Sabías que…

Las acciones tecnológicas han sufrido su primera salida en 9 semanas.

OJO, la mayor salida de la historia:

Bloomberg

De un vistazo…

Wall Street

🔴 S&P500 -0.26%

🔴 Dow Jones -0.93%

🔴 Nasdaq 100 -1.55%

🟢 Russell 2000 +0.30%

Otros activos

🔴 WTI -2.40%

🟢 XAU/USD +4.63%

🟢 BTC/USD +8.67%

Europa

🟢 German DAX +0.45%

🟢 Stoxx 600 +1.14%

🟢 France's CAC+1.18%

🟢 Spain's Ibex +2.39%

Asia

🔴 Nikkei 225 -0.52%

🔴 Hang Seng -1.42%

🟢 Nifty 50 +0.51%

Divisas

🔴 DXY -1.13% ≈ 102.367

🟢 EUR/USD +0.89%

🔴 USD/JPY -2.00%

🟢 GBP/USD +1.59%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

El SPX podría haber cerrado 17 de las últimas 19 semanas al alza. Algo no visto desde la década de 1960:

ZeroHedge

Sin embargo, el SPX cerró la semana ligeramente abajo, en un nivel de sobreventa no visto desde inicios de 2020 y con una vela de indecisión bastante clara:

Todo porovocado por la liquidación del viernes en las últimas horas. Especialmente en las grandes tecnológicas. Fijense su semana:

eroHedge

La semana solo fue salvada “con creces” por los servicios públicos. Con la tecnología mostrando debilidades.

El NDX, muy lastrado por la semana de la tecnología, cerró con una correción semanal mayor:

Mientras que el Russell 2000 fue el único gran índice que cerró la semana en positivo. Los débiles datos económicos de la semana, fueron diferenciales. Logró su mayor cierre semanal desde abril de 2022:

Renta fija

Los rendimientos americanos cerraron una semana a la baja, debido a los débiles datos económicos conocidos durante la semana:

ZeroHedge

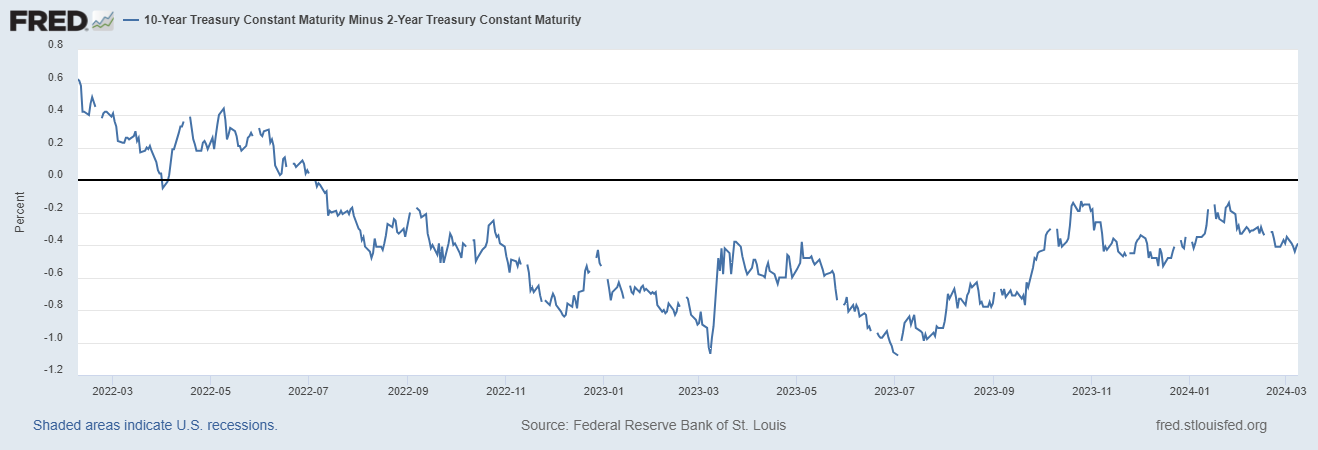

El rendimiento a 10 años se sitúo en su nivel más bajo en seis semanas, en 4.07%:

Sin embargo el rendimiento a 2 años aun se encuentra cercano al 4.5%:

Con la curva de tipos más invertida durante la semana. Los datos eun no muestran esa confianza necesaria (el martes con el dato de IPC se podrá salir de dudas)

Divisas y materias primas

El dólar, encadenó todas las sesiones de la semana bajistas, fue su peor semana en tres meses.

ZeroHedge

Esto benefició al oro, que ha subido durante 8 días consecutivos, la racha ganadora más larga desde julio de 2020... Alcanzó un nuevo máximo histórico:

Sin embargo, los flujos de ETF no acompañan este movimiento del oro:

ZeroHedge

La verdadera fuerza impulsora detrás del aumento del precio del oro parecen ser los bancos centrales extranjeros, que han sido importantes compradores del metal.

Este cambio hacia el oro por parte de los bancos centrales se considera un paso estratégico para alejarse de la tenencia de dólares estadounidenses, lo que indica una tendencia más amplia de desdolarización entre las instituciones financieras globales.

No pienso que haya una correlación entre flujos de entrada en Bitcoin y salidas de oro, pero es curioso ver la evolución contraria de ambos flujos.

ZeroHedge

Cuidado porque si este interes en los eTF se gira a positivo para el oro, los ETF tendrían que obtener casi 40 mm de onzas de oro. Dado que la Reserva Federal todavía está dispuesta a recortar las tasas de interés a medida que avanza el año 2024, las perspectivas a más largo plazo son quizás un tema más interesante, con la curva a plazo tendiendo hacia los $2,500/oz...

El petróleo cerró la semana a la baja, aunque sigue rondando la media de 200 sesiones:

Mientras tanto, Bitcoin alcanzó nuevos máximos históricos en la semana

Con una nueva semana de flujos de entrada récord y eso que los datos solo llegan hasta las dos primeras horas bursátiles del viernes, quizás haya que sumar otros 6 mil millones:

En la sesión europea…

Resumen de sesión

Los principales índices bursátiles de Europa registraron fuertes ganancias durante la semana, tras unos comentarios del BCE bastante dovish, que impulsaron a los índices de las regiones alemanas y francesas a máximos históricos.

El índice paneuropeo STOXX 600 cerró alcanzando un nuevo máximo histórico y su séptimo avance semanal consecutivo. Por primera vez arriba de los 500 puntos:

El índice de referencia francés CAC 40 alcanzó un máximo histórico el viernes,

Mientras que el DAX alemán alcanzó un máximo histórico el jueves:

El sector tecnológico, al igual que en EEUU no registró una gran semana.

El sector salud fue el más destacado;

Los rendimientos de los bonos alemanes a 10 años (referencia en la eurozona) cerraron abajo del 2.3%. A medida que los inversores esperan en junio la primera bajada de tipos del BCE:

En la sesión asíatica…

Las acciones asiáticas cerraron su séptima semana consecutiva de ganancias.

El Hang Seng en cambio, sigue siendo la oveja negra. Registrando una semana a la baja:

Y continúa la Guerra Comercial:

En un informe separado de Bloomberg hoy, se reveló que Huawei y SMIC confiaron en la tecnología estadounidense para producir chips avanzados de 7 nanómetros para el Mate 60 Pro lanzado el año pasado.

Esto sugiere que China todavía no puede reemplazar por completo algunos componentes extranjeros de sus chips más avanzados.

El Gran Fondo es una clara medida de Beijing para aumentar la autosuficiencia tecnológica de Occidente.

Mientras tanto, la administración Biden está gastando decenas de miles de millones de dólares para impulsar la industria estadounidense de semiconductores y reducir su dependencia de China.

Mientras tanto, el Nikkei japonés cierra la semana alcanzando nuevos máximos, auqnue se puede ver afectado por la inminente subida de tipos del BOJ:

Los rendimientos japoneses a 10 años ya llevan meses descontando esa vuelta a los tipos positivos:

Y esta semana con el sorpresivo aumento de los datos salariales, ya se descuentan subidas de tipos incluso para este mismo mes (18 y 19 de marzo):

Eventos relevantes

Estacionalidad y liquidaciones

En marzo ocurren cosas raras en la fontanería monetaria. Y además, a nivel estacional, incluso en años electorales, no es un gran mes:

El viernes las liquidaciones llegaron a Nvidia, que se encuentra en su mayor nivel de sobrecompra semanal jamás visto:

Que ha añadido mil millones en capitalización de mercado en los dos meses y poco de año 2024:

ZeroHedge

Y que se ha convertido en la tercera empresa más valiosa del mundo, solo a 300 millones de Apple:

ZeroHedge

En la liquidación del viernes tuvieron mucho que ver los operados de opciones a vencimiento diario… Y a priorí, esta correción no debería asutar en gran medida. Ni siquiera se ha perdido la media exponencial de 21 sesiones (usada como referencia en rally alcistas):

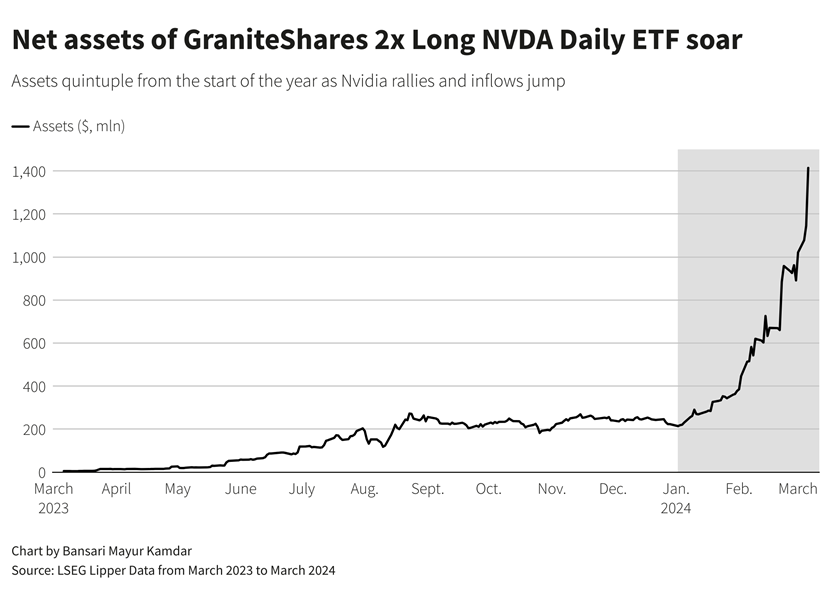

Todo ello mientras que los activos gestionados por el ETF GraniteShares 2x Long NVDA Daily NVDL.O han aumentado hasta 1.410 millones de dólares desde 213,75 millones de dólares a principios de ese año.

Los inversores se han volcado en los fondos cotizados en bolsa (ETF) centrados en Nvidia en el frenesí en torno a la IA.

No obstante, no sería raro encontrarse con ciertas recogidas de beneficios:

A finales de febrero se registró una de las mayores salidas de fondos en tecnología registrada por Goldman Sachs, incluido el jueves después de los resultados de NVDA. La intensidad de las ventas se ubicó en el percentil 98 de los últimos cinco años según Goldman Prime.

Goldman Sachs

Apenas dos semanas después, los flujos de BofA indican también ventas masivas:

Las acciones tecnológicas han sufrido su primera salida en 9 semanas. OJO, la mayor salida de la historia:

BofA

Sin embargo, hay una gran diferencia, entre estas dos semanas, las entradas de minoristas en ETF ha sido masiva. Nvidia ahora ha superado de manera convincente el trono de Tesla como el nombre minorista que se negocia más activamente.

VandaTrack

Vigilar la actividad minorista, en caso de que le de por recoger beneficios, como los Hedge Funds, correciones y consolidaciones deberán ocurrir.

Curioso como coincide con entradas en Real Estate, a medida que las bajadas de tipos ganan enteros:

BofA

Final del BTFP, Liquidez

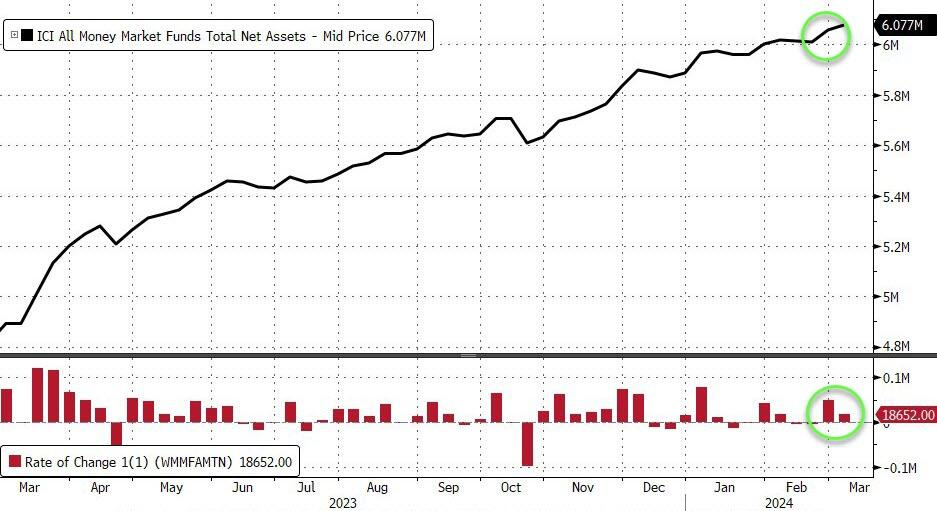

Los activos de los fondos del mercado monetario alcanzaron un nuevo máximo histórico por segunda semana consecutiva, sumando 19.000 millones de dólares a 6,08 billones de dólares (y casi 70.000 millones de dólares en dos semanas)...

ZeroHedge

Y los depósitos totales aumentaron en $16 mil millones la semana pasada...

ZeroHedge

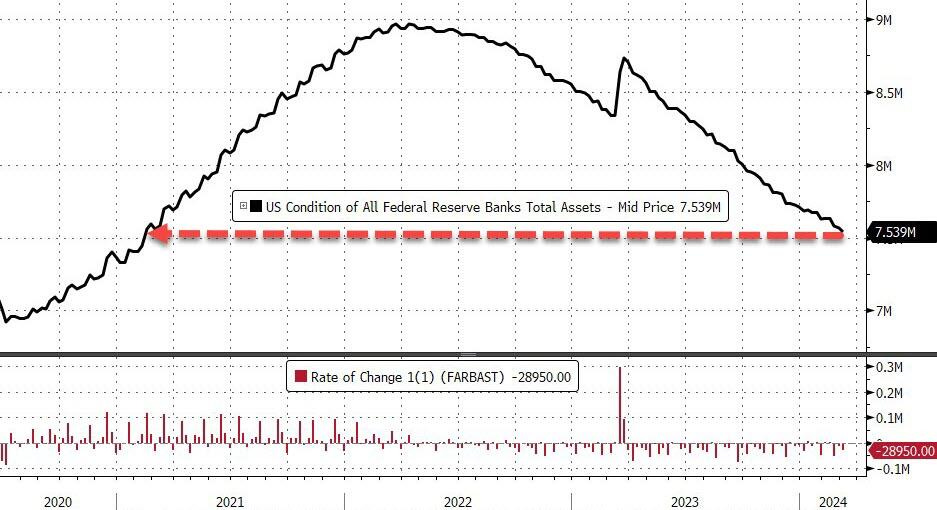

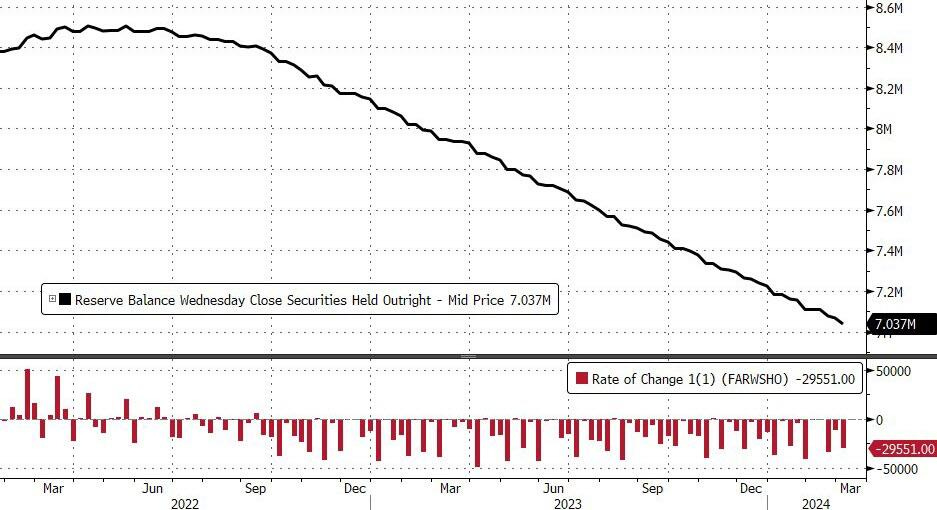

El balance de la Reserva Federal se redujo en 39.000 millones de dólares la semana pasada hasta su nivel más bajo desde febrero de 2021...

ZeroHedge

QT no muestra signos de reducción todavía, con 29.600 millones de dólares, el nivel más bajo desde marzo de 2021, justo por encima de los 7 billones de dólares...

ZeroHedge

En el drenaje REPO no se produjo una salida como la de la semana pasada, pero se mentiene por debajo de los 500 millones. Con una clara tendencia a cero.

ZeroHedge

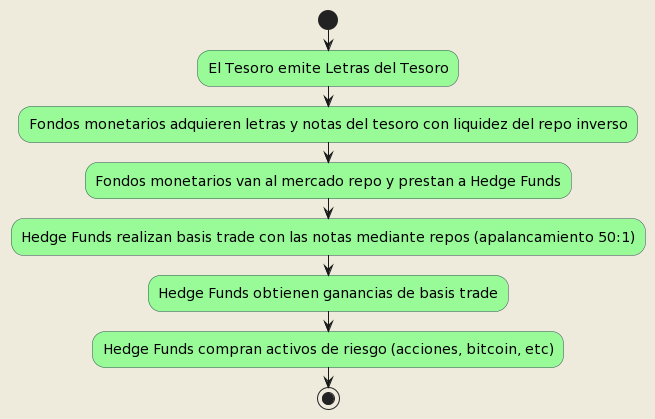

Por cierto, este drnaje es uno de los grandes impulsores del movimiento al alza de los activos de riesgo. Este es su funcionamiento:

@BullStockss

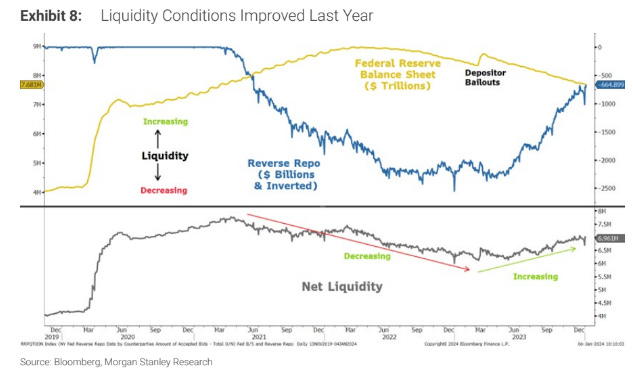

Una imagen vale más que mil palabras. ¡La liquidez lo es todo!

@trader_zona

Y si no fijese en este gráfico del SPX frente a la liquidez (no está actualizado)

Morgan Stanley

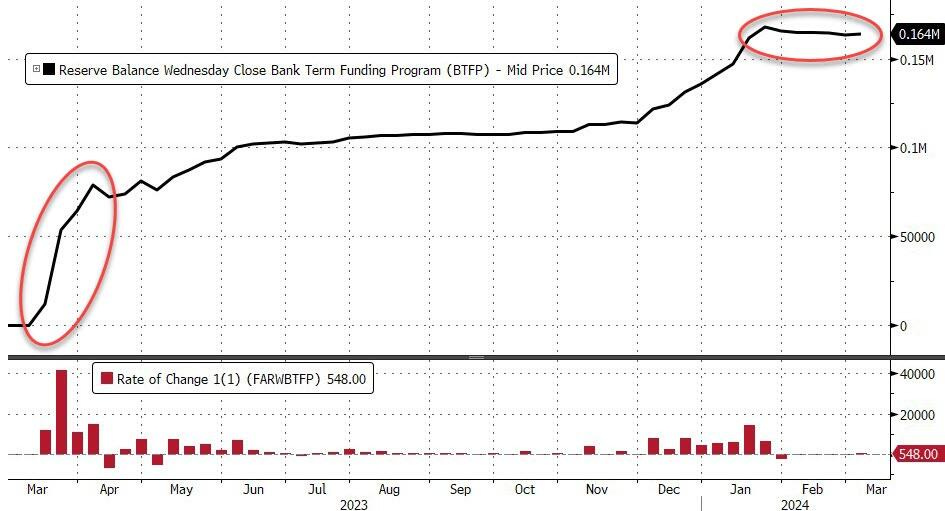

Final del BTFP

El servicio de rescate bancario (BTFP) de la Reserva Federal expirará mañana (pero tenga en cuenta que todos estos son préstamos a un año). Subió $ 548 millones la semana pasada y se mantuvo alrededor del nivel de $ 164 mil millones...

ZeroHedge

La crisis de los bancos regionales, como bien ha desmostrado NYCB esta semana, sigue muy viva. El miércoles sus acciones se desplomaron un 40% y tuvo que ser rescatado gracias a 1000 millones de dólares del secretario del Tesoro del ex-presidente Trump (entre otros).

Las acciones remontaron terreno, ante lo que parecer ser una inyección sufiente para aumentar las reservas y situarse con el índice de cobertura de los grandes bancos pares de NYCB.

Aunque muchos inversores temen que el acuerdo sólo habría llenado una parte del agujero de capital en ese banco, que ha señalado sus propios problemas de control interno.

Sea como fuere, esta es una victima más de una crisis bancaria regional muy viva:

ZeroHedge

En la que los grandes bancos tendrán que sacar a pasear su efectivo. Esta es la última reflexión de ZeroHedge:

La conclusión es que esto se parece mucho a una crisis de "bancos pequeños". La última vez que esto sucedió, la crisis provocó una repentina "corrida" de 300 mil millones de dólares en pequeños depósitos bancarios (¡esta vez es mayor!).

¿Está la Reserva Federal "esperando" una corrida bancaria controlada esta vez , de modo que muchos depósitos bancarios pequeños se agoten voluntariamente, antes de que se agoten todos de una vez por el pánico?

Clave del día: Las elecciones en el foco. Trump vs Biden

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️🌶️ PIB 4T, lectura final (lunes): Se espera un dato de crecimiento intermensual del 0.3%, respecto al decrecimiento del -0.8% del 3T.

En Eurozona

🌶️🌶️🌶️ Previsión de inflación alemana (martes): Se espera un dato de crecimiento interanual del 2.5%, inferior al 2.9% registrado el mes anterior.

🌶️ Producción industrial (miércoles): Se espera que salga un dato intermensual negativo de -1%.

En Reino Unido

🌶️ Tasa de desempleo (martes): Se esoera un dato como el del mes anterior de 3.8%, aunque algunos analistas estiman que puede sorprender al alza hasta 3.9%.

🌶️🌶️ PIB (miércoles): Se espera un dato de 0.2%, superior al -0.1% del mes anterior. El dato interanual se espera que quede en el 0%.

En Estados Unidos

🌶️🌶️🌶️ Inflación (martes): Se espera un dato subyacente de 3.7%-3.8% interanual, resepcto al 3.9% del mes anterior. El dato intermensual se espera que sea de 0.3% respecto al sorpresivo 0.43% del mes anterior. El dato general se espera que quede en un 3.1% interanual.

🌶️🌶️ IPP (jueves): Se espera un dato de crecimiento intermensual del 0.3%, se espera que el dato subyacente muestre un crecimiento de 0.2%, respecto a la sorpresa alcista de 0.5% del mes anterior.

🌶️ Estimaciones de la Universidad Michigan (viernes): Se espera que los datos de sentimiento sorprendan a la baja.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está se envía bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Este es el de hoy: