Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, rebotando de la caída de la semana pasada.

El día fue un claro rebote ante la ausencia de catalizadores (o lastres) al inicio de la semana. Semana marcada, no solo por la macro, sino también por los resultados empresariales. Por el momento, el soporte de los 5500 puntos en el SPX es efectivo.

Los rendimientos fueron más altos durante el día, subiendo de manera bastante uniforme hasta el cierre europeo y durante todo el período. El dólar se movió lateralmente el día de hoy.

El oro cayó levemente, borrando las ganancias posteriores al IPC, pero apoyando en el soporte de los 2400 dólares. Bitcoin osciló entre $67k y $68k, manteniendo las ganancias del viernes. El petróleo extendió su tendencia a la baja, con el WTI nuevamente por debajo de los 80 dólares.

El foco…

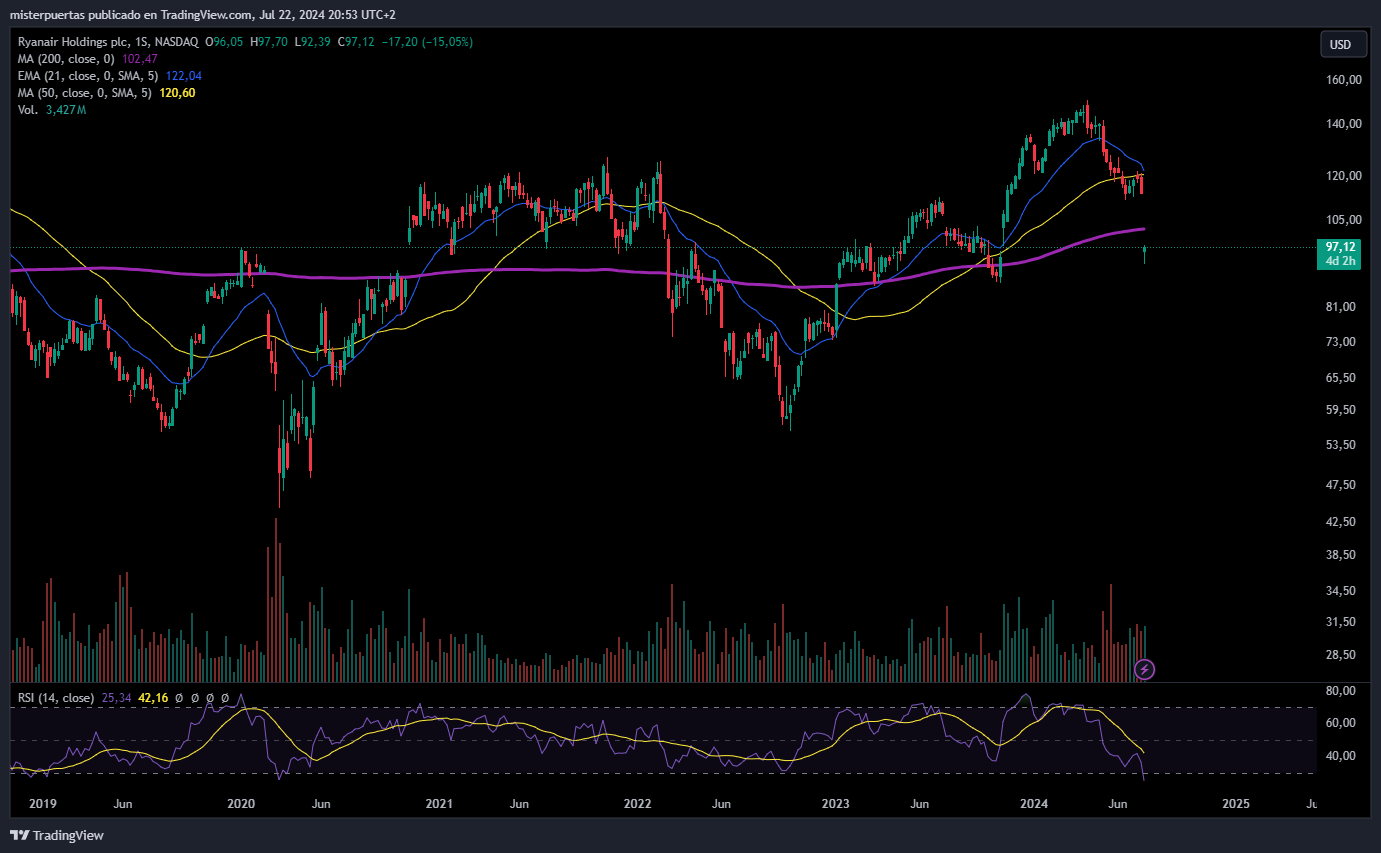

Las acciones de Rynair sufren la mayor caída desde la pandemia tras informar de unos horrorosos resultados empresariales.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.08%

🟢 Dow Jones +0.32%

🟢 Nasdaq100 +1.54%

🟢 Russell2000 +1.66%

Otros activos

🔴 WTI -0.65%

🔴 XAU/USD -0.18%

🔴 BTC/USD -0.44%

Europa

🟢 German DAX +1.29%

🟢 Stoxx 600 +1.02%

🟢 France's CAC +1.16%

🟢 Spain's Ibex +0.51%

Asia

🔴 Nikkei 225 -1.16%

🟢 Hang Seng +1.25%

🔴 Nifty 50 -0.09%

Divisas

🔴 DXY -0.05% ≈ 103.845

🟢 EUR/USD +0.09%

🔴 USD/JPY -0.24%

🟢 GBP/USD +0.14%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, rebotando de la caída de la semana pasada.

Con el SPX aguantando el soporte de los 5500 puntos:

El día fue un claro rebote ante la ausencia de catalizadores (o lastres) al inicio de la semana. Semana marcada, no solo por la macro, sino también por los resultados empresariales.

El Russell 2000 arrancó la semana también de forma positiva, en lo que fue un alza generalizado:

Renta fija

Los rendimientos fueron más altos durante el día, subiendo de manera bastante uniforme hasta el cierre europeo y durante todo el período.

Divisas y materias primas

El dólar se movió lateralmente el día de hoy.

El oro cayó levemente, borrando las ganancias posteriores al IPC, pero apoyando en el soporte de los 2400 dólares.

Bitcoin osciló entre $67k y $68k, manteniendo las ganancias del viernes. El petróleo extendió su tendencia a la baja, con el WTI nuevamente por debajo de los 80 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA) - Desarrollando una versión de sus nuevos chips de IA "Blackwell" para los mercados chinos, cumpliendo con los controles de exportación de EE. UU.

CrowdStrike (CRWD) - Degradado en varios corredores, en respuesta al incidente del viernes.

Verizon (VZ) - No alcanzó los ingresos esperados con un crecimiento decepcionante en suscriptores de FIOS (Servicio de Fibra Óptica).

Iqvia (IQV) - Superó las expectativas en ingresos y beneficios, además de aumentar la guía para el año fiscal 24.

Bank of America (BAC), Berkshire Hathaway (BRK) - Berkshire Hathaway vendió alrededor de 33.9 millones de acciones de BAC por aproximadamente USD 1.48 mil millones la semana pasada.

Boeing (BA) - Ganó su primer contrato desde la declaración de culpabilidad.

Amazon (AMZN) - Amazon Japón comenzará a vender medicamentos recetados en línea este año en colaboración con el operador de cadena de farmacias Welcia Holdings, según Nikkei.

Apple (AAPL) - Wells Fargo aumentó su precio objetivo a USD 275 (anteriormente 225) antes de los resultados; dijo que espera que Apple Intelligence impulse un “ciclo de actualización significativo” para el fabricante del iPhone.

Abercrombie & Fitch (ANF) - Mejorado en JPMorgan debido a la continua demanda generalizada.

Mattel (MAT) - Un portavoz dijo que están "muy confiados" en su estrategia como empresa independiente, tras informes contradictorios sobre una posible adquisición.

AMC Entertainment (AMC) - Para reestructurar la carga de la deuda utilizando teatros para apoyar el acuerdo, según Bloomberg. Dijo que ve un fuerte crecimiento interanual de la taquilla en el segundo semestre de 24, continuando en 2025 y 2026.

Warner Bros. Discovery (WBD) - Según informes, ofrece igualar la oferta de Amazon (AMZN) por los derechos de la NBA, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el lunes, recuperando parte de las fuertes pérdidas registradas la semana pasada, con el sector tecnológico y financiero liderando las ganancias. Ryanair, sin embargo, encabezó una caída entre las aerolíneas tras reportar una caída en sus beneficios trimestrales.

El índice paneuropeo STOXX 600 cerró con un alza del 0.9%, rompiendo una racha de cinco días de pérdidas, algo que no se veía desde octubre de 2023.

La mayoría de los índices sectoriales cerraron en positivo, con las acciones tecnológicas subiendo un 1.8%. Esto, después de su peor caída semanal en más de tres años, cuando algunas acciones de chips rebotaron tras la venta global de la semana pasada debido a la preocupación de los inversores por posibles restricciones comerciales de EE. UU.

Las firmas de lujo expuestas a China, como LVMH, Kering y Hugo Boss, avanzaron entre un 1.2% y un 4.3% después de que Pekín sorprendiera a los mercados al recortar importantes tasas de interés a corto y largo plazo. Esta es su primera medida amplia desde agosto del año pasado, señalando su intención de impulsar el crecimiento en la segunda economía más grande del mundo.

Las incertidumbres políticas en los Estados Unidos, junto con la venta de chips, arrastraron al índice de referencia a registrar su mayor caída semanal de 2024 la semana pasada. La falta de dirección política del Banco Central Europeo también aumentó la preocupación de los inversores.

El político del BCE, Peter Kazimir, abrió la puerta a dos recortes más de las tasas de interés para fin de año, si los datos lo justificaban.

Contrariamente a la tendencia, Ryanair se hundió un 17.2%, ubicándose al final del índice STOXX 600 después de que las ganancias de la aerolínea cayeran casi a la mitad en los tres meses hasta finales de junio, ya que los precios de los boletos se desplomaron un 15% en comparación con el mismo período del año pasado. "Ryanair ha informado a los mercados que se necesitará una mayor 'estimulación de precios' este verano; en lenguaje claro, ha llevado a los pasajeros al límite y necesita revertir las nuevas subidas de precios que había anticipado", dijo Danni Hewson, jefa de análisis financiero de AJ Bell.

Ryanair arrastró al subíndice de viajes y ocio a una baja del 2.4%, entre los rezagados de los principales sectores del STOXX.

Mientras tanto, los inversores evaluaron el impacto de que el presidente de EE. UU., Joe Biden, abandonara su candidatura a la reelección el domingo, y luego respaldara a la vicepresidenta Kamala Harris como la candidata de su partido.

Más adelante en la semana, algunos de los mayores prestamistas de la región, incluidos el español Santander, el francés BNP Paribas, el alemán Deutsche Bank y el italiano UniCredit, están programados para reportar sus cifras trimestrales a lo largo de la semana. El índice de bancos de la zona euro avanzó un 2% al inicio de la semana.

Algunos comentarios de acciones

Rentokil Initial ganó un 7.8% después de que The Sunday Times informara que el ex jefe de BT, Philip Jansen, está en conversaciones para comprar la empresa británica de control de plagas.

Belimo añadió un 17.6% después de que el fabricante de actuadores para sistemas de calefacción, ventilación y aire acondicionado superara las expectativas de ventas del primer semestre y mejorara su perspectiva.

En la sesión asíatica…

En Asia, las acciones sufrieron un tercer día consecutivo de pérdidas, arrastradas a la baja por un débil sector tecnológico en medio de preocupaciones sobre las valoraciones antes de los resultados corporativos clave. Los bonos chinos fueron un punto destacado, ganando terreno después de que el banco central recortara una tasa de interés de política. Las acciones del país cayeron, ya que los inversores continuaron expresando su decepción por la falta de medidas de estímulo fuertes tras una reciente reunión importante del Partido Comunista.

El índice MSCI Asia Pacific cayó hasta un 1.2% el lunes, con TSMC y Samsung entre los mayores contribuyentes a la caída. El índice de referencia de Taiwán terminó con una baja del 2.7%, llevando su caída de 4 días a más del 7%, la mayor desde octubre de 2022. Los principales índices en Japón y Corea del Sur perdieron más del 1% cada uno. Las acciones tecnológicas han sufrido fuertes pérdidas en las últimas semanas, ya que las próximas elecciones en EE. UU. y los recortes de tasas de la Reserva Federal han inyectado nuevas incertidumbres en el sector antes poderoso.

Morgan Stanley recomendó a los inversores tomar ganancias en las acciones tecnológicas de Asia y mercados emergentes, y pivotar hacia productos básicos de consumo. Los operadores también estaban planificando las implicaciones de la salida del presidente Joe Biden de la carrera electoral.

Eventos relevantes de la jornada

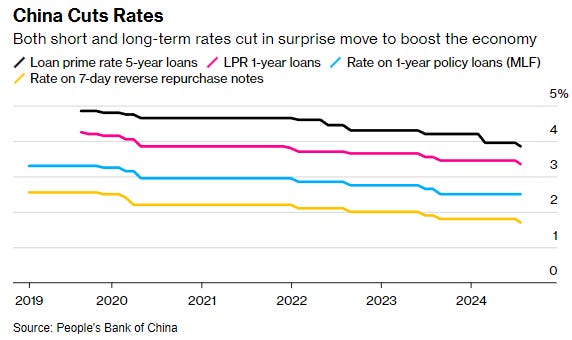

Bajada de tipos en China

China aumentó el apoyo a la economía con recortes inesperados en las tasas de interés, buscando impulsar el crecimiento después de que la falta de estímulo a corto plazo de una importante reunión del Partido Comunista decepcionara a los inversores.

El Banco Popular de China recortó el lunes la tasa de recompra inversa a siete días, una tasa clave de política a corto plazo, en la primera reducción en casi un año. Los bancos chinos siguieron el movimiento aproximadamente una hora después, reduciendo sus principales tasas de interés de referencia para préstamos, lo que abarata los costos para hipotecas y otros préstamos.

Aunque modestos, los movimientos concertados subrayan la urgencia de las autoridades por reforzar una economía que crece al ritmo más lento en más de un año. Estos recortes se producen apenas un día después de que el partido publicara un documento extenso que respalda el plan del presidente Xi Jinping de poner la tecnología en el centro del futuro económico de China, mientras tolera un crecimiento más lento a corto plazo.

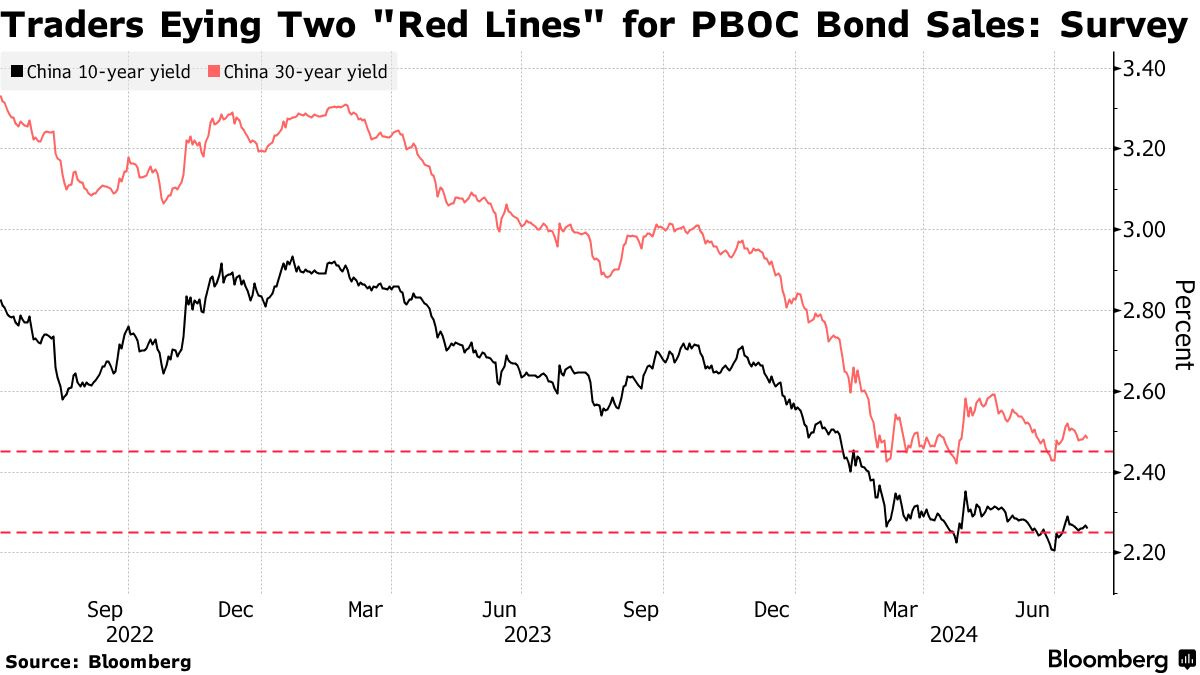

Los operadores de bonos de China han comenzado a probar los límites del banco central, ya que un recorte sorpresivo de las tasas de interés para impulsar la economía también empujó los rendimientos a una posible zona de intervención.

El rendimiento de los bonos gubernamentales a 10 años de referencia cayó dos puntos básicos hasta el 2,24% después de un recorte inesperado de la tasa de política a corto plazo por parte del Banco Popular de China.

Una encuesta de Bloomberg había sugerido que el 2,25% era una línea roja para el Banco Popular de China, que ha estado resistiendo un repunte de los bonos donde los rendimientos alcanzaron un mínimo histórico del 2,18% a principios de este mes.

Mantener los rendimientos a ralla parece fundamental para mantener la estabilidad de la deuda China y que se mantenga atractiva de cara a los inversores del país.

Advertencia de Ryanair

Las acciones de Ryanair cotizadas en NASDAQ están cayendo un 15%, tras llegar a caer un 19%. Se trata de la mayor caída diaria desde el 16 de marzo de 2020:

Todo ello, tras presentar unos resultados empresariales horrorosos:

Sus beneficios en el segundo trimestre del año 2024 (Primer trimestre fiscal de 2025) fueron de 360 millones de euros (392 millones de dólares), frente a la previsión de los analistas de 538 millones de euros.

¡Esto supone una caída de un 46% interanual!

Anunció que el tráfico de pasajeros aumentó un 10% durante el trimestre, hasta los 55,5 millones. La aerolínea dijo que este verano operaba su “programa más grande de su historia”, con más de 200 nuevas rutas y cinco nuevas bases.

Sin embargo, el CEO del Grupo Ryanair, Michael O’Leary, dijo en un comunicado que se espera que las tarifas sean más bajas de lo esperado durante los próximos tres meses.

“Si bien la demanda del segundo trimestre es fuerte, los precios siguen siendo más bajos de lo que esperábamos, y ahora esperamos que las tarifas del segundo trimestre sean sustancialmente más bajas que las del verano pasado (anteriormente se esperaba que se mantuvieran sin cambios o subieran ligeramente)”, dijo.

Ryanair obtiene importantes beneficios de las tarifas altas de último minuto, pero O'Leary dijo que cada vez que en las últimas semanas eliminó las tarifas más bajas para billetes de último minuto, los billetes restantes de mayor precio no se vendieron.

El director financiero, Neil Sorahan, atribuyó la debilidad a que los consumidores son "un poco más frugales, un poco más cautelosos" y a un "reequilibrio" después de dos años de crecimiento de dos dígitos en las tarifas.

Cuando se le preguntó cuándo terminaría esta debilidad, Sorahan respondió: "¿Quién sabe?"

Los gráficos destacados de la sesión

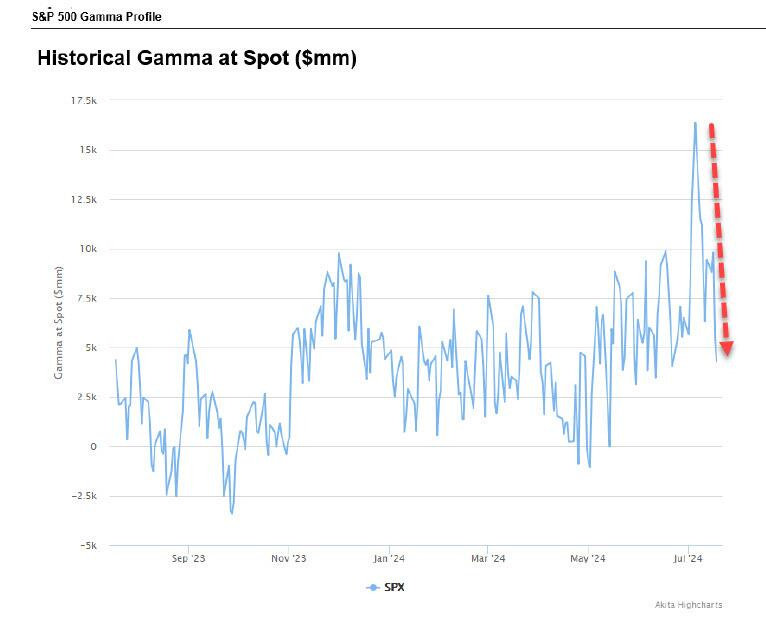

1- Esta sin duda es la clave del mercado... Se viene indicando en los videos de las últimas semanas... La Gamma Larga que sostenía el índice, ha desaparecido.

Cayó del nivel récord de 16.000 millones de dólares de inicios de julio a 4.300 millones antes del vencimiento OpEx del viernes. (Esta cifra es más baja después del ahora mismo, después del OpEx).

Esto permite ahora mucho mayor rango de movimientos, lo que también provoca aumentos de volatilidad.

2- GS: La semana pasada vimos pánico en el mercado de volatilidad con nuestro Índice de Pánico de EE.UU. subiendo de 0,86 a 6,96 - uno de los mayores aumentos de 5 días en nuestro conjunto de datos. Recordatorio: el «Vol Panic Index» es el rango percentil ponderado por igual a 2 años de (1) vol implícito at-the-money a 1 mes del SPX (2) vol normalizado a 1 mes del SPX (3) vol implícito 50delta a 1 mes del VIX (4) estructura temporal de vol a 1 mes vs 3 meses del SPX. Poco o ningún seguimiento hoy con nuestros flujos significativamente más tranquilos. Sólo se negociaron 42 millones de contratos de opciones en todo el día, y las opciones de compra representaron el 59% de la cinta. Nuestros flujos consistieron principalmente en reestructuraciones y/o vendedores de volatilidad (aunque en volúmenes bajos). El straddle del viernes en SPX perdió un 1,13%

Clave del día: Bloomberg sobre el mercado europeo

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Estados Unidos

🌶️ Venta de viviendas de segunda mano (martes): Se espera que se conozca un dato similar a las 4.11M del mes anterior.

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv