Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street más mixto que nunca:

Es la mayor diferencia entre el NDX y el Russell desde 2020, aunque, según BBG, durante el día llegó a ser la mayor desde 2002.

Eso sí, el SPX logró un nuevo máximo. Si no me fallan las cuentas, van 37 en el año 2024, y la amplitud fue muy positiva: 388 valores cerraron en positivo.

¿Qué ocurrió con la gran tecnología? Esto decía SpotGamma: "Hoy es el mayor flujo negativo de opciones que hemos visto en al menos los últimos 30 días. Está dominado por la venta de opciones de compra, especialmente en las megacapitalizaciones como NVDA, AAPL y MSFT."

El catalizador para este movimiento fue un dato de IPC muy inferior a lo esperado, que incluso mostró deflación intermensual y hizo caer la tasa interanual por debajo del 3%. Van tres datos de IPC realmente buenos, lo que por fin confirma o descuenta que las bajadas de tipos se van a dar. Las probabilidades para septiembre son de más del 80%; para junio, descartado.

Los rendimientos por fin confirmaron que las bajadas de tipos están cerca, con el 2 años aproximándose al 4.5% y el 10 años en el 4.2%. El dólar cayó un 0.50%, especialmente frente al JPY, en lo que parece una intervención claramente orquestada por el Ministerio de Finanzas japonés, que llevó al USDJPY momentáneamente por debajo del 158, aunque me temo que necesitarán mayores medidas restrictivas para consolidarlo.

El oro se disparó hasta casi máximos, superando los 2400 dólares tras la caída de los rendimientos reales. El Bitcoin no pudo con los 60,000 dólares y el WTI tuvo ligeros aumentos.

El foco…

La diferencia entre el Russell 2000 y el NASDAQ 100 llegó aser la mayor desde 2002 durante la sesión de hoy

ZeroHedge

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.88%

🟢 Dow Jones +0.08%

🔴 Nasdaq100 -2.24%

🟢 Russell2000 +3.57%

Otros activos

🟢 WTI +0.53%

🟢 XAU/USD +1.86%

🔴 BTC/USD -0.63%

Europa

🟢 German DAX +0.69%

🟢 Stoxx 600 +0.60%

🟢 France's CAC +0.71%

🟢 Spain's Ibex +0.89%

Asia

🟢 Nikkei 225 +0.94%

🟢 Hang Seng +2.06%

🔴 Nifty 50 -0.03%

Divisas

🔴 DXY -0.52% ≈ 104.021

🟢 EUR/USD +0.35%

🔴 USD/JPY -1.79%

🟢 GBP/USD +0.51%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street más mixto que nunca:

Es la mayor diferencia entre el NDX y el Russell desde 2020, aunque, según BBG, durante el día llegó a ser la mayor desde 2002.

Eso sí, el SPX logró un nuevo máximo. Si no me fallan las cuentas, van 37 en el año 2024,

y la amplitud fue muy positiva: 388 valores cerraron en positivo… Situandose el % de valores por encima de la media de 20 sesiones en un 75%:

¿Qué ocurrió con la gran tecnología? Esto decía SpotGamma: "Hoy es el mayor flujo negativo de opciones que hemos visto en al menos los últimos 30 días. Está dominado por la venta de opciones de compra, especialmente en las megacapitalizaciones como NVDA, AAPL y MSFT."

Han pasado 48 días desde que todos los nombres de Mag7 cerraron en rojo el mismo día, la racha más larga en más de 10 años.

El ETF de los 7 magníficos registró su mayyor caída desde que se creó:

El catalizador para este movimiento fue un dato de IPC muy inferior a lo esperado, que incluso mostró deflación intermensual y hizo caer la tasa interanual por debajo del 3%.

Van tres datos de IPC realmente buenos, lo que por fin confirma o descuenta que las bajadas de tipos se van a dar. Las probabilidades para septiembre son de más del 80%; para junio, descartado.

Los movimientos de hoy fueron enormes (y lo son), pero es importante mantener cierto contexto (h/t Bartlett):

NDX -2,2%... de vuelta a donde cotizaba el viernes (5/7)

NVDA -5%... vuelve a donde cotizaba el lunes (8/7)

Semis -4%... vuelven a cotizar como estaban el viernes (5/7)

AAPL -3%... vuelve a donde cotizaba el lunes (8/7)

NDX/RTY -5%... los 3 mayores movimientos en diferenciales en los últimos 5 años, pero justo de regreso al nivel en que estaban a mediados de junio (24/6)

Renta fija

Los rendimientos por fin confirmaron que las bajadas de tipos están cerca, con el 2 años aproximándose al 4.5% y el 10 años en el 4.2%.

Divisas y materias primas

El dólar cayó un 0.50%,

especialmente frente al JPY, en lo que parece una intervención claramente orquestada por el Ministerio de Finanzas japonés, que llevó al USDJPY momentáneamente por debajo del 158, aunque me temo que necesitarán mayores medidas restrictivas para consolidarlo.

El oro se disparó hasta casi máximos, superando los 2400 dólares tras la caída de los rendimientos reales.

El Bitcoin no pudo con los 60,000 dólares y el WTI tuvo ligeros aumentos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Delta Airlines (DAL) - No alcanzó las expectativas de ingresos del segundo trimestre y dio una pobre orientación sobre las ganancias por acción (EPS), así como una perspectiva sombría para el tercer trimestre.

Pepsico (PEP) - No alcanzó las expectativas de ingresos del segundo trimestre y su perspectiva de EPS básico anual estuvo por debajo de las expectativas, aunque superó en EPS básico del segundo trimestre.

Costco (COST) - Aumentará sus tarifas de membresía anual en USD 5 y la membresía ejecutiva en USD 10. La compañía también declaró un dividendo en efectivo trimestral sobre sus acciones comunes de USD 1.16 por acción.

Conagra Brands (CAG) - No alcanzó las expectativas de ingresos del cuarto trimestre y la perspectiva de EPS del año fiscal 25.

GLP-1 Nombres (Eli-Lilly (LLY), Novo Nordisk (NVO), Viking Therapeutics (VKTX)) - Pfizer (PFE) avanza en el desarrollo de una formulación oral de GLP-1 de una vez al día contra Danuglipron; el estudio en curso muestra un perfil farmacocinético favorable para Danuglipron.

MicroStrategy (MSTR) - Anunció una división de acciones de 10 por 1.

Apple (AAPL) - Resolvió la investigación antimonopolio de la UE sobre la tecnología Tap-and-Pay, evitando una multa de la UE.

Envestnet (ENV) - Confirmó que Bain Capital y Reverence ofrecieron USD 4.5 mil millones para privatizar la empresa, equivalente a USD 63.15 por acción, en línea con las fuentes anteriores de Bloomberg.

Alcoa (AA) - Reportó preliminarmente un superávit en ingresos y en ingresos ajustados del segundo trimestre.

Chevron (CVX) y Hess (HES) - Decisión aparentemente retrasada por la FTC hasta después del arbitraje de Exxon (XOM), según Bloomberg. Se espera que el proceso de revisión de la fusión de la FTC se complete en el tercer trimestre.

Tesla (TSLA) - Planea retrasar la presentación de su robotaxi hasta octubre desde agosto, según Bloomberg, TSLA quiere más prototipos antes del evento.

Boeing (BA) - Cerca de cerrar un acuerdo para vender de 20 a 30 jets 777X a Korean Air (003490 KS), según fuentes de Reuters.

Nike (NKE) - Mueve a un ejecutivo senior al rol de asesor del CEO; Thomas Clarke asesorará al CEO John Donahoe; John Joke reemplazará a Tom Clarke como jefe de innovación.

Bunge (BG) - Se dice que el acuerdo de USD 8 mil millones para Viterra enfrenta riesgos de retrasos, según Bloomberg. Bunge espera la aprobación de la UE, China y Canadá, y es poco probable que la adquisición se complete dentro del objetivo de Bunge de mediados de 2024.

En la sesión europea…

Resumen de sesión

Las acciones europeas extendieron sus ganancias el jueves a medida que llegaron más actualizaciones de ganancias optimistas y datos de inflación de EE.UU. más bajos de lo esperado, fortaleciendo el argumento para una reducción de tasas en septiembre por parte de la Reserva Federal de EE.UU.

El índice paneuropeo STOXX 600 terminó un 0.6% más alto, ligeramente por debajo del máximo de dos semanas que alcanzó anteriormente en la sesión.

Las acciones de bienes raíces y servicios públicos fueron el mayor impulso para el índice de referencia, mientras que el índice STOXX 200 de pequeñas empresas superó a las grandes capitalizaciones con un aumento del 1.1%.

"Los datos de IPC estadounidense han aumentado las expectativas de que la Fed reducirá las tasas, comenzando en septiembre. Y si la Fed reduce, también facilita que el BCE lo haga", dijo Stuart Cole, economista jefe de Equiti Capital. "Los mercados europeos están pensando en esta línea, y ahora anticipan un ritmo más rápido de relajación monetaria en Europa de lo que se esperaba anteriormente. Y eso es bueno para las acciones." Los mercados monetarios ahora han descontado más del 85% de posibilidades de una reducción de tasas en EE.UU. en septiembre.

En la región, un informe mostró que la inflación alemana se redujo al 2.5% en junio, confirmando los datos preliminares, abriendo la puerta a más recortes del Banco Central Europeo. El BCE reducirá su tasa de depósito dos veces más este año, en septiembre y diciembre, según una encuesta de Reuters. El índice DAX de Alemania subió un 0.7%.

Las acciones francesas subieron un 0.7%, lideradas por el avance del 5.5% de Vivendi después de un informe que indica que el grupo de medios está explorando una escisión y una posible cotización en Londres para su unidad de televisión Canal+.

Algunos comentarios de acciones

La empresa británica de agua Pennon saltó un 9.6% después de nombrar a Laura Flowerdew, una empleada interna de la compañía, como su nueva directora financiera.

DNB, el banco más grande de Noruega, ganó un 5.8% después de reportar ganancias del segundo trimestre superiores a las esperadas y dijo que sus resultados fueron apoyados por una economía estable.

Las acciones de Ambu subieron un 4.7% hasta su nivel más alto desde febrero de 2022 después de que el fabricante danés de equipos médicos aumentara su perspectiva para todo el año y sus números preliminares del tercer trimestre superaran el consenso.

Barry Callebaut cayó casi un 12% hasta el fondo del STOXX 600 después de que el fabricante suizo de chocolate informara que los volúmenes de ventas trimestrales disminuyeron y los precios del cacao aumentaron sus costos.

En la sesión asíatica…

Las acciones asiáticas subieron ya que Taiwan Semiconductor se negoció a niveles récord después de que el único proveedor de los chips más avanzados para Nvidia y Apple informara que las ventas del segundo trimestre crecieron al ritmo más rápido desde 2022.

Sony, Tencent Holdings y el fabricante de chips coreano SK Hynix, que se negoció a su nivel más alto desde 2000, estuvieron entre los principales contribuyentes al ascenso del índice de acciones regional.

El fabricante del iPhone dijo que tiene como objetivo enviar un 10% más de nuevos dispositivos después de un turbulento 2023. El S&P 500 ha avanzado en cada una de las últimas siete sesiones, su racha ganadora más larga desde noviembre. El índice global de acciones de MSCI Inc. está en un máximo histórico.

Eventos relevantes de la jornada

Datos de inflación en Estados Unidos

Lo que se esperaba…

Lo que ocurrió…

La tasa de inflación mensual cayó un 0.06% (redondeado a -0.1%) lo que situó el dato interanual en el 2.98% (redondeado a 3%).

Esto fue muy inferior a las estimaciones de +0.07% intermenusal y +3.1% interanual.

Se trata del tercer IPC consecutivo que no cumple con las expectativas y la mayor caída intermensual desde mayo de 2020:

La tasa de inflación subyacente (excluye alimentos frescos y energía) intermensual aumentó un 0.06% (redondeado al 1%) , lo que situó la tasa interanual en el 3,27% (redondeado al 3.3%), su menor nivel desde abril de 2021.

Esto fue muy inferior a las estimaciones de +0.22% intermensual y +3.4% interanual.

La tasa subyacente semestral anualizada cayó al 3,3%, la más baja desde octubre. La tasa subyacente anualizado a tres meses cayó en junio al 2,1%, la lectura más baja desde la pandemia.

Detalles del dato:

El índice de energía aumentó un 1,0 por ciento en los 12 meses que terminaron en junio. El índice de alimentos aumentó un 2,2 por ciento en el último año.

El índice de gasolina cayó un 3,8 por ciento en junio, después de disminuir un 3,6 por ciento en mayo, más que compensando un aumento en la vivienda.

El índice de alimentos aumentó un 0,2 por ciento en junio. El índice de alimentos fuera del hogar aumentó un 0,4 por ciento durante el mes, mientras que el índice de alimentos en el hogar aumentó un 0,1 por ciento.

El índice de alojamiento aumentó un 0,2 por ciento en junio. El índice de alquileres aumentó un 0,3 por ciento durante el mes, al igual que el índice de alquileres equivalentes de propietarios; estos fueron los aumentos más pequeños en estos índices desde agosto de 2021. El índice de alojamiento fuera del hogar disminuyó un 2,0 por ciento en junio, después de caer un 0,1 por ciento en mayo.

El índice de atención médica aumentó un 0,2 por ciento en junio, después de haber aumentado un 0,5 por ciento en mayo. El índice de servicios médicos aumentó un 0,1 por ciento durante el mes, al igual que el índice de servicios hospitalarios. El índice de medicamentos recetados se mantuvo sin cambios en junio.

El índice de seguros de vehículos de motor aumentó un 0,9 por ciento en junio, tras una disminución del 0,1 por ciento en mayo.

El índice de equipamiento y funcionamiento del hogar aumentó un 0,5 por ciento en el mes.

Los índices de cuidado personal, educación, recreación y vestimenta también aumentaron en junio.

El índice de tarifas aéreas cayó un 5,0 por ciento en junio, tras una disminución del 3,6 por ciento en mayo.

Durante el mes, el índice de automóviles y camiones usados cayó un 1,5 por ciento, el índice de comunicaciones disminuyó un 0,2 por ciento y el índice de vehículos nuevos disminuyó un 0,2 por ciento.

BLS

Por ver la inflación de la vivienda el famoso “shelter” de una forma más visual

La inflación de los precios de la vivienda en junio fue del 5,16 % interanual, por debajo del 5,41 % de mayo y la más baja desde mayo de 2022

Inflación de alquileres en junio 5,07% interanual, menor al 5,30% de mayo y la más baja desde abril de 2022

ZeroHedge

El IPC SuperCore, que muestra los servicios excluyendo vivienda, aumentó ligeramente en términos mensuales un 0.07%, pero disminuyó por debajo del 5,0 % en términos anuales, aunque obviamente sigue siendo extremadamente elevado...

ZeroHedge

…….

En definitiva, unos datos muy positivos para la situación en la que nos encontramos... Evidentemente las tasas interanuales siguen siendo muy elevadas, pero los últimos tres datos muestran cierto optimismo de cara a lograr antes los objetivos de inflación.

Powell, es tu turno…

Ahora la pelota está en el tejado de la Fed, debe equilibrar los riesgos para que la economía no se pase de frenada. Las probabilidades de bajada en julio son minimas, para septiembre aumentaron considerablemente, del 68% a más del 80%.

Y los bonos, después de ser engañados a finales de año 2023, por fin parece que confían en que las bajadas de tipos ahora sí que están cerca... El rendimiento americano a 2 años en minimos marzo, por debajo en 4.50%.

Y el 10 años también bajó por debajo del 4.30%…. El número de días consecutivos que la curva 2y10y ha estado invertida acaba de alcanzar otro máximo histórico...

Muchos asocian esto como indicador de recesión… Ya que siempre ha precedido una recesión, quizás los tiempos han cambiado…

Goldman Sachs

Primeros comentarios de miembros del FOMC sobre el dato:

La presidenta de la Reserva Federal de San Francisco, Mary Daly, cree que los recortes de tasas "estarán justificados", pero se abstiene de respaldar una medida en julio.

La decisión sobre si recortar las tasas en una reunión o en otra no es particularmente significativa para la economía en general, siempre que "la gente entienda hacia dónde es probable que nos dirijamos", dijo. P

oner más énfasis en mantener un mercado laboral fuerte, como hizo Powell esta semana, "es una señal de comunicación bastante importante" sobre hacia dónde se está moviendo la Reserva Federal, dijo.

¿Rotación de capital hacia pequeñas compañías?

El Russell 2000 llegó a superar al Nasdaq 100 en 5,5 puntos porcentuales, la mayor cantidad desde noviembre de 2020.

Bloomberg

Incluso momentaneamente algunos datos muestran que la mayor diferencia desde enero de 2002:

ZeroHedge

¿Necesita un gráfico más visual?

El S&P 500 llegó a caer un 1%, con casi 400 compañías subiendo… Por fin la tesis a favor de las pequeñas compañías comienza a coger forma, aun a un 17% de máximos históricos:

Ya sabemos porqué suben las pequeñas compañías… ¿Qué ocurre con las grandes tecnológicas?

No será por pistas que no se han ofrecido por aquí…

Recuerde los comentarios del lunes, donde pese a la estacionalidad positiva de estas semanas, se empezaban a ver señales claras:

Estoy tan optimista después de 35 (hoy son 37) nuevos ATH (máximos históricos), que en realidad me estoy volviendo tácticamente bajista

Los compradores están llenos y se están quedando sin municiones después de que los mejores días de negociación del año ya están detrás de nosotros.

La disminución en los volúmenes de opciones sobre acciones individuales sugería que hay menos inversores optimistas sobre las ganancias a corto plazo de las acciones.

Patrones similares en finales de julio de 2023 y finales de marzo de 2024 resultaron en retrocesos para las acciones con alta cantidad de posiciones cortas y alto sentimiento minorista. Esto es un indicador negativo a corto plazo para las acciones.

Goldman Sachs

Y pese a que la liquidez en agosto probablemente se deteriorará rápidamente, ya que los mayores osos han capitulado y la liquidez del libro superior ha sido excelente en estos máximos…

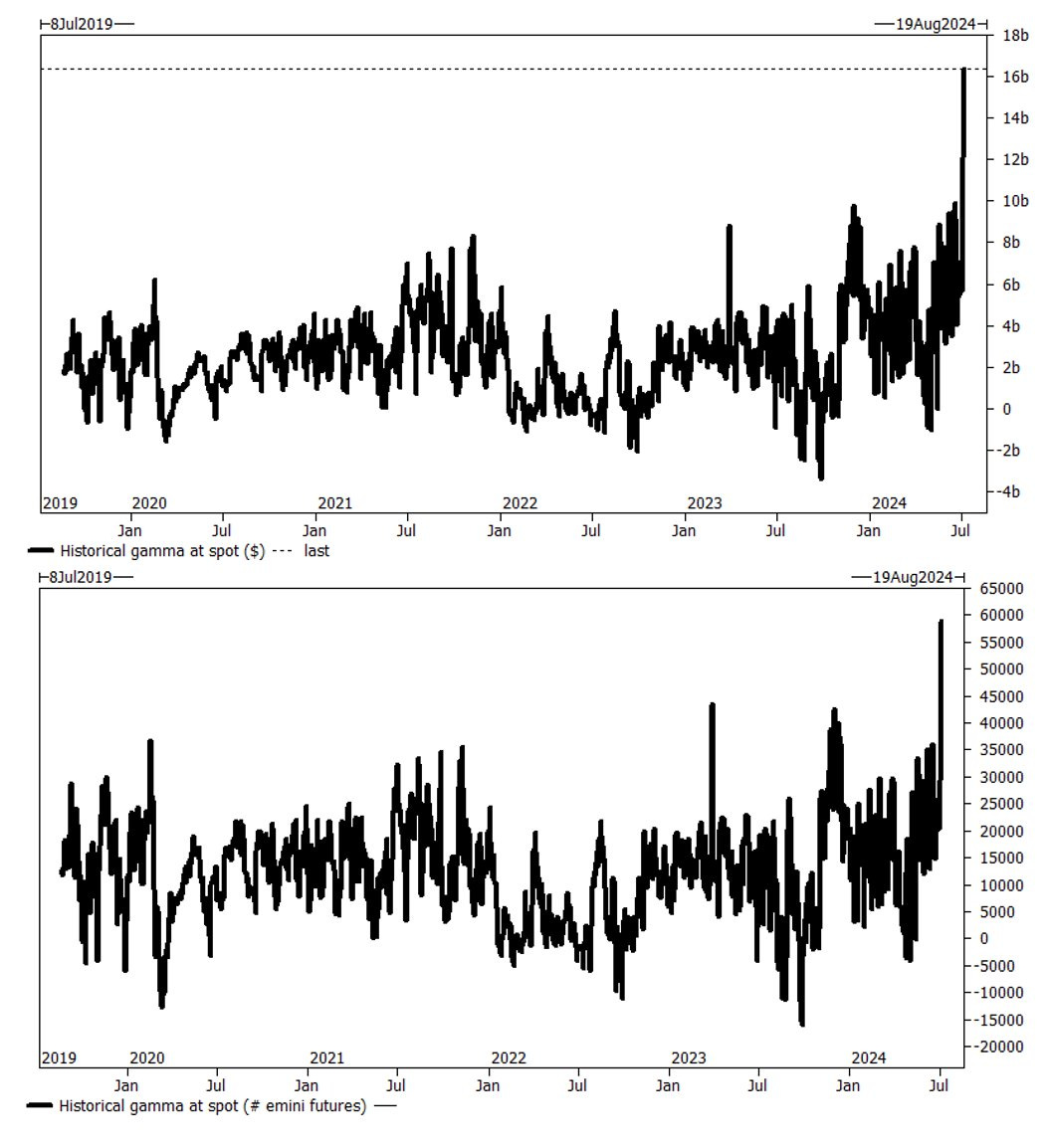

Una posición tan larga en gamma de opciones del SPX dificulta mucho los rangos de movimiento:

Por cada 100 puntos básicos, se estima que se requieren $16 mil millones en e-minis para operar en contra de la tendencia. En el contexto de negociación, esto equivale a aproximadamente 60,000 futuros e-mini para ejecutar.

¿Se está empezando a desvancer?

Los seguidores de ello decían que esta “gamma larga” se desvanecerá hacia mediados de mes.

Goldman Sachs

Pero observemos el comercio de opciones de hoy:

Recuerde que esta semana se ha resgitrado el mayor volumen de opciones de compra del año, con un 62% del total… El ratio put/call está cercano a mínimos… Y no piense que los operadores de opciones son simplemente institucionales…

Los minoristas representan el 18,8% de la actividad total de opciones, niveles récord.

Hoy es el mayor flujo negativo de opciones que hemos visto en al menos los últimos 30 días. Está dominado por la venta de opciones de compra, especialmente en las megacapitalizaciones como NVDA, AAPL y MSFT.

Estos tres valores representan por sí solos el +21% del SPX y el +25% del NQ, lo que ejerce una gran presión sobre la renta variable.

SpotGamma

De cara a la temporada de resultados recuerde… Cuando el posicionamiento, las estimaciones y la valoración son elelevados… Existe mayor riesgo de liquidaciones que de sorpresas positivas:

¿Eso significa que hay que huir de las grandes tecnológicas o del S&P500 ponderado por capitalización?

NO. Dar la espalda a las grandes tecnológicas es un error, son las compañías más importantes del mundo y su retorno está en gran parte justificado, pero tampoco hay que perseguir el precio a lo loco.

Los gráficos destacados de la sesión

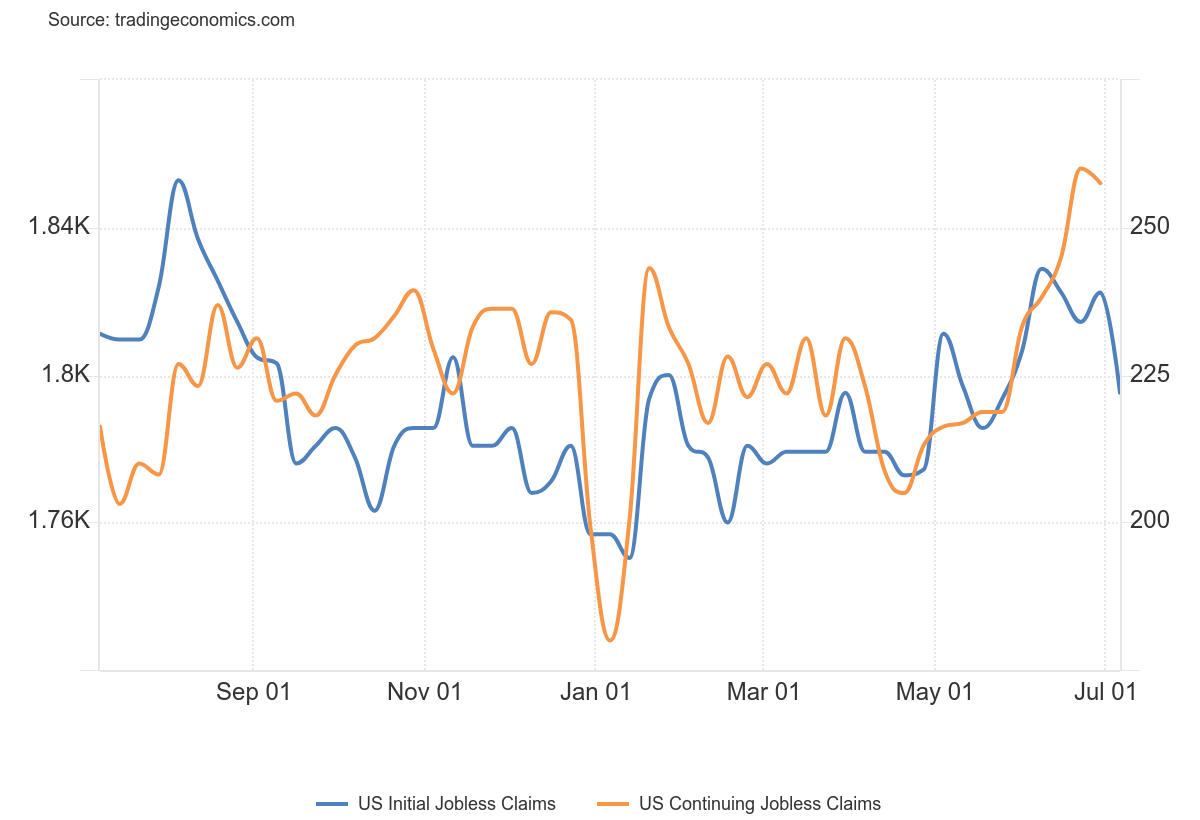

1- El número de personas que solicitaron beneficios por desempleo en EE.UU. disminuyó en 17,000 con respecto a la semana anterior, llegando a 222,000 en el período que finalizó el 6 de julio, alcanzando un nuevo mínimo de 5 semanas y por debajo de las expectativas del mercado de 236,000.

Mientras tanto, el número total de solicitudes pendientes disminuyó en 4,000 a 1,852,000 en la semana que finalizó el 29 de junio. Se mantiene en los niveles más elevados desde noviembre de 2021.

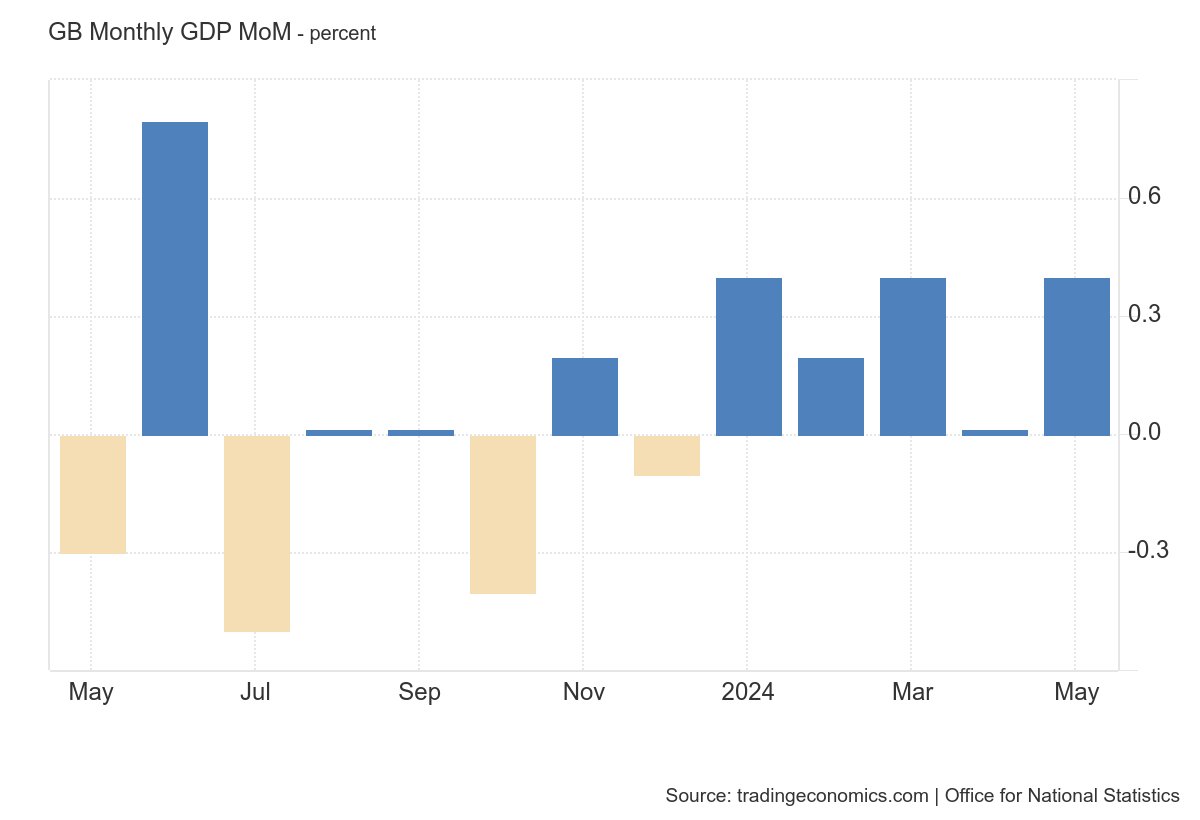

2- La economía británica creció un 0.4% en mayo de 2024 en comparación con el mes anterior, tras estancarse en abril y superando las previsiones de un aumento del 0.2%.

El sector servicios creció un 0.3%, igual que en abril, y fue el mayor contribuyente al crecimiento, destacando el comercio minorista, excluyendo vehículos de motor y motocicletas (2.9%); y las actividades profesionales, científicas y técnicas (1%).

La producción industrial aumentó un 0.2%, recuperándose de una caída del 0.9% en abril, impulsada principalmente por la manufactura (0.4%), con la producción de productos alimenticios, bebidas y tabaco subiendo un 1.7%.

Mientras tanto, la producción en construcción se expandió un 1.9%, recuperándose de una caída del 1.1% en abril, con tanto el nuevo trabajo (2.7%) como la reparación y mantenimiento (0.8%) en aumento.

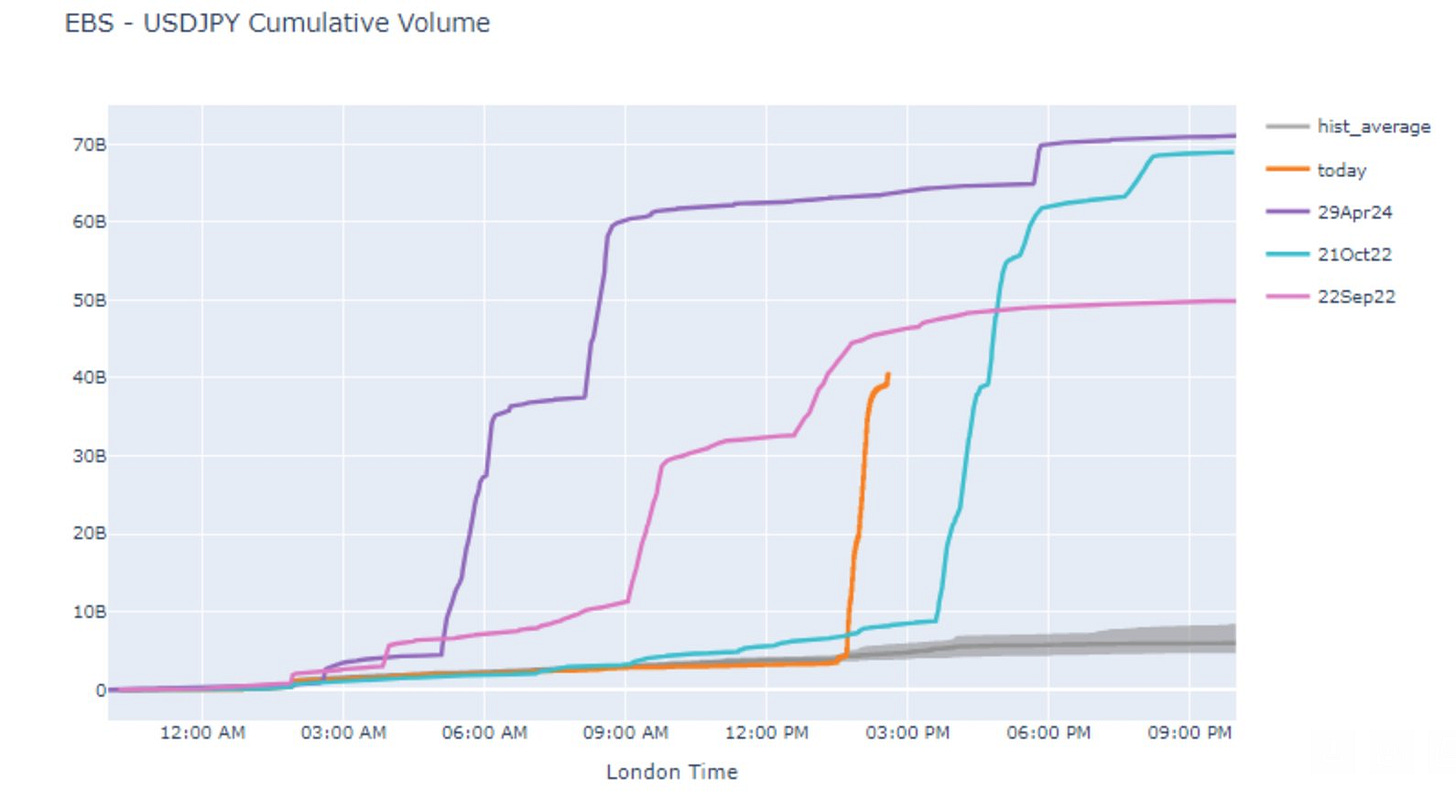

3- El USD/JPY llega a caer por debajo del nivel 158 tras el dato de IPC, en lo que parece una intervención orquestada, en la que el Ministerio de Finanzas japonés estaba esperando el informe del IPC, que sabía que sería pesimista, para intervenir, y la intervención tuvo lugar minutos después del informe.

Por supuesto, no sabremos de si es una intervención o no… Y no lo sabremos hasta el informe mensual.

4- USDJPY. hasta media tarde ha negociado unos 40 000 millones de dólares sólo en volúmenes EBS, 5 veces la media de una sesión diaria completa (la media diaria es de unos 7 000-8 000 millones de dólares). Fuente: EBS, GS

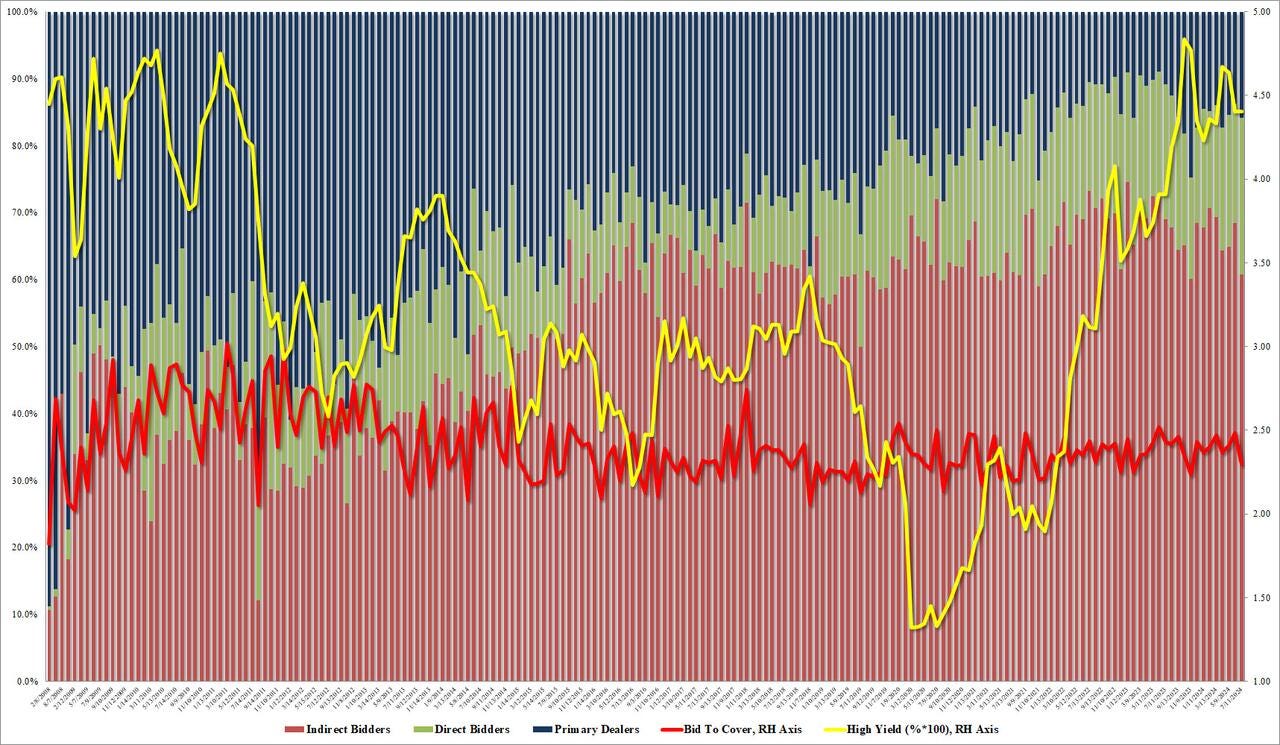

5- Después de dos subastas de cupones excelentes, en las que tanto las ventas a 3 años como a 10 años a principios de esta semana mostraron una notable demanda, la subasta a 30 años no fue tan positiva.

La relación oferta-cobertura fue fea, cayendo a 2,299 desde 2,486 en junio y el nivel más bajo desde noviembre.

Los indirectos adjudicaron solo el 60,8%, el nivel más bajo desde el pasado noviembre. Y con los directos en un sorprendente 23,4%, el nivel más alto desde agosto de 2014, los distribuidores se quedaron con solo el 15,9% de la subasta final, por encima del 13,7% del mes pasado.

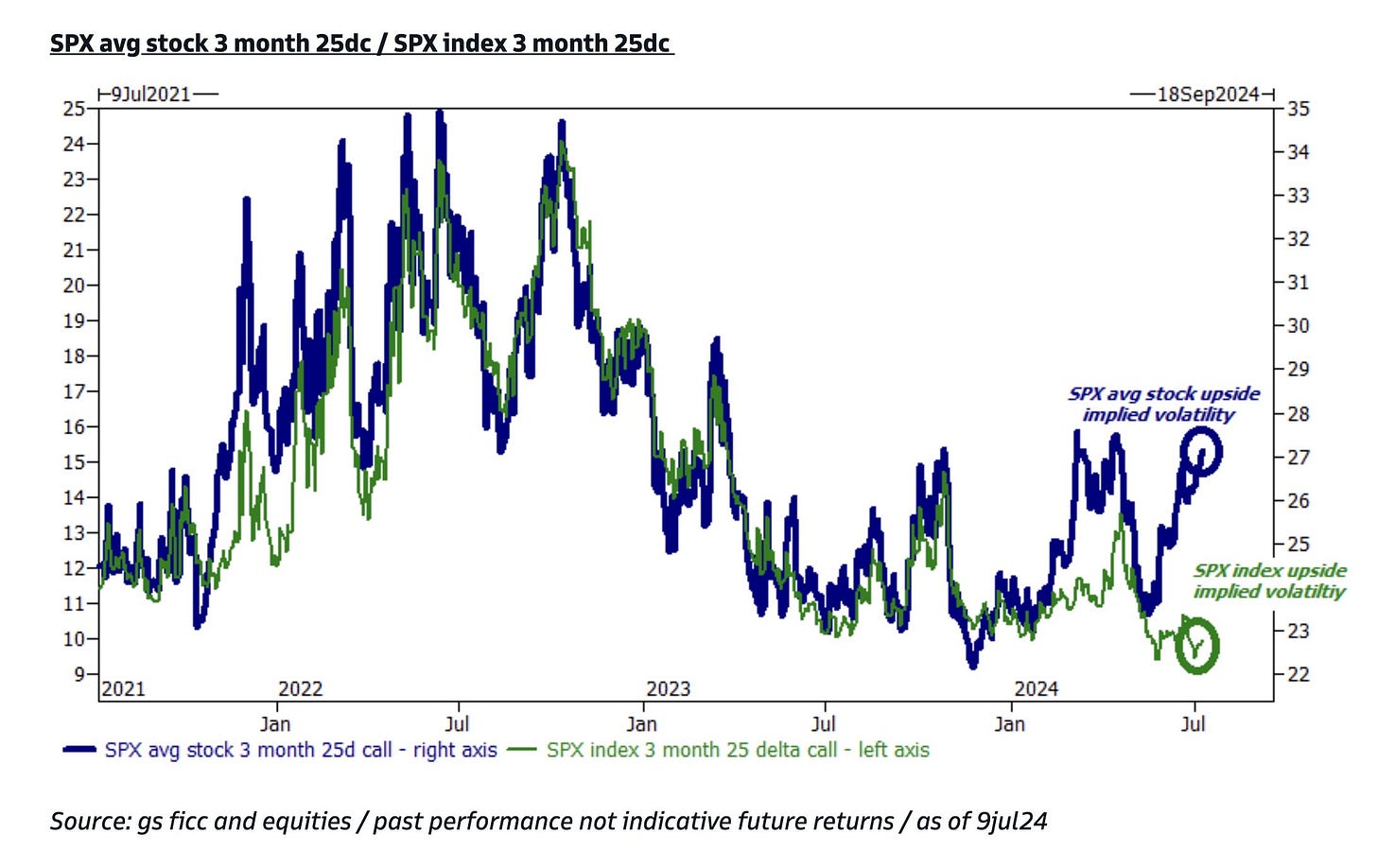

6- La volatilidad implícita de las acciones individuales cotiza por encima de la volatilidad del índice.

Según Goldman, el grado en que las opciones de compra de acciones individuales cotizan en relación con el índice SPX se encuentra en uno de los niveles más altos de todos los tiempos.

La opción de compra 25 delta a 3 meses de la acción media del S&P 500 cotiza actualmente a ~2,8 veces la del índice.

En términos absolutos, esto equivale a una volatilidad de ~27 para el valor medio individual frente a una volatilidad inferior a 10 para el propio índice.

Clave del día:

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️ Inflación final española (viernes): Se espera un dato de 3.4% de crecimiento interanual, como se vio en el dato preliminar.

En Estados Unidos

🌶️🌶️ PPI (viernes): Se espera un dato intermensual del 0.1%, superior al -0.1% del mes anterior.

🌶️🌶️ Sentimiento del consumidor de Michigan (viernes): Se espera un dato de 68.5, en linea con los últimos registrados que son minimos.

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv