Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall Street cierra con amplias caídas: S&P 500 -2.7%, Nasdaq 100 -3.8%, Dow Jones -2.21%, Russell 2000 -2.72%.

Las caídas de hoy fueron significativas. En algunos momentos, el Nasdaq llegó a perder más de un 4%, cerrando finalmente con su mayor caída desde 2022.

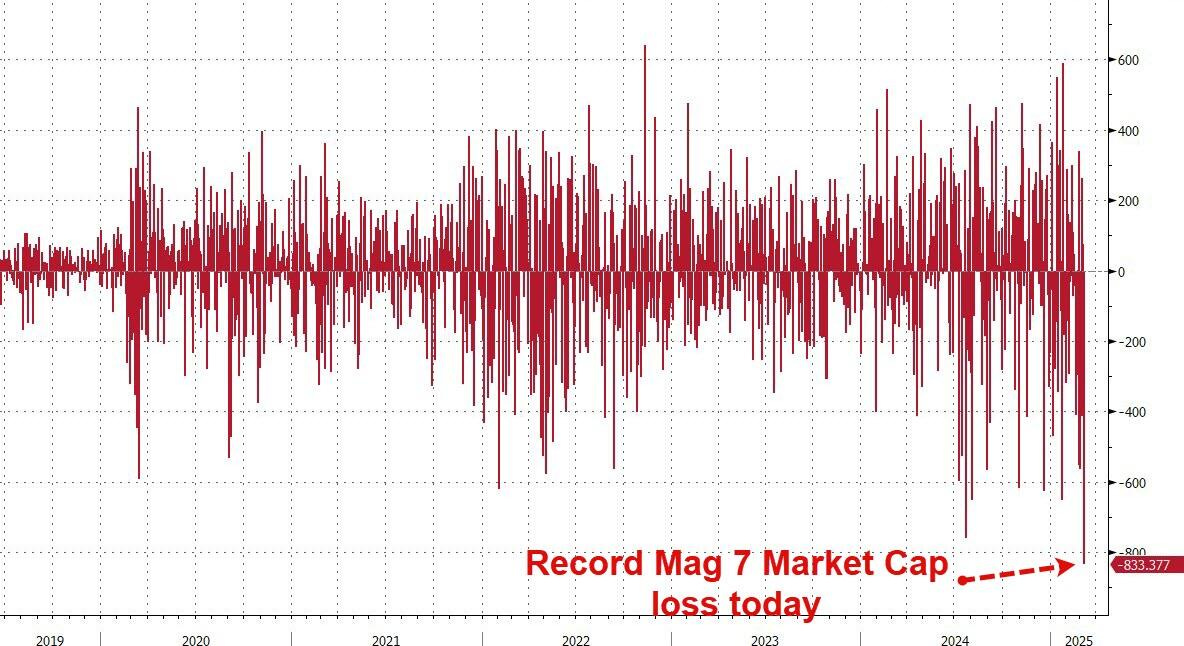

Los "7 magníficos" sufrieron su mayor pérdida de capitalización de mercado en un solo día, perdiendo más de 830.000 millones de dólares. Desde su máximo, ya acumulan una pérdida de 3,3 billones de dólares.

Bajo el capó, hubo poco brillo. La amplitud del S&P 500 fue negativa, aunque no la peor del año. Por sectores, solo energía y utilities lograron cerrar en positivo.

Cabe destacar el movimiento del RSP frente al S&P 500, alcanzando máximos desde noviembre. Y es que, perdona que lo repita, pero en los "7 magníficos" hubo mucha sangre hoy:

Meta vuelve a perder los 600 dólares.

Tesla sufrió su mayor caída diaria (-15%) desde septiembre de 2020, borrando todas las ganancias posteriores a las elecciones.

Esto arrastró a todos los índices, incluso al Dow Jones, que cayó por debajo de su media de 200 sesiones.

El VIX llegó a alcanzar el nivel de 30. ¿Capitulación? Puede ser, pero a ver quién se atreve a confirmarlo...

Los rendimientos de los bonos del Tesoro cayeron hoy entre 7 y 10 puntos básicos a lo largo de la curva, borrando todo el aumento repentino que provocaron las nóminas del viernes.

En Europa, los rendimientos de los bonos alemanes ofrecieron cierto alivio, aunque siguen elevados. Para sorpresa de muchos, el dólar también mostró un ligero rebote durante el día, lo que quizá impulsó al oro a perder los 2.900 dólares.

El Bitcoin volvió a perder los 80.000 dólares, y los precios del petróleo (WTI) cayeron hasta el nivel de 65 dólares.

El foco…

Los "7 magníficos" sufrieron su mayor pérdida de capitalización de mercado en un solo día, perdiendo más de 830.000 millones de dólares:

ZeroHedge

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -2.70%

🔴 Dow Jones -2.08%

🔴 Nasdaq100 -3.61%

🔴 Russell2000 -2.72%

Otros activos

🔴 WTI -1.77%

🔴 XAU/USD -0.17%

🔴 BTC/USD -1.80%

Europa

🔴 German DAX -1.69%

🔴 Stoxx 600 -1.29%

🔴 France's CAC -0.90%

🔴 Spain's Ibex -1.32%

Asia

🟢 Nikkei 225 +0.38%

🔴 Hang Seng -1.85%

🔴 Nifty 50 -0.41%

Divisas

🟢 DXY +0.04% ≈ 103.578

🟢 EUR/USD +0.03%

🔴 USD/JPY -0.52%

🔴 GBP/USD -0.34%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cierra con amplias caídas:

Las caídas de hoy fueron significativas. En algunos momentos, el Nasdaq llegó a perder más de un 4%, cerrando finalmente con su mayor caída desde 2022.

Los "7 magníficos" sufrieron su mayor pérdida de capitalización de mercado en un solo día, perdiendo más de 830.000 millones de dólares. Desde su máximo, ya acumulan una pérdida de 3,3 billones de dólares.

Bajo el capó, hubo poco brillo. La amplitud del S&P 500 fue negativa, aunque no la peor del año. Por sectores, solo energía y utilities lograron cerrar en positivo.

Cabe destacar el movimiento del RSP frente al S&P 500, alcanzando máximos desde noviembre.

Y es que, perdona que lo repita, pero en los "7 magníficos" hubo mucha sangre hoy:

Meta vuelve a perder los 600 dólares.

Tesla sufrió su mayor caída diaria (-15%) desde septiembre de 2020, borrando todas las ganancias posteriores a las elecciones.

Esto arrastró a todos los índices, incluso al Dow Jones, que cayó por debajo de su media de 200 sesiones.

El VIX llegó a alcanzar el nivel de 30. ¿Capitulación? Puede ser, pero a ver quién se atreve a confirmarlo...

Renta fija

Los rendimientos de los bonos del Tesoro cayeron hoy entre 7 y 10 puntos básicos a lo largo de la curva, borrando todo el aumento repentino que provocaron las nóminas del viernes.

ZeroHedge

En Europa, los rendimientos de los bonos alemanes ofrecieron cierto alivio, aunque siguen elevados.

Divisas y materias primas

Para sorpresa de muchos, el dólar también mostró un ligero rebote durante el día, lo que quizá impulsó al oro a perder los 2.900 dólares.

El Bitcoin volvió a perder los 80.000 dólares,

y los precios del petróleo (WTI) cayeron hasta el nivel de 65 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Tesla (TSLA): China vendió 1,41 millones de automóviles de pasajeros en febrero, un +26,1% interanual. TSLA exportó 3.900 vehículos fabricados en China (anteriormente 30.200 interanual).

DoorDash (DASH), TKO Group Holdings (TKO) y Williams-Sonoma (WSM) se unirán al S&P 500 al inicio del mercado el 24 de marzo.

Novo Nordisk (NVO) afectado por los últimos datos de Cagrisema.

Ford (F): Proporcionará hasta 4.400 millones de euros en nueva financiación para su subsidiaria en Alemania.

Applied Materials (AMAT): Aumenta el dividendo trimestral en un 15% a 0,46 USD/acción y autoriza una nueva recompra de acciones por 10.000 millones de USD.

Cognizant Technology Solutions (CTSH): El fondo activista Mantle Ridge ha acumulado una participación superior a 1.000 millones de USD y cree que las acciones están infravaloradas.

QXO (QXO) y Beacon Roofing Supply (BECN) están en conversaciones sobre una posible fusión; QXO adquiriría BECN por 124,35 USD/acción en efectivo, valorando la transacción en ~11.000 millones de USD.

DexCom (DXCM): Recibió una carta de advertencia de la FDA de EE.UU. tras inspecciones en sus instalaciones.

Redfin (RDFN): Será adquirida por Rocket Companies (RKT) por 12,50 USD/acción o 1.750 millones de USD; cerró el viernes en 5,82 USD/acción.

ServiceNow (NOW): Reportado cerca de un acuerdo para adquirir Moveworks, lo que podría valorar la empresa en ~3.000 millones de USD.

Apple (AAPL) y Meta (META) probablemente enfrentarán multas moderadas, y no sanciones masivas, por presuntas violaciones de la Ley de Mercados Digitales de la UE, según Reuters, citando fuentes.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el lunes a su nivel más bajo en casi un mes, lastradas por el descenso en el sector tecnológico, que los inversores vendieron en todo el mundo ante la persistente incertidumbre sobre los aranceles en EE.UU.

El índice paneuropeo STOXX 600 cayó un 1,3%, después de haber roto el viernes una racha de 10 semanas consecutivas al alza.

Las acciones tecnológicas (.SX8P) fueron las más afectadas del índice, cayendo 3,1%, su nivel más bajo desde finales de enero. Los cambios abruptos en la política comercial de EE.UU. y las preocupaciones sobre el crecimiento en la mayor economía del mundo llevaron a los inversores a adoptar una actitud más defensiva.

"Muchos inversores en todo el mundo están reevaluando su nivel de riesgo. El sector tecnológico está sufriendo más porque, cuando hay toma de beneficios o reducción de exposición, las acciones más activas son las más afectadas", dijo Steve Sosnick, analista jefe de mercado en Interactive Brokers.

"Recortar agresivamente el gasto público y potencialmente añadir aranceles... Es comprensible que los inversores muestren más preocupaciones sobre el crecimiento".

Los bancos (.SX7P) y el sector de bienes industriales (.SXNP), que incluye acciones de defensa, cayeron un 2,7% y un 2,1%, respectivamente. Ambos sectores habían subido recientemente tras el ambicioso plan fiscal de Alemania y las perspectivas de un mayor gasto en defensa en la región.

Los Verdes en Alemania prometieron bloquear los planes del probable próximo canciller, Friedrich Merz, de aumentar masivamente la deuda estatal, aunque dejaron margen para negociar medidas destinadas a reformar el ejército y reactivar el crecimiento.

Esto generó preocupaciones sobre el plan de Alemania para destinar 500.000 millones de euros (541.000 millones de dólares) a inversiones en infraestructura durante los próximos 10 años.

Según analistas de Deutsche Bank, el fracaso en la aprobación de esta reforma limitaría gravemente la expansión fiscal en los próximos cuatro años, debilitaría la credibilidad del próximo gobierno y provocaría una mayor fragmentación política en Alemania.

Mientras la mayoría de los sectores del STOXX 600 estaban en rojo, las utilities (.SX6P) y el sector de automóviles y repuestos (.SXAP) fueron la excepción, con una subida superior al 1,2% cada uno.

La producción industrial alemana creció en enero, pero las exportaciones se desplomaron. Los inversores esperan los datos de inflación de Alemania que se publicarán esta semana.

Los aranceles del 25% propuestos por el expresidente de EE.UU. Donald Trump generan gran incertidumbre, ya que EE.UU. no está buscando un acuerdo para evitarlos.

Algunos comentarios de acciones

Novo Nordisk (NVO) cayó un 8,1% tras presentar datos más débiles de lo esperado en la segunda fase de prueba de su fármaco experimental contra la obesidad, CagriSema.

Verallia (VRLA.PA) subió un 3,7% después de que la familia Moreira Salles, de Brasil, anunciara una oferta de compra por todas las acciones de la embotelladora francesa, confirmando un pago de 30 euros (32,51 dólares) por acción, valorando la compañía en 6.100 millones de euros.

En la sesión asíatica…

Las bolsas asiáticas cayeron el lunes, lideradas por las pérdidas en Hong Kong, después de que la inflación al consumidor en China descendiera por debajo de cero por primera vez en 13 meses, lo que agravó las preocupaciones sobre la segunda mayor economía del mundo.

El MSCI AC Asia Pacific Index cayó hasta un 0,9%, ampliando las pérdidas del viernes, que habían reducido las ganancias de la mejor semana del índice desde septiembre.

Entre las mayores caídas del lunes estuvieron Tencent, Alibaba y Meituan. Las acciones chinas cotizadas en Hong Kong bajaron más de 2%, mientras que las bolsas de Corea del Sur y Australia lograron avances.

La inflación al consumidor en China no solo cayó por debajo de cero, sino que también quedó por debajo de las expectativas del mercado. Aunque los datos estuvieron influenciados por un Año Nuevo Lunar más temprano de lo habitual, la lectura inquietó a los inversores tras el optimismo de la semana pasada sobre los esfuerzos de Pekín para impulsar el consumo interno.

"El mercado sigue preocupado por las presiones desinflacionarias en China, lo que podría ser una de las excusas para que los índices bursátiles experimenten correcciones en el corto plazo."

— Jason Chan, estratega senior de inversiones en Bank of East Asia.

En el mediano plazo, Chan espera que los datos de inflación mejoren gracias a los estímulos fiscales y la recuperación del mercado inmobiliario.

Eventos relevantes de la jornada

Situación de mercado

Se han juntado muchas cosas en el último mes...

Lejos queda ya ese optimismo minorista y esos desequilibrios récord de compras que hicieron saltar TODAS las alarmas a inicios de febrero.

Además del pinchazo de la "euforia minorista", parece que también se ha pinchado la "euforia magnífica":

Los "7 magníficos" sufrieron su mayor pérdida de capitalización de mercado en un solo día, perdiendo más de 830.000 millones de dólares.

ZeroHedge

Desde su máximo, ya acumulan una pérdida de 3,3 billones de dólares.

ZeroHedge

Los 7 magníficos son los valores favoritos de los minoristas.

El S&P 500 equiponderado alcanzó su nivel más alto en relación con el S&P 500 desde principios de diciembre.

Este era un gran riesgo que podría afectar a los índices... Las grandes tecnológicas iban a desacelerar sus crecimientos y las diez principales empresas que conforman el índice S&P 500 representaban el 36% del índice total

Esto es algo que nunca importa… Hasta que importa…

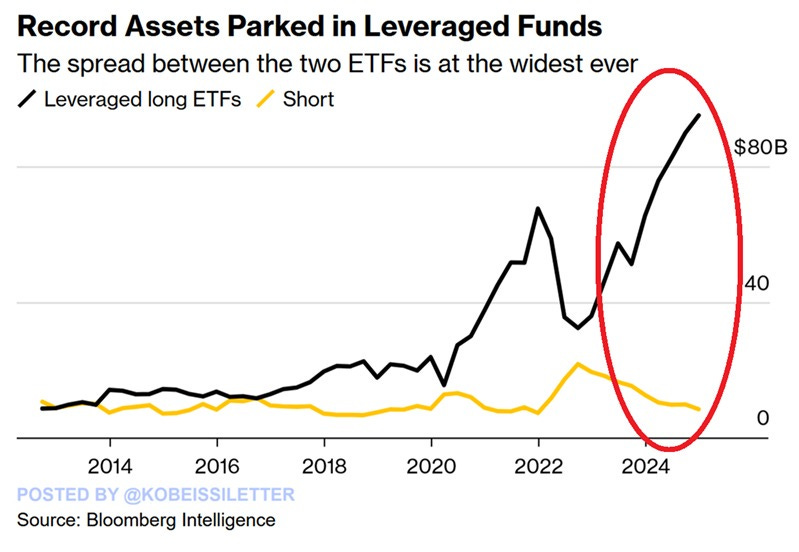

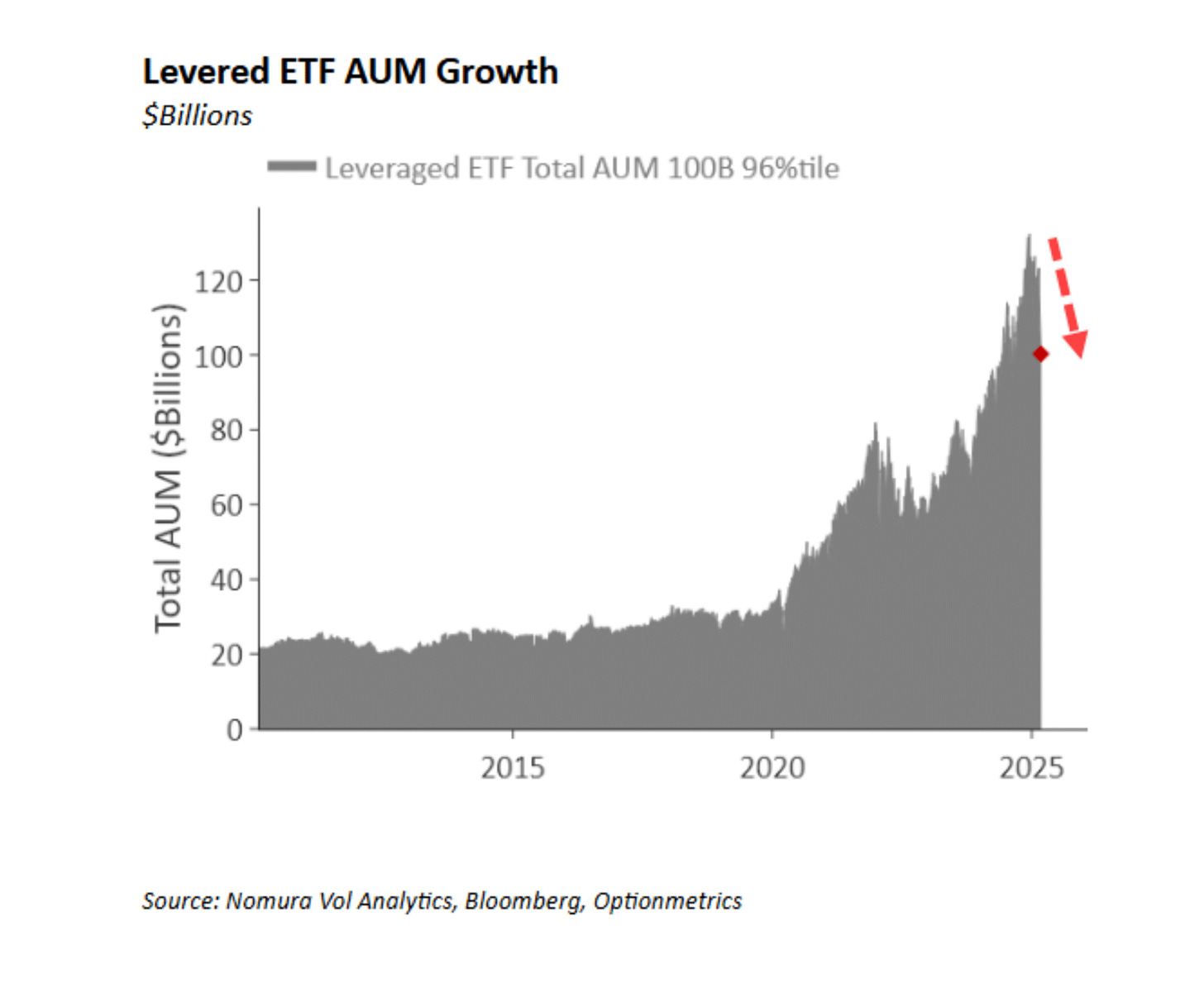

Y dentro de este temario… Nada que decir de los apalancados… Recordemos lo que decíamos en febrero:

Los activos apalancados largos de ETF de renta variable alcanzaron la semana pasada la cifra récord de 95.000 millones de dólares.

En comparación, durante la manía bursátil de 2021, los activos de ETF largos apalancados fueron de 67.600 millones de dólares, un 29% menos.

Desde el tercer trimestre de 2022, los activos totales en fondos que utilizan derivados para hacer apuestas largas se han TRIPLICADO.

Al mismo tiempo, los activos apalancados cortos de ETF de renta variable han disminuido en 13.300 millones de dólares, hasta los 8.500 millones.

En otras palabras, por 1$ en ETF cortos apalancados hay un récord de 11$ en ETF largos apalancados.

Dice McElligott de Nomura que $21B en ventas de renta variable de EE.UU. estan proyectadas para hoy:

Los ETFs apalancados y las estrategias de control de volatilidad seguirán aumentando la presión vendedora en el mercado, especialmente hacia el cierre del día. Esto ha sido un factor clave en la volatilidad reciente.

Las proyecciones indican:

$11.1 mil millones en ventas por rebalanceo de ETFs al final del día.

$10 mil millones en ventas adicionales en el S&P 500, si el mercado cae un -2%.

Esto podría acelerar aún más las caídas, en un mercado que ya se encuentra en una posición frágil.

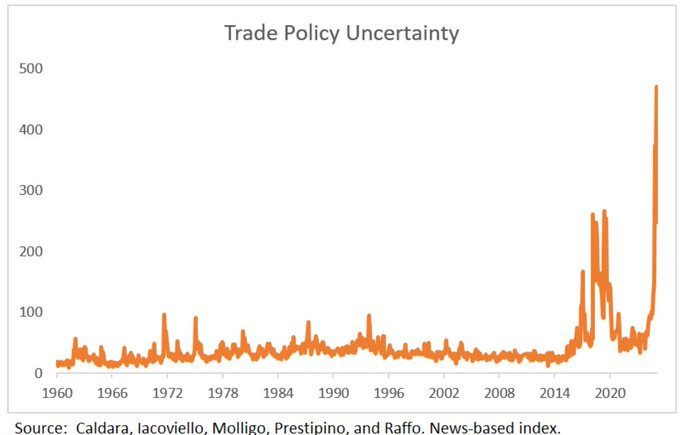

Hablando de "pinchazos"... Que decir del "pinchazo del Trump Trade"... La victoria de Trump en noviembre dejó movimientos CONTRADICTORIOS... ¿Cómo era posible que el optimismo de las pequeñas empresas se disparara a la vez que las condiciones financieras?

El "susto en el crecimiento" ha llegado... Y el mercado, como ya sabemos que es esquizofrénico en el corto plazo… Está descontando una recesión.

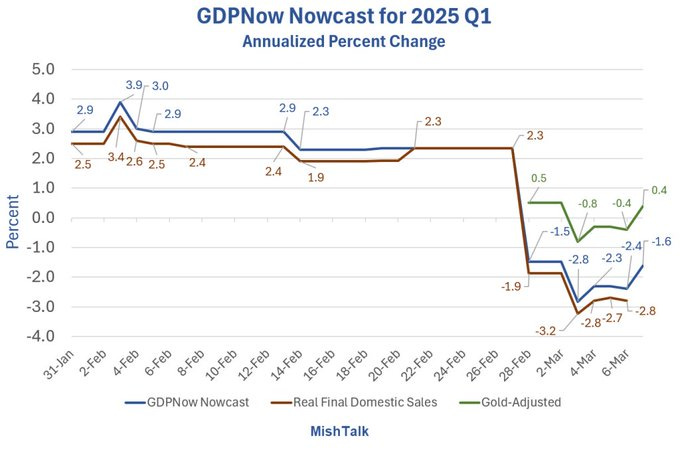

Ya sabe eso de que las malas noticias se deben dar al inicio de la legislatura... Pero ha sido, incluso más rápido de lo que podríamos imaginarnos... Las previsiones de la Fed de Atlanta se han desplomado:

El culpable, no ha sido el consumo, que es la gran pata del crecimiento económico... Si no el aumento de las importaciones, dicen que derivado de la incertidumbre arancelaria. Lo cierto, es que esta incertidumbre está disparada... Y si algo no gusta al los inversores, es la incertidumbre.

Concretamente, ha sido el aumento de las importaciones de oro lo que ha provocado este desplome... Si lo eliminamos, las previsiones actuales son 2 puntos porcentuales mejores que lo que muestra el modelo. ¿Solo los aranalces? No sé...

Una vez vistos estos factores que pueden haber sido catalizadores de este movimiento... Observemos la situación del mercado:

La Gamma es Negativa en el S&P500, es decir... El mercado está dispuesto a reaccionar: la liquidez es baja y los movimientos, exagerados.

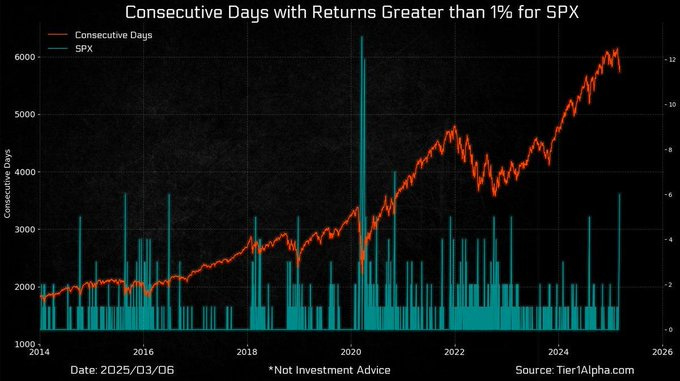

Hasta tal punto que el S&P500 ha mantenido durante 7 (8 si contamos hoy) días un movimiento de más del 1% al cierre. La racha más larga desde finales de 2020.

Un hecho que ha acelerado las caídas es que los fondos sistemáticos y de control de volatilidad iniciaron el año con un alto posicionamiento... El posicionamiento de los CTA en Wall Street ha pasado de uno de los puntos más altos a un terreno más equilibrado.

Siendo esta, una de las mayores y más rápidas caídas de los últimos años... Estos CTA (fondos sistemáticos) han vendido 39 mil millones de dólares en las últimas 5 sesiones.

Para esta semana están dispuestos a vender 17 mil millones de dólares en el SP500 tanto en terreno lateral como bajista. Para el próximo mes, las ventas en terreno neutral y bajista son de 20 y 19 mil millones respectivamente.

Esto es importante, y puede ser la primera señal de capitulación:

El hecho de que las expectativas de venta neutrales a un mes y a una semana sean casi las mismas, significa que si el S&P500 no sigue cayendo, la oferta técnica estará prácticamente terminada la próxima semana.

Pero claro... Para que esta capitulación sea posible, hace falta un catalizador que pueda cambiar el sintoma del mercado...

Muchos se preguntan: ¿Dónde está el TRUMP PUT?¿No era Trump pro-mercado?

El Secretario del Tesoro, Scott Bessent, explicó la semana pasada la estrategia económica del gobierno de Trump.

Dijo: No hay un ‘Trump put’, pero sí un ‘Trump call’ al alza.”

Se busca disminuir el gasto público y fortalecer el sector privado mediante menores impuestos y desregulación.

Estamos en un punto donde la sociedad tiene una tolerancia muy baja al dolor económico debido a años de políticas de estímulo y expansión monetaria.

¿Se aceptarán las consecuencias de este ajuste económico o volverán a pedir más estímulo? Reducir el déficit del 6.4% al 3% tiene consecuencias...

Observar el CONSUMO será CLAVE.

Dice McEligott: Trump está generando incertidumbre, alterando expectativas sobre la economía global, la política monetaria y el comercio. Esto está causando un desapalancamiento forzado y grandes movimientos en los mercados.

Por tanto... ¿Qué observar para ver si el mercado puede haber hecho suelo?

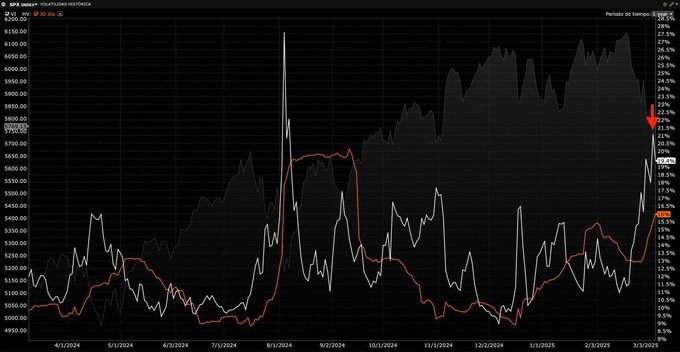

Lo primero la volatilidad... Se mantiene bastante elevada y si no da tregua, los fondos de control de volatilidad no podrán llevar a cabo compras... O al menos dejar de vender.

J.J Montoya

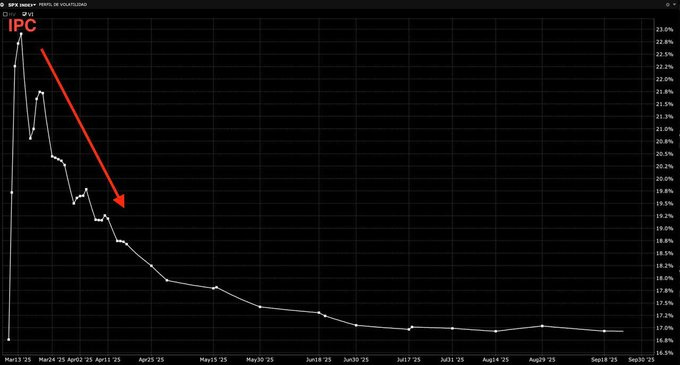

La estructura de volatilidad implícita del SPX sugiere que se mantendrá elevada al menos hasta la publicación del IPC. Por lo que será raro verla caer antes del miércoles, y lo hará solo si se interpreta como un evento positivo o "no evento".

J.J Montoya

Además… Si observamos el VIX… La subida parece distitna a otras ocasiones… Parece más una estructura de correción que de liquidaciones rápidas como en anteriores ocasiones.

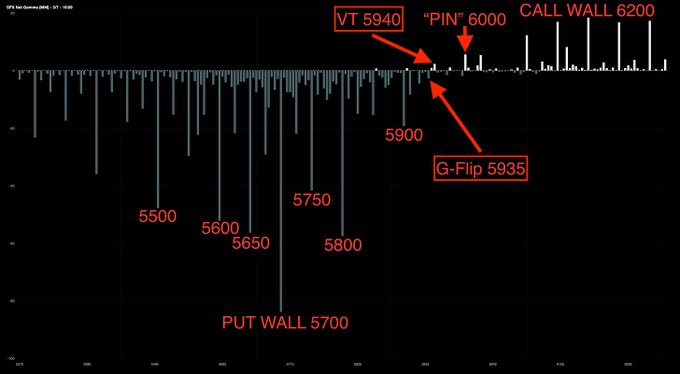

Podemos fantasear con posibles rebotes y "adivinar" el suelo... Pero es poco efectivo, lo mínimo para que el posible rebote sea efectivo sería recuperar niveles clave o al menos estar en Gamma Positiva...

Mientras no mantengamos en Gamma Negativa todos los rebotes son de riesgo.

Estos niveles en este momento parecen lejanos... Rango 5900-5950 en el S&P500 para volver a Gamma Positiva.

J.J Montoya

5565, que fue el suelo de hoy es la pata del collar de JPM:

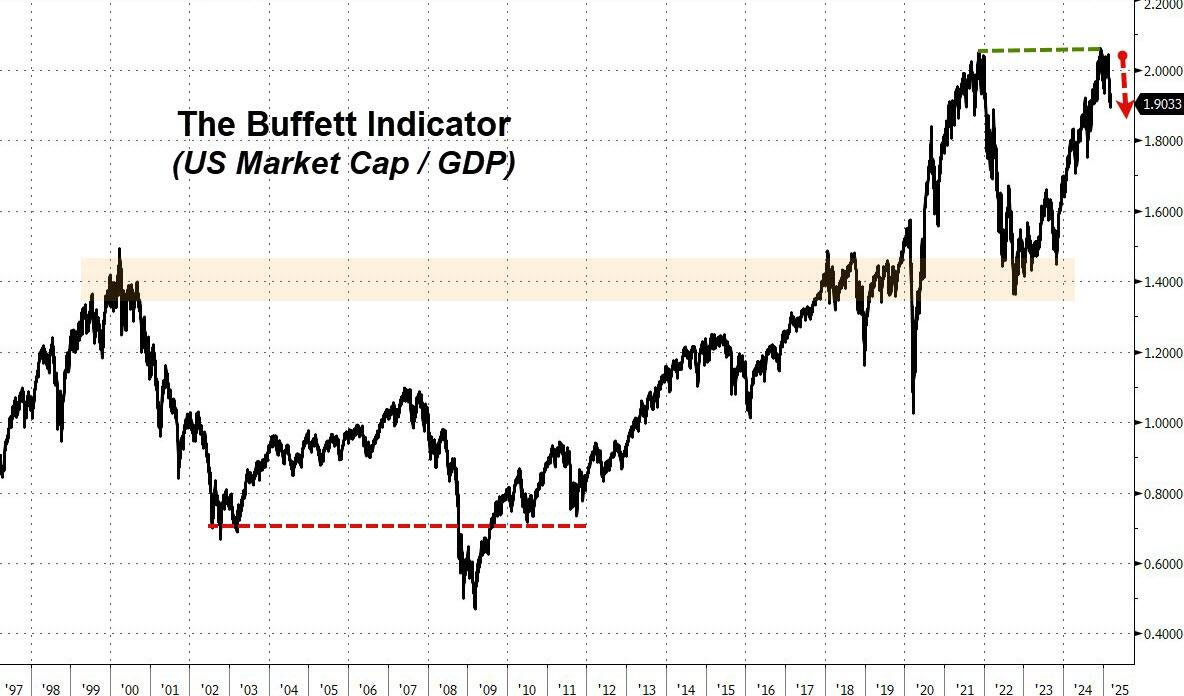

Por cierto… El índicador de Buffett hizo doble techo:

ZeroHedge

Visita BisonTrade, el patrocinador del informe de hoy:

Los gráficos destacados de la sesión

1- Los datos interanuales de inflación que fueron muy positivos en enero en China estaban influenciados por el efecto base... Ahora se ha dado la vuelta:

Los precios al consumidor en China cayeron un 0,7% interanual en febrero de 2025, superando las estimaciones del mercado de una caída del 0,5%r.

Este fue el primer episodio de deflación al consumidor desde enero de 2024, pese al efecto base, también fue impulsado por la caída de la demanda estacional tras el Festival de Primavera a finales de enero.

La inflación subyacente, que excluye alimentos y energía, cayó 0,1% en febrero, en contraste con el aumento del 0,6% en enero.

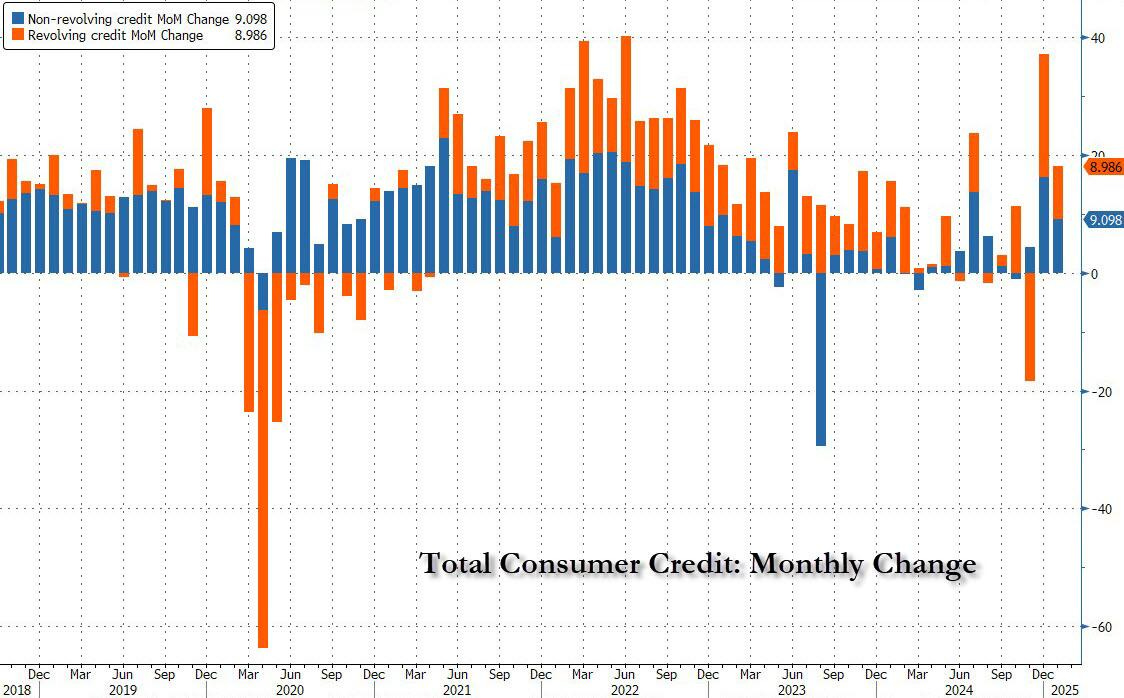

2- El crédito al consumidor en EE.UU. aumentó en $18,08 mil millones en enero de 2025, tras una revisión a la baja del incremento de $37,05 mil millones en diciembre de 2024, y superando las expectativas del mercado de $14,5 mil millones.

Esto resultó en una tasa de crecimiento anual ajustada estacionalmente del 4,3% para el crédito al consumidor.

Al analizar los datos más de cerca:

El crédito revolvente, es decir, la deuda de tarjetas de crédito, aumentó en $9 mil millones, aproximadamente la mitad del récord cercano de $21 mil millones de diciembre.

El crédito no revolvente (préstamos estudiantiles y para automóviles) creció en $9,1 mil millones, también por debajo de los $16,2 mil millones del mes anterior.

En términos anuales, el crédito revolvente registró un fuerte crecimiento del 8,2%, mientras que el crédito no revolvente creció a un ritmo más moderado del 3%.

ZeroHedge

3- La caída de un 2% del DAX alemán y de los rendimientos hoy se debe a que el Partido Verde de Alemania rechazó el paquete financiado con deuda que liberaría cientos de miles de millones de euros en gastos de defensa e infraestructura.

Se necesita el apoyo de los Verdes para conseguir la mayoría de dos tercios necesaria para una enmienda constitucional que alivie las restricciones al endeudamiento.

Los líderes verdes, criticaron duramente la decisión de la futura coalición gobernante de dejar al partido prácticamente al margen de las discusiones e ignorar las prioridades verdes, como la acción climática.

Sorprendente... Visto la reacción del mercado, se esperaba que al menos estuvieran informados... De nada servía el anuncio entonces... Supongo que se negociará.

Para mañana…

Japón

🌶️🌶️🌶️ PIB del Q4 (martes): Se espera un dato anualizado del 2.8%.

Estados Unidos

🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.5M, inferior al dato anterior de 7.6M.

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.