Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con una clara explosión al alza. El mercado de valores estuvo en alza tras el recorte de 50 puntos básicos y el inicio del ciclo de flexibilización, con el sector tecnológico a la cabeza.

El rally fue generalizado y más de 375 valores subieron en el día en el S&P, lo que llevó al principal índice a marcar un nuevo máximo histórico y superar los 5700 puntos. La mesa de operaciones de Goldman señaló que los volúmenes aumentaron un 20% hoy frente al promedio móvil de 20 días, y los ETFs capturaron cerca del 33% del total. Sin embargo, resaltaron que la liquidez en la parte superior del libro se destaca como extremadamente pobre, con un -60% frente al promedio móvil de 20 días.

La canasta de acciones Mag7 volvió a subir hasta alcanzar máximos históricos hoy. Las acciones más vendidas en corto subieron en la apertura, pero se mantuvieron estables durante el resto del día. Todo está pendiente del vencimiento de mañana, que se espera frene este movimiento tan fuerte al alza.

Los rendimientos de los bonos del Tesoro estuvieron mixtos hoy, con el extremo corto cayendo y el largo subiendo. El diferencial 2s10s ahora está en su nivel más alto desde junio de 2022, notablemente invertido.

El dólar se movió de manera volátil hoy, para cerrar sin cambios, pendiente de lo que pueda hacer el BOJ. El oro volvió a subir a máximos históricos. Los precios del crudo continuaron su recuperación y el WTI superó los 72 dólares.

Bitcoin también subió hoy, probando un máximo de un mes en $64,000, justo en su 200 DMA.

El foco…

El S&P500 ha superado los 5700 puntos marcando nuevos máximos históricos

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.70%

🟢 Dow Jones +1.26%

🟢 Nasdaq100 +2.56%

🟢 Russell2000 +2.10%

Otros activos

🟢 WTI +2.78%

🟢 XAU/USD +1.08%

🟢 BTC/USD +1.88%

Europa

🟢 German DAX +1.55%

🟢 Stoxx 600 +1.38%

🟢 France's CAC +2.29%

🟢 Spain's Ibex +0.80%

Asia

🟢 Nikkei 225 +2.13%

🟢 Hang Seng +2.00%

🟢 Nifty 50 +0.15%

Divisas

🔴 DXY -0.27% ≈ 100.313

🟢 EUR/USD +0.38%

🟢 USD/JPY +0.25%

🟢 GBP/USD +0.54%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con una clara explosión al alza. El mercado de valores estuvo en alza tras el recorte de 50 puntos básicos y el inicio del ciclo de flexibilización, con el sector tecnológico a la cabeza.

El rally fue generalizado y más de 375 valores subieron en el día en el S&P, lo que llevó al principal índice a marcar un nuevo máximo histórico y superar los 5700 puntos.

La mesa de operaciones de Goldman señaló que los volúmenes aumentaron un 20% hoy frente al promedio móvil de 20 días, y los ETFs capturaron cerca del 33% del total. Sin embargo, resaltaron que la liquidez en la parte superior del libro se destaca como extremadamente pobre, con un -60% frente al promedio móvil de 20 días.

La canasta de acciones Mag7 volvió a subir hasta alcanzar máximos históricos hoy.

ZeroHedge

Sin embargo, el ETF MAGS, aun se encuentra lejos de ellos:

Las acciones más vendidas en corto subieron en la apertura, pero se mantuvieron estables durante el resto del día.

ZeroHedge

Impulsando al Russell 2000 a los máximos de julio:

Todo está pendiente del vencimiento de mañana, que se espera frene este movimiento tan fuerte al alza.

Renta fija

Los rendimientos de los bonos del Tesoro estuvieron mixtos hoy, con el extremo corto cayendo y el largo subiendo.

ZeroHedge

El diferencial 2s10s ahora está en su nivel más alto desde junio de 2022, notablemente invertido.

ZeroHedge

Divisas y materias primas

El dólar se movió de manera volátil hoy, para cerrar sin cambios, pendiente de lo que pueda hacer el BOJ.

El oro volvió a subir a máximos históricos.

Los precios del crudo continuaron su recuperación y el WTI superó los 72 dólares.

Bitcoin también subió hoy, probando un máximo de un mes en $64,000, justo en su 200 DMA.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Darden Restaurants (DRI): Presentó resultados débiles, pero firmó una asociación exclusiva de entrega por varios años con Uber, que comenzará con Olive Garden a finales de 2024.

FactSet Research Systems (FDS): El BPA ajustado y los ingresos superaron las expectativas de los analistas.

Port Strikes: Una posible huelga de estibadores en la costa este de EE. UU. y el Golfo de México podría interrumpir el flujo de mercancías de inmediato, afectando aproximadamente la mitad de las importaciones de EE. UU. Minoristas y fabricantes están desviando cargamentos a la costa oeste para mitigar los riesgos.

Apple (AAPL): El CEO de T-Mobile, Sievert, señaló que las ventas del iPhone 16 en comparación con el modelo del año pasado son más altas, con una fuerte demanda de las versiones de gama alta, según informa CNBC.

Mobileye Global (MBLY): Intel (INTC) actualmente no tiene planes de deshacerse de su participación mayoritaria en Mobileye.

Alibaba (BABA): Alibaba Cloud anunció el lanzamiento de más de 100 modelos de lenguaje grande Qwen 2.5 a la comunidad de código abierto en la conferencia Apsara.

DoorDash (DASH): Ascendido a "Comprar" desde "Neutral" por BTIG, señalando que el crecimiento sigue siendo fuerte en el tercer trimestre a pesar de las preocupaciones sobre una posible debilidad en los clientes.

Salesforce (CRM): Disney (DIS) dejará de usar Slack, propiedad de Salesforce, después del hackeo que expuso datos de la empresa, según WSJ.

Skechers (SKX): Vio una caída atribuida a comentarios sobre los márgenes operativos y observaciones cautelosas sobre las tendencias en China a corto plazo en la conferencia de Wells Fargo. Los comentarios también afectaron a Nike (NKE).

En la sesión europea…

Resumen de sesión

Las acciones europeas se dispararon el jueves después de que la Reserva Federal de EE. UU. anunciara un recorte de tasas de 50 puntos básicos y señalara que futuras flexibilizaciones serían medidas, lo que aumentó las esperanzas de un aterrizaje suave para la economía estadounidense.

El índice paneuropeo STOXX 600 cerró con una subida del 1.4%, su nivel de cierre más alto en más de dos semanas.

La mayoría de las bolsas locales también registraron fuertes ganancias, con el índice de referencia de Alemania subiendo un 1.6% hasta los 19,002.38 puntos, un récord histórico de cierre.

Mientras tanto su economía muestra clara desaceleración, incluso alto riesgo de recesión... Su sentimiento económico en caída libre. Y Volkswagen, la mayor empresa automovilistica alemana planea recortar hasta 30.000 empleos en Alemania, según un informe de los medios.

En VW hay un déficit financiero de nada menos que cinco mil millones de euros. Según escribe ahora la revista Manager Magazin, la cantidad de empleados de Volkswagen, que actualmente es de 130.000, deberá reducirse en hasta 30.000.

Según el informe, VW también planea reducir inversiones. En la próxima planificación a medio plazo, las inversiones se reducirán en alrededor de 20.000 millones de euros. Esto también afectaría a la marca principal de VW.

Los sectores de servicios públicos y telecomunicaciones rezagaron con una caída de más del 1% cada uno.

Tras la medida de la Fed, los analistas también se preguntaron cómo procederá el Banco Central Europeo (BCE) después de haber optado por recortar las tasas en un modesto 25 puntos básicos en junio y septiembre.

"La determinación de la Fed y la aceleración de la desinflación en la zona euro probablemente llevarán al BCE a reducir su restrictividad más rápidamente en 2025", añadió Ducrozet de Pictet.

Mientras tanto, el Banco de Inglaterra mantuvo las tasas de interés en el 5.0%, diciendo que sería cuidadoso con futuros recortes y también se abstuvo de reducir sus tenencias de bonos a un ritmo más rápido.

El FTSE 100 del Reino Unido terminó con una subida del 0.9%, mientras que la libra se fortaleció un 0.5% frente al dólar.

El banco central de Noruega también mantuvo su tasa de interés de política sin cambios en un máximo de 16 años del 4.50% y dijo que cualquier recorte deberá esperar hasta el primer trimestre del próximo año. El índice de referencia de Noruega cerró con una subida del 0.5%.

Algunos comentarios de acciones

Las acciones de Campari de Italia, que habían caído más del 7% en la última sesión, subieron un 9.5% después de que su accionista mayoritario anunciara que compraría acciones por valor de hasta 100 millones de euros (111 millones de dólares) en el fabricante de bebidas espirituosas.

La plataforma de comercio electrónico más grande de Polonia, Allegro, cayó más del 8% después de pronosticar un crecimiento más lento en su mercado local, a pesar de haber superado las estimaciones de ganancias del segundo trimestre.

En la sesión asíatica…

El índice de acciones de Asia se disparó con su mayor ganancia en una semana, mientras que un índice de monedas asiáticas alcanzó su nivel más alto en más de un año. El MSCI Asia Pacific Index subió un 1.3%, con exportadores japoneses como Toyota y Hitachi entre los principales ganadores. Ambas acciones registraron sus mayores saltos en más de un mes, ya que el yen cayó tras descontar una Fed mucho más dovish. El índice de referencia de Hong Kong subió un 2%, alcanzando su nivel más alto en dos meses, impulsado por ganancias en las firmas tecnológicas. Los desarrolladores inmobiliarios en China y Hong Kong también subieron, ya que este último recortó su tasa de interés base tras la política más relajada de la Fed.

“Soy optimista con respecto a las acciones asiáticas tras el recorte de tasas de 50 puntos básicos de la Fed”, dijo Rajeev De Mello, director de inversiones de GAMA Asset Management SA. Los inversores aumentarán sus expectativas de un escenario de aterrizaje suave, lo que es beneficioso para los mercados emergentes y Asia, agregó. Algunas de las clases de activos menos favorecidas, como las de pequeña capitalización y las acciones de mercados emergentes, "realmente deberían encontrar consuelo" en que el ciclo de endurecimiento de la Fed ha terminado y la flexibilización monetaria ha comenzado, afirmó.

En cuanto a la política monetaria, el gobernador del Banco de Japón, Kazuo Ueda, enfrenta la delicada tarea este viernes de asegurarse de que los inversores estén firmemente conscientes de las próximas subidas de tasas, sin desestabilizar los mercados, mientras mantiene su postura actual de política. El yen osciló entre ganancias y pérdidas en un comercio volátil el jueves.

Eventos relevantes de la jornada

Riesgos de la bajada de tipos de 50pb

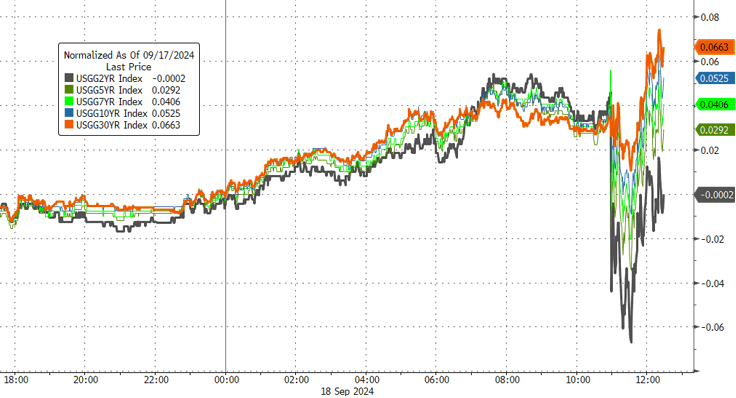

¿Por qué los bonos se vendieron?

Desde ayer, se stá observando como los rendimientos a corto plazo continúan la bajada, mientras que el tramo largo, repuntó.

ZeroHedge

¿Cómo es esto posible? Si la Fed ha bajado los tipos 50pb…

Hay que tener en cuenta que las tasas federales ayer estaban en el rango 5.25%-5.50%. Bajaron al rango 4.75%-5.00%. Y anunciaron que para final de este año estaría en el rango 4.25%-4.50% y para finales de 2025 en el 3.25%-3.50%, hasta llegar a la tasa neutral de alrededor del 3%.

La letra a 3 meses estaba en 4.75%, por lo que estaba descontando una bajada como la que ocurrió de 50pb. Y podrá seguir cayendo para descontar esos 50pb de bajada que quedan en el año.

El rendimiento de los bonos a 2 años estaba en el 3.60%, por tanto, ya ha descontado casi toda la supuesta bajada hasta 2025.

El rendimiento a 10 años está en el 3.70%, por tanto ya ha descontado gran parte de esta primera bajada y de las del año que viene. Ahora tendrá que ir cayendo hasta descontar la supuesta tasa neutral.

El rendimiento a 20 años se sitúa en el 4.10%, ha descontado ya este inicio de bajadas y poco a poco tendrá que ir acercandose hasta la tasa neutral. Powell aseguró que la tasa neutral será más elevada que antes de la pandemia, lo cual no ayuda a la caída del tramo largo de los rendimientos. Aunque aquí entran más en juego otros temas relacionados con la deuda y no tanto las decisiones de tipos.

Esto parece muy sencillo, si no fuera porque la guía proporcionada va a ir cambiando, es decir, habrá momentos donde los rendimientos descuenten más bajadas de la sque ocurran y momentos en los que descuenten que el ciclo de bajadas corre riesgo o se puede frenar. Esos son los momentos donde el análisis es más importante y donde hay que estar activo:

Intentar sumarse a los bonos ahora mismo, que se descuenta esta guía, sería perseguir los precios. Puede ser un riesgo si los datos económicos siguen fuertes o hay saltos en la inflación.

Riesgo de que ocurra lo que en 2002 y 2008

La últimas dos veces que la Fed bajo los tipos de interés 50pb fue el 3 de enero de 2001 y el 18 de septiembre de 2007. Evidentemente dicho así… Suena a miedo:

En el primer caso el S&P 500 cayó ~39% en los siguientes 448 días, en el segundo caso cayó ~54% en los siguientes 372 días.

En ambos caso el desempleo aumentó un 2% más y en ambos caso hubo grandes recesiones…

Sin embargo, hay grandes diferencias:

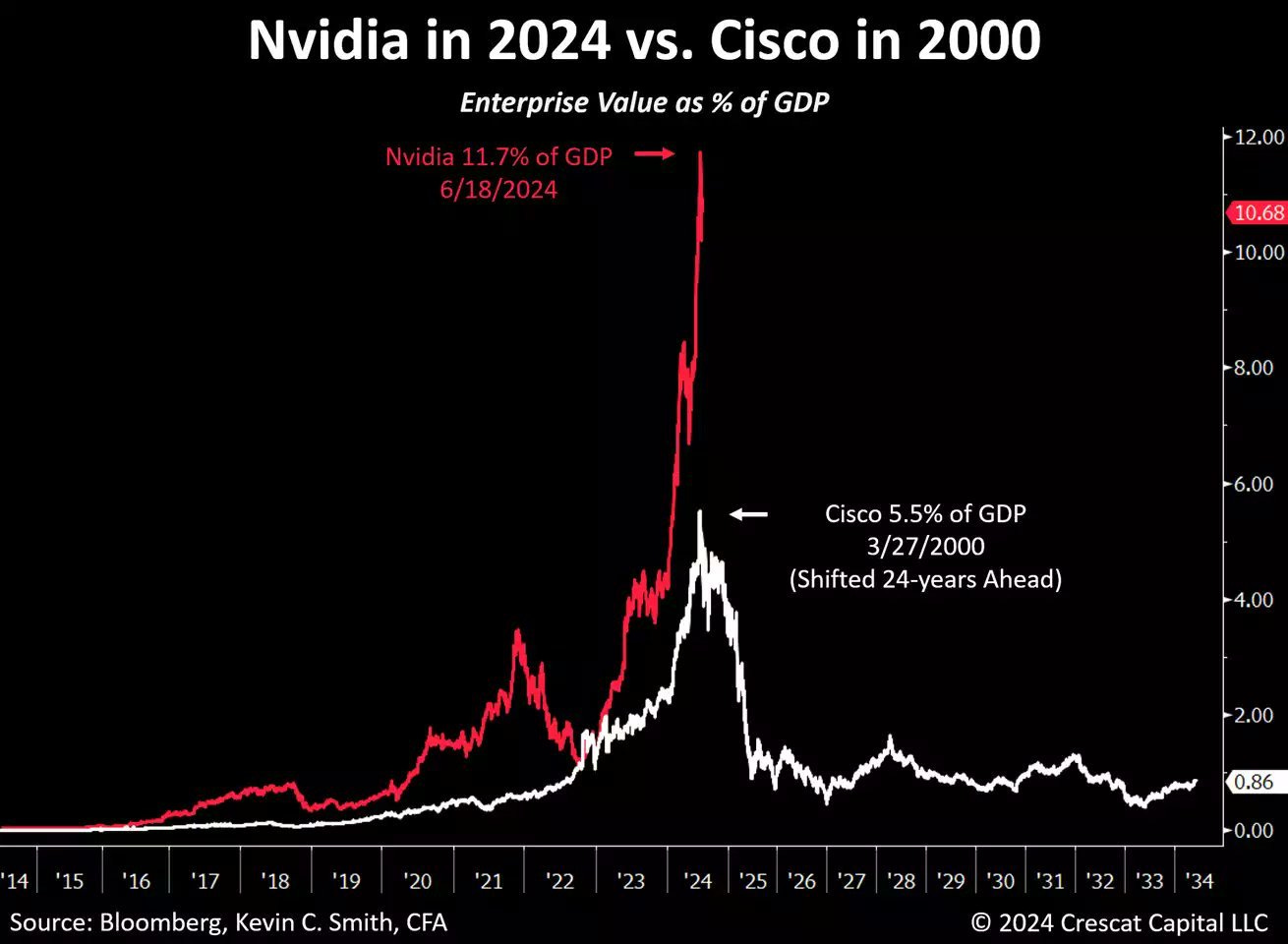

En 2001, el principal problema era la increible burbuja de los activos puntocom. Visto como % del PIB real americano, puede parece que la burbuja está en Nvidia y no en Cisco:

A fecha de septiembre de 2024, la capitalización de mercado de Nvidia es de aproximadamente 2.926 billones de dólares. Para ponerlo en perspectiva, el PIB real de Estados Unidos en 2024 se estima en torno a 26 billones de dólares. Esto significa que la capitalización de Nvidia representa aproximadamente un 11.25% del PIB real de EE. UU. en ese momento.

Cisco llegó a representar “solo” el 5.5%.

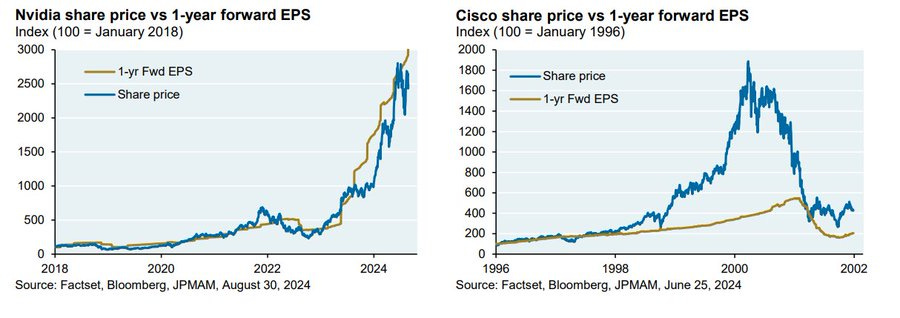

Evidentemente nunca digas nunca, pero para que Nvidia sea una burbuja, su precio debería desligarse por completo de los beneficios que genera:

Si nos vamos a lo que ocurrió en el año 2008:

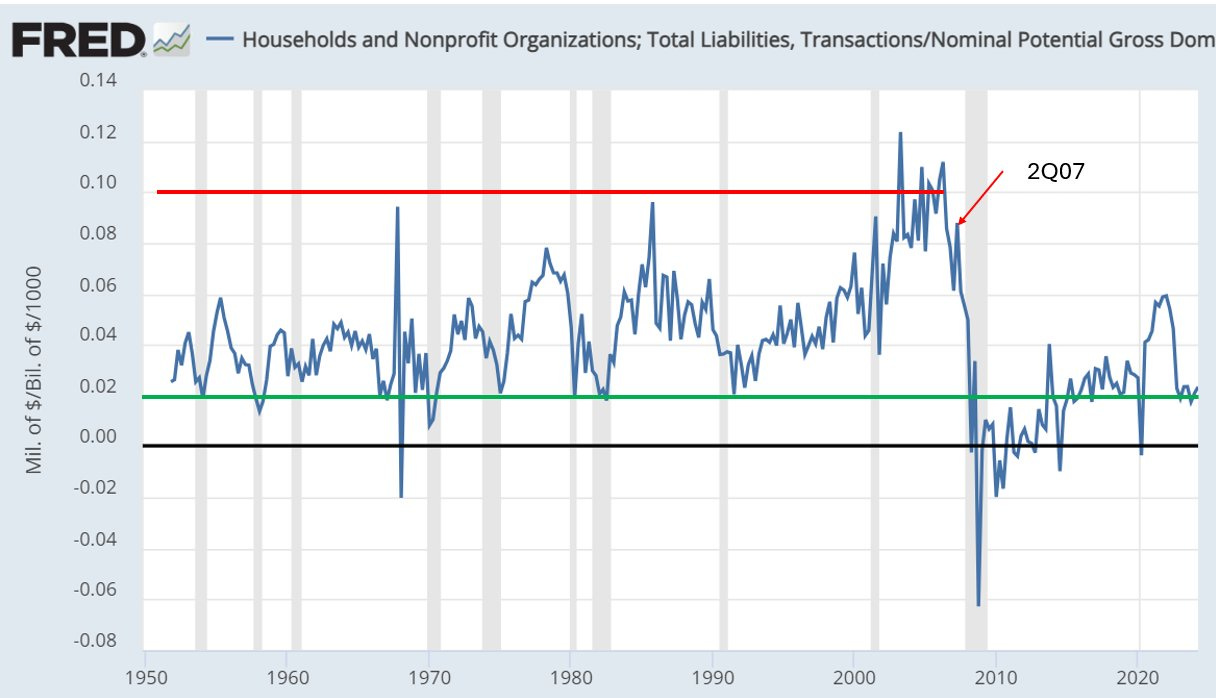

En 2008, estalló la mayor burbuja de deuda privada en 100 años. Este ciclo es totalmente diferente, está impulsado por deuda pública, pero sobre todo por liquidez global.

El crecimiento del PIB real en 2007 fue sólido justo antes de que surgiera la recesión aguda. Eso es cierto, y eso se puede asemejar a la situación que hay ahora.

La economía de EE.UU. pasó de un auge de deuda privada a una caída de deuda en pocos trimestres. Las caídas de deuda suelen ser agudas y autosuficientes, porque cuando el auge se invierte, crea una dinámica descendente que se refuerza a sí misma.

Hoy es completamente diferente. La deuda de los hogares y las empresas está siendo financiado casi completamente por el crecimiento de los ingresos.

El crecimiento de la deuda en el sector privado, especialmente en los hogares, está en niveles similares a los de una recesión. Hay muy poco riesgo de una contracción aguda de la deuda.

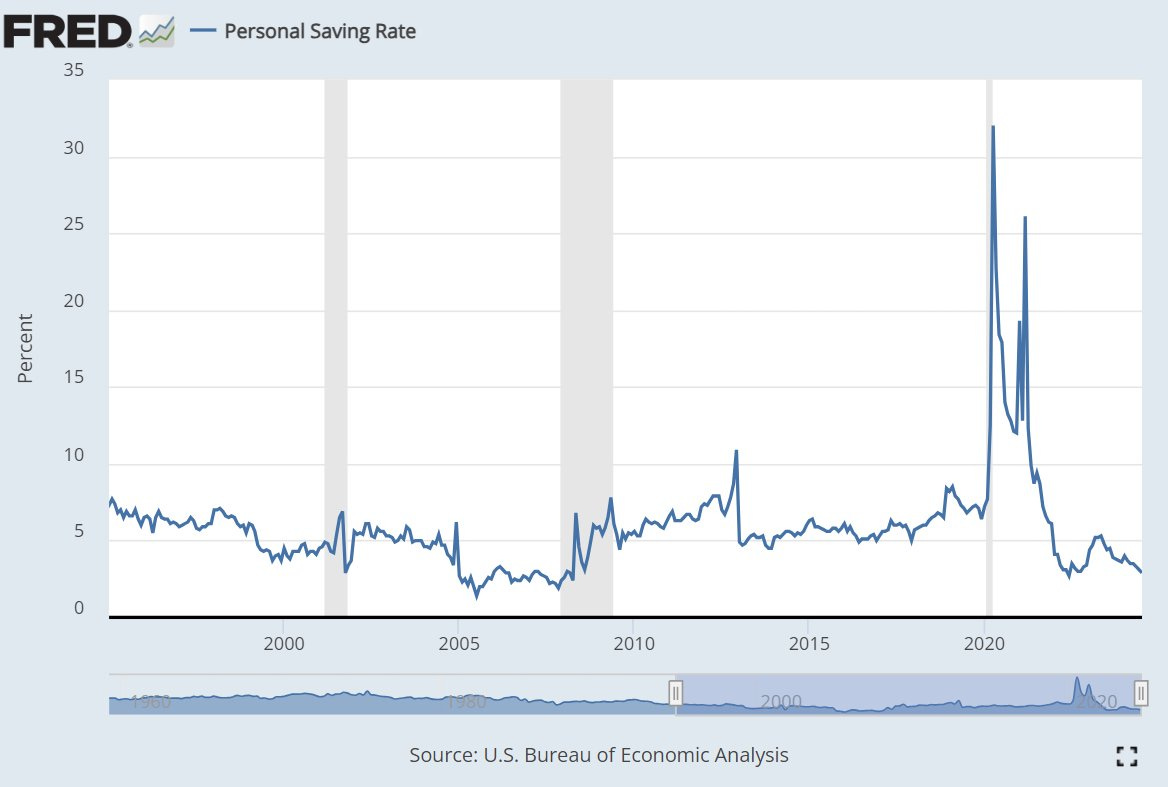

Lo que si que puede ser preocupante es la tasa de ahorro neta, que está en niveles muy bajos, similares a entonces.

Aunque los hogares han gastado más de su crecimiento incremental de ingresos en el último año, ha sido simplemente ahorrando menos en lugar de endeudandose y se debe especialmente al gran ahorro acumulado en la pandemia.

De hecho, ese efectivo acumulado de la pandemia, ha estado generando beneficio… Por lo tanto, a pesar de ahorrar menos, los hogares medios se están volviendo más ricos. Esta dinámica se trata mucho más de ahorrar un poco menos a partir del crecimiento de los ingresos, debido a que los balances están en mejor forma, en lugar de ser algo cercano al exceso de endeudamiento de 2008.

Por tanto, vemos como hoy es un ciclo impulsado por ingresos. El de 2008 fue impulsado por deuda privada.

Con respecto al desempleo, esto si que es un riesgo… Pero hay que comprender la alteración de la situación… No es que haya un problema por el lado de la demanda, si no del exceso de oferta… La llegada de inmigrantes y el empleo de baja calidad, están haciendo que reglas como Samh no tengan mucho sentido:

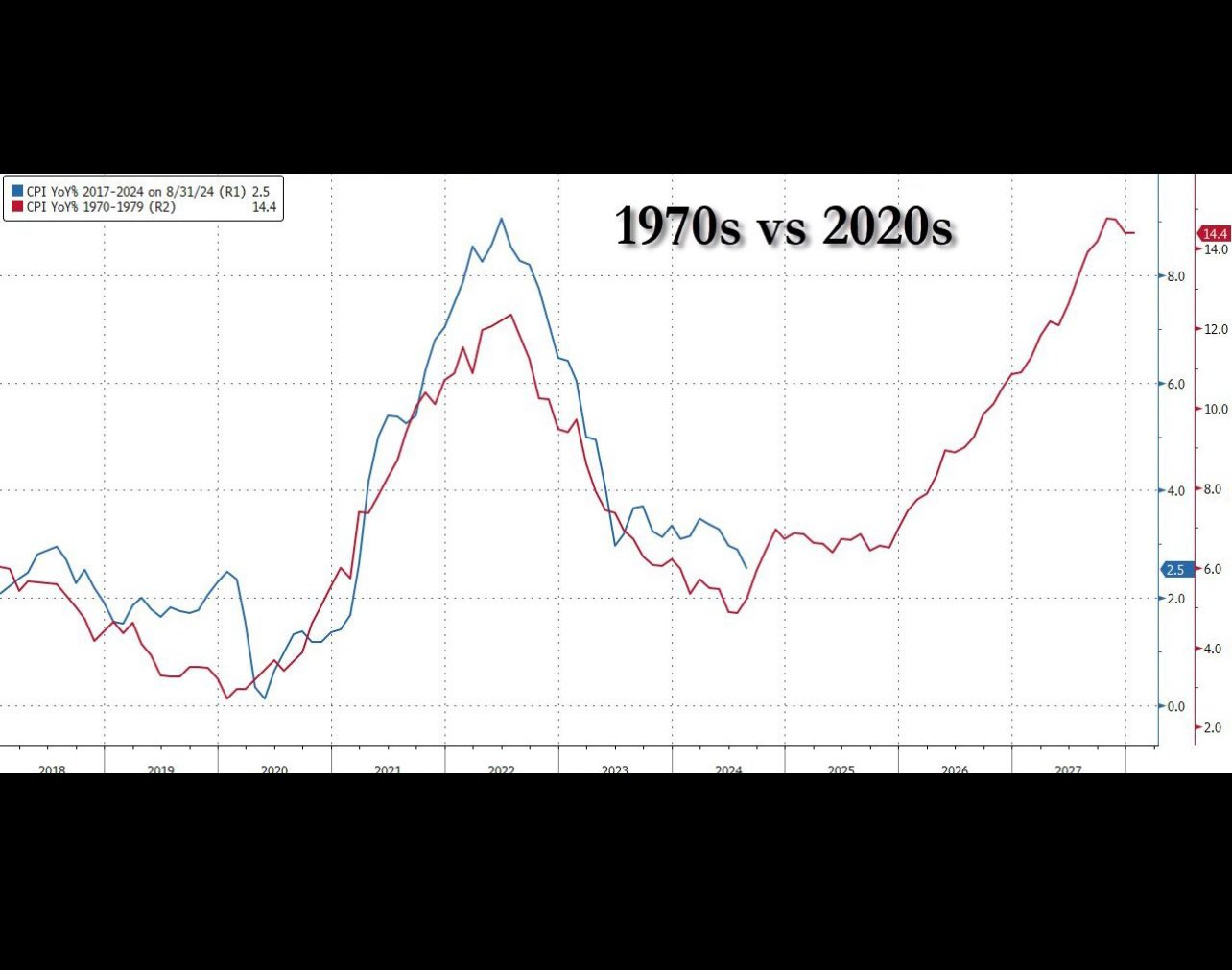

Riesgo de repunte de la inflación al consumo

Este es el verdadero riesgo… La inflación

ZeroHedge

Pero desde mi punto de vista no a la inflación al consumo… Principalmente porque en la inflación al consumo entran en juego muchos factores:

Los precios del petróleo, los impuestos, los costos laborales, las ganancias y pérdidas de productividad (IA), los productos baratos chinos y la devaluación monetaria del dinero en papel, todos juegan un papel.

En las últimas décadas, los precios más bajos del petróleo y a las importaciones baratas de China ayudaron a mantener a ralla la inflación. En el futuro, esto puede o no ser tan claro, pero depende de una variedad de factores: la revolución de la IA creará deflación de costos o no, y/o si China puede seguir inundando los mercados occidentales con sus productos.

El gran motivo del aumento de la inflación del año 2021, fue la gran flexibilización de la Reserva Federal… En el año 2008 se aprendió una lección, no dejar caer a la economía (los precios) y mantieniendo tipos bajos y Qe, eso se conseguía.

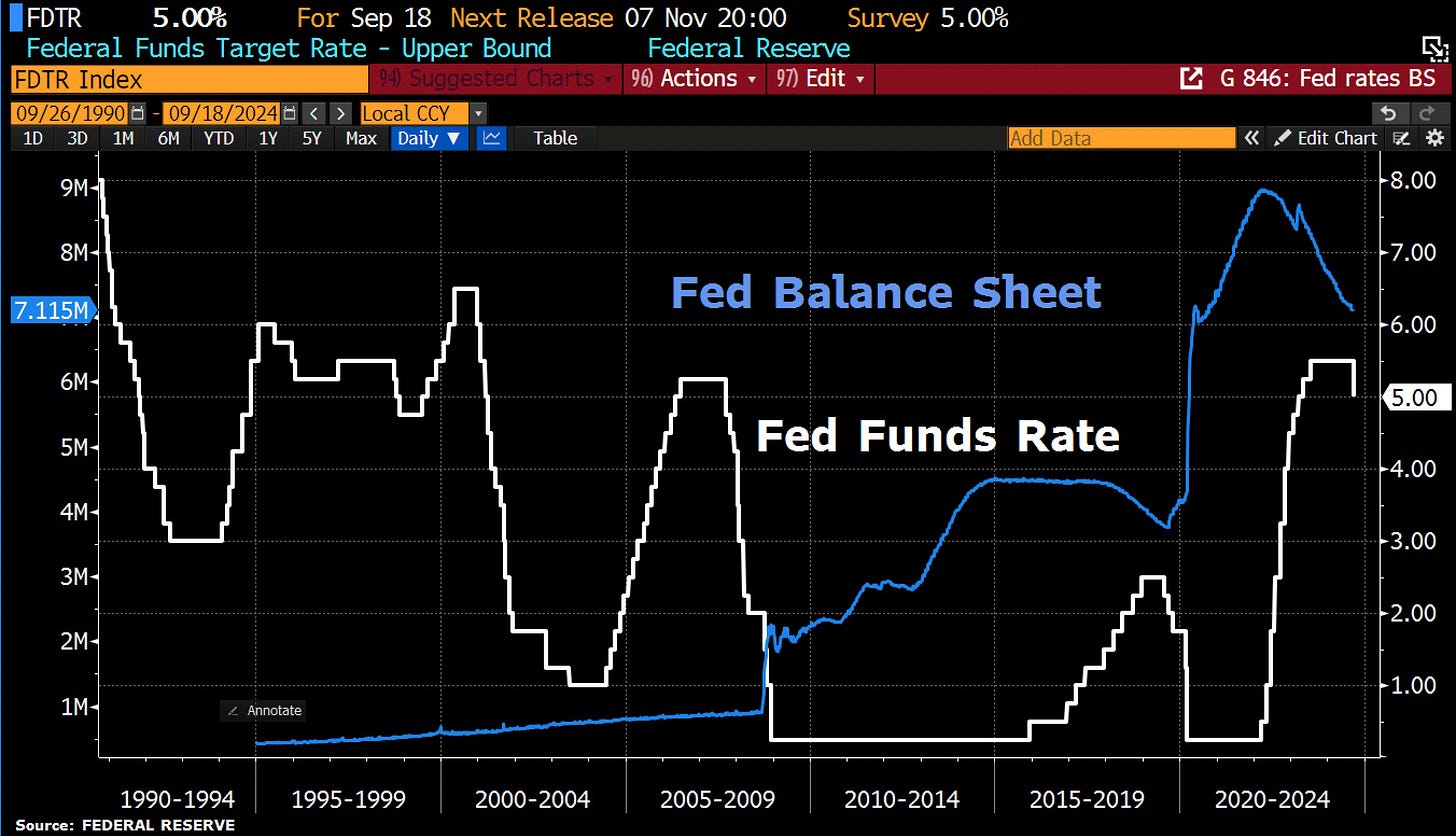

En este punto, lo que se está viendo es un anormalización de las políticas hasta una tasa neutral. Tanto en las tasas:

Como en el balance:

Sin embargo, eso no evita que la inflación monetaria (devaluzación de las divisas) se frene… Y este SI es el verdadero riesgo.

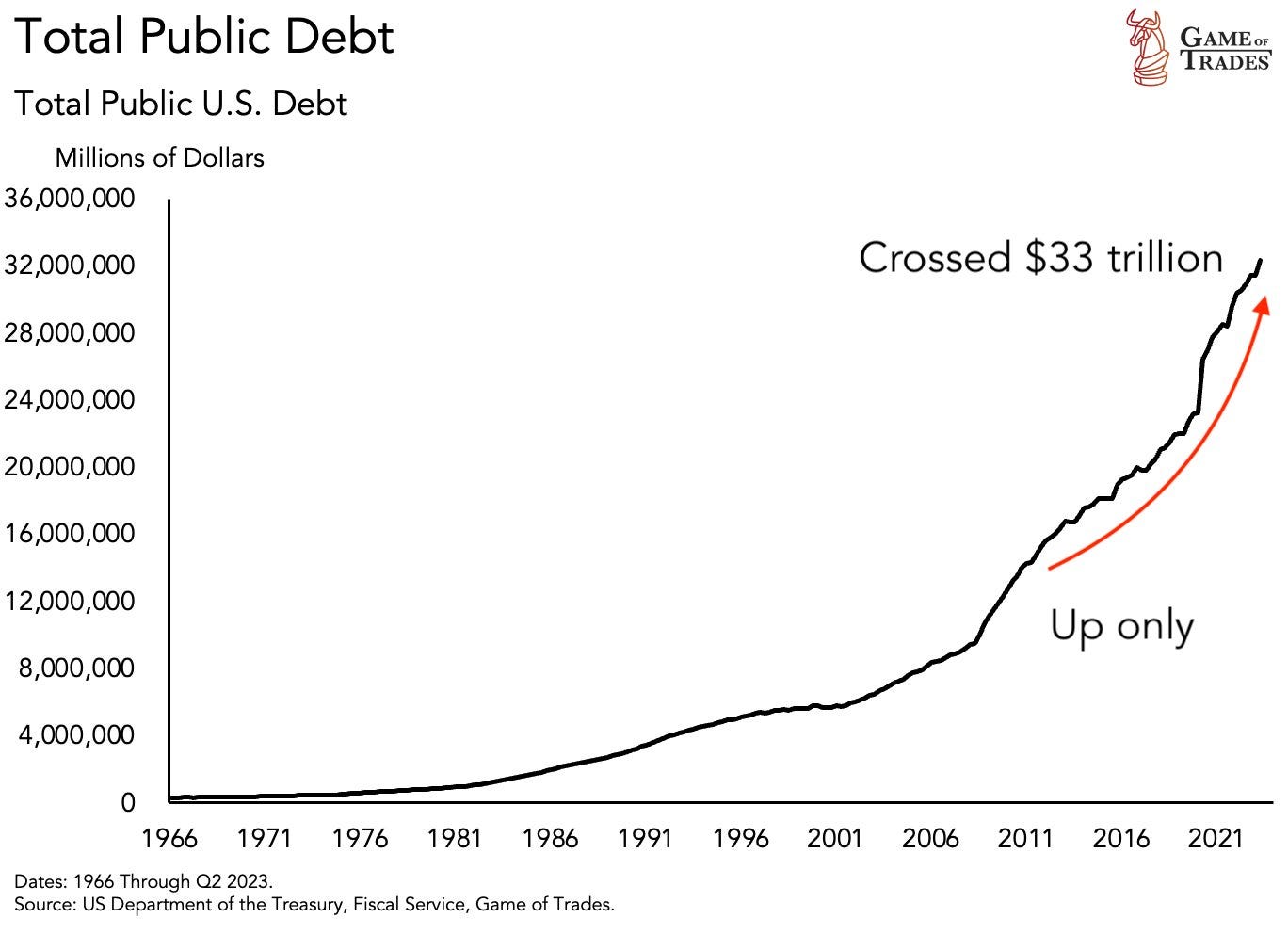

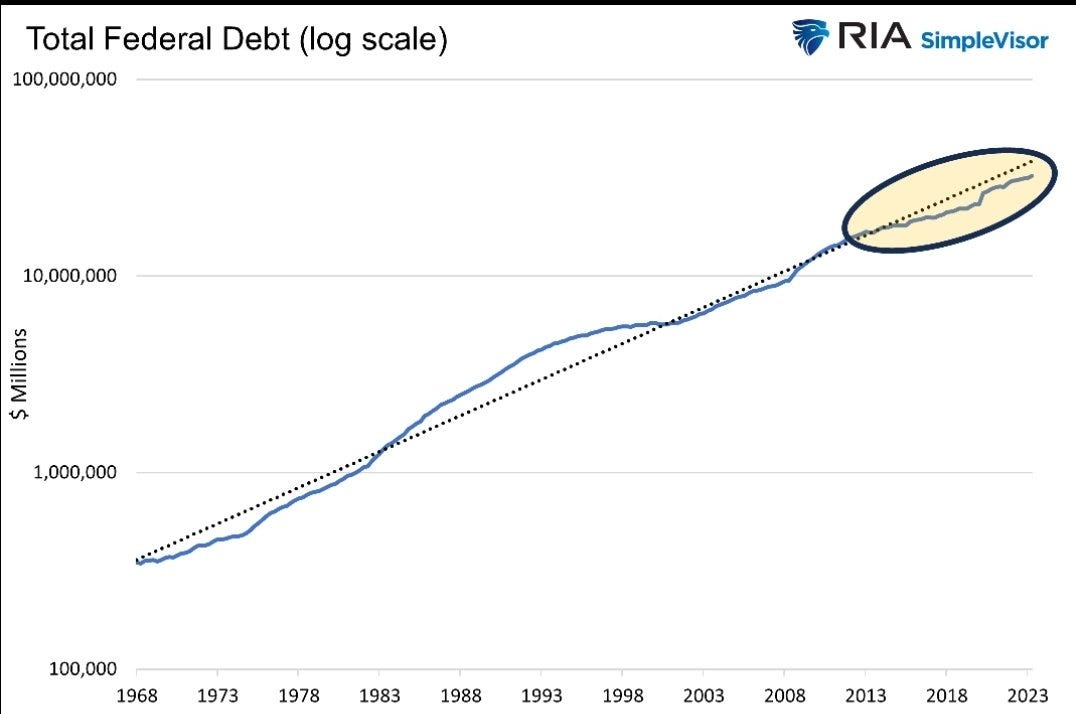

La deuda de los Hogares no es el problema… Pero… ¿y la deuda pública?

El crecimiento nominal de la deuda da miedo…

El crecimiento logaritmico dice que está por debajo de la media:

Independientemente de si es un riesgo o no… La deuda debe ser pagada o refinanciada. Dicho de otra manera, con 350 billones de dólares en deuda privada y pública pendiente, con un vencimiento promedio de alrededor de 5 años, esto significa que 70 billones de dólares tienen que ser refinanciados cada año.

Según cálculos de Capital Wars (Michael Howell), 75 de cada 100 dólares transaccionados en los mercados financieros mundiales ahora representan una transacción de refinanciamiento de deuda.

Esta tarea requiere capacidad de balance en todo el sector financiero, o lo que definimos como Liquidez Global. La relación entre la Deuda Mundial y la Liquidez Global fluctúa en torno a una relación de equilibrio cercana a 2.5 veces. En otras palabras, cada 1000 dólares de nueva deuda requiere 400 dólares de liquidez para ayudar a refinanciarla.

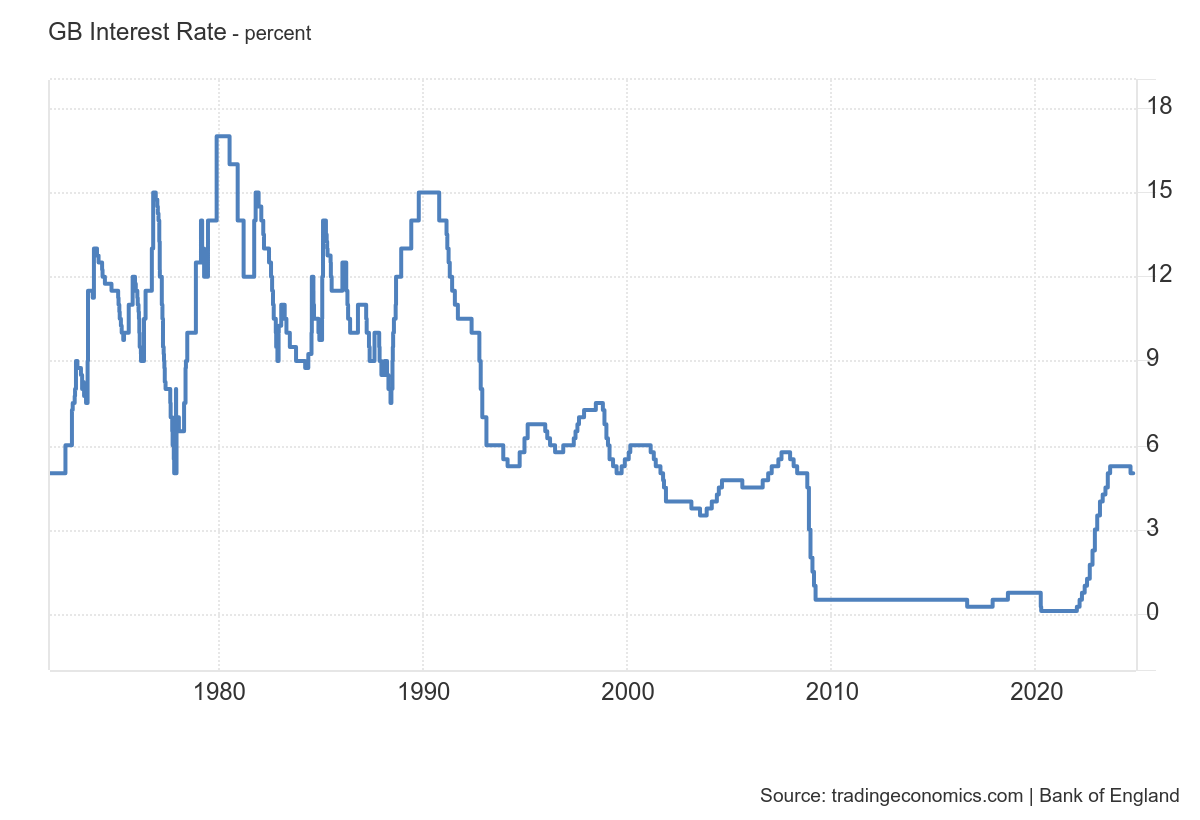

Decisión de tipos de interés del BoE y el BOJ

Banco de Inglaterra

El Banco de Inglaterra mantuvo la tasa bancaria sin cambios en 5% durante su reunión de septiembre de 2024, tras una reducción de 25 puntos básicos en agosto, la primera disminución en más de cuatro años.

Esta decisión cumplió con las expectativas del mercado, aunque un miembro abogó por una reducción adicional de 0.25 puntos porcentuales hasta 4.75%.

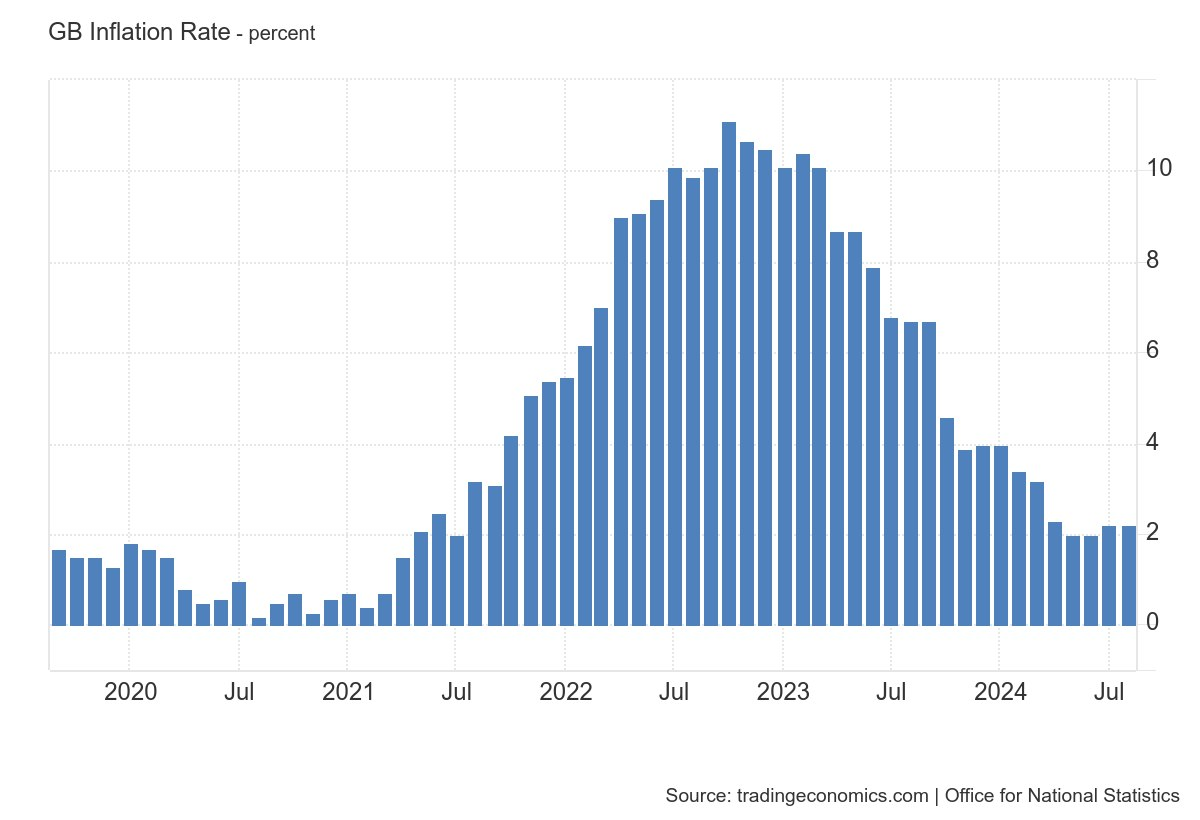

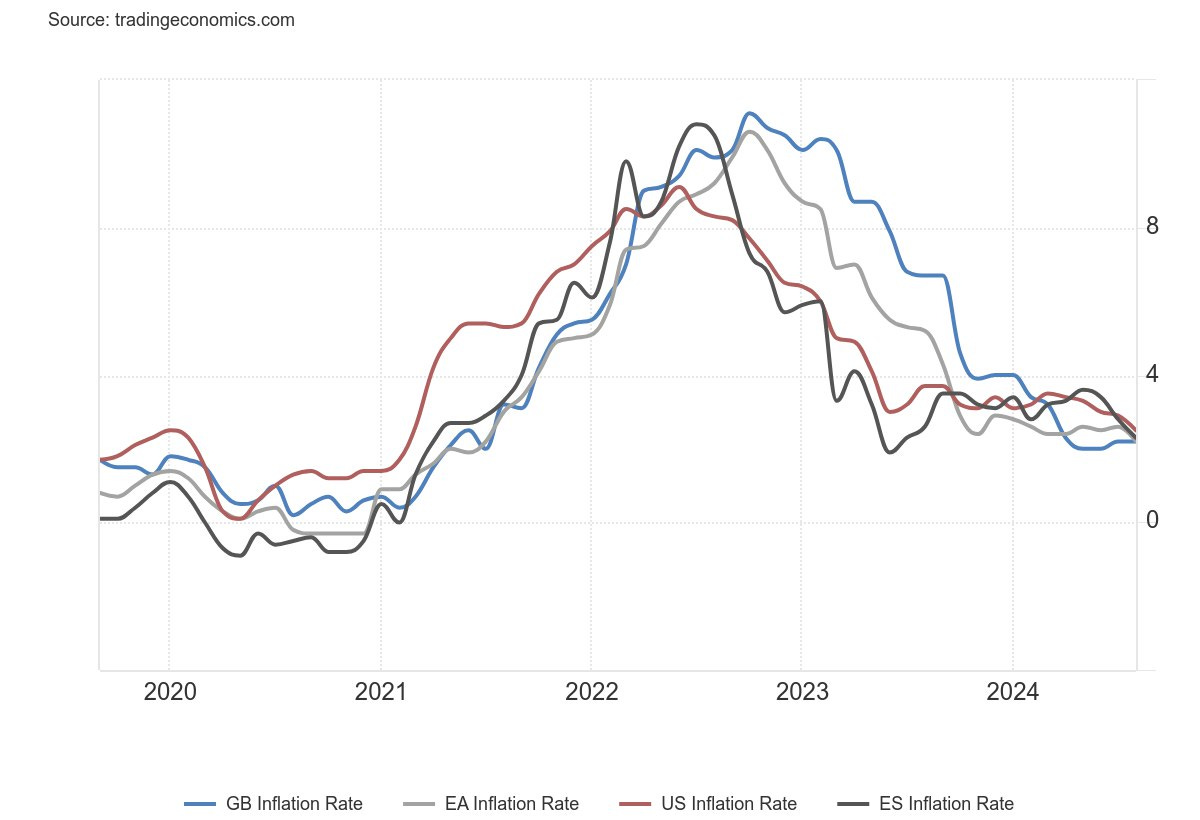

La tasa anual de inflación en el Reino Unido se mantuvo en 2.2% en agosto de 2024, igual que en julio y en línea con las expectativas. En comparación con el mes anterior, el IPC aumentó un 0.3%, tras una caída del 0.2% en julio, también en línea con las expectativas.

Recordemos que hablar de tasas interanuales en Reino Unido implica hablar de efecto base: La tasa de agosto de 2024 se comprara con una tasa del 6.7% en 2023. No será hasta la tasa correspondiente a octubre cuando se vea algo de estabilización, pero aun serán comparaciones con tasas cercanas al 5%.

Banco de Japón

El BoJ concluirá su última reunión de política de dos días el viernes, donde probablemente se abstendrá de realizar ajustes en la política, con los mercados monetarios anticipando una probabilidad del 94% de que el banco central mantenga su tasa de interés a corto plazo en el nivel actual de 0,25%.

Hubo mucha volatilidad en los mercados en los días posteriores al ajuste de la política del BoJ, y los funcionarios han proporcionado una gran cantidad de comentarios desde entonces, incluido el gobernador del BoJ, Ueda, quien fue cuestionado en el parlamento sobre la decisión, pero justificó las acciones del banco central y continuó sugiriendo que se consideran posibles nuevas subidas de tasas. Señaló que no ha cambiado la postura de que ajustarían el grado de flexibilización monetaria si se cumple la previsión de precios.

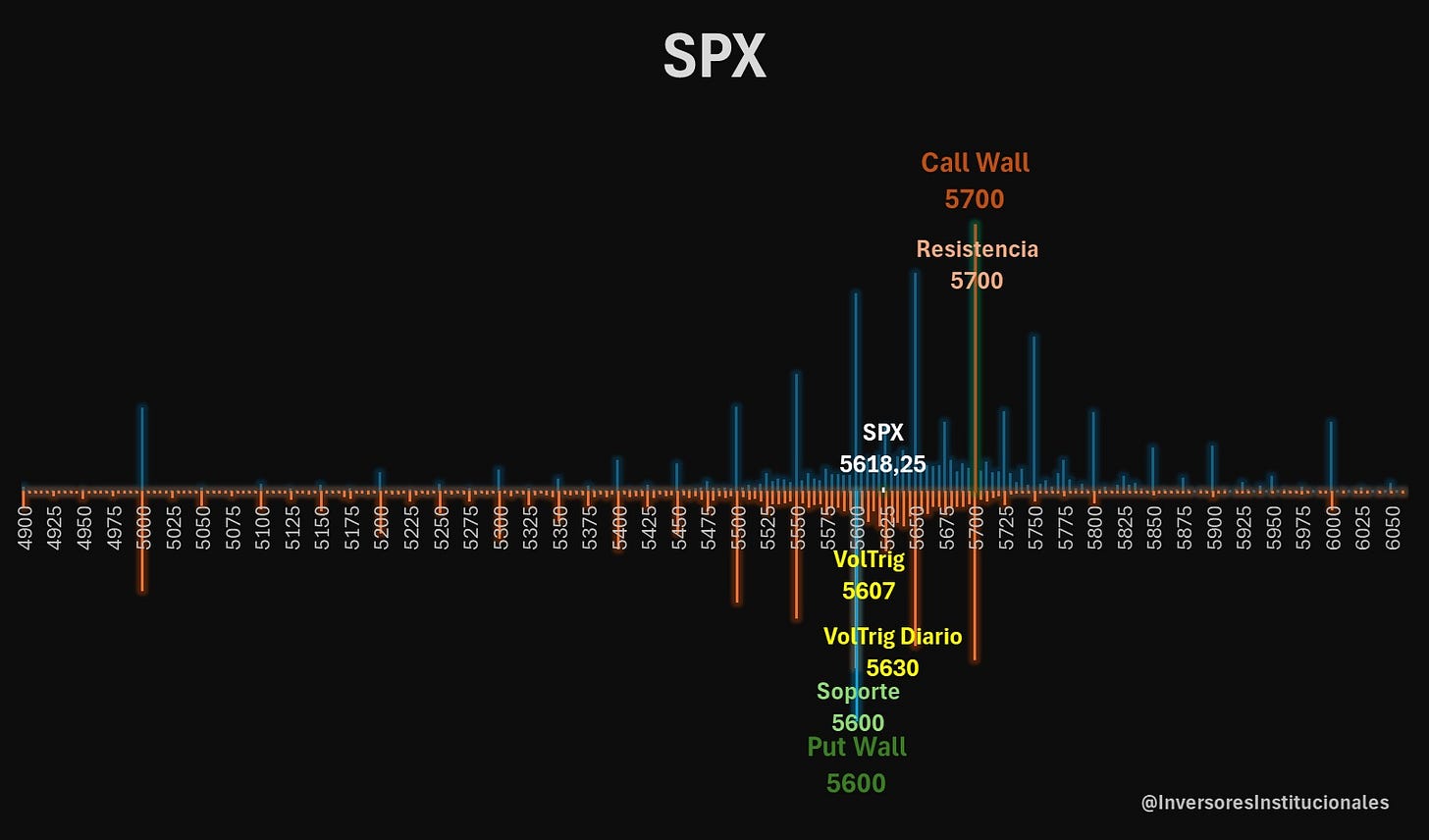

Nuevos máximos históricos, antes del vencimiento

El S&P500 ha logrado superar el nivel de los 5700 puntos en el día de hoy. ¡NUEVOS MÁXIMOS HISTÓRICOS!

Esto parece seguir muy muy alcista en los índices.

estos movimientos fuertes y rápidos han provocado el cierre de coberturas de muchos que esperan la correción y se acelera hasta los 5700-5750 puntos.

No obstante, se está estrechando mucho los niveles importantes y por debajo de 5600 podría haber grandes liquidaciones.

Es un mercado muy volatil, en cualquier dirección, lo que estamos viendo durante el último mes y medio...

Con movimientos rápidos e incluso impredecibles, movidos en grandes ocaciones por el flujo de opciones a vencimiento diario.

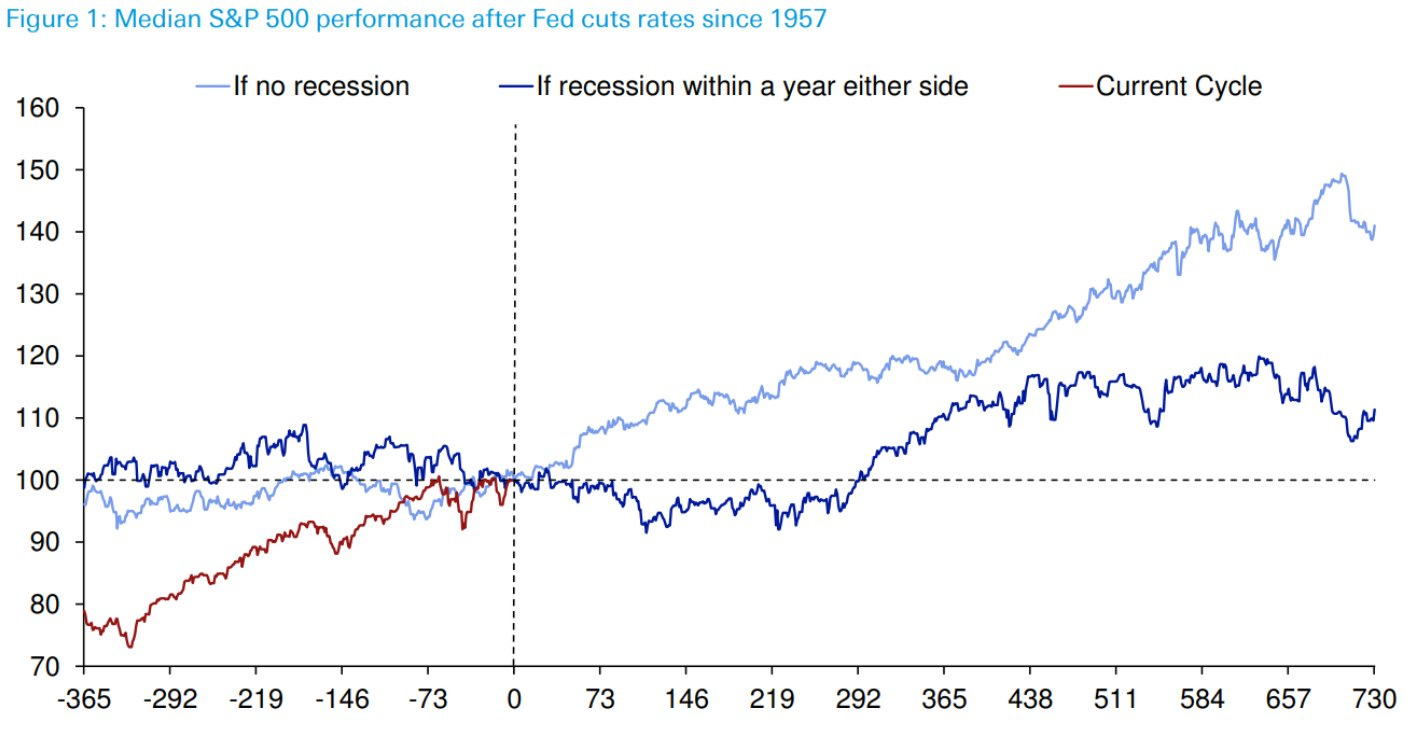

Por más que pueda haber grandes liquidaciones a corto plazo, y que haya que ser precavido ante ellas, sobre todo hasta las elecciones lo cierto es que tras la primera bajada de tipos, el comportamiento ha sido bueno siempre y cuando no haya recesión... Y la verdad es que al menos para este año, no la va a haber.

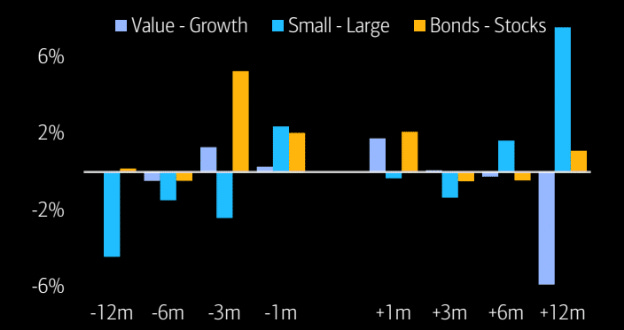

Y sobre todo sobre todo... Si no hay recesión las pequeñas compañías aquí deberían de ser el caballo ganador.

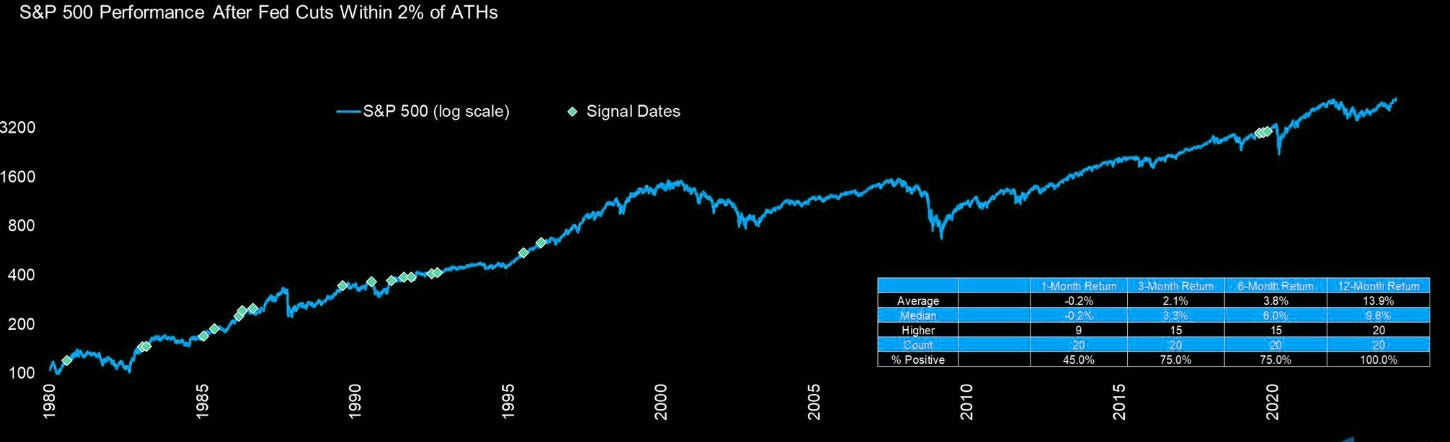

En los últimos 40 años, la Fed ha bajado los tipos 12 veces con el S&P 500 a menos de un 1% de un máximo histórico. El mercado subió un año después las 12 veces, con una rentabilidad media de alrededor del 15%

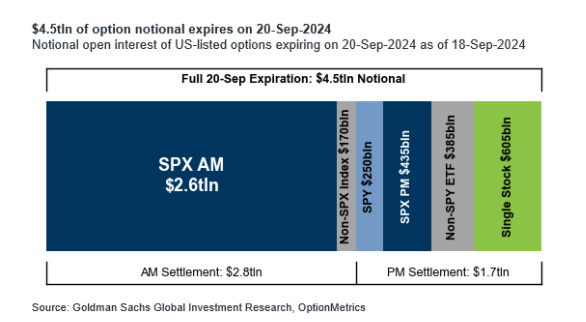

Este viernes será la mayor expiración de opciones de septiembre registrada, impulsada por los altos volúmenes de opciones de índices y ETF.

Se estima que más de 4.5 billones de dólares en exposición nocional de opciones expirarán este viernes, incluyendo 605 mil millones de dólares en opciones de acciones individuales.

Aunque esto establecerá un nuevo récord para una expiración de septiembre, es más pequeño que las otras expiraciones trimestrales de 2024.

Según Goldman, los dealers (intermediarios) perdieron una gran cantidad de gamma de SPX de un día para otro. La caída de un día fue de -$3.6 mil millones.

Hoy, la posición de gamma de los intermediarios en SPX era negativa a la apertura, algo que no se ha presenciado NUNCA con las acciones en máximos (generalmente ha sido el caso en mínimos locales en lo que va del año)...

Esto está exagerando la acción del precio, mientras que antes actuaba más como una banda elástica alrededor de él. Esto debería explicar parte de la acción de precios más "liberada" que estamos viendo hoy en comparación con ayer.

Los operadores tienen posiciones largas en opciones de compra del SPX y que los distribuidores tienen que comprar acciones si/cuando los precios suben. Esto mantiene alta la volatilidad.

Creemos que hoy es probable que los traders comiencen a vender opciones call en este repunte con precios de ejercicio >5.750/5.800, lo que debería formar una gamma positiva.

En el futuro, esa gamma positiva ofrecería cierta estabilidad a estos nuevos precios máximos históricos del SPX.

Por lo tanto, el OPEX del viernes/lunes podría provocar que se estanque parte de este feroz impulso alcista.

SpotGamma

Mantengo lo dicho estos últimos días, si continúa la alza genial, mejor para todos. Pero no me fio al 100%, y mantengo coberturas y alguna recogida de beneficios con idea de rotar hacia pequeñas compañías.

Recuerda apoyar al patrocinador de hoy:

Los gráficos destacados de la sesión

1- El CSI 300 de China ha tenido un rendimiento muy inferior al esperado, pero la situación está empezando a parecerse a la que vimos a principios de este año. Todo el mundo odia a China y las perspectivas macroeconómicas son terribles. Una posible contracción tomaría a la mayoría por sorpresa en este caso.

2- KWEB cotiza por encima de la gran línea de tendencia negativa y la media móvil de 50 días en la fase previa al mercado. Observe la divergencia positiva del RSI. Este ETF rezagado tecnológico podría entrar en juego y, cuando lo hace, las cosas tienden a apretarse fuerte y rápidamente.

3- Ayer el flujo de opciones más interesante fue $SLV con el flujo más alcista que se ha visto en los últimos 30 días. Tanto compradores de opciones de compra (esperan que el precio de $SLV subirá) como vendedores de opciones de venta (esperan que el precio no caiga).

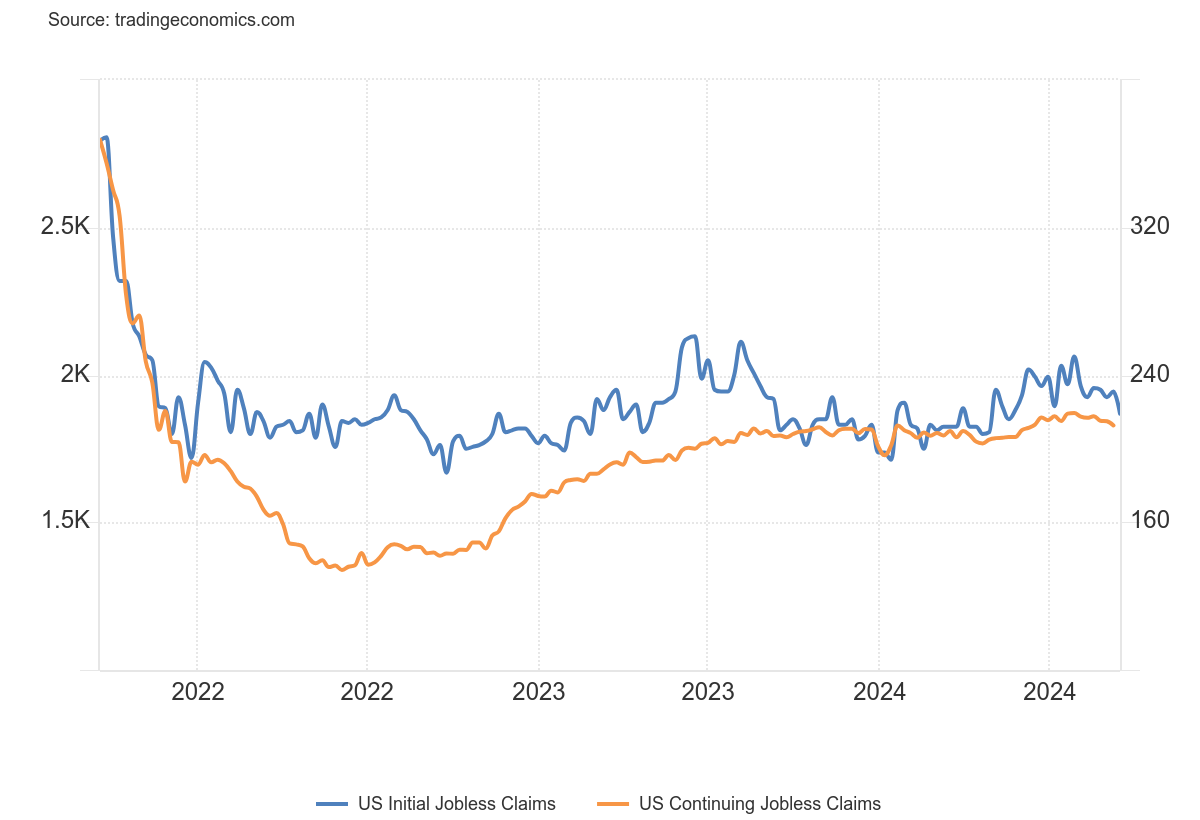

4- El número de personas que solicitaron beneficios por desempleo en EE. UU. disminuyó en 12.000 con respecto a la semana anterior, llegando a 219.000 en el período que finalizó el 14 de septiembre, significativamente por debajo de las expectativas del mercado de 230.000, alcanzando un nuevo mínimo de 4 meses. Mientras tanto, las solicitudes pendientes cayeron en 14.000, hasta 1.829.000 en la semana anterior. A pesar de esta disminución, la cifra de solicitudes se mantuvo por encima de los promedios observados a principios de este año, ya que el mercado laboral de EE. UU. se ha debilitado desde su pico pospandemia, aunque sigue siendo históricamente ajustado.

Para la semana…

En Japón

🌶️🌶️🌶️ Inflación (viernes): Se espera un dato de crecimiento interanual del 3%, superior al 2.8% anterior.

🌶️🌶️🌶️ Decisión de tipos del BoJ (viernes): Se espera que no haya subidas de tipos, pero hay continuas filtraciones en una dirección y otra.

En Reino Unido

🌶️🌶️ Ventas minoristas (viernes): Se espera un auemnto intermensual del 0.3%.

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad