Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto en una movida sesión antes de conocer los resultados de Nvidia.

SPX +0.05%, NDX +0.19%, Dow -0.44%, Russell +0.19%. El día fue una auténtica montaña rusa.

El consumo defensivo, que se estaba comportando bien, cayó desde primera hora, dejando al Dow como el mayor perdedor del día. En cambio, a primera hora se observó un gran rebote en la tecnología, que impulsó especialmente al Nasdaq. Sin embargo, el Nasdaq, el S&P y el Dow Jones alcanzaron hoy sus medias móviles de 50 días antes de caer de nuevo a sus medias móviles de 100 días.

Parece que las acciones no se mostraron muy satisfechas con los nuevos aranceles a la UE.

Por el lado macro, aunque no se están conociendo datos importantes, todos van en la misma dirección: "agotamiento de ese optimismo económico", lo que llevó a las expectativas de recortes de tasas a aumentar de nuevo, hasta descontar 58 pb en 2025 (a inicios de mes eran solo 25 pb). Esto llevó a los rendimientos nuevamente a la baja, ayudados también por una buena subasta a 7 años.

El dólar subió de forma muy ligera y recuperó el nivel 106. El oro amagó con perder los 2,900 dólares, pero ahí está encontrando un gran soporte. Sin embargo, Bitcoin está sufriendo grandes ventas y perdió los 85,000 dólares, cayendo hasta su media de 200 sesiones.

Los precios del crudo volvieron a caer y el WTI se mantuvo por debajo de los 69 dólares, en su nivel más bajo en dos meses.

El foco…

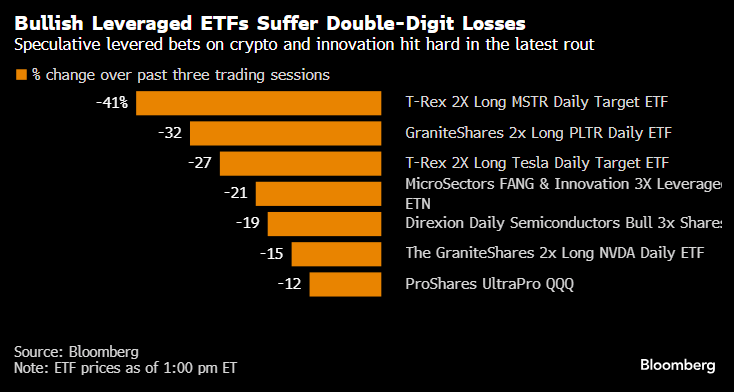

Las pérdidas de los ETF apalancados alcanzan el 40%: Un ejemplo sorprendente: Dos ETF apalancados vinculados a Microestrategy, que llegaron a valer más de 5.000 millones de dólares, se han desplomado cerca de un 40% en solo 3 días.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.01%

🔴 Dow Jones -0.43%

🟢 Nasdaq100 +0.22%

🟢 Russell2000 +0.19%

Otros activos

🔴 WTI -0.45%

🟢 XAU/USD +0.04%

🔴 BTC/USD -5.37%

Europa

🟢 German DAX +1.71%

🟢 Stoxx 600 +0.99%

🟢 France's CAC +1.15%

🟢 Spain's Ibex +1.64%

Asia

🔴 Nikkei 225 -0.25%

🟢 Hang Seng +3.27%

🔴 Nifty 50 -0.03%

Divisas

🔴 DXY +0.15% ≈ 106.090

🔴 EUR/USD -0.27%

🟢 USD/JPY +0.04%

🟢 GBP/USD +0.08%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El consumo defensivo, que se estaba comportando bien, cayó desde primera hora, dejando al Dow como el mayor perdedor del día.

En cambio, a primera hora se observó un gran rebote en la tecnología, que impulsó especialmente al Nasdaq, aunque cerró sin grandes cambios:

Sin embargo, el Nasdaq, el S&P y el Dow Jones alcanzaron hoy sus medias móviles de 50 días antes de caer de nuevo a sus medias móviles de 100 días.

El SPX sigue haciendo bueno el soporte de los 5900:

Parece que las acciones no se mostraron muy satisfechas con los nuevos aranceles a la UE.

Renta fija

Por el lado macro, aunque no se están conociendo datos importantes, todos van en la misma dirección: "agotamiento de ese optimismo económico", lo que llevó a las expectativas de recortes de tasas a aumentar de nuevo, hasta descontar 58 pb en 2025 (a inicios de mes eran solo 25 pb).

Esto llevó a los rendimientos nuevamente a la baja, ayudados también por una buena subasta a 7 años.

ZeroHedge

Divisas y materias primas

El dólar subió de forma muy ligera y recuperó el nivel 106. El oro amagó con perder los 2,900 dólares, pero ahí está encontrando un gran soporte.

Sin embargo, Bitcoin está sufriendo grandes ventas y perdió los 85,000 dólares, cayendo hasta su media de 200 sesiones.

Los precios del crudo volvieron a caer y el WTI se mantuvo por debajo de los 69 dólares, en su nivel más bajo en dos meses.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Super Micro Computer (SMCI): Cumplió con el plazo de Nasdaq para presentar los informes regulatorios retrasados, evitando la exclusión de la lista.

Micron (MU): Comienza a enviar muestras de su memoria DDR5 de sexta generación basada en DRAM 1γ, utilizando tecnología de litografía ultravioleta extrema (EUV).

Lowe (LOW): Beneficio por acción (EPS), ingresos y ventas comparables superaron expectativas, pero la perspectiva anual es débil.

TJX (TJX): EPS e ingresos por encima de lo esperado; planea aumentar el dividendo trimestral en un 13% y recomprar entre 2.000 y 2.500 millones de dólares en acciones en el año fiscal 2026.

Apple (AAPL): Decidió cobrar una comisión del 27% por dirigir a los clientes a pagos fuera de la App Store.

Workday (WDAY): EPS e ingresos superaron expectativas.

Intuit (INTU): EPS e ingresos por encima de lo esperado; la guía para el próximo trimestre fue mixta y reafirmó su perspectiva anual.

Keysight Technologies (KEYS): Superó las expectativas en ingresos y beneficios, con una previsión de ganancias sólidas para el próximo trimestre.

Instacart (CART): Ventas del cuarto trimestre por debajo de lo esperado, con una previsión mixta para el próximo trimestre.

Nvidia (NVDA): Sus acciones tuvieron volatilidad, pero finalmente cerraron a la baja antes de la publicación de resultados fuera del horario de mercado.

General Motors (GM): El consejo aprobó un nuevo plan de recompra de acciones por 6.000 millones de dólares y aumentó el dividendo.

Chevron (CVX): Según Bloomberg, está abierta a comprar la participación química de Phillips 66 (PSX).

Alphabet's Google (GOOGL): Recortó empleados en la división de nube, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron en máximos históricos el miércoles, impulsadas por los resultados corporativos y el impacto del acuerdo sobre minerales críticos entre EE.UU. y Ucrania.

El índice paneuropeo STOXX 600 subió un 1%, con el sector bancario (.SX7P) liderando las ganancias por segundo día consecutivo.

Las aseguradoras (.SXIP) avanzaron un 2,4%, destacando Munich Re (MUVGn.DE), que reportó un beneficio operativo anual superior a las estimaciones.

Los sólidos resultados del fabricante de ladrillos Wienerberger (WBSV.VI) impulsaron un alza del 11,3% en su acción y ayudaron al sector de construcción y materiales (.SXOP) a subir un 1,9%.

La mayoría de los subsectores del STOXX cerraron al alza, mientras que el sector de medios (.SXMP) lideró las caídas con un retroceso del 2,5%. En particular, la firma de servicios de información Wolters Kluwer (WLSNc.AS) cayó un 10,9% tras anunciar la retirada de su CEO, Nancy McKinstry.

Mientras tanto, EE.UU. y Ucrania acordaron los términos de un borrador de acuerdo sobre minerales, antes de nuevas conversaciones entre Rusia y EE.UU. el jueves en Turquía.

Stanzl señaló que Wall Street está valorado al máximo, lo que hace que las acciones europeas sean más atractivas en comparación.

El índice de medianas empresas de Alemania (.MDAXI) alcanzó su nivel más alto en seis meses, impulsado por el optimismo en torno a políticas de crecimiento y un mayor gasto en defensa del futuro gobierno, probablemente liderado por los conservadores de Friedrich Merz.

El sector aeroespacial y de defensa europeo (.SXPARO) subió un 1,5%.

Una encuesta de Reuters reveló que un número creciente de inversores y estrategas espera una corrección en los mercados europeos en los próximos tres meses, antes de que las acciones vuelvan a subir y alcancen nuevos máximos en 2026.

Por otro lado, Reuters informó que el Banco Central Europeo está a punto de dar luz verde a UniCredit para aumentar su participación en su competidor alemán Commerzbank (CBKG.DE). Las acciones de ambas compañías subieron un 3,1% y 1,6%, respectivamente.

Algunos comentarios de acciones

Anheuser-Busch InBev (AB InBev) (ABI.BR) subió un 8,9% tras superar las previsiones de beneficio operativo del cuarto trimestre.

Stellantis (STLAM.MI) cayó un 4,1% tras presentar una perspectiva cautelosa para 2025, luego de un impacto en sus resultados anuales.

Glanbia (GL9.I) se hundió un 23%, siendo la mayor caída del STOXX, tras anunciar la venta de su marca de gestión de peso en EE.UU., SlimFast.

En la sesión asíatica…

Las bolsas asiáticas se preparan para su primera ganancia en tres días, luego de un fuerte repunte en China continental y Hong Kong impulsado por una serie de factores positivos.

El MSCI Asia Pacific Index subió hasta un 0,9%.

Las acciones en Hong Kong registraron un sólido avance después de que la plataforma de IA china DeepSeek reabriera el acceso a su interfaz de programación central tras casi tres semanas de suspensión.

Los gigantes del comercio electrónico chino, Alibaba y Meituan, fueron de los mayores contribuyentes a la subida, después de que una reunión entre reguladores y algunas empresas fuera vista como un impulso a la competencia justa y una mejora del entorno de mercado.

Las acciones bancarias también avanzaron tras un informe de Bloomberg News que indicó que China planea re-capitalizar varios de sus mayores prestamistas en los próximos meses, cumpliendo con un paquete de estímulo anunciado el año pasado para respaldar su debilitada economía.

En otros mercados, el índice bursátil de referencia de Tailandia saltó más de un 2% después de que su banco central recortara tasas de manera inesperada.

Mientras tanto, las acciones en Japón cayeron, y los mercados de India permanecieron cerrados por festivo.

Eventos relevantes de la jornada

Comentarios sobre aranceles

A principios de esta semana, Trump dijo que los aranceles a Canadá y México seguirían adelante y ahora los ha pospuesto un mes más.

Sin embargo… Trump dice que Estados Unidos impondrá aranceles del 25% a "automóviles y otras cosas" de la Unión Europea y gira al S&P500 a la baja.

El S&P 500 borró oficialmente su ganancia de más de 60 puntos en el día y se volvió negativo tras este anuncio… Una caída de -$500 MIL MILLONES en la capitalización de mercado en 1 hora.

Ya que ese “otras cosas” era algo que no se esperaba:

En realidad es una clara venta del riesgo. Bitcoin por debajo de los 85.000$.

En mi opinión es una continuación de lo que estabamos viendo estas sesiones.

Un intento de compras en rebote esta mañana y posterior recogida de beneficios a la espera de Nvidia…

Un mercado típico de Gamma negativa, y estamos en el menor nivel desde el 10 de enero.

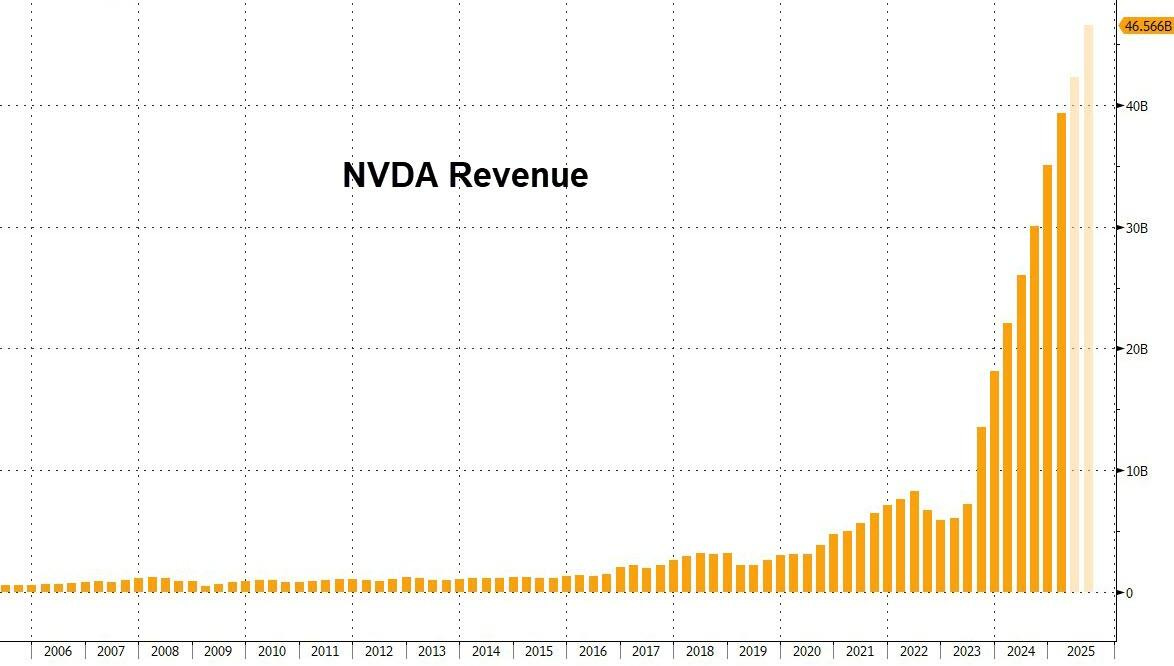

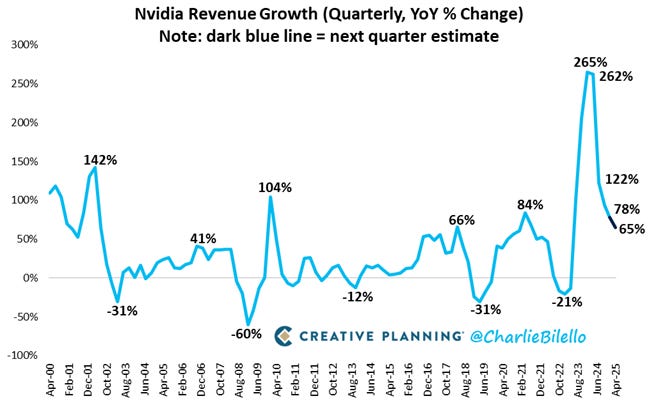

Resultados de Nvidia

Esto fue lo que Nvidia presentó para el Q4 del año fiscal 2025:

Ingresos totales: $39.3B (estimado $38B)

BPA ajustado: $0.89 (estimado $0.84)

Margen bruto ajustado: 73.5% (estimado 73.5%)

Flujo de caja libre 15.520 millones de dólares, +38% interanual

La gráfica de los ingresos de Nvidia y sus proyecciones es una auténtica locura…

Sin embargo… El crecimiento de los ingresos fue del +78% YoY en Q4 y una proyección de +65% YoY para el próximo trimestre.

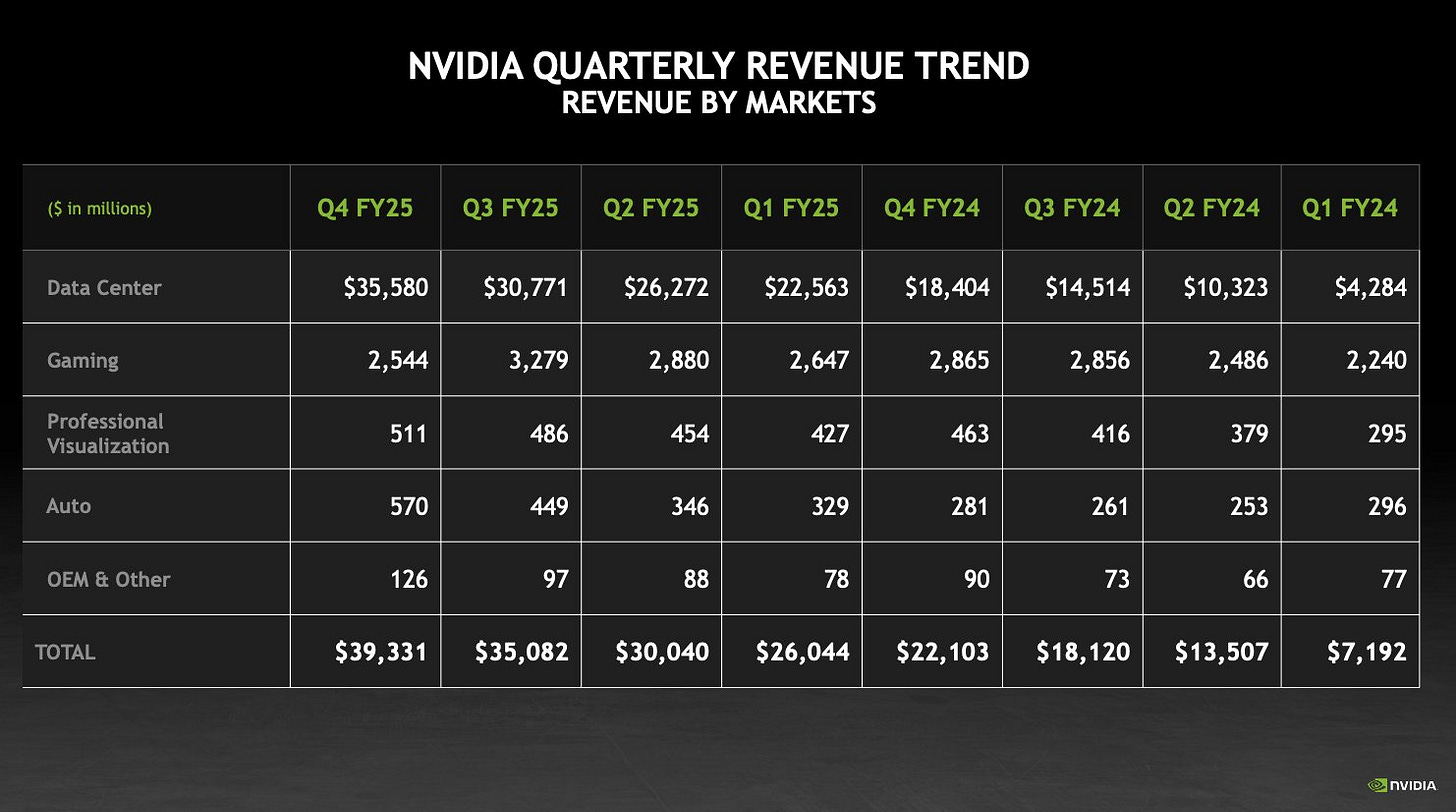

Por segmentos:

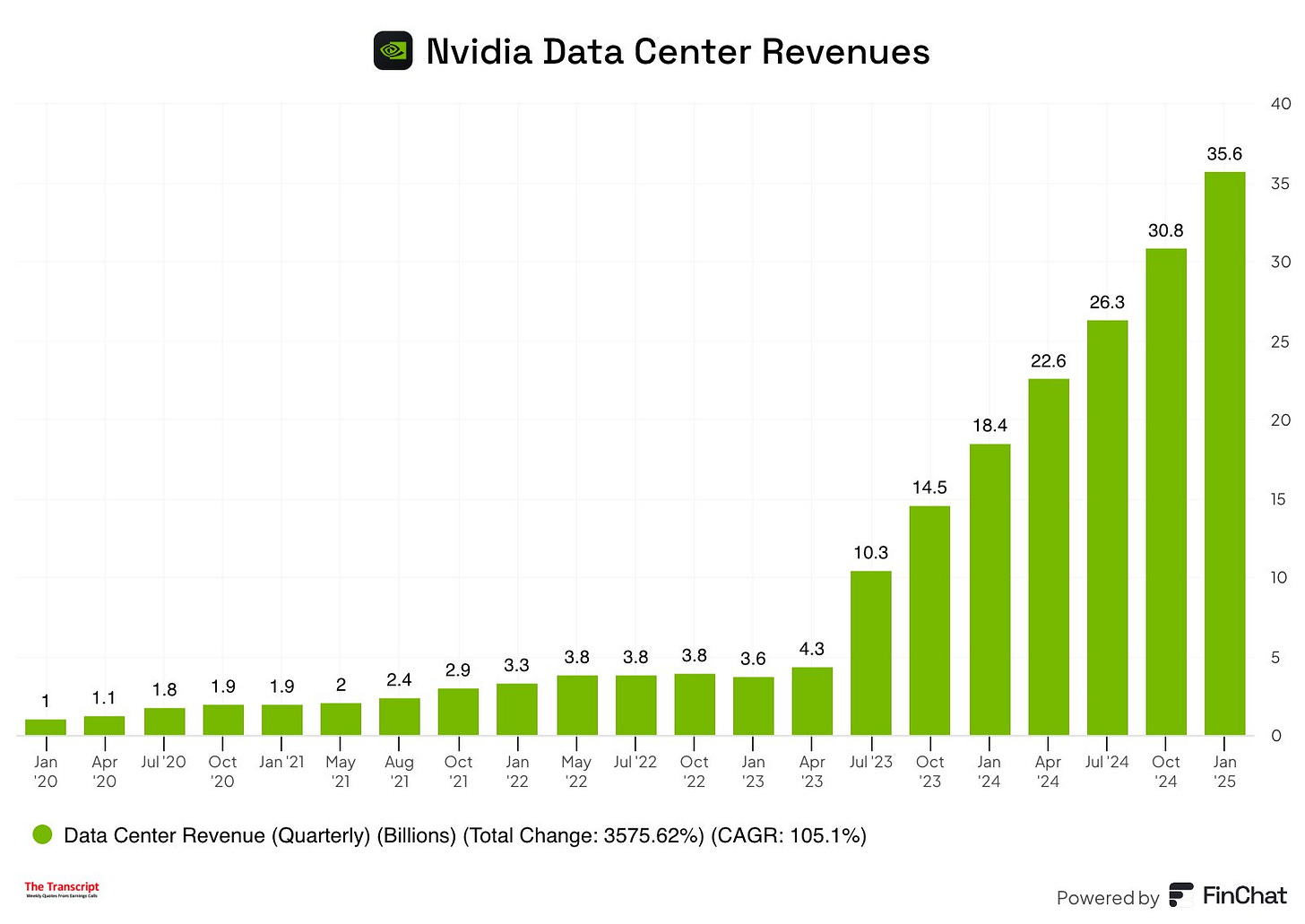

El Data Center sigue dominando el crecimiento de NVIDIA, con +93.48% YoY en ingresos anuales y una demanda masiva por Blackwell AI. Superando las estimaciones: 34.090 millones de dólares.

$11.0B en ingresos de Blackwell en Q4, la mayor rampa de producto en la historia de NVIDIA.

Nvidia dijo que las ventas de Blackwell fueron lideradas por "grandes proveedores de servicios en la nube que representaron aproximadamente el 50% de nuestros ingresos del centro de datos. Los ingresos de computación del centro de datos fueron de $32.6 mil millones, un 116% más que hace un año y un 18% más secuencialmente, impulsados por la demanda de nuestra plataforma de computación Blackwell y el crecimiento secuencial de nuestra oferta H200".

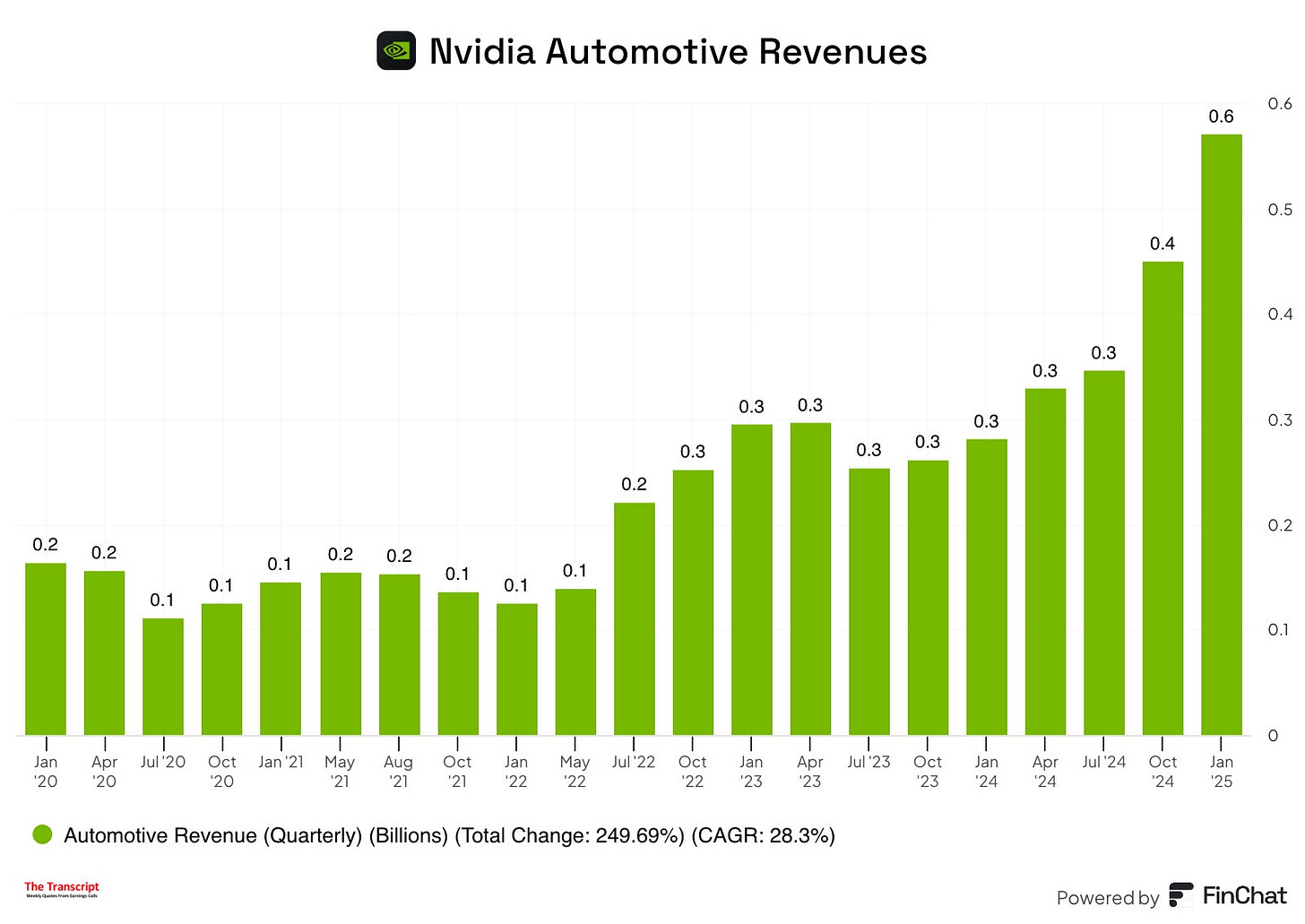

El segmento de automoción y robótica sorprende con un crecimiento del +103% YoY en Q4, impulsado por plataformas de conducción autónoma.

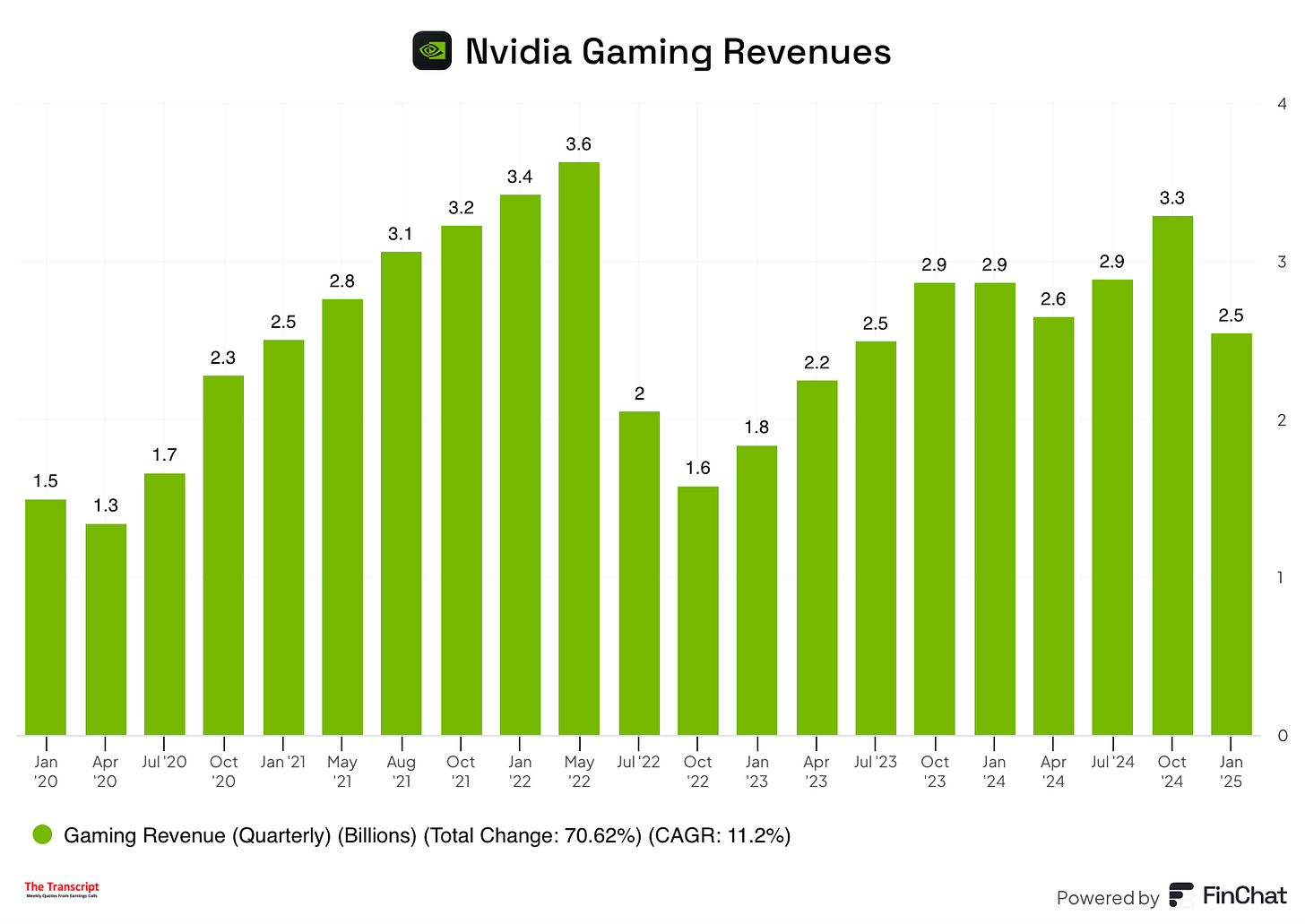

El segmento Gaming muestra debilidad en el corto plazo, con una caída del -22% QoQ, debido a restricciones en el suministro de GPUs.

Los ingresos por redes ascendieron a 3.000 millones de dólares, un 9% menos que hace un año y un 3% menos en términos secuenciales…

En cuanto a la guía para el Q1 de 2026:

Ingresos esperados: $43.0B ± 2% (estimado $42.3B)

Proyectado: +65% YoY

Margen bruto GAAP y no-GAAP: 70.6% - 71.0% (± 50 pb)

El margen bruto de la empresa se reducirá aún más, algo que preocupaba a los analistas. Otra debilidad potencial es el margen bruto no ajustado de la empresa, que según las previsiones se reducirá aún más, algo que preocupaba a los analistas.

Nvidia ha dicho que ese es simplemente el precio que hay que pagar para sacar nuevos productos al mercado y que volverán a crecer.

Una cifra a tener en cuenta es el porcentaje de ingresos que Nvidia obtiene de un pequeño grupo de clientes, los llamados hiperescaladores, que incluye a Microsoft, Amazon y Google, de Alphabet.

El trimestre pasado, representaron más de la mitad de los ingresos de Nvidia por centros de datos, frente al 45% del período anterior. Los inversores quieren que esa cifra baje para demostrar que el uso de la IA se está extendiendo por toda la economía.

Reacción del mercado:

Teniendo en cuenta que es la primera vez desde 2022 que las acciones han bajado desde el último informe de la empresa… Y que los precios de las opciones sugerían que estos resultados serán muy significativos.

El movimiento esperado hasta el viernes es de +/- 10,3%, mientras que su movimiento promedio ha sido de +/- 9,2% en sus últimas 8 presentaciones.

De momento, la reacción fue loca +/-4% en segundos:

En resumen: las cifras fueron extraordinarias (quizás un poco menos que las del trimestre reciente), pero aun así fueron impresionantes, especialmente en un momento en que la empresa pasa a una avalancha de pedidos de Blackwell.

Lo digo con la boca pequeña por si la lio... Pero la reacción es un claro no evento, lo cual sería positivo (venta de volatilidad).

Queda la conference call y la apertura de mañana, asique esto lo digo con la boca muy pequeñita: Se han salvado los muebles.

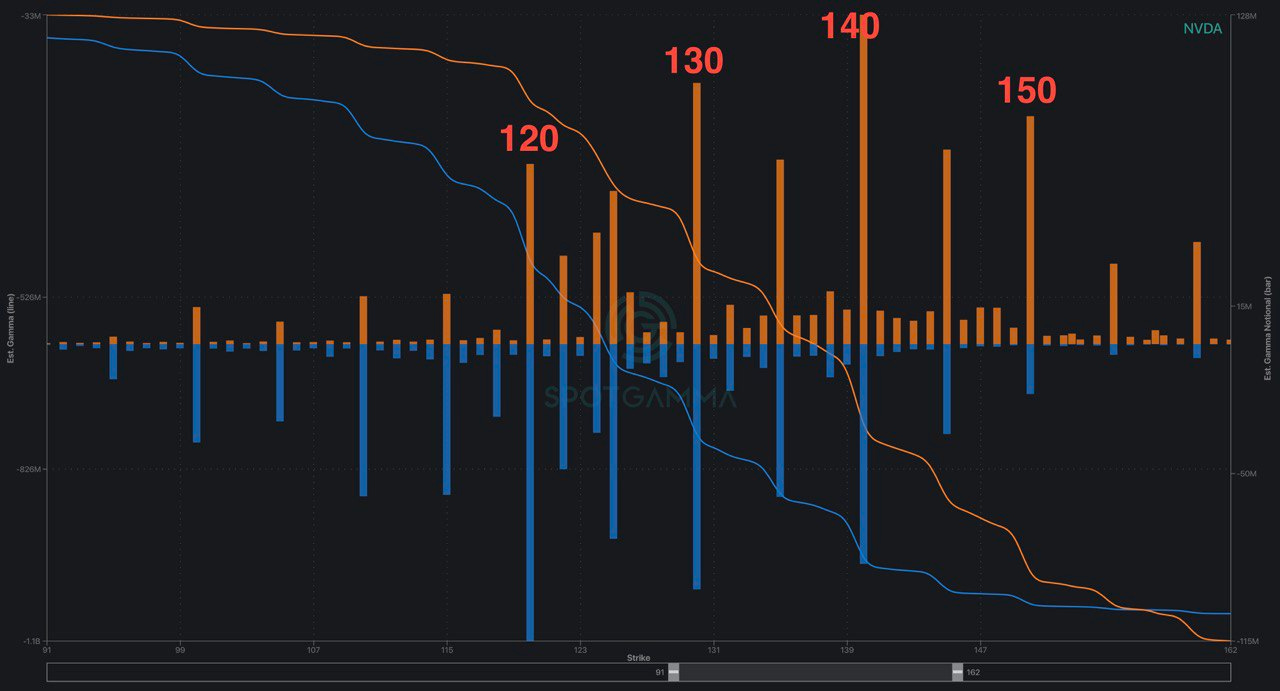

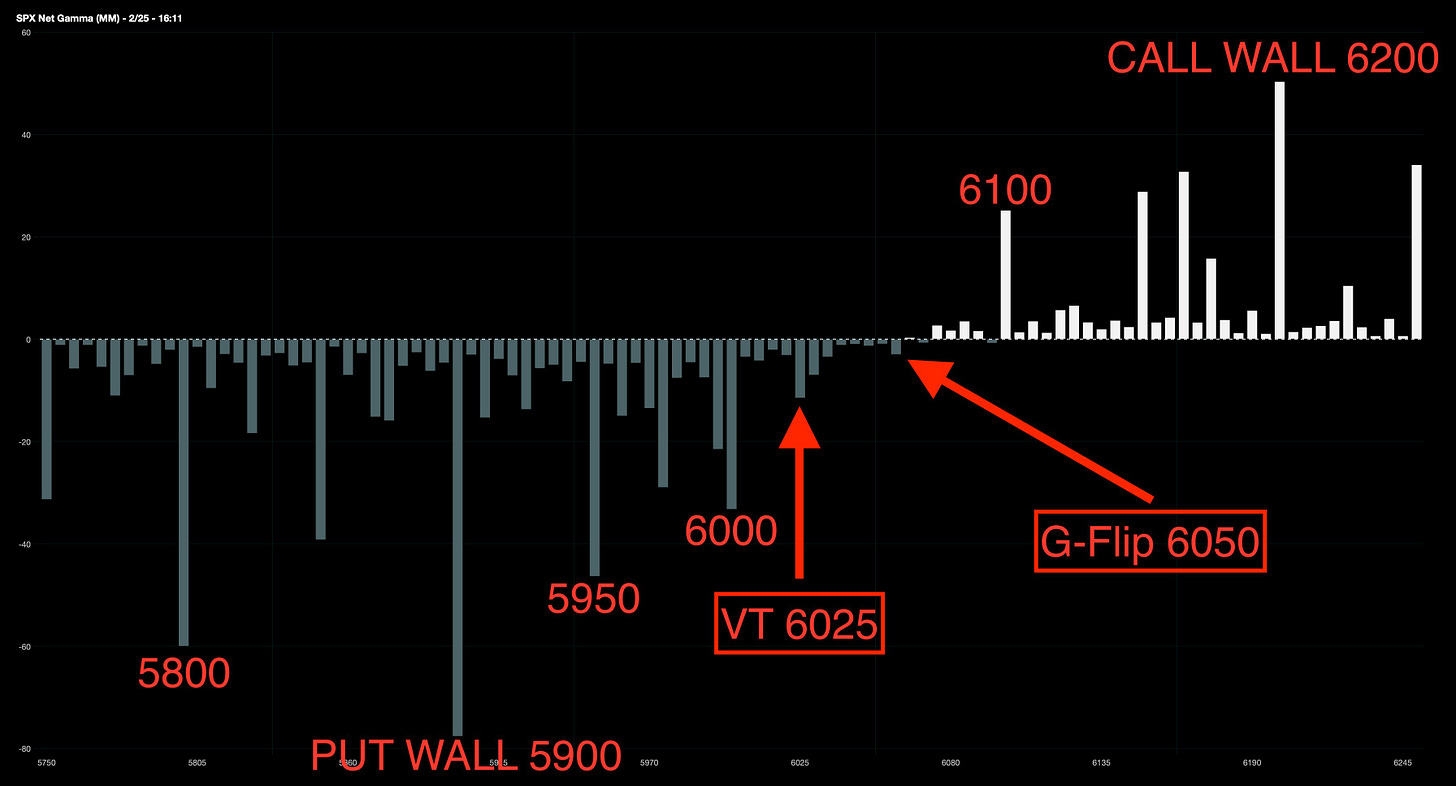

Estos son los niveles gamma más importantes:

J.J Montoya

Situación del mercado

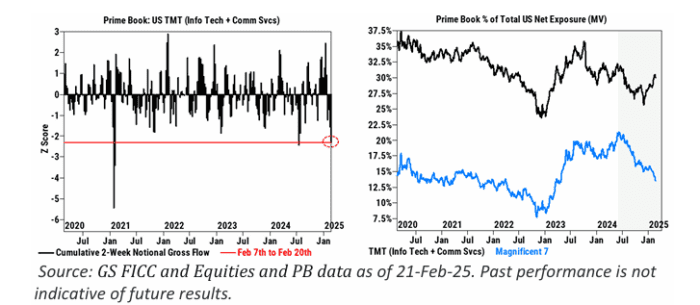

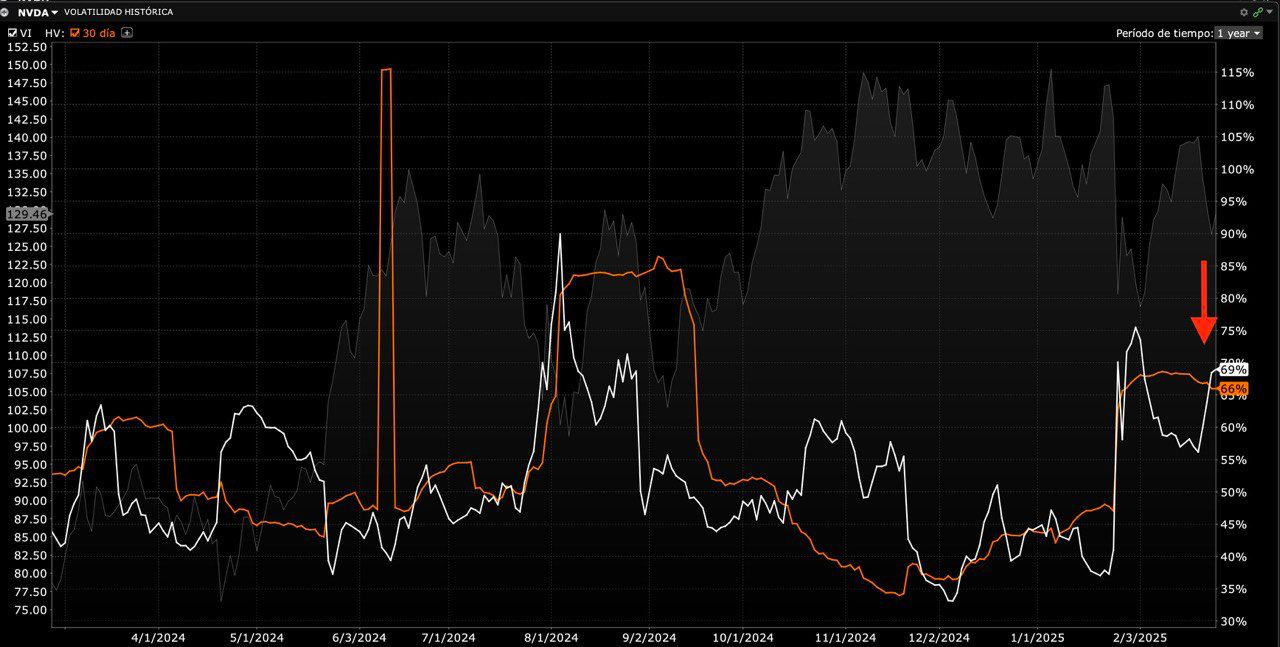

En Nvidia, el posicionamiento según GS es de 7 sobre 10. Deutsche Bank hablaba de un posicionamiento percentil 97.

Sin embargo, lo cierto es que no es tan elevado como en anteriores ocasiones el posicionamiento general en Mag7 ha caído bastante en los últimos meses.

Este último repunte de la volatilidad que se puede ver en la imagen, deja una puerta abierta a una reacción mayor si los resultados gustan.

J.J Montoya

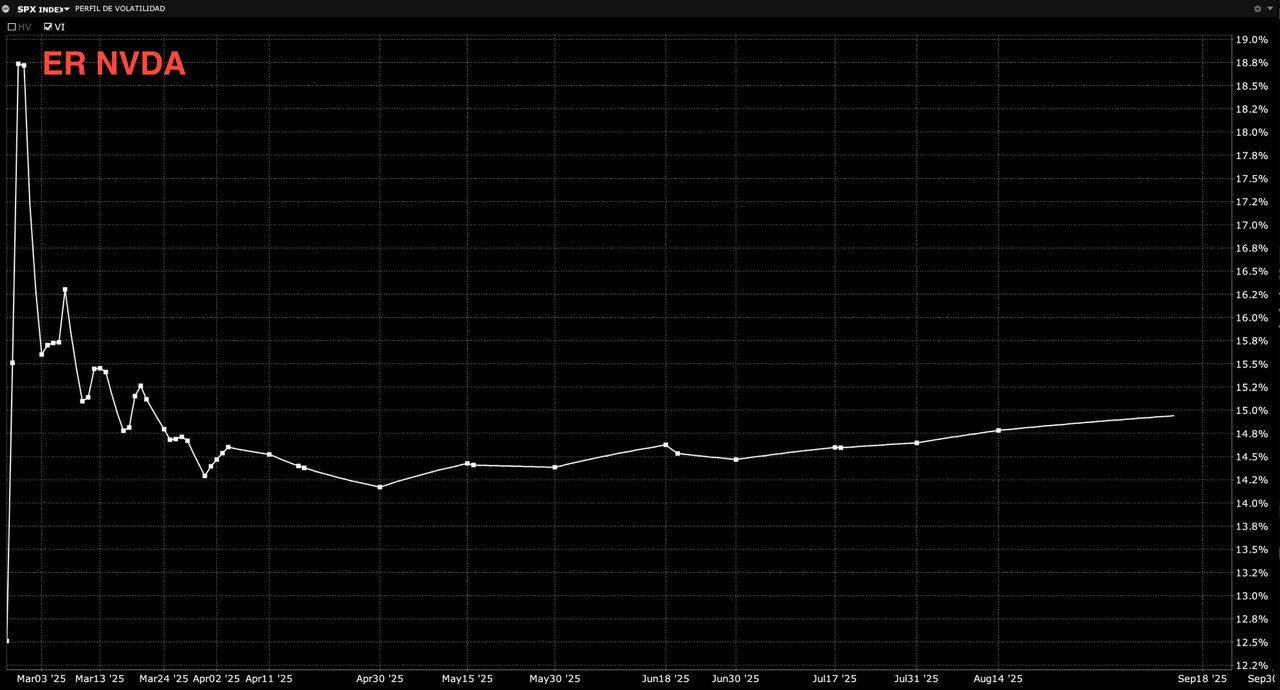

Esto también se trasladaría al mercado más general, la estructura de volatilidad implícita del SPX sugiere que la volatilidad podría reducirse después de los resultados de NVDA.

J.J Montoya

En Nvidia, la relación riesgo-recompensa parecía estár inclinada al alza.

Miedo y codicia en un nivel extremo. AIIBULL también en mínimos de 12 m. La oportunidad es disipar el sentimiento negativo.

Ahora... En el mercado más general, creo que el riesgo de fallo podría doler mucho y lo digo sobre todo, porque el SPX no ha salido de su rango lateral desde noviembre.

Una buena impresión provocaría un salto, quizás vuelta a intentar los 6.100 tan rápido como el viernes.

Pero si falla... Se pueden perder niveles y acelerar ventas de los fondos sitemáticos, sobre todo si cae debajo de 5900 que ha estado actuando como soporte hasta ahora.

El nivel 5900 se ha fortalecido, pero por debajo no hay apenas soportes.

J.J Montoya

Los gráficos destacados de la sesión

1- La confianza del consumidor alemán ha vuelto a empeorar inesperadamente debido a las débiles cifras del mercado laboral.

El índice GfK de confianza del consumidor cayó de -22,6 a -24,7, su nivel más bajo desde abril de 2024.

Los economistas encuestados por Bloomberg habían pronosticado una mejora hasta -21,6.

Esto añade más presión sobre la CDU/CSU y el SPD para que formen gobierno rápidamente y restauren la confianza en la economía.

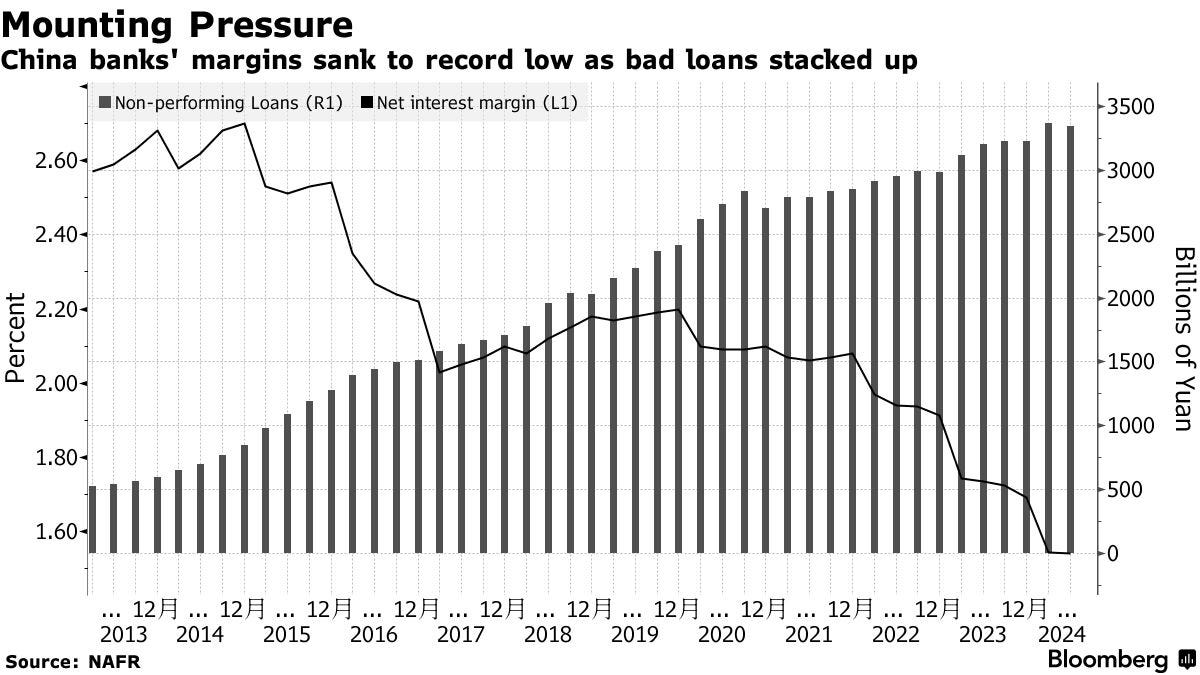

2- China planea comenzar a recapitalizar varios de sus bancos más grandes en los próximos meses.

Las autoridades están buscando inyectar al menos 400.000 millones de yuanes (55.000 millones de dólares) de capital nuevo.

En total, China podría inyectar hasta un billón de yuanes de capital en sus bancos más grandes, con financiación proveniente principalmente de la emisión de nueva deuda soberana especial.

China está fortaleciendo su sistema bancario –a pesar de que los seis principales bancos tienen niveles de capital que exceden con creces los requisitos– tras promulgar una serie de políticas de estímulo, que incluyen amplias reducciones de las tasas hipotecarias y recortes de las tasas de política clave.

3- Las pérdidas de los ETF apalancados alcanzan el 40%: Un ejemplo sorprendente: Dos ETF apalancados vinculados a Microestrategy, que llegaron a valer más de 5.000 millones de dólares, se han desplomado cerca de un 40% en solo 3 días.

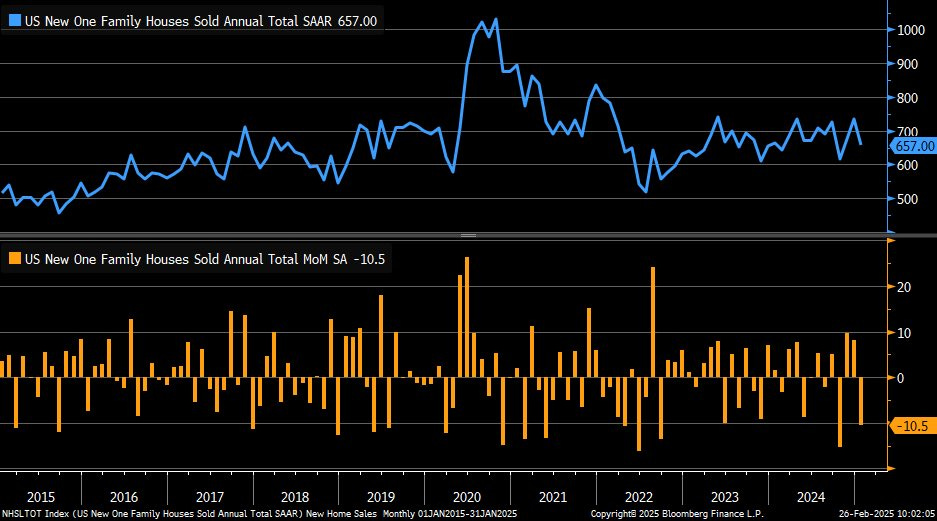

4- Después de dos meses consecutivos de aumento, se esperaba que las ventas de viviendas nuevas en Estados Unidos cayeran en los datos de enero publicados hoy... y así fue.

Las ventas de viviendas nuevas cayeron un 10,5% intermensual en enero (frente a una cifra de diciembre muy revisada al alza de +8,1 % desde +3,6 %).

Esto hizo caer las ventas un 1,1% interanual. El precio medio de las viviendas nuevas aumentó a $446.000 desde $415.000.

Para mañana…

Europa

🌶️🌶️ Inflación española febrero (jueves): Se espera un dato del 3% interanual y un aumento del 0.3% intermensual.

Estados Unidos

🌶️🌶️ Bienes duraderos (jueves): Se espera un aumento intermensual del 1.3%.

🌶️🌶️ Segunda lectura del PIB del Q4 (jueves): Se espera un dato del 2.3%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de peticiones inicales de 220K y continuas de 1874K.

Gracias por leer

Diego