La semana en un vistazo…

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

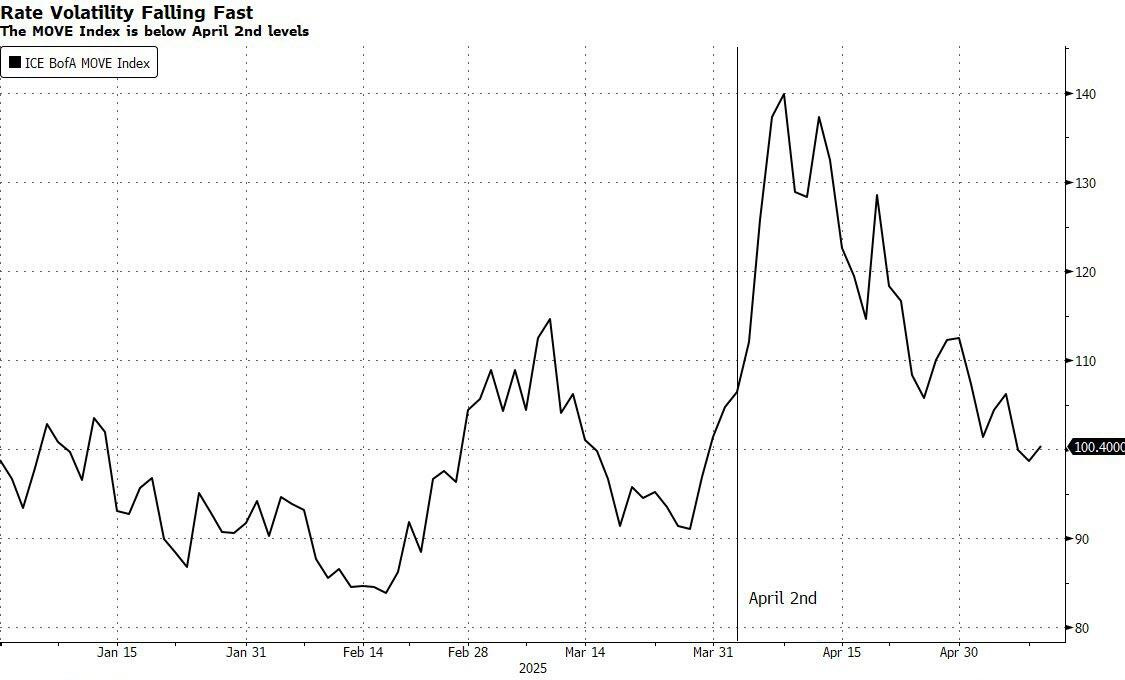

Sin duda, el titular es que la incertidumbre comercial sigue disminuyendo, aunque aun en niveles muy elevados:

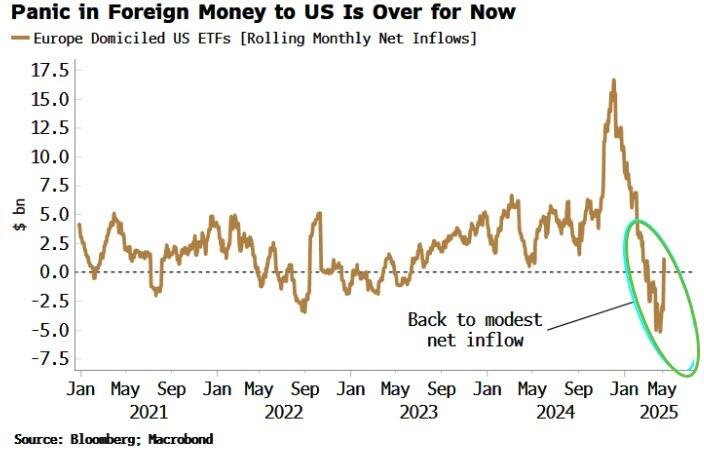

Los inversores continúan digiriendo esta nueva situación, pero a medida que Estados Unidos pasa a una fase más constructiva en su intento de reducir su déficit comercial. Las entradas de capitales europeos hacia las acciones estadounidenses han comenzado a aumentar.

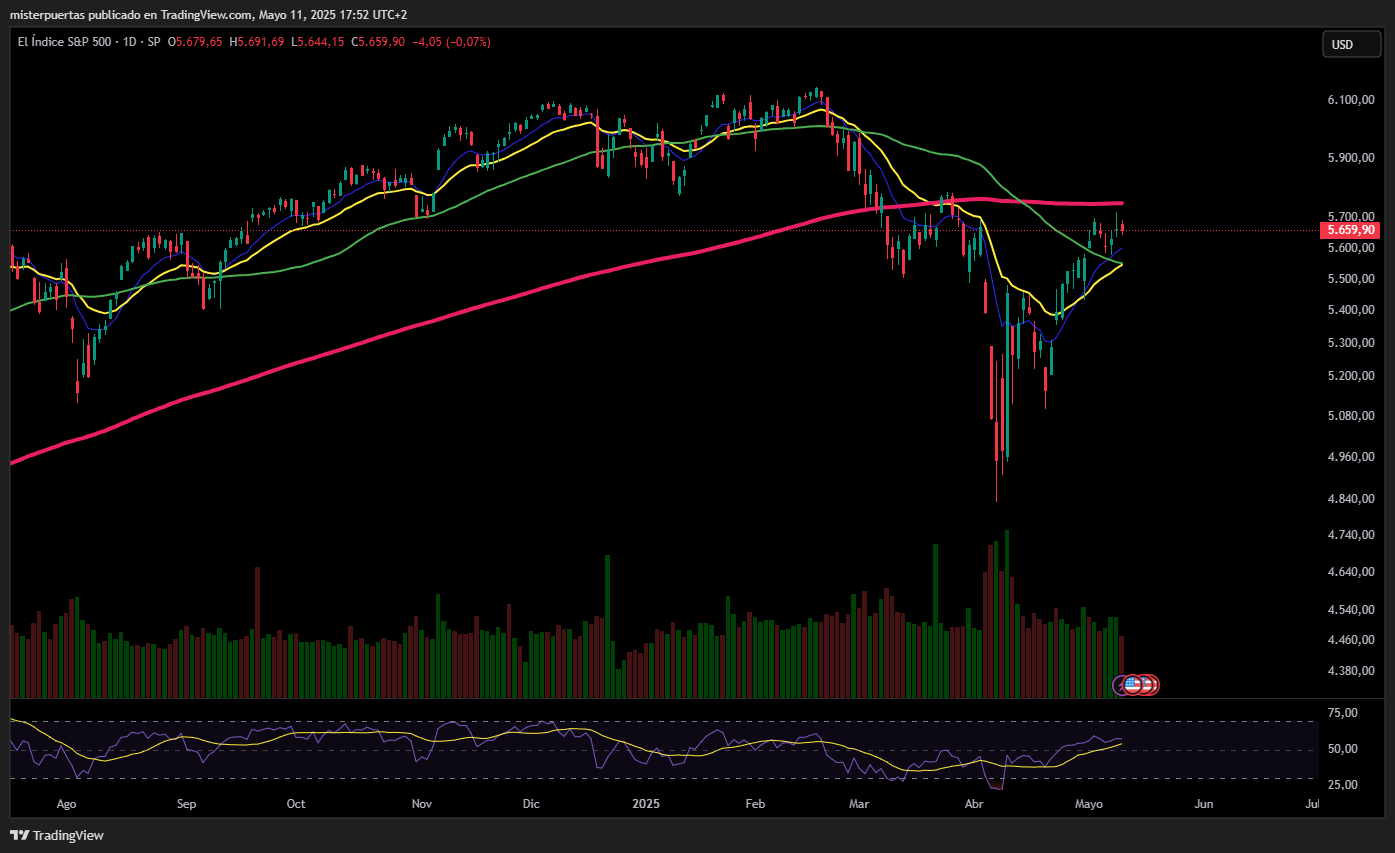

Exactamente un mes después de la sorprendente decisión de la Casa Blanca de pausar sus aranceles recíprocos, que llevaban apenas una semana en vigor, el S&P 500 se ubica ahora 835 puntos por encima (+17%) de su mínimo reciente registrado el 7 de abril.

Sin embargo, el S&P todavía está por debajo de los niveles previos al Día de la Liberación, después de haber intentado —y no logrado— superarlos.

El precio se frenó en la zona 5700-5800 puntos, alrededor de la media de 200… Podríamos catalogarlo de “semana de transición”, en la que llegaron los primeros acuerdos de la Casa Blanca (Reino Unido), noticias sobre inteligencia artificial (Alphabet), la no bajada de tipos de la Fed y la resaca de la temporada de resultados.

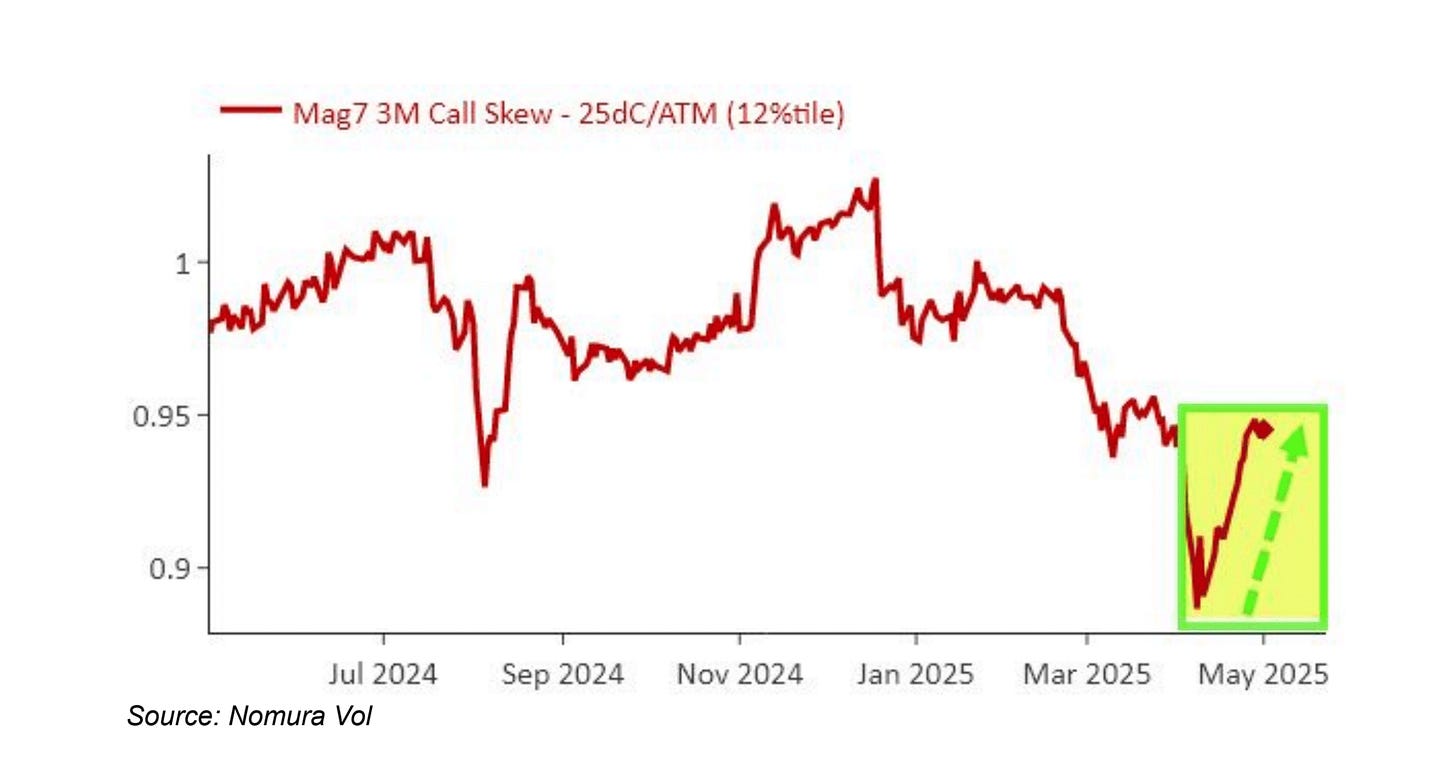

Esto hace que los inversores, aunque vuelven, sigan siendo temerosos: la mayoría de los inversores no están apostando por subidas fuertes. De hecho, casi nadie está comprando opciones alcistas, y muchos prefieren protegerse ante posibles caídas.

Pero no se auste… Esto puede ser muy positivo debido al cierre de cortos, por ejemplo en las pequeñas compañías, el Russell 2000, dónde el interés corto en proporción a acciones en circulación está en su nivel más alto en cinco años.

Y si hay que apostar al alza, parece que el interés está en las grandes: Para cubrir su falta de exposición a un posible escenario positivo, los inversores están apostando por estos activos “seguros” que venían muy castigados.

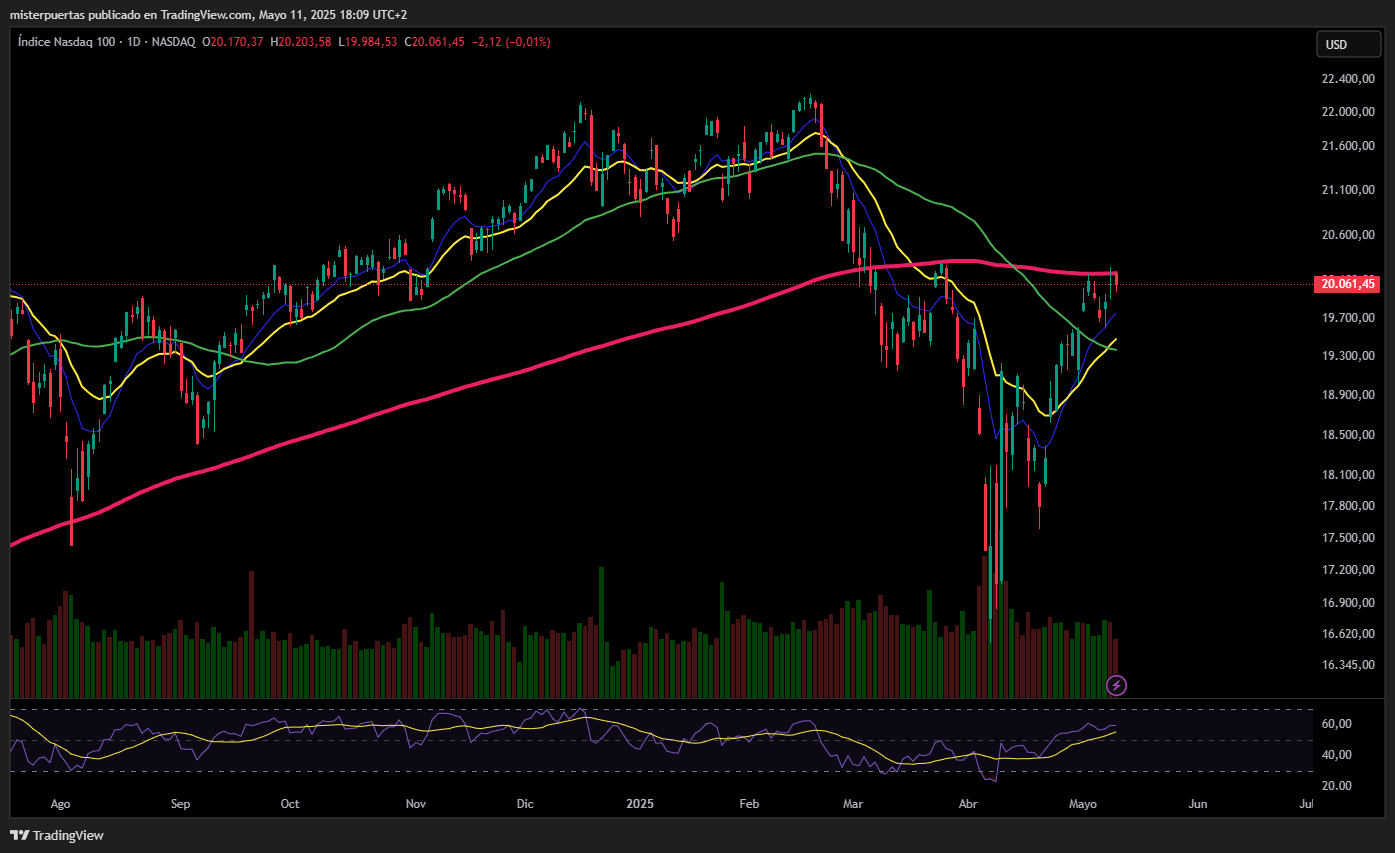

De momento el NASDAQ también está frenado ante la media de 200:

Mientras que el Russell se mantiene mucho más rezagado:

Noticias sobre aranceles

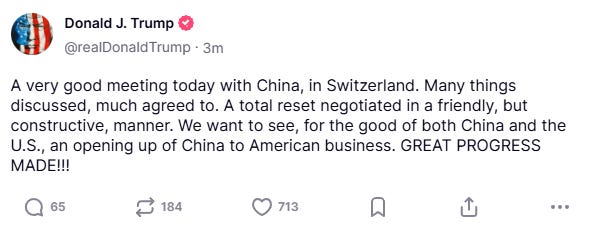

Trump: "Tuvimos una excelente reunión hoy con China en Suiza". "Se discutieron muchos temas y se llegó a muchos acuerdos. Se negoció un reinicio total de forma amistosa, pero constructiva."

GREER: "Han sido dos días muy constructivos." "Las diferencias no son tan grandes como se pensaba antes."

BESSENT: "Daremos detalles el lunes." "Hemos logrado avances sustanciales en las negociaciones comerciales con China."

Incluso han abierto una ventana en la web de la CASA BLANCA: https://www.whitehouse.gov/articles/2025/05/u-s-announces-china-trade-deal-in-geneva/

Desde CHINA: El viceprimer ministro chino He Lifeng declaró en Ginebra que las conversaciones comerciales con EE. UU. fueron constructivas y lograron avances sustanciales. Ambas partes mantuvieron un intercambio en profundidad y alcanzaron consensos importantes. Además, acordaron establecer un mecanismo de consulta comercial entre China y Estados Unidos.

Lo cierto es que cualquier mejora, por minima que sea es mejor que la existe en este momento entre ambos países… Según informa CNN, los puertos más activos del país están experimentando fuertes caídas en el volumen de carga:

El Puerto de Long Beach está experimentando una caída del 35-40% en comparación con el volumen normal de carga.

El Puerto de Los Ángeles registró una caída del 31% en su volumen esta semana.

El Puerto de Nueva York y Jersey afirma que también se prepara para una desaceleración.

El miércoles, el Puerto de Seattle informó que no tenía ningún buque portacontenedores en el puerto, otra anomalía que no se había presentado desde la pandemia.

No obstante, esta pausa ha podido deberse al gran aprovisionamiento de las semanas previas a la entrada en vigor de los aranceles… Según Bloomberg en este momento el número de buques portacontenedores chinos que navegan hacia EE. UU. desde China ha recuperado respecto a las últimas semanas de abril… Es más, ahora es mayor que el 10 de mayo de 2024 y mayor que el 10 de mayo de 2023:

¿Comprar el rumor y vender la noticia?

Hartnett afirma que espera que el mercado "compre la expectativa, venda los hechos" y prevé una caída de las acciones tras la publicación de los acuerdos comerciales.

Lo cierto es que no es el único, es un discurso que se ha comentado mucho entre los operadores de Wall Street, justificado principalemente por un repunte de la incertidumbre y por tanto de la volatilidad, ahora que se ha flexibilizado.

Incluso si no se logra ningún progreso comercial tangible este fin de semana, es probable que la administración Trump lo presente de forma positiva, dado que los aranceles se están convirtiendo en un cambio cada vez más impopular desde el punto de vista político.

Las declaraciones oficiales chinas sobre el evento también probablemente indicarán que se avecina un proceso más largo y prolongado, según los comentarios de ese sector el viernes.

Como resultado, la acción del precio a partir de la próxima semana debería ser volátil a medida que se establezcan los hechos. Cualquier tono inicial de riesgo podría impulsar el dólar y, al mismo tiempo, presionar a los bonos del Tesoro, lo que podría aplanar la curva de rendimientos.

Recuerde que en los bonos, es dónde está la partida en estos momentos.

Observe los niveles de opciones clave

Se acerca el vencimiento de opciones (OPEX), y en estas fechas es común ver un leve impulso alcista, sobre todo cuando los dealers están posicionados con opciones puts vendidas, como parece ser ahora.

La volatilidad implícita y realizada bajó… Si las conversaciones entre EE. UU. y China no terminan mal, la volatilidad podría seguir bajando, ayudada por el efecto técnico del OPEX.

ZeroHedge

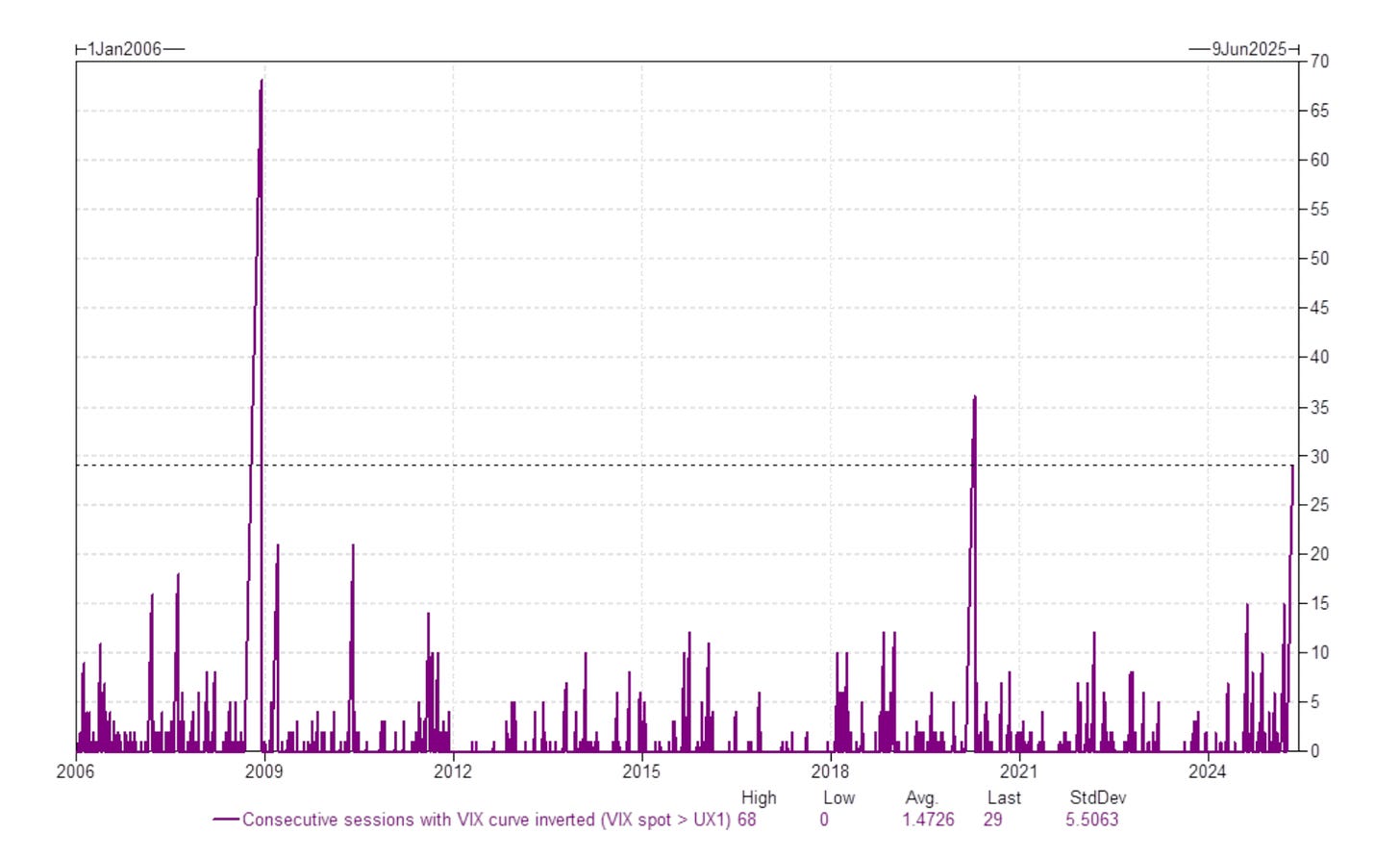

El VIX bajó a 22 después de haber subido brevemente a 25, pero fue rápidamente vendido tras la reunión de la Fed. El VVIX se mantiene estable debajo de 100. La curva del VIX está plana después de 29 sesiones consecutivas invertida, una de las rachas más largas desde la creación de los futuros del VIX.

Para que entre en terreno más optimista, probablemente necesitemos ver al VIX por debajo de 20. Con la volatilidad realizada baja y el OPEX en camino, podríamos ver más presión a la baja en el corto plazo.

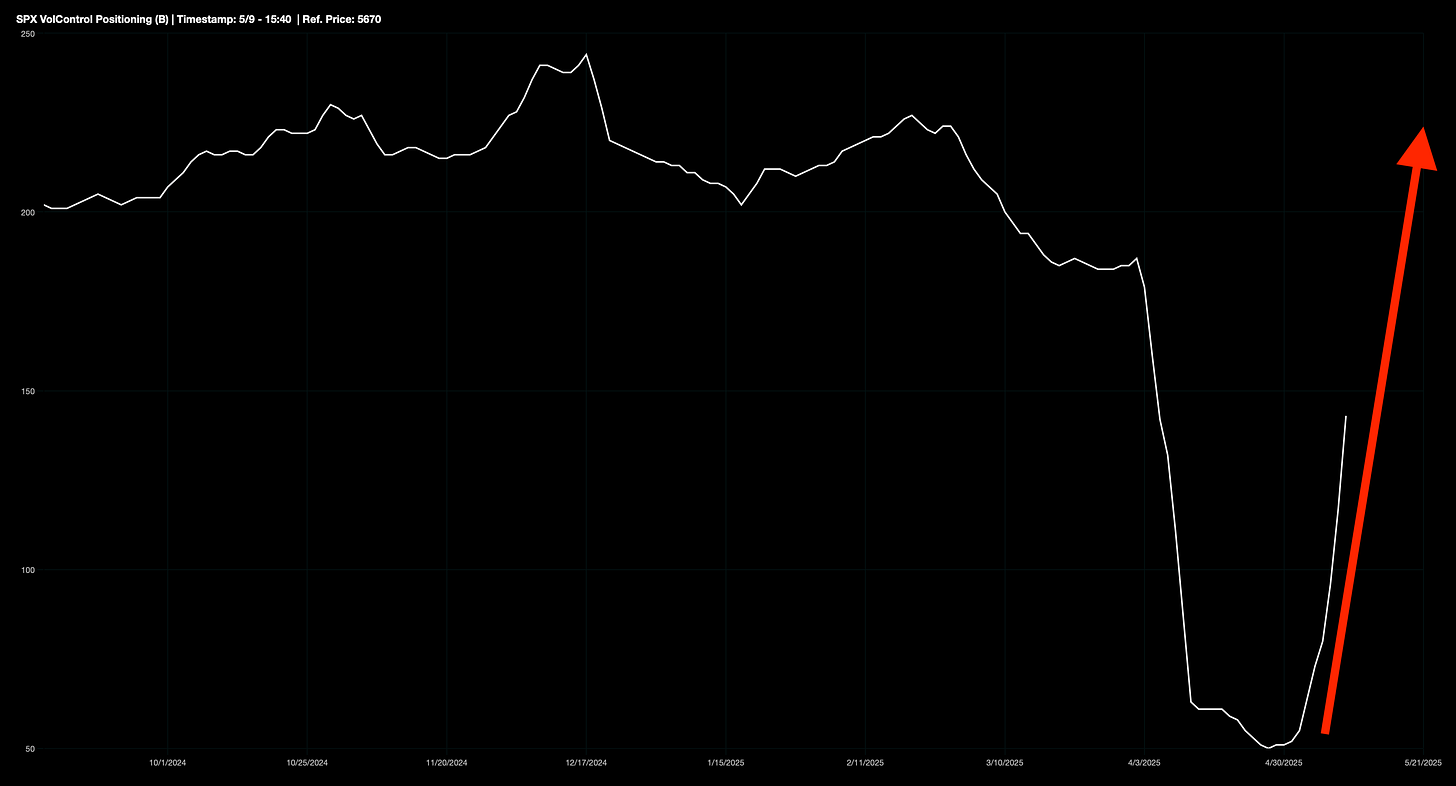

Esto hace que los fondos de Control Vol ya son compradores agresivos, impulsados por la fuerte caída en volatilidad realizada, con los picos de abril saliendo del cálculo.

JJ Montoya

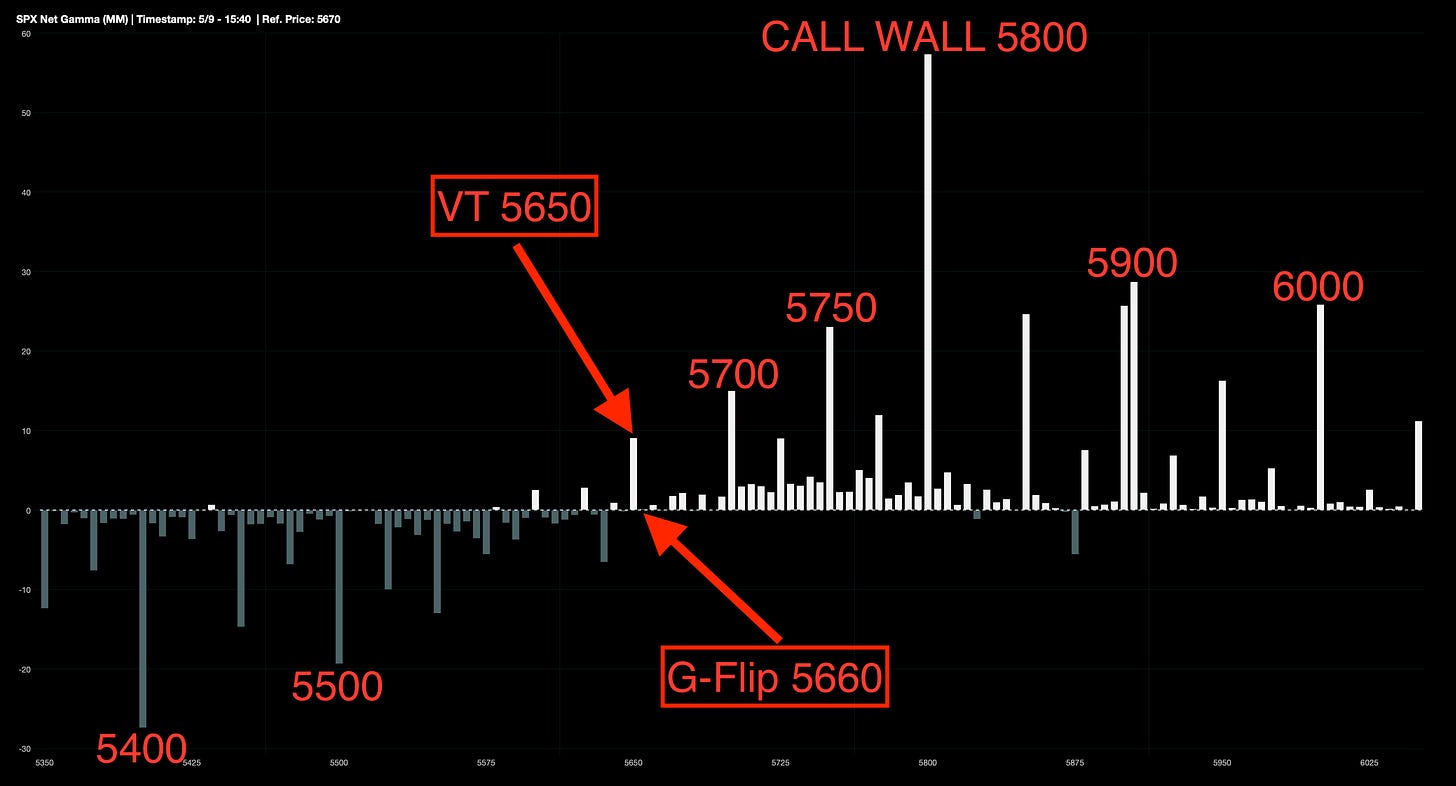

Niveles de Gamma SPX:

G-Flip 5660.

Llama al Wall 5800.

Poner Muro 5200.

Disparador de volatilidad 5650.

Los Dealers de opciones estarían comprando en las caídas por encima de 5.660 (nivel de gamma flip), aunque con capacidad limitada. Idealmente, sería necesario un avance hacia 5.750 para que la liquidez mejore sustancialmente. El nivel de 5.800 podría actuar como pin o resistencia técnica superior.

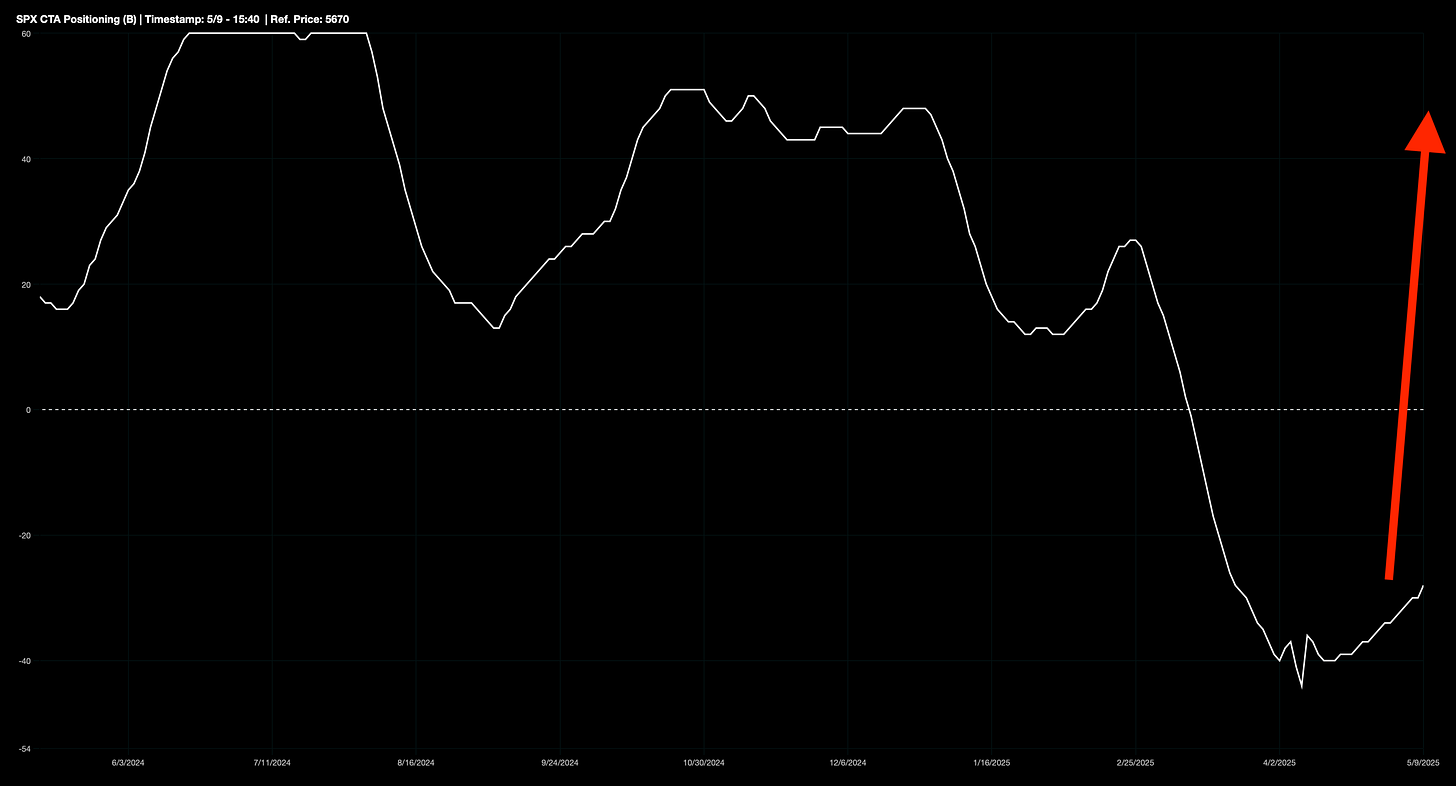

CTAs mantienen compras moderadas, con un posicionamiento cercano al percentil 40% del último año, pero acelerarían significativamente su demanda a partir de 5.750.

Zonas de compra (media plazo): S&P 5740, Nasdaq 20.210

Zonas de venta (tendencia corta): S&P 5580, Nasdaq 19.550

(Recuerde que son varios niveles y ya se superó el primero, entorno a los 5.500 puntos)

JJ Montoya

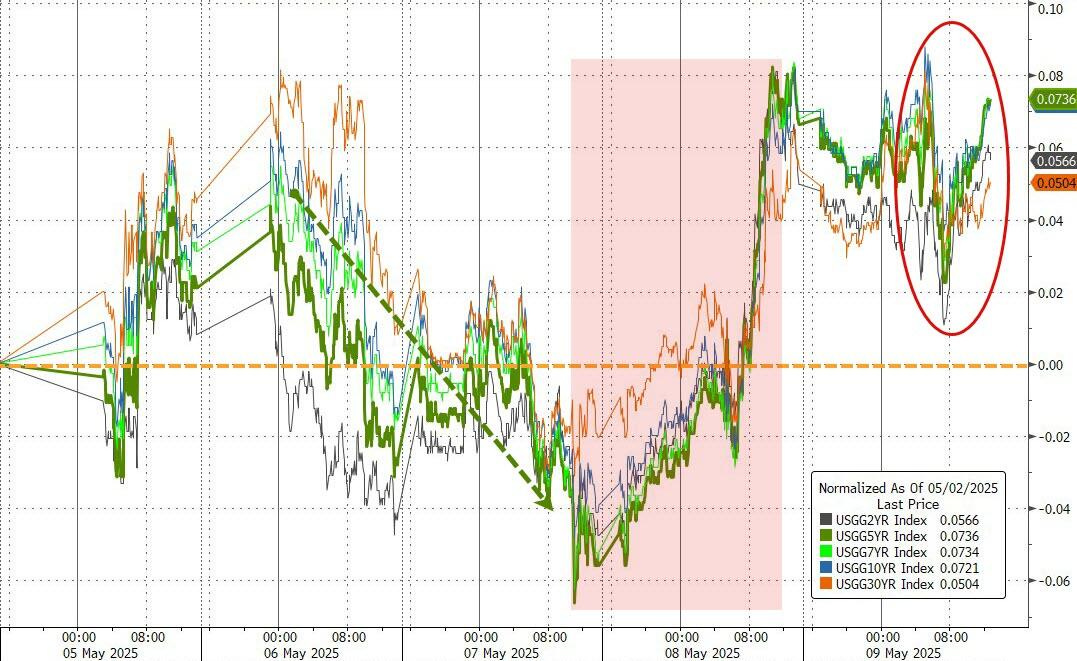

Renta Fija

Los rendimientos de los bonos del Tesoro subieron todos durante la semana. Los bonos están mostrando una dinámica distinta a la de las bolsas.

En este momento se están descontando 66pb de bajada:

Divisas y materias primas

El dólar logró una ganancia muy modesta en la semana, siendo esta su tercera consecutiva dentro de un rango estrecho tras la gran corrección.

El oro terminó la semana al alza (aunque lejos de sus máximos), encontrando soporte en los 3.300 dólares.

Bitcoin se recuperó por quinta semana consecutiva y volvió a superar los 100.000 dólares por primera vez en tres meses.

Los precios del petróleo crudo también subieron esta semana, tras haber encontrado soporte.

En Europa…

Las acciones europeas extendieron sus ganancias el viernes, con el índice alemán DAX cerrando en un máximo histórico, impulsadas por señales de alivio en la guerra comercial global antes de las conversaciones entre EE. UU. y China este fin de semana.

El índice paneuropeo STOXX 600 subió un 0,4%, acumulando su cuarta semana consecutiva de avances, con una ganancia semanal del 0,2%.

El DAX de Fráncfort subió un 0,6% en la jornada y un 1,7% en la semana.

BP se disparó un 4,4% tras un informe del Financial Times que indica que gigantes como Shell, Chevron, ExxonMobil, TotalEnergies y ADNOC están evaluando una posible adquisición.

Los sectores de energía (+2%) y recursos básicos (+0,9%) lideraron las subidas.

El sector de automóviles, sensible a noticias sobre aranceles, subió un 0,8% y fue de los más destacados de la semana.

En la antesala de las negociaciones, Trump afirmó que aranceles del 80% a productos chinos “parecen adecuados”, aunque China ya enfrenta aranceles del 145%. Las conversaciones con altos funcionarios de ambos países se celebran en Suiza el sábado, en un intento de desescalar la guerra comercial.

Según el secretario de Comercio de EE. UU., Howard Lutnick, se anunciarán docenas de acuerdos comerciales en el próximo mes, pero se mantendrá un arancel general del 10%, lo que podría no beneficiar a la UE.

Jochen Stanzl (CMC Markets) señaló que el mercado celebra que Trump no haya vuelto a los aranceles recíprocos anunciados en el “Día de la Liberación”.

En Asia…

El índice de referencia MSCI de Asia subió un 0,7%, encaminándose a su cuarta semana consecutiva de ganancias, liderado por Taiwán y Japón.

TSMC, Alibaba y Mitsubishi UFJ fueron los principales impulsores del índice asiático.

Las acciones se vieron impulsadas tras el acuerdo comercial entre EE. UU. y Reino Unido, que generó esperanzas de pactos similares para reducir aranceles con otros aliados de EE. UU.

El índice bursátil de Taiwán subió un 1,8% el viernes, acumulando una ganancia de más del 20% desde el mínimo del 9 de abril.

Las acciones chinas bajaron ligeramente, ya que los inversores reevalúan sus apuestas antes de las negociaciones comerciales del fin de semana.

Trump señaló que podría reducir los aranceles punitivos a las importaciones chinas si las conversaciones avanzan positivamente.

En cambio, las acciones y bonos de India cayeron, presionados por el aumento de tensiones con Pakistán.

Para la semana…

Asia

🌶️🌶️ PIB del Q1 de Japón (viernes): Se espera un dato de -0.1%, muy inferior al +0.6% del trimestre anterior.

Eurozona

🌶️ Sentimiento económico ZEW alemán (martes): Se espera un dato de 6.9, muy superior al -14 registrado anteriormente.

🌶️🌶️🌶️ PIB del Q1 - segunda estimación (jueves): Se espera un dato de 0.4%, igual que la primera lectura.

Reino Unido

🌶️🌶️🌶️ PIB del Q1 (jueves): Se espera un dato de +0.6%, superior al +0.1% registrado el mes pasado.

Estados Unidos

🌶️🌶️🌶️ Inflación (martes): Se espera un dato de +0.3% en el dato intermensual general y +0.3% también en el subyacente. Lo que dejaría las tasas interanuales en el 2.5% y 2.8% respectivamente.

🌶️🌶️🌶️ Inflación al productor (jueves): Se espera un dato de +0.2%, superior al -0.4% del mes pasado.

🌶️🌶️🌶️ Ventas minoristas (jueves): Se espera que el dato correspondiente a abril sea débil, entre +0.1% y -0.1%.

🌶️🌶️ Solicitudes semanales de subsidio (jueves): Se espera un dato de 220K iniciales y 1875K continuas, muy en línea de los últimos datos registrados.

🌶️🌶️ Permisos de construcción y viviendas iniciadas (viernes): Se espera un dato de 1.45M y 1.31M, inferiores a los del mes pasado, con caídas del -0.2% y -1.2% respectivamente.

🌶️🌶️🌶️ Sentimiento y expetativas de la Universidad de Michigan (viernes): Se espera un dato de sentimiento de entre 52 y 53, en línea del último y unas expectativas de inflación a un año en el 6.6% y a 5 años de 4.5%, incluso superiores a las del mes pasado.

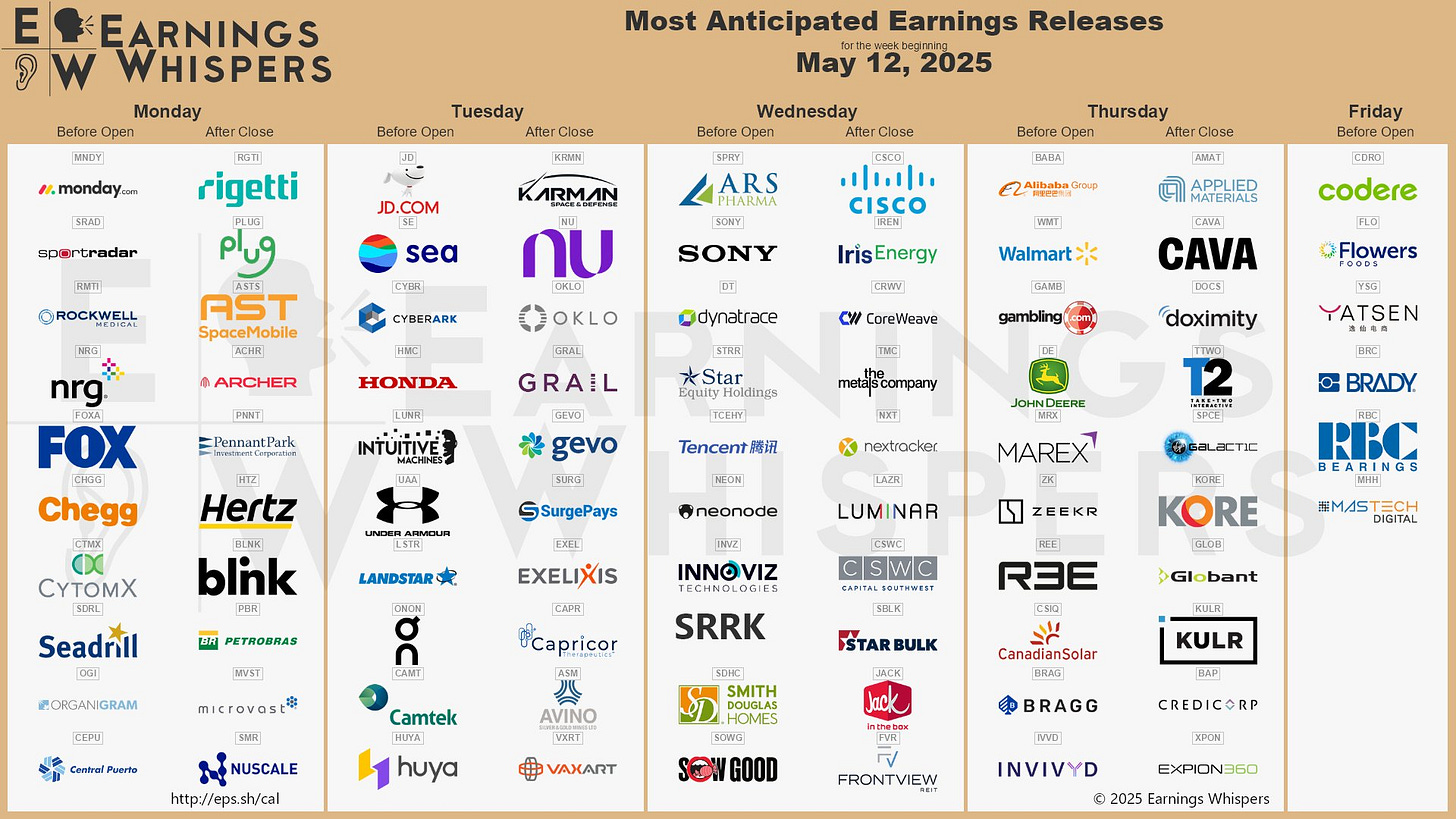

Earnings

Gracias por leer

Diego