In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un rebote después de la peor semana del año. Fue la primera sesión positiva en términos generales del mes de septiembre, aunque no llegó ni siquiera a superar los primeros niveles de resistencia al alza.

Algunos nombres tecnológicos disfrutaron de la sesión de hoy, entre ellos Palantir y Dell, que se enteraron de que se añadirían al índice S&P 500, impulsando a este último a su mejor ganancia en un día desde febrero.

A pesar de la recuperación de Nvidia y los "7 magníficos" en general, Alphabet cayó otro 3% en 4 de los últimos 5 días y 7 de los últimos 9, rompiendo decisivamente su media móvil de 200 días. AAPL no logró capitalizar las revelaciones del iPhone 16 de hoy.

Si bien las acciones protagonizaron una recuperación, el resto del mercado estuvo tranquilo, con los rendimientos de los bonos sin grandes cambios. El dólar tuvo alzas, llevando al euro y la GBP a mínimos de tres semanas. El oro siguió al alza, cerrando por encima de los 2500 dólares. El petróleo WTI tuvo un ligero cierre positivo y Bitcoin recuperó los 56,000 dólares.

El foco…

El ex presidente del BCE, Mario Draghi, instó a la UE a invertir hasta 800 mil millones de euros adicionales al año para hacer al bloque más competitivo y a comprometerse con la emisión regular de bonos comunes para competir con China y Estados Unidos.

(Se trata de un patrocinio automático de beehiiv. Con el simple hecho de pinchar sobre él, ayudarás eneromemente a The Markets Eye. ¡GRACIAS!)

This cannabis startup pioneered “rapid onset” gummies

Most people prefer to smoke cannabis but that isn’t an option if you’re at work or in public.

That’s why we were so excited when we found out about Mood’s new Rapid Onset THC Gummies. They can take effect in as little as 5 minutes without the need for a lighter, lingering smells or any coughing.

Nobody will ever know you’re enjoying some THC.

We recommend you try them out because they offer a 100% money-back guarantee. And for a limited time, you can receive 20% off with code FIRST20.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.16%

🟢 Dow Jones +1.20%

🟢 Nasdaq100 +1.30%

🟢 Russell2000 +1.13%

Otros activos

🟢 WTI +0.81%

🟢 XAU/USD +0.35%

🟢 BTC/USD +4.70%

Europa

🟢 German DAX +0.77%

🟢 Stoxx 600 +0.91%

🟢 France's CAC +0.99%

🟢 Spain's Ibex +0.89%

Asia

🔴 Nikkei 225 -0.48%

🔴 Hang Seng -1.42%

🟢 Nifty 50 +0.34%

Divisas

🟢 DXY +0.43% ≈ 101.215

🔴 EUR/USD +0.44%

🟢 USD/JPY +0.64%

🔴 GBP/USD +0.43%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con un rebote después de la peor semana del año. Fue la primera sesión positiva en términos generales del mes de septiembre, aunque no llegó ni siquiera a superar los primeros niveles de resistencia al alza.

Opinión de UBS:

El SPX un 1.3%, ¡pero sin un flujo de compra excesivo! Esta es una buena oportunidad para aprovechar este repunte y comprar protección.

En general, este repunte sin soporte de volumen es una mala configuración, ya que los vendedores simplemente se están retirando y esperando al margen después de que el SPX cayera un 4.3% en una semana, pero no hay un comprador incremental fuerte aparte de la cobertura de cortos. El volumen de futuros es solo promedio, el volumen de acciones es del 95% del promedio y el volumen de ETF es del 60% del promedio.

Algunos nombres tecnológicos disfrutaron de la sesión de hoy, entre ellos Palantir y Dell, que se enteraron de que se añadirían al índice S&P 500, impulsando a este último a su mejor ganancia en un día desde febrero.

A pesar de la recuperación de Nvidia y los "7 magníficos" en general, Alphabet cayó otro 3% en 4 de los últimos 5 días y 7 de los últimos 9, rompiendo decisivamente su media móvil de 200 días.

AAPL no logró capitalizar las revelaciones del iPhone 16 de hoy.

"Los cambios de diseño del iPhone 16 no parecen ser lo suficientemente atractivos como para justificar un gran ciclo de renovación, especialmente considerando que las funciones de Apple Intelligence se lanzarán de manera escalonada en 2025. No obstante, aún anticipamos un aumento del 5% en los envíos de unidades para el año fiscal 2025." - Bloomberg Intelligence

Renta fija

Si bien las acciones protagonizaron una recuperación, el resto del mercado estuvo tranquilo, con los rendimientos de los bonos sin grandes cambios.

ZeroHedge

Divisas y materias primas

El dólar tuvo alzas, llevando al euro y la GBP a mínimos de tres semanas. El oro siguió al alza, cerrando por encima de los 2500 dólares.

El petróleo WTI tuvo un ligero cierre positivo y Bitcoin recuperó los 56,000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Arm Holdings (ARM): El FT informa que Apple utilizará la tecnología de chips de IA de Arm en el iPhone 16.

Eli Lilly (LLY): Nombró a Lucas Montarce como vicepresidente ejecutivo, CFO y miembro del comité ejecutivo de la compañía, con efecto inmediato.

Boeing (BA): Alcanzó un acuerdo tentativo con su mayor sindicato para evitar una posible huelga, que incluye un aumento salarial del 25% en cuatro años, informa Bloomberg.

Summit Therapeutics (SMMT): Su tratamiento contra el cáncer impresionó a los investigadores, con la compañía afirmando que su medicamento experimental superó al Keytruda de Merck (MRK), según Stat News.

Tapestry (TPR), Capri (CPRI): La FTC planea instar a un juez federal en Nueva York hoy a bloquear la fusión de 8.5 mil millones de USD de Tapestry con Capri por razones de competencia.

United States Steel (X): Subió de Neutral a Sobreponderar en JPMorgan debido a una valoración atractiva.

JetBlue (JBLU): Subió de categoría en Bank of America.

Citigroup (C): Mostró debilidad durante su presentación en una conferencia; el CFO continúa viendo buenos mercados de capital de deuda, espera tarifas de banca de inversión +20% interanual y un ingreso de mercados del tercer trimestre -4% interanual. La guía de ingreso neto por intereses parece estar modestamente a la baja interanual y prevé mayores gastos en el segundo semestre de 2024 en comparación con el primero, y espera que los gastos del año fiscal se mantengan dentro de la guía.

PNC Financial (PNC): Ve los ingresos netos por intereses del tercer trimestre en el extremo superior de la vista previa del 1-2%.

Super Micro (SMCI): GlassHouse Research dijo que mantienen una posición larga en SMCI para el futuro previsible; su análisis sugiere que la relación riesgo-recompensa y la valoración son altamente favorables para la acción en este momento. En cuanto a la contabilidad, creen que Hindenburg se equivocó, ya que los indicadores contables cuantitativos no coinciden con su tesis publicada en corto.

Apple (AAPL): Celebró su evento 'Its Glowtime' donde anunció el nuevo iPhone 16, relojes y AirPods. En resumen, presentó el iPhone 16 con Apple Intelligence, y el iPhone 16 Pro, que incluirá el chip A18 Pro y una nueva GPU de 6 núcleos; estará disponible el 20 de septiembre. Además, lanzó los AirPods 4 y el Apple Watch Series 10.

Reorganización del S&P 500: S&P Dow Jones Indices informó que Palantir Technologies (PLTR), Dell Technologies (DELL) y Erie Indemnity (ERIE) se unirán al S&P 500, reemplazando a American Airlines (AAL), Etsy (ETSY) y Bio-Rad Laboratories (BIO), respectivamente.

(Los cambios serán efectivos antes de la apertura de operaciones del 23 de septiembre, para coincidir con el rebalanceo trimestral).

En la sesión europea…

Resumen de sesión

Las bolsas europeas subieron el lunes, recuperándose de las fuertes caídas de la semana anterior, ya que el foco se desplazó hacia un esperado recorte de tasas de interés por parte del Banco Central Europeo el jueves.

El índice paneuropeo STOXX 600 cerró con un alza del 0.8% tras haber caído un 3.5% la semana anterior, su peor semana desde marzo de 2023, mientras los inversores buscaban activos más seguros ante los temores de una desaceleración del crecimiento global.

Las principales bolsas regionales avanzaron entre un 0.7% y un 1% el lunes, con las acciones francesas liderando las ganancias.

Destacando las preocupaciones económicas persistentes en el bloque, los datos del lunes mostraron que la moral de los inversores en la zona euro cayó por tercer mes consecutivo en septiembre, alcanzando su nivel más bajo desde enero.

El centro de atención es la decisión de tasas del Banco Central Europeo el jueves. Los mercados anticipan ampliamente que el banco central relajará su política en 25 puntos básicos y estarán atentos a cualquier señal de la presidenta del BCE, Christine Lagarde, sobre la posibilidad de más recortes este año. "La moderación en el mercado laboral y la actividad económica desde la reunión de junio debería aumentar la confianza en que el proceso desinflacionario está en camino, particularmente dada la desaceleración del crecimiento salarial", dijeron los analistas de Danske Bank.

"Esperamos que Lagarde confirme que se está entrando en una fase de retroceso, pero no esperamos un compromiso con un calendario específico para futuros recortes de tasas".

Además de las reuniones de los bancos centrales, se esperan una serie de datos económicos, incluidos los índices de inflación de EE. UU., Alemania, España y Francia, y las cifras del producto interno bruto británico.

Las cifras de inflación de EE. UU. serán observadas de cerca para obtener más señales sobre si la Reserva Federal, que también se reunirá a finales de este mes, relajará la política en 25 o 50 puntos básicos.

Todos los índices sectoriales del STOXX 600 estuvieron en verde, a excepción de una pérdida del 0.2% en el sector inmobiliario, que tomó un respiro después de haber subido un 4% la semana anterior.

El sector de viajes y ocio superó a otros, subiendo un 2.1%, impulsado por una ganancia del 5.3% en Entain después de que el grupo británico de juegos de azar informara que el crecimiento de los ingresos en línea al comienzo de la segunda mitad de 2024 fue mejor de lo esperado.

Algunos comentarios de acciones

Adidas AG perdió un 3% después de que Barclays rebajara su calificación de "sobreponderar" a "neutral".

Ubisoft Entertainment cayó un 7% al fondo del STOXX 600. La acción fue degradada a una calificación de "neutral" por Cantor Fitzgerald, según informaron los operadores a Reuters.

Sofina, por su parte, subió casi un 12% después de que la compañía lanzara un segundo programa de recompra de acciones.

En la sesión asíatica…

Las acciones asiáticas cerraron en su nivel más bajo en más de tres semanas, ya que las acciones tecnológicas cayeron debido a preocupaciones sobre el crecimiento económico de EE. UU.

El índice MSCI Asia Pacific cayó hasta un 1.8% antes de recuperar algunas de las pérdidas, con los fabricantes de chips Taiwan Semiconductor Manufacturing Co. y Samsung Electronics Co. entre los mayores lastres. Las acciones japonesas recortaron pérdidas, con el índice Nikkei 225 cerrando un 0.5% a la baja después de desplomarse más del 3% durante el día, favorecido por un yen debilitado.

El principal índice bursátil de Taiwán cayó un 1.4%, mientras que los índices de referencia de Hong Kong se dirigían a su quinto día consecutivo de caídas.

Los débiles datos de nóminas no agrícolas de EE. UU. del viernes generaron preocupación de que la Reserva Federal se esté moviendo demasiado lentamente para apoyar la economía más grande del mundo.

Mientras los inversores intentan calibrar el tamaño del recorte de tasas de la Fed la próxima semana, el reciente movimiento del Banco de Japón para endurecer su política ha ejercido presión al alza sobre la moneda del país, avivando las preocupaciones sobre las operaciones de carry trade.

Eventos relevantes de la jornada

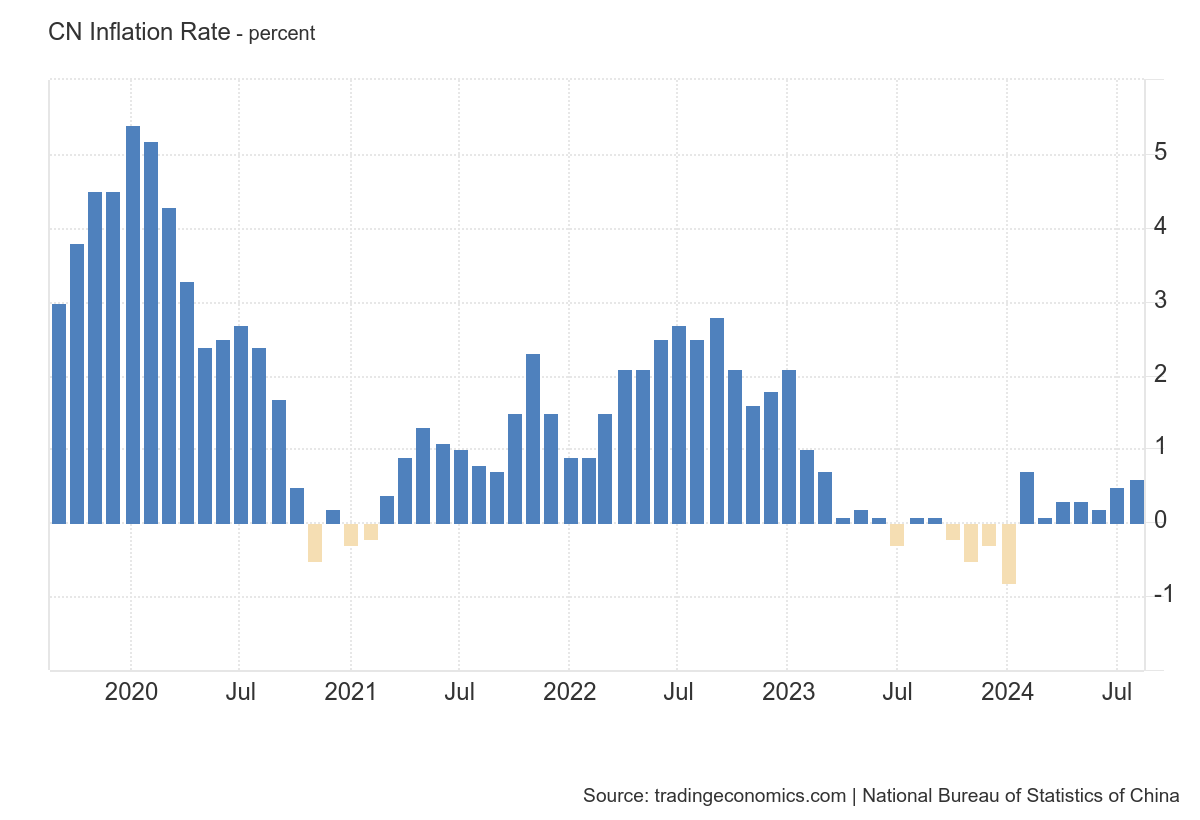

Inflación en China

La tasa de inflación anual de China subió ligeramente al 0,6% en agosto de 2024 desde el 0,5% en julio, quedando por debajo de las previsiones del mercado del 0,7%.

Aun así, fue la cifra más alta desde febrero, marcando el séptimo mes consecutivo de inflación al consumidor en medio de problemas de suministro debido a olas de calor extremo y lluvias intensas.

Mensualmente, el IPC subió un 0,4%, el segundo mes de aumento, pero inferior al consenso del 0,5%.

Los precios de los alimentos aumentaron por primera vez desde junio de 2023, con la tasa de incremento más rápida en 19 meses (2,8% frente a una lectura plana en julio) debido a una fuerte recuperación de las verduras frescas.

Mientras tanto, los precios de los productos no alimentarios aumentaron un 0,2% interanual, mucho más lento que el 0,7% anterior, debido a menores incrementos en los costos de ropa (1,4% frente a 1,5%), vivienda (sin cambios frente a 0,1%), salud (1,3% frente a 1,4%) y educación (1,3% frente a 1,7%).

Los precios al consumidor subyacentes, que excluyen alimentos y energía, aumentaron un 0,3% interanual, el nivel más bajo desde marzo de 2021.

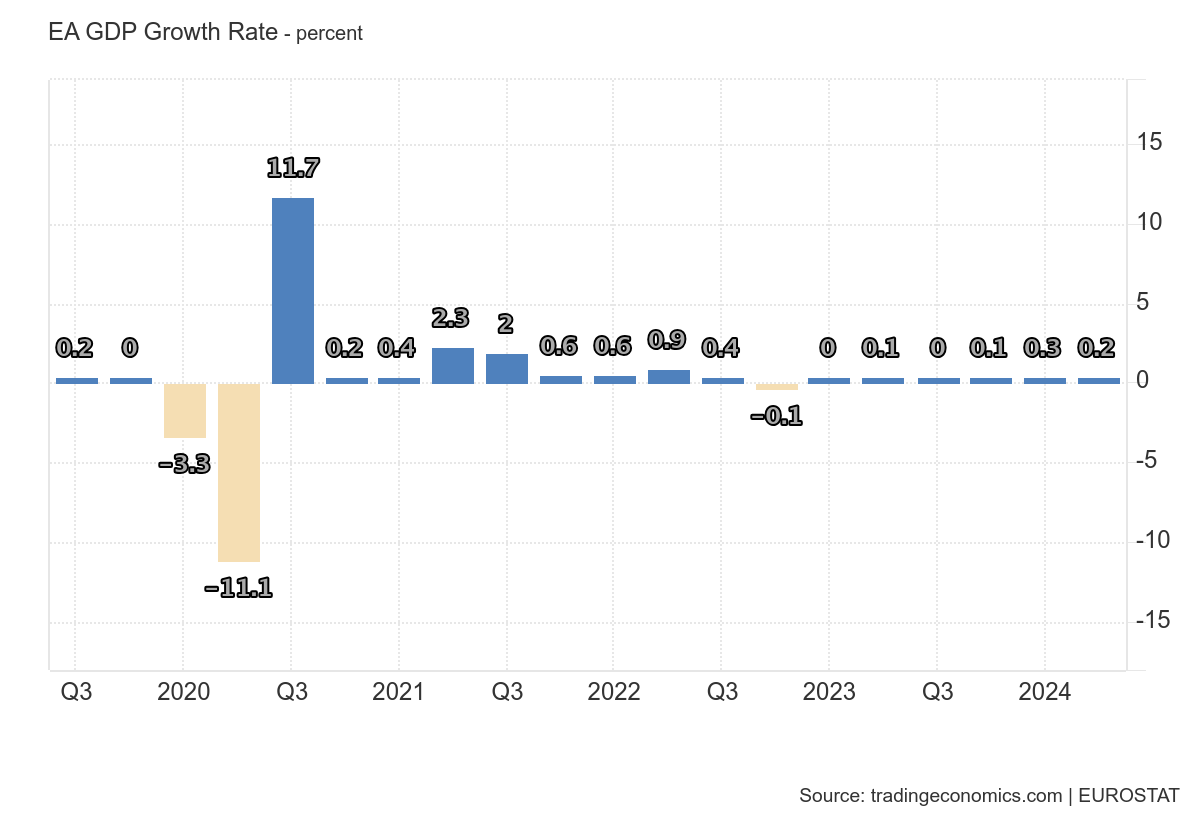

Estancamiento y debilidad europea

El viernes se conoció la revisión de los datos de crecimiento económico de la eurozona… Y se mostró un claro estancamiento:

El PIB creció un 0.2% trimestral en los tres meses hasta junio de 2024, ligeramente por debajo de las estimaciones iniciales de un crecimiento del 0.3% y en comparación con un aumento del 0.3% en el primer trimestre.

El gasto del gobierno aumentó un 0.6%, mientras que el consumo de los hogares disminuyó un 0.1% y la inversión se contrajo un 2.2%. Mientras tanto, las exportaciones subieron un 1.4% y las importaciones aumentaron a un ritmo más lento del 0.5%.

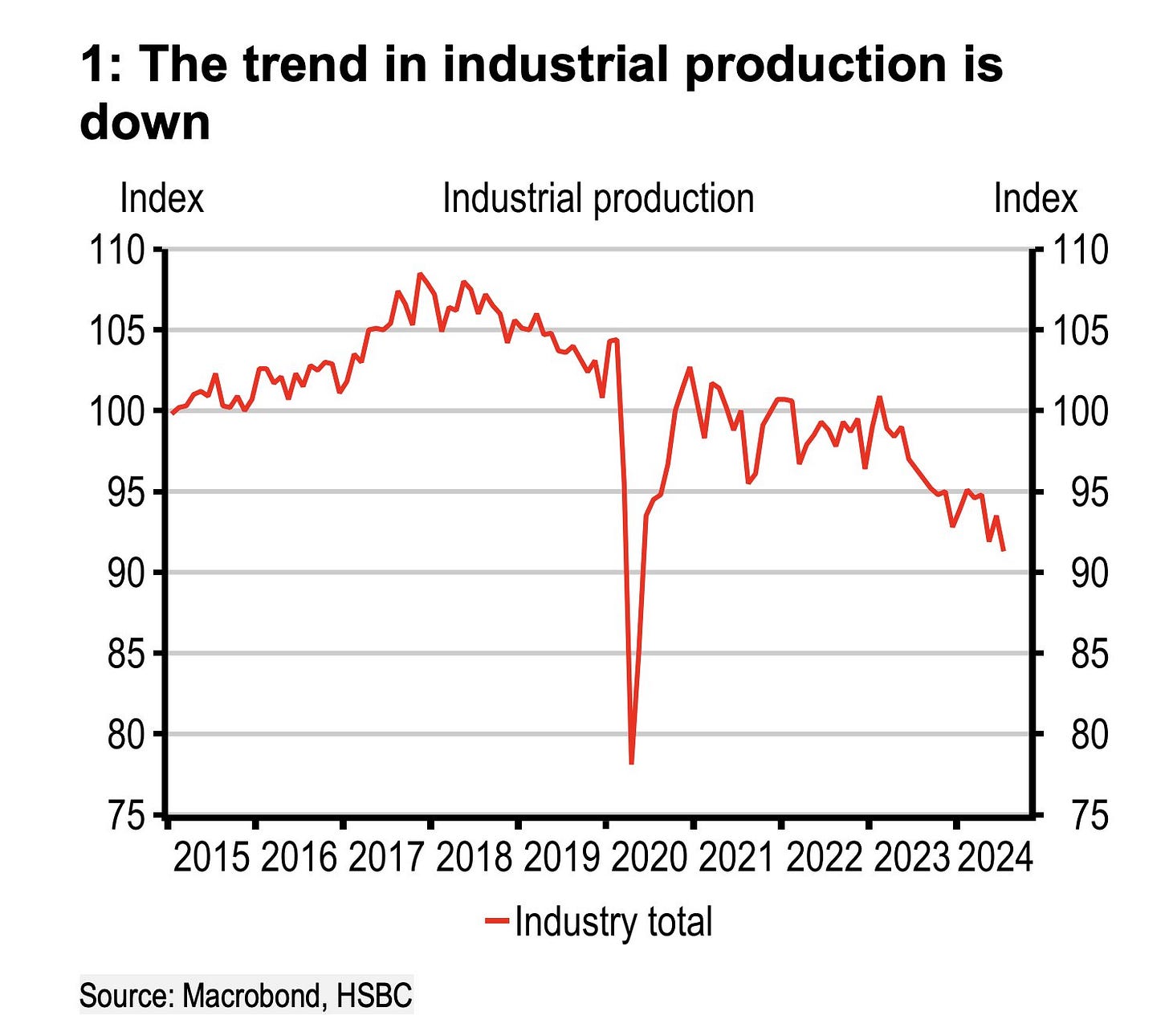

Uno de los grandes lastres sigue siendo Alemania, con un crecimiento económico negativo y una producción industrial que cayó un 2.4% intermensual en julio, frente a la previsión de los analistas de una caída del 0.3%.

En términos interanuales, la producción industrial ha caído más del 5%:

El sector automotriz fue el principal contribuyente a esta caída, aunque la mayoría de las industrias experimentaron descensos.

"Los datos de hoy son una ducha fría para cualquiera que esperara una recuperación rápida" "La industria alemana ha sido el mejor ejemplo de los problemas de toda la economía en los últimos años: atrapada entre vientos en contra cíclicos y estructurales, y finalmente dándose cuenta de que el viejo modelo macroeconómico de energía barata y mercados de exportación fácilmente accesibles ya no funciona".

Una tendencia… Más que preocupante:

¿Soluciones?

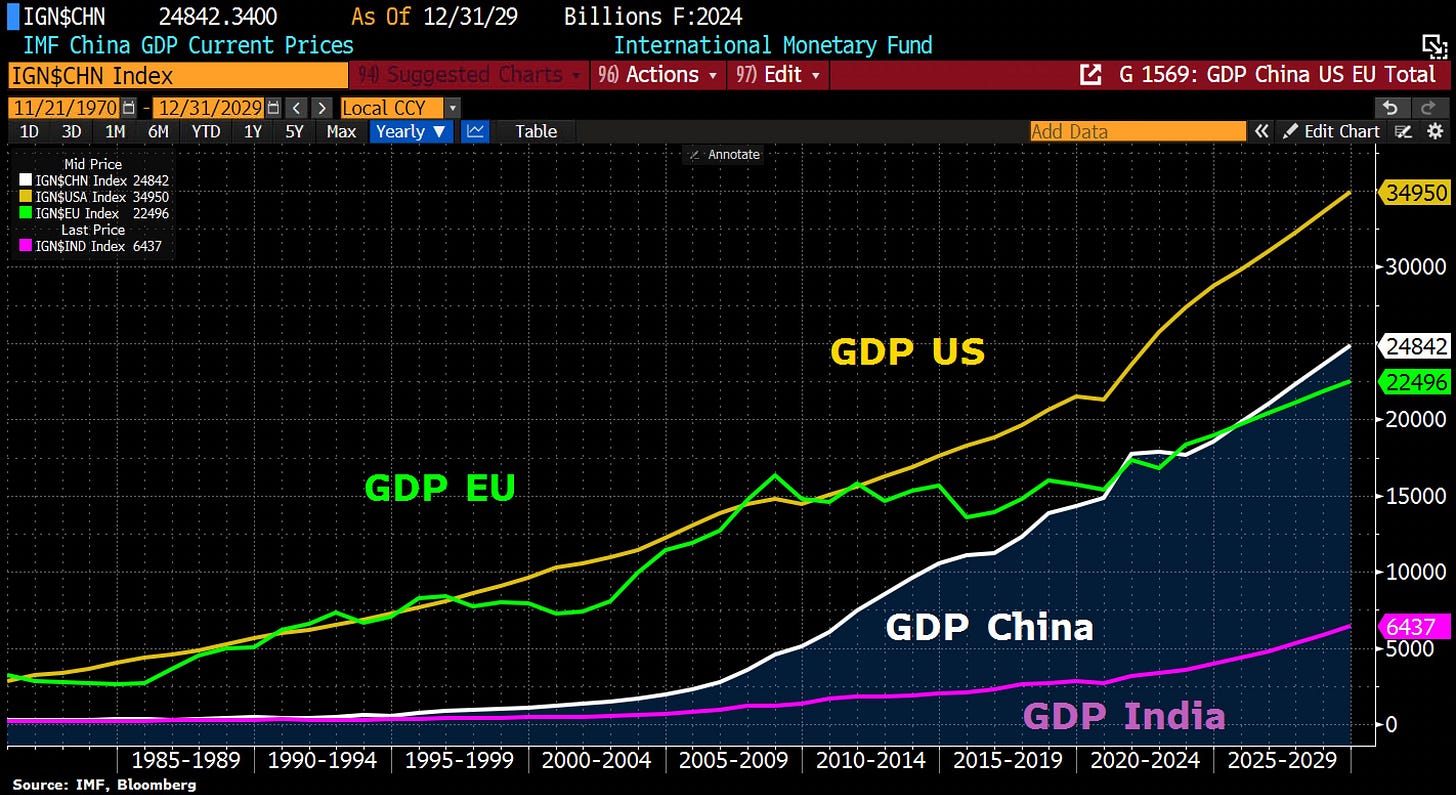

El ex presidente del BCE, Mario Draghi, instó a la UE a invertir hasta 800 mil millones de euros adicionales al año para hacer al bloque más competitivo y a comprometerse con la emisión regular de bonos comunes para competir con China y Estados Unidos.

Draghi señaló que Europa necesitará aumentar la inversión en aproximadamente 5 puntos porcentuales del PIB del bloque, un nivel que no se ha visto en más de 50 años, para transformar su economía y mantener su competitividad.

También propuso una adaptación de la política de competencia de la UE para que "no se convierta en una barrera" a los objetivos industriales del bloque.

Parece que el ciclo de bajadas de tipos va a continuar:

Fuentes del BCE dicen a las agencias que habrá poca orientación futura esta semana Market News informa que sus fuentes en el BCE han dicho que, aunque un recorte de 25 pb está prácticamente asegurado para el jueves, habrá poca o ninguna orientación sobre lo que planea hacer el banco central a continuación.

En cambio, el mensaje de la presidenta Lagarde será dependiente de los datos y basado en cada reunión, según las fuentes de MNI. Las fuentes indicaron que el BCE considera que los mercados están acostumbrados a recortes trimestrales.

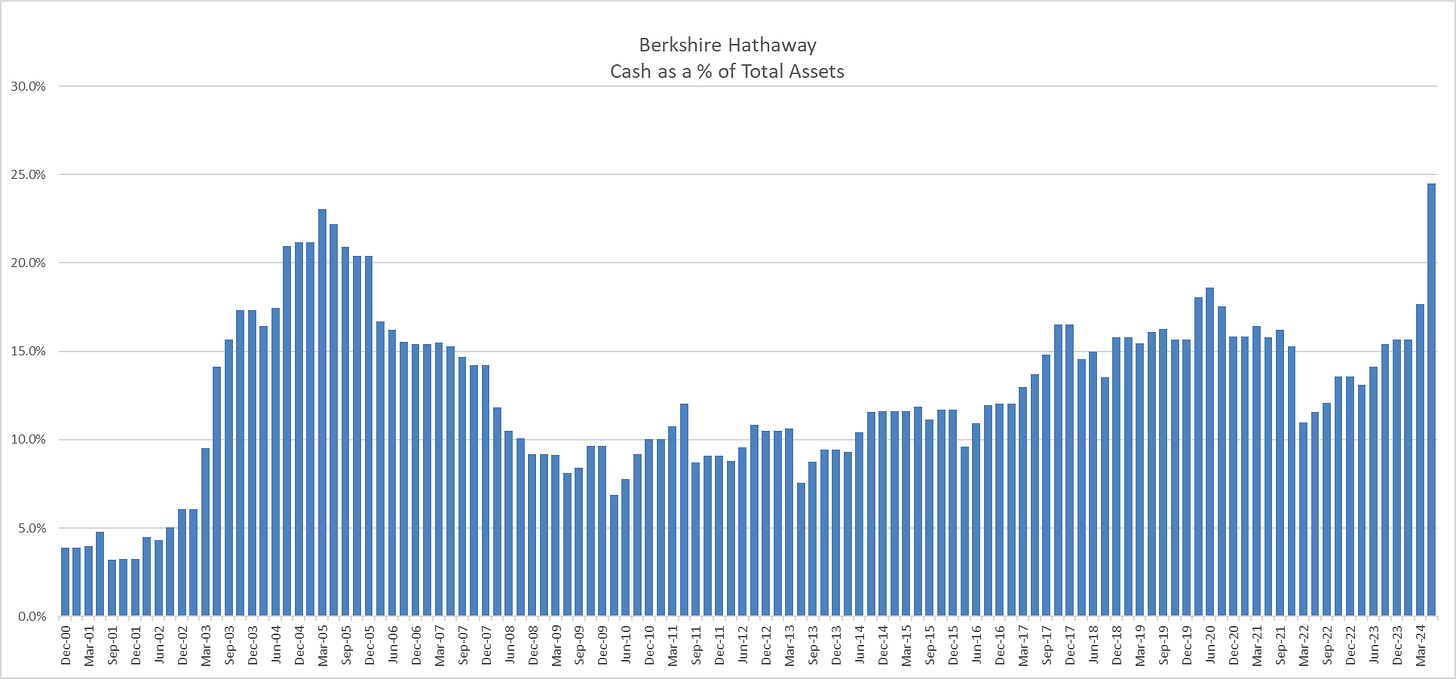

Niveles récord de efectivo

En estos momentos, debido a que el tipo de interés (aún) se encuentra por encima del 5%, hay una gran cantidad de dinero aparcado en efectivo, obteniendo rentabilidad…

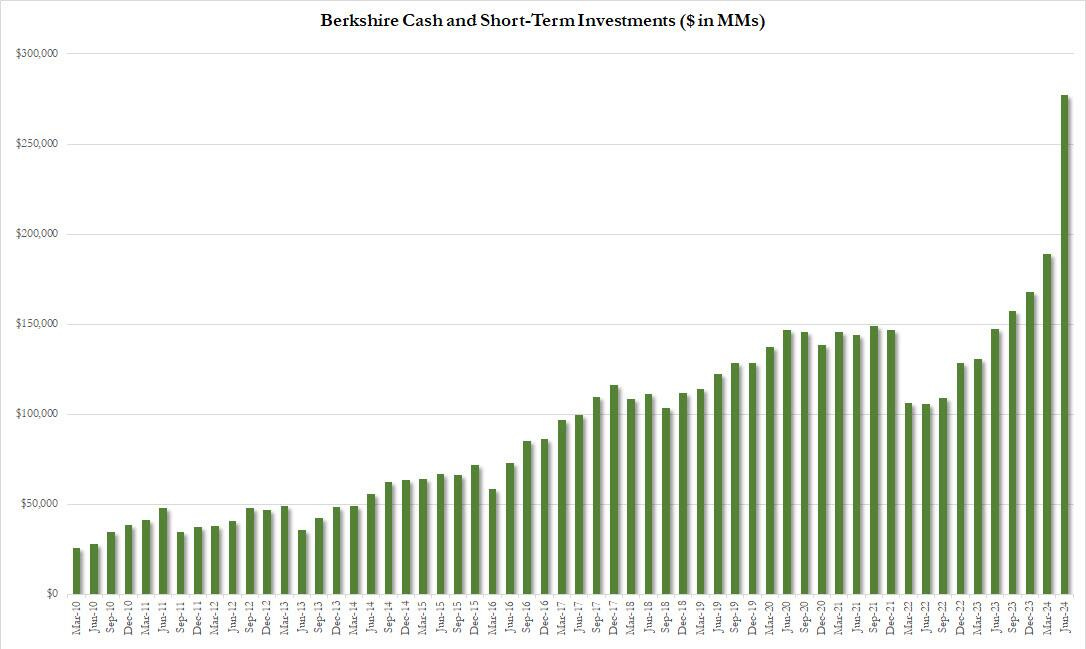

Incluso Buffett, quien recientemente vendió la mitad de su posición en Apple, tiene el 25% de Berkshire Hathaway en efectivo:

Unos $277 mil millones al final del segundo trimestre:

¿A qué se debe esta acumulación de efectivo?

Sencillo, no están encontrando oportunidades atractivas.

En mayo, en la junta de accionistas, Buffett dijo que no tenía prisa por gastar "a menos que pensemos que estamos haciendo algo que tiene muy poco riesgo y nos puede hacer ganar mucho dinero".

Algo que no es una sorpresa, ya que el Indicador Buffett está en niveles límite:

Indicador Buffett = Producto Interno Bruto (PIB) / Capitalización Bursátil Total

La interpretación, es sencilla:

Por encima del 100%: Cuando el indicador está por encima del 100%, se interpreta que el mercado bursátil está sobrevalorado en relación con la economía del país. Esto sugiere que las acciones pueden estar más caras de lo que deberían en relación con el tamaño de la economía.

Por debajo del 100%: Indica que el mercado bursátil está infravalorado en comparación con la economía. Esto puede sugerir que hay oportunidades de compra en el mercado.

A la compañia no la ha ido mal, de hecho, recientemente marcó nuevos máximos históricos:

Beneficiandose especialmente del retorno que ofrece este efectivo… Sin embargo, esto está apunto de cambiar, ya que el ciclo de bajadas de tipos está apunto de comenzar.

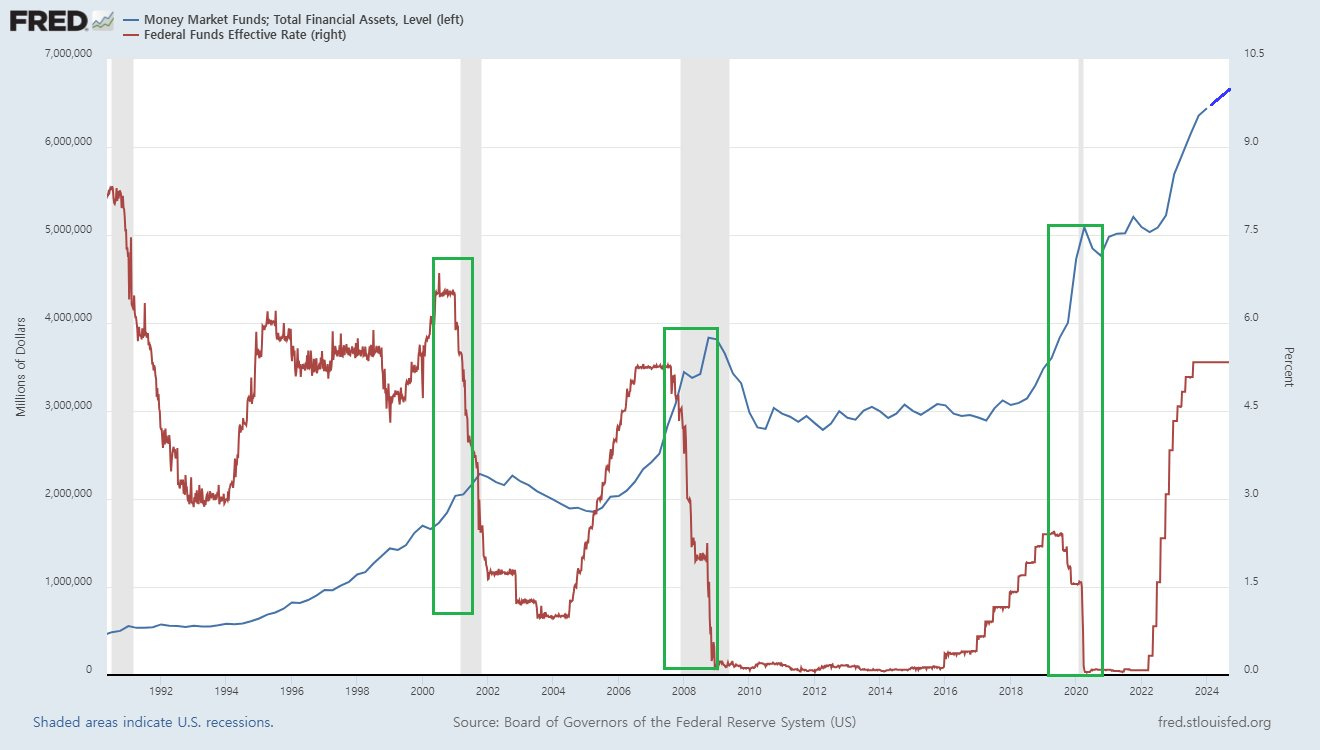

Según Goldman Sachs el "efectivo" en espera ha comenzado a alcanzar su punto máximo.:

Activos bajo gestión (AUM) en los mercados monetarios globales = 8.8 billones de dólares.

AUM en los mercados monetarios de EE. UU. = 7.3 billones de dólares.

Muchos son los analistas que están especualndo sobre la dirección hacia donde irá este dinero.

Ante que nada, hay que tener en cuenta que es este dinero, y comprender que es dinero que ya está “en las lineas”

La afirmación que contradice la idea de un exceso de ahorro sugiere que el saldo de los fondos de inversión en el mercado monetario (MMF, por sus siglas en inglés) será un factor que impulsará el alza de las acciones en el futuro.

Este argumento considera el dinero acumulado en los MMF como lo que se llama "dinero en espera de ser invertido" (sideline cash) y afirma que los MMF están llenos de "munición".

Problemas del argumento del "sideline cash": Supongamos que el saldo actual de los MMF ha aumentado significativamente en comparación con niveles anteriores, alcanzando un nivel alto de "dinero en espera de ser invertido".

Si A utiliza el "sideline cash" para comprar acciones de B a un precio más alto que el anterior, el "sideline cash" total de la economía se mantiene constante sin importar el precio de las acciones. Simplemente, el propietario del "sideline cash" cambia de A a B.

En este caso, las acciones habrían subido, pero el nivel actual de "sideline cash" seguiría igual. Si interpretamos el "sideline cash" de B como dinero en espera de ser invertido, se podría concluir que esta economía siempre mantiene un alto nivel de "sideline cash", y que aún hay margen para un mayor aumento de las acciones. En este sentido, el "sideline cash" parecería proporcionar un impulso infinito para la subida de las acciones.

Aunque el concepto de "sideline cash" es intuitivo, a corto plazo se mantiene en un nivel constante, independientemente de las fluctuaciones de los precios de las acciones.

Youngbin Yang

Si observamos la historia pasada, aunque la tasa de interés de referencia haya disminuido, los saldos de los MMF (Fondos del Mercado Monetario) aún aumentaron.

Se espera que el miércoles de la próxima semana se reduzca la tasa de interés de referencia.

Sin embargo, no parece probable que, debido a la reducción de la tasa de interés, se retire el saldo de los MMF para comprar acciones.

¿Qué efectos puede producir?

Cómo ya hemos visto, es dinero en las lineas, no va a provocar un aumento de liquidez… Pero si que es cierto que puede rotar.

Algunos analistas opinan que esta montaña de efectivo comenzará a desplegarse en otros lugares después de las elecciones en EE. UU.

Sin embargo, hay que tener en cuenta la inclinación conservadora de los participantes en los MMF (Fondos del Mercado Monetario). Los inversores que asumen riesgos ya están invirtiendo en acciones o bonos utilizando como garantía sus participaciones en MMF.

Este dinero no es dinero en espera como hemos visto, y antes de rotar hacia acciones, tiene multitud de opciones más conservadoras como depositvos a plazo, bonos a corto plazo, crédito con grado de inversión, y acciones de alta calidad y mínima volatilidad en EE. UU.

Si crees que este dinero va a ir a Nvidia, estás muy equivocado.

Los gráficos destacados de la sesión

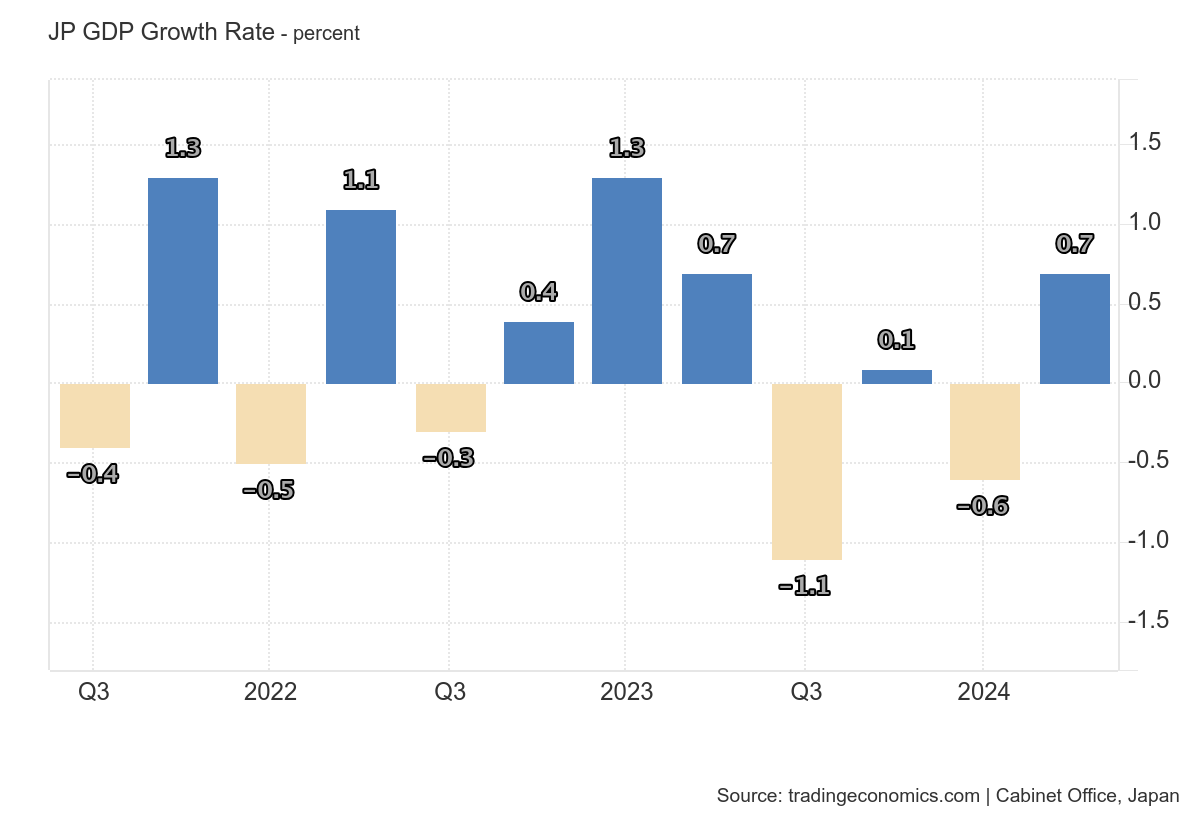

1- El PIB de Japón creció un 0,7% trimestral en el segundo trimestre de 2024, en comparación con los datos preliminares y las estimaciones del mercado de un aumento del 0,8% y después de una caída revisada ligeramente al 0,6% en el primer trimestre.

Fue el crecimiento trimestral más fuerte desde el segundo trimestre de 2023, impulsado por el éxito de las negociaciones salariales de primavera que resultaron en el aumento salarial promedio más alto en más de 30 años y una recuperación en la industria automotriz después de los escándalos que involucraron a algunos de los grandes fabricantes de automóviles.

2- SpotGamma sobre la liquidez: A principios de agosto se destacó la ilusión de liquidez: los flujos de 0DTE (opciones de vencimiento en el mismo día), que suelen representar el 40-50% del volumen de opciones, desaparecieron ante volúmenes récord del VIX. Aquí vemos la liquidez del ES... no se ve muy bien. La falta de liquidez respalda mercados de mayor volatilidad.

3- Las bolsas mundiales borraron la semana pasada un valor de mercado MASIVO de 4,1 billones de dólares, la mayor caída en 2 años. Es el doble de la mayor caída registrada en 2024. El mercado estadounidense por sí solo representó el ~54% de la caída del valor de mercado.

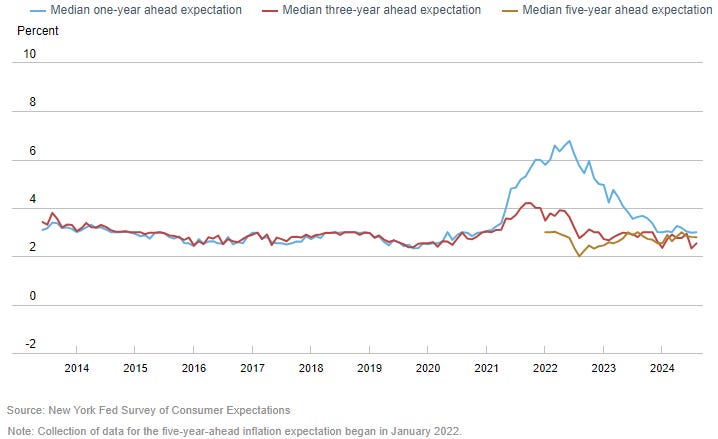

4- Las expectativas de inflación a un año aumentaron ligeramente hasta el 3% en agosto, frente al 2,97% del mes anterior, según la encuesta de la Fed de Nueva York sobre las expectativas de los consumidores. La mediana de las expectativas de inflación a tres años «repuntó algo desde la baja lectura de julio, aumentando del 2,3% al 2,5%

Para mañana…

En Reino Unido

🌶️🌶️ Tasa de desempleo (martes): Se espera un dato de 4.1%, inferior al 4.2% del mes pasado.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv