(La semana que viene ya volvemos la formato habitual. Estos día sos comparto solo los comentarios relevantes)

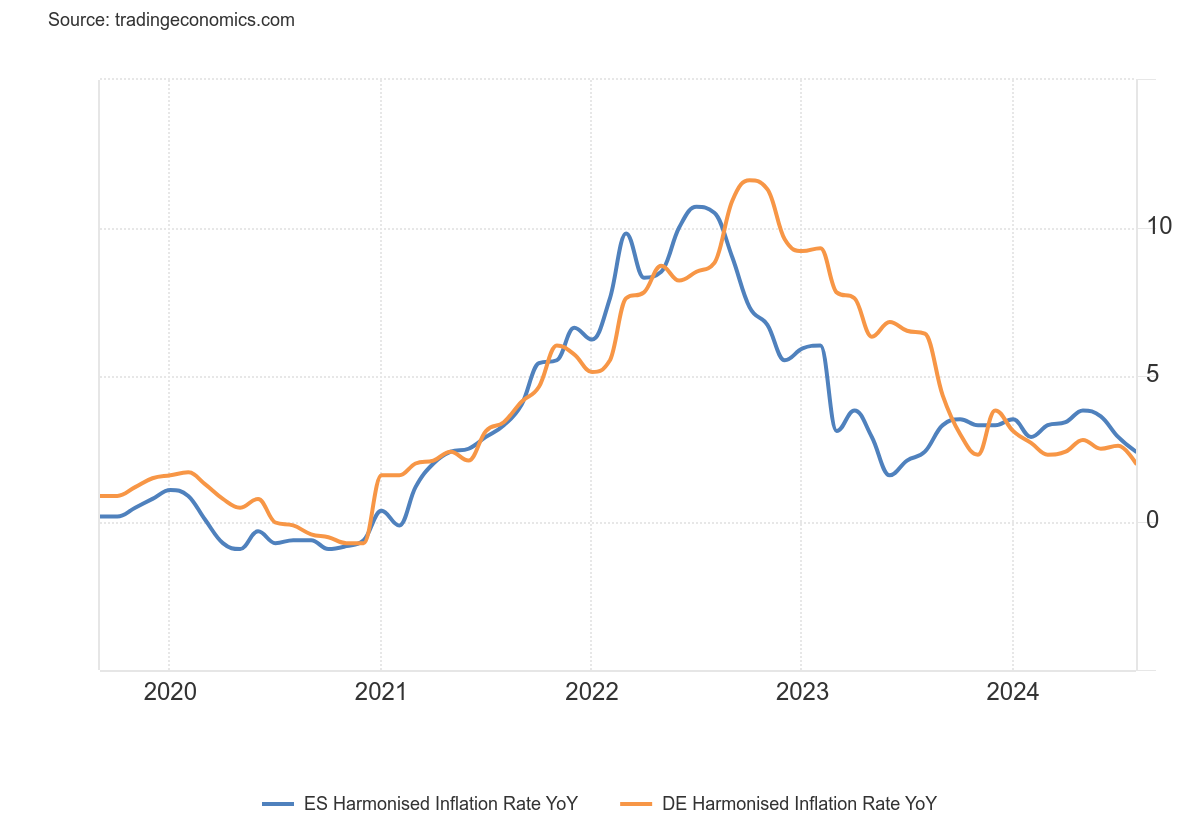

Inflación en España y Alemania

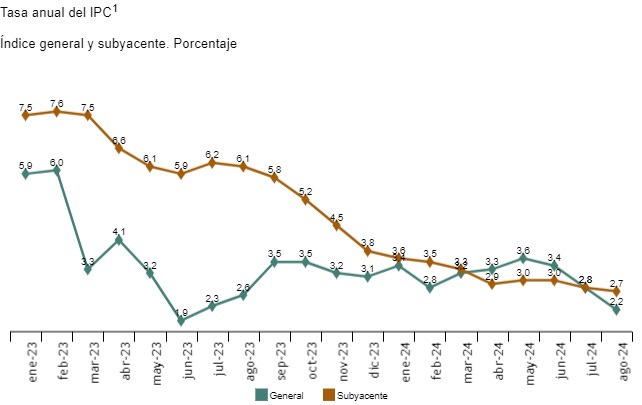

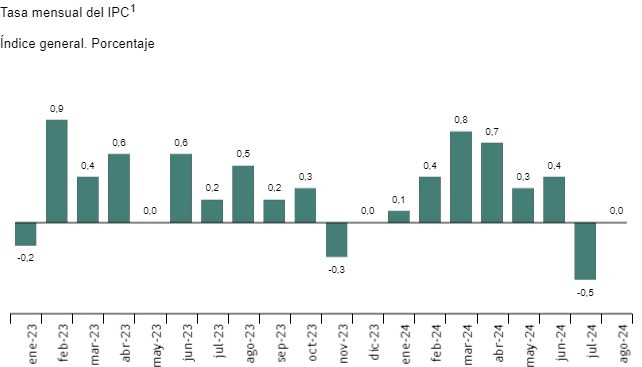

En España, la inflación anual estimada del IPC en agosto de 2024 es del 2,2%.

En caso de confirmarse, supondría un descenso de seis décimas en su tasa anual, ya que en el mes de julio esta variación fue del 2,8%.

Esta evolución es debida, principalmente, al descenso de los precios de los carburantes, frente a la subida de agosto del año anterior.

Y también, aunque en menor medida, a la disminución de los precios de alimentación y bebidas no alcohólicas, que bajan más que en el mismo mes de 2023.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) disminuye una décima, hasta el 2,7%.

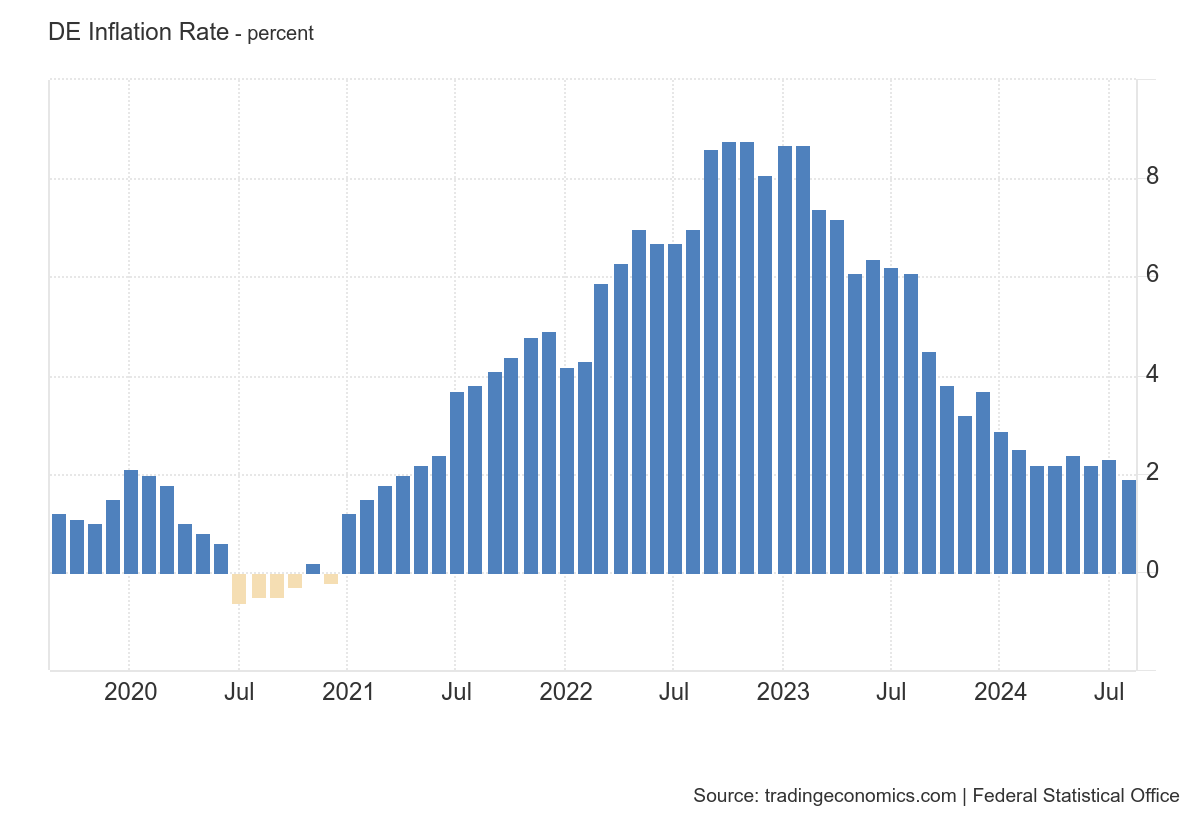

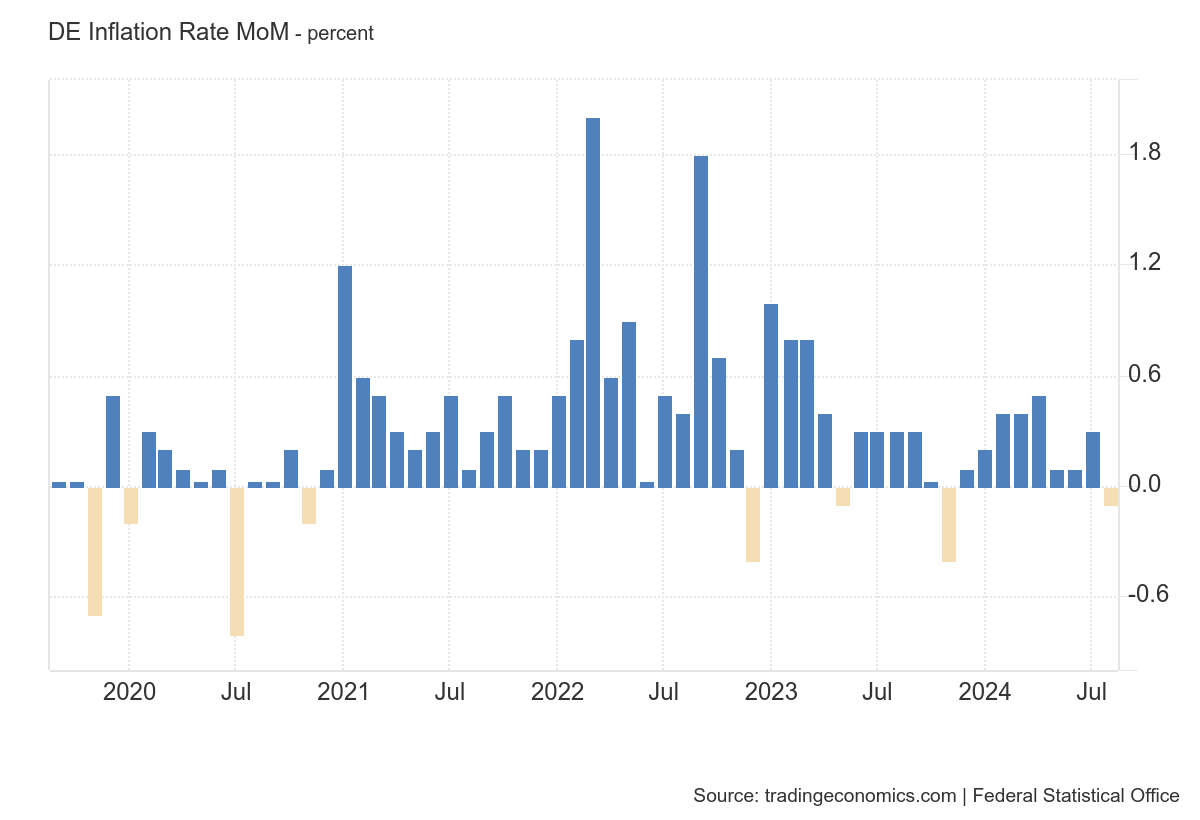

En Alemania, la tasa de inflación anual cayó al 1.9% en agosto de 2024, por debajo de las previsiones de 2.1% y bajando desde el 2.3% registrado en julio, según estimaciones preliminares. Este es el nivel más bajo desde marzo de 2021.

En comparación con el mes anterior, el IPC disminuyó un 0.1%, frente a las expectativas de un aumento del 0.1%.

Comparación del dato armonizado de ambos países… ¿Están en la misma situación?

Economía estadounidense

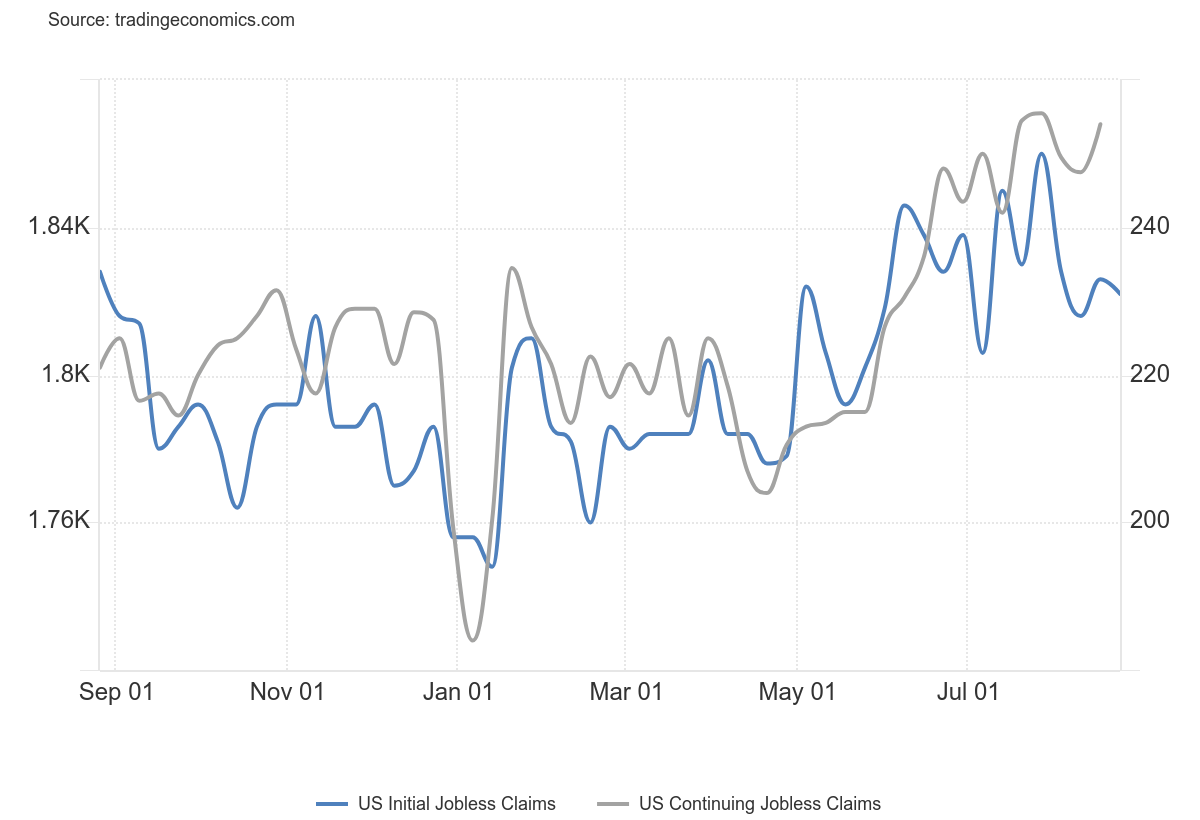

En primer lugar… Paro semanal:

El número de personas que solicitaron beneficios de desempleo en EE. UU. cayó en 2,000 desde la semana anterior, alcanzando 231,000 en el período que finalizó el 24 de agosto, ligeramente por debajo de las expectativas del mercado de 232,000.

Mientras tanto, las solicitudes continuas aumentaron en 13,000, alcanzando 1,868,000 en la semana anterior. Se mantiene en niveles máximos desde noviembre de 2021.

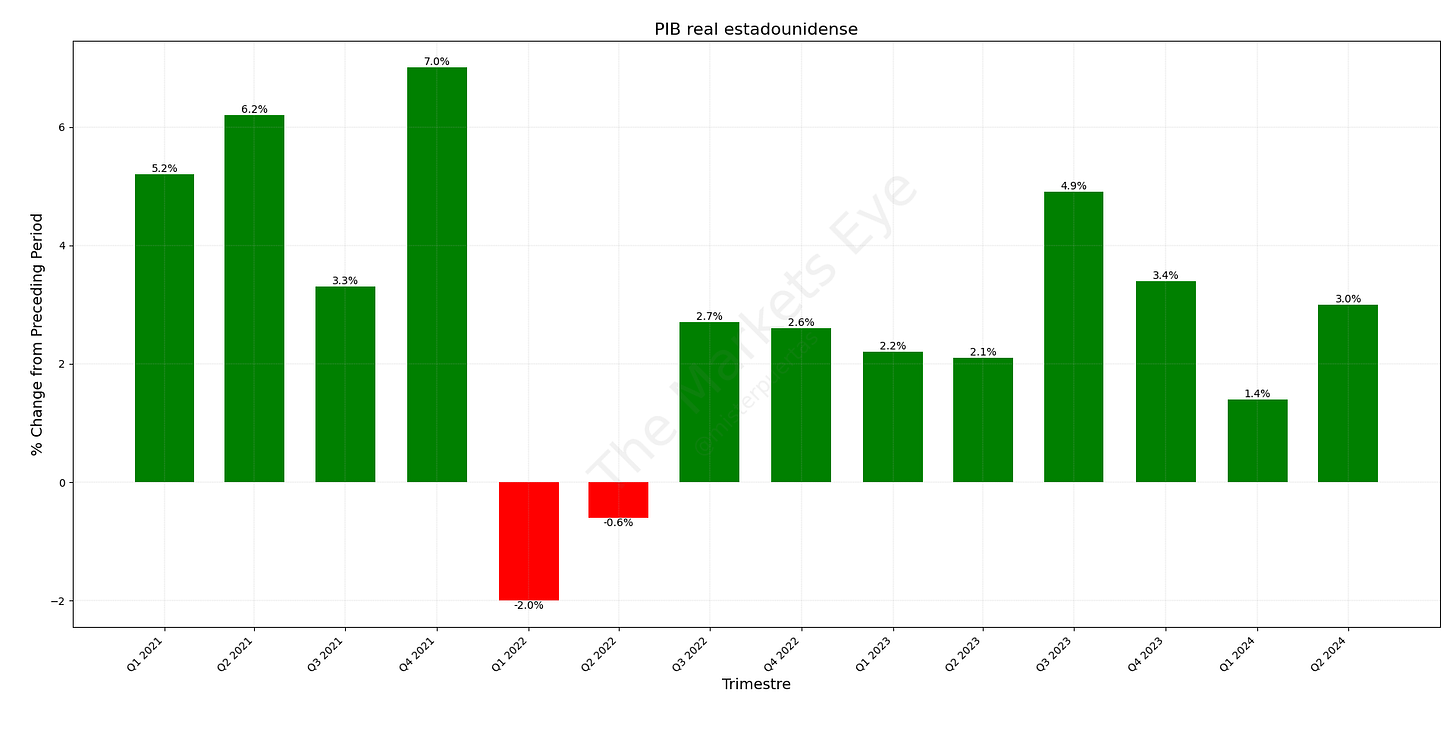

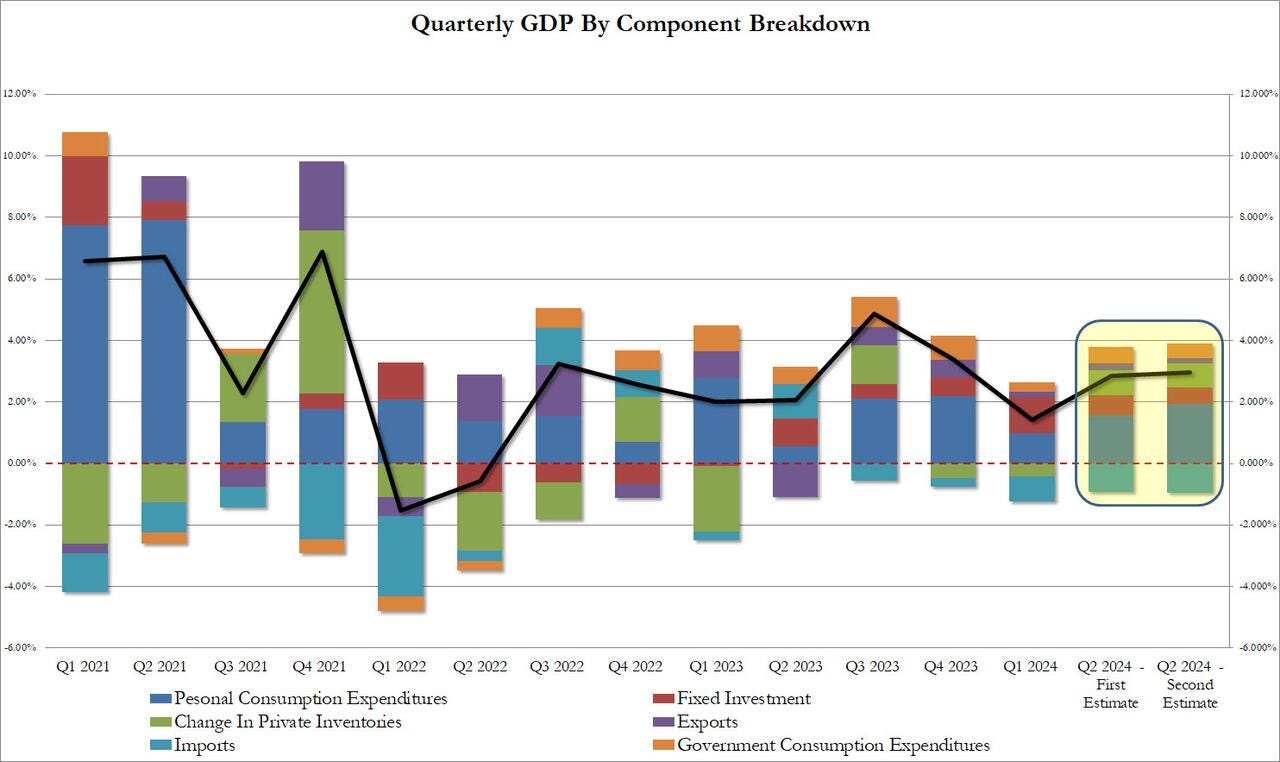

En segundo lugar, PIB estadounidense (segunda lectura)

El producto interno bruto (PIB) real en EE. UU. creció a una tasa anual del 3.0% en el segundo trimestre de 2024, un aumento respecto al 2.8% de la estimación inicial y al 1.4% del primer trimestre.

Si analizamos más detenidamente los distintos segmentos, observamos que, aparte del gasto personal, todos los demás componentes del PIB fueron revisados a la baja:

El consumo personal contribuyó con un 1,95% al PIB final, frente al 1,57% de la primera estimación.

La inversión fija se revisó ligeramente a la baja, a 0,64% en la segunda revisión desde 0,53% hace un mes.

El cambio en los inventarios privados también se revisó modestamente a la baja, del 0,82% al 0,78%.

El comercio neto también terminó restando más al resultado final, ya que las exportaciones menos las importaciones redujeron el PIB en un -0,77%, un modesto deterioro respecto del -0,71% informado originalmente.

Por último, la contribución del gobierno también se revisó a la baja, al 0,46% desde el 0,53%.

Muchos inversores y analistas se plantean… ¿Por qué no hay recesión?

Sobre todo, ya que antes de conocer este dato… El minorista de descuentos (ultra) Dollar General reportó resultados catastróficos, y unas previones peores aun culpando a un "consumidor central financieramente limitado".

Bien… Empezemos por el principio… Cómo podemos ver, la gran pata que sostiene el crecimiento económico del PIB es el consumo personal.

Este consumo personal tiene tres patas, sobredimensionadas debido a la pandemia:

Ahorro: Debido a las ayudas (prestamos estudiantiles) y esimulos fiscales (cheques), el estadounidense medio acumuló una gran cantidad de ahorro, que poco a poco deberá de ir desapareciendo.

Crédito: Los tipos ultrabajos de los años posteriores a la pandemia permitieron financiarse muy barato tanto a empresas como a aparticulares, si no requieren financiación constante, han obtenido retorno a esa financiación.

Empleo: Mientras el empleo se mantenga ajustado, el consumo seguirá fortalecido. Aunque la tendencia está cambiando, no es preocupante en este momento.

Como ven, las tres patas están dando claras señales de agotamiento, sin embargo, considero que no lo está haciendo de forma uniforme en todas las clases sociales. Soy de lso que piensa que realmente si que hay una recesión en las clases medias-bajas, pero no en el promedio de la sociedad.

Algo similar a las compañías, unas brillan en tiempos dificiles mientras que las que requieren financiación constante, es ahora apenas cuando están remontando.

Otro punto a comentar es que todo ha cambiado en los últimos 15 años y se ha acelerado aun más en los últimos 3 años.

No me gusta decir “esta vez es diferente”, pero quizás esta vez y a partir de ahora quieren que sea diferente.

Indicadores económicos que antes siempre acertaban, como la inversión de la curva de tipos o la regla sahm, quizás ahora no.

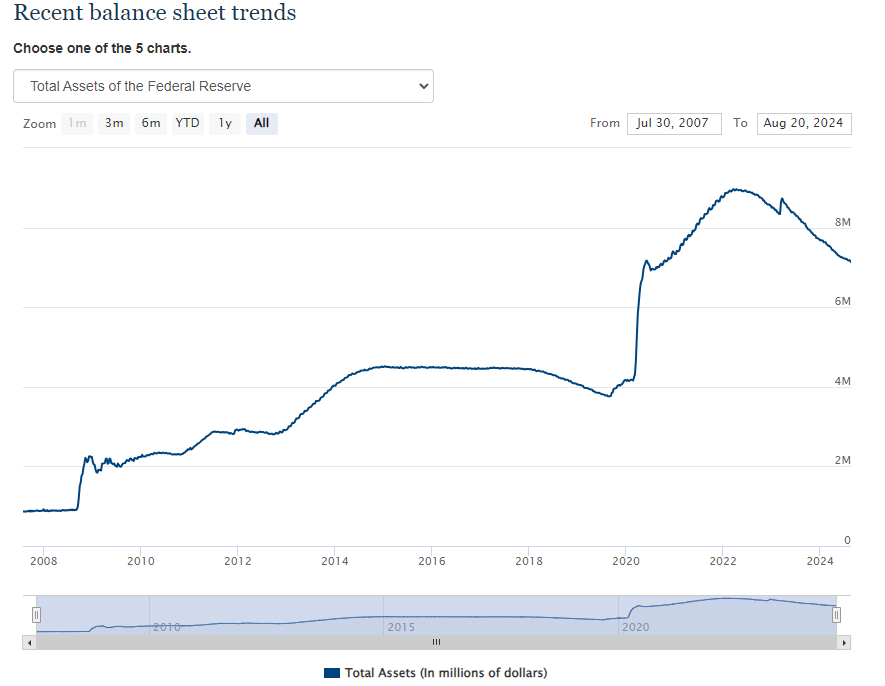

Aunque la Fed teóricamente esté llevando a cabo políticas monetarias restrictivas y su balance esté cayendo…

Lo cierto es que no es así… De hecho, el balance ni siquiera es la liquidez neta de la Reserva Federal… Ni mucho menos la liquidez global…

La inflación monetaria es algo que no se va a detener, se ha descubierto un método muy efectivo para evitar crisis, a cambio de que nuestras divisas FIAT pierdan valor.

Relación entre deuda y liquidez

El stock de deuda mundial y el conjunto de la Liquidez Global están estrechamente vinculados.

La deuda debe ser pagada o refinanciada. Dicho de otra manera, con 350 billones ded dólares en deuda privada y pública pendiente, con un vencimiento promedio de alrededor de 5 años, esto significa que 70 billones de dólares tienen que ser refinanciados cada año.

Según cálculos de Capital Wars (Michael Howell), 75 de cada 100 dólares transaccionados en los mercados financieros mundiales ahora representan una transacción de refinanciamiento de deuda.

Esta tarea requiere capacidad de balance en todo el sector financiero, o lo que definimos como Liquidez Global. La relación entre la Deuda Mundial y la Liquidez Global fluctúa en torno a una relación de equilibrio cercana a 2.5 veces. En otras palabras, cada 1000 dólares de nueva deuda requiere 400 dólares de liquidez para ayudar a refinanciarla.

Cuando la liquidez es insuficiente, los problemas de refinanciamiento desencadenan crisis financieras. Y, cuando la liquidez es abundante, pueden formarse burbujas financieras. (Ciclos de liquidez global)

¿A partir de aquí que viene?

Mirando hacia el futuro, la deuda está aumentando a un ritmo vertiginoso y fuera de control.

La Oficina de Presupuesto del Congreso (CBO) proyecta que la relación entre la deuda pública estadounidense y el PIB se duplicará para 2050, acercándose rápidamente a un asombroso 250% del PIB. Dicho de otra manera, un crecimiento anual nominal del PIB del 5-6% implica que la deuda del gobierno crecerá en un 10-12% cada año, en promedio.

La liquidez tendrá que igualar estos incrementos para mantener una relación estable entre deuda y liquidez, lo cual, como hemos argumentado, es esencial para asegurar que las deudas puedan refinanciarse.

Lo que significa mayor inflación monetaria.

No sé como acabará todo esto… ¿Cuál es la solución para ello?

Invertir, en activos contra ello

Las estimaciones muestran que, basándonos en el rendimiento histórico, cada aumento del 10% en la Liquidez Global lleva a un aumento del 15% en los precios del oro, pero, únicamente a través de este período de datos más corto, impulsó a Bitcoin hasta un 45% por cada 10%.

Reacción de Nvidia y posicionamiento táctico

Nvidia ha llegado a estar casi en positivo en el día... Tras la presentación de resultados llegó a caer un 9%.

El cierre parece que va a ser más negativo. Algunos comentarios y reflexiones sobre los resultados:

Los resultados fueron espectaculares, punto. Como la primera reacción del mercado fue negativa, había que buscar a toda costa motivos para ello.

Podemos decir que es que las previsiones para el trimestre que viene fueron buenas, pero no fueron excelentes, después de 4 trimestres consecutivos con un crecimiento interanual del 100%, se espera que caiga al 79% (superior al 75% esperado).

También podemos decir que Nvidia aceptó que existían problemas de producción del nuevo chip de inteligencia artificial, Blackwell.

La directora financiera de Nvidia, Colette Kress, dijo durante la conferencia de resultados que "la demanda de plataformas Blackwell está muy por encima de la oferta".

Realmente... ¿Esto es un problema? Sería morir de éxito en todo caso.

Algunos apuntes extra de Goldman sobre ese comportamiento:

"Creemos que la reacción negativa del precio en el after hours (-6.9%) en NVDA es una respuesta a la perspectiva del margen bruto de la empresa" (GS) En su modelo, GS reduce las previsiones de margen bruto en 200 puntos básicos.

La guía de EPS implícita para el próximo trimestre está un 2% por encima del consenso, no es un "resultado espectacular".

Muchos de los precios objetivo con calificación de COMPRA por parte del sell-side están en el rango de 130-135. No hay tanto potencial teórico fundamental como para entusiasmarse demasiado.

Creo que hay que tener en cuenta que las expectativas eran muy altas, el posicionamiento, aunque tenía margen para sorpresas (8 - 8.5 sobre 10), era alto. Los resultados son muy buenos, pero parece que no lo suficiente para provocar saltos al alza del 10%.

Aun así, no me parecen tampoco suficentes para tumbar el valor un 10%, por más que la volatilidad implicita lo indique.

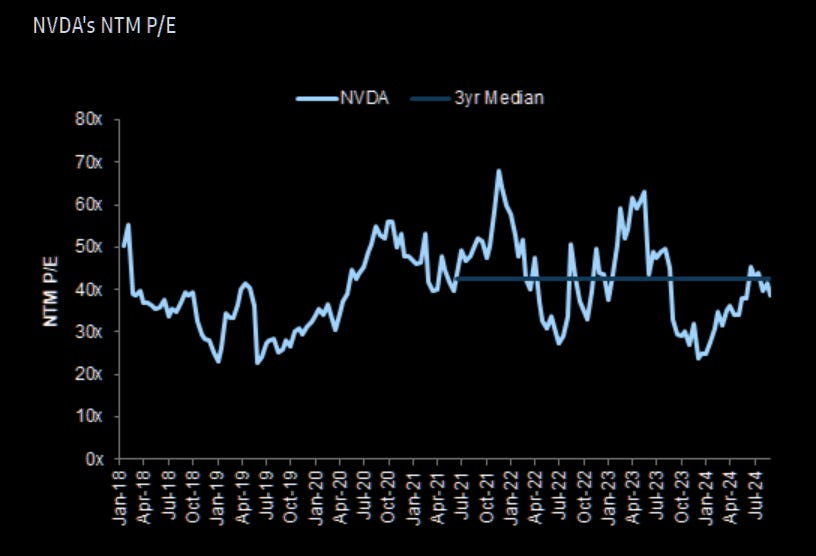

Nvidia ha ofrecido un retorno en el año 2024 de más del 150%. Calma, no hay que precipitarse.

NVDA se está cotizando a 39 veces, o 9% por debajo de su mediana de 3 años en cuanto al múltiplo de P/E a NTM.

Están aumentando los comentarios y el posicionamiento para un rango lateral:

Operador de TMT de JPM «...la única preocupación que escucho con frecuencia es que veamos una repetición del 2S23, donde el nombre se negocia lateralmente durante un período prolongado...»

Spotgamma: Nuestra interpretación del posicionamiento actual es que los traders ven a NVDA con un potencial limitado al alza, con resistencia aumentando alrededor de 140. Esto se debe a que muchos están vendiendo opciones call, lo que frena el crecimiento. En el lado negativo, la presión aumenta hasta 110, pero se reduce por debajo de 100, lo que sugiere que el precio podría moverse bastante entre 120 y 110. Sin embargo, no hay muchas apuestas por una caída por debajo de 100. Si NVDA baja más, podría arrastrar al mercado de acciones en general hacia abajo.

La teoría de un rango lateral considero que tiene mucho fundamento… Trabajar entre 115 y 140, parece idóneo:

Respecto al mercado... La volatilidad hoy ha bajado, ya que no ha habido sorpresas en los datos de PIB (segunda lectura) y los datos de paro semanal, la estructura tácticamente alcista de la que venimos hablando, se mantiene.

De hecho, el S&P500 ha vuelto a situarse a menos de un 1% de máximos.

El S&P500 equiponderado marcó nuevos máximos.

La clave para que lo haga el índice está en los 7 magníficos, que llevan 5 sesiones corrigiendo, después de un rally alcista desde el 5 de agosto casi récord.

Hoy Apple y Microsoft tiraron del carro debido a la inversión que harán en Open AI… Aunque a medida que aumentaban los rumores de empresas que se sumaban, ha sido cuando han ido cayendo.

Para mañana

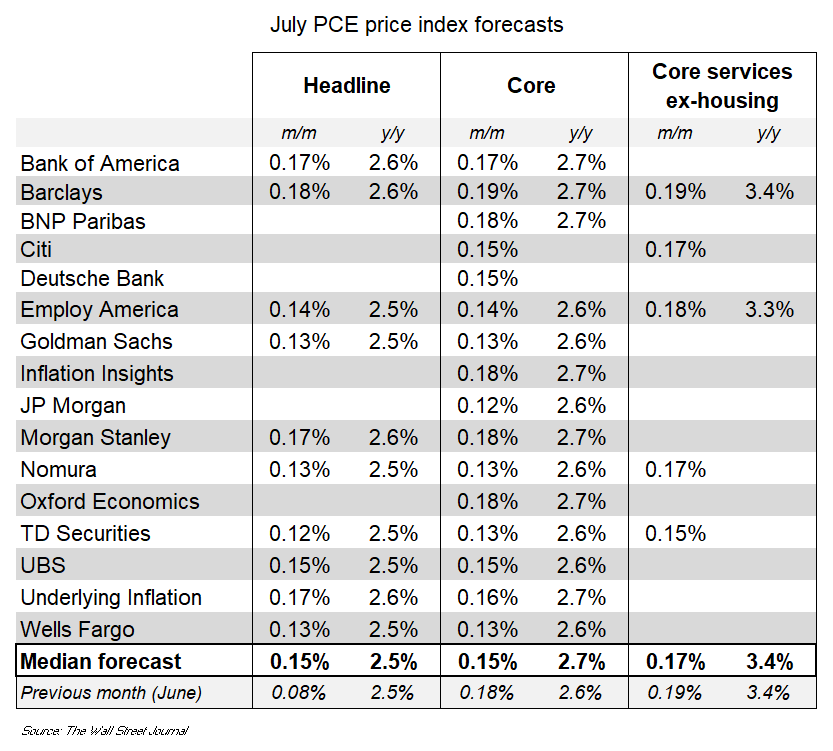

Los analistas que integran el IPC y el IPP en el PCE prevén un dato moderado en julio, con una lectura subyacente (0,15%) anualizada en torno al 2%.

Esto provocaría una fuerte caída de la tasa anual a 6 meses, ya que el 0,5% intermensual de enero se reduciría.

La tasa a 12 meses se mantendría estable en torno al 2,6%.