Si quieres ver el video de YouTube:

La nueva administracción Trump ha entrado como “elefante en cacharrería” en el Gobierno de Estados Unidos…

El objetivo de su adminsitracción y que ya ha dejado claro el nuevo Secretario del Tesoro Scott Bessent era el plan 3-3-3

Impulsar el crecimiento del PIB al 3% mediante desregulación.

Incrementar la producción diaria de petróleo o equivalente en 3 millones de barriles.

Reducir el déficit presupuestario al 3% del PIB para 2028.

Llevarlo a cabo no será nada fácil… El propio Bessent sugirió ayer que es posible que la economía heredada comience a desacelerarse ligeramente y pronosticó un período de “desintoxicación económica”. No obstante, Bessent considera que, con las políticas adecuadas, esta transición podría desarrollarse de manera fluida.

En las últimas semanas este riesgo de “desintoxicación económica”, mejor llamado recesión se ha hehco realidad:

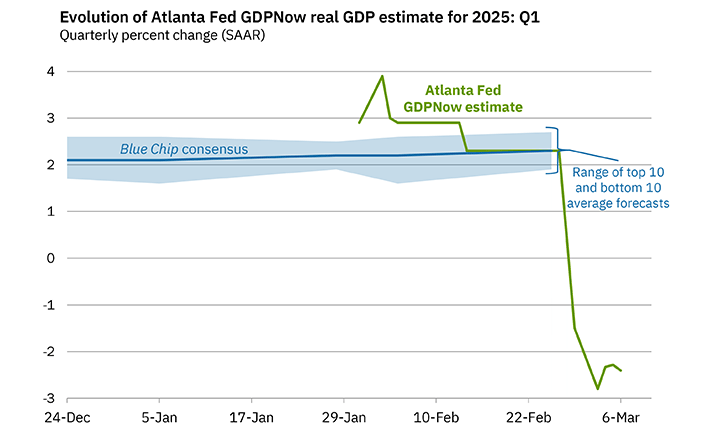

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada por estacionalidad) en el primer trimestre de 2025 es de -2,4% al 6 de marzo.

Sin embargo… Hay mucho que analizar en este dato…

En primer lugar, que aun quedan MUCHOS datos que conocer sobre el primer trimestre del año 2025, y hasta abril no conoceremos el dato final.

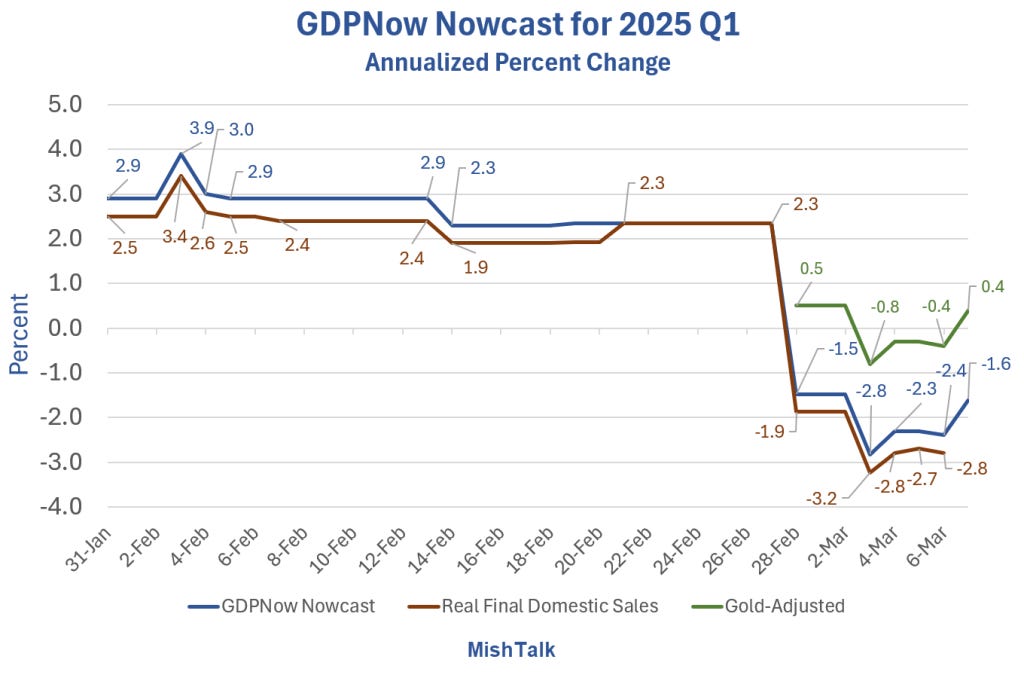

Por ejemplo, simplemente ya cono los datos de empleo estadounidenses que conocimos el viernes 6 de marzo, la cosa cambia:

Pese a que no hubo actualización del modelo, Higgins dijo que "el informe del mercado laboral fue más fuerte de lo que el modelo esperaba en base a los datos limitados de febrero que el modelo recibió antes de esa publicación".

Lo que importa no son los datos (el informe no fue bueno), sino los datos frente a lo que esperaba el modelo:

El consenso sobre empleos fue de 160.000 frente a un valor real de 151.000, con importantes revisiones negativas también.

Pero posiblemente debido al crecimiento salarial, al modelo le gustó el informe, aumentando las estimaciones de gasto en PCE en 0,42 puntos porcentuales.

Lo que hizo que el modelo estándar pasó de -2.4 % a -1.6%,

Y en segundo lugar, el desplome que se ha visto estas semanas en el modelo, se debe especialmente a un fenómeno único: el aumento de las importaciones y más concretamente, las importaciones de oro:

Si tenemos en cuenta el oro, las previsiones actuales son 2 puntos porcentuales mejores que lo que muestra el modelo.

La propia Reserva Federal de Atlanta lo explica:

Generalmente adoptamos un enfoque de no intervención en la actualización y distribución de nuestras previsiones del modelo GDPNow. Con una única excepción, una vez que comienza un trimestre de previsión, el código del modelo no se modifica. Cualquier ajuste en el modelo se realiza al inicio del trimestre siguiente.

La única excepción ocurrió en la primavera de 2020, cuando se realizaron cambios para evitar que algunos indicadores mensuales que mostraban fuertes caídas al inicio de la pandemia de COVID-19 fueran tratados como valores atípicos e ignorados, como normalmente sucedería.

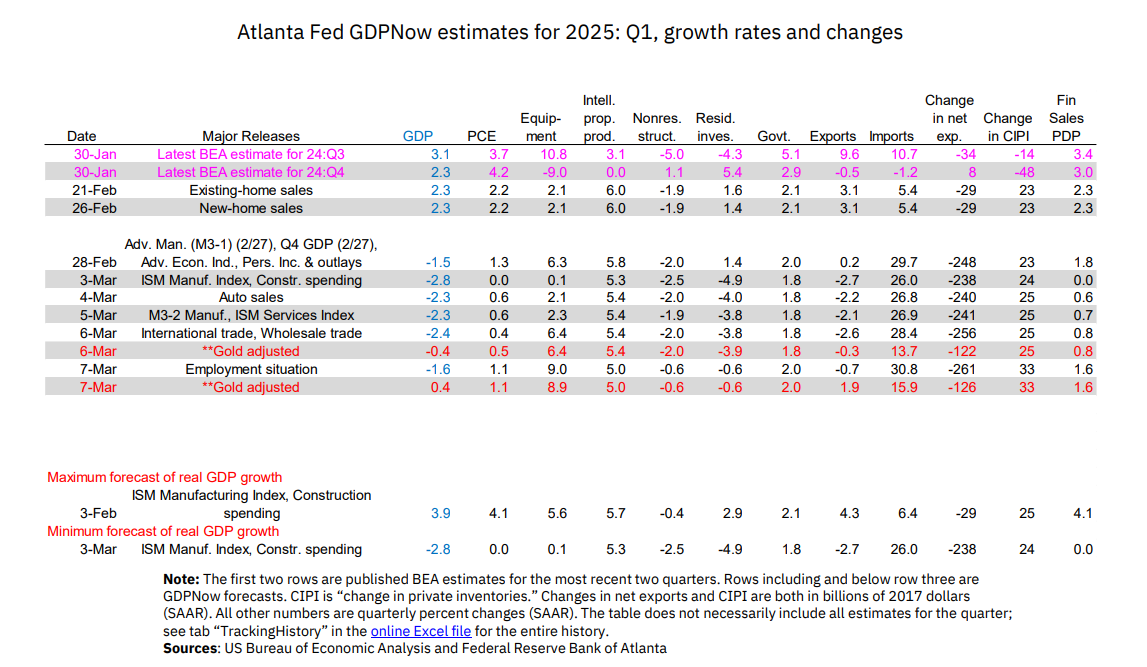

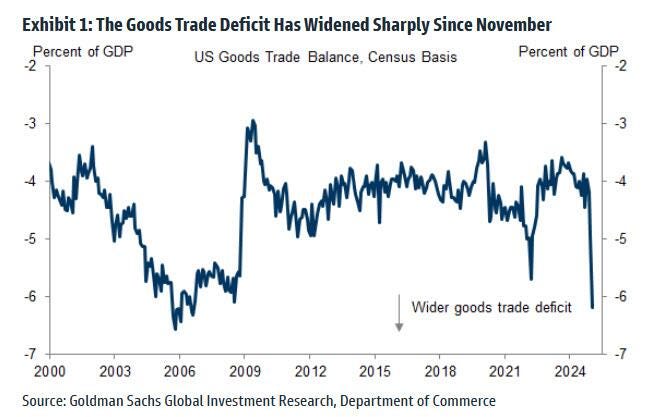

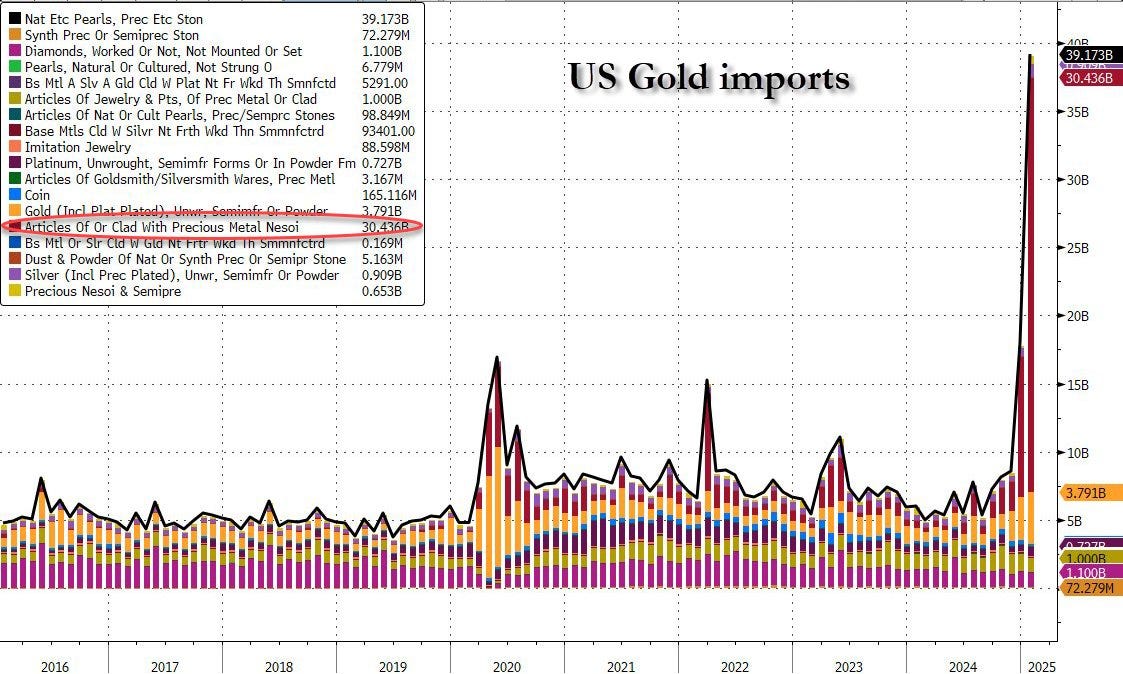

Si bien no al mismo nivel, la inusual ampliación del déficit comercial de enero, que provocó gran parte de la fuerte caída del GDPNow el 28 de febrero, y las circunstancias que la rodearon, también fueron sin precedentes en cierto sentido. Es decir, como ahora sabemos gracias al informe completo de comercio internacional del 6 de marzo—pero que hasta entonces solo podíamos sospechar con fuerza basándonos en datos anecdóticos y de fuentes ajenas al gobierno de EE.UU.—, gran parte de la ampliación del déficit comercial en enero se debió a un aumento en las importaciones de oro no monetario, que pasaron de 13.200 millones de dólares en diciembre a 32.600 millones en enero.

Esto representó casi el 60 % de la ampliación del déficit comercial de bienes.

Aunque GDPNow distingue el oro de otras importaciones, la Oficina de Análisis Económico (BEA, por sus siglas en inglés) lo incluye dentro del cálculo total de las exportaciones netas dentro del PIB. Al excluir el oro de las importaciones y exportaciones, la previsión de crecimiento general del GDPNow y la contribución de las exportaciones netas a esa previsión aumentan en aproximadamente 2 puntos porcentuales.

Las tablas de previsión adjuntas incluyen tanto la previsión estándar de GDPNow como la previsión ajustada por oro. Seguiremos actualizando el modelo estándar de GDPNow al menos hasta el final del trimestre, pero también añadiremos algunas actualizaciones ocasionales de la versión ajustada por oro.

Ya sabiendo el motivo de este “susto en el crecimiento”, “desintoxicación económica” o cómo mejor queramos llamarlo… Se me vienen dos preguntas a la cabeza: ¿Puede afectar de forma continua al crecimiento económico?¿A qué se debe este aumento repentino de las importaciones de oro?

Empecemos por la segunda pregunta… ¿A qué se debe este aumento de las importaciones? Sin duda, es MUY sorprendente:

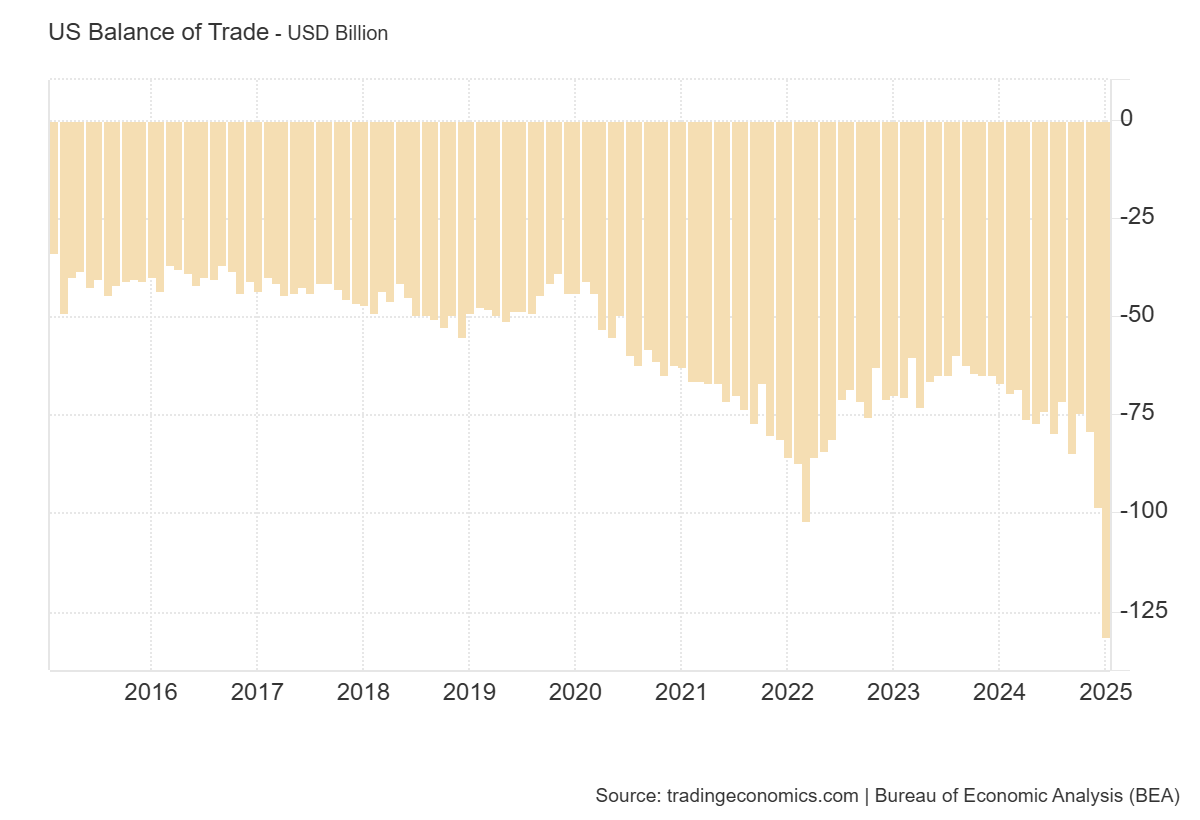

Estados Unidos registró un déficit comercial récord de 131.4 mil millones de dólares en enero de 2025, frente a un déficit revisado a la baja de 98.1 mil millones en diciembre de 2024 y superando las previsiones de un déficit de 127.4 mil millones.

Las importaciones aumentaron un 10% hasta un máximo histórico de 401.2 mil millones de dólares, impulsadas por la anticipación de los próximos aranceles.

Y eso no me lo invento yo… Lo dice la Oficina de Análisis Económico (BEA).

Siendo críticos… ¿Es solo debido al miedo por los aranceles?

Goldman Sachs duda:

La mayor parte del ensanchamiento del déficit comercial desde noviembre se ha debido al aumento de las importaciones de oro. Así es: el mismo repunte en el oro que indica que algo está (quizás irreversiblemente) roto en el sistema financiero—ya que hemos visto una demanda récord de oro físico—también está afectando a la economía de EE.UU.

El saldo comercial de bienes subió a más del 6% del PIB en enero:

Siendo la mayor parte de este aumento del déficit comercial refleja simplemente un repunte en las importaciones de oro desde Europa.

Aunque esto podría interpretarse como una compra anticipada ante posibles aranceles (una explicación), otra posibilidad es que la demanda de oro físico esté aumentando rápidamente a medida que la confianza en el oro papel y otros activos se desvanece.

Goldman señala que estas importaciones, en su mayoría, no se están adelantando desde una fecha futura, sino que se están enviando a EE.UU. por si acaso se requiere la entrega física del oro.

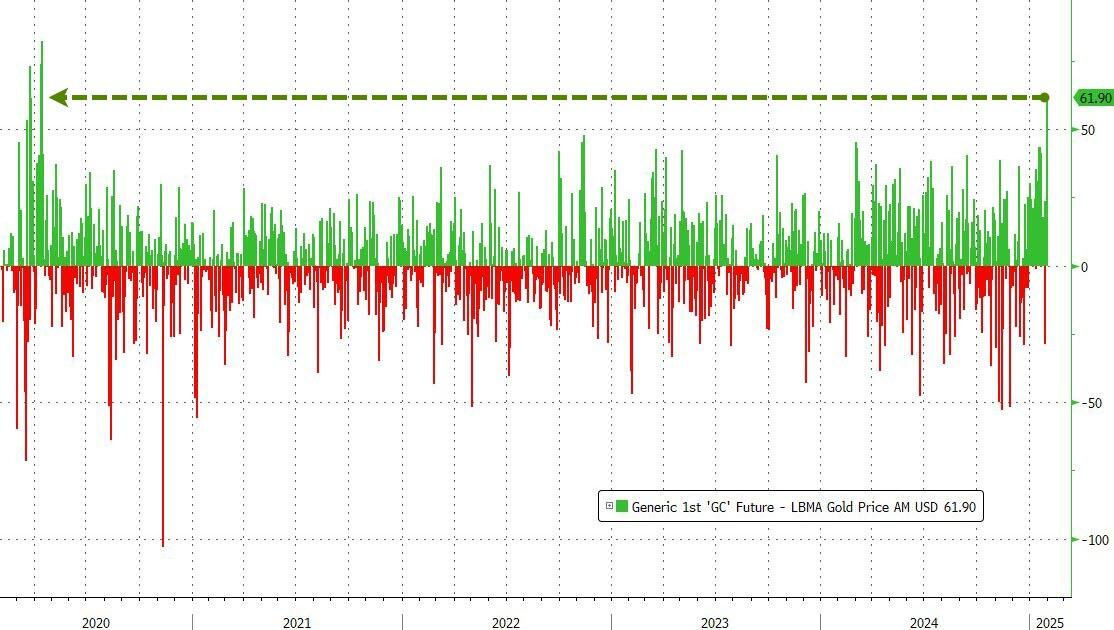

Hace unas semanas mencionabamos en estos informes la escasez de oro en Londres (LBMA), el principal mercado de oro físico en el mundo.

El diferencial de intercambio por oro físico (EFP) mide la diferencia de precio entre los futuros del Comex de Nueva York y los precios al contado del oro de Londres.

Si el precio de futuros de Comex sube por encima del precio al contado de Londres, entonces los arbitrajistas compran el oro más barato en Londres, funden las barras de 400 onzas en barras de 100 onzas, las envían (en aviones comerciales de pasajeros) a Nueva York y las entregan en Comex para asegurar las ganancias.

Esto mantiene los dos precios sincronizados.

Observamos que el EFP muestra el mayor diferencial desde… ¡la crisis del covid!

ZeroHedge

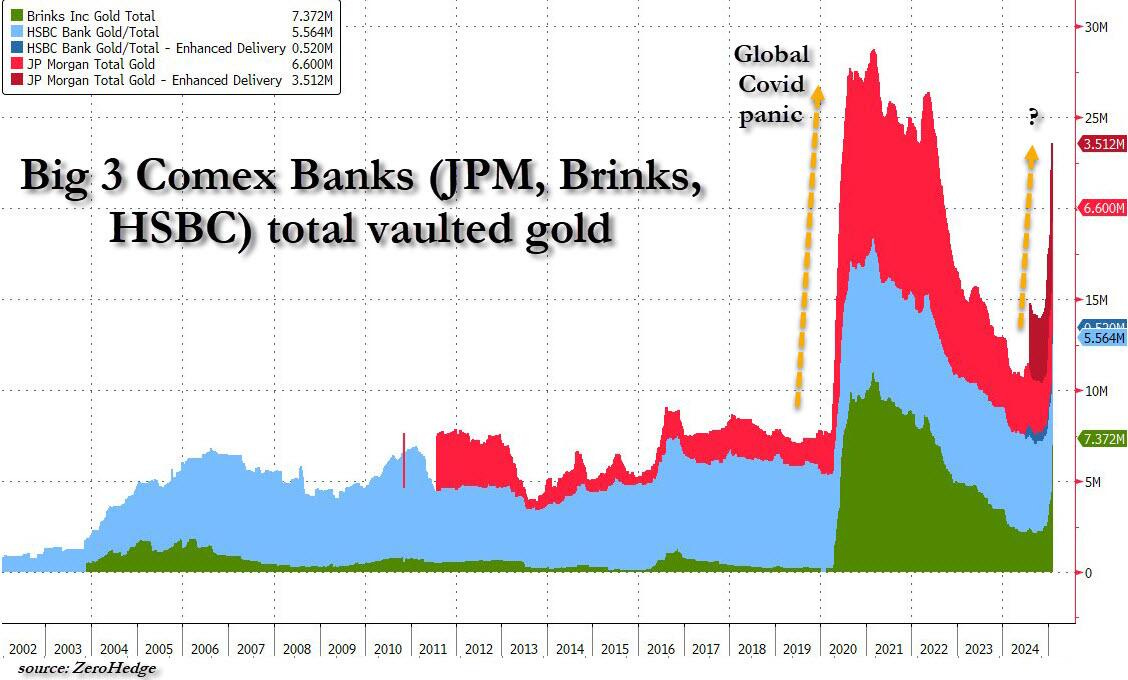

Desde finales de 2024, la cantidad de oro almacenada en las bóvedas de Comex (Commodity Exchange en Nueva York) ha crecido rápidamente… Este oro no está solo en forma de contratos de papel (futuros), sino en oro físico real almacenado en bóvedas.

El 82% del oro en las bóvedas del Comex está almacenada por tres grandes jugadores:

Brink’s

HSBC

JPMorgan (el mayor de todos, con la bóveda más grande justo al lado de la Reserva Federal de Nueva York).

ZeroHedge

Durante la pandemia, el motivo para acumular oro era claro: miedo al colapso económico. Ahora, no hay un evento tan evidente como el Covid, pero la acumulación de oro está ocurriendo nuevamente.

La pregunta clave es: ¿Qué están anticipando los grandes inversores para protegerse de esta forma?

Si se aplica un arancel estadounidense del 10% a todas las importaciones de oro de ese país, enviar oro a ese país será más caro y el arbitraje podría dejar de ser rentable.

Pero… ¿Es lo único?

Respecto a la primera pregunta planteada… ¿Afectará de forma continua al crecimiento económico?

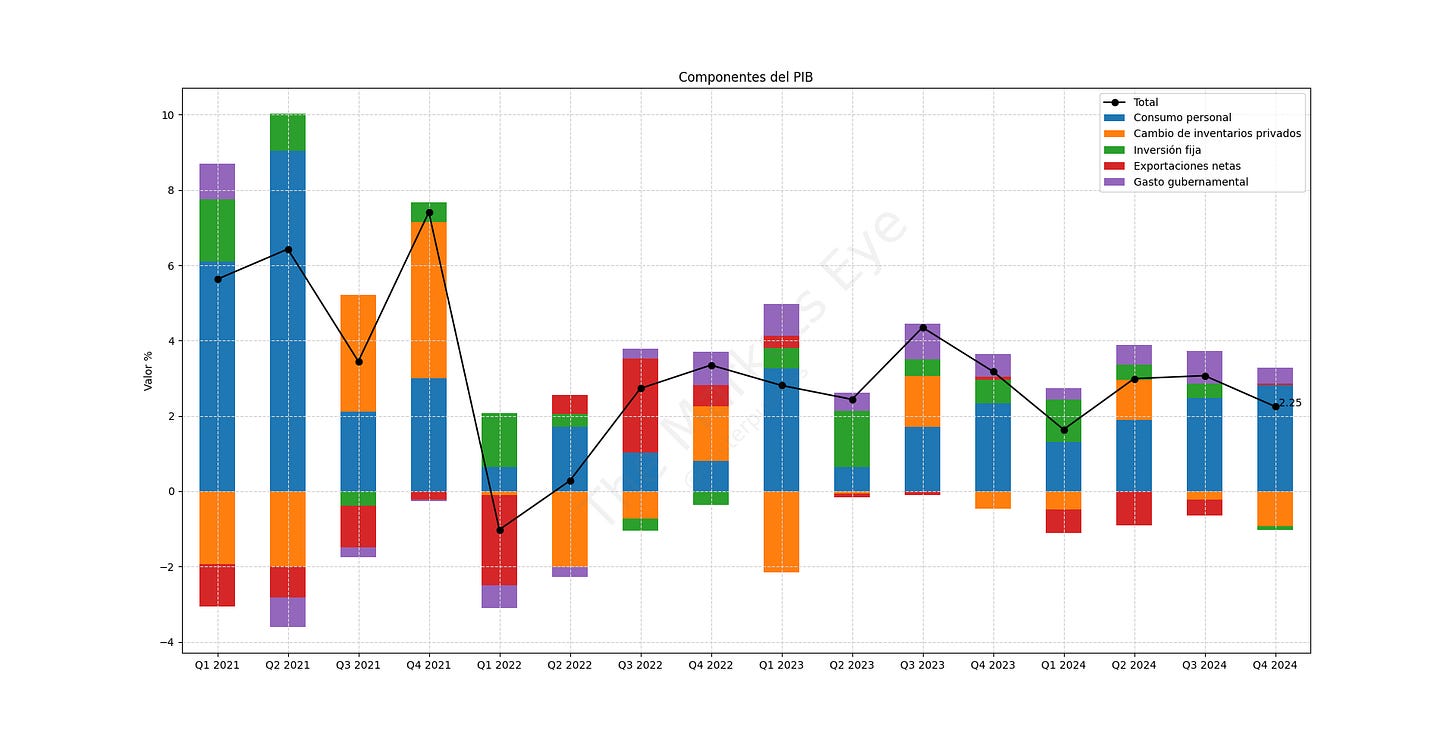

Observando en detalle los últimos datos de PIB estadounidense… En el 4º trimestre del año 2024, el crecimiento es de un 2.3%:

- El gasto personal contribuyó con más del 100% del resultado final del PIB, o un asombroso 2,82% del 2,25% registrado.

- La inversión fija restó -0,1% al resultado final del PIB.

- El cambio en los inventarios privados restó 0,93% al resultado final del PIB.

- El comercio neto (exportaciones menos importaciones) fue prácticamente neutral en -0,04%, una mejora respecto a la detracción de -0,43% en el tercer trimestre.

- El gobierno, como de costumbre, "sumó" al crecimiento, impulsando el resultado final del PIB en 0,42%.

Se puede observar como es el CONSUMO realmente el gran impulsor del crecimiento económico, además de que este fue el décimo trimestre consecutivo en el que el gobierno, es decir, la deuda federal impulsó directamente el crecimiento de EE.UU.

Por tanto, pese a que la balanza comercial puede afectar considerablemente al crecimiento económico en el primer trimestre, incluso hasta el segundo trimestre del año… La verdadera desaceleración económica deberá venir de la recesión inducida de los recortes de gasto en DOGE, y eso es lo que realmente está por impactar.

De esa “desintoxicación económica” que quieren provocar desde la adminsitracción y que están dejando bastante claro.

Tenga en cuenta que casi ninguno de los datos incorporados hasta ahora en el modelo de la Fed de Atlanta refleja el impacto de los recortes de DOGE que si que pueden afectar realmente al consumo.

Las 3 grandes patas que sostienen al consumo en mi opinión son:

Exceso de ahorro

Empleo

Crédito

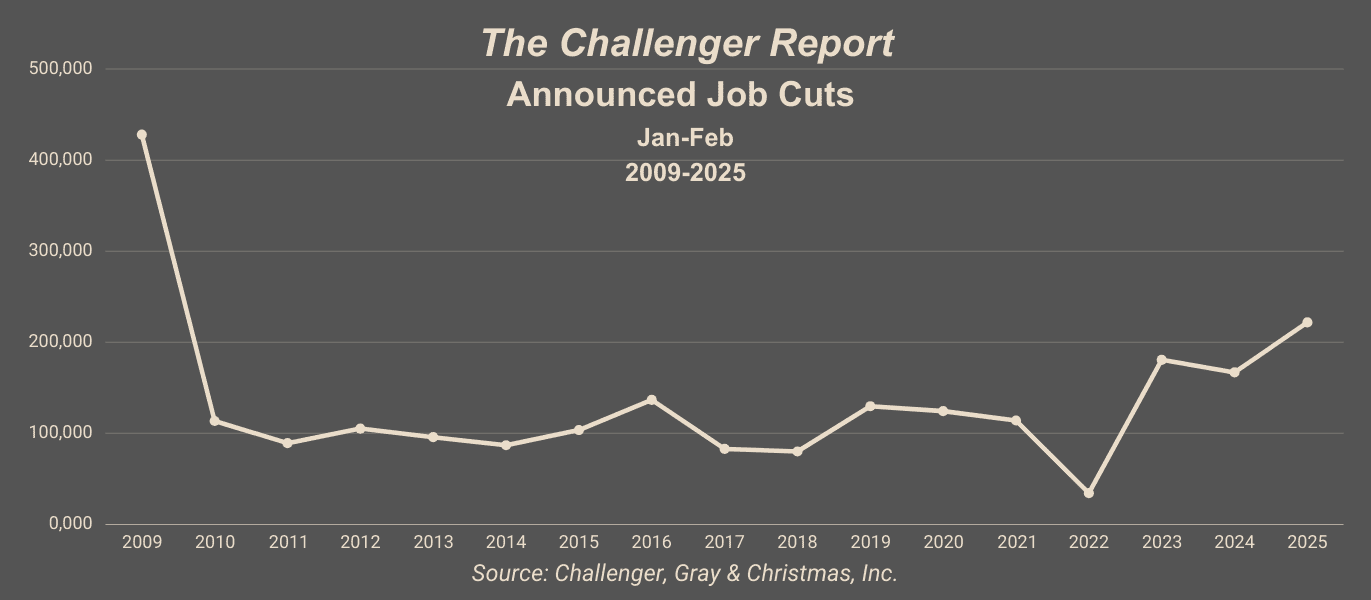

Si bien por el lado del empleo la verdadera prueba de cómo los recortes del gasto público, los despidos del gobierno federal y el impacto de los aranceles se harán más claros en los próximos meses…. El informe Challenger ya mostró que los empleadores con sede en Estados Unidos anunciaron 172.017 recortes de empleo en febrero, la cifra más alta para un mes desde 2009, cuando se registraron 186.350 recortes de empleo.

El Gobierno lideró a todos los sectores en materia de recortes de empleo en febrero. Challenger hizo un seguimiento de los 62.242 recortes de empleo anunciados por el Gobierno Federal en 17 agencias diferentes el mes pasado.

En lo que va de año, el Gobierno ha recortado 62.530 puestos, un aumento del 41.311% con respecto a los 151 recortes anunciados hasta febrero de 2024.

Muchas son las críticas a esta nueva administración, pero centrandonos exclusivamente en materia económica: ¿Era posible seguir con esa tendencia de pérdida de poder adquisitvo?

La economía mostraba un crecimiento sostenído, había pleno empleo y los mercados bursátiles estaban en máximos.

Entonces, yo me pregunto… ¿Cómo fue posible que Trump arrasara en las elecciones?

Quizás ese crecimiento económico era inducido de forma directa e indirecta por deuda gubernamental, la mayoría del empleo de baja calidad e impulsado por el Gobierno y los activos financieros simplemente se vieron revalorizados por la perida de poder adquisitivo récord que ha sufrido en estos años su contraparte, el dólar.

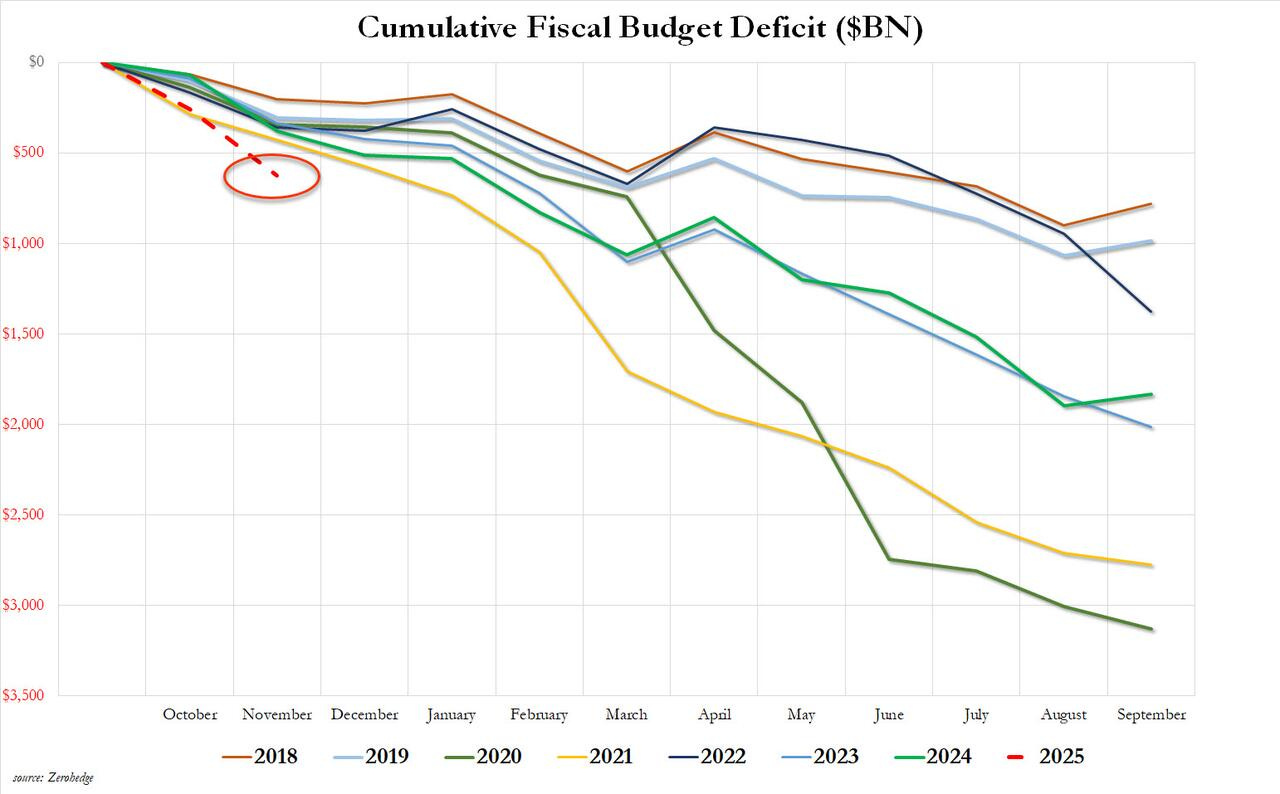

Y esto… No es que sean inventos mios… El déficit presupuestario de Estados Unidos aumentó hasta un récord de 840 mil millones de dólares en los primeros 4 meses fiscales de 2025. Sólo en enero, el déficit aumentó en 129.000 millones de dólares…

Está teniendo uno de los mayores inicios de año recientes:

ZeroHedge

Evidentemente, no tiene una tarea fácil el Secretario del Tesoro, Scott Bessent, que planea reducir la brecha al 3% del PIB, desde el 6,4% en 2024.

Los primeros pasos reduciendo los rendimientos americanos a 10 años y por tanto el pago de intereses de la deuda, ya lo está dando… Veremos el resto cómo afecta a la economía… Ya que recortar más podría ser peligroso:

El creciente número de beneficiarios de Medicare y Seguridad Social también está impulsando el gasto. Los desembolsos para veteranos también han aumentado…