In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall Street cierra con fuertes pérdidas...

El cierre de Wall Street fue bastante feo:

S&P 500: -1.76%

Nasdaq 100: -2.57%

Dow Jones: -1.48%

Russell 2000: -2.81%

El mercado sigue siendo extremadamente ilíquido, con poca profundidad en el libro de órdenes del E-mini, lo que provoca que cualquier orden grande genere movimientos bruscos, ya sea al alza o a la baja.

El ISM fue más débil de lo esperado, reforzando el "susto en el crecimiento".

Las acciones de Mag7 perdieron la asombrosa suma de 570.000 millones de dólares hoy, lideradas por la brutal caída del 10% de Nvidia, que por sí sola eliminó casi 300.000 millones de dólares en valor de mercado. Desde los máximos de diciembre, las siete han perdido más de 2,4 billones de dólares y ahora cotizan por debajo de su media móvil de 200 días.

El S&P 500 subió brevemente hasta su media móvil de 100 días, pero se desvaneció en la apertura y luego cayó FUERTE al romper el umbral clave de los CTA de mediano plazo.

Ahora, todas las grandes empresas están por debajo de sus 100 DMA, mientras que las de pequeña capitalización han perforado incluso sus 200 DMA.

El VIX repuntó por encima de 24.

Los rendimientos de los bonos del Tesoro también se desplomaron, con el rendimiento de referencia cayendo con fuerza.

El dólar cerró a la baja y no logró recuperarse de las ventas nocturnas, a pesar del desplome en las acciones. Sorprendentemente, tampoco reaccionó a los aranceles de Trump previstos para mañana.

El WTI tocó su nivel más bajo desde principios de diciembre.

Mientras tanto:

Oro: +1.19%

Bitcoin: -9%

Día de sangre en los mercados.

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

En el informe completo de hoy…

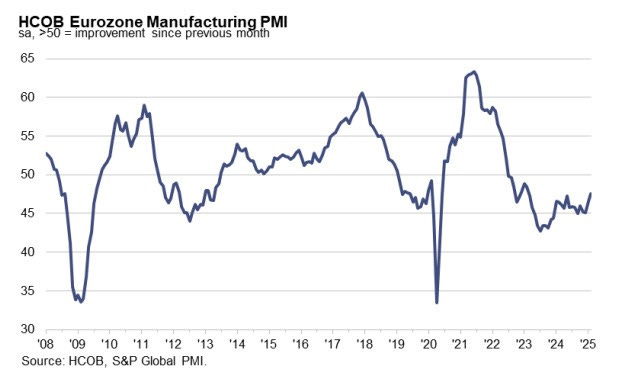

PMI Manufacturero Eurozona

El PMI manufacturero de la eurozona en febrero se situó en 47.6, por encima del estimado de 47.3 y del dato previo de 47.3.

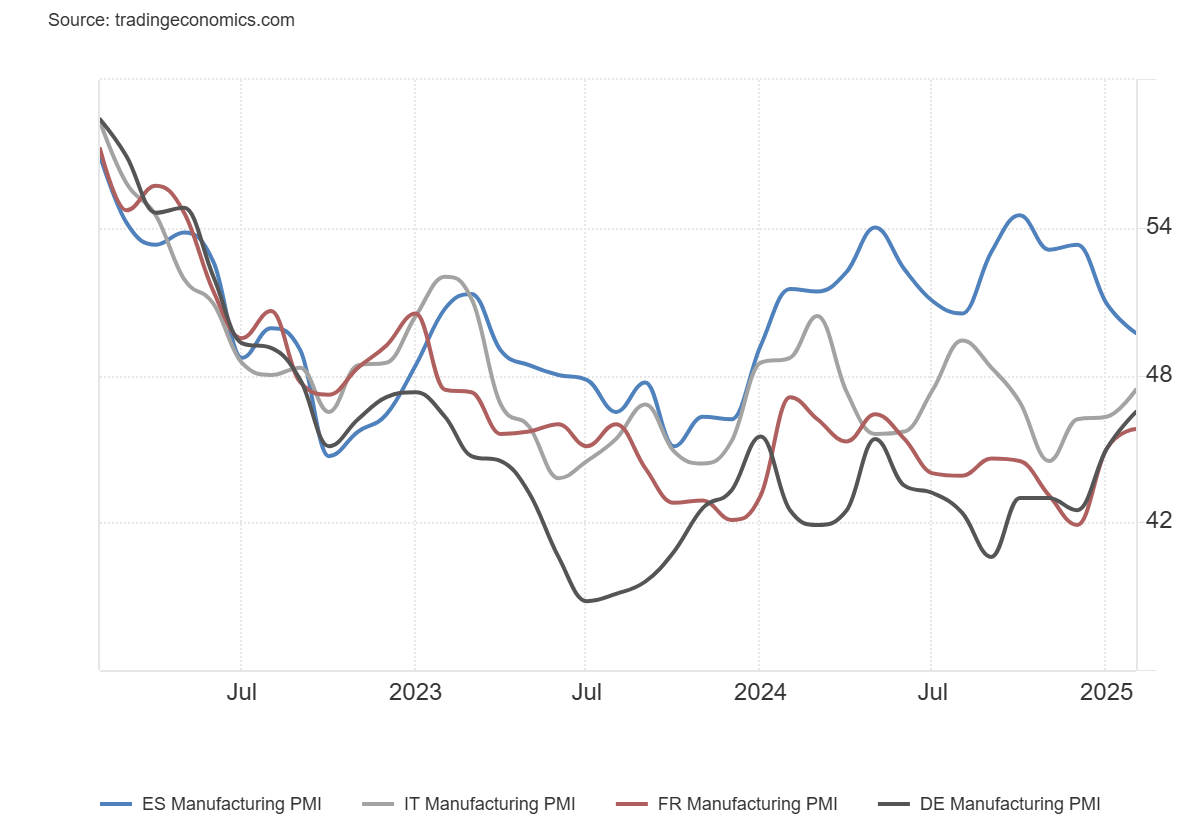

Los datos del PMI manufacturero de febrero en la eurozona muestran un panorama mixto:

España: 49.7 (por debajo del estimado de 51.4 y del previo de 50.9). Indica que la actividad manufacturera ha vuelto a contraerse, tras haber superado el umbral de 50 en enero.

Italia: 47.4 (mejor que el estimado de 46.7 y el previo de 46.3). Aunque sigue en contracción, la desaceleración se está moderando.

Francia: 45.8 (ligeramente por encima del estimado de 45.5, pero sin cambios respecto al dato previo). La contracción persiste en el sector manufacturero francés.

Alemania: 46.5 (mejor que el estimado de 46.1 y superior al dato previo de 46.1). Muestra cierta estabilización en la mayor economía industrial de la eurozona.

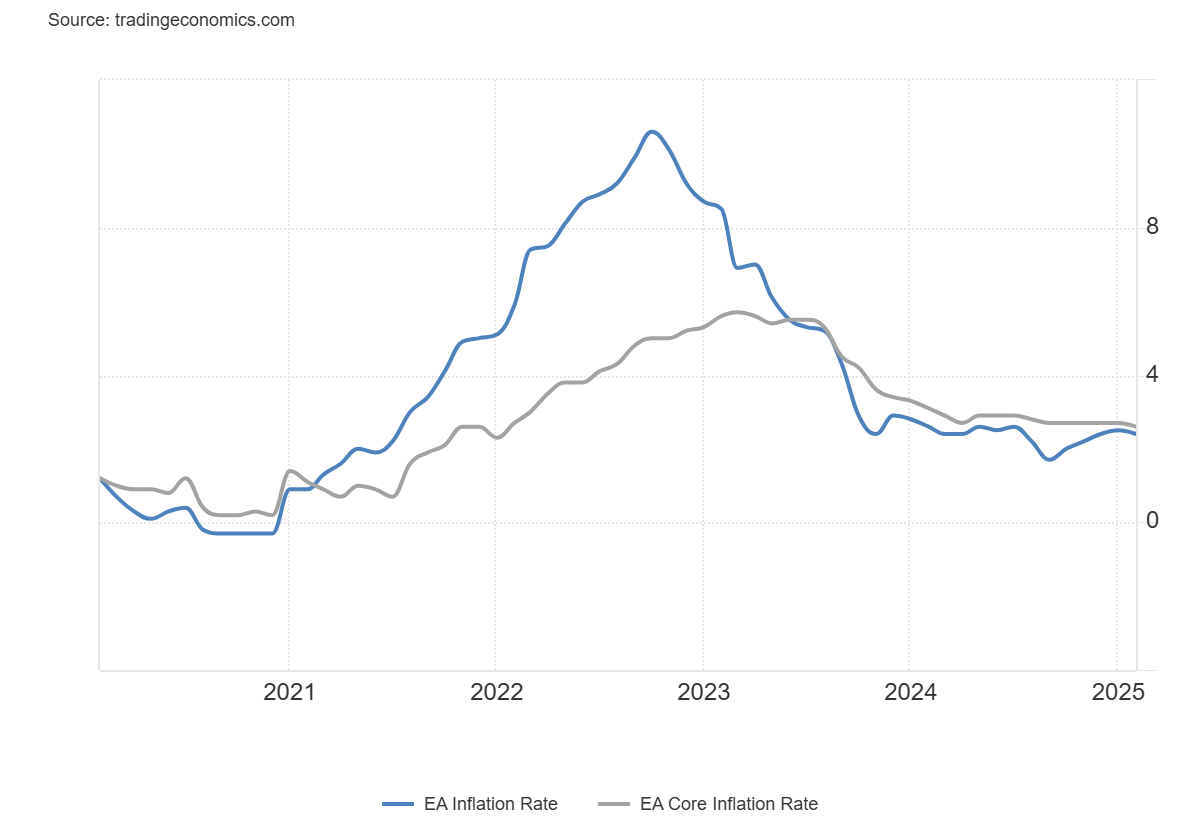

Inflación Eurozona

Los precios en la Eurozona crecieron un 0.5% en febrero, su mayor aumento desde abril de 2024.

Esto situó la tasa de inflación anual en el 2,4%, frente al 2,5% registrado en enero (máximo en seis meses), pero ligeramente por encima de las expectativas del mercado (2,3%).

El crecimiento de los precios se ralentizó en los servicios (3,7% frente a 3,9% en enero) y la energía (0,2% frente a 1,9%), mientras que la inflación repuntó en los alimentos no elaborados (3,1% frente a 1,4%) y los bienes industriales no energéticos (0,6% frente a 0,5%).

La tasa de inflación subyacente, que excluye los volátiles precios de los alimentos y la energía, también se redujo al 2,6%, ligeramente por encima de las previsiones del mercado del 2,5%, pero marcando su nivel más bajo desde enero de 2022.

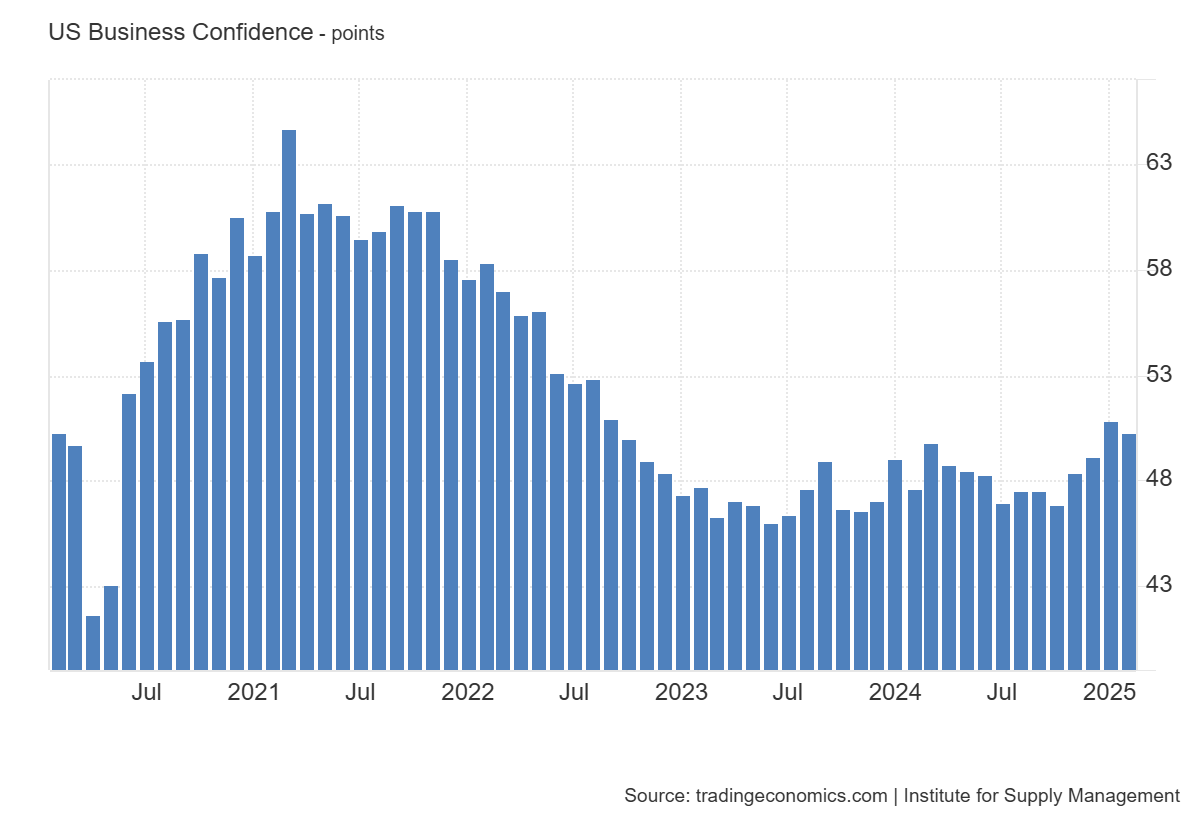

ISM Manufacturero

El ISM Manufacturing PMI cayó a 50,3 en febrero de 2025 desde 50,9 en enero, por debajo de las previsiones de 50,5. La lectura indica un crecimiento más lento en el sector manufacturero, ya que "la demanda se desaceleró, la producción se estabilizó y los recortes de personal continuaron mientras las empresas experimentaban el primer impacto operativo de la nueva política arancelaria de la administración.

El crecimiento de los precios se aceleró debido a los aranceles, lo que provocó retrasos en la colocación de nuevos pedidos, interrupciones en las entregas de proveedores e impactos en los inventarios manufactureros", afirmó Timothy Fiore, presidente del ISM.

Los nuevos pedidos cayeron al nivel más bajo desde marzo de 2022 (48,6 vs 55,1). El empleo (47,6 vs 50,3) también entró en territorio de contracción y la producción se desaceleró bruscamente (50,7 vs 52,5).

Además, las presiones sobre los precios se intensificaron hasta su nivel más alto desde junio de 2022 (62,4 vs 54,9). Mientras tanto, los inventarios se mantuvieron prácticamente estables (49,9 vs 45,9), la cartera de pedidos se contrajo menos (46,8 vs 44,9) y las entregas de proveedores (54,5 vs 50,9) indicaron una mayor desaceleración en los tiempos de entrega.

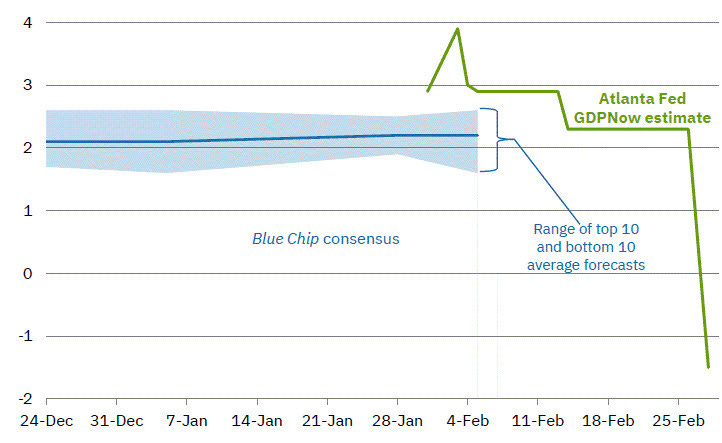

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el primer trimestre de 2025 es del -2,8 % al 3 de marzo, una caída desde el -1,5 % del 28 de febrero.

Tras los datos publicados esta mañana por la Oficina del Censo de EE.UU. y el Instituto de Gestión de Suministros (ISM), la previsión de crecimiento del gasto real en consumo personal y de la inversión fija privada real en el primer trimestre cayó del 1,3 % y 3,5 %, respectivamente, a 0,0 % y 0,1 %.

Gracias por leer

Diego