Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con alzas generalizadas, pero lastrado por los 7 magníficos: SPX +0.11%, NDX -0.13%, Dow +0.52%, Russell +1.13%.

Noticias más suaves sobre los aranceles y un IPP inferior a lo esperado ofrecieron cierto alivio a los mercados desde primera hora. Sin embargo, poco más ocurrió en términos de impulso significativo.

Las acciones de pequeña capitalización fueron las que tuvieron mejor desempeño, con el Dow logrando mantener las ganancias, mientras que el Nasdaq quedó rezagado una vez más. El S&P se mantiene cerca de su media móvil de 100 días, pero por segundo día consecutivo rechaza el nivel de 5800 puntos. Todos los 7 magníficos cerraron en negativo, debilitando aún más al NDX.

Los bonos del Tesoro tuvieron resultados mixtos durante el día, con los de corto plazo obteniendo mejores resultados. Los rendimientos de los bonos del Tesoro a 30 años superaron el 5,00% por primera vez desde principios de noviembre de 2023.

El dólar retrocedió, borrando las ganancias obtenidas el viernes tras los datos de nóminas. El oro subió modestamente debido a la debilidad del dólar, mientras que el Bitcoin logró recuperarse tras la caída a los 90.000 dólares registrada ayer.

Los precios del petróleo cayeron hoy, con el WTI nuevamente por debajo de los 78 dólares.

El foco…

Tres de las cuatro mayores ventas del S&P en los últimos 18 meses han tenido lugar cuando los rendimientos del 10Y subieron hacia el 4,5%.

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.11%

🟢 Dow Jones +0.52%

🔴 Nasdaq100 -0.13%

🟢 Russell2000 +1.13%

Otros activos

🔴 WTI -0.52%

🟢 XAU/USD +0.54%

🟢 BTC/USD +2.30%

Europa

🟢 German DAX +0.69%

🔴 Stoxx 600 -0.08%

🟢 France's CAC +0.20%

🟢 Spain's Ibex +0.55%

Asia

🔴 Nikkei 225 -1.83%

🟢 Hang Seng +1.83%

🟢 Nifty 50 +0.39%

Divisas

🔴 DXY -0.41% ≈ 108,884

🟢 EUR/USD +0.62%

🟢 USD/JPY +0.31%

🟢 GBP/USD +0.10%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Noticias más suaves sobre los aranceles y un IPP inferior a lo esperado ofrecieron cierto alivio a los mercados desde primera hora. Sin embargo, poco más ocurrió en términos de impulso significativo.

Las acciones de pequeña capitalización fueron las que tuvieron mejor desempeño, con el Dow logrando mantener las ganancias, mientras que el Nasdaq quedó rezagado una vez más.

El S&P se mantiene cerca de su media móvil de 100 días, pero por segundo día consecutivo rechaza el nivel de 5800 puntos.

Todos los 7 magníficos cerraron en negativo, debilitando aún más al NDX. y dejando al ETF MAGS en la media de 50 sesiones:

Renta fija

Los bonos del Tesoro tuvieron resultados mixtos durante el día, con los de corto plazo obteniendo mejores resultados.

ZeroHedge

Los rendimientos de los bonos del Tesoro a 30 años superaron el 5,00% por primera vez desde principios de noviembre de 2023.

Divisas y materias primas

El dólar retrocedió, borrando las ganancias obtenidas el viernes tras los datos de nóminas.

El oro subió modestamente debido a la debilidad del dólar, mientras que el Bitcoin logró recuperarse tras la caída a los 90.000 dólares registrada ayer.

Los precios del petróleo cayeron hoy, con el WTI nuevamente por debajo de los 78 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Eli Lilly (LLY): Los resultados preliminares del cuarto trimestre fueron débiles, aunque el punto medio de las perspectivas para 2025 superó las expectativas.

JPMorgan (JPM): El COO Pinto se retirará a finales de 2026, siendo reemplazado por Piepszak. Sin embargo, un portavoz de la compañía declaró posteriormente que ella no quiere ser considerada para CEO. CNBC informó que esta reorganización en la gestión no afectará la línea de tiempo de retiro de Jamie Dimon.

TSMC (TSM): Mantiene los pedidos de equipos para el empaquetado Chip-on-Wafer-on-Substrate (CoWoS), a pesar de rumores sobre una menor demanda por parte de Nvidia (NVDA).

Broadcom (AVGO): Firmó una nueva línea de crédito revolvente no garantizada de USD 7.500 millones por cinco años.

KB Home (KBH): Superó las expectativas de EPS e ingresos, acompañado de comentarios optimistas y una guía mejor de lo esperado.

Danaher (DHR): Espera un crecimiento de ingresos del cuarto trimestre de 2024 en un solo dígito bajo, superando la guía anterior de una disminución.

Apple (AAPL): China aumentó los controles de exportación sobre Apple y otras empresas tecnológicas estadounidenses, lo que ha retrasado los envíos de equipos de producción a el sudeste asiático e India.

Signet (SIG): Redujo la guía del cuarto trimestre y reportó una caída del -2% en ventas comparables durante las fiestas.

H&E Equipment (HEES): Será adquirida por United Rentals (URI) por USD 92/acción en efectivo.

Applied Digital (APLD): El banco de inversión Macquarie invertirá USD 5.000 millones en los centros de datos de IA de la compañía y adquirirá un 15% de participación, según reporta WSJ.

Teladoc Health (TDOC): Anunció una colaboración con Amazon (AMZN) para ampliar el acceso a sus programas de condiciones crónicas.

La UE está reevaluando investigaciones sobre Apple (AAPL), Meta Platforms (META) y Alphabet (GOOGL) debido a una mayor presión de EE. UU.; sin embargo, un portavoz de la UE negó esto posteriormente.

Meta Platforms (META): Según Bloomberg, planea recortar al 5% de sus empleados con menor rendimiento, según un memo interno. Meta tiene como objetivo alcanzar una tasa de desgaste del 10% al final del ciclo de rendimiento.

Boeing (BA): Entregas/pedidos (dic.): Entregas 30 (anterior 13 mes a mes); pedidos netos de 2024: 377. Entregas 2024: 348 (frente a 766 entregas de Airbus).

La FTC acusó a Cigna (CI), CVS Health (CVS) y United Health (UNH) de abusar de las reglas de intermediarios al sobrecargar a pacientes por tratamientos clave como cáncer, esclerosis múltiple, VIH y trasplantes de órganos. Se descubrió que estas tres empresas inflaron los precios de medicamentos en USD 7.300 millones entre 2017 y 2022; los gerentes de beneficios farmacéuticos probablemente dirigen recetas más rentables a sus farmacias afiliadas.

Pfizer (PFE): Planea vender unas 700 millones de acciones de Haleon (HLN), aproximadamente el 7,7% de su capital social.

Archer-Daniels-Midland (ADM): Fue degradada por BofA, señalando que las perspectivas de rentabilidad se han "deteriorado considerablemente en los últimos meses".

Las Vegas Sands (LVS): Fue degradada por Morgan Stanley.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron el martes con pocos cambios, ya que la presión de los rendimientos en aumento continuó pesando sobre los mercados regionales, mientras la amenaza inminente de aranceles por parte del presidente electo de EE. UU., Donald Trump, mantenía a los inversores en alerta.

El índice paneuropeo STOXX 600 (.STOXX) se mantuvo estable, cerrando en 508.31 puntos tras una caída del 1.4% en las dos sesiones previas.

El rendimiento del bono alemán a 10 años subió al 2.62%, su nivel más alto desde julio de 2024, mientras que el rendimiento del bono italiano a 10 años alcanzó el 3.819%.

Los rendimientos de los bonos alemanes subieron por décima sesión consecutiva, su racha más larga desde una serie de 11 días a principios de 2022, que fue la más extensa desde al menos 2015, según datos de LSEG.

El sector de salud (.SXDP) fue el que más pesó en el índice de referencia, cayendo un 1.6%. El sector energético (.SXEP) también sufrió, con una caída cercana al 1%, mientras las acciones de BP (BP.L) bajaron un 2.5% tras anunciar que los menores márgenes de refinación reducirían su beneficio del cuarto trimestre entre $100 y $300 millones.

Ofreciendo cierto soporte a las pérdidas, el sector automovilístico (.SXAP) avanzó cerca del 1%. Un informe de Bloomberg sugirió que el equipo económico de Trump está considerando un aumento gradual de los aranceles, lo que benefició a este sector sensible a las tarifas. Por su parte, los bancos de la zona euro (.SX7E) subieron un 1.7%.

Los analistas predicen que el mercado de renta variable europeo podría permanecer en un patrón de espera hasta que Trump asuma oficialmente la presidencia el 20 de enero. A nivel global, los mercados están nerviosos ante la posibilidad de que la Reserva Federal reduzca menos las tasas de interés este año, tras sólidos datos de empleo en EE. UU. y el riesgo de que los aranceles de Trump aviven la inflación.

Mientras tanto, el primer ministro francés, François Bayrou, abrió la puerta a renegociar una reforma de pensiones de 2023 para ganar el apoyo de los legisladores de izquierda que su gobierno minoritario necesita para aprobar el presupuesto de 2025. El índice de referencia francés CAC 40 (.FCHI) subió un 0.2%.

Algunos comentarios de acciones

Las acciones de JD Sports Fashion (JD.L) cayeron un 6.3% después de que el minorista británico de ropa deportiva redujera su previsión de beneficios y advirtiera que era "cauteloso" respecto al próximo año.

Las acciones de Ocado Group (OCDO.L) saltaron un 9.5% después de que su empresa conjunta con Marks & Spencer (MKS.L), Ocado Retail, reportara un mayor crecimiento de ventas en el cuarto trimestre.

Temenos (TEMN.S) subió un 5.3% tras reportar resultados del cuarto trimestre mejores de lo esperado.

En la sesión asíatica…

Los mercados asiáticos rebotaron con las acciones chinas liderando las ganancias, después de que se informara que el equipo del presidente electo de EE. UU., Donald Trump, está considerando adoptar un enfoque gradual para aumentar los aranceles, lo que impulsó el optimismo.

El MSCI China Index rompió una racha de seis días consecutivos de pérdidas, subiendo más del 2.7%, su mejor rendimiento en un mes, tras declaraciones del principal regulador de valores del país, quien anunció que trabajará en un mecanismo para estabilizar el mercado.

De manera más amplia, el MSCI Asia Pacific Index avanzó hasta un 0.6%, con Tencent y Meituan entre los principales impulsores del alza. Las acciones en India también se recuperaron tras las fuertes ventas de la sesión anterior.

Sin embargo, el avance del índice de referencia asiático se vio limitado por las pérdidas en empresas japonesas relacionadas con semiconductores, después de que nuevas restricciones estadounidenses a las exportaciones de chips generaran cautela en el sector. Las acciones japonesas cerraron en su nivel más bajo desde noviembre de 2024.

Eventos relevantes de la jornada

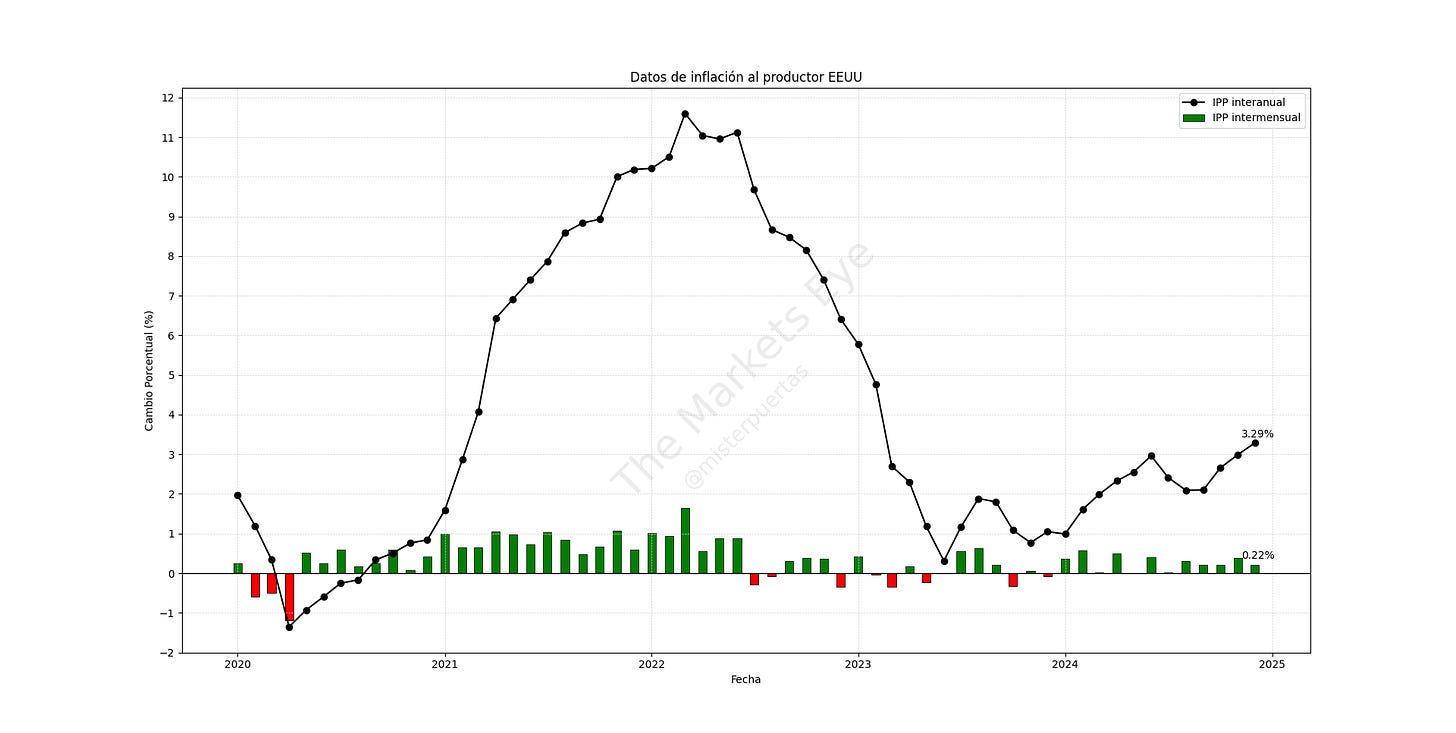

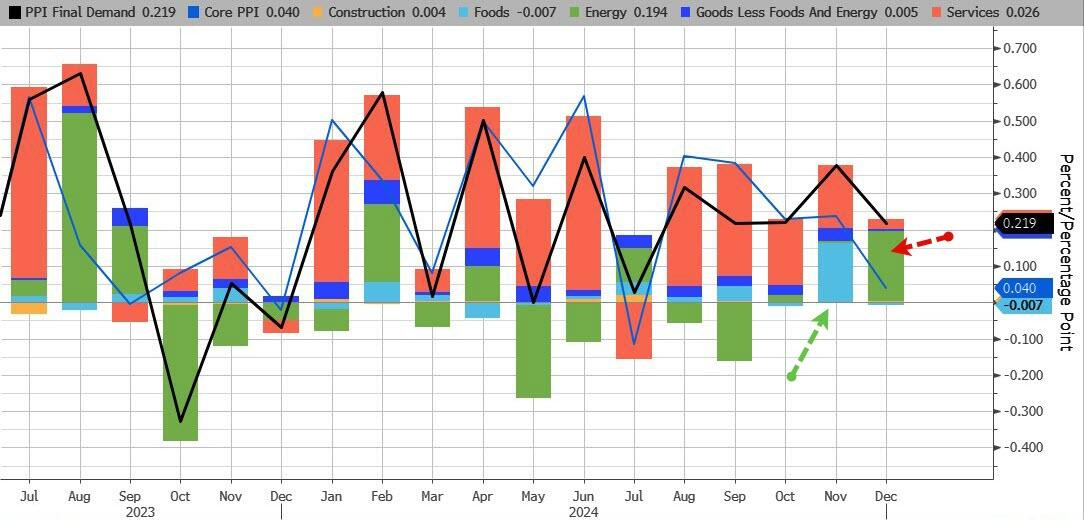

IPP estadounidense

Los precios al productor en EE. UU. aumentaron un 0.22% mensual en diciembre de 2024, por debajo del 0.4% en noviembre, que fue el mayor aumento en cinco meses, y comparado con las previsiones de un 0.3%.

En términos anuales, la inflación de precios al productor aceleró por tercer mes consecutivo hasta el 3.3%, la tasa anual más alta desde febrero de 2023, pero por debajo de las expectativas del 3.4%.

Los precios de los bienes subieron un 0.6%, liderados por un aumento del 9.7% en la gasolina. Los precios de la electricidad residencial, carnes, vehículos motorizados, combustibles gaseosos y frutas frescas también aumentaron.

En contraste, los precios de los vegetales frescos y secos cayeron un 14.7%.

Mientras tanto, los precios de los servicios se mantuvieron sin cambios, ya que un avance del 2.2% en los servicios de transporte y almacenamiento compensó las caídas en los costos de servicios menos comercio, transporte y almacenamiento (-0.2%) y los servicios comerciales (-0.1%).

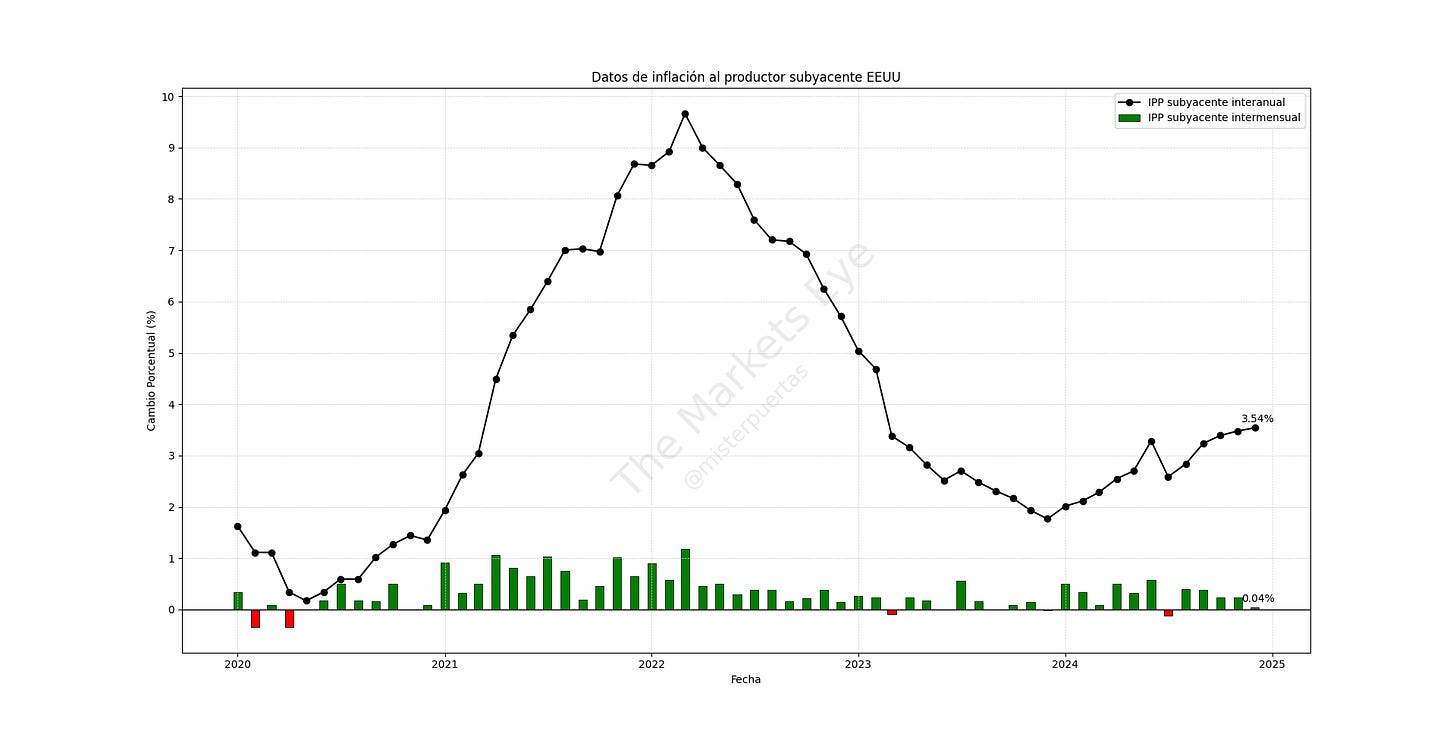

Mientras tanto, el PPI subyacente se mantuvo sin cambios intermensuales, después de un aumento del 0.2% en noviembre, y comparado con las previsiones de un 0.3%.

La tasa anual subyacente subió ligeramente al 3.5%, también ampliamente por debajo de las previsiones del 3.8%.

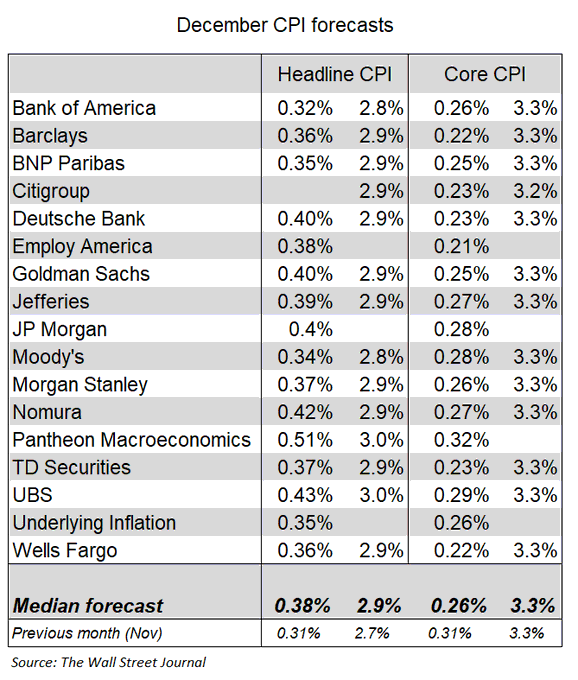

Para el IPC de mañana, se espera que el IPC de diciembre muestre que los precios subyacentes subieron un poco menos que en noviembre, un 0,26%, para mantener la tasa interanual en el 3,3%.

Según la mediana de las previsiones, el IPC general subirá un poco más, con lo que la inflación a 12 meses se situará en el 2,9%.

¿Un IPP débil significa un IPC débil?

Recientemente, es algo raro que el Departamento de Trabajo publique los datos del IPP antes que los del IPC, pero antes de 2018, era la norma.

Repasando 10 años de historia:

Cuando tanto el IPP general como el subyacente no alcanzan las expectativas (como ocurrió en la publicación de hoy), el IPC del mismo mes solo ha sido superior en el 21% de las ocasiones.

En tales casos, cumple las expectativas el 39% de las veces y también es más suave de lo esperado el 39% de las veces.

Esto sugiere que es menos probable que el IPC de diciembre del miércoles sea más alto de lo que espera Wall Street.

Situación de mercado y rendimientos

Desde primera hora el rebote de ayer fue impulsado por noticias sobre los aranceles:

Los miembros del equipo económico entrante del presidente electo Donald Trump están discutiendo aumentar lentamente los aranceles mes a mes, un enfoque gradual destinado a aumentar la capacidad de negociación y al mismo tiempo ayudar a evitar un aumento de la inflación, según personas familiarizadas con el asunto.

Una idea implica un programa de tarifas graduadas que se incrementarían entre un 2% y un 5% por mes, y dependería de las autoridades ejecutivas bajo la Ley de Poderes Económicos de Emergencia Internacional, dijeron las personas.

La propuesta está en sus primeras etapas y aún no ha sido presentada a Trump, dijeron las personas, una señal de que un enfoque escalonado mensual está en una etapa temprana del proceso de deliberación.

La noticia es vía BBG, pero no la veo muy sólida... Es obvio que ahora se están descontando unos aranceles que de primeras no se van a poder llevar a cabo... Pero esta es la tipica noticia que te desmiente Trump en un tweet, como la semana pasada con la de WP.

TomasOnMarket

Algo que ofreció cierto alivio por el lado de los rendimientos, más tarde ayudado por el IPP:

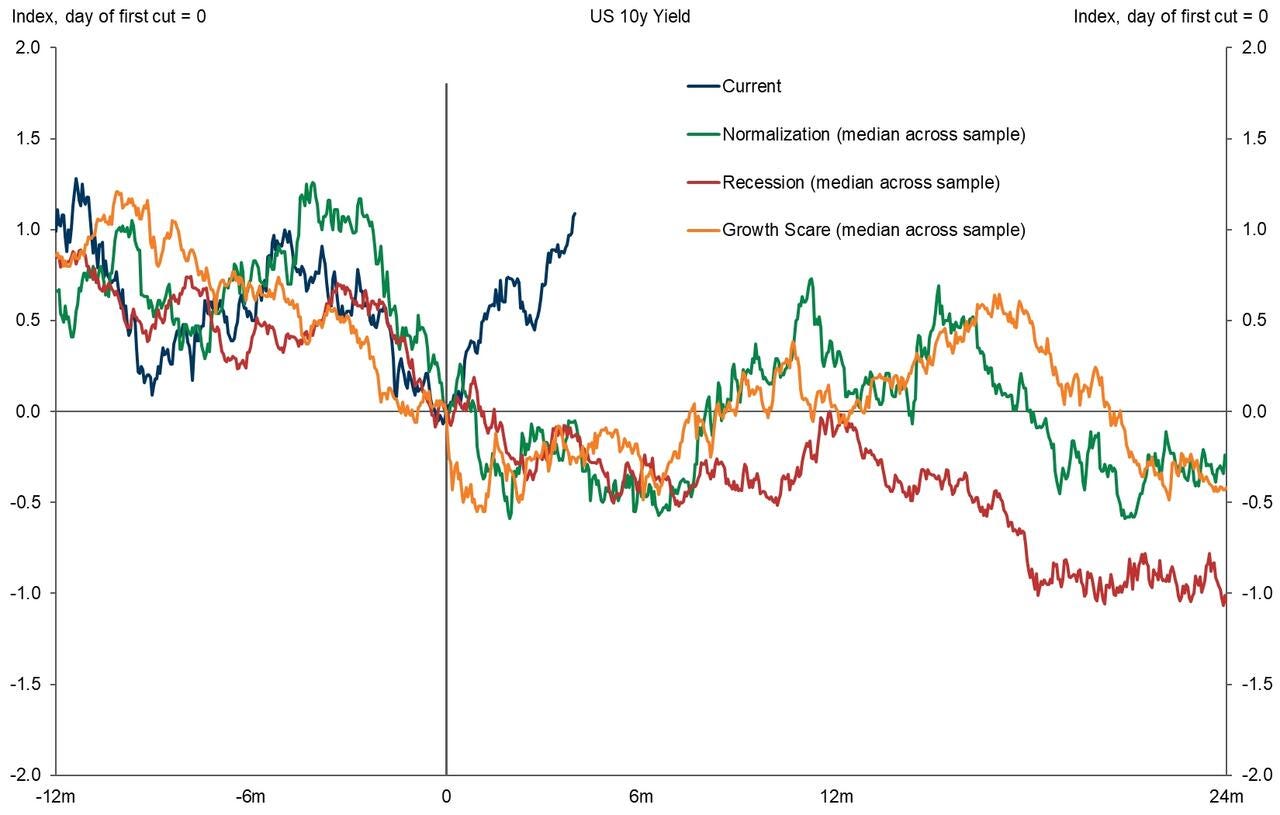

Ya sabemos que estamos en un punto inusual en los rendimientos, solo comparable con la decada de los 80… En los últimos 40 años bajadas de tipos han sido acompañadas de caidas en los rendimientos:

Algo que evidentemente lastra a la renta variable:

Tres de las cuatro mayores ventas del S&P en los últimos 18 meses han tenido lugar cuando los rendimientos del 10Y subieron hacia el 4,5%.

A la expectativa de los resultados empresariales también:

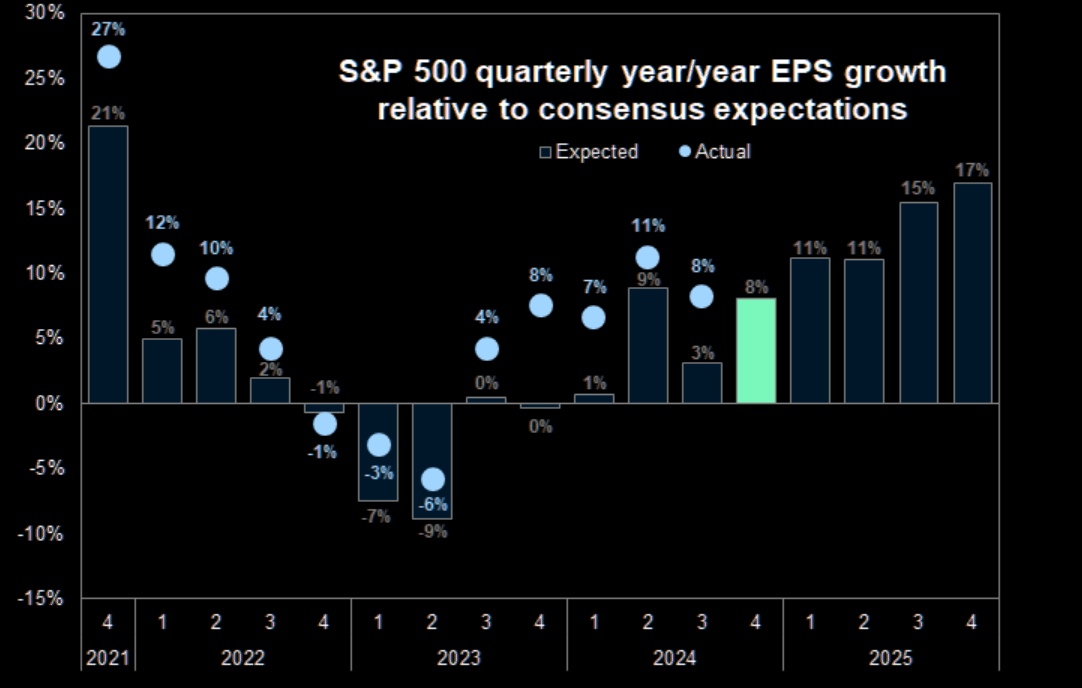

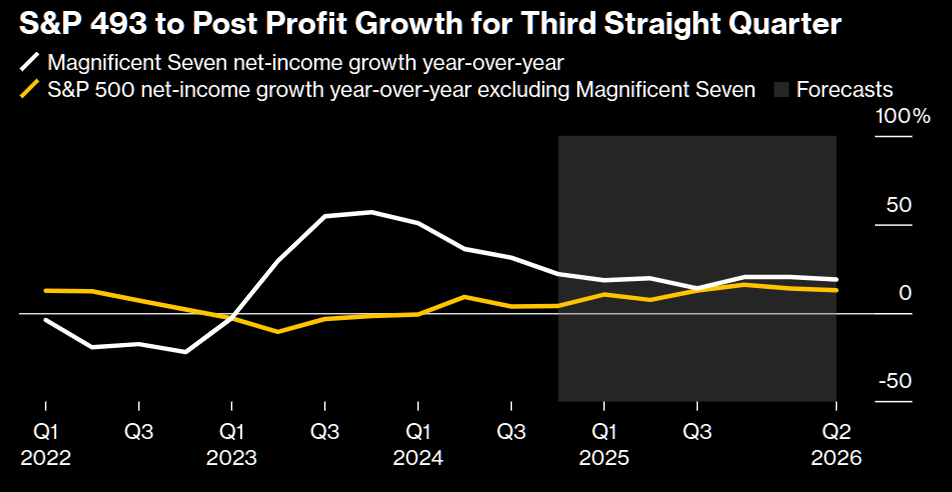

El crecimiento real de las ganancias del S&P 500 ha superado las expectativas durante los últimos años. La situación en este trimestre parece similar, con el listón más bajo. Echemos un vistazo a lo que importa por encima de las ganancias.

Se espera que las empresas fuera del sector tecnológico informen un tercer trimestre consecutivo de crecimiento de las ganancias, con ganancias que se estima que aumentarán un 4% y se acelerarán hacia aumentos de dos dígitos en los primeros tres meses de 2025, según datos compilados por BI.

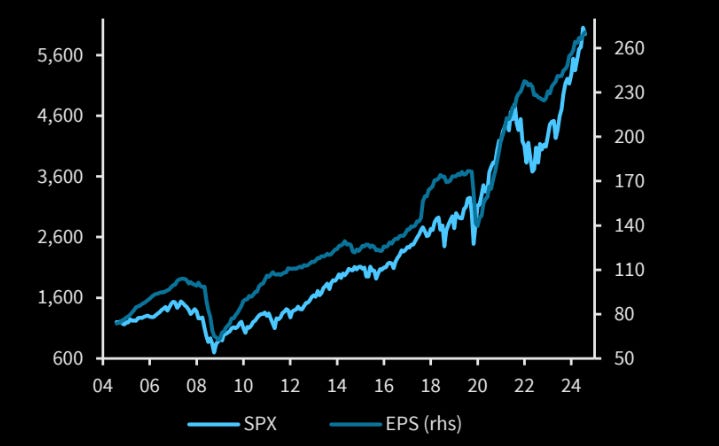

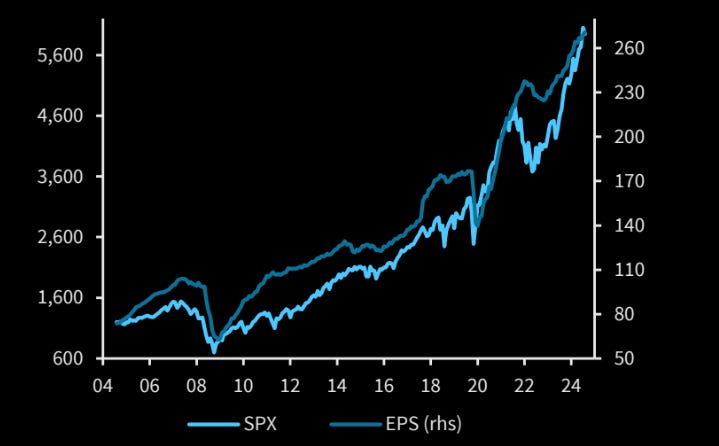

Rendimiento de precios alineado con EPS para el S&P 500...

Aunque no en los 7 magníficos:

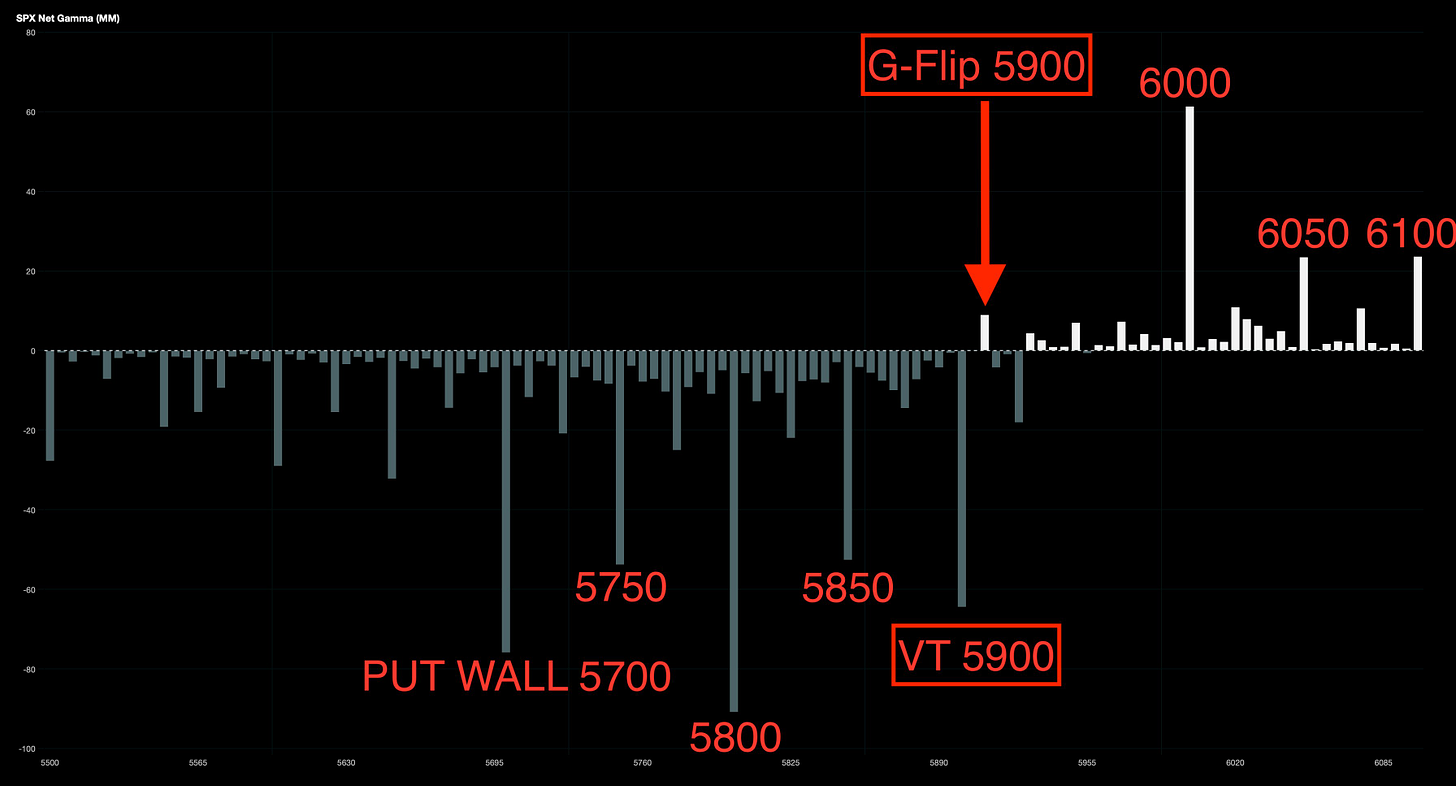

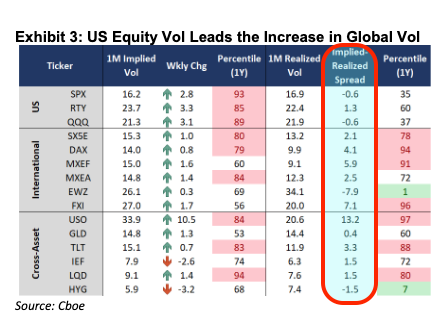

El SPX logró rebotar ayer en la Put Wall en 5800. La volatilidad fue vendida de manera constante durante todo el día, lo que provocó una disminución general en la volatilidad implícita, ya que los rebotes tienden a reducirla de forma significativa.

J.J Monotoya

Nos marcaríamos en este momento como nivel más importante el 5900, dónde esta el VT.

VT (Volatility Trigger™): Es donde la volatilidad se vuelve peligrosamente alta para los inversores, así como peligrosa para las carteras grandes y muchos tipos de diferenciales de crédito. Caer por debajo del VT significa que la gamma negativa es lo suficientemente fuerte como para comenzar a causar reacciones en cadena donde los precios pueden caer más fácilmente.

Es decir, por debajo de este nivel, todos los rebotes pueden ser muertos.

Ante los eventos de esta semana… Si cumplen con las expectativas, la volatilidad podría seguir disminuyendo, lo que podría facilitar un rebote en el mercado.

El mercado parece estar subestimando cuánto podrían moverse el S&P 500 y el Nasdaq, ya que la volatilidad esperada (implícita) es menor que la volatilidad (realizada). Esto ocurre justo antes de eventos importantes.

Recuerda visitar al patrocinador de hoy:

Para mañana…

Europa:

🌶️🌶️🌶️ Crecimiento económico alemán esperado del año 2025 (miércoles): Se espera un dato de -0.2%.

Estados Unidos

🌶️🌶️🌶️ Inflación (miércoles): Se espera un aumento intermensual de entre el 0.3% y el 0.4%. Lo que dejaría la tasa interanual en el 2.8%-2.9%. El dato subyacente se espera de entre 0.2% y 0.3%. La tasa interanual subyacente se espera en el 3.3%.

Earnings

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad