Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza, hoy sí, con una clara señal de fortaleza: SPX +2,03%, NDX +2,79%, Dow +1,23%, Russell +2,00%.

El Nasdaq fue el mayor ganador del día, con el S&P 500 subiendo también ampliamente. Ahora se encuentra un poco más del 2% por debajo de los niveles anteriores al Día de la Liberación.

El Nasdaq ha subido más del 2% durante tres días consecutivos, algo que no ocurría desde mayo de 2001. Los mercados son bipolares, se mueven por titulares... La euforia de hoy puede ser el trauma de mañana. Pero la estructura bajo el capó y en las "fontanerías de mercado" está mejorando bastante, incluso invita a ser optimista.

El VIX cayó al nivel 26, cerrando ampliamente por debajo de 30 por primera vez desde el Día de la Liberación... Algo que permitiría que los fondos de control de volatilidad empiecen a comprar. Los CTA también, ya que el SPX superó los 5480 puntos.

Los rendimientos de los bonos del Tesoro cayeron en todos los ámbitos hoy (lo que en sí mismo es inusual recientemente, ya que hemos visto pivotes alrededor del vientre durante una semana), alrededor de 6-8 puntos básicos, y todos los rendimientos están más bajos en la semana ahora. La curva de rendimiento se ha aplanado hasta los niveles de la semana pasada.

El dólar bajó levemente hoy desde los máximos volátiles de ayer. El oro también repuntó modestamente, superando los USD 3.300. Bitcoin mantuvo sus ganancias de los últimos días y los precios del crudo subieron ligeramente tras la caída de ayer.

El foco…

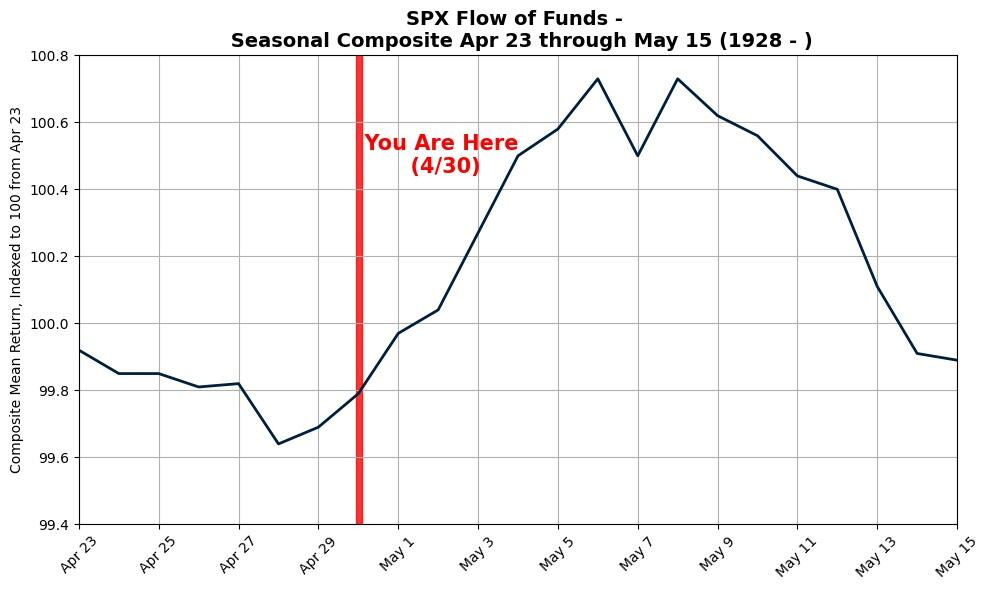

Estadisticamente la primera quincena de mayo es un período históricamente desfavorable para el mercado...

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +2.03%

🟢 Dow Jones +1.23%

🟢 Nasdaq100 +2.79%

🟢 Russell2000 +2.00%

Otros activos

🟢 WTI +0.78%

🟢 XAU/USD +1.85%

🔴 BTC/USD -0.29%

Europa

🟢 German DAX +0.47%

🟢 Stoxx 600 +0.36%

🟢 France's CAC +0.27%

🔴 Spain's Ibex -0.22%

Asia

🟢 Nikkei 225 +0.49%

🔴 Hang Seng -0.74%

🔴 Nifty 50 -0.34%

Divisas

🔴 DXY -0.67% ≈ 98.885

🟢 EUR/USD +0.66%

🔴 USD/JPY -0.58%

🟢 GBP/USD +0.63%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El Nasdaq fue el mayor ganador del día, con el S&P 500 subiendo también ampliamente. Ahora se encuentra un poco más del 2% por debajo de los niveles anteriores al Día de la Liberación.

El Nasdaq ha subido más del 2% durante tres días consecutivos, algo que no ocurría desde mayo de 2001.

Los mercados son bipolares, se mueven por titulares... La euforia de hoy puede ser el trauma de mañana. Pero la estructura bajo el capó y en las "fontanerías de mercado" está mejorando bastante, incluso invita a ser optimista.

El VIX cayó al nivel 26, cerrando ampliamente por debajo de 30 por primera vez desde el Día de la Liberación... Algo que permitiría que los fondos de control de volatilidad empiecen a comprar. Los CTA también, ya que el SPX superó los 5480 puntos.

Renta fija

Los rendimientos de los bonos del Tesoro cayeron en todos los ámbitos hoy (lo que en sí mismo es inusual recientemente, ya que hemos visto pivotes alrededor del vientre durante una semana), alrededor de 6-8 puntos básicos, y todos los rendimientos están más bajos en la semana ahora.

ZeroHedge

La curva de rendimiento se ha aplanado hasta los niveles de la semana pasada.

Divisas y materias primas

El dólar bajó levemente hoy desde los máximos volátiles de ayer.

El oro también repuntó modestamente, superando los USD 3.300.

Bitcoin mantuvo sus ganancias de los últimos días

y los precios del crudo subieron ligeramente tras la caída de ayer.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Texas Instruments (TXN): Superó expectativas de BPA e ingresos; previsiones sólidas para el próximo trimestre.

Lam Research (LRCX): Superó tanto en ingresos como en beneficios, con una perspectiva excelente para el siguiente trimestre.

IBM (IBM): Subió inicialmente por resultados sólidos, pero mostró debilidad tras perder 15 contratos gubernamentales.

Southwest Airlines (LUV): No reiteró las guías de EBIT para los ejercicios 2025 o 2026.

Hasbro (HAS): Métricas sólidas en el primer trimestre.

Bristol Myers Squibb (BMY): Superó en BPA e ingresos; perspectivas sólidas para todo el año.

Comcast (CMCSA): Superó expectativas de BPA e ingresos, pero las altas de clientes de banda ancha doméstica fueron inferiores a lo esperado.

Procter & Gamble (PG): Los ingresos del tercer trimestre y el BPA básico para FY25 decepcionaron.

Mobileye Global (MBLY): Superó levemente en BPA y superó en ingresos; reafirmó sus previsiones anuales.

Union Pacific (UNP): No cumplió con los principales indicadores del primer trimestre; reafirmó guía para FY25.

El presidente de EE. UU., Trump, publicó en Truth: "Boeing debería declararse en quiebra contra China por no aceptar los aviones bellamente terminados que China se comprometió a comprar."

Amazon (AMZN) y Nvidia (NVDA) declararon a CNBC que la demanda de centros de datos de IA no está disminuyendo.

Authentic Brands Group estaría considerando una oferta rival por Guess? (GES), según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza este jueves, impulsadas por los fabricantes de automóviles y las acciones de materiales, mientras los inversores digerían una serie mixta de resultados empresariales y evaluaban el cambiante discurso comercial de EE. UU.

El índice paneuropeo STOXX 600 (.STOXX) borró las pérdidas iniciales para cerrar con una subida del 0,4%, continuando con el repunte de esta semana.

Un índice de automóviles y componentes (.SXAP) lideró las subidas con un avance del 1,9%, destacando la automotriz francesa Renault (RENA.PA), que subió un 4,4% tras reportar un ligero aumento en los ingresos del primer trimestre.

El índice de recursos básicos (.SXPP) añadió un 1%, encadenando su cuarta sesión consecutiva de subidas gracias a los elevados precios del cobre, a pesar de las incertidumbres relacionadas con los aranceles estadounidenses.

La Casa Blanca sugirió el miércoles su disposición a reducir los aranceles generalizados a China. El Secretario del Tesoro, Scott Bessent, afirmó que los altos aranceles entre EE. UU. y China no eran sostenibles, aunque también señaló que una reducción no sería unilateral.

“Ahora mismo, los mercados están centrados en si se alcanzará o no un acuerdo... el mercado simplemente quiere algo de certeza, ya sea con un acuerdo o sin él,” dijo Geoff Yu, estratega de mercados senior para EMEA en BNY.

También contribuyó al ánimo general el retroceso del presidente de EE. UU., Donald Trump, respecto a sus críticas hacia el presidente de la Reserva Federal, Jerome Powell, que incluyeron incluso peticiones de dimisión.

El índice de referencia europeo ha recuperado más de la mitad de las pérdidas sufridas tras su caída cercana al 18% desde máximos históricos a principios de mes, cuando los aranceles de Trump provocaron temores de una recesión global.

En la jornada, los bancos (.SX7P) limitaron las ganancias generales, con una caída del 1%. BNP Paribas (BNPP.PA) cayó un 2,1% tras reportar resultados trimestrales mixtos.

El índice de telecomunicaciones (.SXKP) también retrocedió un 0,8%, con la empresa finlandesa Nokia (NOKIA.HE) desplomándose un 9,4% tras no cumplir con las expectativas de beneficios del primer trimestre.

El gobierno alemán recortó su previsión de crecimiento económico y ahora prevé estancamiento en 2025, en lugar de una expansión del 0,3%.

Los datos del índice IFO alemán mostraron una mejora inesperada en la moral empresarial en la mayor economía de Europa durante abril, un día después de las débiles lecturas de los PMI para la eurozona y el Reino Unido.

Algunos comentarios de acciones

Las acciones de Adidas (ADSGn.DE) subieron un 2,9% después de que el fabricante alemán de ropa y calzado deportivo reportara ventas y beneficios del primer trimestre por encima de lo esperado.

Belimo (BEAN.S) se disparó un 12,4% —la mayor subida individual del día— después de que el fabricante de soluciones de calefacción y ventilación mejorara su previsión de crecimiento de ingresos y margen EBIT para 2025.

Kering (PRTP.PA) bajó un 1%, recortando pérdidas anteriores, después de que el grupo de lujo reportara una caída en ingresos del primer trimestre mayor a la esperada.

En la sesión asíatica…

El rally bursátil asiático hizo una pausa este jueves mientras los inversores asimilaban los últimos comentarios de la administración Trump sobre su plan arancelario. El índice MSCI Asia Pacific retrocedió ligeramente tras cinco jornadas consecutivas de subidas.

Las acciones en Taiwán, Corea del Sur y Hong Kong cayeron. Por el contrario, los principales índices bursátiles de Japón rompieron la tendencia bajista y subieron en torno al 1%, impulsados por los fabricantes de automóviles tras conocerse que EE. UU. está considerando reducir ciertos aranceles dirigidos al sector automotriz.

Aunque las señales de que el presidente Donald Trump está suavizando su postura contra China y la Reserva Federal impulsaron un rally de alivio a nivel global el miércoles, ese impulso se moderó después de que el secretario del Tesoro, Scott Bessent, pusiera en duda una pronta resolución de la guerra comercial entre EE. UU. y China.

“La reducción de los aranceles de importación de EE. UU. está condicionada a que China se siente a negociar y, tal vez, después de un período de dos a tres años, podríamos ver en marcha un acuerdo comercial bilateral,” señaló Chris Weston, jefe de investigación en Pepperstone. “Por ahora, el consenso interpreta el flujo de noticias como una señal de que ya hemos pasado lo peor de la política arancelaria.”

Eventos relevantes de la jornada

Comentarios sobre Aranceles

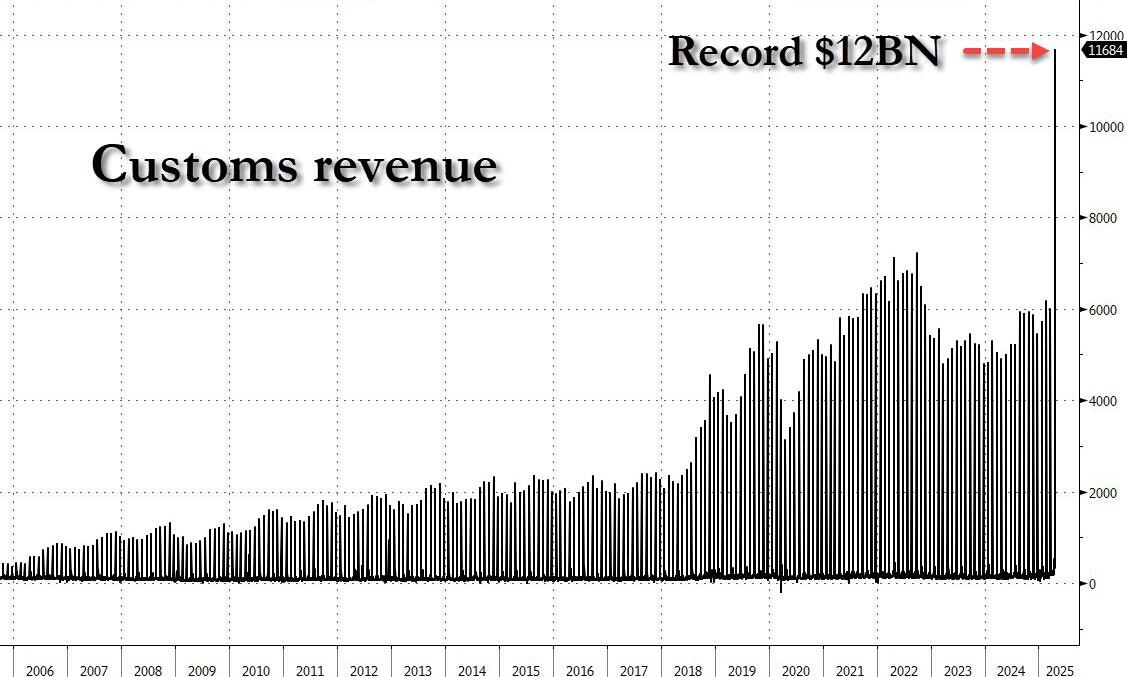

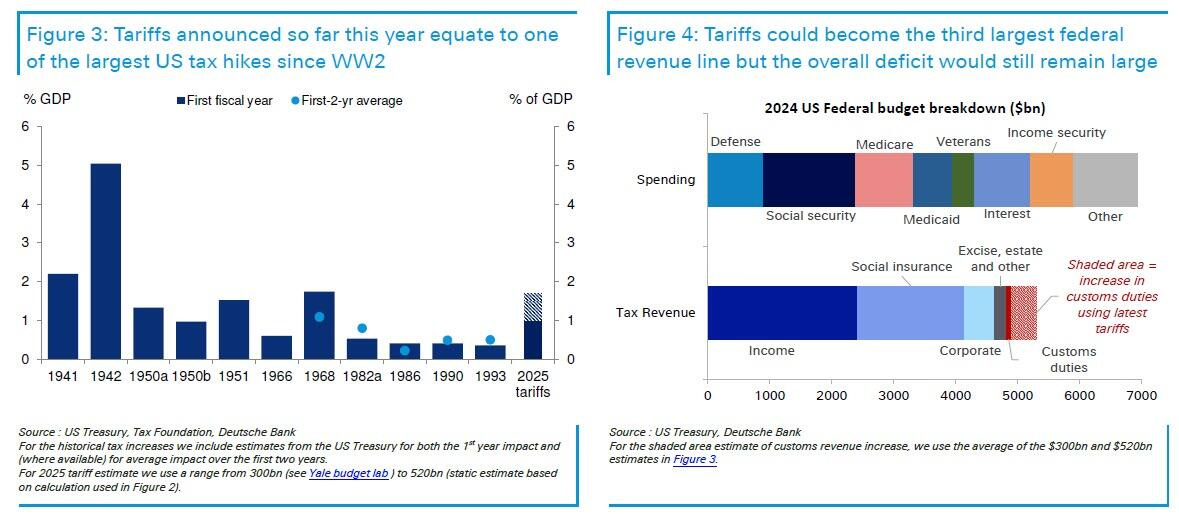

¡Los aranceles ya están en acción!

Si el objetivo de estos aranceles es aumentar la recaudación, ya se está logrando… La pregunta clave es si compensan…

Según el Informe Diario del Tesoro , el martes 22 de abril Estados Unidos recaudó un récord de 11.700 millones de dólares en "aduanas y ciertos impuestos especiales".

Se trata de la mayor recaudación en un solo día registrada.

Por lo que se ve... No se trata de una "recolección de un día", sino de una acumulación mensual, lo que es más indicativo del total mensual (que asciende a unos 15.400 millones de dólares).

ZeroHedge

Estos datos van en línea con lo estimado en un informe de DB hace unas semanas:

Se estima que las recaudaciones mensuales alcancen los 25.000 millones de dólares o los 30.000 millones de dólares... Aproximadamente se estima que pueden llegar a los 400.000 millones de dólares de recaudación anual: 1/5 del PIB.

Esto convierte a los aranceles de 2025 en la mayor subida de impuestos en EE. UU. (en porcentaje del PIB) desde al menos la Ley de Control de Ingresos y Gastos de 1968, implementada durante la guerra de Vietnam.

Un aumento de este calibre también podría hacer que los ingresos por aranceles estén a punto de superar a los impuestos corporativos como la tercera mayor fuente de ingresos del presupuesto federal, aunque dicho incremento solo habría cubierto aproximadamente una quinta parte del déficit presupuestario federal de 2 billones de dólares previsto para 2024 (cerca del 7 % del PIB).

Comentarios de Trump

Ayer al cierre, habló de muchas cosas, cómo suele ser habitual… Pero los comentarios más relevantes fueron

Sobre China:

Vamos a llevarnos muy bien con China, no hay duda.

Estados Unidos mantiene contacto directo con China a diario.

Si no hacemos un acuerdo con China, está bien.

(Reitera) Si no hacemos un acuerdo, estableceremos un precio.

En las próximas dos o tres semanas, estableceremos aranceles para China.

Sobre el conflicto de Rusia-Ucrania:

No quiero tener favoritos entre Rusia y Ucrania.

Creo que tenemos un acuerdo con Ucrania y Rusia.

Podría reunirme con Putin pronto.

A lo que posteriormente añadió:

TENGO MI PROPIA FECHA LÍMITE SOBRE RUSIA Y UCRANIA. "Después de la fecha limite tendremos una actitud diferente".

Queremos terminar la guerra rápidamente. Hemos avanzado mucho. Los próximos días serán cruciales.

Y sobre los aranceles a los Automóviles:

No estamos considerando cambios en los aranceles de autopartes ni automóviles.

Respuesta de China:

China respondió horas más tarde, en esta mañana europea a estos comentarios y los realizados por Bessent en la tarde de ayer:

Un acuerdo comercial completo tardará 2 o 3 años.

No habrá bajadas de aranceles de forma unilateral.

Respuesta del Ministerio de Comercio de China esta mañana:

"No ha habido negociaciones comerciales entre China y EE.UU"

"Cualquier contenido sobre negociaciones económicas y comerciales entre China y EE.UU. es “infundado y carece de base fáctica”".

"No ha habido negociaciones económicas ni comerciales entre ambos países".

Esto parece una advertencia para desconfiar de cualquier filtración en medios sobre supuestas negociaciones o acuerdos, dado que los dos países no han hablado sobre estos temas.

Más:

"Si EE.UU. realmente quiere resolver el problema, debería levantar todas las medidas arancelarias unilaterales contra China".

Curioso... EEUU ha propuesto aliviar los aranceles sobre China, pero ha dicho que no lo hará de forma unilateral, por lo que esta demanda china es una petición importante.

Sin embargo lo más curioso del día, que además fue el gran impulsor intradiario de la renta varible fue el anuncio de Trump sobre una supuesta e incógnita reunión con China

TRUMP dijo: “HUBO UNA REUNIÓN ESTA MAÑANA CON CHINA”.

REPORTERO: ¿Podría aclarar con quién está hablando EE. UU. con China? Dicen que es falso que se estén llevando a cabo negociaciones comerciales.

Trump: "Bueno, tuvieron una reunión esta mañana... podemos revelarlo más tarde, pero tuvieron reuniones esta mañana, y nos hemos estado reuniendo con China".

¿Quién?¿Por qué?¿Cuándo?

Si tan solo unas horas antes los chinos lo negaban y Trump los atacaba:

Comentarios de Waller de la Fed

Sobre los aranceles:

"No creo que vayamos a ver suficientes cambios en los datos reales en los próximos meses, hasta que pasemos julio."

"Estoy dispuesto a mirar más allá de los aumentos de precios que haya."

"Si veo una caída significativa en el mercado laboral... esperaría más recortes de tipos y más pronto."

"Va a hacer falta valentía para hacer frente a estos aumentos de aranceles y precios..."

Sobre los recortes de tipos:

"Si viera suficiente movimiento en la tasa de desempleo como para pensar que las cosas van mal" y "el crecimiento se hunde, entonces estaría preparado para actuar."

La diferencia hasta ahora entre Powell y Waller es que Waller se ha mostrado dispuesto a decir que está dispuesto a contemplar subidas de precios inducidas por los aranceles si el mercado laboral se deteriora, y Powell no ha respondido tan explícitamente a la hipótesis.

Los comentarios de Waller, más abierto a bajar tipos que Powell parece que también gustaron a un mercado que quiere subir.

Bloqueo comercial total entre China y EEUU

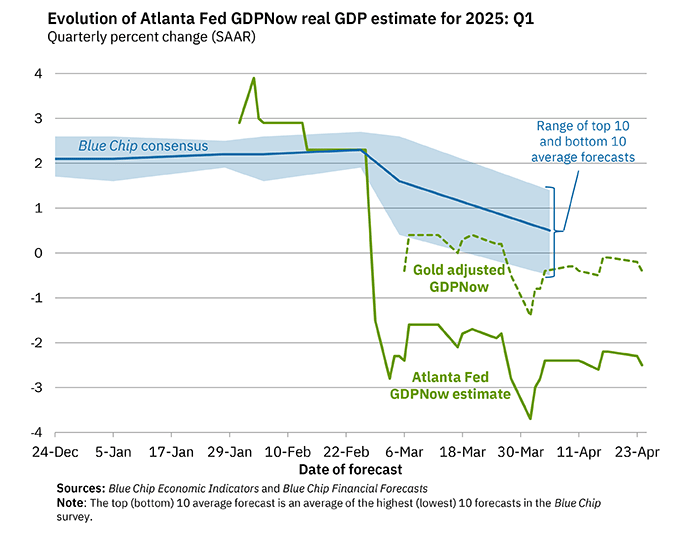

La angustia por los aranceles va a hacer que salvo sorpresa la economía estadounidense muestre un crecimiento negativo en el primer trimestre del año:

La estimación del modelo GDPNow para el crecimiento del PIB real en el primer trimestre de 2025 es del -2,5 % a fecha del 24 de abril.

La previsión del modelo alternativo, que ajusta las cifras por las importaciones y exportaciones de oro, es del -0,4 %.

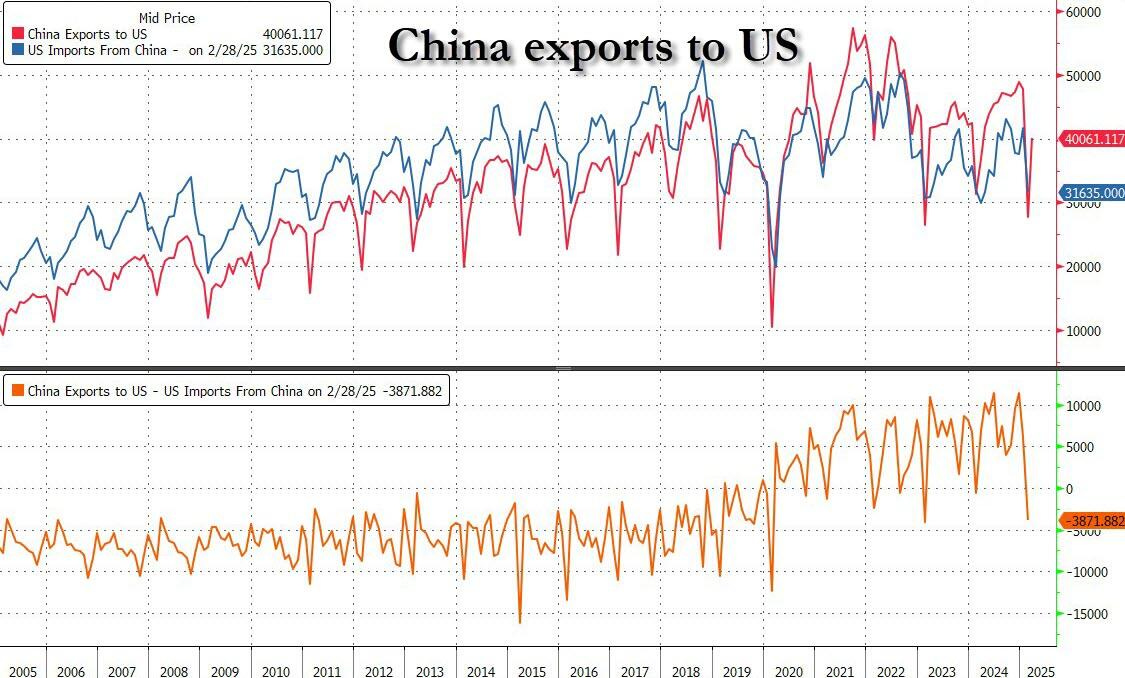

Pero esto no queda aquí… Si el embargo comercial con China se mantiene, en EE.UU. podría haber escasez de productos y subidas de precios en pocas semanas, incluso si se revierten los aranceles, por el colapso logístico…

"Los contenedores tardan aproximadamente 30 días en llegar de China a Los Ángeles".

"45 días a Houston por mar, y 45 a Chicago por tren".

"55 días a Nueva York por mar".

"Por esas fechas (ya ha comenzado a suceder), el trabajo para los camioneros va a escasear. Los almacenes empezarán a hacer despidos porque no se necesita mano de obra para descargar contenedores, y algunos productos estarán fuera de stock, lo que reduce la necesidad de trabajo logístico".

Vía Molson_Hart en X

Esto significa 2 cosas:

Que no habrá efectos económicos de lo ocurrido el 10 de abril hasta aproximadamente el 10 de mayo.

Que esto no es cómo un interruptor instantáneo... En caso de que los aranceles se eliminen de la noche a la mañana, se tardarán al menos otros 30 días antes de que la actividad económica se reactive.

"Toda esta situación se parece un poco a los confinamientos. Una vez se detiene todo, cuesta mucho volver a recuperar la actividad económica, si es que se consigue". - Molson_Hart

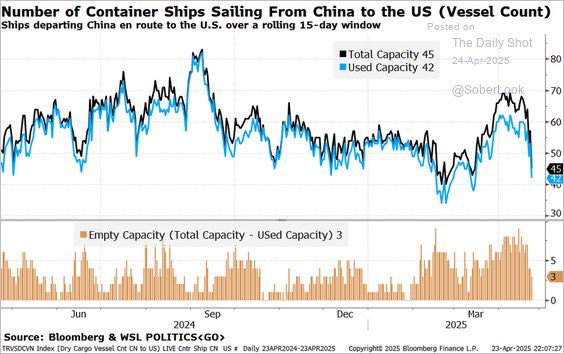

El número de buques portacontenedores que salen de China hacia EE. UU. ha disminuido drásticamente:

En China, el impacto interno ha sido más ocultado por los medios, pero ya se notan cierres de fábricas y despidos masivos, seghún Financial Times. Sectores como el textil, electrodomésticos o plásticos están parando producción por cancelaciones de pedidos estadounidenses, y muchas empresas reducen turnos, eliminan horas extra o mandan a empleados a casa.

Con el 15% de sus exportaciones dirigidas a EE.UU. y sin red social centralizada, China enfrenta un problema mayor: millones de trabajadores podrían quedar desempleados sin apoyo estatal. Algunas empresas incluso piden a sus empleados buscar otro trabajo, aunque apenas hay opciones.

Recuerden que ya comentabamos estos últimos días que tendrían que reconducir su comercio… ¿Europa?

Resultados empresariales

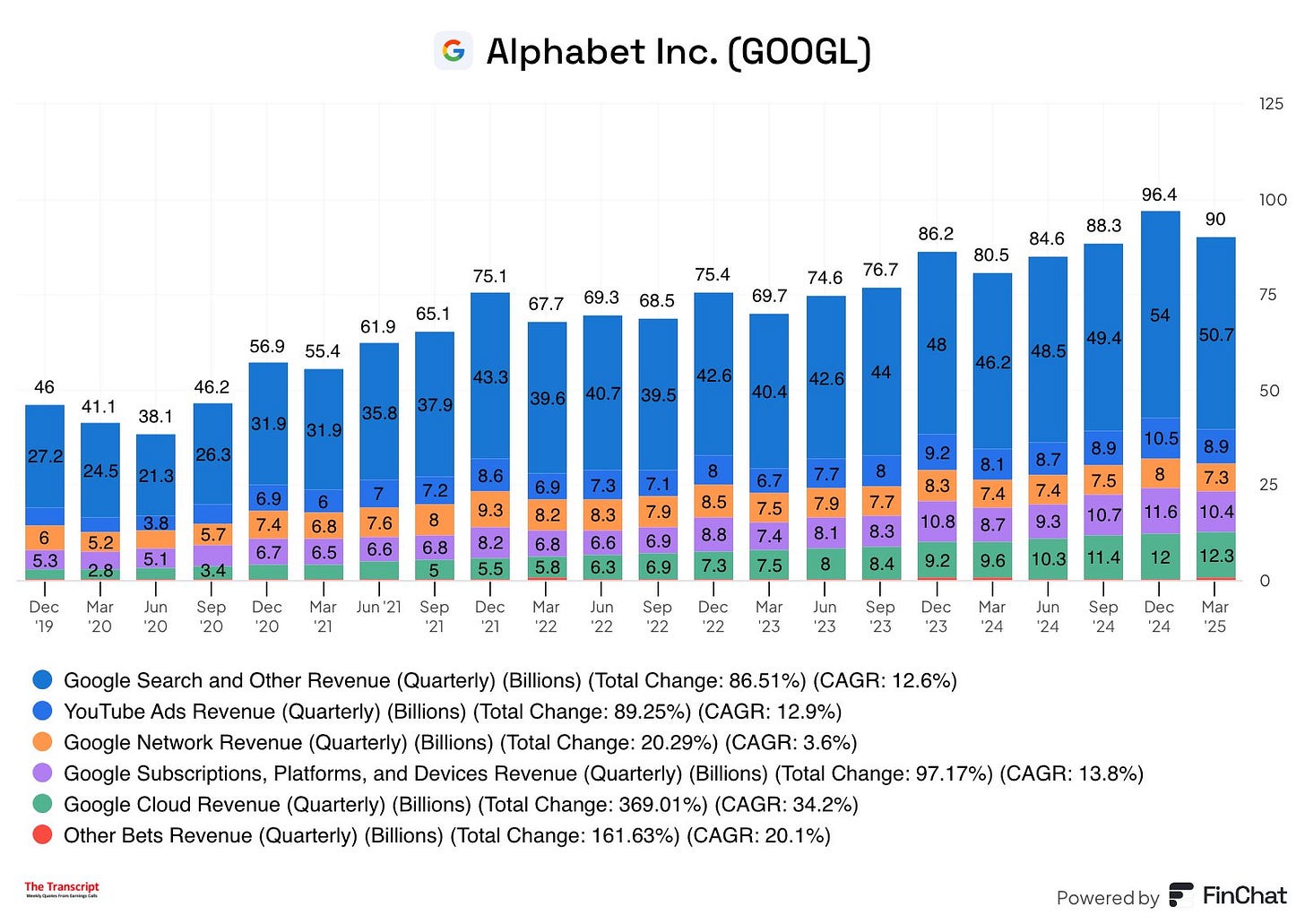

Alphabet

Es una de los 7 magníficos más baratos y su posicionamiento era de solo 6 sobre 10… Los resultados en líneas generales superaron lo estimado:

EPS: 2,81 dólares frente a 1,89 dólares interanuales, superando la estimación de 2,01 dólares (Bloomberg Consensus).

Ingresos $90.23 mil millones, +12% interanual, superando la estimación $89.1 mil millones.

Por segmentos:

Los ingresos por servicios de Google fueron de 77.260 millones de dólares, un aumento del 9,8 % interanual, superando la estimación de 76.310 millones de dólares.

Los ingresos por publicidad de Google fueron de 66.890 millones de dólares, un aumento del 8,5 % interanual, superando la estimación de 66.390 millones de dólares.

Ingresos por búsqueda y otros ingresos de Google: 50.700 millones de dólares, un -6,2 % intertrimestral, superando la estimación de 50.300 millones de dólares

Ingresos por publicidad en YouTube: 8.930 millones de dólares, un aumento del 10 % interanual, estimación inferior a la esperada : 8.940 millones de dólares

Ingresos de la red de Google: 7.260 millones de dólares, un descenso del 8,8 % intertrimestral, superando la estimación de 7.130 millones de dólares

Ingresos por suscripciones, plataformas y dispositivos de Google: 10.380 millones de dólares, un 11 % menos que en el trimestre anterior, superando la estimación de 9.910 millones de dólares.

Ingresos de Google Cloud: 12.260 millones de dólares, un 28% más interanual, por debajo de la estimación: 12.320 millones de dólares

Otros Ingresos: $450 millones, -9,1% interanual, estimación incumplida : $473,9 millones

Más datos relevantes:

Utilidad operativa $30.61 mil millones, +20% interanual, superando la estimación $28.86 mil millones

Margen operativo 34% vs. 32% interanual, superando la estimación 32,3%

Alphabet presentó un sólido primer trimestre con crecimiento en publicidad, YouTube, suscripciones y Google Cloud. Gemini 2.5, su modelo de IA más avanzado, se posiciona como la base de su innovación futura. AI Overviews ya cuenta con 1.500 millones de usuarios mensuales y superaron los 270 millones de suscripciones de pago impulsadas por Google One y YouTube. La nube mostró un crecimiento acelerado gracias a la demanda de startups y empresas centradas en IA.

El reto ahora es sostener el impulso en publicidad en buscadores y servicios cloud para justificar la inversión creciente en inteligencia artificial. La competencia en IA generativa, especialmente por el auge de los chatbots conversacionales, presiona a Google a acelerar su oferta. Las funciones de búsqueda con IA, como los Resúmenes de IA, han tenido un impacto desigual y han reducido el tráfico a sitios web externos.

Para respaldar el valor de sus acciones, Alphabet anunció una recompra de 70.000 millones de dólares. Sin embargo, con 75.000 millones de flujo de caja libre en los últimos doce meses y un ritmo elevado de inversión en infraestructura, crece la duda sobre si pronto necesitarán recurrir a deuda para financiar su estrategia.

Intel

BPA ajustado: 13 centavos, estimado: 0,74 centavos

Ingresos: 12,67 mil millones de dólares, estimado: 12,31 mil millones

Margen operativo ajustado: 5,4 %

Ingresos de centros de datos e IA: 4,13 mil millones, estimado: 2,96 mil millones Previsión 2T:

Ingresos: entre 11,2 mil millones y 12,4 mil millones, estimado: 12,88 mil millones

Margen bruto ajustado: 36,5 %, estimado: 37 % Intel está evaluando recortes de plantilla Intel reorganizará la empresa

CFO Reducirá el CAPEX en 2 mil millones para disminuir costes Recorta el objetivo de gasto operativo ajustado a unos 17 mil millones en 2025

Total de empleados: 102.600 al 29 de marzo, frente a 108.900 en diciembre Las acciones caen un 7%:

Situación del mercado

El juego está en el mercado de bonos…

Es interesante cómo se juega con las intervenciones basandose en los movimientos de los rendimientos a largo plazo... Cuando se acerca al 5% hacen intervenciones verbales para relajar la cosa... Cuando relaja, vuelven a apretar.

¿Pueden los rendimientos superar el 5%?

Por poder... Pueden, claro está... Sin embargo, en el corto plazo parece que es ahí dónde está el limite. Recuerden que lo que rompe cosas es la velocidad, no tanto la magnitud del alza.

Es complicado que se supere ese nivel en el corto plazo y si se supera, habrá intervenciones de algún tipo, aunque sean más "ocultas".

Renta Variable

Por el lado de la renta variable… Los mercados parecen con ganas de subir… Cualquier excusa es buena para usarse de catalizador…

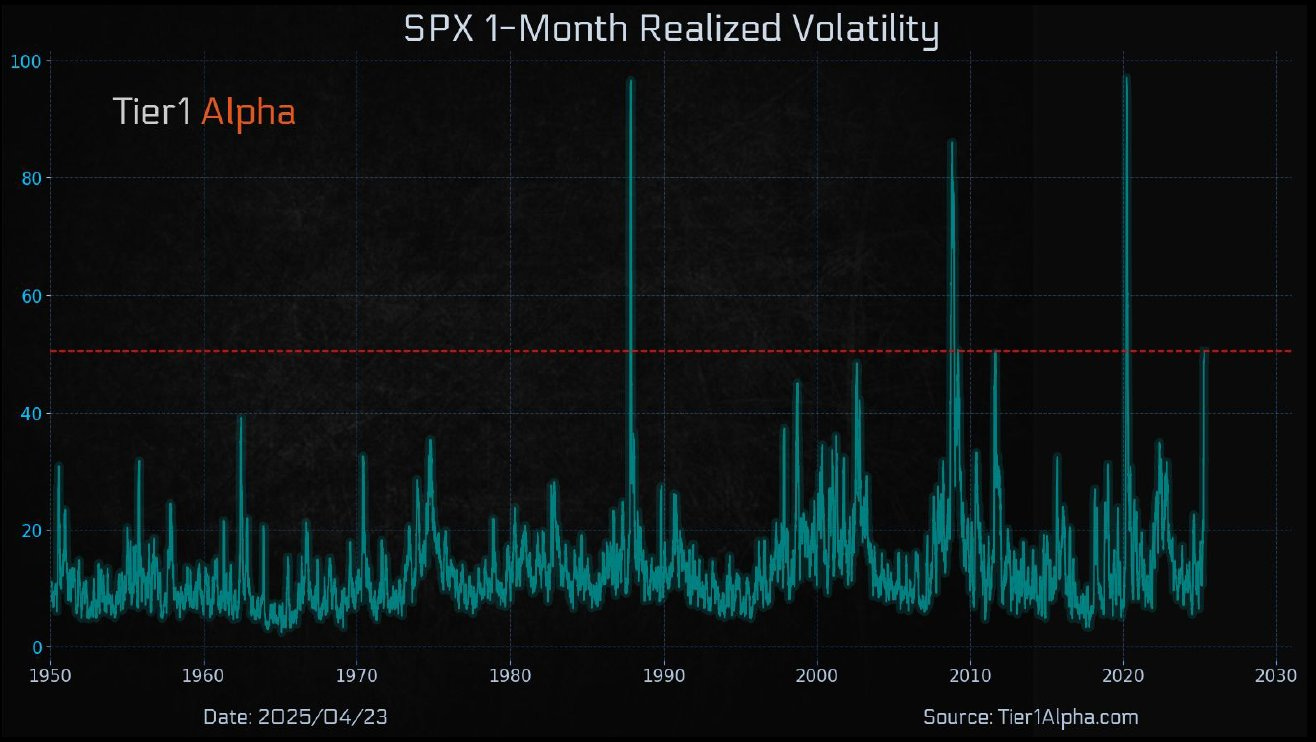

La volatilidad realizada a 1 mes del SPX alcanzó ayer un nuevo máximo de 5 años, superando los 50 puntos por quinta vez en los últimos 75 años"

En todos los episodios anteriores (1987, 2001, 2008, 2020), la volatilidad no era sólo ruido, sino la señal de la fractura de un régimen estructural: monetario, crediticio o geopolítico. Lo que es diferente ahora es que el sistema está generando volatilidad por reflejo incluso durante los repuntes, no sólo en las caídas.

Pese a que el VIX cayó ampliamente por debajo de 30:

La parte corta de la curva del VIX casi no se está moviendo. La diferencia entre el VIX de corto plazo y el siguiente vencimiento subió muy poco, lo que indica que el mercado no está bajando mucho su expectativa de riesgo en el corto plazo.

Ahora mismo, todo cambia muy rápido, si tardas un poco más en leer estos comentarios, probablemente, ya no valgan para nada… Pero la estrcutura es buena:

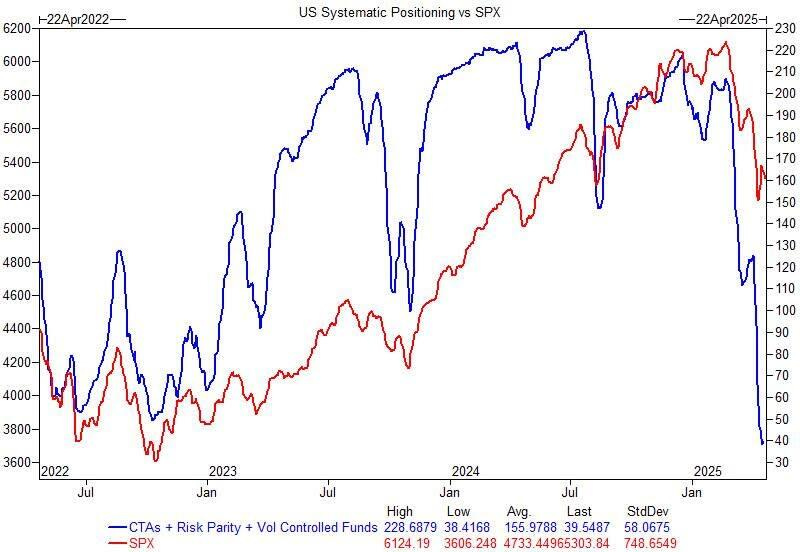

En primer lugar, el posicionamiento de los fondos sistemáticos es muy bajo:

De los fondos de control de volatilidad es de 70.750 millones de dólares. Una caída del 60% desde los máximos históricos de 165.000 millones de dólares.

Los CTA (seguidores de tendencia) tienen una posición corta de $26 mil millones en acciones estadounidenses. En definitiva, están vacios por completo.

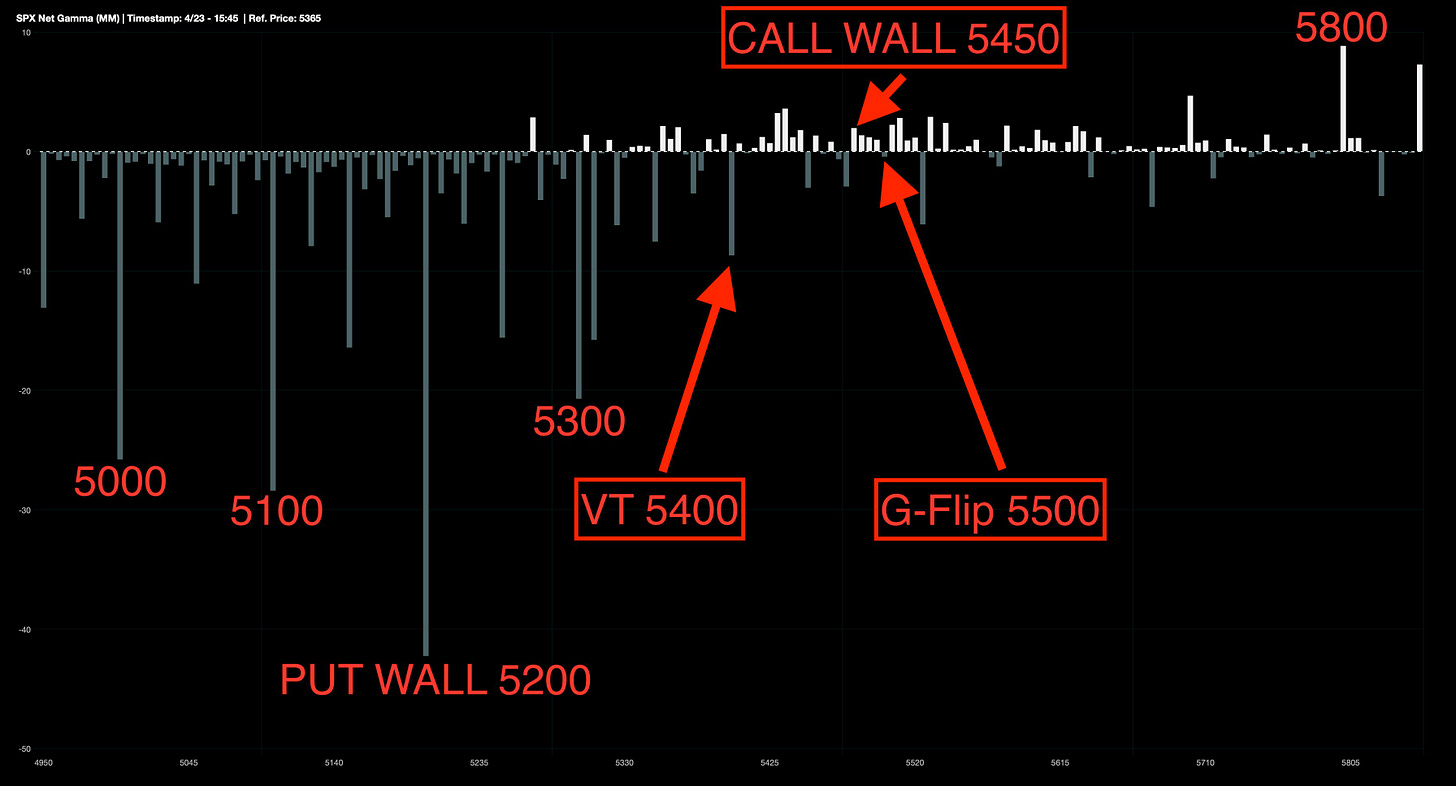

En segundo lugar, aunque repito, estamos en un momento más movido por narrativas y comentarios que por cualquier indicador, estamos cerca de recuperar niveles CLAVE:

El nivel de cambio de gamma (gamma flip) se encuentra en torno a los 5500.

Estaríamos cerca también de los niveles clave para los CTA, especialmente por encima de los 5.600, pero cerca de los 5.500 ya entran algunas compras.

Si el mercado sigue subiendo, los flujos de estos fondos están muy inclinados hacia el lado alcista...

J.J Montoya

En tercer lugar, ayer la amplitud NH-NL (diferencia entre el número de acciones que marcaron nuevos máximos de 52 semanas y las que marcaron nuevos mínimos) del $COMPQ (Nasdaq Composite) cerró en positivo por primera vez en 2 meses (abajo).

La del resto de índices también cerró en positivo.

Esta es una buena señal del mercado, que también indica que se quiere iniciar una fase alcista, siempre que Trump y su gobierno lo permitan, claro.

JavierSanzBello

Decía Jason Goepfert:

Olvídate del "Zweig Breadth Thrust": la Bolsa de Nueva York (NYSE) acaba de activar un SuperZweig.

Ambos extremos fueron significativamente más extremos que los umbrales del indicador original.

El S&P 500 subió más de un +20% en el año siguiente a cada impulso previo como este.

Esto sí que es un "asesino de mercados bajistas".

(Pequeña aclaración: Zweig Breadth Thrust es un indicador técnico creado por Marty Zweig. Señala el paso de un mercado bajista a uno alcista cuando:

El porcentaje de acciones subiendo en la NYSE pasa de menos del 40% a más del 61.5% en menos de 10 días.

Es muy raro (ha ocurrido menos de 20 veces desde los años 40).

Históricamente ha anticipado fuertes subidas del mercado.)

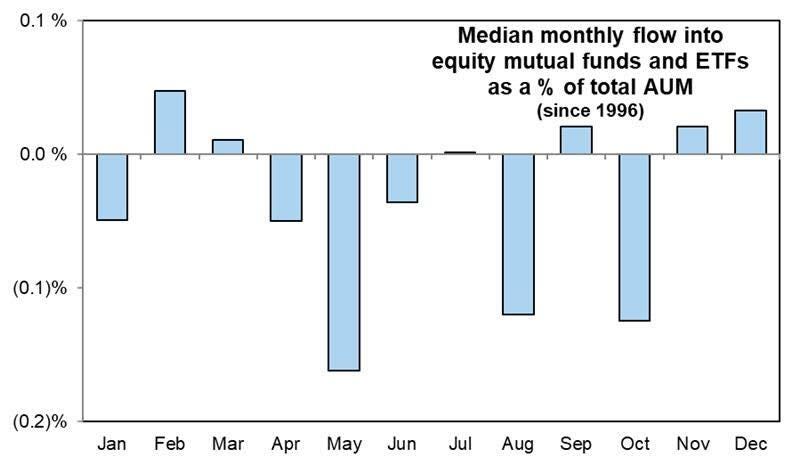

Si que es cierto que una señal de alarma, más allá de los comentarios que pueda hacer Trump, claro está, es el flujo minorista…

Estadisticamente la primera quincena de mayo es un período históricamente desfavorable para el mercado...

y durante todo el mes se observan salidas de capital minorista debido al pago de impuestos (401k, 529, etc.).

Hasta ahora, hemos observado compras minoristas en las caídas

Recuerde que el minorista organizado, que cada vez lo está más con las redes sociales, es el actor más importante del mercado de renta variable:

MOC claramente comprador:

- S&P 500: 1726.2 MLN

- NASDAQ 100: 1167.1 MLN

- DOW 30: 478.8 MLN

- MAG 7: 573.9 MLN

Los mercados quieren subir y los fondos sistemáticos tienen grandes desequilibrios compradores... El problema esque estamos en un momento de muchos estímulos ajenos a las estrcuturas.

Los gráficos destacados de la sesión

1- Tras un aumento inesperadamente grande en febrero (el mayor en un año), se esperaba que las ventas de viviendas existentes cayeran significativamente en marzo, y así fue. Las ventas de viviendas existentes cayeron un 5,9 % intermensual (considerablemente peor que la caída esperada del 3,1 % intermensual), revirtiendo el aumento revisado al alza del 4,4 % intermensual de febrero, lo que arrastró las ventas un 2,4 % interanual.

Este es el ritmo de ventas de marzo más débil desde 2009... y la mayor caída intermensual desde noviembre de 2022.

ZeroHedge

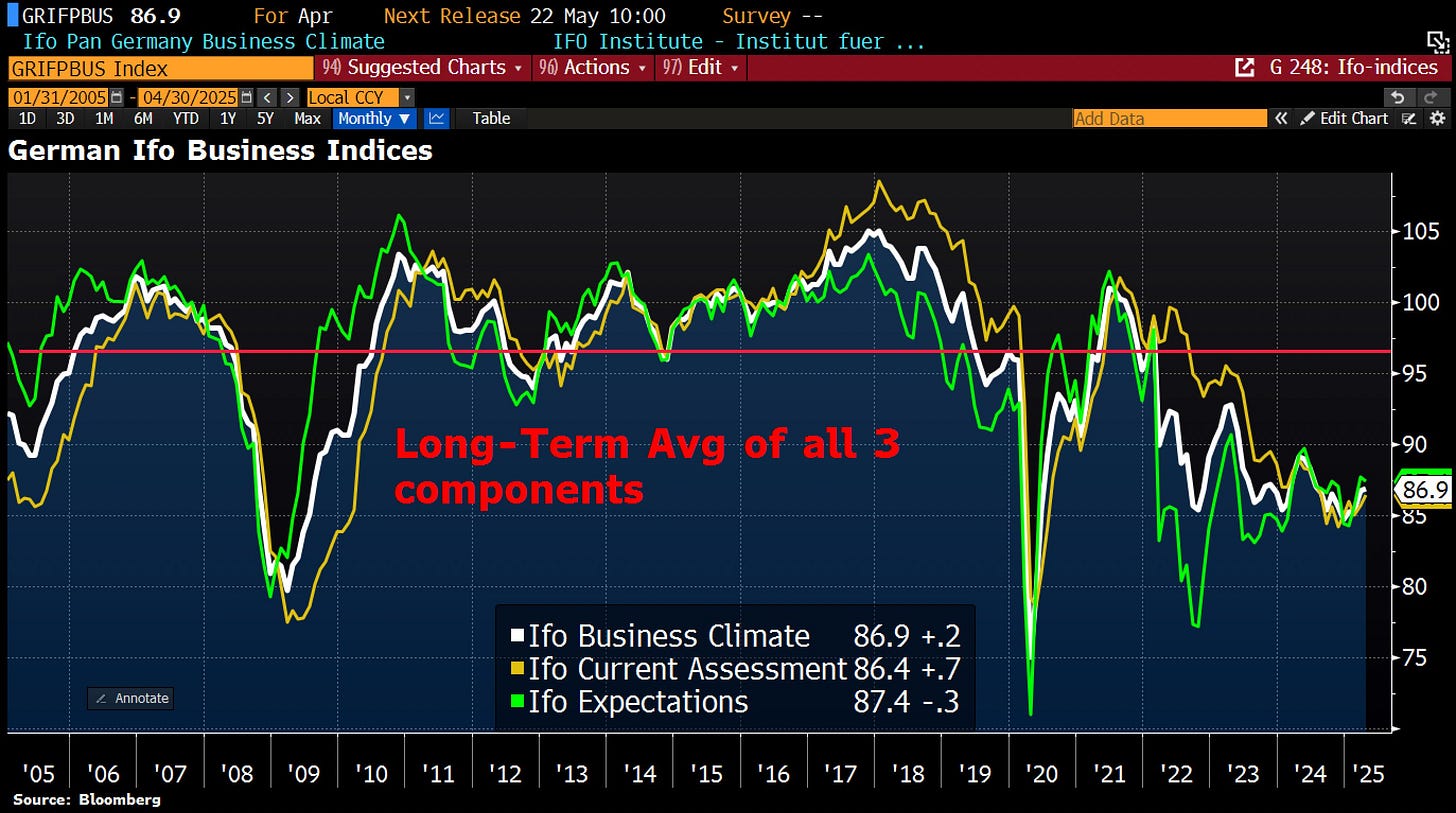

2- El sentimiento empresarial en Alemania mejoró inesperadamente en abril, según una encuesta del instituto Ifo. El Índice de Clima Empresarial Ifo subió hasta 86,9, frente a los 86,7 de marzo, y superó las expectativas. Mientras tanto, el Índice de Expectativas Ifo, que mide cómo ven las empresas los próximos meses, cayó solo ligeramente hasta 87,4, un dato mejor de lo previsto. Este pequeño impulso sugiere que los nuevos aranceles de EE. UU. aún no han tenido un impacto significativo en la economía alemana.

Holger Zschaepitz

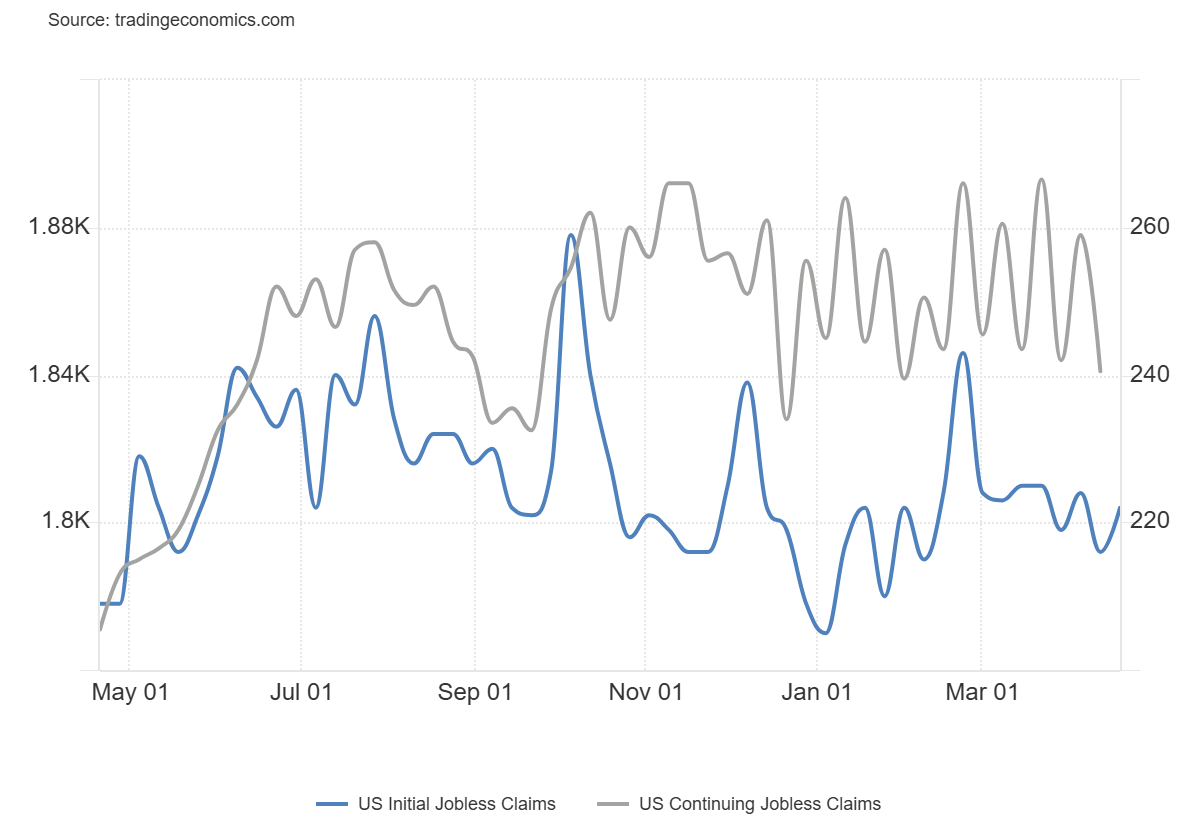

3- Las solicitudes iniciales de subsidio por desempleo en Estados Unidos aumentaron en 6.000 respecto a la semana anterior, alcanzando las 222.000 en la tercera semana de abril, relativamente cerca del mínimo de dos meses. Mientras tanto, las solicitudes continuas de subsidio por desempleo cayeron en 37.000 hasta las 1.841.000 en la segunda semana de abril, un mínimo de dos meses y muy por debajo de las previsiones del mercado, que apuntaban a un aumento hasta 1.880.000. El resultado sigue reflejando un mercado laboral históricamente ajustado en EE. UU.

Las solicitudes iniciales de desempleo presentadas bajo los programas para empleados del gobierno federal —que han estado bajo estrecha vigilancia debido a despidos por parte del Departamento de Eficiencia Gubernamental (DOGE, por sus siglas en inglés)— aumentaron ligeramente en 87 personas, hasta un total de 629. A pesar de que la cifra es relativamente baja, se informa que muchos de los despidos realizados por DOGE incluyeron paquetes de indemnización, lo que impide que los empleados soliciten beneficios inmediatamente después de ser despedidos.

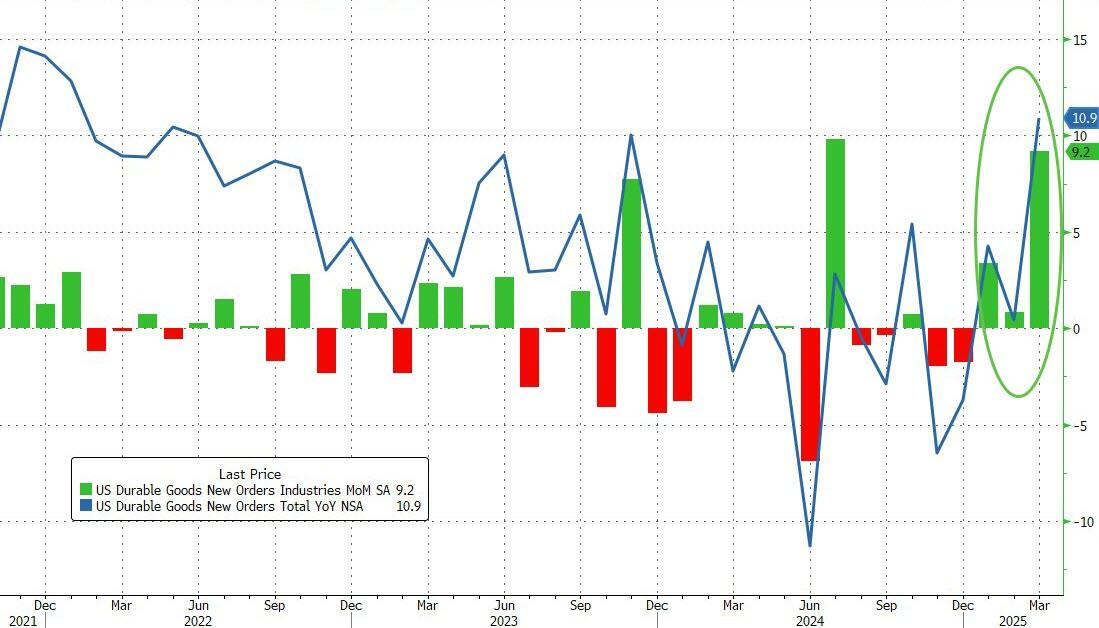

4- Los nuevos pedidos de bienes duraderos manufacturados en EE. UU. se dispararon un 9,2% mensual en marzo de 2025, alcanzando los 315.700 millones de dólares. Se trata del tercer aumento mensual consecutivo y superó con creces las expectativas del mercado, que apuntaban a un alza del 2%. Este fuerte repunte se debió en gran medida a una oleada de pedidos de aviones comerciales.

Zerohedge

5- Sin embargo, los envíos de bienes de capital no relacionados con la defensa, incluidas las aeronaves, que alimentan directamente la porción de inversión en equipos del informe del producto interno bruto, cayeron un 1,9%, el mayor nivel desde octubre.

ZeroHedge

Para mañana…

Estados Unidos

🌶️🌶️ Datos finales de la Universidad de Michigan (viernes): Se espera un dato de sentimiento de 50.7 y unas estimaciones de inflación a un año del 6.7%.

Earnings

Gracias por leer

Diego