Comentarios importantes

“Susto económico estadounidense”

Últimamente los datos de PCE subyacente tienen poca expectación... El motivo es porque el crecimiento de los precios está mucho más estabilizado y a través de los datos de IPC e IPP se anticipa bastante bien.

No obstante, sigue siendo el indicador favorito de la Fed para seguir la evolución de los precios.

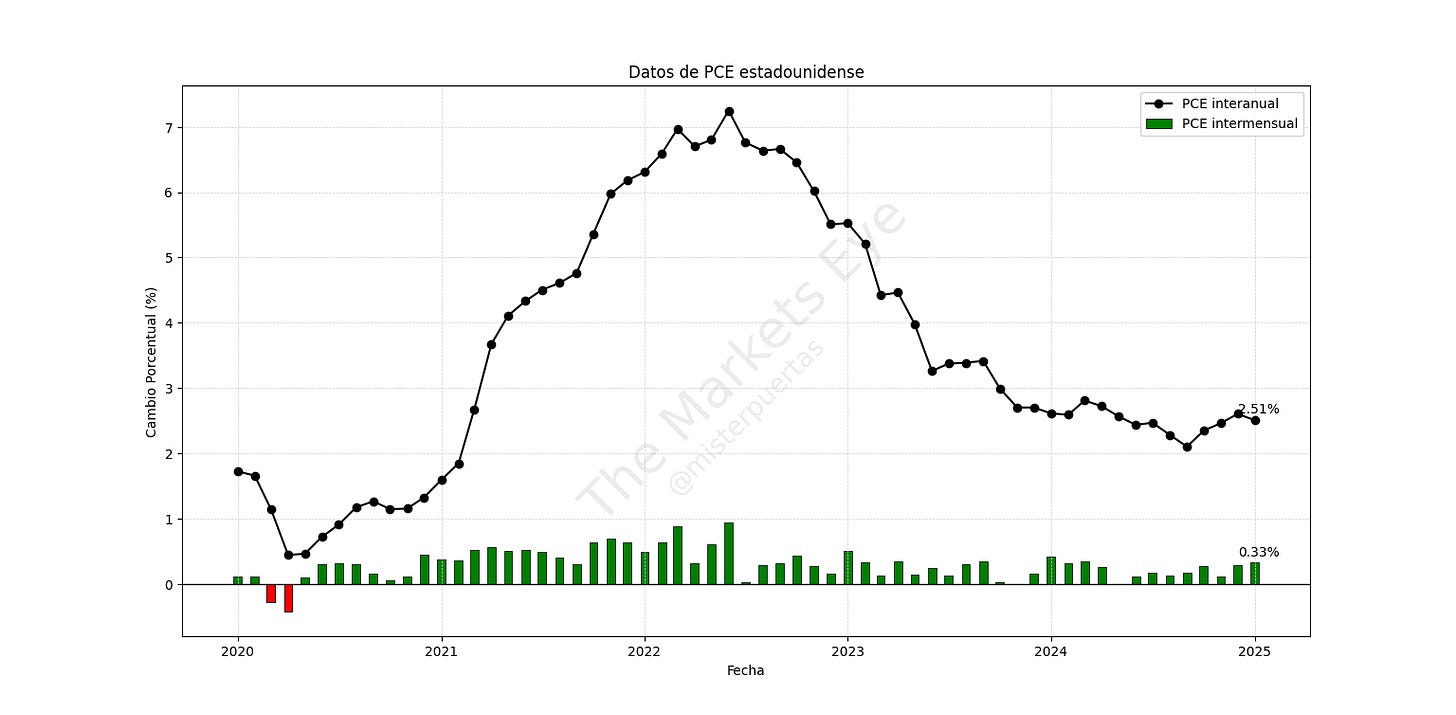

En enero, el PCE general aumento en enero +0.33%, dejando la tasa interanual en el 2,51%, por debajo del 2,6% registrado en diciembre. Intermensualmente es el mayor salto intermensual en el PCE general desde abril de 2024, ya sabe que en enero siempre hay repuntes.

La tasa anualizada a tres meses aumentó al 2,9% desde el 2,7% en diciembre, mientras que la tasa anualizada a seis meses se situó en el 2,6% (frente al 2,3% anterior).

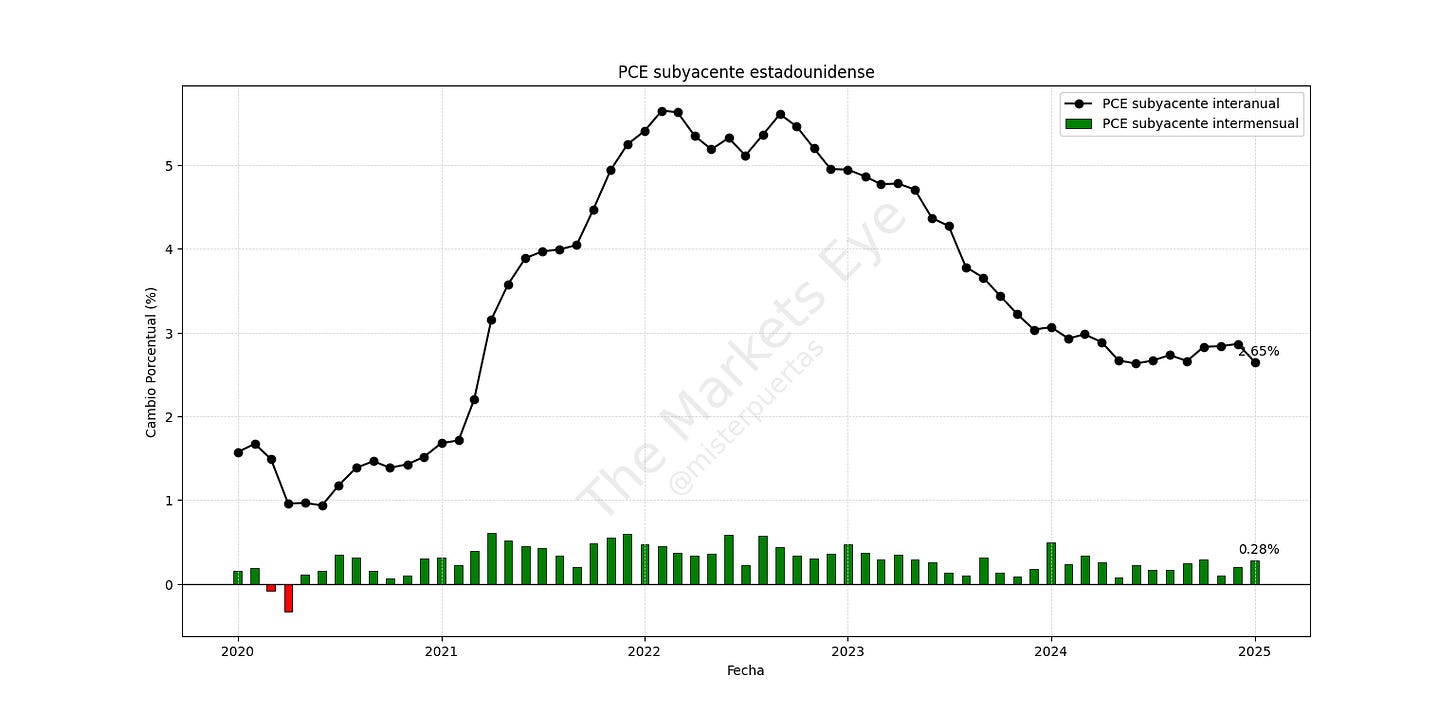

El crecimiento del PCE subyacente estuvo en linea con lo estimado, +0.28% en el mes de enero. La tasa interanual fue del 2,6%. (El dato de diciembre fue revisado al alza hasta el 2,9%).

La tasa anualizada a tres meses se mantuvo estable en el 2,4%, mientras que la tasa anualizada a seis meses también fue del 2,6%.

Analizando los componentes de la inflación subyacente, los bienes subyacentes se mantuvieron firmes, registrando un aumento del +0,41% en enero. Los precios de los bienes subyacentes habían estado en deflación, pero ahora están repuntando.

La vivienda también sigue enfriándose, con un aumento del +0,32%.

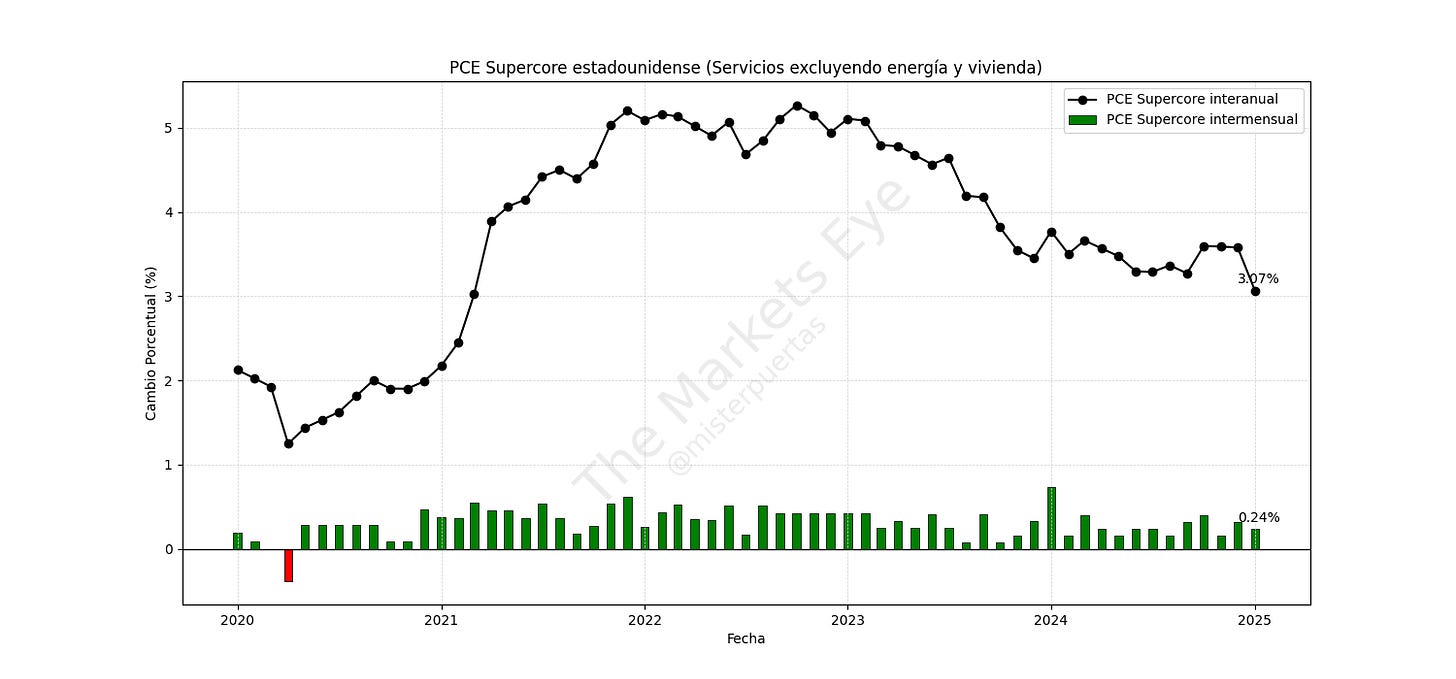

La evolución del llamado SuperCore PCE (servicios ex vivienda) es fantástica:

Aumentó un 0,24% intermensual, arrastrando el dato interanual al 3,07%, su nivel más bajo desde febrero de 2021...

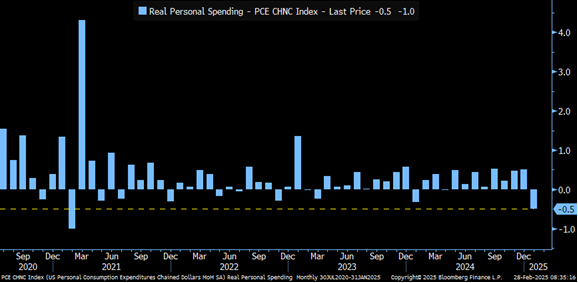

Por otro lado, el gasto personal cayó un 0,2 % intermensual en enero, frente al +0,2 % intermensual esperado.

¡Es la mayor caída del gasto desde febrero de 2021!

El informe también mostró un aumento del 0,9% en los ingresos nominales en enero, gracias en parte a un ajuste anual por el costo de vida para los beneficiarios de la Seguridad Social.

El resultado de esto fue que el ingreso personal disponible ajustado a la inflación aumentó un 0,6%, lo que ayudó a impulsar la tasa de ahorro al nivel más alto desde junio.

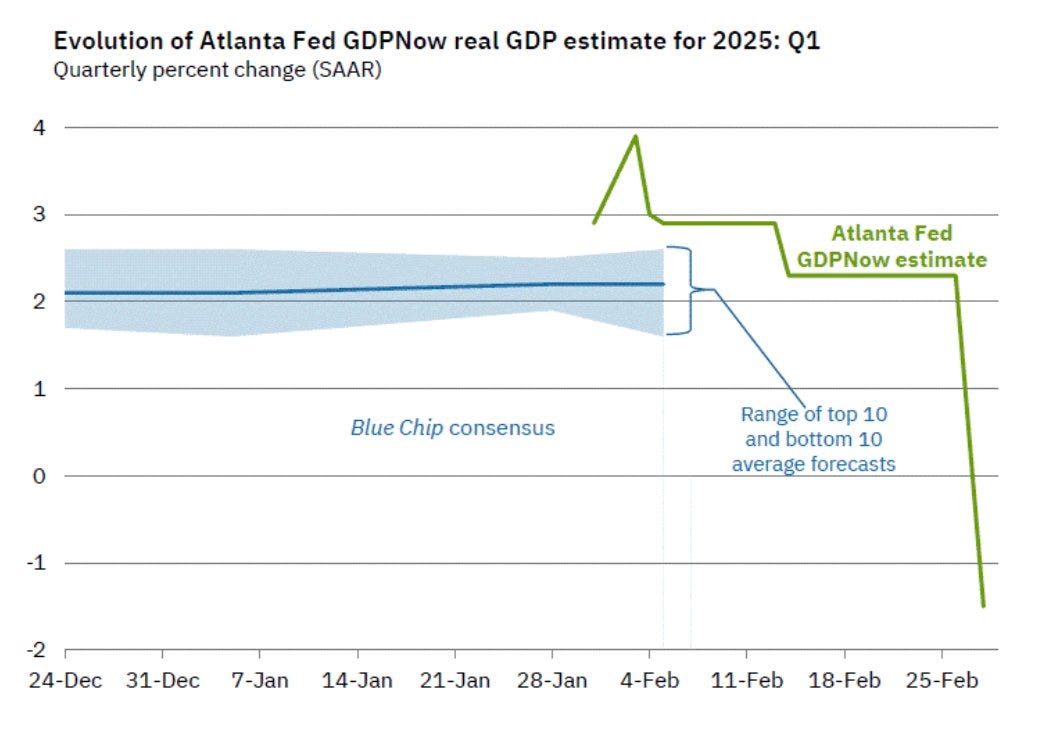

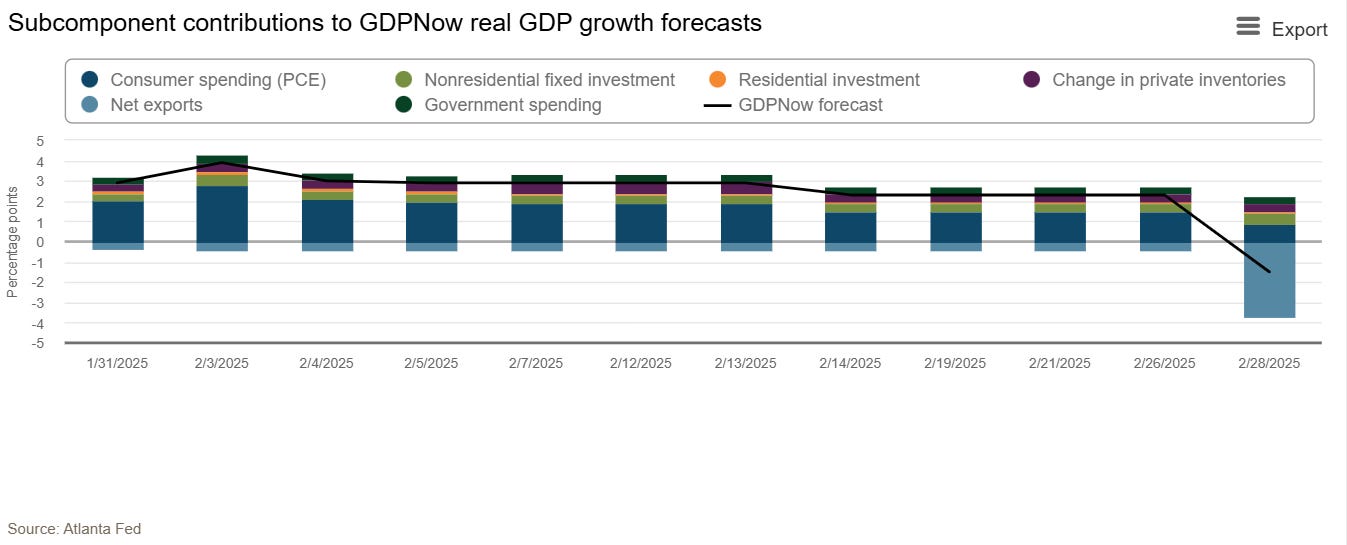

Después de todos estos datos ruidosos conocidos en febrero… Y aunque todavía es pronto y quedan muchos datos del primer trimestre... Pero la estimación del PIB de la Fed de Atlanta se ha desplomado a -1,5% frente al 2,3% anterior.

"Tras las recientes publicaciones de la Oficina de Análisis Económico y la Oficina del Censo de EE.UU., la estimación en tiempo real de la contribución de las exportaciones netas al crecimiento del PIB real del primer trimestre cayó de -0,41 puntos porcentuales a -3,70 puntos porcentuales, mientras que la estimación del crecimiento del gasto real en consumo personal para el primer trimestre se redujo del 2,3% al 1,3%, según la última actualización".

Esto es, evidentemente un "susto en el crecimiento".

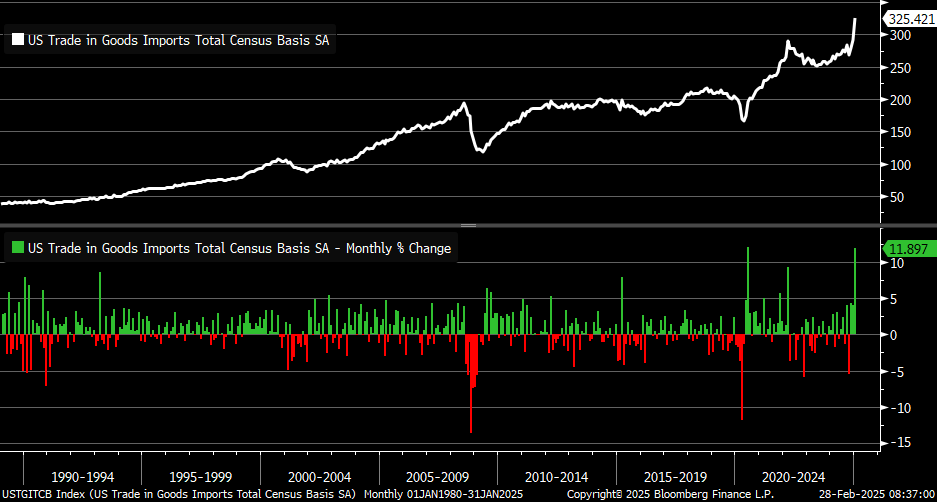

La mayoría está derivado de un incremento en el déficit comercial. Exportaciones netas caen en enero.

Las importaciones estadounidenses aumentaron un 11,9% en enero, lo que ayudó a aumentar el déficit comercial a un récord... desde 1990, solo otro mes vio un aumento porcentual mayor: julio de 2020.

¿Qué está pasando con las exportaciones netas?

Es probable que gran parte de esto se deba a que los mayoristas intentan adelantarse a los aranceles de Trump: un aumento de las importaciones provocará una caída de las exportaciones netas (es decir, exportaciones menos importaciones).

En cuanto al consumo, ya sabíamos que los datos de ventas minoristas de enero eran malos, pero eso ahora se está reflejando oficialmente en los datos del PCE.

Los datos de enero siempre son ruidosos, pero han sido particularmente ruidosos con la combinación de fluctuaciones estacionales típicas y la letanía de cambios de políticas/propuestas de la administración Trump, junto con impactos climáticos anormales (incendios en California y más frío de lo normal en otros lugares).

Razón más para que la Fed probablemente se mantenga a la expectativa y adopte una actitud de "esperar y ver" ante los próximos datos. Buena suerte con cualquier orientación futura en este entorno.

Acuerdo de paz entre Rusia y Ucrania:

Zelenskiy estuvo en la Casa Blanca negociando el acuerdo de paz con Trump.

Comentarios de Trump:

Tenemos algo que es un acuerdo muy justo.

El acuerdo con Ucrania es un gran compromiso de Estados Unidos.

Hablé con Putin, tuvimos buenas discusiones.

Hemos comenzado los confines de un acuerdo.

Firmaré un acuerdo de minerales con Ucrania más tarde hoy, eso será en la Sala Este.

Comentarios de Zelenskiy

Quiero discutir lo que EEUU está dispuesto a hacer.

Estaba «esperanzado» en que este documento sea un paso adelante para Ucrania.

Poco después parece que no lo estaba tanto…

Los comentarios de Trump sobre que Zelensky está "apostando con una Tercera Guerra Mundial" no parecen haber gustado mucho...

"ESTÁS JUGANDO CON LA TERCERA GUERRA MUNDIAL... VA A SER MUY DIFÍCIL HACER NEGOCIOS COMO ESTE... TIENES QUE ESTAR AGRADECIDO... O HACES UN TRATO, O ESTAMOS FUERA... TUS COMENTARIOS FUERON MUY IRRESPETUOSOS".

Tras ello, se canceló la rueda de prensa y Zelensiky abandonó la Casa Blanca antes de tiempo.

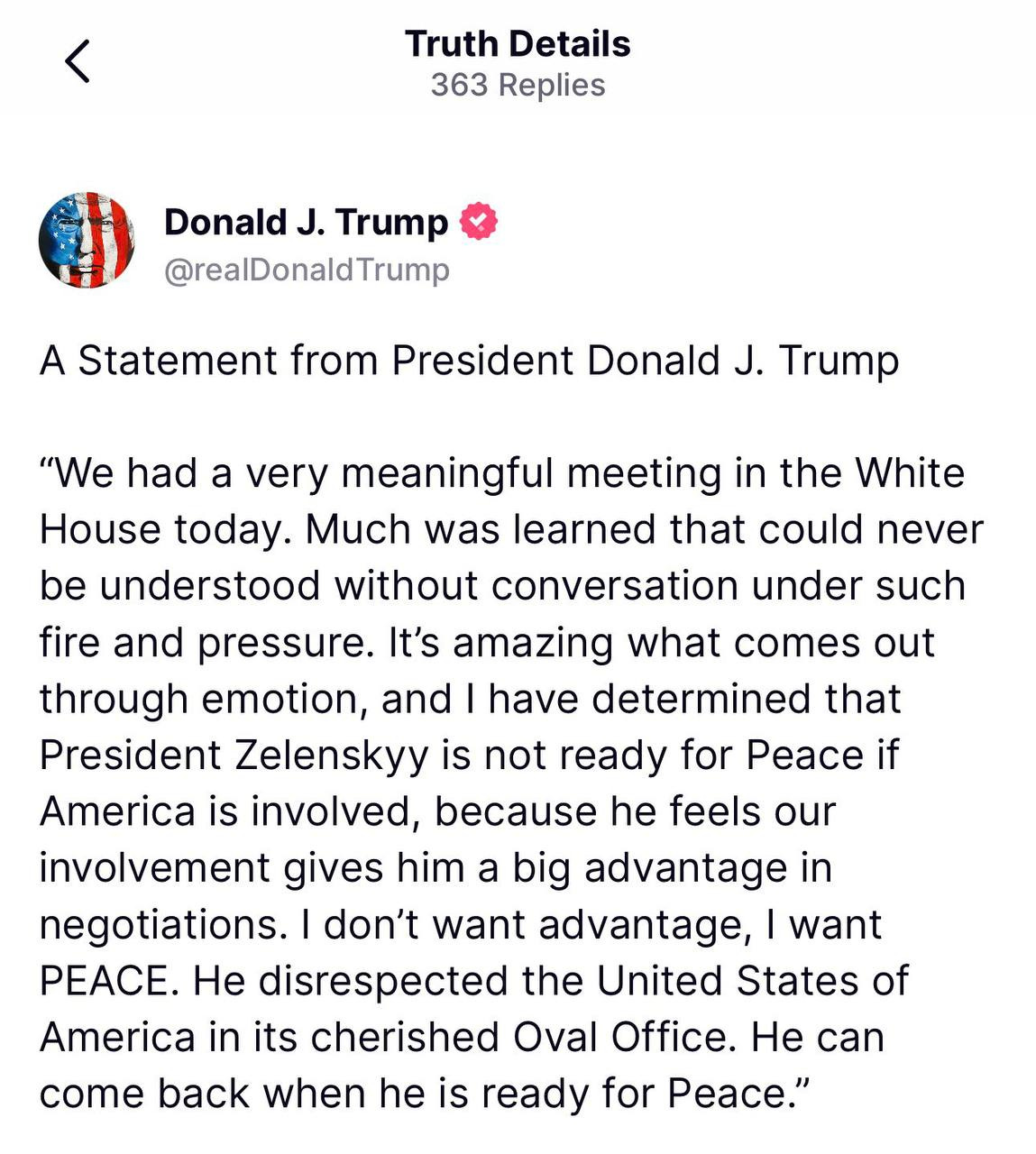

ZELENSKIY NO ESTÁ LISTO PARA LA PAZ. Un comunicado del presidente Donald J. Trump

“Tuvimos una reunión muy significativa en la Casa Blanca hoy. Se aprendió mucho que nunca podría entenderse sin una conversación bajo tal presión e intensidad. Es increíble lo que surge a través de la emoción, y he determinado que el presidente Zelenskyy no está listo para la paz si Estados Unidos está involucrado, porque siente que nuestra participación le da una gran ventaja en las negociaciones. No quiero ventaja, quiero PAZ. Él faltó el respeto a los Estados Unidos de América en su preciada Oficina Oval. Puede volver cuando esté listo para la paz.”

¿Rebote del “Gato muerto”?

La segunda mitad de febrero ha sido desastroso para muchos activos… Muchos se preguntan… ¿Dónde puede estar el suelo?

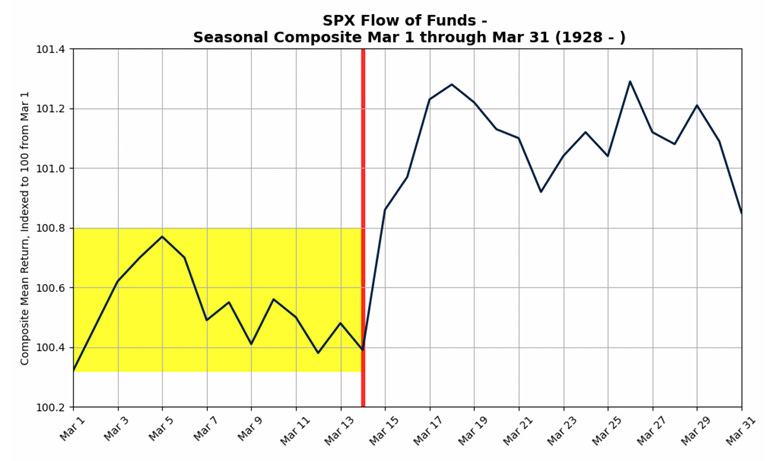

Hasta ahora la estacionalidad lo ha clavado.

Para los que siguen esto, a inicios de marzo la estacionalidad es bastante mejor:

Desde 1928, la primera mitad de marzo suele ser volátil, pero comienza el mes con fuerza. La segunda mitad de marzo muestra una clara entrada de compradores, y el 14 de marzo destaca como un posible suelo local.

Pero tenga en cuenta que esto es solo un argumento de los muchos que influyen.

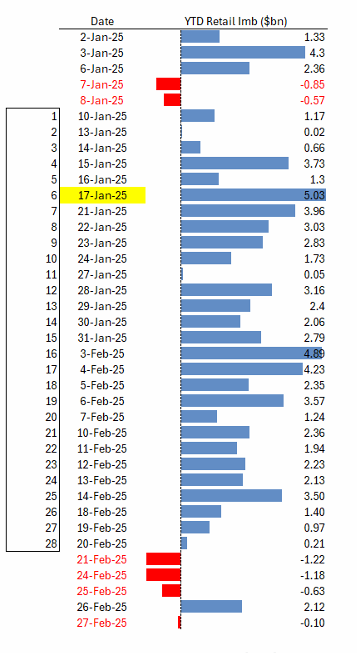

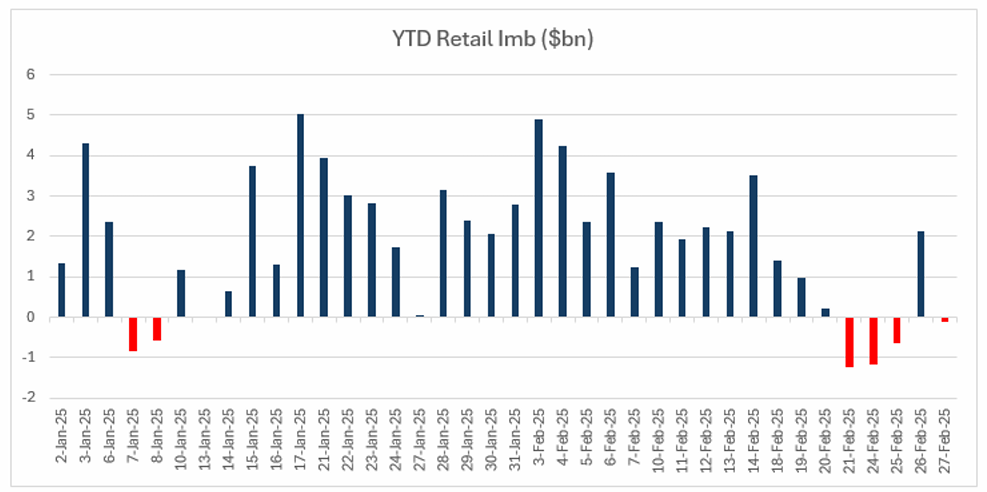

Los minoristas compraron acciones durante 28 días consecutivos, desde el 10 de enero hasta el 20 de febrero.

Durante ese período, se registraron 4 de los 5 días con mayor desequilibrio de compra minorista en la historia de nuestro conjunto de datos.

Desde entonces, los minoristas han tenido un desequilibrio neto de venta en 4 de los últimos 5 días.

La euforia de los traders minoristas ha terminado. El flujo de compras agresivas ha cambiado, y los datos muestran un desplazamiento hacia una mayor presión vendedora.

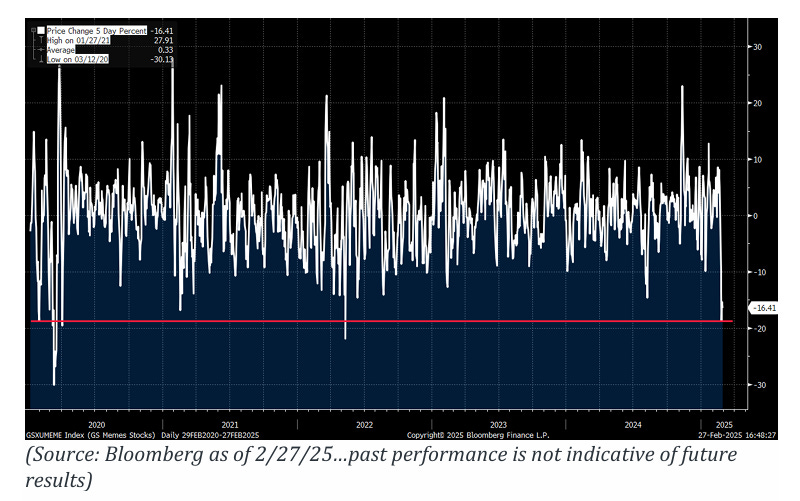

Esto ha provocado que Tecnología no rentable, Acciones con mayor short interest y Valores sensibles a Bitcoin se desplomaran, literalmente...

La cesta de acciones meme está experimentando uno de sus peores movimientos en 5 días de la historia.

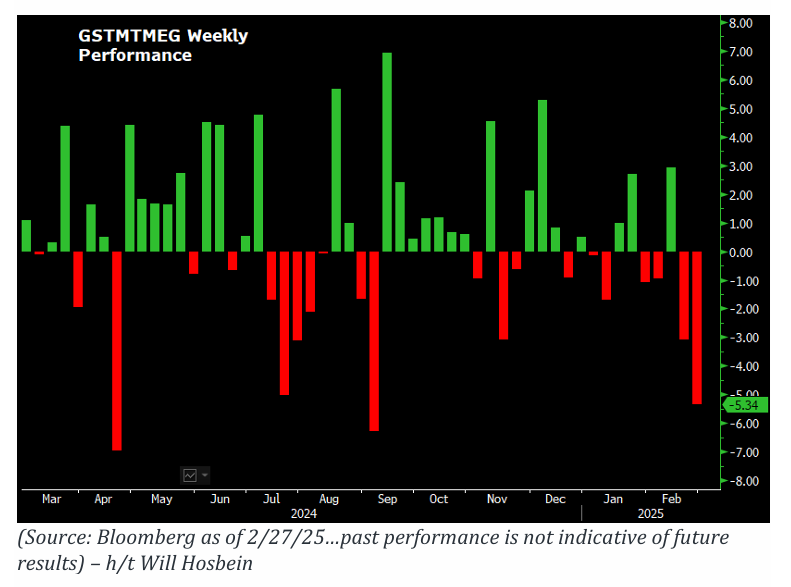

Pero no solo esto... Los 7Mag, también muy populares se están viendo muy afectados, en el año 2025:

TSLA: -30%

NVDA: -11%

GOOGL: -11%

MSFT: -7%

AMZN: -5%

AAPL: -5%

META: +12%

Esto hace que el NASDAQ100 sufriera la caída más rápida del 5% desde un máximo histórico desde septiembre de 2020.

¡Solo 6 sesiones!

No hemos visto ese nivel desde la "liquidación Carry-Trade" del JPY en agosto.

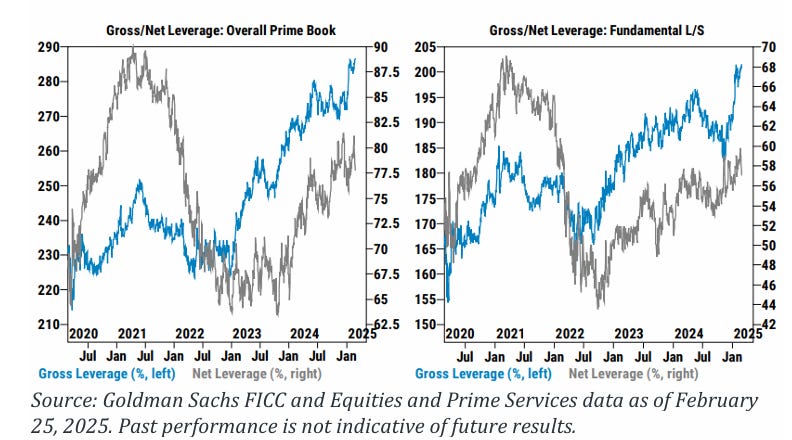

A pesar de la caídas, la actividad en el escritorio de GS dicen que no muestra señales de pánico o capitulación, sino más bien "falta de compradores". Los ratios de apalancamiento muestran percentiles altos.

Es decir, que todavía pueden entrar en pánico y llevar a cabo ventas.

De hecho, perdonen que insista, pero esto me parece clave… Toda la atención está en la oferta de los CTA.

Por debajo de 5900, los CTAs han pasado de vender moderadamente a vender agresivamente.

Esto es para la próxima semana, es decir, el sesgo sigue siendo a la baja.

Mercado plano: Vendedores por $41.92B ($34.37B fuera de EE.UU.)

Mercado al alza: Vendedores por $26.11B ($21.31B fuera de EE.UU.)

Mercado a la baja: Vendedores por $67.66B ($42.46B fuera de EE.UU.)

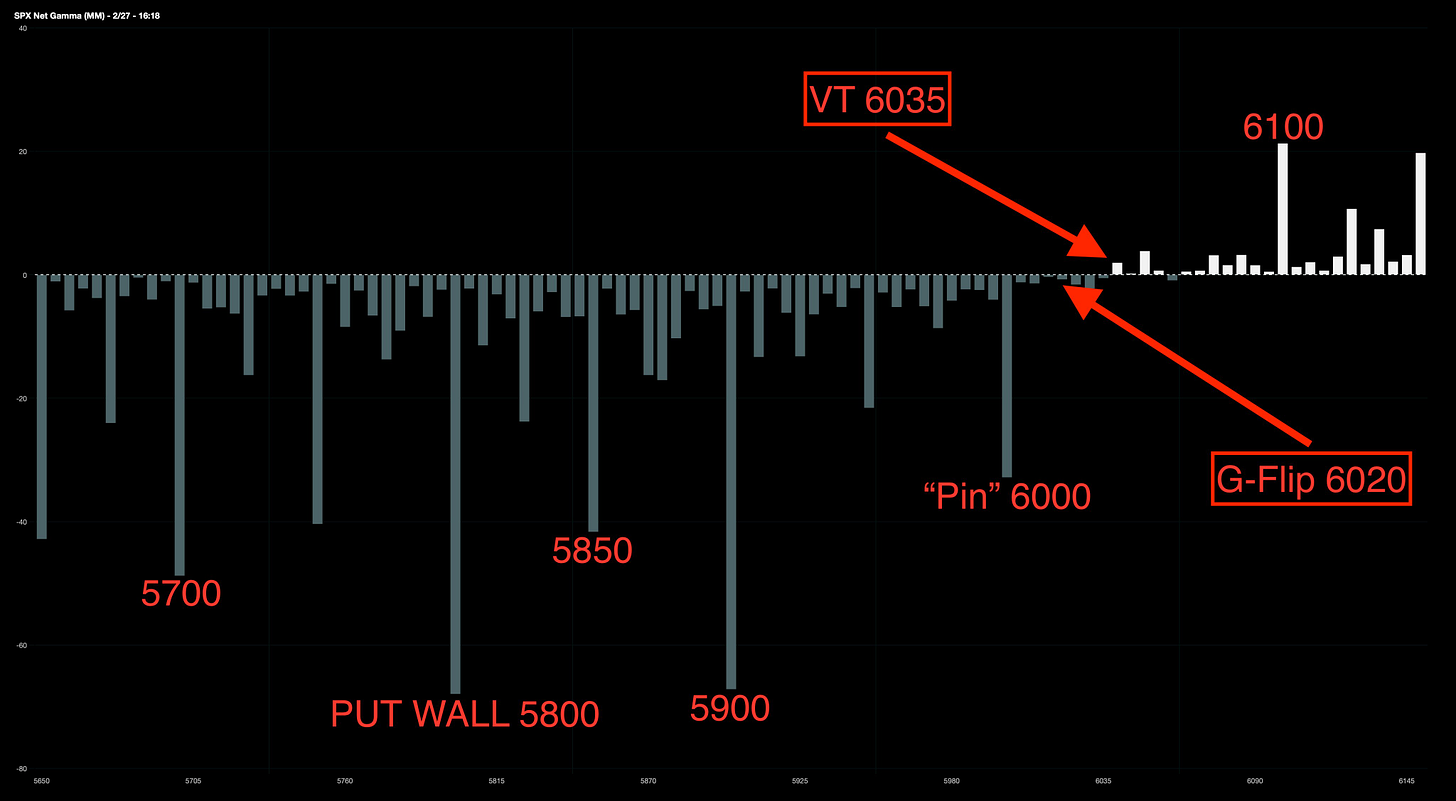

Niveles clave de pivote para el SPX:

Corto plazo: 6028

Medio plazo: 5890 (POR DEBAJO) - nuevo

Largo plazo: 5408

¿Qué se necesita para una recuperación?

De momento parece que falta demanda o esfuerzo para llevarnos de nuevo al alza. Quizás con la nueva estacionalidad de marzo la cosa cambia…

Rubner de GS dice:

No estoy listo para dar una señal de "todo despejado", pero creo que tiene sentido empezar a ser ágil en temáticas de mayor convicción y calidad que han sido arrastradas por este deshace correlacionado de posiciones.

Es mucho más difícil tomar una posición ofensiva el 28 de febrero que el 3 de marzo, debido al nuevo mes y la llegada de nuevos flujos de capital. Esto es consistente con mi análisis estacional de inicios de marzo.

Aún veo oportunidades en el resto del mundo (ROW) para comprar la caída en China, Europa, Value y el sector Financiero.

Con respecto a mercado, la recuperación de niveles es clave...

(Hablabamos de "bailar cerca de la puerta", yo estoy ya pidiendo el taxi JAJAJAJA)

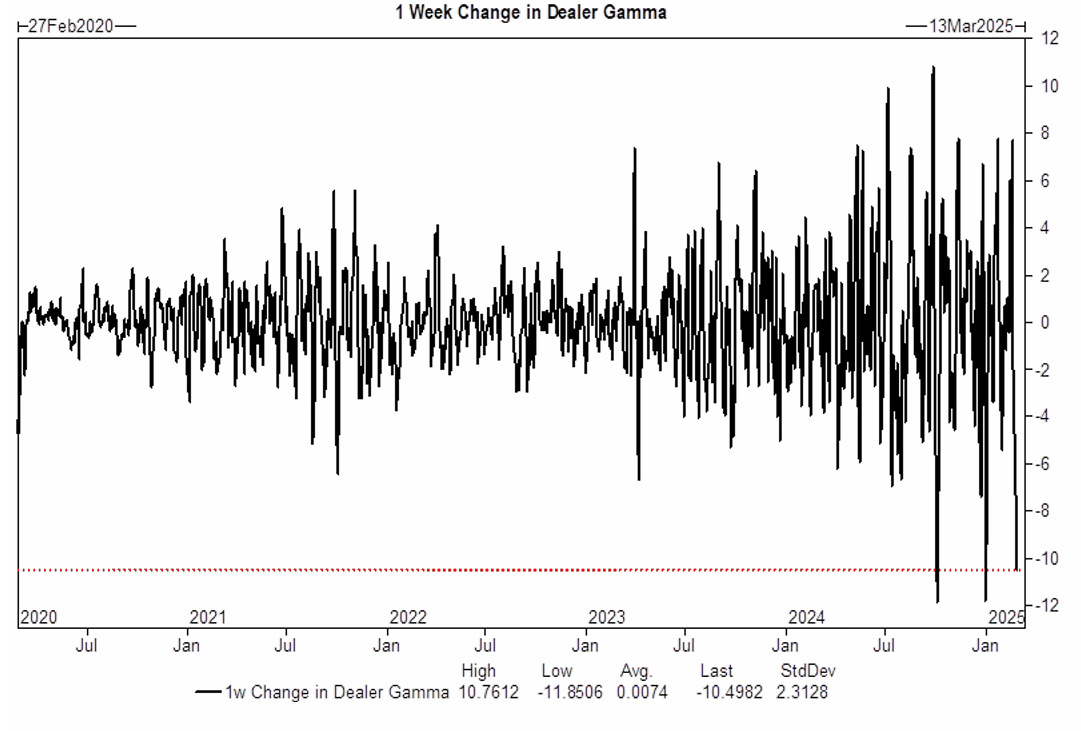

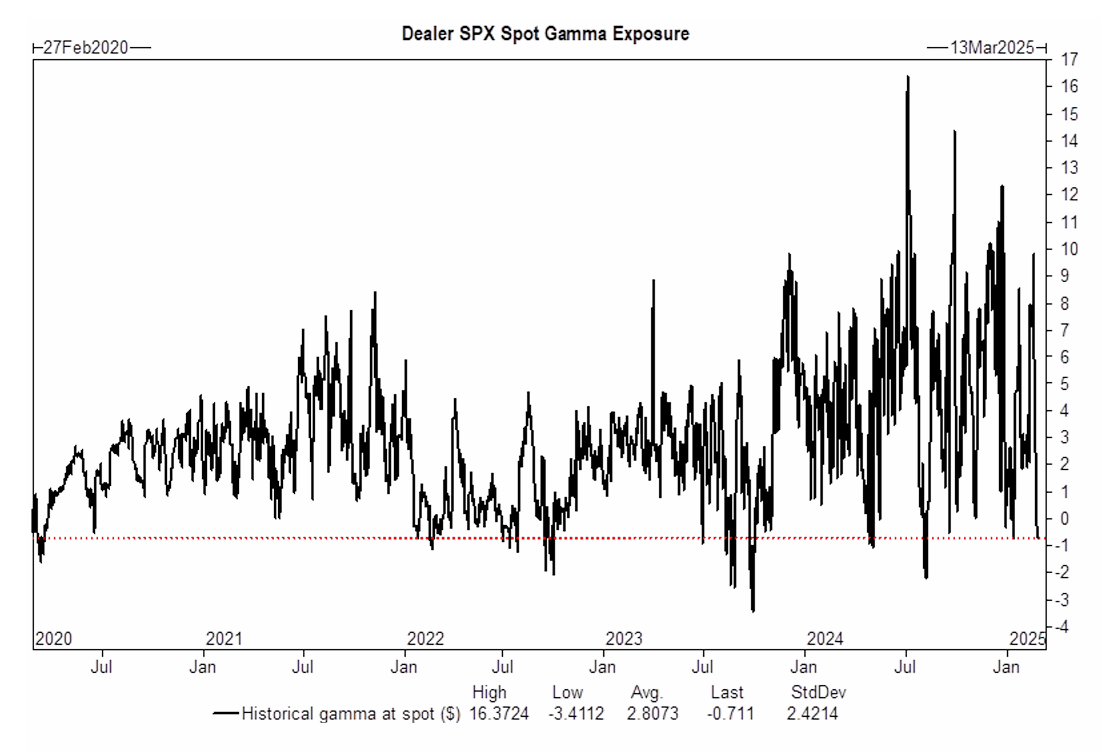

Seguimos en Gamma negativa y mientras que no se recuperen estos niveles, poco podemos hacer... La gamma de los dealers ha pasado a ser negativa (-700 millones).

En una semana, la posición de gamma ha caído $10.5B, ubicándose en el top 3 de mayores caídas de la historia.

Mecánica de la gamma negativa en pocas palabras:

Los dealers de opciones compran o venden futuros para equilibrar su exposición y cubrirse.

Si la gamma es negativa, ajustan su cobertura siguiendo la tendencia del mercado.

Si la gamma es positiva, se cubren en contra de la tendencia.

En resumen esto significa que: Si el mercado cae, los dealers venden más futuros, lo que hace que la caída sea aún más fuerte. Si el mercado sube, los dealers compran más futuros, amplificando la subida.

Este comportamiento acelera los movimientos del mercado y reduce la liquidez, lo que puede generar caídas más pronunciadas o subidas más explosivas.

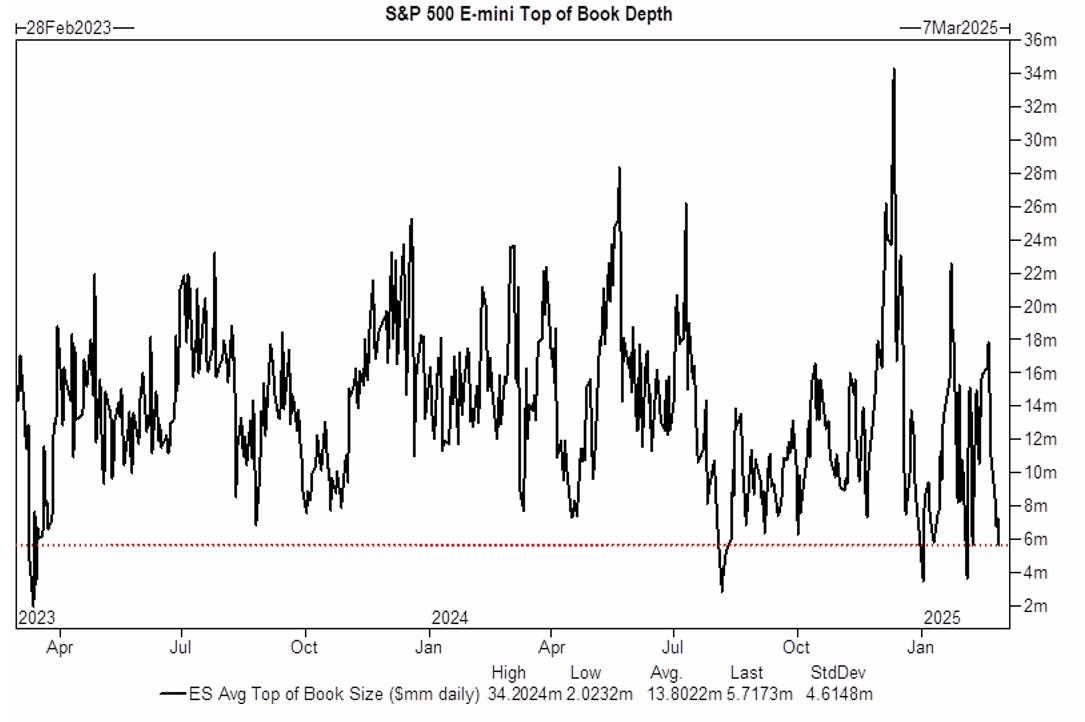

La liquidez en el Top of Book del S&P 500 es de $5.72MM hoy (28/2).

Ha caído significativamente desde los $16.35MM del 18/2, lo que representa:

Una disminución de $10.63MM (casi 3x).

Un colapso total del -65%.

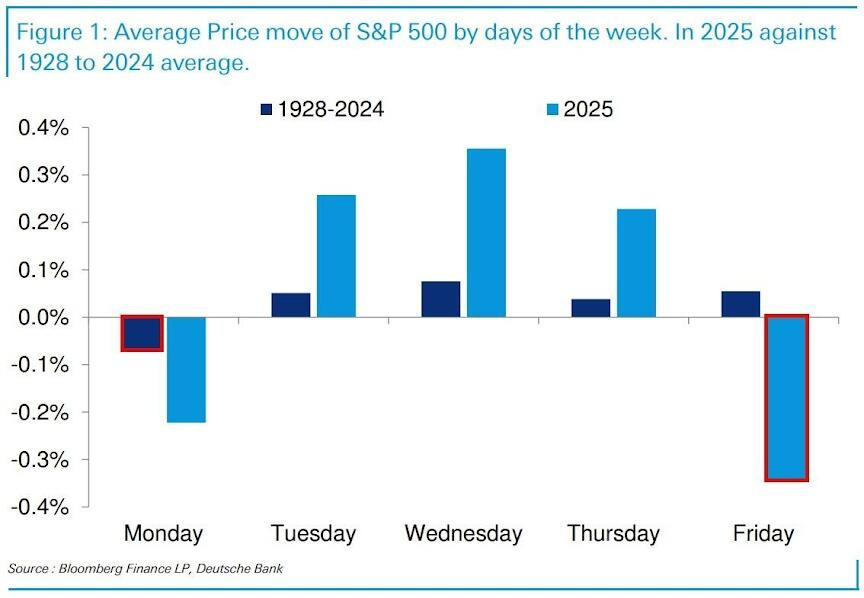

De momento, 2025 no está siendo un gran año para los viernes... Los operadores parece que no se atreven a quedarse el fin de semana expuestos al mercado. Este es un fin de semana "pre-imposición" de aranceles el 4 de marzo a Canadá, México y China.

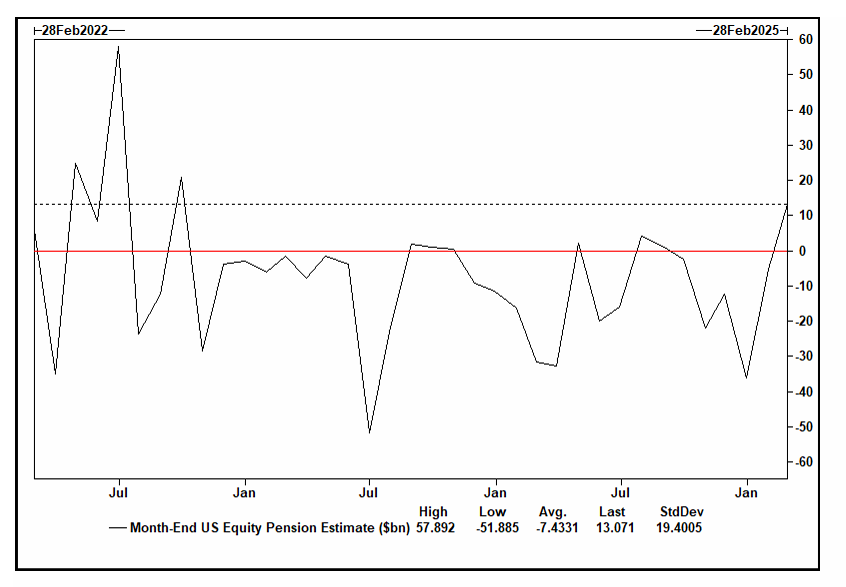

Cómo esperanza positiva… Se espera que las pensiones estadounidenses compren $13 mil millones en acciones estadounidenses para fin de mes.

La compra de 13.000 millones de dólares se sitúa en el percentil 78 entre todas las estimaciones de compra y venta en valor absoluto en dólares durante los últimos tres años y en el percentil 71 desde enero de 2000.

Esto también se ubica en el percentil 97 en términos netos durante los últimos 3 años y es el mayor desequilibrio de compra desde septiembre de 2022.

Gracias por leer

Diego