In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un sólido rebote en la sesión de hoy: SPX +1.12%, NDX +1.36%, Dow +1.14%, Russell +1.02%.

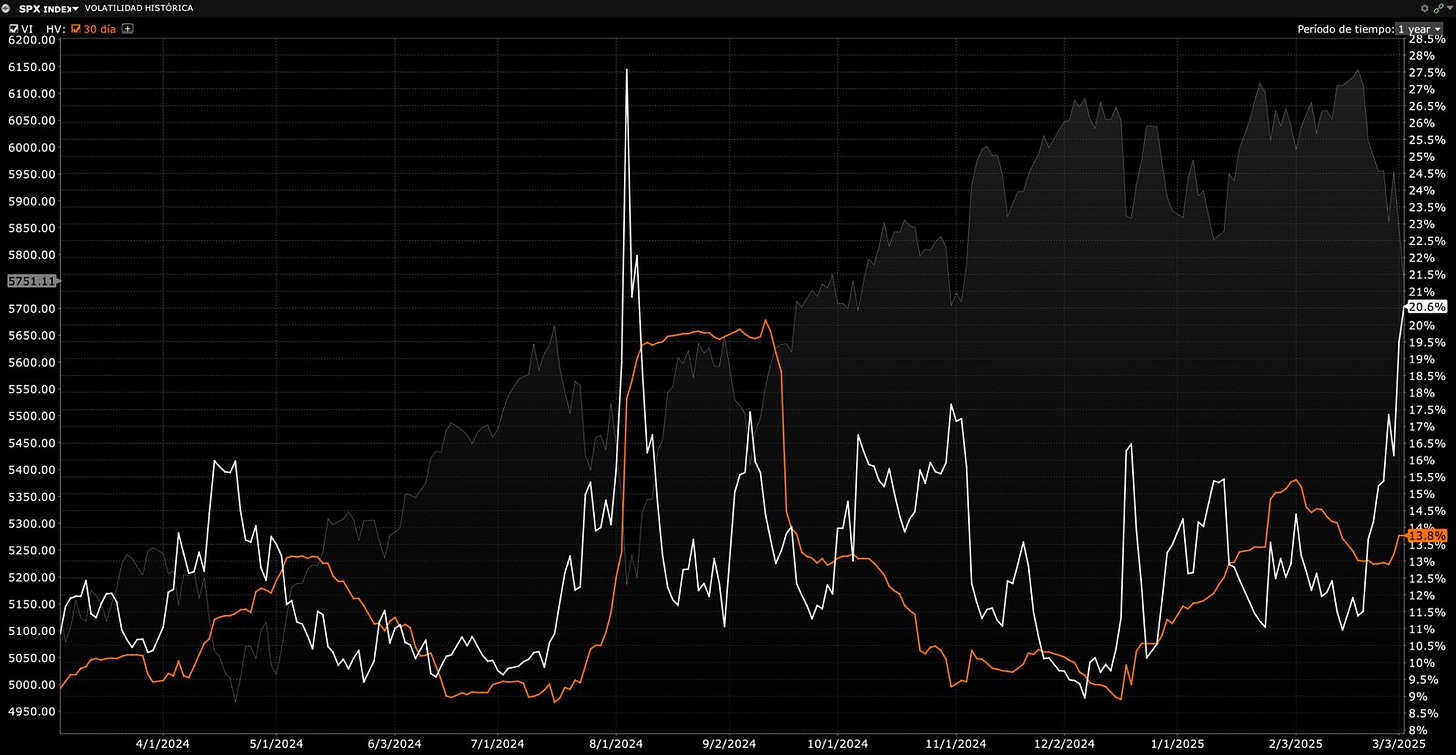

El S&P 500 se mantiene en terreno de Gamma negativa, lo que permite que cualquier titular mueva el mercado de forma fuerte. Hoy parece que los comentarios se inclinaron hacia el lado positivo, pero no puedo asegurar lo mismo para los próximos días.

Lutnick confirmó un retraso de un mes para los aranceles a los automóviles, lo que impulsó el rebote. También observamos que el momento del anuncio coincidió con el cierre de las operaciones europeas y la masacre de los bonos de la UE, por lo que tal vez la reducción bruta del impacto del VaR también se eliminó.

Evidentemente, no todos los activos están cayendo por igual, pero sí se observan generalizaciones. De hecho, incluso el sector financiero, que estaba aguantando el tipo, se desplomó ayer y hoy apenas recuperó. El Nasdaq cayó alrededor de un 1% y las Small Caps, alrededor de un 3%.

A nivel técnico, tanto el S&P 500 como el Nasdaq están nuevamente muy por encima de su media móvil de 200 días.

Los bonos del Tesoro estuvieron caóticos durante el día, ya que los operadores tuvieron que lidiar con los titulares de los aranceles, la ansiedad por el crecimiento y el contagio desde Europa. Al cierre, los rendimientos subieron entre 2 y 4 puntos básicos en toda la curva. En la semana, todos los rendimientos subieron, liderados por el extremo largo, con los bonos a 2 años apenas en movimiento.

El dólar se desplomó de nuevo, acumulando casi un 3% de pérdidas en la semana. El oro volvió a subir por encima de los 2.900 dólares. Bitcoin superó nuevamente los 90.000 dólares, a medida que continuaban las conversaciones sobre la Reserva Estratégica antes de la Crypto Summit del viernes.

Los precios del petróleo crudo también se desplomaron. El WTI se cotizó en su nivel más bajo desde mayo de 2023, mientras que el crudo Brent cayó a su nivel más bajo desde diciembre de 2021.

El foco…

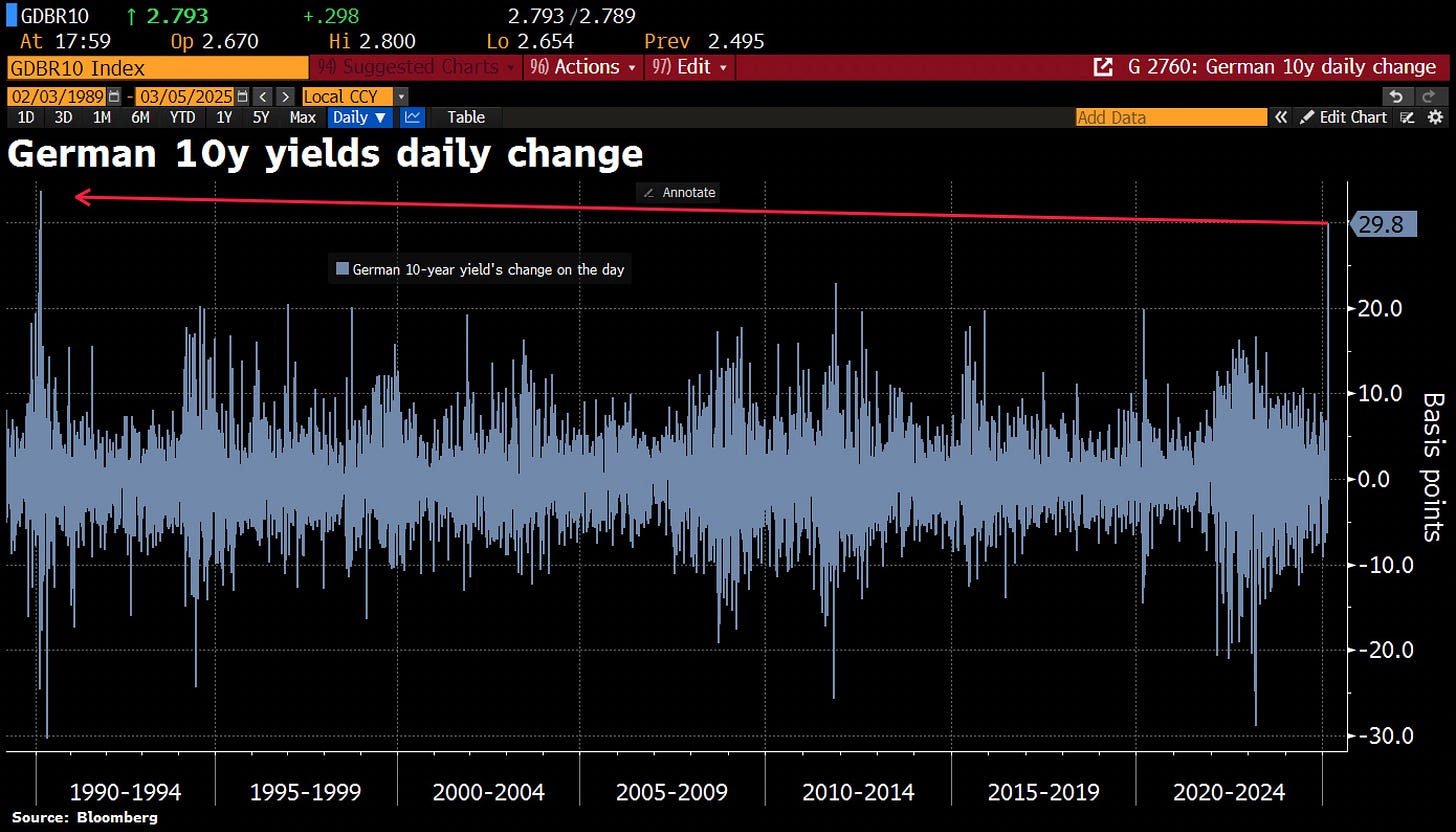

El nuevo gobierno está haciendo historia incluso antes de tomar posesión con su plan de endeudamiento masivo. Los bonos alemanes tuvieron su peor día desde 1990, con un salto de 30 puntos porcentuales en los rendimientos a 10 años:

PATROCINIO DE HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre el enlace, ayudas enormemente a este boletín.)

Looking for unbiased, fact-based news? Join 1440 today.

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.12%

🟢 Dow Jones +1.14%

🟢 Nasdaq100 +1.36%

🟢 Russell2000 +1.02%

Otros activos

🔴 WTI -2.41%

🟢 XAU/USD +0.05%

🟢 BTC/USD +3.37%

Europa

🟢 German DAX +3.38%

🟢 Stoxx 600 +0.91%

🟢 France's CAC +1.56%

🟢 Spain's Ibex +1.40%

Asia

🟢 Nikkei 225 +0.23%

🟢 Hang Seng +2.84%

🟢 Nifty 50 +1.15%

Divisas

🔴 DXY -1.30% ≈ 103.928

🟢 EUR/USD +1.53%

🔴 USD/JPY -0.61%

🟢 GBP/USD +0.78%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con un sólido rebote en la sesión de hoy: El S&P 500 se mantiene en terreno de Gamma negativa, lo que permite que cualquier titular mueva el mercado de forma fuerte. Hoy parece que los comentarios se inclinaron hacia el lado positivo, pero no puedo asegurar lo mismo para los próximos días.

Lutnick confirmó un retraso de un mes para los aranceles a los automóviles, lo que impulsó el rebote. También observamos que el momento del anuncio coincidió con el cierre de las operaciones europeas y la masacre de los bonos de la UE, por lo que tal vez la reducción bruta del impacto del VaR también se eliminó.

Evidentemente, no todos los activos están cayendo por igual, pero sí se observan generalizaciones. De hecho, incluso el sector financiero, que estaba aguantando el tipo, se desplomó ayer y hoy apenas recuperó. El Nasdaq cayó alrededor de un 1% y las Small Caps, alrededor de un 3%.

A nivel técnico, tanto el S&P 500 como el Nasdaq están nuevamente muy por encima de su media móvil de 200 días.

Renta fija

Los bonos del Tesoro estuvieron caóticos durante el día, ya que los operadores tuvieron que lidiar con los titulares de los aranceles, la ansiedad por el crecimiento y el contagio desde Europa. Al cierre, los rendimientos subieron entre 2 y 4 puntos básicos en toda la curva. En la semana, todos los rendimientos subieron, liderados por el extremo largo, con los bonos a 2 años apenas en movimiento.

ZeroHedge

Divisas y materias primas

El dólar se desplomó de nuevo, acumulando casi un 3% de pérdidas en la semana.

El oro volvió a subir por encima de los 2.900 dólares.

Bitcoin superó nuevamente los 90.000 dólares, a medida que continuaban las conversaciones sobre la Reserva Estratégica antes de la Crypto Summit del viernes.

Los precios del petróleo crudo también se desplomaron. El WTI se cotizó en su nivel más bajo desde mayo de 2023, mientras que el crudo Brent cayó a su nivel más bajo desde diciembre de 2021.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alphabet (GOOG): Presionando al Departamento de Justicia para que reconsidere su intento de dividir la empresa.

Disney (DIS): Reducción de casi el 6% del personal en ABC News y Disney Entertainment Networks.

CrowdStrike (CRWD): Orientación débil debido a un menor gasto en ciberseguridad.

Goldman Sachs (GS): Comenzará sus recortes anuales de empleo, con el objetivo de reducir entre un 3% y un 5% de su plantilla.

Abercrombie & Fitch (ANF): Guía desalentadora para el EPS del primer trimestre.

Fabricantes de chips: El presidente Trump quiere poner fin a los subsidios a los chips.

Dollar Tree (DLTR): Stewart Glendinning asumirá como CFO a partir del 30 de marzo; Jeff Davis dejará el cargo.

Adidas ADR (ADDYY): Guía de beneficio operativo anual débil, pero destacó que ha ganado cuota de mercado frente a Nike.

AeroVironment (AVAV): EPS e ingresos por debajo de lo esperado; recorta previsión para el año fiscal 2025.

Chimerix, Inc. (CMRX): Será adquirida por JAZZ por 8,55 USD por acción; CMRX cerró el martes a 4,96 USD por acción.

Kenvue (KVUE): Llega a un acuerdo con el fondo activista Starboard en la lucha por representación en el consejo, según fuentes de CNBC.

Campbell's (CPB): Ingresos por debajo de lo esperado y previsión anual débil.

Las tres grandes automotrices de Detroit: El secretario de Comercio, Lutnick, habló sobre aranceles y afirmó que serán del 25%, aunque algunos podrían quedar exentos, incluidos los automóviles. Cree que las tres grandes (GM, F, STLAM IM) cumplen con la normativa.

General Dynamics (GD): Aumentó su dividendo trimestral a 1,50 USD por acción (anteriormente 1,42 USD).

El Partido Republicano en la Cámara de Representantes está considerando movimientos para expandir Medicaid, según Axios. Relevante para UNH y CNC.

Nvidia (NVDA): A pesar de los sólidos ingresos en el cuarto trimestre con Blackwell, la dirección advirtió sobre desafíos en la cadena de suministro y variantes de productos (por ejemplo, GB 200), lo que podría afectar futuros lanzamientos, según la conferencia MS TMT.

En la sesión europea…

Resumen de sesión

Las acciones europeas se recuperaron el miércoles de las fuertes caídas registradas en la sesión anterior, con los valores alemanes liderando las ganancias tras el acuerdo de los líderes del país para reformar las normas de endeudamiento, impulsar el gasto en defensa y reactivar el crecimiento.

El índice paneuropeo STOXX 600 subió un 0,9%, después de haber registrado el martes su peor jornada desde agosto de 2024 debido a la entrada en vigor de los nuevos aranceles del 25% de EE.UU. sobre las importaciones desde México y Canadá.

El índice DAX de Alemania avanzó 3,4%, mientras que el MDAX, de mediana capitalización, se disparó 6,2%, registrando su mayor subida diaria en casi tres años. Los partidos que buscan formar el próximo gobierno en Alemania acordaron crear un fondo de infraestructuras de 500.000 millones de euros (534.000 millones de dólares) y reformar las normas de endeudamiento.

Las empresas de construcción y defensa experimentaron un fuerte repunte. El fabricante de cemento Heidelberg Materials (HEIG.DE) subió un 17,5%, mientras que el grupo de construcción Hochtief (HOTG.DE) avanzó un 15,5%, situándose entre los mayores ganadores del STOXX 600.

Las acciones de defensa también se beneficiaron: Rheinmetall (RHMG.DE) subió un 7,2%, mientras que Renk (R3NK.DE) ganó un 6,8%. Como resultado, los índices de construcción y materiales (+5,9%) y defensa (+3,3%) cerraron en máximos históricos.

Según economistas de Jefferies, "el impacto directo del aumento del gasto en defensa en la economía será positivo pero limitado, y su efecto dependerá de cómo se organice y oriente este gasto". Añadieron que "el fondo de infraestructuras y la flexibilización del freno de la deuda federal tendrán un mayor impacto en el crecimiento, con un incremento de los salarios y una inflación superior a la prevista".

Los bonos alemanes a largo plazo sufrieron su peor venta en años, con un aumento de los rendimientos en toda la curva, lo que presionó a sectores sensibles a las tasas de interés como bienes raíces y utilities, los principales perdedores del día.

Algunos comentarios de acciones

Novo Nordisk (NOVOb.CO): Subió un 2,5% tras anunciar que venderá su medicamento para la pérdida de peso Wegovy a un precio reducido de 499 dólares mensuales para pacientes que paguen en efectivo.

Adidas (ADSGn.DE): Cerró con una leve alza a pesar de prever un crecimiento más moderado en ventas de hasta el 10% en 2025.

Bayer (BAYGn.DE): Ganó un 4,1% tras señalar que espera un retorno al crecimiento de ganancias el próximo año en su negocio de fármacos y pesticidas agrícolas.

En la sesión asíatica…

Las acciones asiáticas repuntaron después de que el ambicioso objetivo de crecimiento de China aumentara las expectativas de más estímulos y la administración de Trump indicara que podría revertir algunos aranceles a sus aliados.

El índice MSCI Asia Pacific subió hasta un 1,1%, marcando su mayor ganancia en tres semanas, con las tecnológicas chinas como Tencent y Meituan entre los mayores impulsores.

Las acciones chinas en Hong Kong subieron más de un 3%, después de que el Congreso Nacional del Pueblo en Pekín estableciera un objetivo de crecimiento económico de alrededor del 5% para 2025, manteniéndolo por tercer año consecutivo.

Los índices bursátiles también avanzaron en Japón, Corea y Taiwán.

La administración de Donald Trump mostró disposición a dar marcha atrás en el arancel del 25% impuesto a Canadá y México, dos de sus mayores socios comerciales.

Según estrategas de Citi, incluyendo Pierre Lau, "los principales índices de Hong Kong y China no parecen caros, cotizando cerca de sus promedios históricos". También señalaron que "las valoraciones de las alternativas chinas a las 'Magnificent Seven' de EE.UU. parecen baratas, en nuestra opinión".

En otros mercados, el índice NSE Nifty 50 de India subió, rompiendo una racha de 10 días consecutivos de caídas, mientras que las acciones en Australia cerraron en rojo.

Eventos relevantes de la jornada

Anucios fiscales China y Alemania

En Alemania, los líderes de CDU/CSU y SPD anunciaron esta noche un acuerdo para una expansión fiscal aún más significativa de lo que se esperaba al inicio de la semana.

El plan implica tres modificaciones importantes al freno de deuda en el corto plazo, convocando al parlamento saliente, donde los partidos centristas aún mantienen una mayoría constitucional:

1. Un fondo especial fuera del presupuesto de 500.000 millones de euros (11,6% del PIB en 2024) destinado a inversiones en infraestructura, que se desembolsará en los próximos 10 años. Esto representa aproximadamente un 1% del PIB en gasto anual en infraestructura, de los cuales 100.000 millones de euros se asignarán a los estados federados.

2. Una reforma del freno de deuda para eximir cualquier gasto en defensa en el "Einzelplan 14" (presupuesto del Ministerio de Defensa) que supere el 1% del PIB, permitiendo efectivamente un endeudamiento ilimitado para defensa. Actualmente, el Einzelplan 14 asciende a 53.250 millones de euros (1,25% del PIB nominal en 2024). Además, el fondo extrapresupuestario actual aporta otros 25.000 millones de euros, aunque esta cifra no es relevante para la nueva propuesta.

Con esta reforma, además de eliminar cualquier límite constitucional al gasto adicional en defensa, se liberan 11.000 millones de euros (0,25% del PIB) del Einzelplan 14 que exceden el umbral del 1%, los cuales podrían destinarse a otras medidas, como reducciones de impuestos.

3. Aumento del déficit estructural permitido para los estados federados ("Länder"), elevándolo del nivel actual de 0,0% del PIB a 0,35%, igualando así la proporción permitida para el gobierno federal. Además, se creará una comisión de expertos encargada de elaborar una reforma estructural a largo plazo del freno de deuda antes de finales de 2025. Esta reforma deberá ser aprobada por el nuevo 21º Bundestag.

No está claro si esta futura reforma reemplazaría las medidas anunciadas para el actual 20º Bundestag o si simplemente se sumaría a ellas.

Algunos apuntes importantes sobre ello:

- Todos estos cambios requieren una mayoría constitucional de dos tercios.

- CDU/CSU y SPD buscan aprobar estas medidas antes de la entrada en vigor del nuevo Bundestag el 25 de marzo, ya que la AfD podría tener una minoría de bloqueo en el 21º Bundestag.

- Los líderes de los partidos, especialmente los conservadores, han descrito esta decisión como un momento "cueste lo que cueste" y una determinación de "rearmarse por completo".

- Aún no se ha confirmado si Los Verdes apoyarán estos cambios constitucionales. No obstante, se asume que lo harán, dado que el fondo de infraestructura probablemente satisfaga sus demandas.

Además, es poco probable que CDU/CSU y SPD hayan hecho este anuncio sin haberlo negociado previamente con Los Verdes.

Según la interpretación de Deutsche Bank, la retórica utilizada sugiere que la nueva capacidad de endeudamiento sin límite para defensa se utilizará rápidamente, lo que podría elevar el gasto militar alemán al menos al 3% del PIB tan pronto como el próximo año (aunque la meta exacta podría definirse tras la cumbre de la OTAN en junio).

El nuevo gobierno está haciendo historia incluso antes de tomar posesión con su plan de endeudamiento masivo. Los bonos alemanes tuvieron su peor día desde 1990, con un salto de 30 puntos porcentuales en los rendimientos a 10 años.

En general todos los rendimientos europeos están saltando hoy.

Los inversores descuentan el Impulso fiscal que se viene desde Europa por el gasto en defensa.

El diferencial de rendimiento 2s/10s salta a 51 puntos básicos, el más alto desde 2022.

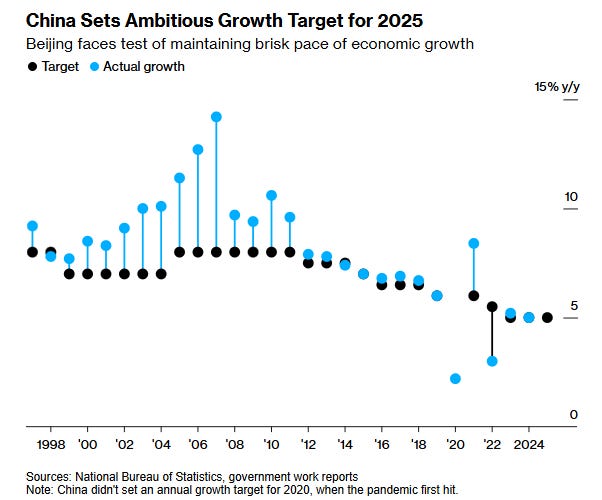

China se ha fijado una meta de crecimiento económico del 5% para 2025, lo que aumenta las expectativas de que los funcionarios apliquen más estímulos a finales de este año.

El primer ministro Li Qiang anunció el objetivo hoy, al presentar el informe anual de trabajo del gobierno ante el parlamento nacional en Pekín. Este es el tercer año consecutivo en que China se fija ese objetivo.

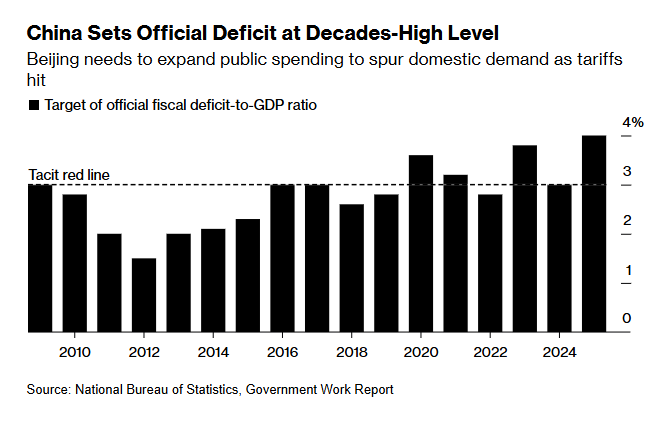

China reforzó su plan de crecimiento con el objetivo de déficit fiscal más alto en más de tres décadas y la promesa de aumentar la emisión de bonos de los gobiernos locales a niveles récord, todo ello en línea con las expectativas del mercado. Los principales líderes hicieron del impulso al consumo la principal prioridad del informe de trabajo por primera vez desde que el presidente Xi Jinping llegó al poder hace más de una década.

Apunta a un déficit récord:

Aranceles de Trump

Trump pronunció un discurso en horario de máxima audiencia ante el Congreso en un momento en que la economía estadounidense muestra signos de debilitamiento.

Reconoció que podría haber más dificultades económicas en el futuro, pero defendió sus políticas, especialmente en materia de aranceles y comercio internacional.

Puntos clave del discurso en materia económica:

1. Aumento masivo de aranceles y proteccionismo comercial

- Trump defendió los mayores aumentos de aranceles en un siglo, asegurando que generarán "billones y billones" en ingresos y corregirán relaciones comerciales que considera injustas.

- Impuso y reafirmó el arancel del 25% a productos de Canadá y México, además de duplicar los aranceles sobre China al 20%. (Pese a que Lutnick sugirió que podrían eliminarse).

- Amenazó con aranceles del 25% sobre aluminio y acero, además de imponer barreras comerciales recíprocas a cualquier país que obstaculice las exportaciones estadounidenses.

2. Inflación y costos de vida

- Trump culpó a Joe Biden por la inflación, afirmando que su administración heredó una "catástrofe económica".

- Sin embargo, ofreció pocas soluciones concretas para reducir los precios, mencionando solo proyectos de energía que podrían tardar años en completarse (pero que por ahora mantienen al QTI abajo).

- Propuso eliminar impuestos sobre propinas, horas extra y beneficios del Seguro Social.

3. Política energética y minerales estratégicos

- Anunció planes para expandir la producción de minerales críticos y tierras raras en EE.UU. para reducir la dependencia de China.

- Mencionó el gasoducto de Alaska como un proyecto clave para impulsar la producción de energía nacional, aunque tardará años en completarse.

4. Impulso a la industria nacional y eliminación de subsidios

- Trump pidió la eliminación de la Ley CHIPS, que otorgó $52 mil millones en subsidios a la industria de semiconductores y atrajo más de $400 mil millones en inversión.

- Anunció la creación de una oficina de construcción naval en la Casa Blanca para fortalecer la industria marítima.

5. Política fiscal y reducción del déficit

- Trump reafirmó su intención de recortar impuestos de manera permanente.

- Aseguró que los ahorros derivados de la reducción del gasto público (incluyendo los recortes impulsados por Elon Musk en el Departamento de Eficiencia Gubernamental) ayudarán a reducir el déficit, aunque estos ahorros representan solo una fracción del déficit federal.

- No detalló un plan claro para equilibrar el presupuesto.

6. Relaciones internacionales y política comercial

- Trump se presentó como un pacificador en el conflicto de Ucrania, pero criticó a Europa por gastar más en importar petróleo y gas ruso que en ayudar a Kyiv.

- Afirmó que Zelenskiy estaba dispuesto a aceptar un acuerdo de recursos naturales, pero este se colapsó tras una reunión en la Casa Blanca.

Sobre los aranceles…

Después de la entrada en vigor de los aranceles de ayer… Los informes sugieren que el presidente Trump y Justin Trudeau tuvieron una llamada telefónica en el día de hoy.

El secretario de Comercio, Lutnick, dijo que Trump «se inclina por ayudar» a los fabricantes de automóviles durante un mes.

Sobre la llamada con Canadá… Dijo el propio Trump:

Justin Trudeau, de Canadá, me llamó para preguntar qué se podía hacer sobre los aranceles. Le dije que muchas personas han muerto por el fentanilo que llegó a través de las fronteras de Canadá y México, y nada me ha convencido de que eso se haya detenido. Él dijo que ha mejorado, pero yo respondí: "Eso no es suficiente". La llamada terminó de una manera “algo” amistosa.

No pudo decirme cuándo se llevarán a cabo las elecciones en Canadá, lo que me hizo sentir curiosidad, como, qué está pasando aquí? Entonces me di cuenta de que está tratando de usar este tema para mantenerse en el poder. ¡Buena suerte, Justin!

Para quien esté interesado, también le dije al gobernador Justin Trudeau de Canadá que él es en gran parte responsable de los problemas que tenemos con ellos debido a sus débiles políticas fronterizas, que permitieron que enormes cantidades de fentanilo y de inmigrantes ilegales ingresaran a los Estados Unidos. ¡Estas políticas son responsables de la muerte de muchas personas!

Y posteriormente como dijo Lutnick… Trump otorga una exención de aranceles de un mes a los tres grandes fabricantes de automóviles

El presidente Trump está concediendo una exención de un mes a los tres principales fabricantes de automóviles de EE.UU. respecto a los aranceles que impuso a México y Canadá, informó la Casa Blanca el miércoles.

"El presidente está feliz de hacerlo", dijo la secretaria de prensa de la Casa Blanca, Karoline Leavitt.

Por el lado geopolítico… El presidente Trump ha cortado el intercambio de inteligencia con Ucrania en un movimiento que podría obstaculizar seriamente la capacidad de los militares ucranianos para atacar a las fuerzas rusas, por FT.

Está claro cual es el plan... Malas noticias al inicio del mandato... Si el recorte del déficit tiene que generar recesión, que sea cuanto antes.

Dice Lutnick: LOS DATOS ECONÓMICOS ACTUALES SON `DATOS BIDEN

Demasiado específico para decir que Trump se centra ahora en el mercado de bonos.

Si equilibramos el presupuesto, los tipos 'bajarán en picado

El mercado de renta variable y la economía de EE.UU. serán los mejores.

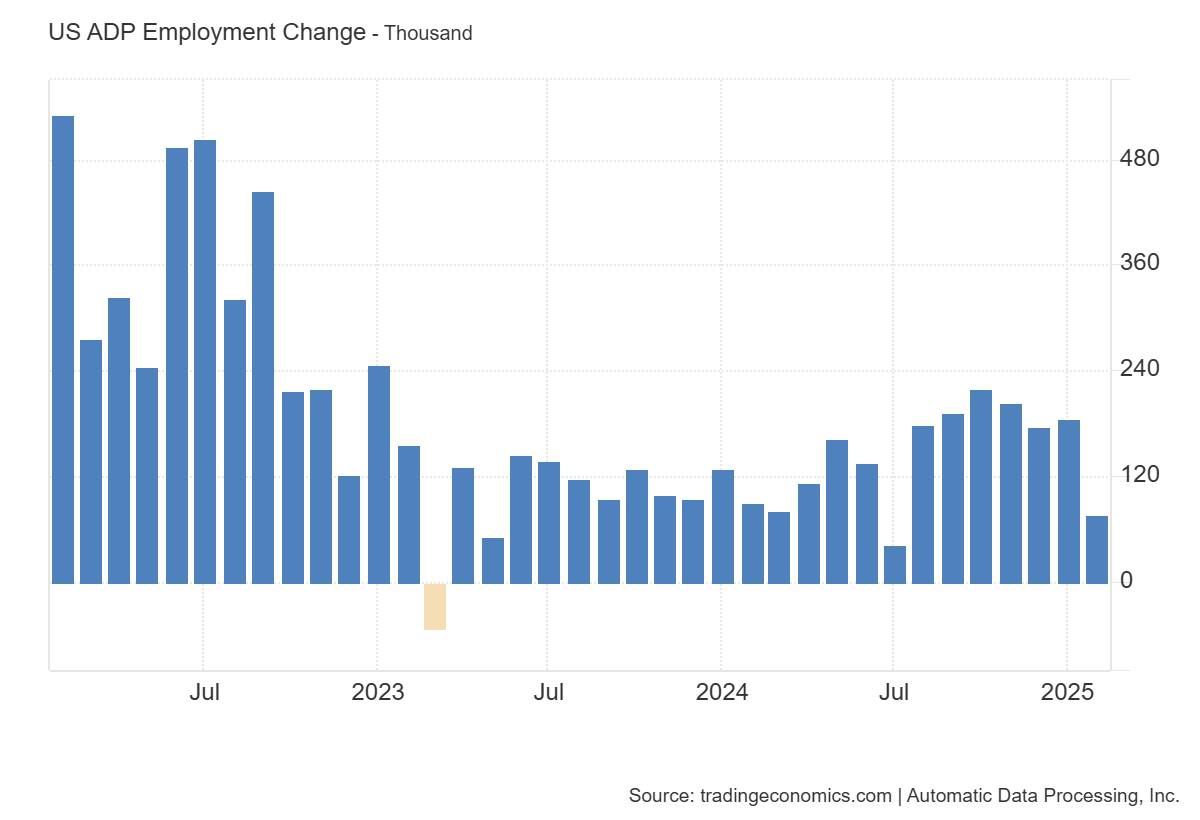

Datos de empleo ADP

Las empresas privadas en EE.UU. añadieron 77.000 trabajadores a sus nóminas en febrero de 2025, el menor aumento en siete meses, en comparación con los 186.000 revisados al alza en enero y muy por debajo de las previsiones de 140.000.

El sector de servicios creó 36.000 empleos, liderado por ocio y hostelería (41.000), servicios profesionales y empresariales (27.000) y actividades financieras (26.000), mientras que se registraron pérdidas de empleo en comercio, transporte y servicios públicos (-33.000), educación y salud (-28.000) e información (-14.000).

El sector de producción de bienes sumó 42.000 empleos gracias a la construcción (26.000) y la manufactura (18.000), mientras que los recursos naturales y la minería perdieron 2.000 empleos.

Las pérdidas de empleo se concentraron en las pequeñas empresas... Esto es una muestra clara de esas CONTRADICCIONES en los movimientos de noviembre y diciembre... Se ha observado como el optimismo de las pequeñas empresas se disparó... Cuanodo la realidad es que a corto plazo, toca sufrir.

"La incertidumbre en las políticas y la desaceleración del gasto del consumidor podrían haber llevado a despidos o a una ralentización en la contratación el mes pasado. Nuestros datos, junto con otros indicadores recientes, sugieren una reticencia a contratar por parte de los empleadores mientras evalúan el panorama económico", dijo Nela Richardson, economista jefe de ADP.

En el lado potencialmente positivo del balance, el crecimiento salarial se desaceleró para quienes cambiaron de trabajo (y se mantuvo estable para quienes permanecieron en el empleo).

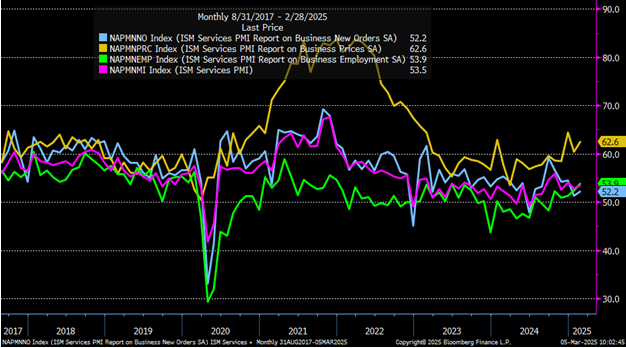

ISM Servicios

Podríamos catalogar de "salvada" el dato de ISM Servicios que se acaba de conocer, después de ese desplome de las estimaciones de crecimiento en estas últimas sesiones:

El ISM aumentó a 53.6 en febrero de 2025 desde 52.8 en enero, superando las previsiones de 52.6.

La lectura señaló un crecimiento más rápido en el sector servicios, con la actividad empresarial, nuevos pedidos, empleo y entregas de proveedores en territorio de expansión por primera vez desde mayo de 2022.

Además, al previsión de PMI de Servicios de S&P Global que alertó sobre el crecimiento hace dos semanas se confirmó en terreno de expansión, 51 frente a 49.7 esperado.

Si bien la tendencia desde noviembre es a la baja en el PMI Servicios, no parece que tengamos que hablar de males mayores, al menso por el momento.

Eso sí... Todos los comentarios centraron el tiro en los aranceles:

"Los aranceles van a tener un efecto dominó que podría dañar gravemente nuestro negocio." [Información]

"La implementación de aranceles tendrá un impacto significativo en los costos de nuestros proyectos. La mayoría del equipo de capital que compramos no se fabrica en EE.UU., lo que está generando un aumento en los precios locales en anticipación." [Construcción]

"Existe una gran incertidumbre sobre la futura actividad empresarial debido al riesgo de aranceles y otras medidas gubernamentales." [Agricultura, Silvicultura, Pesca y Caza]

"El negocio pareció repuntar después de las elecciones, pero la incertidumbre posterior volvió a afectar las ventas." [Servicios Profesionales, Científicos y Técnicos]

"La situación de los aranceles ha generado incertidumbre en el mercado de la madera, pero sin demanda, el precio no debería moverse mucho." [Comercio Mayorista]

Situación de mercado

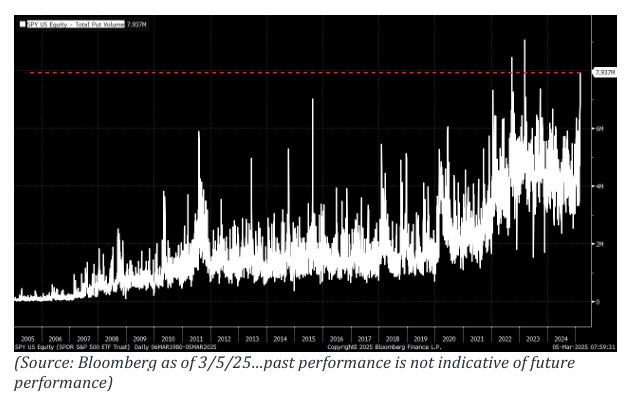

Esta mañana estoy leyendo mucho sobre capitulación... Ayer se vió un desequilibrio de ventas de $4.5 mil millones en MoC, las ventas minoristas también fueron récord.

Ayer se negociaron 35,979 millones de opciones put en EE.UU., la mayor cantidad en un día sin vencimiento de viernes en la historia (solo superado por el 10/03/23 y el 21/02/24, ambos viernes).

- El volumen de puts en SPY alcanzó el tercer nivel más alto de la historia.

(Las dos veces anteriores coincidieron con suelos en el S&P 500).

- El volumen de puts en QQQ marcó un nuevo máximo histórico.

- El volumen de puts en SPX fue el tercero más alto jamás registrado.

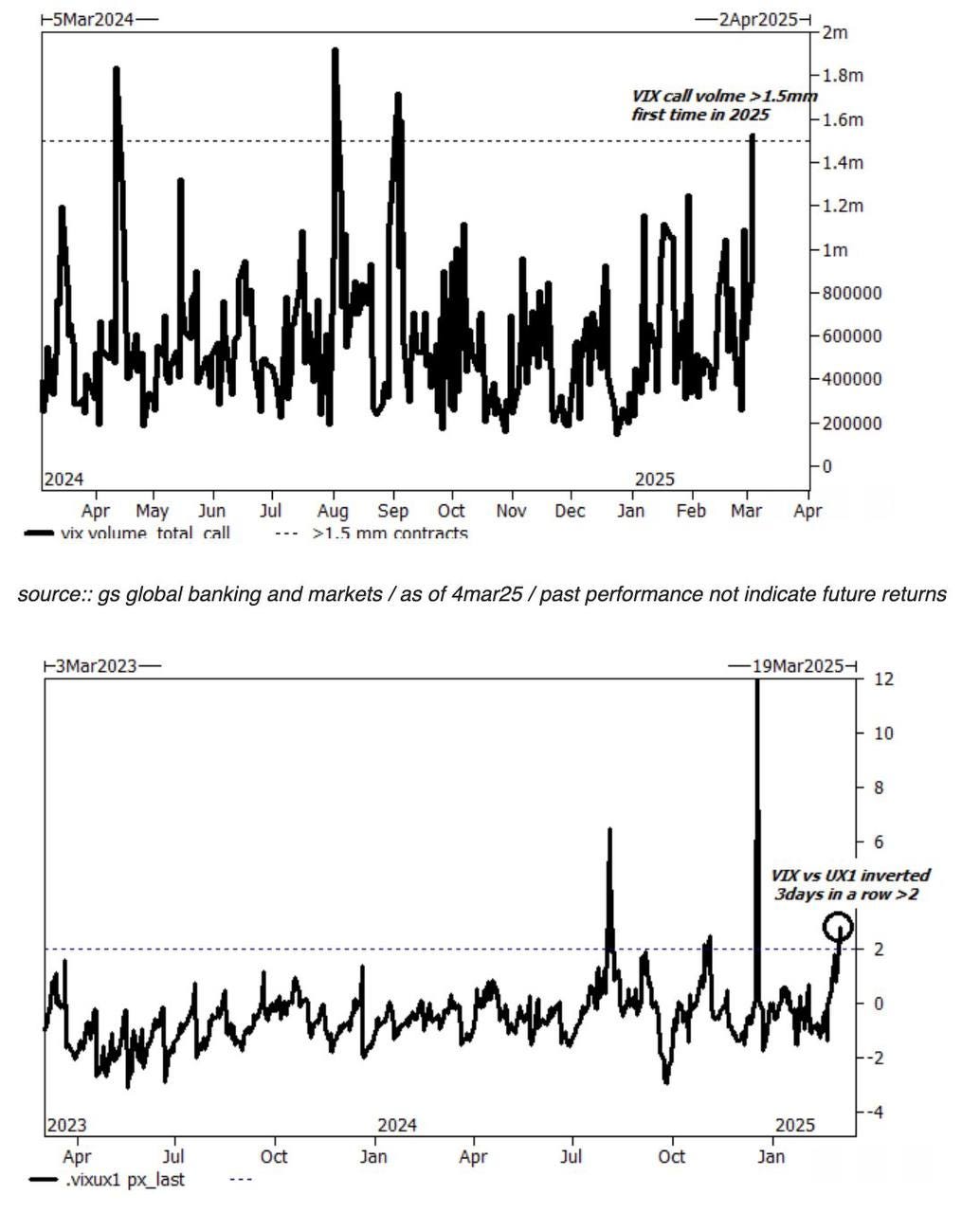

GS Brian Garrett: “VIX: ayer fue la mayor sesión de compra de opciones call sobre el VIX en lo que va del año… Es raro que el VIX negocie más de 1,5 millones de calls en un solo día, y suele ocurrir en torno a eventos de volatilidad significativos (el 5 de agosto es un ejemplo perfecto)… Actualmente hay una gran estructura de calls (250.000 contratos) que se negoció la semana pasada con una prima total de 10 millones de dólares.

Destacar que hoy es el tercer día consecutivo en el que la curva VIX vs UX1 está invertida en más de 2 puntos… algo extremadamente raro.”

A finales de 2024, la liquidez de los MM alcanzó un pico de $35 millones.

Actualmente, ha caído a $4 millones, un nivel mínimo de varios años.

Los rumores de que EEUU saldrá de la OTAN no se hicieron realidad, además, los comentarios de Lutnick sobre el posible anuncio de reducción de los aranceles que entraron en vigor ayer, generaron optimismo.

Los índices S&P500 y NASDAQ están justo apoyando en media de 200 sesiones.

Veremos a ver como de fiable es este rebote, si es que ocurre en el día de hoy, posiblemente será más fuerte en tecnología y sectores más castigados...

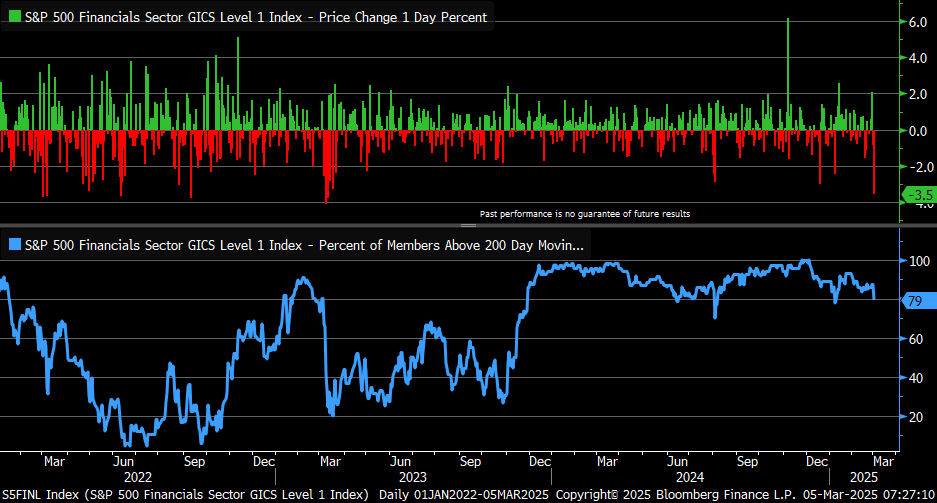

Ayer observamos como sectores que estaban "aguantando el tipo", como consumo básico, salud y especialmente sector financiero se vieron muy afectados.

Este gráfico de Kevin Gordon muestra lo que comentaba antes... El sector financiero del S&P 500 cayó ayer un 3,5%, lo que supuso el mayor descenso desde marzo de 2023. Pese a que aun tiene al 79% de sus miembros cotizando por encima de su media móvil de 200 días... EL movimiento de ayer no insinua nada bueno.

Los periodos de correción e inestabilidad son así, no puedes fiarte mucho.

¿Cuánto les queda a los fondos sistemáticos y de control de volatilidad?

A medida que el mercado sigue bajando y aumenta la oferta sistemática forzada, muchos se preguntan cuánto queda por vender. La longitud sistemática macro al llegar al martes estaba en el 80 % frente a los últimos 5 años, por lo que la respuesta es mucho: a -2,2% en SPX QDS está pronosticando casi 100.000 millones de dólares para la venta durante la próxima semana.

Si el apalancamiento cayera a los mínimos de agosto de 2024, habría una oferta adicional de 100.000 millones de dólares (200.000 millones en total). Si el apalancamiento volviera a los mínimos de 2022, habría una oferta adicional de 150.000 millones de dólares (350.000 millones en total).

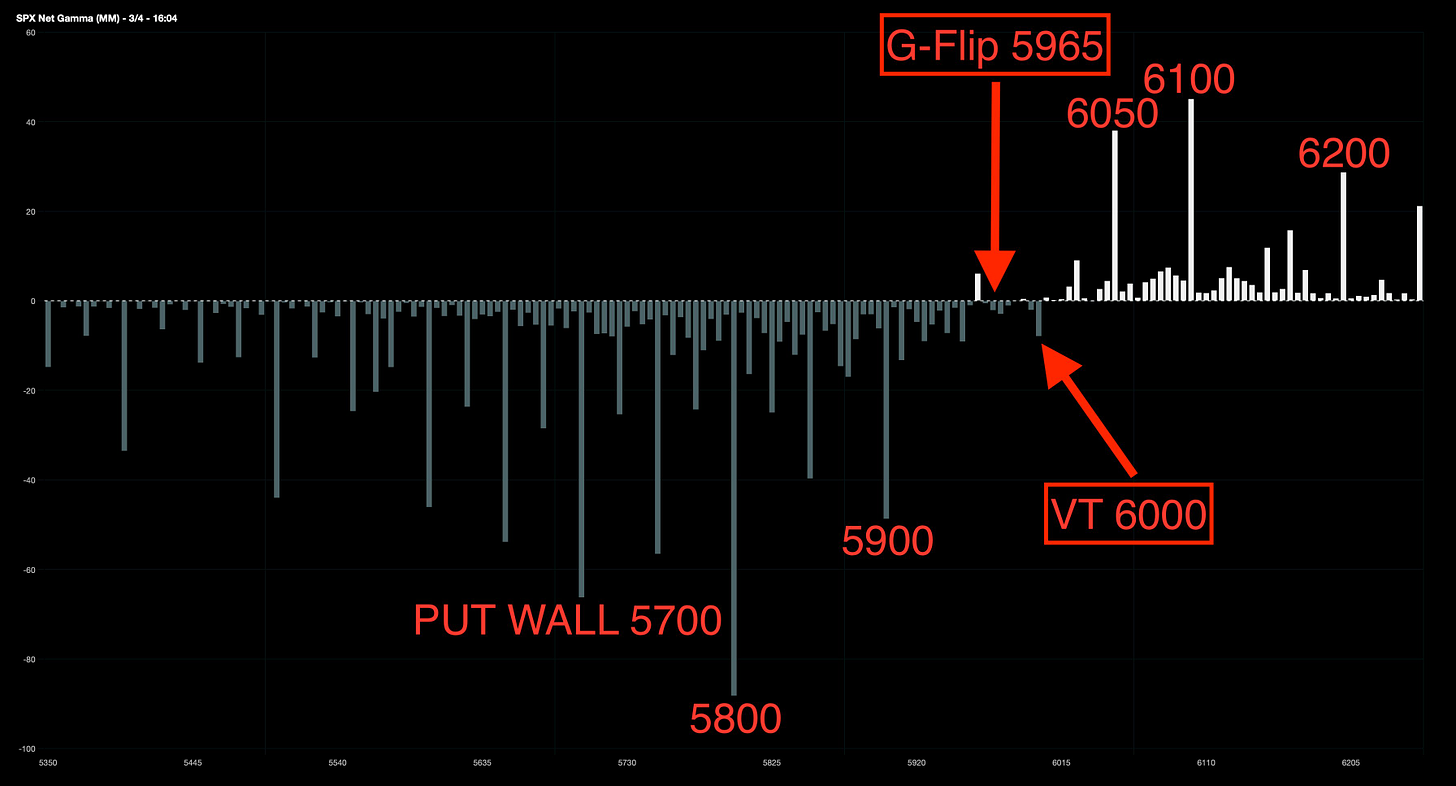

El S&P 500 se mantiene en terreno Gamma negativa, con poca liquidez y gran presión de venta, cómo vimos ayer al cierre:

Los dealers hicieron que los movimientos fueran aún más fuertes porque tuvieron que ajustar sus coberturas de forma automática.

Además de la presión por gamma negativa, los fondos sistemáticos (CTAs) y de control de volatilidad también han sido clave en la caída del mercado.

Estos fondos están vendiendo acciones en grandes cantidades, reduciendo su exposición a renta variable de forma agresiva... Sin embargo parece que aun siguen bastante cargados.

Comentario destacado, el Put Wall ha pasado a los 5700, se van armando estructuras por abajo, esto ya tiene pinta de mayor correción que de rapidas liquidaciones y recuperaciones.

J.J Montoya

Capitán cóndor también está presente hoy y con más contratos... Ya vieron como ayer actuó un poco de "iman" la pata baja.

Estos son los niveles relevantes para el intradía de hoy:

5845/40 5705/5700

En caso de que se de rebote, un punto clave será observar la estructura... Y que la volatilidad caerá con fuerza porque será vendida… pero cuando el mercado vuelva a descender, es clave observar cómo reacciona la volatilidad, si esta sube con fuerza, mal asunto , ya que indicaría que los inversores están volviendo a comprar volatilidad, es decir, un rebote de gato muerto.

En cambio, si la volatilidad sube de manera moderada o con debilidad, podría indicar un entorno más estable del rebote…

Los gráficos destacados de la sesión

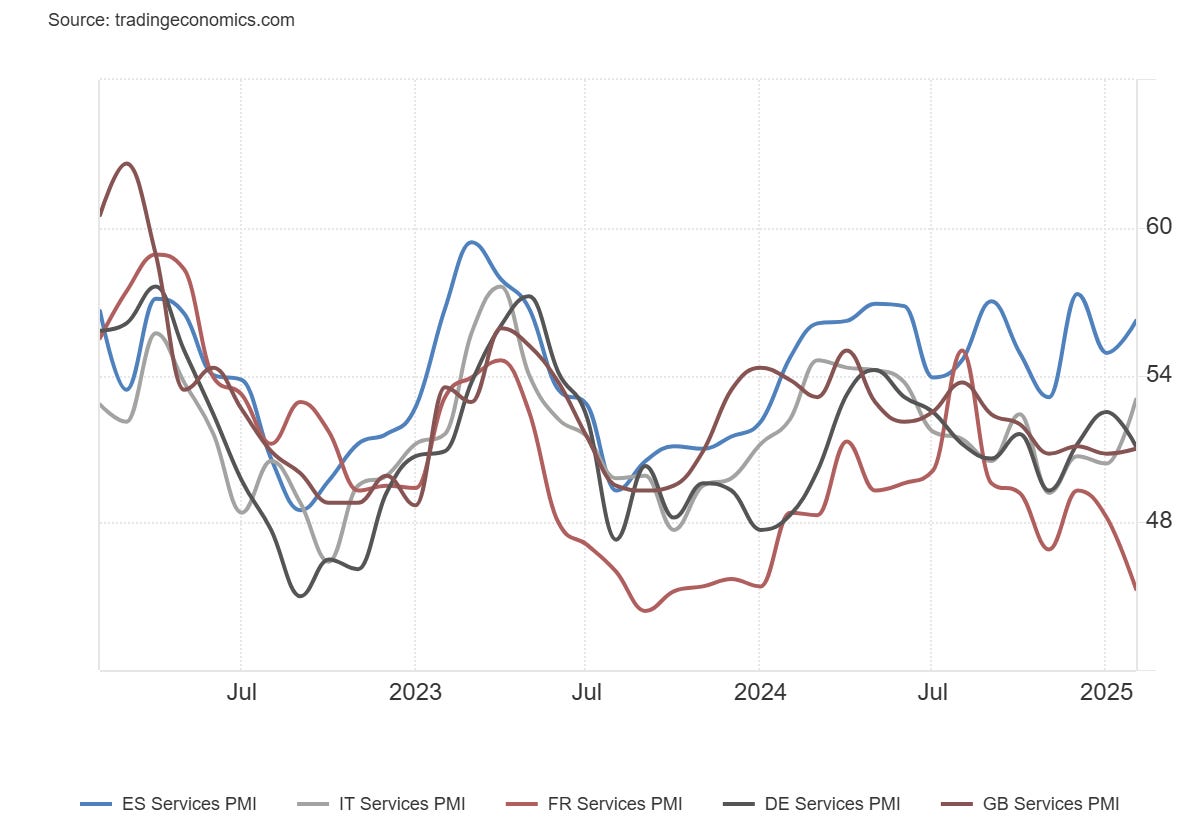

1- PMI de Servicios y Compuesto:

Zona Euro (HCOB PMI)

PMI de Servicios: 50.6 (estimado 50.7; previo 50.7)

PMI Compuesto: 50.2 (estimado 50.2; previo 50.2)

Reino Unido (S&P Global PMI)

PMI de Servicios: 51.0 (estimado 51.1; previo 51.1)

PMI Compuesto: 50.5 (estimado 50.5; previo 50.5)

Alemania (HCOB PMI)

PMI de Servicios: 51.1 (estimado 52.2; previo 52.2)

PMI Compuesto: 50.4 (estimado 51.0; previo 51.0)

Francia (HCOB PMI)

PMI de Servicios: 45.3 (estimado 44.5; previo 44.5)

PMI Compuesto: 45.1 (estimado 44.5; previo 44.5)

Italia (HCOB PMI)

PMI de Servicios: 53.0 (estimado 51.0; previo 50.4)

PMI Compuesto: 51.9 (estimado 50.0; previo 49.7)

España (HCOB PMI)

PMI de Servicios: 55.1 (estimado 54.8; previo 54.0)

PMI Compuesto: 56.2 (estimado 55.5; previo 54.9)

Para mañana…

Europa

🌶️🌶️🌶️ Decisión de tipos del BCE: Se espera que bajen los tipos al 2.65%.

Gracias por leer

Diego