Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con gran debilidad generalizada: SPX -0.39%, NDX -0.43%, Dow -0.61%, Russell -1.18%.

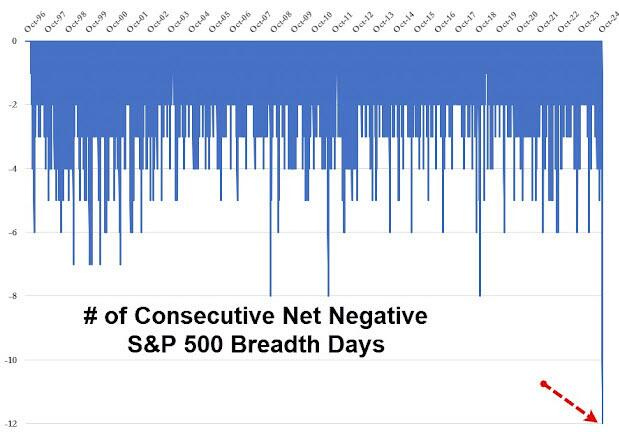

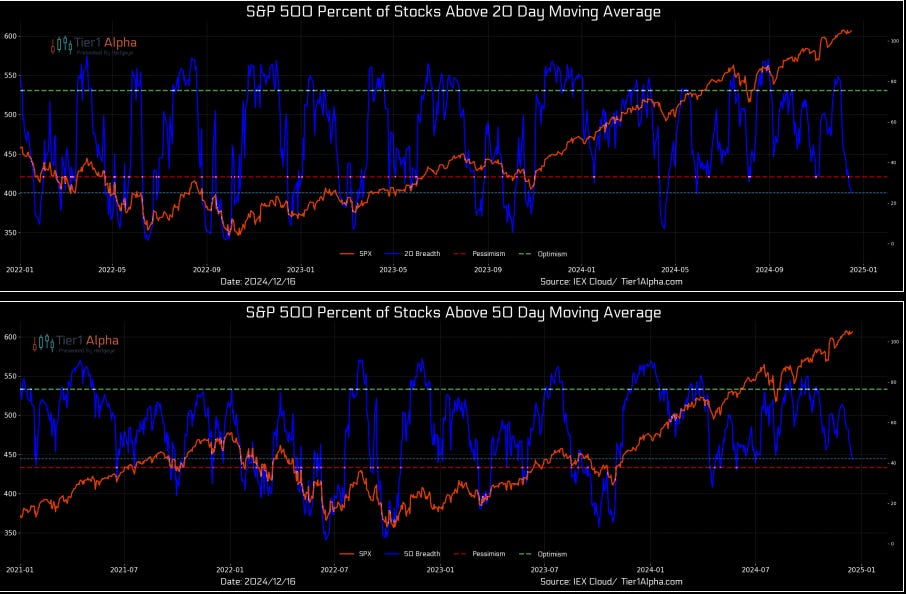

La amplitud del mercado ha empeorado materialmente (el porcentaje del SPX >50 días bajó al 44% desde un máximo del 70% a finales de noviembre). Han sido 12 días seguidos de amplitud negativa, el segundo período de debilidad más largo en 100 años.

Todas las principales empresas estadounidenses cayeron hoy, lideradas por las de pequeña capitalización. El Dow Jones cae por novena sesión consecutiva, su peor racha negativa desde febrero de 1978.

Para sorpresa de todos, estos datos tan negativos solo han supuesto una caída del 0.39% en el principal índice, hoy liderado por Apple, Microsoft y Tesla. Nvidia llegó a caer casi un 4% y terminó perdiendo un 1.22%. El rally de Navidad, de momento, se tambalea... ¿Se imaginan un rally sin amplitud? Y... ¿sin Nvidia?

Los rendimientos de los bonos del Tesoro de EE. UU. cayeron modestamente en toda la curva hoy (unos 2 puntos básicos aproximadamente), pero se mantienen en niveles restrictivos. El rendimiento del bono americano a 10 años está de nuevo en el 4.40%. Se observan grandes alzas en la renta fija europea y especialmente británica.

El dólar se movió mucho hoy, para cerrar sin apenas cambios, esperando al pronóstico de los funcionarios del FOMC de mañana.

El oro cayó muy ligeramente hoy y se mantiene por debajo de su media móvil de 50 días. Mientras tanto, BTC llegó a superar los 108.000. Los precios del petróleo volvieron a caer ligeramente hoy.

El foco…

El PIB de la Eurozona credió un 0.4% en el tercer trimestre del año… Superando todas las previsiones:

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,20% TIR a fecha del 13 de diciembre, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.77%

🟢 Dow Jones +0.49%

🟢 Nasdaq100 +1.24%

🟢 Russell2000 +0.79%

Otros activos

🟢 WTI +2.35%

🔴 XAU/USD -0.57%

🔴 BTC/USD -0.10%

Europa

🟢 German DAX +0.37%

🟢 Stoxx 600 +0.09%

🟢 France's CAC +0.91%

🔴 Spain's Ibex -0.30%

Asia

🟢 Nikkei 225 +0.55%

🟢 Hang Seng +0.28%

🟢 Nifty 50 +0.89%

Divisas

🔴 DXY -0.20% ≈ 104.903

🟢 EUR/USD +0.30%

🟢 USD/JPY +0.21%

🟢 GBP/USD +0.14%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La amplitud del mercado ha empeorado materialmente (el porcentaje del SPX >50 días bajó al 44% desde un máximo del 70% a finales de noviembre). Han sido 12 días seguidos de amplitud negativa, el segundo período de debilidad más largo en 100 años.

ZeroHedge

Todas las principales empresas estadounidenses cayeron hoy, lideradas por las de pequeña capitalización.

El Dow Jones cae por novena sesión consecutiva, su peor racha negativa desde febrero de 1978.

Para sorpresa de todos, estos datos tan negativos solo han supuesto una caída del 0.39% en el principal índice, hoy liderado por Apple, Microsoft y Tesla.

Nvidia llegó a caer casi un 4% y terminó perdiendo un 1.22%. El rally de Navidad, de momento, se tambalea... ¿Se imaginan un rally sin amplitud? Y... ¿sin Nvidia?

Renta fija

Los rendimientos de los bonos del Tesoro de EE. UU. cayeron modestamente en toda la curva hoy (unos 2 puntos básicos aproximadamente), pero se mantienen en niveles restrictivos. El rendimiento del bono americano a 10 años está de nuevo en el 4.40%. Se observan grandes alzas en la renta fija europea y especialmente británica.

Divisas y materias primas

El dólar se movió mucho hoy, para cerrar sin apenas cambios, esperando al pronóstico de los funcionarios del FOMC de mañana.

El oro cayó muy ligeramente hoy y se mantiene por debajo de su media móvil de 50 días. Mientras tanto, BTC llegó a superar los 108.000.

Los precios del petróleo volvieron a caer ligeramente hoy.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

La junta de eBay (EBAY) autorizó el 12 de diciembre una cantidad adicional de 3 mil millones de dólares para su programa de recompra de acciones; el programa no tiene fecha de expiración y se suma a las cantidades previamente autorizadas.

Pfizer (PFE) reafirmó sus previsiones para el año fiscal 2024 y proporcionó orientación para el año fiscal 2025. Se espera un BPA ajustado de 2.80-3.00 (estimación: 2.88) y unos ingresos de 61-64 mil millones de dólares (estimación: 63.2 mil millones de dólares). Además, proyecta un ahorro adicional de 500 millones en 2025 gracias a su programa de realineación de costos en curso.

China estaría lista para investigar más acuerdos tecnológicos de EE. UU. después de la investigación sobre Nvidia (NVDA), según The Information.

Arm Holdings (ARM) y Qualcomm (QCOM) están envueltos en una disputa legal ante un jurado en Delaware, centrada en la adquisición de Nuvia por parte de Qualcomm en 2021 y un acuerdo de licencia sobre la tecnología de Arm.

Teva (TEVA) y Sanofi (SNY) anunciaron que su estudio Fase 2b RELIEVE alcanzó los objetivos primarios en pacientes con colitis ulcerosa y enfermedad de Crohn.

Waste Management (WM) aumentó el dividendo trimestral en un 10% a 0.825 USD/acción.

Pentair (PNR) incrementó el dividendo trimestral en un 9% a 0.25 USD/acción.

La oficina familiar de Pulte está instando a Virtu Financial (VIRT) a venderse a una firma de capital privado o a otra empresa pública.

Tesla (TSLA) fue mejorada en Mizuho a ‘Outperform’ desde ‘Neutral’; señaló que espera que Tesla sea beneficiaria de los cambios regulatorios anticipados del presidente electo Trump, como los relacionados con la conducción autónoma.

CrowdStrike (CRWD) busca desestimar la demanda de Delta Air Lines (DAL), citando los términos del contrato, según CNBC.

Verizon (VZ) colabora con Nvidia (NVDA) para potenciar cargas de trabajo de IA en redes privadas 5G con cómputo móvil en el borde.

En la sesión europea…

Resumen de sesión

El STOXX 600 europeo cayó a mínimos de dos semanas el martes, presionado por las pérdidas en acciones de energía y bancos, mientras los inversores esperaban una serie de decisiones importantes de los principales bancos centrales más adelante en la semana.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0.4%, su nivel más bajo desde el 2 de diciembre.

El índice de petróleo y gas (.SXEP) cayó un 1.3% a su nivel más bajo en 17 meses, ya que los precios del crudo descendieron tras los datos económicos de China, que renovaron las preocupaciones sobre la demanda. Los bancos europeos (.SX7E) también arrastraron al índice, con una caída del 1.8%, liderada por las pérdidas de bancos españoles como Santander (SAN.MC) y Sabadell (SABE.MC). El índice español más amplio (.IBEX) cayó un 1.6%.

Mientras que se espera que la Reserva Federal de EE. UU. anuncie una reducción de tipos de interés de 25 puntos básicos el miércoles, el enfoque estará en el ritmo de flexibilización el próximo año, ya que la economía estadounidense parece mantenerse estable. Los anuncios de tasas del Banco de Japón y el Banco de Inglaterra están programados para el jueves.

"El comunicado y la conferencia de prensa de la Fed serán muy importantes de observar; en la última reunión, la Fed eliminó la orientación a futuro y se volvió dependiente de los datos", dijo Naomi Fink, estratega global principal en Nikko Asset Management.

Pesando sobre las acciones globales, el rendimiento de los bonos del Tesoro de EE. UU. a 10 años, referencia para los costos globales de endeudamiento, alcanzó su nivel más alto en más de tres semanas. Actualmente está en el 4.3790%.

El FTSE 100 británico (.FTSE) cayó un 0.8%, ya que la libra subió después de que los datos mostraran que los salarios en el Reino Unido aumentaron más de lo esperado en los tres meses hasta octubre, lo que llevó a los inversores a reducir aún más sus expectativas de recortes de tasas el próximo año.

Los operadores esperan que el Banco de Inglaterra (BoE) mantenga las tasas sin cambios el jueves. Ranjiv Mann, gerente senior de cartera de renta fija en AllianzGI, espera que el banco central "señale su intención de reanudar los recortes de tasas a principios de 2025, dado el riesgo emergente a la baja en el crecimiento de la economía británica".

Mientras tanto, la confianza empresarial alemana empeoró más de lo esperado en diciembre, según una encuesta del Instituto Ifo. Sin embargo, una encuesta separada del Instituto ZEW mostró que los inversores eran más optimistas, en gran parte por las esperanzas de un cambio de gobierno tras las elecciones del próximo 23 de febrero.

Algunos comentarios de acciones

Sanofi (SASY.PA) subió un 3.3% después de que la farmacéutica francesa y Teva Pharmaceuticals (TEVA.TA) informaran que su medicamento, duvakitug, cumplió los objetivos principales en un ensayo de fase intermedia cuando fue probado en pacientes con enfermedad inflamatoria intestinal.

Por otro lado, la británica Bunzl (BNZL.L) cayó un 5.7% después de que el distribuidor de suministros comerciales informara que una deflación más persistente de lo anticipado tendrá un ligero impacto en sus ganancias anuales, especialmente en su división de Europa Continental.

En la sesión asíatica…

China cerró a la baja a pesar de un repunte al mediodía tras un titular de Reuters que situó las metas de crecimiento del PIB de China para 2025 y el déficit fiscal en el límite superior de las expectativas de los inversores.

Las acciones de pequeña capitalización fueron las más débiles hoy, lo que sugiere que los inversores minoristas están tomando una pausa después de ser compradores activos en las últimas sesiones.

Mientras tanto, Samsung Electronics (00597230 KS) cayó tras un recorte en los precios objetivos de GIR, mientras que los nombres de ASIC en Taiwán estuvieron bien demandados después de que Broadcom (AVGO US) subiera de nuevo durante la noche.

En el resto de índices:

Australia: El S&P/ASX 200 subió un 0.78%, rompiendo una racha de cinco días de pérdidas. El índice tomó señales positivas de Wall Street, donde las acciones tecnológicas tuvieron un fuerte desempeño, impulsando el sentimiento. Los inversores se preparan para un recorte de tasas de interés esperado por parte de la Reserva Federal de EE. UU. esta semana, con el enfoque puesto en las perspectivas de la Fed para 2025. Los más destacados fueron Commonwealth Bank (CBA AU) con un +1.6% y NA Bank (NAB) con un +1.5%.

Taiwán: El TAIEX bajó un 0.09%. El mercado abrió al alza, pero perdió impulso a lo largo del día. TSMC (2330 TT) retrocedió un 0.9% y quedó a solo 3 ticks de otro máximo histórico. United Microelectronics Corp (UMC) subió un 2.7%, impulsado por los titulares de la mañana sobre la obtención de pedidos avanzados de empaquetado de Qualcomm. El tema ASIC también fue muy fuerte nuevamente, ya que Broadcom ganó otro 11% durante la noche, beneficiando a nombres locales como Alchip (límite diario), GUC (3443 TT) con un +8.8% y Faraday (3035 TT) con un +5.2%.

Corea: El KOSPI cayó un 1.29%. Abrió débil y cayó más por la tarde debido a salidas aceleradas de capital extranjero, con la mayor parte de las ventas provenientes de operaciones programadas, lo que indica ventas pasivas y sistemáticas, mientras que los locales (instituciones y minoristas) absorbieron la oferta. El sector tecnológico tuvo un desempeño inferior, mientras que dentro de los semiconductores, Samsung y Hynix mostraron divergencia nuevamente. Las acciones de vehículos eléctricos también cayeron debido a posibles vientos en contra relacionados con aranceles.

Japón: El Nikkei 225 bajó un 0.23%. El mercado abrió con un modo de risk-on liderado por operaciones de impulso. Los inversores prefirieron temas populares como nombres de defensa y relacionados con IA. Se observó un cambio de posiciones, desde cíclicos a defensivos, de nombres de alta volatilidad a baja volatilidad, y de acciones de valor a crecimiento. Las acciones de Advantest (6857 JP) cayeron un 9.1% tras el lanzamiento de sus nuevas soluciones de prueba para aplicaciones avanzadas. Mientras tanto, SoftBank Group (9984 JP) subió un 4.3% después de que su CEO, Masayoshi Son, anunciara planes para invertir 100 mil millones de dólares en EE. UU.

China: El SHSZ300 subió un 0.26%, pero las A-shares de otros índices continuaron a la baja, arrastradas por nombres de pequeña y micro capitalización. Reuters informó que la meta de crecimiento del PIB de China se fijó en un 5% para el próximo año, y el déficit fiscal en 4%, lo que fue percibido como agresivo por muchos (estimación de GSe: 4.5%). La noticia generó un rápido repunte en la sesión de la tarde, pero se desvaneció rápidamente.

Hong Kong: El HSI cayó un 0.22%. El mercado experimentó un fuerte repunte en la sesión de la tarde, alineándose con el mercado continental, pero pronto se desvaneció, marcando la tercera sesión consecutiva de pérdidas. La mayoría de los sectores retrocedieron, en particular el inmobiliario, de consumo y tecnológico. Los débiles datos de actividad de noviembre en China continuaron afectando el sentimiento, con un crecimiento de ventas minoristas más lento de lo esperado, mientras que la producción industrial aumentó a un ritmo similar al de octubre. Entre los perdedores notables se incluyen Techtronic Industries (669 HK) con un -2.4%, JD Logistics (2618 HK) con un -1.58%, y Wuxi Biologics (2269 HK) con un -2.66%.

Eventos relevantes de la jornada

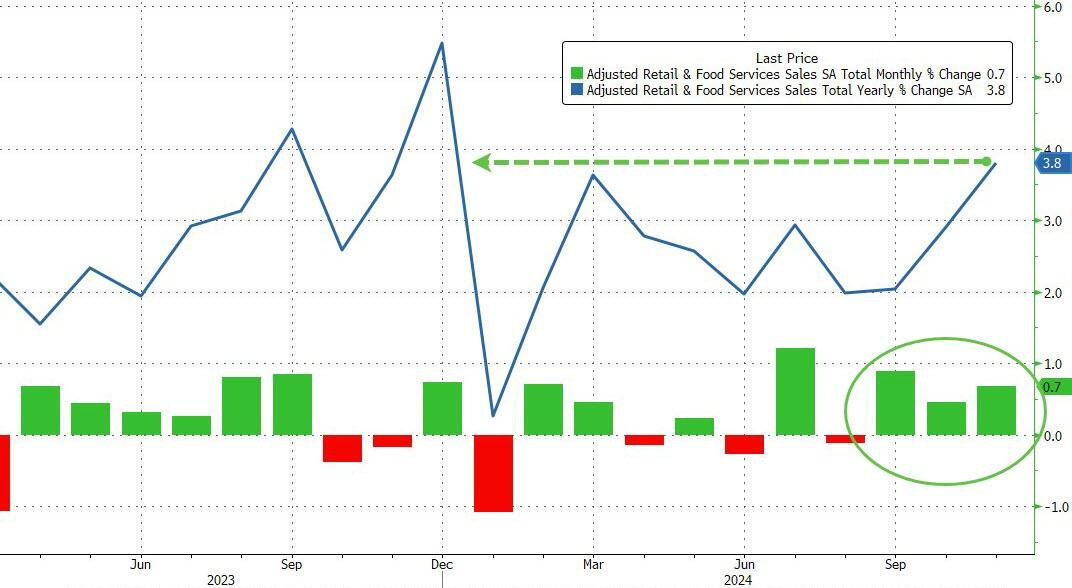

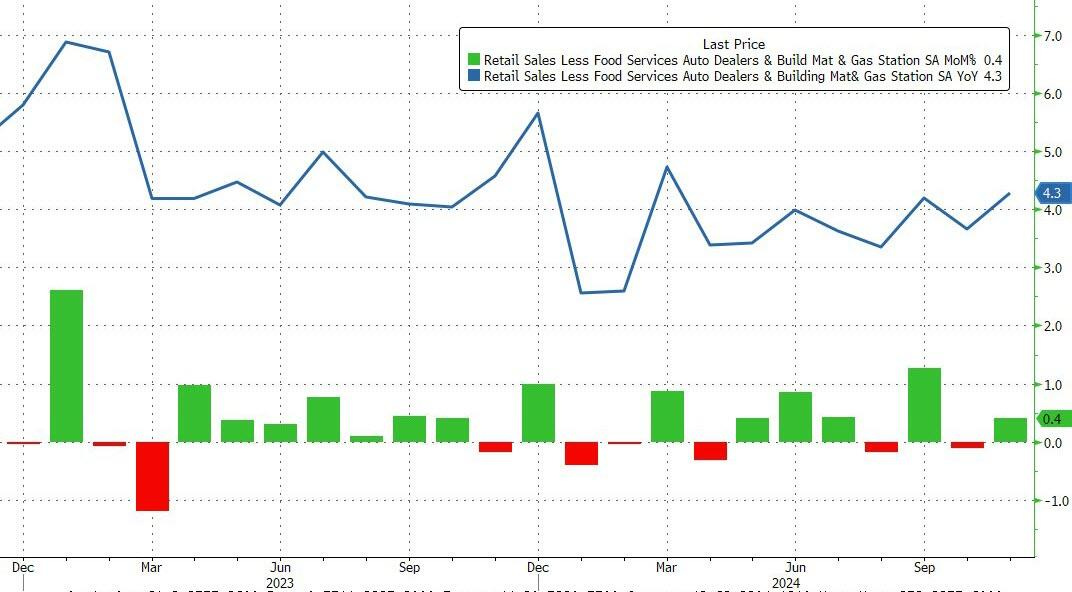

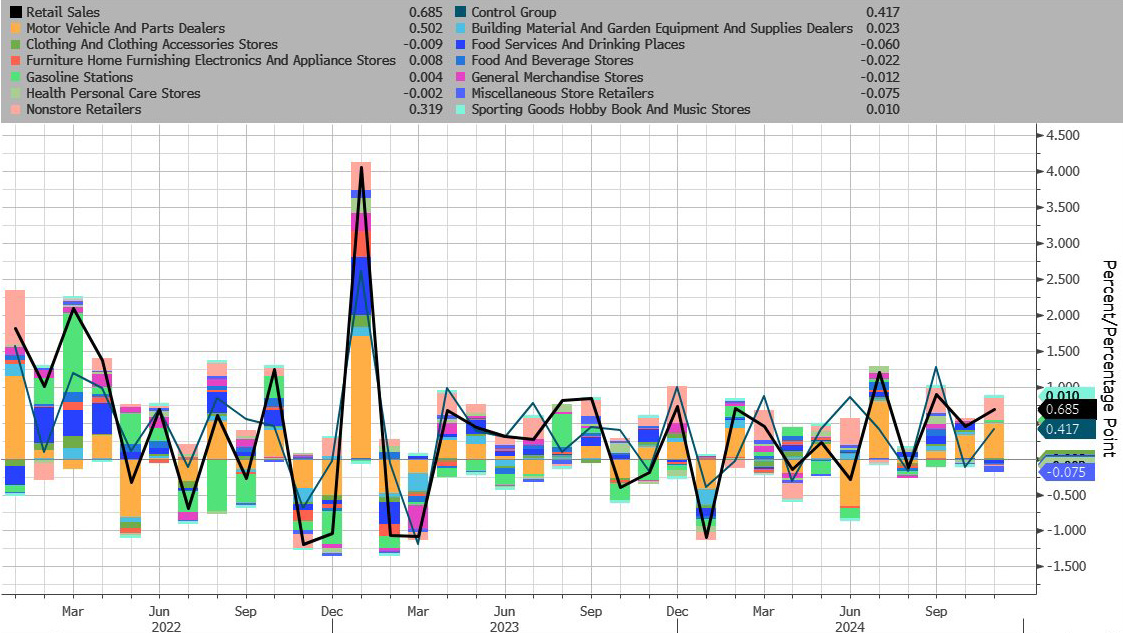

Ventas Minoristas

Estados Unidos sigue mostrando un sólido gasto del consumidor:

Las ventas minoristas generales aumentaron un 0,7% mes a mes en noviembre de 2024, tras un incremento revisado al alza del 0,5% en octubre y superando las previsiones del 0,5%.

El aumento interanual es del 3,8 % interanual, el nivel más alto desde diciembre de 2023.

Sin embargo, las ventas minoristas subyacentes fueron inferiores a lo esperado, y el "grupo de control" (sirve para el PIB) vio aumentar sus ventas un 0,4% intermensual (como se esperaba).

Los mayores aumentos se registraron en:

Las ventas de concesionarios de vehículos de motor y piezas (2,6%) y minoristas no tradicionales (1,8%).

También se observaron incrementos en tiendas de artículos deportivos, pasatiempos, instrumentos musicales y libros (0,9%); distribuidores de materiales de construcción y suministros para jardín (0,4%); muebles (0,3%); electrónicos y electrodomésticos (0,3%); y estaciones de gasolina (0,1%).

Por el contrario, las ventas se mantuvieron estables en tiendas de salud y cuidado personal, y disminuyeron en minoristas de productos misceláneos (-3,5%); servicios de alimentación y bebidas (-0,4%); tiendas de alimentos y bebidas (-0,2%); ropa (-0,2%); y grandes almacenes (-0,1%).

Salud del mercado

Ayer lunes, fue el undécimo día consecutivo en el que hubo más caídas que avances en el S&P. Bloomberg tiene datos que se remontan a octubre de 1996 y este es el período más largo desde el 11 de septiembre de 2001).

Otros datos sugieren que el período más prolongado desde la década de 1920 es de 14 días, como se vio en 1978. Si el período se extiende a 12 días hoy, será el segundo período más prolongado en 100 años. (DB)

Independientemente de que sea un récord o no…

Es fascinante que el índice S&P 500 en general todavía esté solo un 0,27% por debajo de su máximo histórico, incluso con esta racha récord.

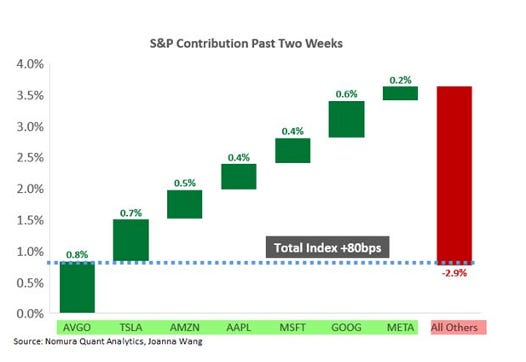

Aunque, no hay que ser muy avispado para observar lo que está pasando… Los 7 magníficos van acumulando máximo tras máximo… Ampliando una racha de 9 días al alza en los últimos 12.

Aunque Nvidia se ha visto sustituido por Broadcom:

Por otro lado, el índice S&P ponderado equitativamente ha bajado 9 días de los últimos 11.

Así que la única conclusión que se puede sacar de esto en este momento es que hay una rotación sigilosa pero constante hacia el Mag-7 desde el resto del mercado.

Los ETFs apalancados están amplificando este “bucle de retroalimentación de concentración de rendimiento” a través de su “gamma negativa sintética” en el rebalanceo de fin de día (EOD). Los “espíritus animales” están en máximos, en gran medida como resultado de los “círculos concéntricos” de dicha exposición especulativa hacia MegaCap Tech y cripto, donde los activos bajo gestión (AUM) y los rendimientos se impulsan mutuamente hacia arriba en lo que actualmente es un “ciclo virtuoso”.

Por lo que vale (FWIW), las “Magnificent 8” (AAPL, MSFT, NVDA, AMZN, META, TSLA, AVGO, GOOGL, GOOG) representan ahora colectivamente 35.9% del SPY y 51.8% del QQQ, según las ponderaciones actuales hasta esta mañana.

Y esta “concentración del liderazgo en rendimientos” en un pequeño grupo de nombres —en contraste con el resto del índice que arrastra— es una operación dolorosa intuitiva, porque simplemente no puedes poseer lo suficiente de esos nombres.

Mc-Eligott de Nomura

Esto ya se ha explicado en el informe del sabado y como está provocando una mayor volatilidad.

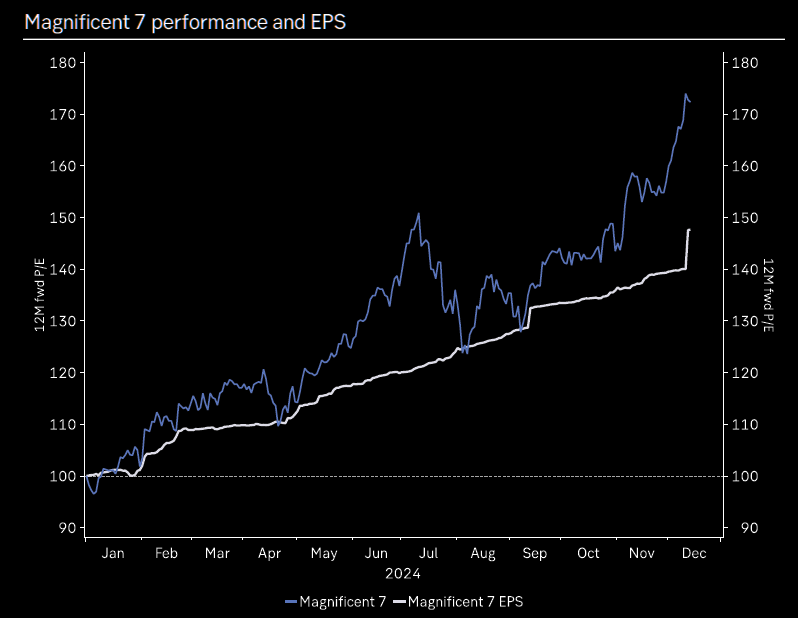

Por cierto, recuerde… El retorno de los 7 magníficos se está empezando a desacoplar de las estimaciones de crecimiento del EPS:

¿A que sebe esta baja amplitud?

Lo tengo claro, y ya se ha comentado, especialmente a inicios de noviembre… Si los rendimientos no dan tregua, las pequeñas compañías no pueden beneficiarse del ciclo de bajadas de tipos.

Dieron tregua, pero muy corta y vuelven a ser restrictivos:

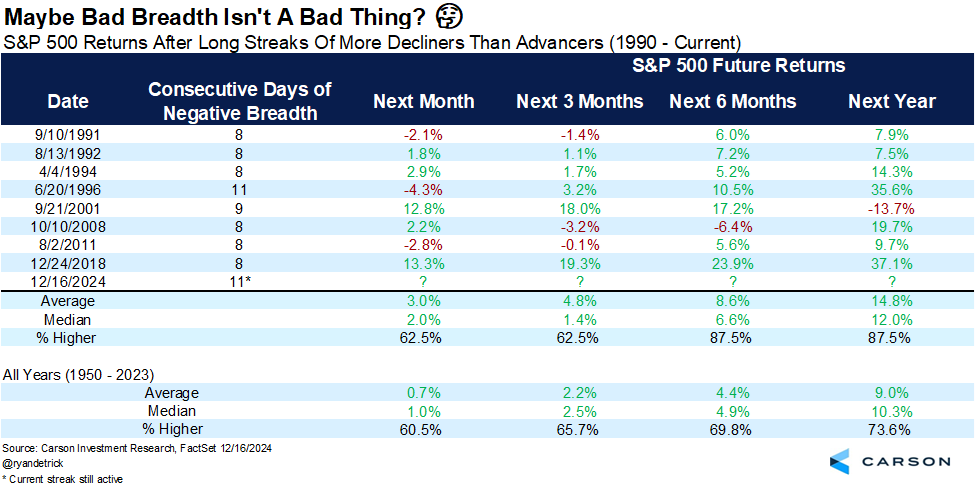

Bueno… Y tras esta debilidad… ¿Qué suele pasar?

El punto positivo que podemos extraer es que cuando la amplitud falla tanto, el índice ya está de lleno en una correción… Algo que ahora no está ocurriendo:

Dice Ryan Detrick:

Once días seguidos con más caídas que avances en el S&P 500, la racha más larga desde 1990. Muchos afirman que esto es bajista, pero ¿lo es?

Si nos fijamos en las rachas más largas de la historia, parece más bien alcista. Un rendimiento significativamente superior en todos los ámbitos a lo largo de un año.

Sacando el lado positivo de esta situación… Deberíamos estar cerca de un rebote de la amplitud ¿verdad?

"...más del 75% de las acciones del S&P 500 cotizan por debajo de sus promedios móviles de 20 días, y alrededor del 58% están por debajo de sus promedios de 50 días, ambos entre los niveles más bajos de este año. Además, el porcentaje de componentes del SPX que superan al índice ha caído a mínimos de casi 25 años, con solo el 28% superando el índice de referencia en los últimos 12 meses".

La clave del rebote de las pequeñas compañías, y en parte del rally generalizado de Navidad, está en manos de Powell: Se espera una bajada de tipos y un pronóstico de 2 para 2025, cualquier diferencia con eso, generará movimientos:

Un pronóstico de menores bajadas de tipos en 2025 (y ya no digo nada cancelación de la bajada) no gustará al mercado y especialmente a las pequeñas compañías.

Mayores bajadas de tipos pronosticadas y un mensaje de calma sobre la inflación, gustará mucho al mercado.

La otra clave del Rally: Nvidia, Nvidia puede ser la clave

Nvidia también puede verse afectada por una acumulación de noticias preocupantes en los últimos meses: Para empezar, están las cada vez más estrictas normas de exportación estadounidenses sobre lo que empresas como Nvidia pueden vender a China.

A esto hay que añadir la aparente respuesta de China a esas normas, incluida la reapertura de su investigación sobre la adquisición de Mellanox por parte de Nvidia a partir de 2020.

Además, hay un aluvión de informes sobre los problemas de Nvidia con su cada vez más sofisticada nueva tecnología, que van desde los retrasos que afectan a sus nuevos chips Blackwell hasta los problemas con sus nuevos bastidores de servidores.

Vía The Information

Es muy posible que NVDA se enfrente a una leve corrección de inventarios o a una ralentización temporal de los pedidos de GPU en 2025, a medida que los hiperescaladores «digieran» y optimicen su nueva infraestructura de centros de datos de IA... y a su vez la equilibren con su cartera de demanda de clientes.

Los ciclos de los productos semiconductores suelen durar de 3 a 4 años antes de que la siguiente actualización del producto obligue a un año de caída.

Puede que la IA sea diferente con NVDA entrando en un ciclo anual de actualización de hardware y software. Sin embargo, si no es diferente, entonces podríamos experimentar una desaceleración en 2026 - 2027.

Vía: Beachman

De momento no se puede hacer otra cosa que ser optimista, especialmente en los grandes índices… Pero si que es cierto que hay ciertas banderas naranjas, que pueden convertirse en banderas rojas:

Rebotes de los rendimientos

Alta concentracción del mercado

Claros sintomas de falta de liquidez

De momento la rotación, tendrá que esperar a que los rendimientos ofrezcan tregua.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

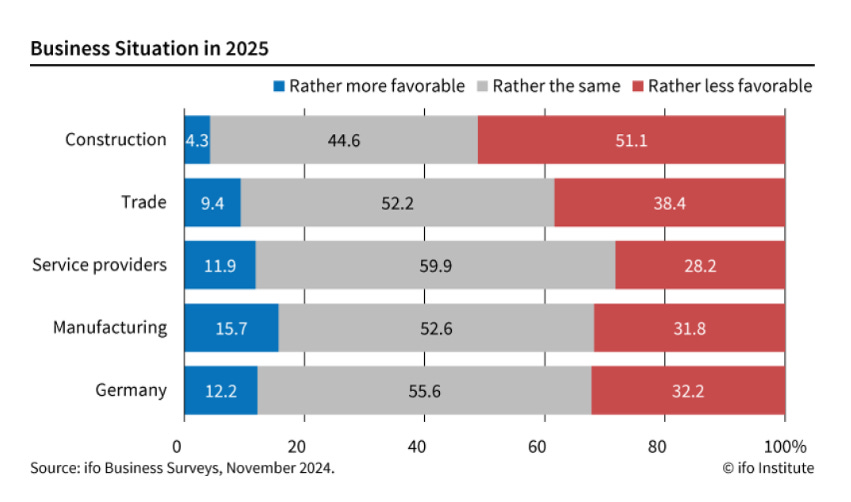

1- Sólo una de cada ocho empresas alemanas espera mejorar su negocio en 2025. El índice de clima empresarial Ifo de Alemania disminuyó por segundo mes consecutivo a 84.7 en diciembre de 2024, su nivel más bajo desde mayo de 2020. El subíndice de expectativas empresariales cayó bruscamente a 84.4 desde 87, mientras que el indicador de condiciones actuales mejoró a 85.1 desde 84.3.

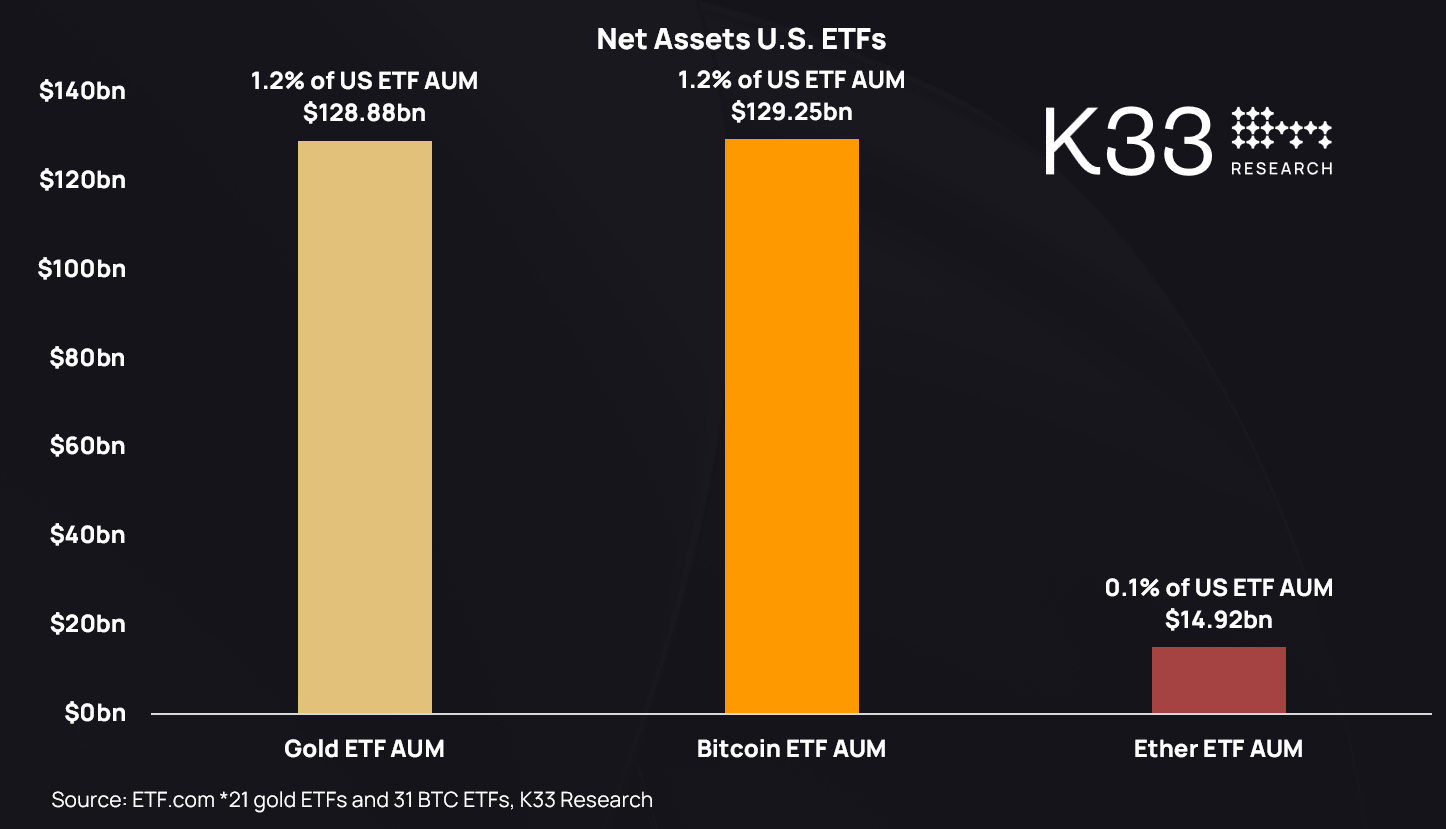

2- Los ETFs de Bitcoin en EE. UU. superaron en activos bajo gestión (AUM) a los ETFs de oro en EE. UU. ayer. Si incluyes todos los ETFs de Bitcoin (spot, futuros y apalancados), tienen $130 mil millones frente a $128 mil millones en ETFs de oro. Dicho esto, si solo consideramos los ETFs spot, Bitcoin tiene $120 mil millones frente a $125 mil millones del oro. Dice Eric Balchunas de Bloomberg: "De cualquier manera, es increíble que estemos hablando de que estén tan cerca en solo 11 meses".

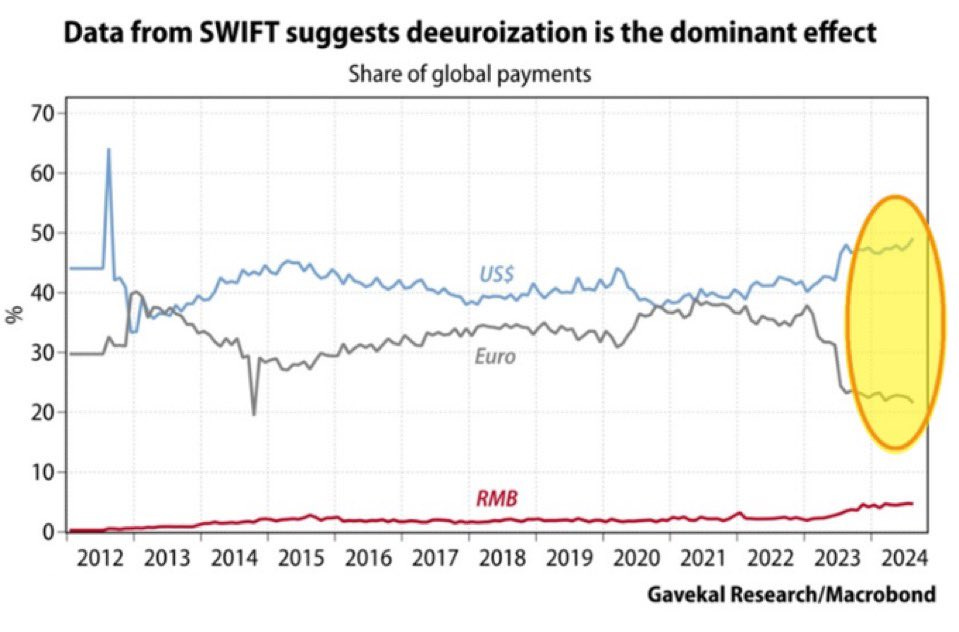

3- El dólar estadounidense se utiliza ahora en el 49,1% de los pagos mundiales SWIFT, el nivel más alto en más de 12 años.

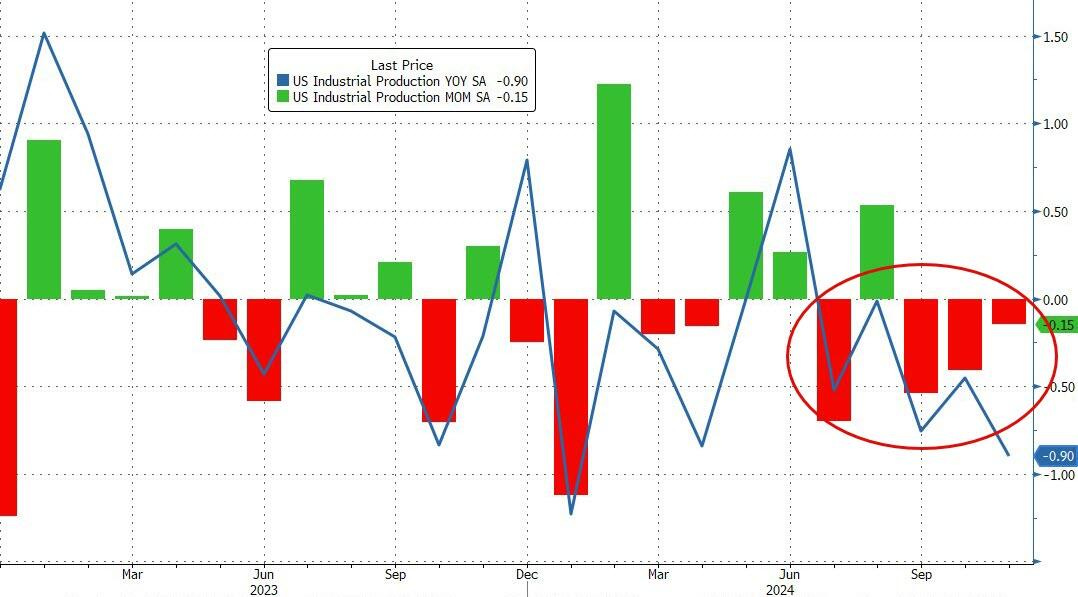

4- La producción industrial de Estados Unidos cayó por tercer mes consecutivo en noviembre (y por cuarto de los últimos cinco). La caída intermensual del 0,1 % (frente al +0,3 % esperado) -tras una caída revisada a la baja del 0,4 % del mes anterior- arrastró la producción un 0,9 % interanual (la peor caída desde enero)...

ZeroHedge

Para mañana…

Europa:

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de crecimiento intermensual del -0.3%, lo que dejaría el dato interanual en el 2.3%.

Reino Unido

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de crecimiento intermensual del -0.2%, lo que dejaría el dato interanual en el 2.3%.

Estados Unidos

🌶️🌶️ Permisos de construcción (miércoles): Se espera un dato de 1.43M, un aumento de más del 1% intermensual.

🌶️🌶️🌶️ Decisión de tipos del FOMC (miércoles): Se espera una bajada de 25pb y unas proyecciones de solo 2 bajadas para 2025.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear