Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza, en un día que fue muy "loco": SPX +1.04%, NDX +1.43%, Dow +0.77%, Russell +1.17%. El dato de IPP fue superior a lo esperado, pero los componentes importantes para el PCE no.

Los aranceles recíprocos se firmaron, pero no entrarán en vigor aún. Noticias que teóricamente no deberían impulsar al mercado tuvieron detalles que fueron gasolina para este. La intensificación de la retórica sobre las conversaciones de paz también ayudó al sentimiento general positivo.

Las acciones subieron, incluso amenazando con salir del rango lateral. El SPX cerró arriba de los 6,100 puntos. Las acciones de defensa de EE. UU. cayeron luego de que Trump comentara sobre reducir a la mitad el presupuesto de defensa.

Pero donde está el juego es con los minoristas: organizados, son mucho más fuertes que cualquier Hedge Fund, y las acciones con mayor porcentaje de cortos se volvieron a disparar. Los rendimientos se desplomaron por esos detalles en los datos, y el rendimiento americano a 10 años vuelve al 4.50%, algo que también fue positivo para la renta variable.

Entre las conversaciones sobre aranceles y la inflación, el dólar estuvo volátil hoy, pero cerró en mínimos de tres semanas. El oro se recuperó en medio de la debilidad del dólar y tuvo otro cierre récord.

Bitcoin continuó con sus recientes movimientos caóticos, esta vez a la baja, encontrando soporte en $96,000. Los precios del petróleo cerraron sin cambios en el día.

El foco…

Los activos apalancados largos de ETF de renta variable alcanzaron la semana pasada la cifra récord de 95.000 millones de dólares:

The Kobeissi Letter

¿Quieres invertir o especular en el mundo cripto?

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

Criptan, el lugar dónde no se especula con criptomonedas, se invierte con ellas.

Es una empresa registrada en el Banco de España para servicios de custodia y compraventa de activos digitales.

A través de su plataforma solo podrás comprar Bitcoin, Ethereum, USD Coin y Litecoin.

“Criptan no es un bazar, no es un lugar para hacer locuras” - Jorge Soriano, CEO .

Su producto más interesante es “Criptan Earn”, dónde se pueden obtener rentabilidades a plazo fijo y flexible de hasta el 10% TAE.

(Disclaimer: Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.)

¿Realmente es seguro?

Cómo todo en el mundo cripto… No está adherido a ningún fondo de garantía de depósito… Por lo que deben considerarse los riesgos… Criptan, utiliza ese dinero depositado para obtener rentabilidad mediante préstamos institucionales colateralizados, provisión de liquidez en DeFi y arbitraje de derivados.

Pd: Con el código MISTERPUERTAS obtendrás un 35% más de las recompensas obtenidas.

(Disclaimer: La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido. Es importante leer y comprender los riesgos de esta inversión que se explican detalladamente en esta ubicación: https://criptan.com/cnmv/)

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.04%

🟢 Dow Jones +0.77%

🟢 Nasdaq100 +1.43%

🟢 Russell2000 +1.17%

Otros activos

🟢 WTI +0.41%

🟢 XAU/USD +0.84%

🔴 BTC/USD -1.28%

Europa

🟢 German DAX +2.09%

🟢 Stoxx 600 +1.09%

🟢 France's CAC +1.52%

🟢 Spain's Ibex +0.19%

Asia

🟢 Nikkei 225 +1.28%

🔴 Hang Seng -0.20%

🔴 Nifty 50 -0.06%

Divisas

🔴 DXY -0.85% ≈ 106,698

🟢 EUR/USD +0.79%

🔴 USD/JPY -1.05%

🟢 GBP/USD +0.99%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street ampliamente al alza, en un día que fue muy "loco": El dato de IPP fue superior a lo esperado, pero los componentes importantes para el PCE no.

Los aranceles recíprocos se firmaron, pero no entrarán en vigor aún. Noticias que teóricamente no deberían impulsar al mercado tuvieron detalles que fueron gasolina para este. La intensificación de la retórica sobre las conversaciones de paz también ayudó al sentimiento general positivo.

Las acciones subieron, incluso amenazando con salir del rango lateral. El SPX cerró arriba de los 6,100 puntos.

Las acciones de defensa de EE. UU. cayeron luego de que Trump comentara sobre reducir a la mitad el presupuesto de defensa.

ZeroHedge

Pero donde está el juego es con los minoristas: organizados, son mucho más fuertes que cualquier Hedge Fund, y las acciones con mayor porcentaje de cortos se volvieron a disparar.

ZeroHedge

Renta fija

Los rendimientos se desplomaron por esos detalles en los datos, y el rendimiento americano a 10 años vuelve al 4.50%, algo que también fue positivo para la renta variable.

ZeroHedge

Divisas y materias primas

Entre las conversaciones sobre aranceles y la inflación, el dólar estuvo volátil hoy, pero cerró en mínimos de tres semanas.

El oro se recuperó en medio de la debilidad del dólar y tuvo otro cierre récord.

Bitcoin continuó con sus recientes movimientos caóticos, esta vez a la baja, encontrando soporte en $96,000.

Los precios del petróleo cerraron sin cambios en el día.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS

Cisco (CSCO): Superó expectativas de EPS e ingresos, aumentó el dividendo trimestral y amplió su programa de recompra de acciones; mejoró la guía para el año fiscal.

AppLovin (APP): Superó EPS e ingresos, con sólidas previsiones de ventas para el próximo trimestre; planea vender su negocio de aplicaciones por 900 millones de USD.

Fastly (FSLY): Emitió una guía de beneficios débil.

The Trade Desk (TTD): Ingresos por debajo de lo esperado y previsión decepcionante para el primer trimestre.

Robinhood Markets (HOOD): Superó expectativas tanto en ingresos como en beneficios.

Dutch Bros (BROS): Impresionó con sus métricas del cuarto trimestre y su guía para el año fiscal.

Royal Caribbean Cruises (RCL): Aumentó su dividendo trimestral en un 36% y anunció un programa de recompra de acciones por 1.000 millones de USD.

Albemarle (ALB): Volvió a ser rentable en el cuarto trimestre gracias a recortes de costes que compensaron los bajos precios del litio.

Deere & Co (DE): Superó las métricas del cuarto trimestre, aunque destacó un entorno desafiante.

MGM Resorts (MGM): Métricas del cuarto trimestre mejores de lo esperado.

Reddit (RDDT): No cumplió con las expectativas de usuarios activos diarios del cuarto trimestre.

GE HealthCare (GEHC): Beneficio y previsión anual por encima de lo esperado.

Nissan (NSANY): Las ventas cayeron y recortó su previsión de ingresos operativos para el año fiscal.

ESPECÍFICOS DE ACCIONES

AMD (AMD): Compra interna del vicepresidente ejecutivo y director comercial; primera compra interna en la empresa en más de 4 años.

Goldman Sachs (GS): Presentó una enmienda de emisión mixta por 268.000 millones de USD.

Kraft Heinz (KHC): Degradada por Citi y BofA después de unos resultados decepcionantes. Citi la rebajó a 'Neutral' desde 'Comprar', señalando que en 2026 serán necesarias más inversiones para impulsar el crecimiento de las ventas. BofA rebajó su calificación a 'Subponderar', al no ver un camino claro para una mejora orgánica significativa de las ventas en los próximos 12 meses.

HPE (HPE): Anunció el envío de su primer sistema NVIDIA (NVDA) Grace Blackwell.

Arm (ARM): Aseguró a Meta (META) como primer cliente para su ambicioso nuevo proyecto de chips, según FT.

Apple (AAPL): El CEO Cook publicó en X: "Prepárate para conocer al nuevo miembro de la familia. Miércoles, 19 de febrero. #AppleLaunch".

Reliance y Disney (DIS): La JV detendrá la transmisión completamente gratuita de cricket IPL, según Reuters; ofrecerán una visualización gratuita limitada antes de pasar a modelos de suscripción.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron en un máximo histórico el jueves, ya que los inversores celebraron los resultados positivos del gigante industrial alemán Siemens, mientras que el sentimiento también mejoró por las señales de que el conflicto de casi tres años entre Rusia y Ucrania podría llegar a su fin pronto.

El índice paneuropeo STOXX 600 subió un 1%, mientras que las acciones de mediana capitalización (.MCXP) avanzaron un 1.1%, alcanzando su nivel más alto desde enero de 2022.

Los índices de referencia de Alemania (.GDAXI) subieron un 2%, Francia (.FCHI) sumó un 1.5% e Italia (.FTMIB) avanzó un 1%.

Algunos comentarios relevantes del DAX que mencniona UBS:

Elecciones alemanas (23 de febrero) : optimismo por la flexibilización fiscal; riesgos de un freno de la deuda si AfD+BSW obtienen un buen desempeño.

Conferencia de Seguridad de Múnich (14 de febrero) : el DAX tiene mayor correlación con la cesta de alto el fuego de UBS Ucrania (UBXECEAS).

Lanzamiento de “Business Unleashed” de SAP (13 de febrero) : generó aproximadamente el 30 % de los retornos del DAX desde marzo de 2024; catalizador clave de la IA.

Aumento de aranceles de EE.UU. a la UE (inminente) : el 40% de los perdedores de aranceles de UBS cotizan en Alemania; DAX altamente expuesto.

Siemens (SIEGn.DE), a menudo considerado un indicador de la salud de la economía industrial en general, subió un 7.2% tras superar las estimaciones del primer trimestre, destacando señales de una recuperación en la demanda de sectores como la electrónica y los semiconductores. La compañía había tenido dificultades en China en trimestres anteriores debido a una caída en los pedidos, principalmente por la reducción de inventarios.

"Todo el mundo esperaba que terminara el proceso de reducción de inventarios porque las empresas tenían grandes existencias, y ahora están viendo entrar pedidos positivos", dijo Jochen Stanzl, analista jefe de mercados en CMC Markets. "No es un gran crecimiento, pero es la primera señal de una recuperación económica, lo que también está impulsando las acciones de las automotrices".

Las acciones del sector automotriz (.SXAP) lideraron las ganancias sectoriales en el STOXX 600 con un salto del 4.4%, su mayor subida en un día en un año, también impulsadas por el avance del 4.9% de Michelin (MICP.PA) tras reportar resultados anuales mejores de lo esperado.

Por su parte, las acciones suizas (.SSMI) subieron un 1.8%, con Nestlé (NESN.S) liderando con un aumento del 6.2% después de que el fabricante de café Nescafé reportara un crecimiento anual de ventas mejor de lo esperado.

Los mercados también encontraron consuelo en las señales de un posible acuerdo de paz entre Rusia y Ucrania, aunque Kyiv y sus aliados europeos temen ser excluidos de las negociaciones de paz.

Las acciones de defensa (.SXPARO) sumaron un 1%, ya que los inversores valoraron la probabilidad de un aumento en el gasto de defensa en Europa.

Algunos comentarios de acciones

Embracer (EMBRACb.ST) cayó un 11.2% después de que el desarrollador sueco de videojuegos no cumpliera con el beneficio operativo del tercer trimestre.

Mientras tanto, la empresa holandesa de pagos Adyen (ADYEN.AS).

La compañía alemana de comida a domicilio Delivery Hero (DHER.DE) subieron un 14.4% y un 12.7%, respectivamente, tras reportar sólidos resultados.

En la sesión asíatica…

Las acciones asiáticas registraron su segunda jornada consecutiva de ganancias, mientras los inversores hicieron caso omiso a los datos de inflación de EE. UU., que resultaron más altos de lo esperado. Las acciones de Hong Kong cayeron debido a la toma de beneficios tras las recientes subidas.

El MSCI Asia Pacific Index llegó a subir hasta un 1.4% antes de recortar ganancias, con Alibaba y SK Hynix entre los principales impulsores. Las bolsas de Japón y Corea del Sur estuvieron entre las de mejor desempeño en la región.

Un indicador de las acciones tecnológicas chinas en Hong Kong borró las ganancias iniciales de la sesión y cerró con una caída cercana al 1%, después de que el índice alcanzara niveles de sobrecompra por el optimismo respecto al desarrollo de la inteligencia artificial en el país. Las acciones de Alibaba tocaron brevemente su nivel más alto en unos tres años antes de retroceder.

El sentimiento positivo en Asia se mantuvo incluso a pesar de que los datos de inflación de EE. UU. redujeron las expectativas de nuevos recortes de tipos de interés por parte de la Reserva Federal este año. Los operadores, en cambio, centraron su atención en las conversaciones entre EE. UU. y Rusia para poner fin a la guerra en Ucrania.

Eventos relevantes de la jornada

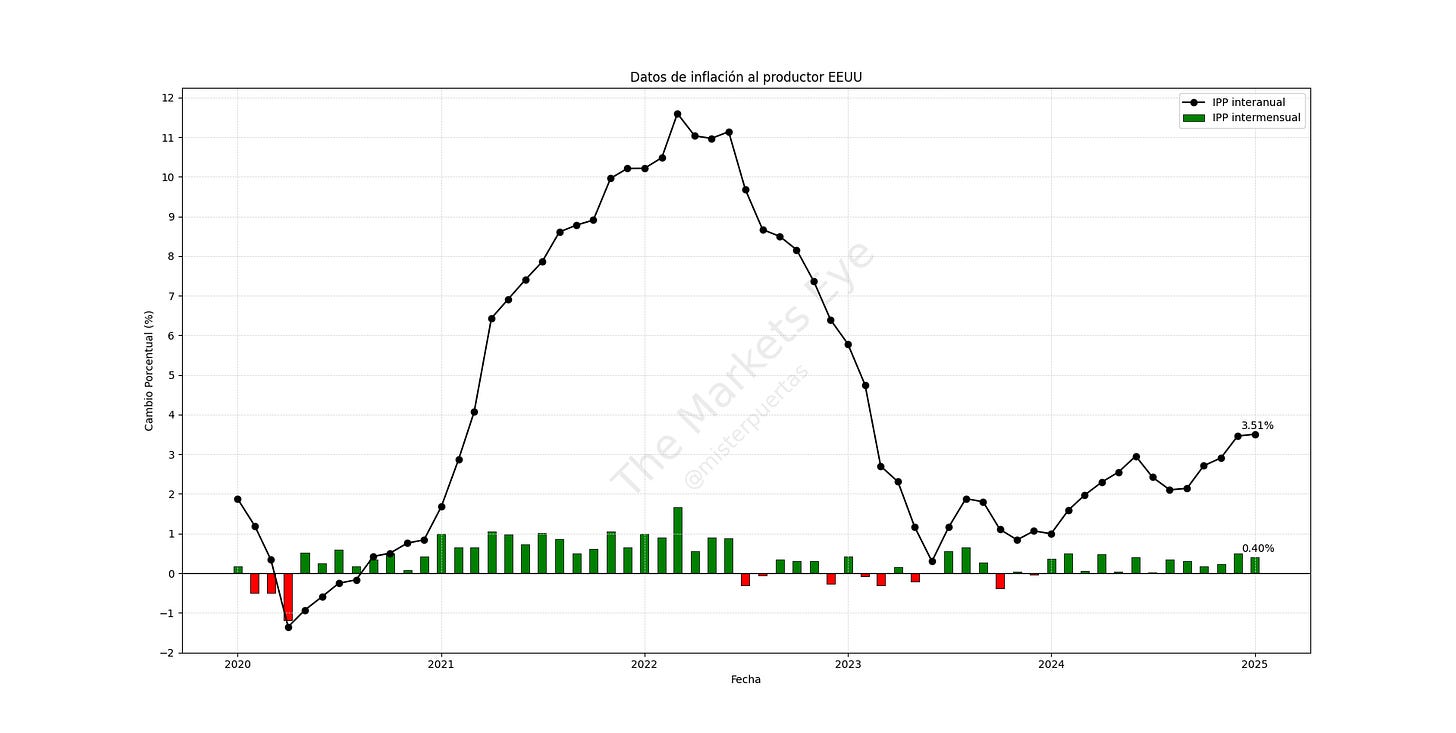

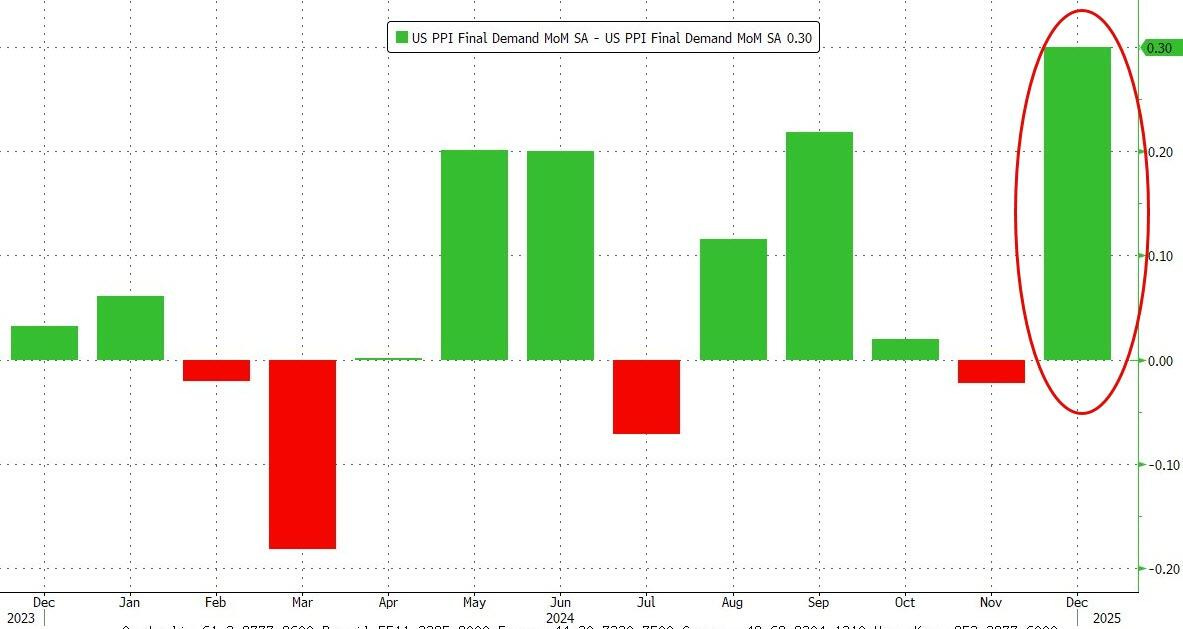

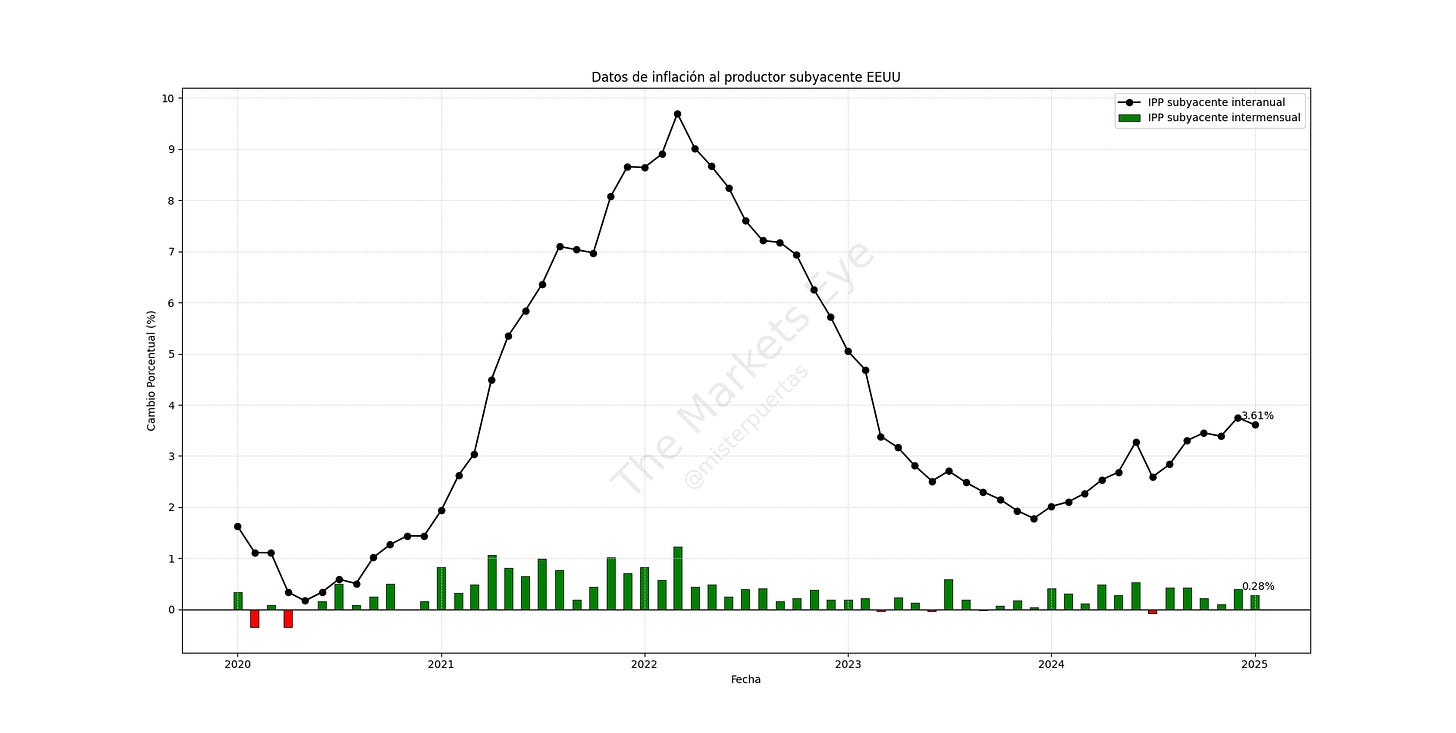

Dato de IPP y previsión PCE

El IPP subió un 0,40% en enero, por debajo del 0,5% de diciembre, pero por encima de previsiones del 0,3%.

Entre el aumento fuerte de los precios al consumidor y las revisiones al alza, el IPP subió un 3,51% interanual (+3,3 % esperado), el IPP más alto desde febrero de 2023.

Cómo curiosidad... Este es el decimotercer mes consecutivo sin una disminución intermensual de los precios al productor.

Los datos del IPP de 2024 se han revisado en serie al alza, siendo la de diciembre la mayor revisión al alza desde diciembre de 2021.

ZeroHedge

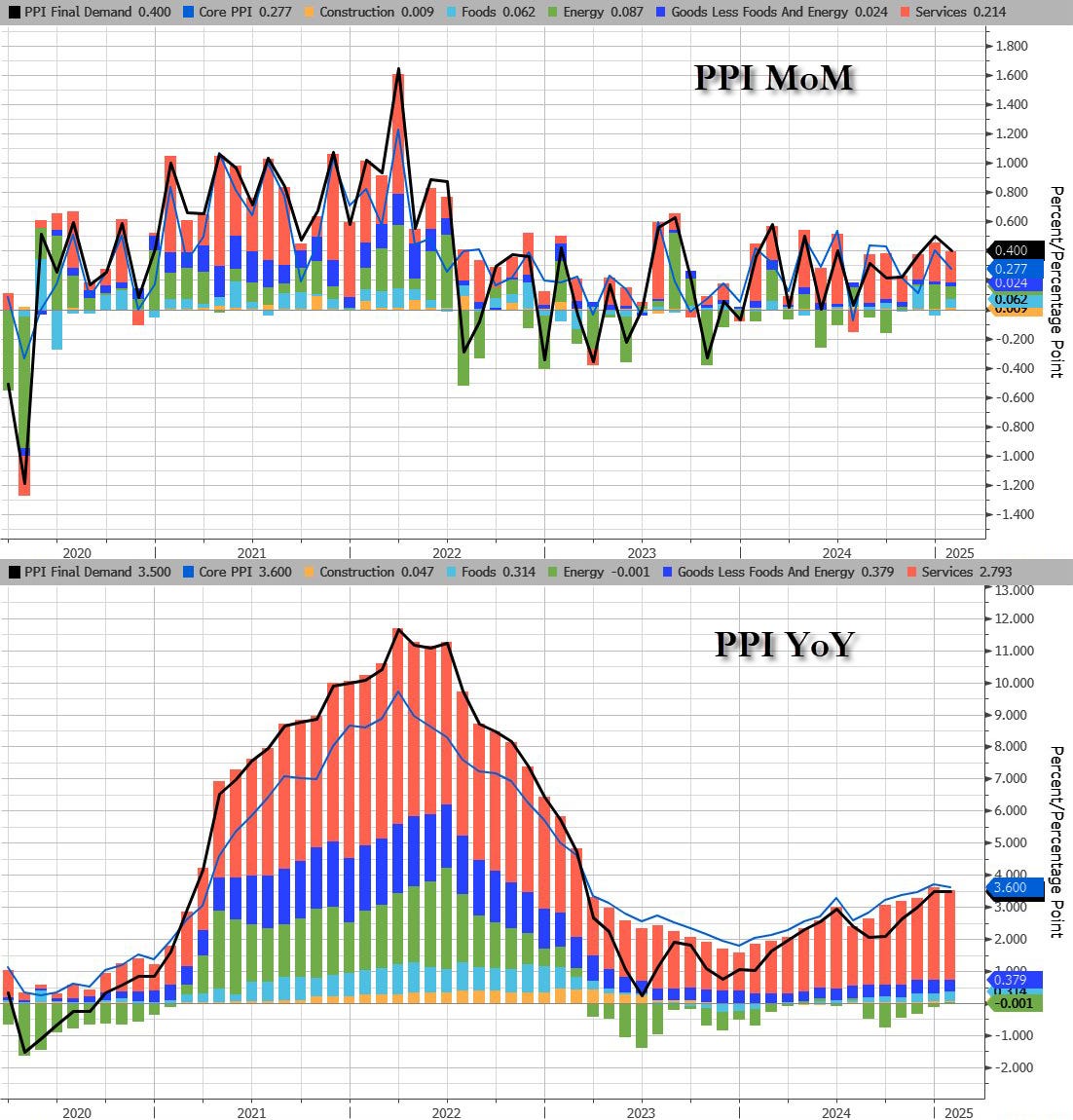

El coste de los bienes aumentó un 0,6%, marcando la cuarta subida consecutiva, superando el 0,5% de diciembre, liderado por un incremento del 10,4% en el precio del diésel.

La deflación energética ha terminado...

ZeroHedge

Los precios de los servicios subieron un 0,3%, registrando el sexto aumento consecutivo, tras el 0,5% de diciembre.

Más de un tercio de este aumento se debe a los precios de los servicios de alojamiento para viajeros, que aumentaron un 5,7%.

Eso sí... bajo el capó, los costos de los bienes aumentaron al doble del ritmo de los servicios..

Esto hace que el IPP subyacente aumente un 0,28%, en línea con las expectativas, pero la tasa anual se sitúa en el 3,61%, superando el pronóstico del 3,2%.

Especialmente porque las cifras de meses anteriores se revisaron significativamente al alza.

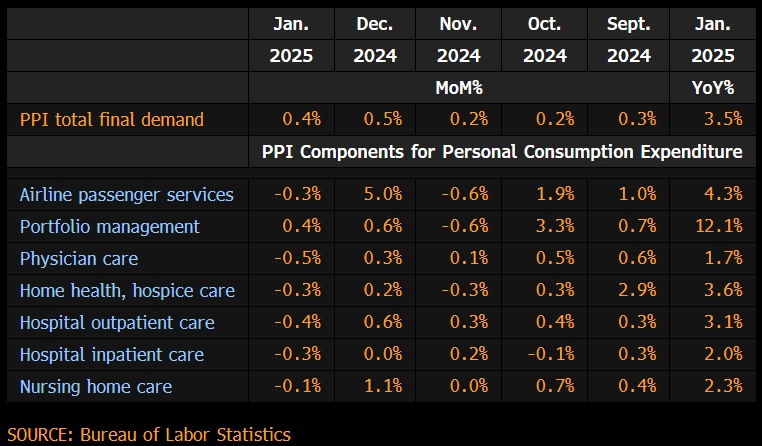

Observando más en detalle los componentes de este IPP subyacente se observa que los utilizados para el PCE cómo son la gestión de carteras, las tarifas aéreas y la asistencia sanitaria fueron más suaves de lo esperado.

Tras esto la reacción de los rendimientos fue a la baja, a diferencia de lo que se podría esperar tras un dato "tan fuerte", ya que "bajo el capo" no mostró tanta fortaleza:

Respecto a la renta variable, el SPX parece estár en un desesperante rango lateral, pero lo cierto es que el soporte de los 6.000 puntos está aguantando bastante bien...

Si aguanta tan bien las malas noticias... OJO si viene una positiva.

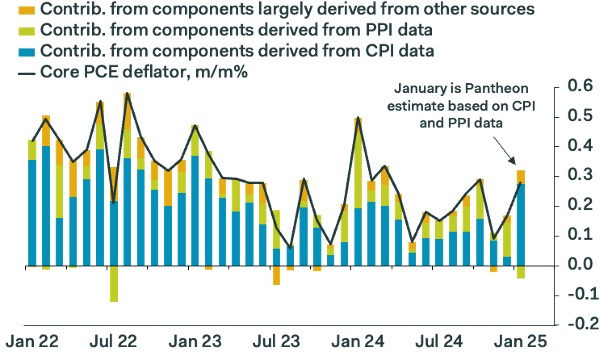

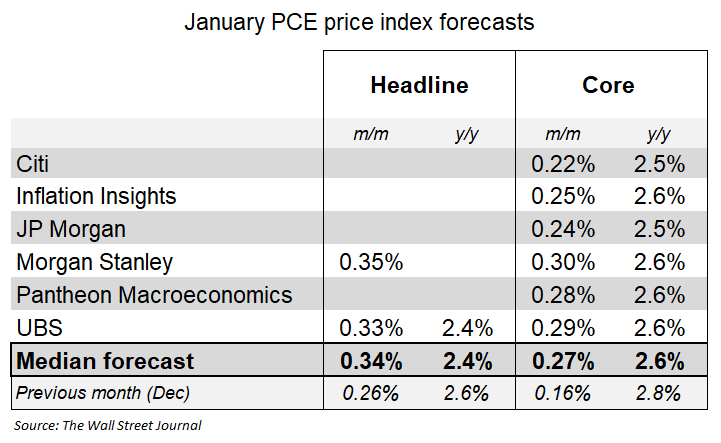

Previsión del PCE (lo importante)

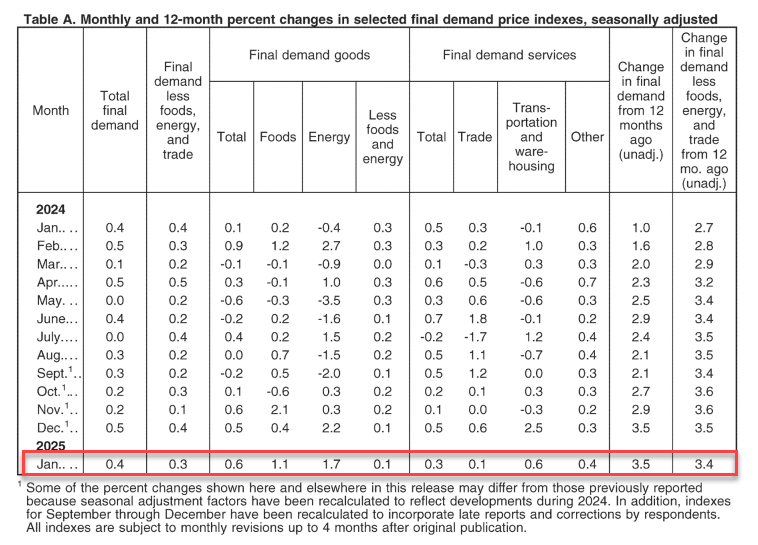

Esas cifras del IPP cambiaron las reglas del juego para el dato del PCE básico de enero.

Ahora estamos siguiendo un 0,28% intermensual, un 2,6% interanual (por debajo del 2,8% de diciembre). Todos los componentes del IPC de atención médica y seguros fueron débiles y los precios de las tarifas aéreas cayeron drásticamente. Casi tan buenos como la Fed podría haber esperado.

Dado que los componentes del IPP que alimentan el índice PCE (servicios financieros y sanitarios) fueron débiles en enero, se estima que el índice PCE subyacente se imprimirá muy por debajo del gran aumento del 0,45% del IPC.

Un aumento del 0,27% del PCE subyacente en enero reduciría la tasa interanual del 2,8% al 2,6%.

“Aranceles recíprocos”

Trump firmó los aranceles recíprocos... Pero no entrarán en vigor (por ahora)

Instruye al Representante de Comercio de EE.UU. y al secretario de Comercio a proponer nuevos aranceles país por país, con el objetivo de reequilibrar las relaciones comerciales, un proceso amplio que podría tardar semanas o meses en completarse, según un alto funcionario de la Casa Blanca, sin establecer una fecha clara para su entrada en vigor.

“He decidido, por razones de justicia, que aplicaré un arancel recíproco, es decir, el mismo que los países cobran a Estados Unidos”, dijo Trump en el Despacho Oval, acompañado por Howard Lutnick. “En casi todos los casos, ellos nos cobran mucho más de lo que nosotros les cobramos, pero esos días se han acabado”.

Los nuevos impuestos a la importación serían personalizados para cada país y destinados a compensar no solo sus propios aranceles sobre productos estadounidenses, sino también otras barreras no arancelarias, como subsidios injustos, regulaciones, impuestos al valor agregado (IVA), tipos de cambio y otros factores que limitan el comercio estadounidense, según un funcionario que informó a los periodistas antes del anuncio.

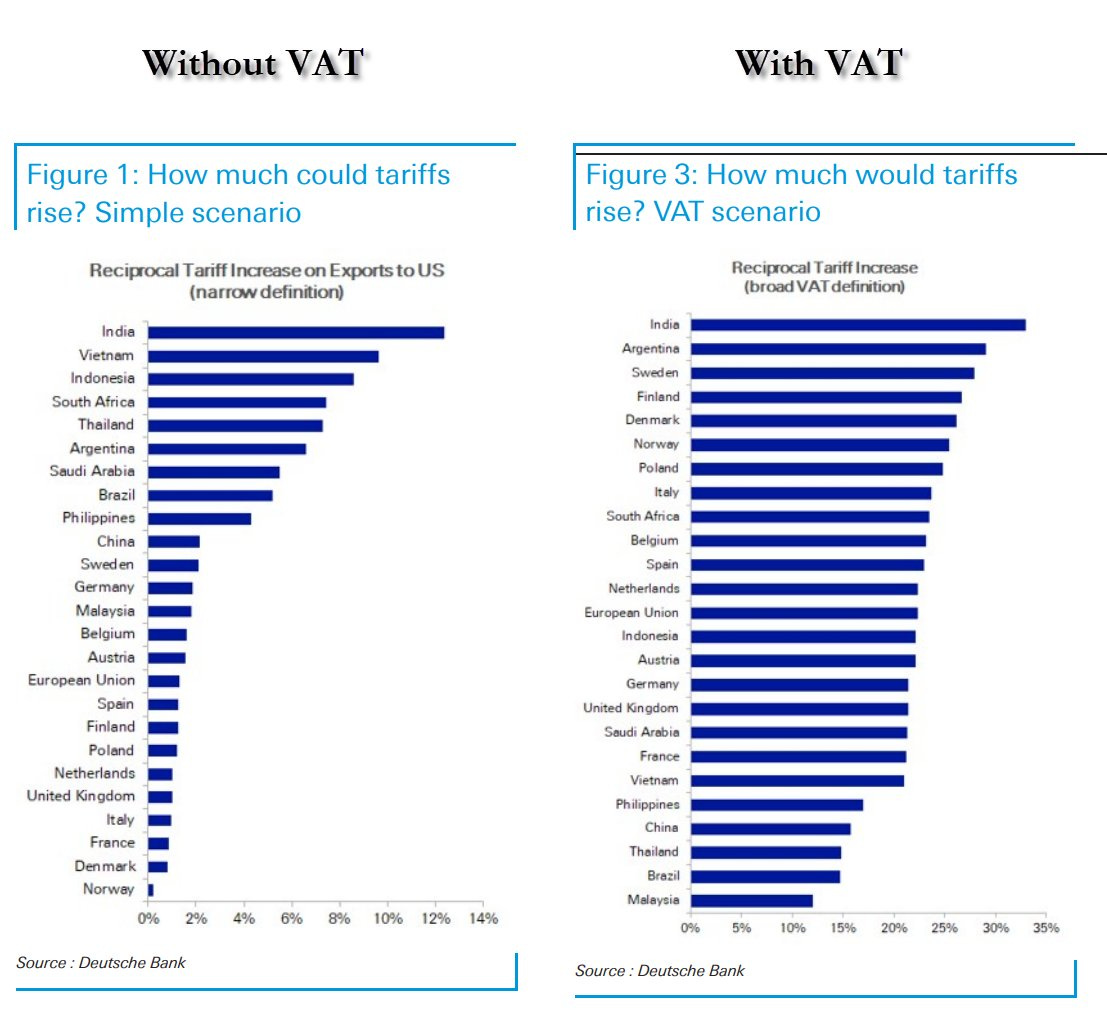

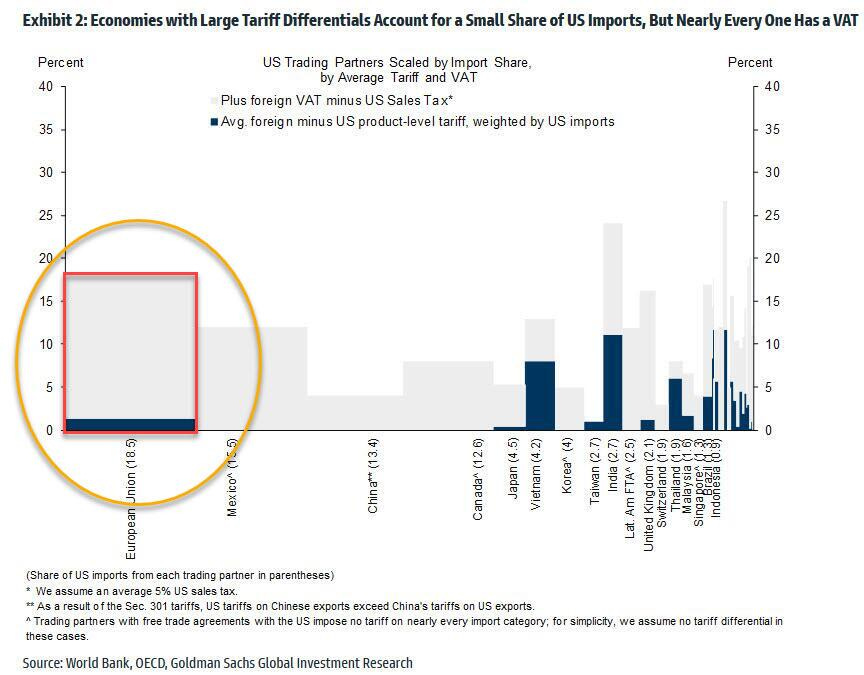

La respuesta relacionada con el IVA es significativa, ya que, la diferencia arancelaria para la UE, por ejemplo, con y sin IVA, es enorme: pasa del 2 % (sin IVA) a un impresionante 18 % con IVA. A juzgar por los comentarios de Trump, quien afirmó que la UE es "absolutamente brutal" en comercio, la inclusión del IVA tiene la clara intención de castigar a Europa.

El gráfico a continuación muestra cuánto supera el IVA de cada país al impuesto sobre las ventas de EE. UU. Por tanto, si Trump realmente impone una política de aranceles recíprocos que tenga en cuenta los IVAs extranjeros, podría añadir otro 10% a la tasa efectiva promedio de aranceles de EE. UU.

No hace falta decir que esto podría ser catastrófico para los exportadores. George Saravelos, de Deutsche Bank, está de acuerdo y escribe que si los aranceles recíprocos se aplican sobre la base del IVA, "los países europeos estarían mucho más arriba en la lista de los más afectados debido a sus altos impuestos al consumo". Al igual que Goldman, el estratega de Deutsche Bank señala que la tasa de aranceles generales de EE. UU. aumentaría más de un 10%.

Trump dijo a los periodistas que impondría impuestos a las importaciones de automóviles, semiconductores y productos farmacéuticos además de los aranceles recíprocos.

El euro se fortalece y el dólar cae... ¡Los rendimientos corrigen toda la subida de ayer!

Conclusión: Trump decide seguir adelante con el Memorándum ya anunciado para introducir un plan arancelario recíproco, pero tardará tiempo.

El dólar subió y luego volvió a bajar.

Las acciones estadounidenses cayeron un poco y luego rebotaron.

Los rendimientos estadounidenses también se movieron, pero ahora se negocian en mínimos de sesión.

La reacción positiva del mercado al anuncio de aranceles "recíprocos" de hoy por parte de la Casa Blanca reveló una de dos cosas:

Vender el hecho (sobre el dólar) como se viene anunciando desde hace una semana

Es una amenaza desdentada cuyo objetivo es conseguir influencia en la negociación.

Problema con el IVA

Está habiendo un jaleo con el IVA europeo bastante grande... Trump lo ve como un "arancel encubierto", aunque técnicamente no lo es.

¿Cómo funciona el IVA en Europa?

Exportación de Ford a Alemania: Cuando Ford exporta un coche de EE.UU. a Alemania, no paga ningún impuesto de ventas en EE.UU. Pero debe pagar el IVA del 19% al gobierno alemán en la aduana.

Cuando el coche se vende al consumidor final, el distribuidor carga el IVA al cliente y lo recupera.

(Ese IVA recaudado va directamente al gobierno alemán).

Venta de BMW en Alemania: BMW fabrica el coche en Alemania y lo vende localmente.

El consumidor paga el mismo 19% de IVA, que también va al gobierno alemán.

Conclusión: El IVA no discrimina entre productos nacionales o importados. Ambos pagan el mismo porcentaje.

Entonces, ¿por qué Trump lo considera un arancel encubierto?

Aunque el IVA no es un arancel, la administración Trump lo interpreta así porque:

EE.UU. no tiene IVA, sino impuesto sobre las ventas, que solo se aplica en el punto de venta y no a las importaciones directamente.

En EE.UU., las exportaciones no pagan impuestos ni están sujetas a impuestos adicionales al entrar al mercado estadounidense.

En cambio, en Europa, todo producto importado paga el IVA, lo que aumenta el precio final de los productos estadounidenses para el consumidor europeo.

Pienso que Trump puede estar utilizando esta narrativa para justificar aranceles reales sobre las exportaciones europeas, particularmente sobre automóviles alemanes (BMW, Mercedes, Volkswagen), que tienen una gran cuota de mercado en EE.UU.

Trump: Los tipos de interés bajarán

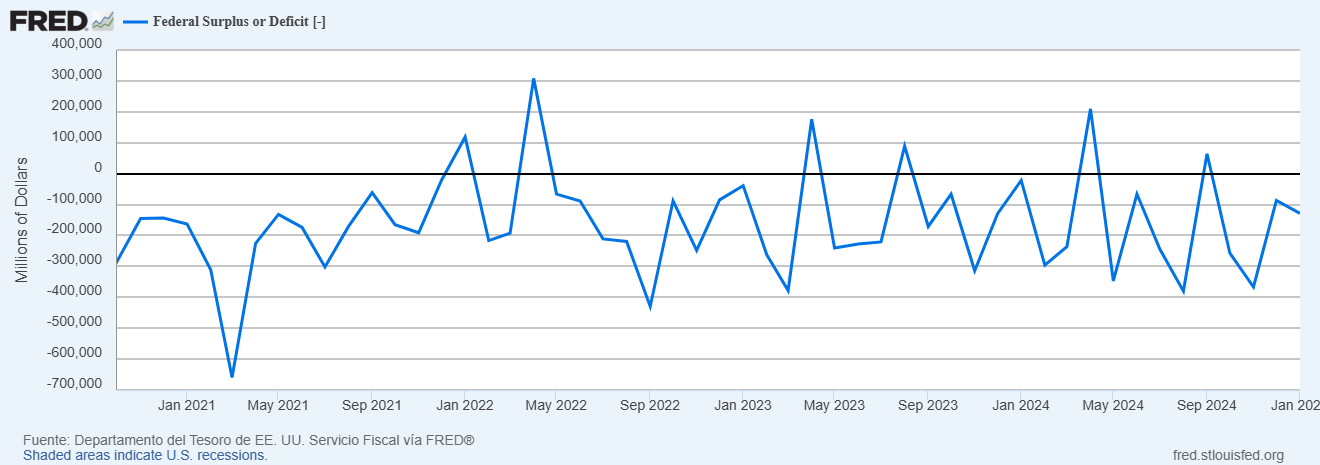

El déficit presupuestario de Estados Unidos aumenta hasta un récord de 840 mil millones de dólares en los primeros 4 meses fiscales de 2025.

Sólo en enero, el déficit aumentó en 129.000 millones de dólares.

Si se ajustan las diferencias de calendario, el déficit acumulado entre octubre y enero aumentó un 25%.

No tiene una tarea fácil el Secretario del Tesoro, Scott Bessent, que planea reducir la brecha al 3% del PIB, desde el 6,4% en 2024.

Los intereses de la deuda siguieron siendo un factor clave, ya que el Tesoro refinancia la deuda de bajo rendimiento que vence con títulos que pagan tasas mucho más altas.

El creciente número de beneficiarios de Medicare y Seguridad Social también está impulsando el gasto.

Los desembolsos para veteranos también han aumentado, afectados por la llamada ley PACT.

El funcionario del Tesoro dijo que no estaba al tanto de ningún plan futuro para desglosar los ahorros presupuestarios logrados por los esfuerzos liderados por DOGE.

Situación de mercado

Independientemente de quien compre… El mercado es soberano… Y el soporte de los 6000 en este momento es muy fuerte, pero es que ahora se está situando arriba de la resistencia de los 6100:

J.J Montoya

Eso sí… Aunque el institucional también se esté añadiendo a la fiesta, queda claro que la euforia minorista está por todo lo alto…

Recuerde que el minorista no es ningún pececito…

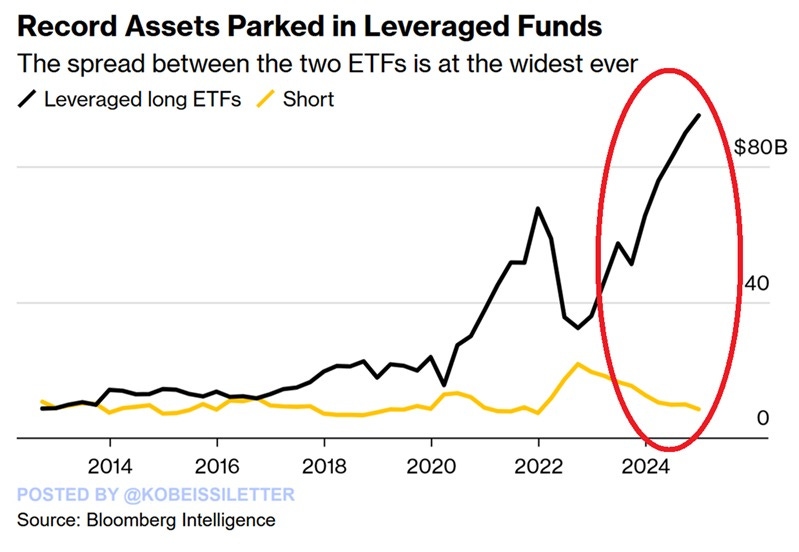

Los activos apalancados largos de ETF de renta variable alcanzaron la semana pasada la cifra récord de 95.000 millones de dólares.

En comparación, durante la manía bursátil de 2021, los activos de ETF largos apalancados fueron de 67.600 millones de dólares, un 29% menos.

Desde el tercer trimestre de 2022, los activos totales en fondos que utilizan derivados para hacer apuestas largas se han TRIPLICADO.

Al mismo tiempo, los activos apalancados cortos de ETF de renta variable han disminuido en 13.300 millones de dólares, hasta los 8.500 millones.

En otras palabras, por 1$ en ETF cortos apalancados hay un récord de 11$ en ETF largos apalancados

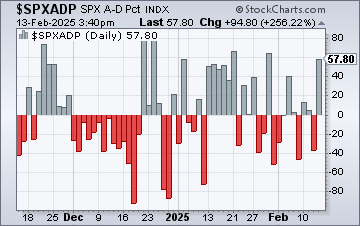

La amplitud hoy fue bastante positiva:

Javier Sanz

De momento los niveles se siguen aguantando, quizás la semana que viene con el vencimiento se elimina gamma y el mercado se vuelve más vulnerable, pero de momento hay que “seguir bailando”, cerca de la puerta, pero seguir bailando.

Por cierto Goldman sigue mostrando que ahora el institucional está comprando:

Están sucediendo muchísimas cosas en este momento, son todas bastante complicadas y el ritmo del cambio es notable.

Sin embargo, a pesar de TODO esto, las acciones estadounidenses se mantuvieron firmes y apenas se movieron en las últimas semanas.

De hecho, la volatilidad realizada del S&P se está acercando al quintil inferior de un conjunto de datos que se remonta a cinco años atrás.

Una subtrama muy importante aquí es el flujo de capital, que ha proporcionado contrapeso a los desafíos fundamentales.

Es decir:

Tras perder una cantidad considerable de posiciones en enero, los fondos de cobertura se han convertido en compradores de acciones estadounidenses.

Además de esto, los hogares estadounidenses han sido voraces en su demanda de acciones (no lo caracterizaría como una euforia de grado 2021, pero las entradas han sido muy fuertes, particularmente en acciones individuales).

Finalmente, hemos entrado en el punto óptimo de la ventana para la recompra de acciones corporativas.

Pero cuidado con lo que viene:

Hay un conjunto intenso de tensiones en torno al mercado que han dejado al S&P consolidándose dentro de un rango estrecho.

Si fuera optimista , repetiría una frase del pasado: a largo plazo, las tensiones en el mercado de valores estadounidense suelen resolverse a favor de los alcistas.

Si fuera un poco más cauto (en particular ahora que ese impulso de flujo comienza a desvanecerse), volvería a llamar su atención sobre las coberturas líquidas y de alta calidad en el S&P (por ejemplo, los diferenciales de opciones put con vencimiento en marzo).

Dónde salgo: largo en el mercado, con protección de cola.

Los gráficos destacados de la sesión

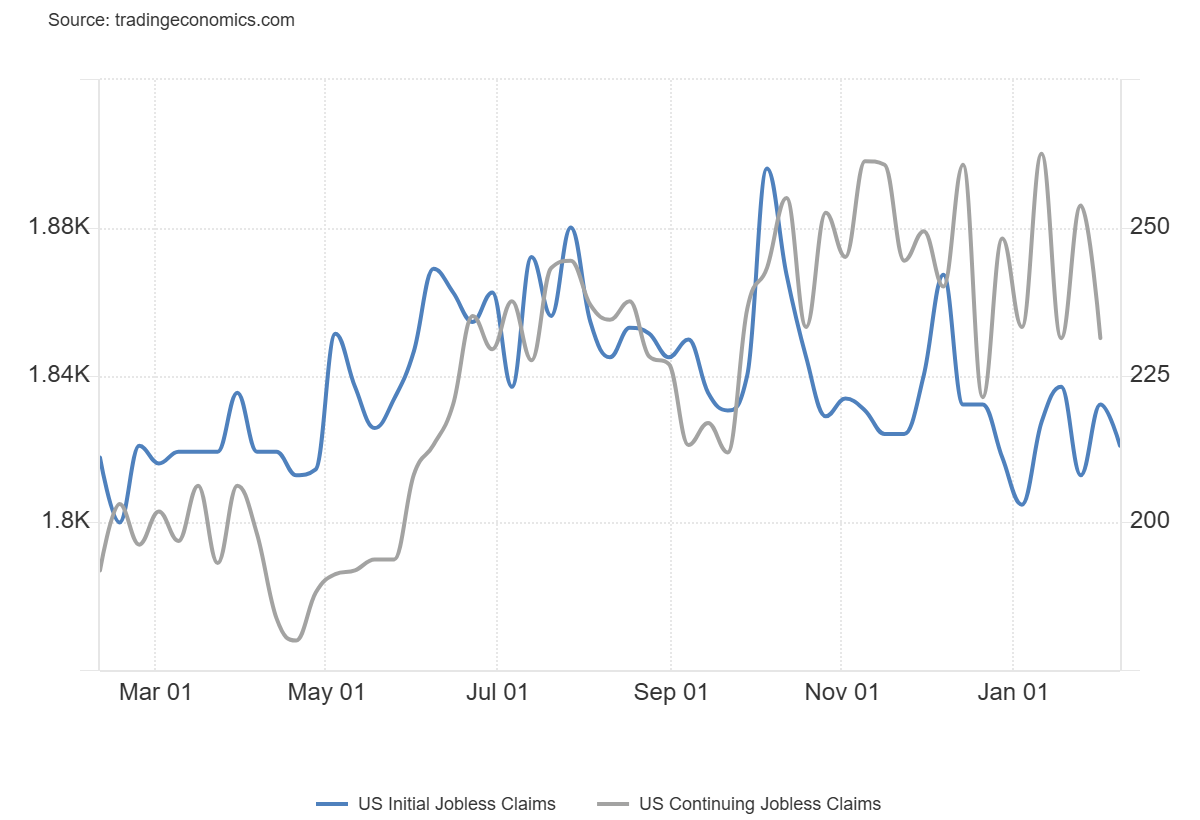

1- Las solicitudes iniciales de subsidio por desempleo en EE. UU. cayeron en 7.000 respecto a la semana anterior, situándose en 213.000 durante la primera semana de febrero, por debajo de las expectativas del mercado de 215.000.

Al mismo tiempo, las solicitudes continuas se redujeron en 36.000, alcanzando las 1.850.000 en la última semana de enero, también por debajo de las previsiones de 1.880.000, prolongando así la caída desde el máximo de más de tres años registrado a principios de mes.

Los datos siguen reflejando la gran solidez del mercado laboral estadounidense.

2- Valoraciones de las acciones estadounidenses y europeas frente a la confianza empresarial alemana

3- Las últimas siete semanas han sido testigos del mejor desempeño de la renta variable europea y estadounidense en años, con un aumento del 8,4% del índice STOXX600 en un período en el que el S&P500 se mantuvo estable.

Si bien gran parte de este desempeño inferior al de EE. UU. se puede achacar a la sobreponderación tecnológica del S&P (34% del índice), incluso el SPX-ex-Tech habría quedado rezagado con respecto a Europa en aproximadamente un 6%, con el STOXX600 superando en 17 de los 20 subsectores.

Via UBS

Para mañana…

Europa

🌶️🌶️🌶️ Segunda lectura PIB Eurozona Q4 (viernes): Se espera un dato de 0%.

Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de entre 0 y 0.3% de crecimiento intermensual.

Earnings

Gracias por leer

Diego

Pd: Revisa Criptan si te interesa obtener rentabilidad con tecnología Cripto.