Sponsored by

Sabías que…

Casi el 40% de todas las jornadas bursátiles del 1er trimestre fueron máximos históricos de cierre para el S&P 500

Bloomberg

De un vistazo…

Wall Street

🟢 S&P500 +0.39%

🟢 Dow Jones +0.84%

🔴 Nasdaq 100 -0.46%

🟢 Russell 2000 +2.54%

Otros activos

🟢 WTI +2.53%

🟢 XAU/USD +3.13%

🟢 BTC/USD +5.76%

Europa

🟢 German DAX +1.57%

🟢 Stoxx 600 +0.59%

🟢 France's CAC +0.66%

🟢 Spain's Ibex +1.20%

Asia

🔴 Nikkei 225 -1.27%

🟢 Hang Seng +0.25%

🟢 Nifty 50 +1.04%

Divisas

🟢 DXY +0.14% ≈ 104.217

🔴 EUR/USD -0.16%

🔴 USD/JPY -0.06%

🟢 GBP/USD +0.18%

En el informe de hoy…

Patrocinador de hoy: The Rundown AI

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

The Rundown is the world’s fastest-growing AI newsletter, with over 500,000+ readers staying up-to-date with the latest AI news and learning how to apply it.

Our research team spends all day learning what’s new in AI, then distills the most important developments into one free email every morning.

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró alcista una nueva semana.

El S&P500 ha subido durante 18 de las últimas 22 semanas (no ha hecho más que eso desde 1989)...

El primer trimestre del año también llegó a su fin, han sido las primeras ganancias porcentuales trimestrales consecutivas de dos dígitos para el S&P 500 en 12 años.

Bespoke

Repasemos algunos datos más:

🟢 S&P500 +10.16%

🟢 Dow Jones +5.62%

🟢 Nasdaq 100 +8.48%

🟢 Russell 2000 +4.81%

Un dato espectacular: Casi el 40% de todas las jornadas bursátiles del 1er trimestre fueron máximos históricos de cierre para el S&P 500

Bespoke

El S&P500 ha alcanzado su mejor comienzo de año desde 2019:

En cuanto a estacionalidad se observa una clara divergencia:

El mejor sector del trimestre está reñido entre los servicios de comunicación, el sector industrial, el financiero y la energía, que ha tenido un extraordinario rendimiento en marzo:

Fue un buen trimestre para las pequeñas compañías, aunque si que es cierto que se quedaron rezagadas ante la narrativa de tipos altos por más tiempo:

Aun así, el Russell 2000 se encuentra en máximos desde marzo de 2022, aun a másd e un 15% de máximos:

Es curioso observar como narrativas tan de moda como la IA, han visto diferencias entre compañías que generan beneficios y compañías que no:

Y es que si hablamos de narrativa de la IA, hayq ue hablar de los 7 magníficos, que pese a los rezagados Apple y Tesla, han agregado en total una impresionante capitalización de mercado de 1,7 billones de dólares en el primer trimestre...

Por último, la smana pasada se hablaba de la amplitud y de la gran oportunidad que ofrecían las pequeñas compañías. El % de valore spor encima de la media de 50 sesiones supera el 83%:

Renta fija

Los rendimientos de los bonos americanos tuvieron un trimestre bastante alcista, con muha volatilidad, pero, por ejemplo el rendimiento americano a 10 años empezó el año por debajo de 3.8% y lo va a cerrar arriba de 4.20%, aproximandose por momentos al 4.35%:

Más de lo mismo para el tramo más corto de los rendimientos, que se ha vuelto a situar por encima de los 4.63%:

El alza de los rendimientos ha provocado la correción del TLT, ETF de referencia para los bonos a 20 años americanos:

Divisas y materias primas

El dólar repuntó en el primer trimestre, borrando aproximadamente la mitad de las pérdidas del cuarto trimestre...

Que se vio respaldada por la debilidad del Yen, cuando la moneda japonesa cayó a su nivel más débil desde 1990...

El Yuan también se debilitó en la semana:

El oro, pese al aumento de rendimientos reales, se disparó un 8.25% en el trimestre, hasta nuevos máximos históricos. La demanda por parte de los BC (especialmente China) es altísima:

El repunte del petróleo WTI, que trae consigo el aumento de los precios de la gasolina, especialmente en el último mes, no es muy positivo para la tendencia desinflacionista:

Por último, entramos en el mes del halving de Bitcoin, y se completa su primer trimestre (casi completo) de los ETF. Con solo dos semanas negativas en cuanto a flujos:

Y una revalorización del 66% del precio, hasta nuevos máximos históricos:

En la sesión europea…

El STOXX 600 de Europa cerró en un máximo histórico la semana, completando su segundo trimestre consecutivo de ganancias, con el minorista JD Sports registrando su mejor día en más de cuatro años tras reiterar su previsión de ganancias anuales.

El índice de referencia completó su segundo trimestre consecutivo de ganancias con un aumento del 7%, impulsado por el optimismo en torno a los inminentes recortes de tasas de interés y una racha alcista en las acciones tecnológicas impulsada por el fervor hacia la inteligencia artificial.

El índice también cerró su quinto mes consecutivo al alza, terminando marzo con un avance del 3.7%.

"En la primera parte del año, los inversionistas se concentraban en pocas acciones, pero ahora eso se está ampliando", dijo Nadege Duffose, jefa global de multiactivos en Candriam. Duffose añadió que sectores más cíclicos como los industriales y bancarios fueron mucho más fuertes de lo esperado ya que los inversionistas estaban menos preocupados por una recesión y confían en que los bancos centrales cambiarán su enfoque este año.

El sector de bienes y servicios industriales ganó un 11% en los primeros tres meses del año, mientras que los bancos de la zona euro subieron un 17.7%

El foco del mercado ahora se mantiene firmemente en los datos del gasto de consumo personal de EE. UU., previstos para el viernes cuando los mercados están cerrados, para determinar el momento de los recortes de tasas de la Reserva Federal, lo que potencialmente marcará el tono para otros bancos centrales.

JD Sports, que vende Adidas y otras marcas deportivas, se disparó un 15.6% al tope del STOXX 600 ya que el minorista de artículos deportivos dijo que su beneficio antes de impuestos para el año que viene está en línea con sus previsiones. Las acciones de Adidas añadieron un 1.1%.

El sector minorista en general lideró las ganancias sectoriales con un aumento de más del 6% en la semana:

Las acciones de petróleo y gas también apoyaron las ganancias, subiendo por quinta semana consecutiva siguiendo los precios más altos del crudo, ya que los inversionistas anticiparon suministros más ajustados dado que se espera ampliamente que la alianza de productores OPEC+ mantenga sus actuales recortes de producción.

El alza del sector minorista y del sector financiero en las últimas semanas, beneficio especialmente al IBEX 35, cerrando un espectacular marzo:

En la sesión asíatica…

Varios mercados asiáticos, incluyendo Australia, Hong Kong y Singapur, también están cerrados el viernes por un día festivo público. Las ganancias en la región llegaron después de que los operadores llevaran al S&P 500 a su 22º récord este año, respaldado por datos que muestran que la economía de Estados Unidos permanecía saludable. Un aumento de $4 billones en los valores de capital estadounidenses en solo tres meses ha sorprendido a los pesimistas, dejando a muchos estrategas corriendo para actualizar sus objetivos para 2024.

"Eventos internos están impulsando las ganancias en China, Japón y Corea del Sur, con el sentimiento de los inversionistas respaldado por las ganancias nocturnas en el mercado estadounidense", dijo Seo Sang-Young, estratega de mercado de Mirae Asset Securities. La reequilibración de carteras al final del trimestre también parece estar en juego, agregó Seo.

En otros lugares, los operadores permanecen alerta ante una posible intervención en la moneda de Japón después de que los funcionarios intensificaron las advertencias esta semana para frenar su caída. La debilidad del yen no está en línea con los fundamentos económicos, dijo Masato Kanda, vice ministro de Finanzas para asuntos internacionales, en una entrevista el viernes. También reafirmó el compromiso de actuar si es necesario para evitar fluctuaciones excesivas en la tasa de cambio.

Hay un creciente sentido de cautela sobre la intervención, dijo Taishi Fujita, asociado en la división de mercados globales para las Américas en MUFG Bank. "Incluso si construyes una posición vendiendo el yen durante una fase fuerte, es probable que abandones la posición cuando se acerque a 152". Señaló que el mercado puede seguir rondando en el rango de bajos 151 yenes por dólar.

Los datos más recientes mostraron que el crecimiento de los precios al consumidor en Tokio se moderó pero se mantuvo muy por encima del objetivo de inflación del banco central. Esto podría mantener a las autoridades en curso para considerar más aumentos de tasas después de que las aumentaron a principios de este mes por primera vez desde 2007.

En el frente corporativo de China, una de las mayores firmas inmobiliarias del país retrasó su informe de ganancias mientras que otra registró una histórica caída de beneficios. Country Garden Holdings Co. anunció el jueves por la noche que no cumplirá con el plazo para informar los resultados anuales, diciendo que necesita más información. El desarrollador China Vanke Co. dijo que el beneficio neto se desplomó un 46% el año pasado.

Eventos relevantes

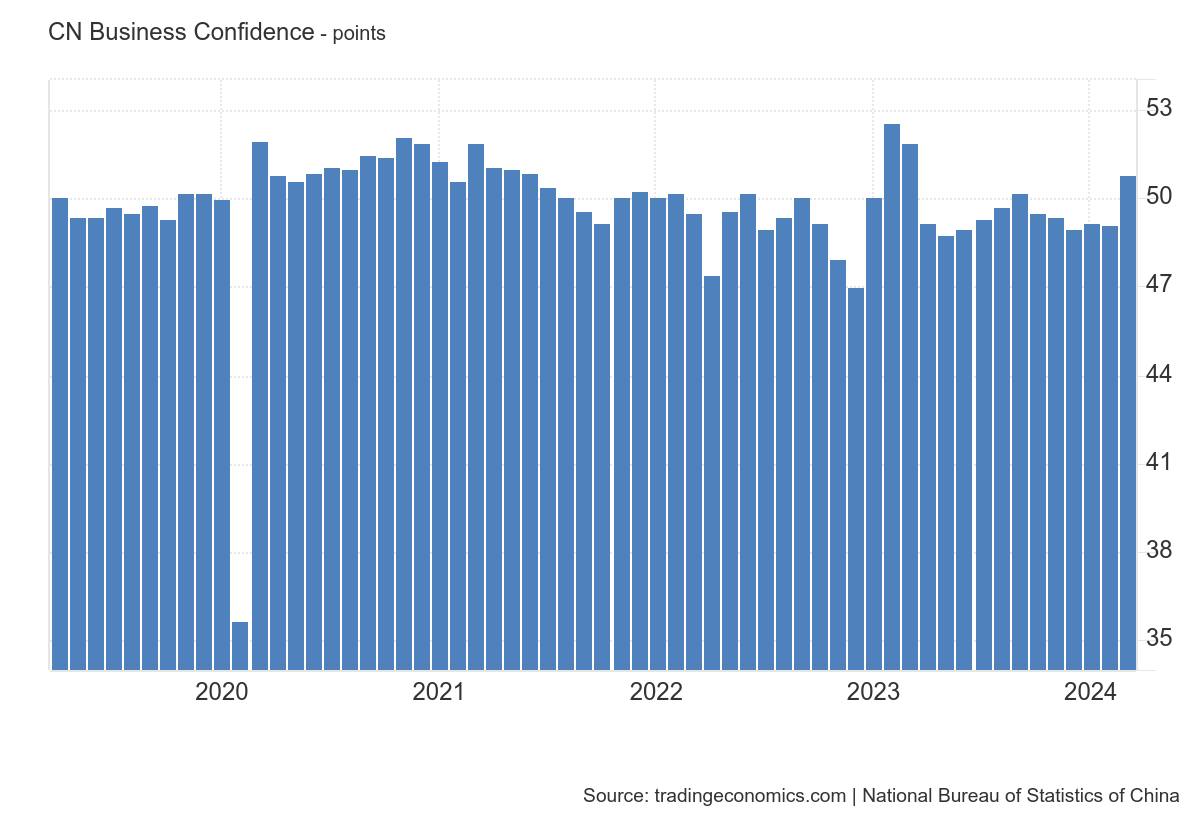

PMI China

Manufactura

El Índice de Gerentes de Compras (PMI) Manufacturero oficial del NBS en China aumentó a 50,8 en marzo de 2024 desde 49,1 el mes anterior, por encima de las previsiones del mercado de 49,9.

Fue el primer crecimiento en la actividad fabril en 6 meses y el ritmo más rápido en un año, en medio de los continuos esfuerzos de Beijing para impulsar una recuperación económica.

La producción aumentó tras una caída en el mes anterior (52,2 frente a 49,8 en febrero); y los nuevos pedidos aumentaron por primera vez desde septiembre pasado, con la tasa de crecimiento la más rápida en un año (53,0 frente a 49,0).

Además, las ventas extranjeras se recuperaron después de caer en los últimos 11 meses (51,3 frente a 46,3).

Los niveles de compra aumentaron, revirtiendo las caídas de los últimos 5 meses (52,7 frente a 48,0). Al mismo tiempo, el empleo cayó a un ritmo más suave (48,1 frente a 47,5). Además, el tiempo de entrega se acortó después de alargarse en febrero (50,6 frente a 48,8).

En cuanto a los precios, la inflación de costos de insumos se aceleró a un máximo de 3 meses (50,5 frente a 50,1), mientras que la caída en los precios de producción se aceleró (47,4 frente a 48,1).

Finalmente, el sentimiento se fortaleció a un máximo de 3 meses (55,6 frente a 54,2).

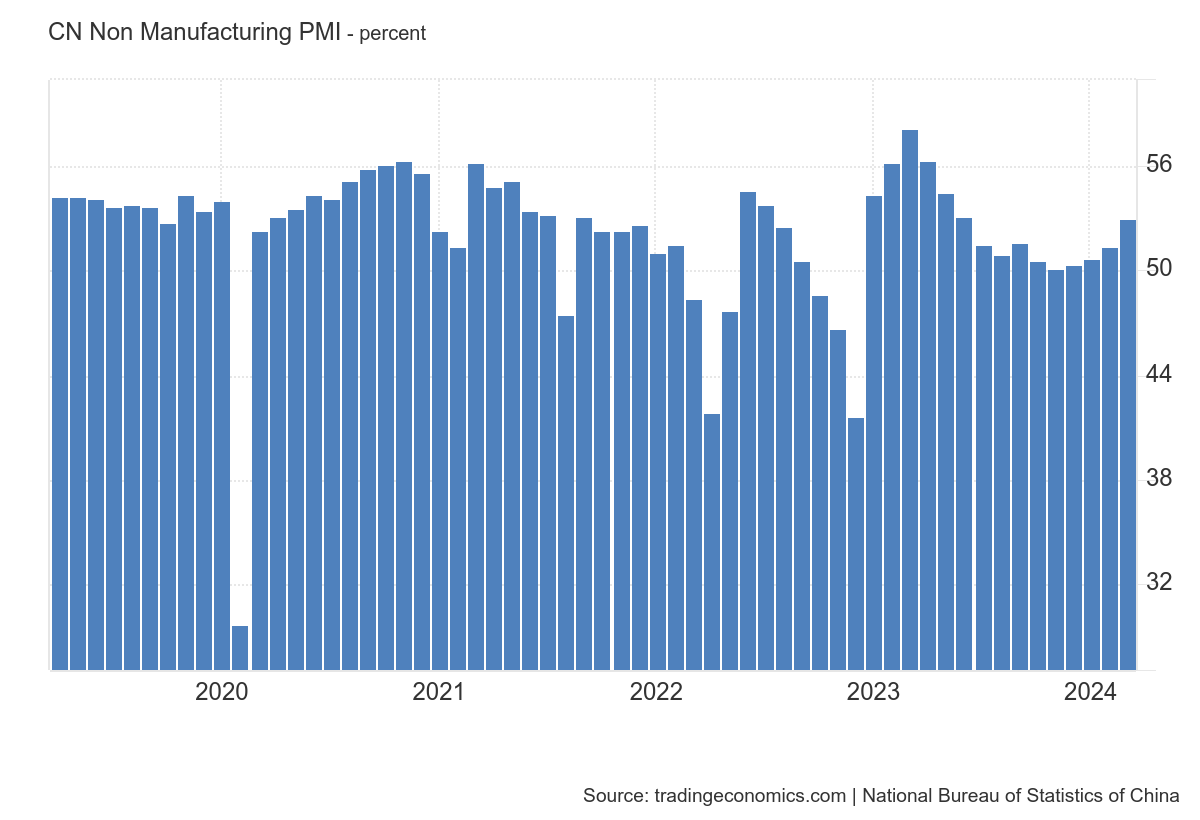

Servicios

El Índice de Gerentes de Compras (PMI) No Manufacturero oficial del NBS para China aumentó a 53,0 en marzo de 2024 desde 51,4 en el mes anterior.

Fue el decimoquinto mes consecutivo de expansión en la actividad de servicios y el ritmo más rápido desde junio pasado, en medio de una caída más suave en los nuevos pedidos (47,4 frente a 46,8 en febrero).

Mientras tanto, las ventas extranjeras se contrajeron por tercer mes consecutivo (47,3 frente a 47,3), y el empleo se mantuvo débil (46,6 frente a 47,0).

Simultáneamente, el tiempo de entrega se acortó ligeramente (51,1 frente a 50,3).

En cuanto a los precios, el costo de los insumos cayó después de aumentar en el mes anterior (49,5 frente a 50,6), mientras que los precios de venta disminuyeron por sexto mes consecutivo (48,6 frente a 48,4).

Por último, el sentimiento se fortaleció después de debilitarse en los dos meses anteriores (58,4 frente a 57,7).

PCE estadounidense

Se esperaba que el índice PCE subyacente de febrero creciera un 0,29% y el dato general un 0.36%, hasta situar la tasa a 12 meses en el 2,8% y la tasa anualizada a 6 meses en el 2,9% o el 3% (desde el 2,5%).

Finalmente, el Índice de Gastos de Consumo Personal (PCE), que excluyen alimentos y energía, aumentó un 0,26%; ligeramente por debajo del 0.29% pronosticado.

La lectura de enero (inicialmente 0,42%) fue revisada al alza a un aumento del 0,45%.

La tasa anual del índice PCE subyacente se quedó en el 2,8% en febrero, la más baja en tres años.

La tasa anualizada de seis meses fue del 2,9% en febrero. Fue del 1,9% en diciembre y del 2,6% en enero.

El dato general aumentó un 0,33% en febrero, también ligeramente inferior a las estimaciones de 0.36%.

La tasa anual de 12 meses aumentó ligeramente a 2,5% (2,451%) desde 2,4% (2,433%) en enero.

La tasa anualizada de seis meses también fue del 2,5% (2,51%), descendiendo desde el 2,6% (2,56%) en enero.

Observando más en detalle, la deflación de los bienes duraderos se desaceleró y la inflación de los bienes no duraderos repuntó en febrero...

El índice SuperCore, que representa la inflación de los servicios, excluyendo la vivienda, volvió al crecimiento intermensual normal:

El crecimiento salarial récord de los trabajadores del gobierno en enero fue revisado a la baja...

Los salarios del gobierno crecieron un 8,1% en febrero, frente al 7,9% revisado a la baja en enero y por debajo del máximo histórico del 8,9% en diciembre.

Los salarios privados crecieron un 5,4% en febrero, frente al 5,3% de enero y volvieron a sus tasas de crecimiento anteriores al covid.

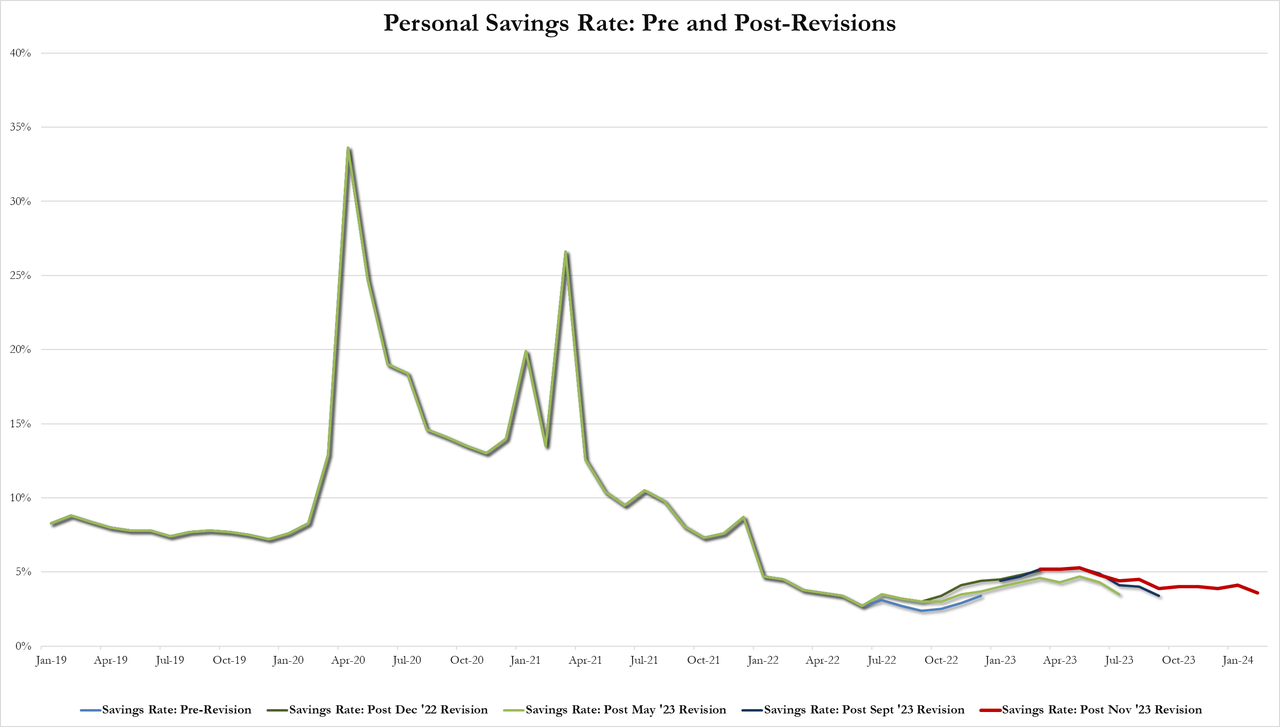

Por último, tanto los ingresos como el gasto aumentaron en febrero y el gasto superó con creces a los ingresos (+0,8% intermensual frente a +0,3% intermensual respectivamente)...

Como era de esperar con ese nivel de gasto, la tasa de ahorro se desplomó a su nivel más bajo desde diciembre de 2022...

Clave del día: El interés de EE.UU. alcanzará los 1,6 billones de dólares a finales de año, por Hartnett

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

El lunes europa permanecerá cerrado, Wall Street abrirá con total normalidad.

En Reino Unido

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 49.9, muy cercano al nivel de expansión de 50 y superior al 47.5 registrado el mes anterior.

🌶️🌶️ PMI Servicios (jueves): Se espera que el dato sea de 53.4, inferior al 53.8 registrado el mes anterior.

En Eurozona

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 45.7, inferior al 46.5 registrado el mes pasado.

🌶️🌶️🌶️ Tasa de inflación alemana (martes): Se espera un dato de crecimiento interanual de entre el 2.2% y el 2.4%. Inferior al 2.7% registrado el mes anterior. El dato intermensual se espera que crezca un 0.6%.

🌶️🌶️🌶️ Tasa de inflación de la eurozona (miércoles): Se espera un dato de 2.6%, un crecimiento igual al registrado el mes anterior. El dato subyacente se espera que crezca menos que en febrero, entre un 2.8% y un 3%.

🌶️🌶️ PMI Servicios y Compuesto (jueves): Se espera que el dato sea de 51.1 para servicios y 49.9 pàra el compuesto, superior al 49.2 registrado el ems anterior.

En Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (lunes): Se espera un dato de 48.4, ligeramente superior al 47.8 registrado el mes anterior. Como siempre, los apartados de precios y servicios serán interesantes de conocer.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de entre 8.79M y 8.84M, superior al dato de 8.86M registrado el mes anterior.

🌶️🌶️ Comentarios de Mester y Williams (martes)

🌶️🌶️ Datos de empleo privado ADP (miércoles): Se espera que el dato sea de 125K, menor que el 140K conocido el mes anterior.

🌶️🌶️ Comentarios de Bowman (miércoles)

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera que sea de 52.4 a 52.6, muy en la linea con el último dato conocido. Habrá que estar pendientes también de los datos de empleo y precios.

🌶️🌶️🌶️ Comentarios de Powell (miércoles)

🌶️ Peticiones semanales de subsidio (jueves): Se espera que el dato de nuevas peticiones se quede en 214K, muy similar a los últimos datos registrados.

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un dato de 200K, inferior a las 275K registradas el mes anterior.

🌶️🌶️🌶️ Tasa de desempleo (viernes): Se espera que la tasa de desempleo se mantenga en el 3.9%, que se alcanzó el mes pasado

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.