La semana en un vistazo…

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,37% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

En el informe completo de hoy…

En Wall Street…

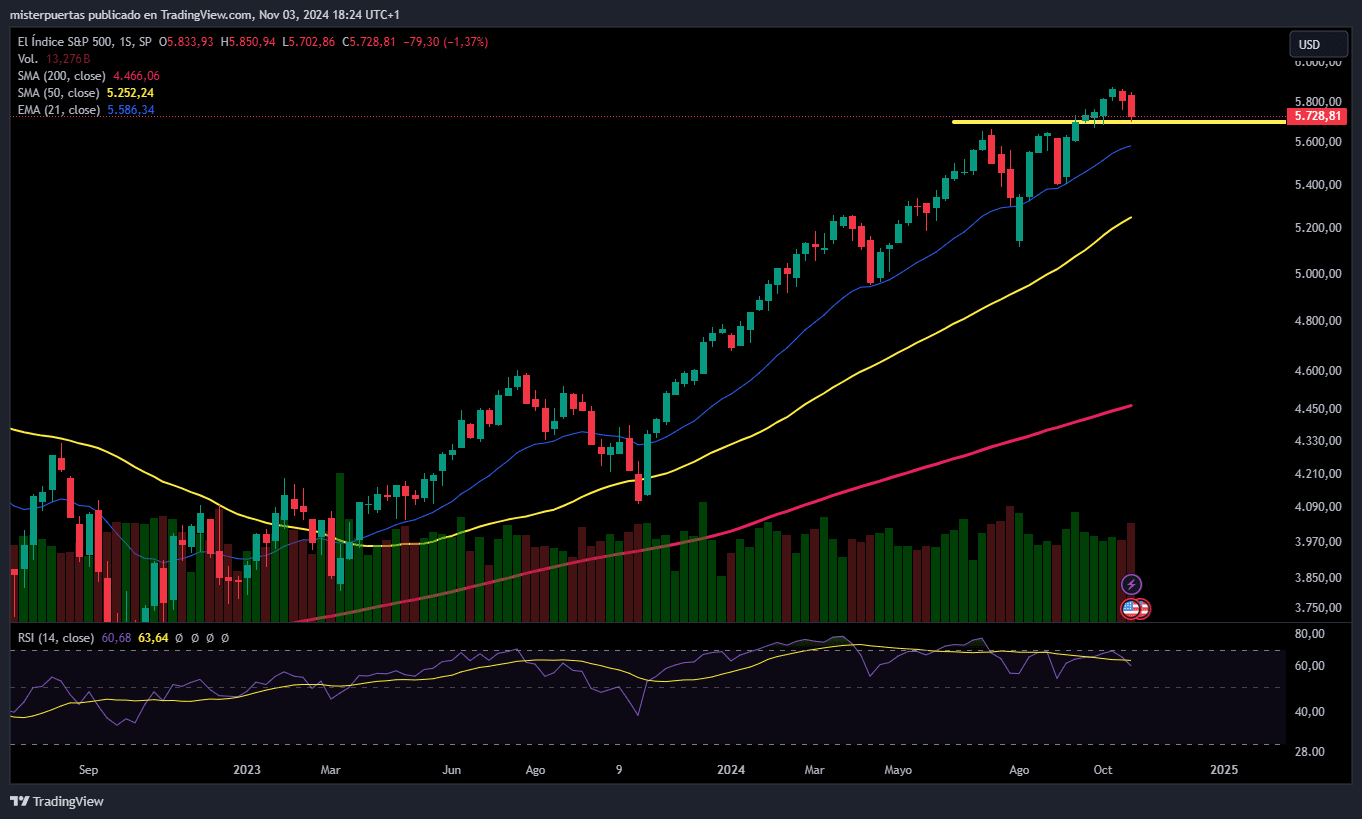

Wall Street sigue con un gran impulso:

Por segunda semana consecutiva el S&P500 cerró en negativo… (Después de 6 semanas consecutivas de alzas)

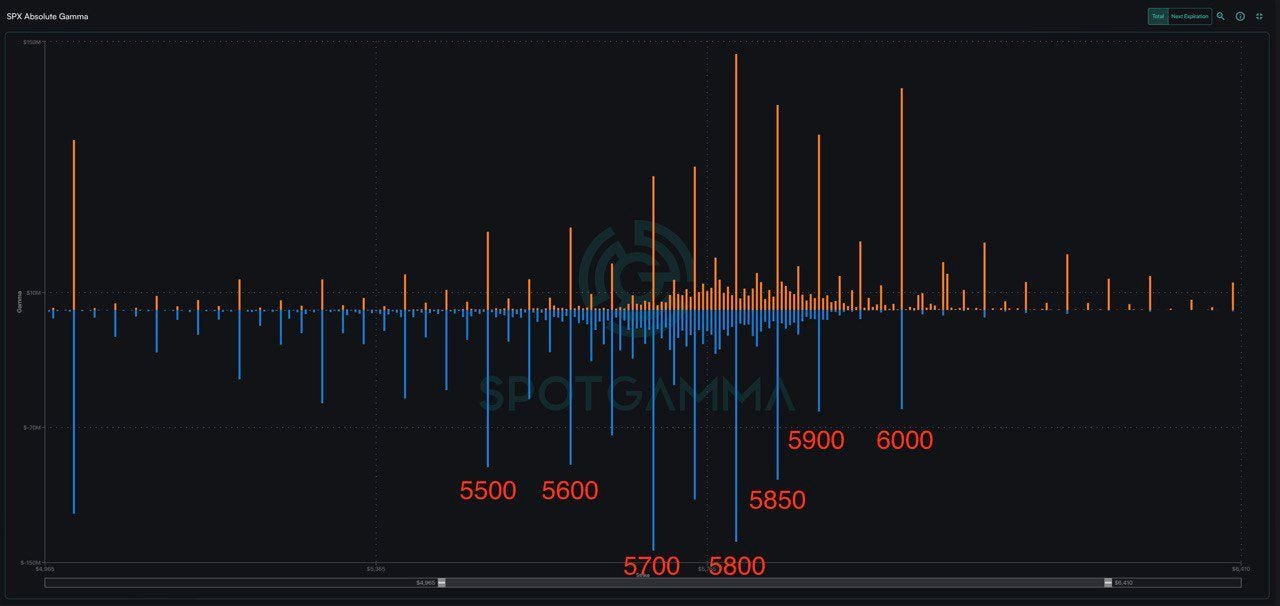

De momento, se encuentra frenado en los 5700, el soporte “put wall”. Hasta ahora por debajo de este nivel había un abismo… Debo decir, que ahora parece que hay más barreras por abajo:

Sin embargo, el mercado se encuentra en Gamma Negativa y está dispuesto a reaccionar de forma exagerada a cualquier estímulo de los importantes eventos que tenemos por delante… No es para menos con la gran volatilidad esperada del VIX:

Antes de seguir con el repaso de los índices… El indicador de condiciones financieras se encuentra ahora en zona neutral:

Este indicador ofrece una visión rápida sobre el estado de las condiciones financieras en los mercados, ayudando a identificar si el entorno financiero es favorable, neutral o desfavorable para asumir riesgos. Se basa en el Índice de Condiciones Financieras Nacionales (NFCI), que mide factores como tasas de interés, niveles de crédito y volatilidad para evaluar cuán "ajustadas" o "relajadas" están las condiciones financieras en un momento dado.

En resumen:

Verde: Buenas condiciones para el riesgo.

Rojo: Condiciones restrictivas, mayor cautela.

Amarillo: Condiciones ambiguas, señal de prudencia o de esperar confirmación

El Dow Jones logró maquillar la semana con un rebote el viernes del consumo cíclico y la salud:

Además, al cierre del viernes se conoció la noticia del cambio de Intel por Nvidia en esas 30 compañías que componen el Dow Jones. Nvidia subí aun 1% tras la noticia e Intel caía ese 1%.

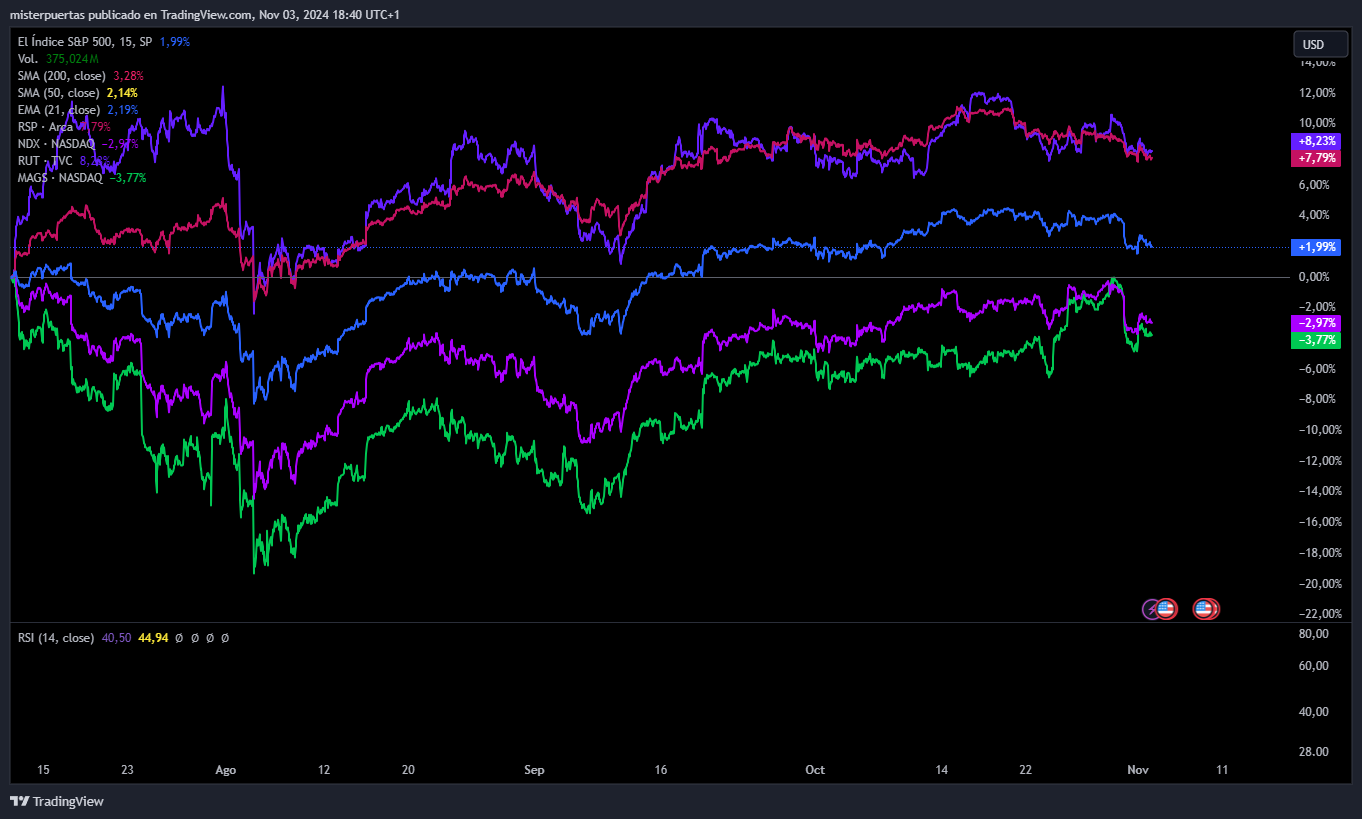

No fue una gran semana para los 7 magníficos… Que siguen rezagados en conjunto frente a las pequeñas compañías desde el 10 de julio;

Temporada de resultados

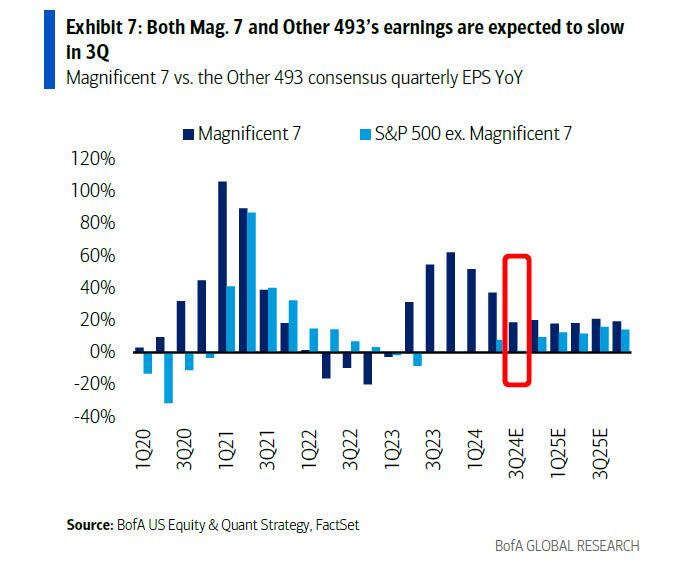

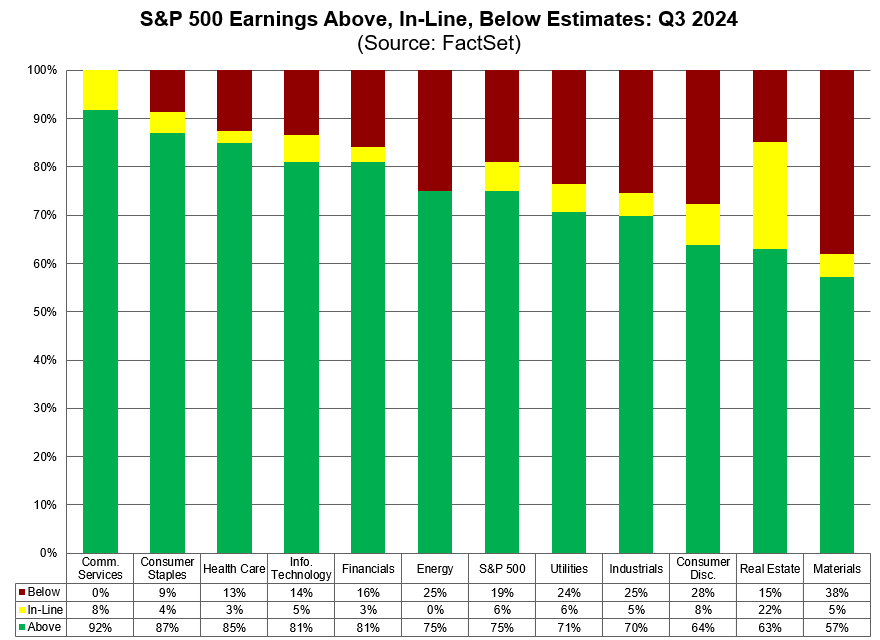

La semana de los 7 magníficos… No fue buena, pero estaremos de acuerdo en que tampoco fue mala… Fallaron especialmente las previsiones de crecimiento futuro… Algo que es totalmente normal dado la relantización del crecimiento:

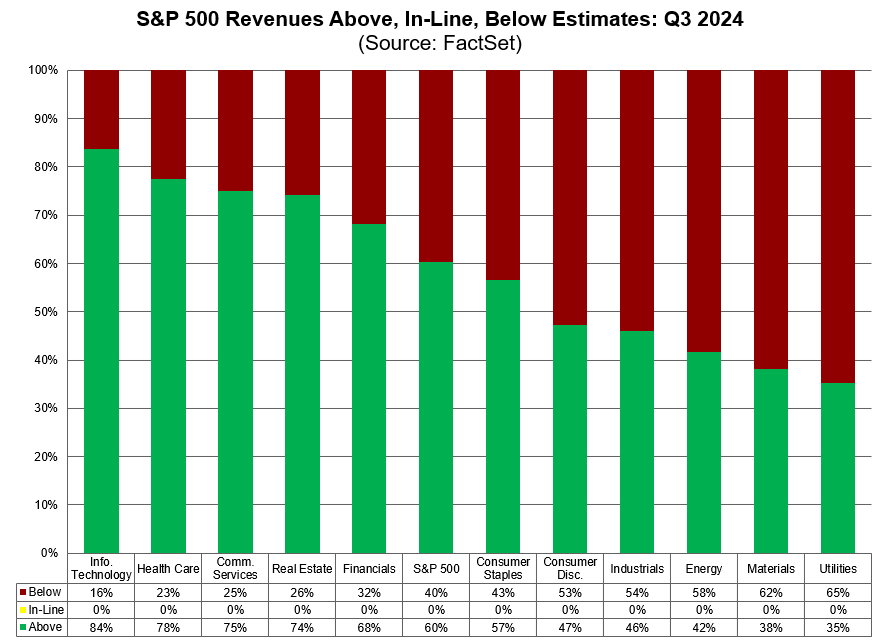

El 60% de las empresas del SPX han superado las estimaciones de ingresos hasta la fecha para el tercer trimestre, lo que está por debajo de la media de 5 años del 69% y por debajo de la media de 10 años del 64%.

El 75% de las empresas del SPX han superado las estimaciones de BPA hasta la fecha para el tercer trimestre, por debajo de la media de 5 años del 77%, pero igualando la media de 10 años del 75%.

Renta fija

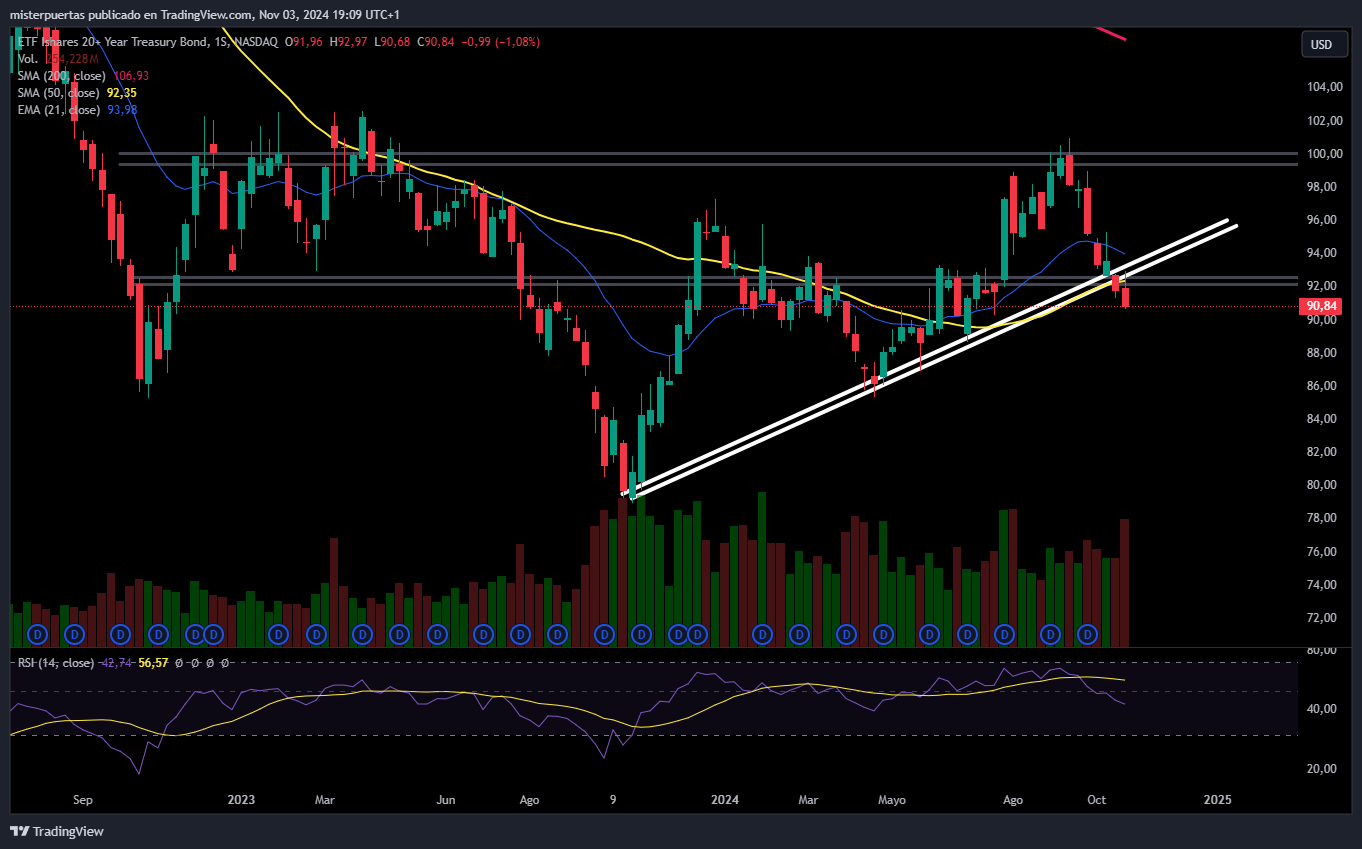

Los bonos volvieron a ser un baño de sangre esta semana. Con los rendimientos ganando ya 60-70pb desde el 18 de septiembre:

El alza descontrolado de las tasas

TLT.US, el ETF de bonos del Tesoro estadounidense a largo plazo, ha vuelto a cotizar por debajo de su media móvil de 200 días y, según su desempeño actual, parece encaminado a su cuarto año consecutivo de rendimientos negativos en precio.

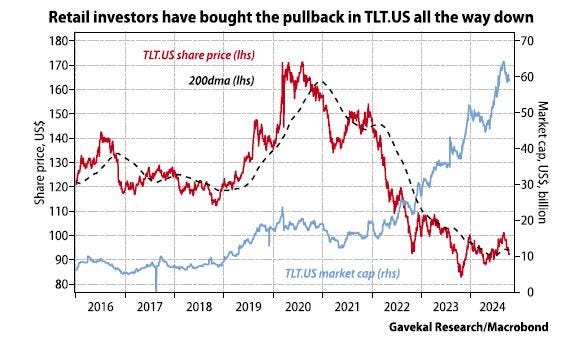

Esto no significa que esta venta masiva refleje una falta de entusiasmo de los inversores minoristas por los bonos estadounidenses. Todo lo contrario.

A medida que los bonos del Tesoro de EE. UU. retrocedieron, los flujos hacia TLT.US se dispararon, y la capitalización de mercado del ETF pasó de 10 mil millones de dólares en 2019 a 60 mil millones hoy.

Sin embargo, los bonos a largo plazo continúan vendiéndose. En este canal se han expuesto durante las últimas semanas los 3 factores principales:

Sólidos datos del mes de septiembre

TrumpTrade

Cierre de libros de los fondos mutuos en octubre

Pero siempre es interesante revisar lo que piensan los profesionales, en este caso: Evergreen Gavekal blog, que señala cuatro explicaciones principales:

Básicamente, el mercado está comprendiendo lentamente que la era de crecimiento nominal deprimido posterior a 2008, la "nueva normalidad", ha llegado a su fin. Las burbujas inmobiliarias han sido digeridas y los balances de bancos y consumidores se han saneado.

En consecuencia, los principales bancos centrales del mundo no volverán a reducir las tasas de interés a cero en el corto plazo. Las tasas cero fueron una anomalía histórica que no necesita repetirse. En este contexto, ¿por qué poseer bonos a largo plazo que rinden menos que los bonos a corto plazo? Renunciar a los rendimientos actuales de las letras del Tesoro por la esperanza de menores rendimientos de los bonos a largo plazo carece de sentido. Esta explicación de la venta masiva es, con mucho, la más probable. Dicho esto, podríamos ver un pequeño repunte en los mercados de bonos sobrevendidos, ya que los datos a publicarse en las próximas semanas parecen estar en baja.

La emisión de deuda. Cualquier debate sobre cómo abordar el déficit presupuestario descontrolado de EE. UU. ha estado notablemente ausente en la campaña electoral. El déficit no fue mencionado ni en los debates presidenciales ni en los de vicepresidencia. Y cuando se les preguntó sobre el tema, los candidatos presidenciales recurrieron a lugares comunes como “recortar ineficiencias” o “hacer que los ricos paguen su parte justa”. Mientras tanto, la deuda pública de EE. UU. sigue creciendo.

En este contexto, en las últimas semanas una serie de inversores legendarios —Paul Tudor Jones, Stanley Druckenmiller, Leon Cooperman— han salido a advertir sobre la insostenibilidad de la trayectoria fiscal actual. Esto ilustra cómo el espíritu que rodea a la situación fiscal de EE. UU. podría estar cambiando. En este nuevo escenario, es más probable que los inversores vendan los repuntes en los bonos en lugar de comprar en las caídas.

La inflación. Uno de los desarrollos más interesantes del último año ha sido la resiliencia de la inflación. Claro, la inflación cayó considerablemente desde los picos de 2022-23. Pero, dado el fácil comparativo año a año, la recesión de balance en China, la caída de los precios del petróleo y precios mucho más bajos del trigo, maíz y otros alimentos, uno podría haber esperado que la inflación colapsara. Sin embargo, la tasa de inflación al consumidor se ha mantenido por encima del 2.4%.

El entorno geopolítico cambiante. La semana pasada se celebraron tanto la reunión del FMI en Washington como la cumbre de los BRICS en Kazán, Rusia. La coincidencia de tiempos probablemente no fue un accidente. Claramente, líderes de los BRICS como Vladimir Putin y Xi Jinping, y quizás incluso Narendra Modi, están interesados en subrayar que existe un “viejo” mundo occidental y un “resurgente” Sur Global. Y este Sur Global busca desdolarizar su comercio, crear nuevos sistemas de liquidación que no dependan de SWIFT, y diversificar las reservas de sus bancos centrales. Dado estos objetivos, no debería sorprender que los metales preciosos hayan alcanzado nuevos máximos mientras los bonos del Tesoro de EE. UU. a largo plazo se venden.

Al poner todo esto en conjunto, los inversores enfrentan algunas preguntas bastante directas.

¿El crecimiento global se desacelerará a partir de ahora? A corto plazo, los datos de EE. UU. podrían debilitarse. Pero a largo plazo, parece que se avecina una flexibilización de la política fiscal, independientemente de quién gane las elecciones presidenciales de EE. UU. Mientras tanto, en China, el gobierno está impulsando la mayoría de sus botones de estímulo. Así que los dos mayores contribuyentes al crecimiento global en los últimos años parecen estar listos para aportar más crecimiento en 2025 que en 2024.

¿El gobierno de EE. UU. moderará su gasto y controlará la emisión de deuda? Esto parece altamente improbable.

¿La inflación continuará desacelerándose? Dada la creciente creencia de que los aranceles comerciales son la solución a los problemas del mundo, esto también parece poco probable.

¿Mejorará el entorno geopolítico? Quizás. Donald Trump promete poner fin a la guerra en Ucrania si es elegido, y podría incluso buscar algún tipo de acuerdo con China. Pero por ahora, parece sensato apostar en línea con la tendencia subyacente de una mayor desvinculación.

Sin embargo, esto me parecen grandes desafios a medio largo plazo… A corto plazo solo los datos de crecimiento económico importan… Es un riesgo elevado exponerse a bonos de larga duración cuando ya han descontado mucho, como en septiembre… Su posición actual es mucho más equilibrada.

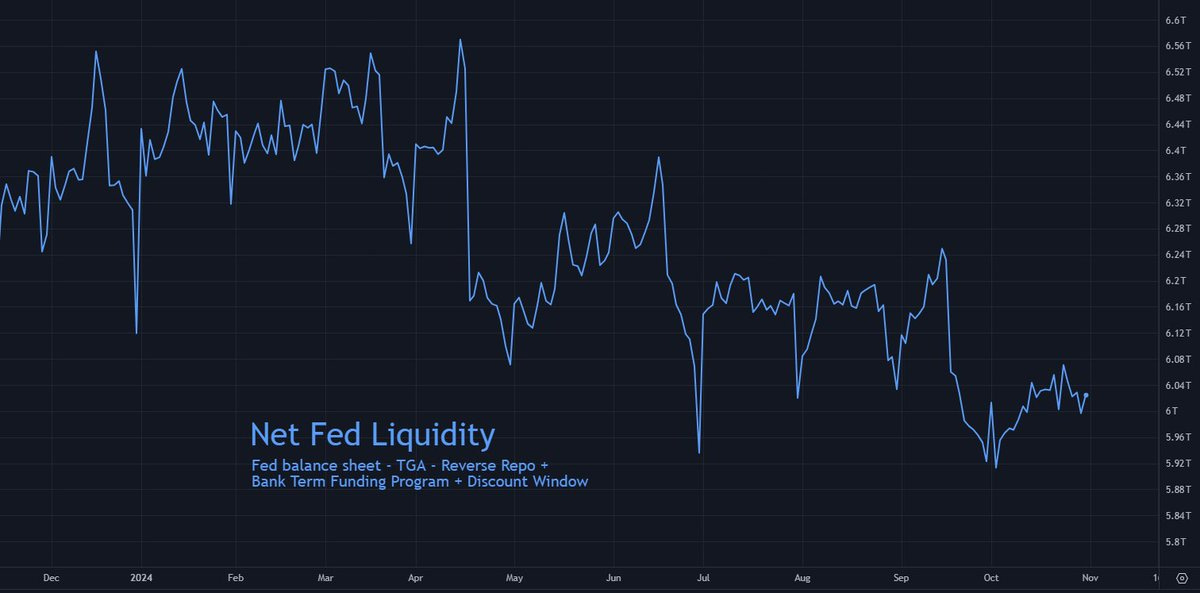

Decisión de tipos de la Fed y problemas de Liquidez

La liquidez de la Reserva Federal ha caído ligeramente esta semana.

La liquidez neta de la Fed ha disminuido alrededor de 20 mil millones de dólares en los últimos siete días, pero en general sigue en aumento para el cuarto trimestre.

TomasOnMarket

Se espera que continúe aumentando en los próximos meses.

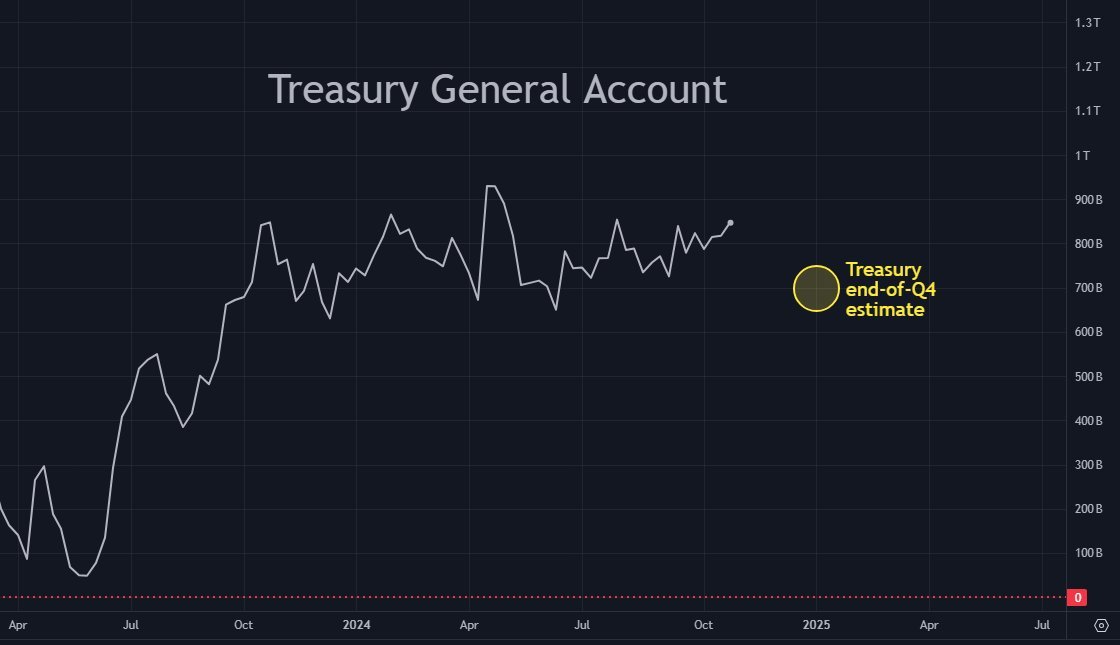

Lo que hay que observar es la Cuenta General del Tesoro (TGA). El saldo de la TGA es actualmente relativamente alto (850 mil millones de dólares).

Para resumir: si la TGA baja, la liquidez sube; si la TGA sube, la liquidez baja.

(Cuando el efectivo queda inactivo en la TGA, esencialmente queda "atrapado en un vacío", retirado de los mercados en la Reserva Federal. Cuando se gasta, se libera de nuevo en los mercados).

Existe una muy buena posibilidad de que la TGA se reduzca sustancialmente en los próximos meses (alrededor de 800 mil millones de dólares en liquidez inyectados en los mercados).

Esto se debe a la próxima fecha límite del techo de la deuda del gobierno de EE. UU. (1 de enero de 2025), asumiendo dos cosas:

Los legisladores discutirán sobre elevar/suspender el techo de la deuda (pero finalmente lo harán de todos modos).

La TGA se comportará de manera similar a como lo ha hecho en episodios previos de tensión con el techo de la deuda.

Aunque no es seguro, ambas cosas son probables.

Podría argumentarse que una victoria republicana completa haría menos probable la primera suposición. Pero lo que sabemos con certeza es que la estimación del saldo de la TGA del Tesoro para finales del cuarto trimestre de 2024 es de 700 mil millones de dólares.

Eso significa al menos una reducción de 150 mil millones de dólares desde los niveles actuales durante el resto del cuarto trimestre.

Pero en el pasado, las estimaciones del saldo de la TGA alrededor de las fechas límite del techo de la deuda han sido incorrectas (demasiado altas).

Por lo tanto, es muy probable que el saldo de la TGA sea inferior a 700 mil millones de dólares para fines del cuarto trimestre.

Entonces, comienza la verdadera acción.

Si los legisladores discuten sobre el techo de la deuda después del 1 de enero, el Tesoro tendrá que agotar el resto de los fondos de la TGA hasta que finalmente se llegue a un acuerdo (históricamente en el último momento).

Es probable que esto haga que el saldo de la TGA se drene cerca de 0 probablemente en algún punto del segundo trimestre de 2025.

Exactamente cuánto de la posible reducción de la TGA ocurre antes del 1 de enero de 2025 y cuánto después es un debate difícil de predecir.

Pero la conclusión principal es que probablemente haya 800 mil millones de dólares de liquidez en camino a los mercados.

Y ya tenemos índices bursátiles estadounidenses, oro y bitcoin en o cerca de sus máximos históricos.

Otro punto a discutir es la finalización del QT:

La decisión de tipos de esta semana será importante… Especialmente después de que los bonos del Tesoro se desplomaran tras el recorte de 50 puntos básicos en las tasas de referencia en el FOMC anterior.

Pero también porque la Fed seguramente necesita decir algo sobre la estructura de su balance futuro y, específicamente, si podría terminar formalmente con el QT.

El gráfico siguiente muestra cómo los rendimientos de los bonos del Tesoro a 10 años han aumentado considerablemente desde septiembre, pero lo más preocupante es que la tendencia de las primas por plazo (las primas de riesgo por mantener la duración) ha ido claramente en aumento desde el año pasado.

Esto plantea la pregunta de si las autoridades estadounidenses están perdiendo el control.

Divisas y materias primas

El dólar cayó debido a los malos datos "pacíficos" y luego pasó el resto del día subiendo para terminar la semana al alza...

El precio del oro también fue descontrolado esta semana: alcanzó un nuevo récord antes de sufrir un fuerte golpe ayer y hoy para terminar la semana en rojo. Esa fue la peor semana del oro desde junio...

Bitcoin siguió una trayectoria similar al oro esta semana, alcanzando nuevos máximos históricos antes de ser golpeado como una cría de foca en los últimos dos días...

El petróleo cerró la semana a la baja a pesar de recuperarse la mayor parte del colapso de los futuros del domingo por la noche (visión de Israel e Irán)...

En la semana europea…

El principal índice bursátil de Europa registró su mayor ganancia en un solo día en cinco semanas el viernes, liderado por los bancos en un rebote general del mercado tras las caídas recientes, mientras los inversores evaluaban datos económicos, resultados corporativos y las próximas elecciones en EE. UU.

El índice paneuropeo STOXX 600 (.STOXX) cerró con un alza del 1,1%, tras haber perdido casi un 3% en los últimos tres días, aunque aún registró una caída semanal.

Impulsado por los resultados, el sector bancario (.SX7P) fue el de mejor desempeño semanal, mientras que el sector de alimentos y bebidas (.SX3P) fue el más afectado esta semana. En el día, los sectores de servicios financieros (.SXFP), bancos y tecnología (.SX8P) estuvieron al frente de la ola de compras por parte de los inversores.

Todas las principales bolsas regionales, incluidas las de Alemania (.GDAXI), Francia (.FCHI), España (.IBEX) e Italia (.FTMIB), también cerraron con un aumento cercano al 1%.

Persistió cierta cautela antes de las disputadas elecciones presidenciales de EE. UU. de la próxima semana, que en parte provocaron que el STOXX 600 registrara su mayor caída mensual en un año el jueves. A medida que los mercados anticipan un probable regreso de Donald Trump a la presidencia, el potencial de aranceles más altos y mayores presupuestos de defensa podría afectar a una economía europea ya en dificultades.

Los inversores también están inquietos ante las incertidumbres sobre el camino de reducción de tasas de interés del Banco Central Europeo (BCE) tras los recientes datos económicos, y antes de la decisión de política de la Reserva Federal de EE. UU. la próxima semana.

"Los datos de PIB e inflación de la eurozona, más fuertes de lo esperado, publicados esta semana, así como algunos comentarios de los responsables del BCE, enfriaron un poco las expectativas de que el BCE pudiera acelerar el ritmo de flexibilización", dijo Franziska Palmas, economista senior de Europa en Capital Economics. "Sin embargo, para la reunión de diciembre, la renovada debilidad económica y una inflación moderada convencerán al BCE de reducir la tasa de depósito en 50 puntos básicos".

En otro posible impulso para el sentimiento, la inflación suiza cayó a su nivel más bajo en más de tres años, lo que sugiere más recortes de tasas por parte del Banco Nacional Suizo.

En la semana asíatica…

Las acciones asiáticas cayeron, encaminándose a su quinta semana consecutiva de pérdidas, ya que una serie de informes de ganancias no logró mejorar el sentimiento de los inversores antes de las elecciones en EE. UU. de la próxima semana y de una importante reunión del cuerpo legislativo de China. El índice MSCI Asia Pacific cayó hasta un 0,8% el viernes, marcando su racha de pérdidas semanales más larga en más de dos años.

Las acciones japonesas registraron su mayor caída desde el 30 de septiembre, después de que el yen se fortaleciera frente al dólar tras los comentarios del gobernador del Banco de Japón, Kazuo Ueda. Los índices de referencia en Australia y Corea del Sur también retrocedieron. Las megacapitalizaciones tecnológicas, como TSMC y SoftBank, estuvieron entre los mayores lastres del índice regional.

En contraste, los índices bursátiles en Hong Kong subieron después de que una encuesta privada mostrara que la actividad manufacturera de China aumentó inesperadamente el mes pasado, una señal de estabilización tras el impulso de estímulos de Pekín. Los operadores esperan una sesión del Comité Permanente del Congreso Nacional del Pueblo del 4 al 8 de noviembre, en la que podrían anunciarse nuevas medidas fiscales.

¡Multiplica tus ahorros con Lightyear!

Para la semana…

Elecciones

China

🌶️🌶️ PMI Caixin Servicios (martes): Se espera que salte a 50.5 desde 50.3 que se registró el mes pasado.

Reino Unido

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Se espera que los tipos bajen 50pb.

Europa

🌶️🌶️PMI Manufacturero (lunes): Se espera un dato de 45.9, superior al dato de 45 registrado el mes pasado.

🌶️🌶️ PMI Servicios (miércoles): Se espera que el dato sea de 51.2, inferior al 51.4 registrado el mes anterior.

🌶️🌶️ Comentarios de Lagarde

Estados Unidos

🌶️🌶️🌶️ ISM Servicios (martes): Se espera que caiga a 53.3 desde 54.9 que registró el mes pasado. Muy pendientes de la partida de precios que se espera que también caiga.

🌶️🌶️ Peticiones de paro semanal (jueves): Se espera que el aumento de peticiones iniciales sea de 222K desde las 216K registradas la semana pasada.

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Se espera que los tipos bajen en 25pb hasta 4.75%. Muy pendientes de los comentarios a futuro y de la situación del balance.

🌶️🌶️ Sentimiento del consumidor de Michigan (viernes): Se espera un dato de 70, muy en linea con los datos registrados el mes anterior.

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear