Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto, pero claramente de más a menos:

El comienzo del día estuvo marcado por el riesgo geopolítico, lo que provocó caídas en Europa y en los futuros americanos. Este contexto disparó el VIX y generó temores sobre posibles efectos negativos en los mercados.

Sin embargo, Rusia parece no haber respondido a los ataques en Ucrania, lo que calmó los ánimos y permitió que los mercados volvieran a la normalidad. Esto impulsó un gran movimiento en el apetito por el riesgo. El SPX logró recuperar el nivel de los 5900 puntos, con un fuerte impulso liderado por los "7 magníficos". Entre ellos, Nvidia destacó con un aumento superior al 4% antes de presentar resultados.

Por otro lado, los datos macroeconómicos en EE. UU. fueron decepcionantes. Tanto los inicios de construcción de viviendas como los permisos registraron cifras negativas, lo que ayudó a reducir los rendimientos de los bonos. El dólar, que había subido por el evento de riesgo ocurrido en la mañana, terminó cerrando en negativo.

El oro experimentó su segundo día consecutivo de ganancias, mientras que Bitcoin marcó un nuevo máximo histórico. Por último, los precios del petróleo cayeron tras los titulares sobre Irán, aunque la incertidumbre geopolítica parece estar añadiendo una prima adicional al crudo..

El foco…

La diferencia de precio/beneficio entre el Dax y el S&P 500 está cerca de un récord, 15 veces frente a 25 veces.

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,27% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.40%

🟢 Dow Jones -0.28%

🟢 Nasdaq100 +0.71%

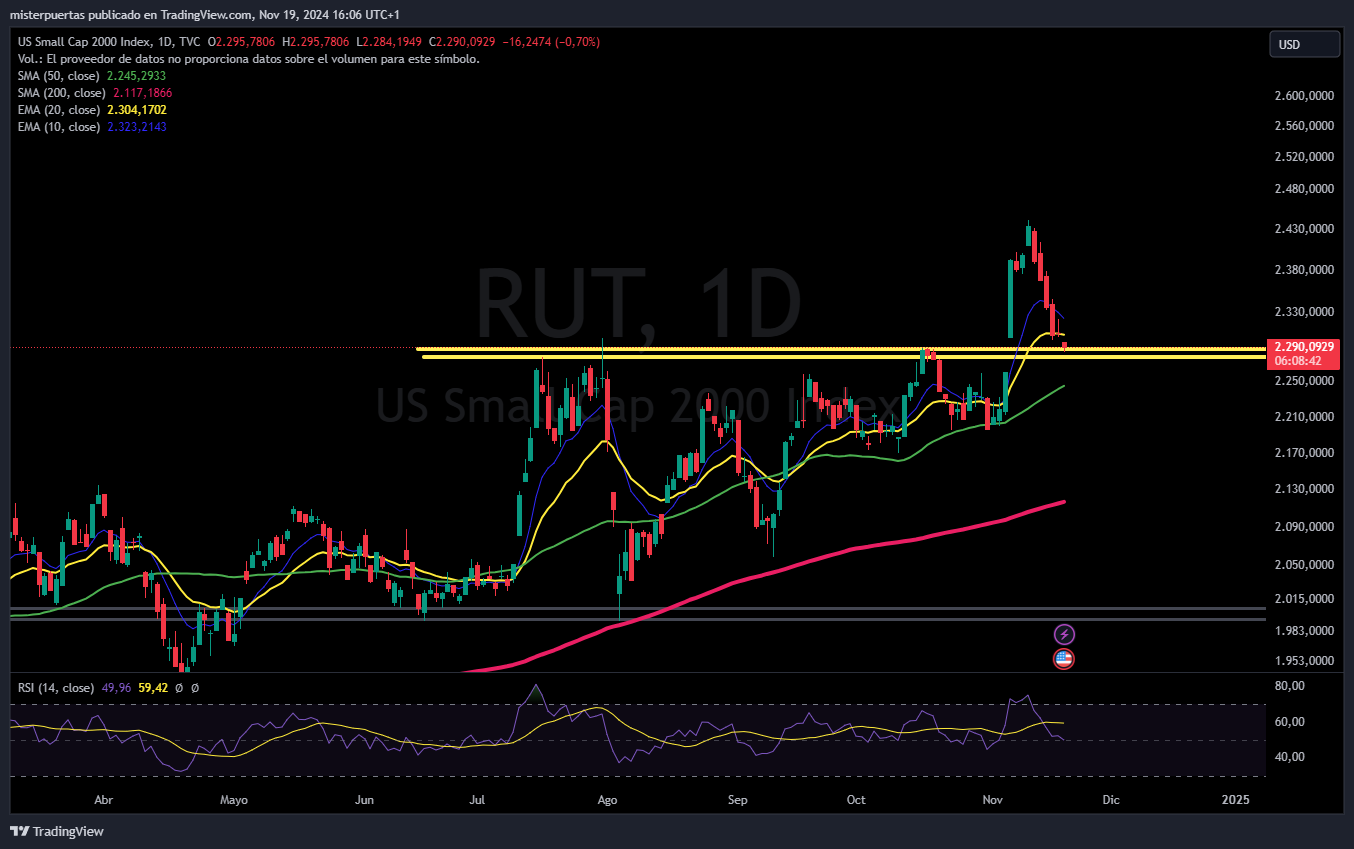

🟢 Russell2000 +0.80%

Otros activos

🟢 WTI +0.25%

🟢 XAU/USD +0.77%

🟢 BTC/USD +1.98%

Europa

🔴 German DAX -0.67%

🔴 Stoxx 600 -0.45%

🔴 France's CAC -0.67%

🔴 Spain's Ibex -0.74%

Asia

🟢 Nikkei 225 +0.51%

🟢 Hang Seng +0.44%

🟢 Nifty 50 +0.28%

Divisas

🔴 DXY -0.00% ≈ 105.854

🟢 EUR/USD +0.30%

🟢 USD/JPY +0.21%

🟢 GBP/USD +0.14%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El comienzo del día estuvo marcado por el riesgo geopolítico, lo que provocó caídas en Europa y en los futuros americanos. Este contexto disparó el VIX y generó temores sobre posibles efectos negativos en los mercados.

Sin embargo, Rusia parece no haber respondido a los ataques en Ucrania, lo que calmó los ánimos y permitió que los mercados volvieran a la normalidad.

Esto impulsó un gran movimiento en el apetito por el riesgo. El SPX logró recuperar el nivel de los 5900 puntos, con un fuerte impulso liderado por los "7 magníficos".

Entre ellos, Nvidia destacó con un aumento superior al 4% antes de presentar resultados.

El Russell se vio especialmente beneficiado por el rebote del riesgo:

Renta fija

Por otro lado, los datos macroeconómicos en EE. UU. fueron decepcionantes. Tanto los inicios de construcción de viviendas como los permisos registraron cifras negativas, lo que ayudó a reducir los rendimientos de los bonos.

Aunque terminaron el día mirando al alza:

Divisas y materias primas

El dólar, que había subido por el evento de riesgo ocurrido en la mañana, terminó cerrando en negativo.

El oro experimentó su segundo día consecutivo de ganancias,

mientras que Bitcoin marcó un nuevo máximo histórico.

Por último, los precios del petróleo cayeron tras los titulares sobre Irán, aunque la incertidumbre geopolítica parece estar añadiendo una prima adicional al crudo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

LWalmart (WMT): Las ganancias ajustadas por acción (EPS), ingresos, ventas comparables y la guía para todo el año superaron las expectativas de los analistas.

Medtronic (MDT): La guía de ganancias ajustadas por acción (EPS) para el próximo trimestre quedó por debajo de lo esperado.

Lowe (LOW): Superó las expectativas trimestrales y elevó su guía, pero el minorista de mejoras para el hogar sigue enfrentando presión en el mercado de bricolaje (DIY) debido a una menor demanda para proyectos más grandes y costosos.

XPeng (XPEV): Los ingresos y las entregas de vehículos superaron en el tercer trimestre, acompañados de una sólida guía para el cuarto trimestre.

Nvidia (NVDA): La cadena de suministro de servidores de IA en Taiwán, que incluye a Foxconn y Quanta Computer, desmintió informes sobre problemas de sobrecalentamiento en los servidores GB200 de Nvidia, afirmando que no han encontrado tales problemas, según informes de UDN.

Super Micro Computer (SMCI): Nombró a BDO como su nuevo auditor y busca resolver los retrasos en sus presentaciones. El plan incluye solicitar tiempo adicional para cumplir con las reglas de listado, lo que podría extender la fecha límite hasta febrero del próximo año si se aprueba.

Advanced Micro Devices (AMD): El Director de Contabilidad renunció, efectivo el 18 de noviembre. La salida de Smith no está relacionada con problemas contables o financieros.

Amcor (AMCR), Berry Global (BERY): Firmaron un acuerdo de fusión para combinar ambas empresas en una transacción totalmente en acciones.

Kraft Heinz (KHC): Fue degradada por Piper Sandler; se observa que la acción está en mínimos de 52 semanas, necesitando mayor visibilidad y confianza en un mejor momento en el sector minorista de EE. UU. para volverse positiva.

American Water (AWK): Fue mejorada por UBS, destacando un balance sólido y potencial de crecimiento.

Alphabet (GOOG): El Departamento de Justicia planea pedir a un juez que ordene a Google vender su navegador Chrome, citando monopolización ilegal del mercado de búsqueda, según Bloomberg.

Corteva (CTVA): El CFO anticipa devolver aproximadamente 4.500 millones de USD a los accionistas a través de dividendos y recompra de acciones entre 2025 y 2027.

Apple (AAPL): Está vendiendo anuncios de Apple News directamente por primera vez, según Axios; está promocionando nuevas unidades publicitarias que espera maximicen los ingresos para sí mismo y sus socios editores.

Merck (MRK): Es el último gigante de la industria vinculado a una oferta de adquisición para Incyte (INCY), con quien colabora en varios proyectos de desarrollo de medicamentos, según Sky News.

T-Mobile (TMUS): Declaró que no ha tomado una decisión para terminar su relación con Nokia (NOK), según Bloomberg; esto sigue a informes anteriores que sugerían el fin de dicha relación.

En la sesión europea…

Resumen de sesión

LEl principal índice bursátil de Europa tocó su nivel más bajo en tres meses este martes, debido a las crecientes tensiones geopolíticas, impulsadas por la decisión de Rusia de reducir su umbral para un ataque nuclear. Esto llevó a los inversores a buscar refugios más seguros.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,4%, después de haber retrocedido un 1% hasta su punto más bajo desde el 8 de agosto durante la sesión. Este marcó su tercera jornada consecutiva de pérdidas.

En Polonia, el índice de referencia WIG20 (.WIG20) cayó más del 3%, siendo el de peor desempeño entre los índices regionales europeos. Los activos refugio, como el oro y el dólar estadounidense, registraron aumentos.

El Kremlin declaró que la actualización de su doctrina nuclear busca que los posibles enemigos comprendan la inevitabilidad de una represalia rusa en caso de ataque.

"Todo país quiere evitar una guerra nuclear, pero el hecho de que hemos visto a Putin avanzar hacia esa posibilidad ha generado una aversión al riesgo y un movimiento hacia activos refugio", dijo Daniela Hathorn, analista sénior de mercados en Capital.com.

"Está claro que los inversores buscan estacionar su dinero de forma segura, al menos por ahora, pero todavía no estamos en una situación de pánico o ventas significativas".

El índice de volatilidad del Euro STOXX (.V2TX) cerró en 19.23, después de haber alcanzado 21.40 durante el día, cerca de los niveles más altos de este mes, señalando una creciente ansiedad entre los inversores.

Los sectores relacionados con el consumo discrecional, como los automóviles (.SXAP) y las acciones de lujo (.STXLUXP), lideraron las caídas sectoriales con retrocesos superiores al 1.1% cada uno.

El sector bancario (.SX7E), que incluye nombres sensibles a Rusia como UniCredit (CRDI.MI) y Raiffeisen (RBIV.VI), cayó un 1.4%, siendo el más afectado en un mercado en descenso.

Los próximos nombramientos del secretario del Tesoro y el representante de comercio bajo la administración de Donald Trump están en el radar de los inversores, junto con los anuncios de política sanitaria y de defensa realizados la semana pasada.

"Los inversores están empezando a cuestionar el impacto de las posibles políticas inflacionarias de Trump, como recortes de impuestos, mientras esperan los resultados de ganancias del líder de chips de IA, Nvidia (NVDA), este miércoles", comentó Richard Hunter, jefe de mercados en Interactive Investor.

Con las preocupaciones de los políticos del BCE sobre el impacto de posibles aranceles comerciales estadounidenses en el crecimiento de la zona euro, cualquier señal sobre la trayectoria global de recortes de tasas de interés será seguida de cerca. Las políticas de Trump podrían complicar las perspectivas de más recortes de tasas en EE.UU.

Algunos comentarios de acciones

Rheinmetall (RHMG.DE): Subió un 3.8% tras anunciar que apunta a ventas de 20 mil millones de euros ($21.08 mil millones) para 2027.

Diploma Plc (DPLM.L): Cayó un 8% después de no cumplir las estimaciones de ingresos anuales.

Caixabank (CABK.MC): Perdió un 5.3% tras presentar su nuevo plan estratégico 2025-2027.

Nestlé (NESN.S): Retrocedió un 1.9%. La compañía planea impulsar publicidad, reducir costos en $2.8 mil millones para 2027 y separar sus negocios de agua y bebidas premium en una unidad global independiente.

Aéroports de Paris (ADP.PA): Subió un 3.4% después de que Stifel mejorara la calificación de sus acciones de "mantener" a "comprar".

En la sesión asíatica…

Las acciones asiáticas subieron, ampliando el repunte tras las recientes pérdidas, lideradas por Taiwán y Australia después de las ganancias de sus pares estadounidenses durante la noche.

El índice MSCI Asia Pacific avanzó un 1.1%, con TSMC y Commonwealth Bank of Australia entre los principales impulsores. Los sectores de tecnología y finanzas estuvieron entre los mayores motores de este avance generalizado.

Los futuros de acciones de EE. UU. y Europa también subieron, respaldados por una disminución en los rendimientos de los bonos del Tesoro, lo que aumentó el atractivo de mantener acciones.

Este rally sigue a una caída del 3.9% en el índice de referencia asiático la semana pasada, su peor desempeño en siete meses.

Los inversores siguen atentos a los planes del presidente electo de Estados Unidos, Donald Trump, que incluyen los aranceles elevados prometidos a China, así como a la respuesta planificada por el país asiático mientras continúa tratando de reactivar su economía.

Eventos relevantes de la jornada

SRiesgo geopolítico Rusia-Ucrania

Las fuerzas ucranianas llevaron a cabo, según informes, su primer ataque en una región fronteriza de Rusia utilizando misiles suministrados por Occidente, mientras el presidente Vladimir Putin aprobó una doctrina nuclear actualizada que amplía las condiciones para el uso de armas atómicas.

Ucrania desplegó misiles ATACMS para atacar una instalación militar en la región occidental de Bryansk, informó RBC Ucrania el martes, citando a un oficial del ejército del país. Fue el primer ataque conocido tras la decisión de la administración del presidente Joe Biden de aprobar el uso limitado de estas armas por parte de Kyiv para atacar objetivos dentro de Rusia.

El Estado Mayor General de Ucrania confirmó un ataque a un almacén en la ciudad de Karachev, donde detonaron municiones almacenadas en el sitio, ubicado a unos 115 kilómetros (71 millas) de la frontera con Ucrania. Ni el Estado Mayor General ni el Ministerio de Defensa comentaron sobre qué misiles se utilizaron, afirmando que la información es clasificada.

El presidente ruso, Vladimir Putin, ha firmado un decreto que permite a Rusia utilizar armas nucleares en respuesta a un ataque convencional masivo en su territorio, incluyendo ataques con drones. Según el documento publicado en línea, Rusia considerará una agresión contra sí misma o sus aliados por parte de un estado no nuclear respaldado por una potencia nuclear como un ataque conjunto. Esta medida sigue a la promesa de Putin en septiembre de revisar la doctrina nuclear del país.

Esto hizo que el VIX se disparara hasta 17:

Para posteriormente bajar, tras informes de Rusia sobre daños limitados después del ataque con misiles de Ucrania utilizando armas estadounidenses, un movimiento que se interpreta como una señal de la renuencia de Putin a empujar al mundo hacia la Tercera Guerra Mundial.

La bola de cristal: 5 recomendaciones (o no) de Goldman

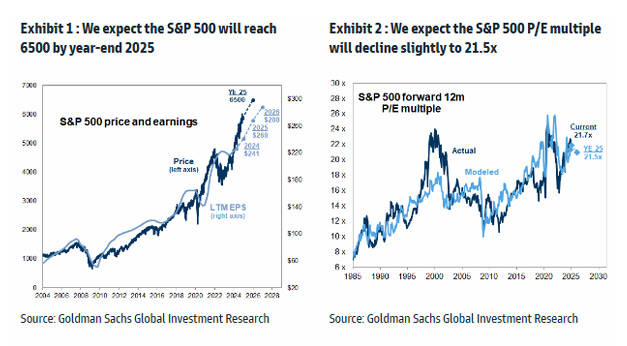

Pronosticamos que el índice S&P 500 subirá a 6500 para finales de 2025. La ganancia proyectada del 11% se situaría en el percentil 46 de la distribución histórica de rendimientos a 12 meses del S&P 500 desde 1980. Nuestro pronóstico asume una continua expansión económica en EE. UU., un crecimiento de ganancias del 11% en 2025 y del 7% en 2026, y un múltiplo P/E adelantado de 21.5x al final del próximo año, lo que representa una compresión del 1% respecto al P/E actual de 21.7x.

5 Recomendaciones:

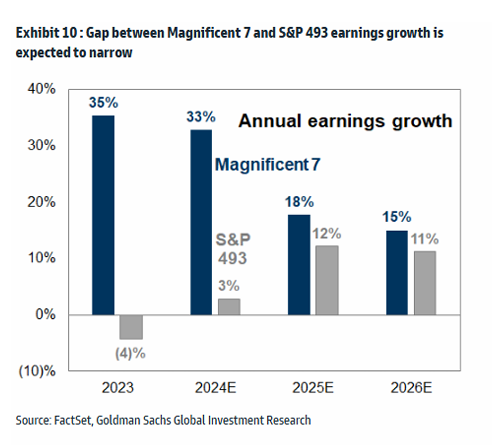

“Piensa en grande.” Las acciones del grupo ‘Magnificent 7’ (AMZN, AAPL, GOOGL, META, MSFT, NVDA y TSLA) superarán colectivamente al resto del S&P 493 en 2025, pero solo por aproximadamente 7 puntos porcentuales, el margen más estrecho en siete años y significativamente menor que los 63 puntos porcentuales de 2023 y los 22 puntos porcentuales acumulados en lo que va de año. La reducción del crecimiento relativo de las ganancias por acción (EPS) será el principal factor que impulse esta disminución en la brecha de rendimiento.

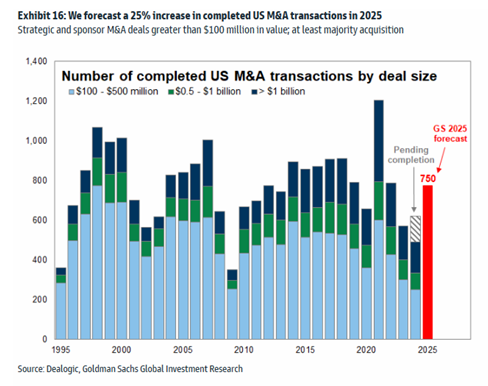

“Maximiza tus opciones.” Posee una canasta de 62 posibles candidatos a fusiones y adquisiciones (M&A) en EE. UU. que los analistas de investigación de acciones de Goldman Sachs consideran con una probabilidad significativa de ser adquiridos (ticker: GSRHACQN). Esta canasta tuvo un rendimiento superior durante el primer mandato de Trump. Pronosticamos un aumento interanual del 25% en el número de fusiones completadas en 2025.

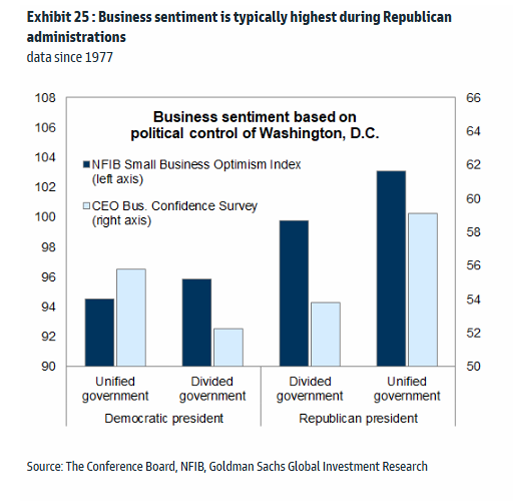

“Renta baja, grandes apuestas.” Posee una canasta de 60 acciones con exposición de ingresos a pequeñas y medianas empresas (PYMES) en EE. UU. (ticker: GSRHSMBX). Un entorno operativo más favorable para las pequeñas empresas impulsará las ganancias y la valoración de las acciones vinculadas a ese gasto. Esperamos que el optimismo empresarial aumente significativamente en los próximos meses.

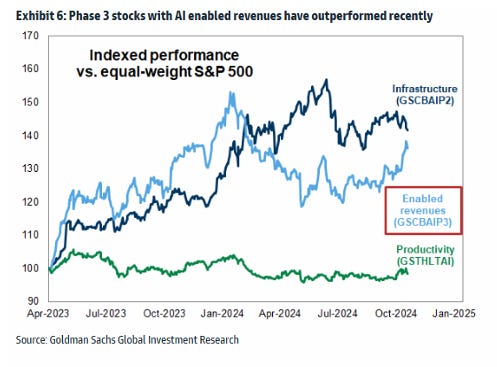

“Entrega los resultados.” Posee 30 acciones en la “Fase 3” de la evolución de la IA, con potencial para monetizar la inteligencia artificial generando ingresos incrementales (ticker: GSCBAIP3).

“Protege la desventaja y la ventaja se cuidará sola.” El contexto económico favorece a las acciones con exposición cíclica, pero el mercado de valores ya ha ajustado considerablemente los precios en base a esta perspectiva. Entre los sectores e industrias, recomendamos sobreponderar Software y Servicios, Materiales y Utilities.

Fortaleza del riesgo

Pese a la venta de premercado y apertura, el riesgo está observando una grandisima fortaleza… Aunque recordemos que para mañana hay un evento clave, el gran catalizador (con permiso de los bonos):

ZeroHedge

Puntos clave a tener en cuenta sobre los resultados de Nvidia:

Expectativas Altas:

Las expectativas para el lanzamiento de la serie Blackwell son muy altas debido a la creciente demanda de GPUs de IA.

Los comentarios optimistas de los clientes principales, como Microsoft, Meta y xAI, han elevado el optimismo sobre la capacidad de Nvidia de cumplir con las entregas previstas.

Preocupaciones Técnicas:

Reportes recientes sugieren problemas de sobrecalentamiento con los nuevos racks Blackwell.

Aunque Nvidia afirma que entregará los racks a tiempo, los ajustes de último minuto generan preocupación sobre posibles retrasos o problemas de calidad.

Competencia y Márgenes:

Inquietudes sobre la competencia de ASIC personalizados y posibles márgenes reducidos al inicio del lanzamiento de Blackwell.

La diversificación de ingresos fuera de las GPU será un tema clave para los inversores.

Resultados Previos:

El índice SOX ha retrocedido un 17% desde julio, reflejando rotaciones hacia sectores cíclicos y de menor capitalización. Los resultados de Nvidia podrían ser un catalizador importante para devolver la atención al sector de semiconductores.

Guía Futura:

Aunque se espera que Nvidia supere el consenso del tercer trimestre fiscal, las expectativas para el cuarto trimestre y el próximo año son extremadamente optimistas.

Cualquier comentario que indique dificultades para alcanzar estas expectativas podría generar volatilidad en el precio de sus acciones.

Catalizadores Clave:

Los envíos de las GPUs Hopper (especialmente H200) continúan fuertes, pero el enfoque está en cómo se manejará el crecimiento de Blackwell.

La guía para el cuarto trimestre será crítica, así como los comentarios de Jensen Huang sobre márgenes y perspectivas futuras.

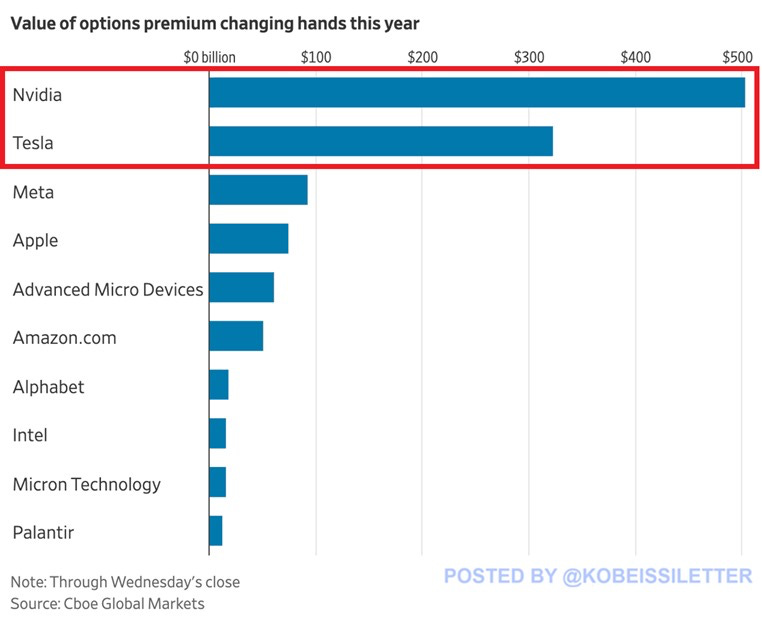

OJO a esto: Se han negociado opciones de Nvidia, $NVDA, por valor de unos 504.000 millones de dólares en lo que va de año, la mayor cantidad para un solo valor.

Esto supone unos 200.000 millones de dólares más que Tesla, $TSLA, el segundo valor más alcista del mercado este año.

También es más que Meta, $META, Apple, $AAPL, AMD, $AMD, Amazon, $AMZN, y Alphabet, $GOOGL, COMBINADAS.

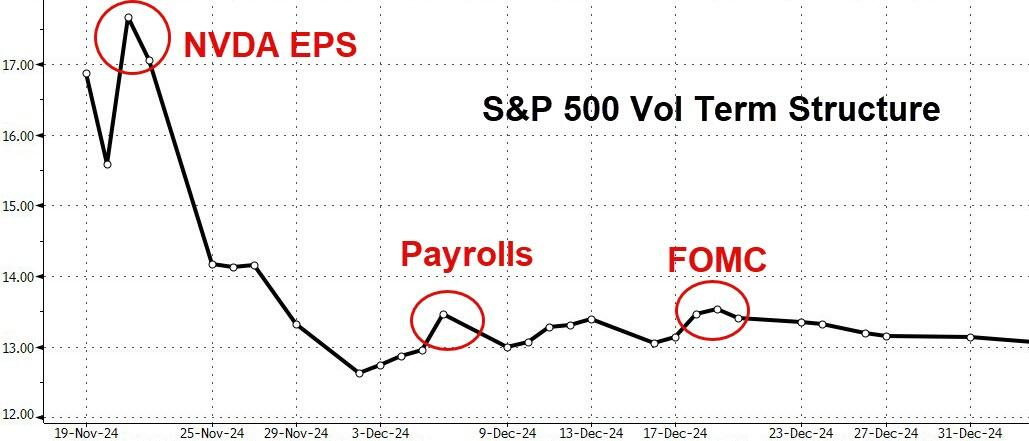

Mañana, el mercado de opciones implica un movimiento del 12% tras la publicación de los resultados.

Salvando este importante evento… Parece un momento claro para el riesgo… Y más si el SPX logra cerrar por encima de los 5900: Risk-ON.

Como señala el estratega de Nomura, en las últimas semanas se ha observado una demanda voraz de productos ETF apalancados por parte de los inversores minoristas, aprovechando el repunte de las acciones hacia máximos históricos.

El sentimiento es muy alcista… Por tanto hay que conocer que actualmente, hay poca cobertura contra caídas (puts) en el mercado, lo que lo deja expuesto. Si un evento geopolítico, como una respuesta de Rusia, ocurre, los inversores probablemente compren puts o llamadas al VIX (índice de volatilidad), lo que forzaría a los dealers a ajustar sus posiciones de forma que amplificaría los movimientos bajistas.

SpotGamma identifica un nivel crítico (5,850), donde una ruptura desencadenaría mayores riesgos a la baja. Esto refleja un cambio hacia una postura más defensiva en caso de mayor presión bajista.

El riesgo: El vencimiento de contratos del VIX:

La expiración de contratos del VIX podría liberar presión en los precios actuales, permitiendo movimientos más bruscos en respuesta a noticias negativas. Si esto coincide con un aumento en la demanda de puts por riesgos geopolíticos o una sorpresa negativa en los resultados de Nvidia, podría intensificar la volatilidad en el mercado.

Gráficos importantes

1- La diferencia de precio/beneficio entre el Dax y el S&P 500 está cerca de un récord, 15 veces frente a 25 veces.

2- El alza de las tasas se nota de nuevo en el sector inmobiliario: Los inicios de construcción de viviendas y los permisos de construcción en EE. UU. decepcionaron en octubre: los primeros cayeron un 3,1 % intermensual (-1,5 % esperado) y un -0,6 % intermensual (+0,7 % esperado), respectivamente. Este es el segundo mes consecutivo de caídas para ambos indicadores de la actividad inmobiliaria...

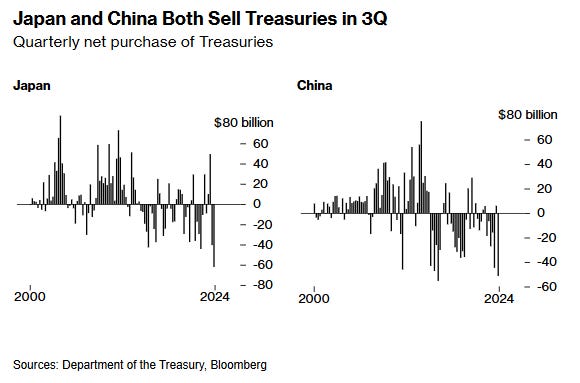

3- Dos de los mayores tenedores extranjeros de deuda del gobierno estadounidense del mundo se deshicieron de bonos del Tesoro en el tercer trimestre, antes de las elecciones presidenciales. Los inversores japoneses vendieron una cifra récord de 61.900 millones de dólares en títulos en los tres meses que terminaron el 30 de septiembre, según mostraron los datos del Departamento del Tesoro de Estados Unido. Los fondos en China se deshicieron de 51.300 millones de dólares durante el mismo período, la segunda mayor suma registrada.

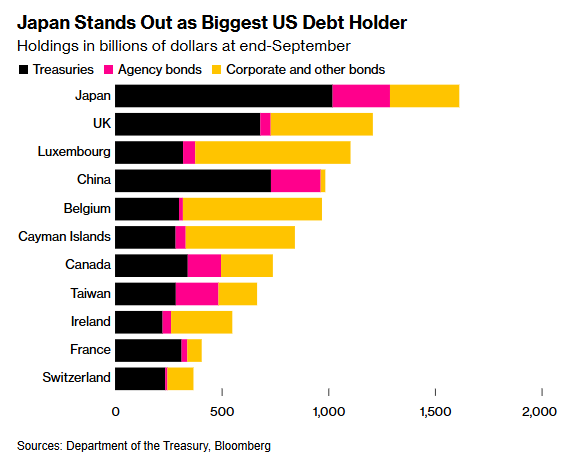

4- Las ventas de Japón pueden haberse visto amplificadas en parte por la intervención del país en el mercado cambiario el 11 y 12 de julio, cuando el Ministerio de Finanzas vendió dólares para comprar yenes por un total de ¥5,53 billones de yenes (35.900 millones de dólares). Las ventas de China también pueden haber sido sesgadas debido al uso de cuentas de custodia. Los fondos en Bélgica , considerados como el hogar de este tipo de cuentas para el país asiático, compraron un récord de 20.200 millones de dólares en bonos del Tesoro en septiembre. Japón y China aún poseen 1,02 billones de dólares y 731.000 millones de dólares en bonos del Tesoro respectivamente, lo que subraya su influencia sobre el mercado de deuda estadounidense.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

1- La diferencia de precio/beneficio entre el Dax y el S&P 500 está cerca de un récord, 15 veces frente a 25 veces.

2- El alza de las tasas se nota de nuevo en el sector inmobiliario: Los inicios de construcción de viviendas y los permisos de construcción en EE. UU. decepcionaron en octubre: los primeros cayeron un 3,1 % intermensual (-1,5 % esperado) y un -0,6 % intermensual (+0,7 % esperado), respectivamente. Este es el segundo mes consecutivo de caídas para ambos indicadores de la actividad inmobiliaria...

ZeroHedge

3- Dos de los mayores tenedores extranjeros de deuda del gobierno estadounidense del mundo se deshicieron de bonos del Tesoro en el tercer trimestre, antes de las elecciones presidenciales. Los inversores japoneses vendieron una cifra récord de 61.900 millones de dólares en títulos en los tres meses que terminaron el 30 de septiembre, según mostraron los datos del Departamento del Tesoro de Estados Unido. Los fondos en China se deshicieron de 51.300 millones de dólares durante el mismo período, la segunda mayor suma registrada.

4- Las ventas de Japón pueden haberse visto amplificadas en parte por la intervención del país en el mercado cambiario el 11 y 12 de julio, cuando el Ministerio de Finanzas vendió dólares para comprar yenes por un total de ¥5,53 billones de yenes (35.900 millones de dólares). Las ventas de China también pueden haber sido sesgadas debido al uso de cuentas de custodia. Los fondos en Bélgica , considerados como el hogar de este tipo de cuentas para el país asiático, compraron un récord de 20.200 millones de dólares en bonos del Tesoro en septiembre. Japón y China aún poseen 1,02 billones de dólares y 731.000 millones de dólares en bonos del Tesoro respectivamente, lo que subraya su influencia sobre el mercado de deuda estadounidense.

Para mañana…

Reino Unido

🌶️🌶️🌶️ Inflación al consumo (miécoles): Se espera un dato de 2.2% de crecimiento interanual, superior al 1.7% registrado el mes pasado.

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear