Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street por tercer día consecutivo de menos a más:

Por tercer día consecutivo, el mercado cotizó ampliamente en negativo y cerró mostrando gran fortaleza. Además, las pequeñas y medianas compañías más "growth" tuvieron un mejor comportamiento que el NASDAQ 100, repitiendo esta tendencia por tercera jornada consecutiva.

Nvidia, tras presentar resultados, logró cerrar ligeramente en positivo, aunque no sin antes sufrir gran volatilidad. La acción marcó un nuevo máximo histórico y llegó a caer casi un 4% durante la sesión.

Por otro lado, Google (GOOG) fue el gran lastre del NASDAQ, tras conocerse que el Departamento de Justicia pretende imponer la venta del navegador Chrome de la compañía.

Los rendimientos de los bonos del Tesoro aumentaron ligeramente durante el día. El extremo corto mostró rezago (2 años +3 puntos básicos, 30 años +1 punto básico). Esto impulsó al extremo corto al alza durante la semana, mientras que el extremo largo ha mostrado un mejor desempeño semanal.

El dólar alcanzó nuevamente máximos anuales, mientras que el oro recuperó sus medias móviles más importantes y logró cerrar su cuarto día consecutivo al alza.

Por su parte, Bitcoin se quedó a punto de alcanzar los 100,000 dólares. En el mercado de materias primas, el petróleo WTI cerró por encima de los 70 dólares.

El foco…

Arranca el periodo alcista conocido como “rally de Navidad”

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,27% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.53%

🟢 Dow Jones +1.06%

🟢 Nasdaq100 +0.36%

🟢 Russell2000 +1.65%

Otros activos

🟢 WTI +1.00%

🟢 XAU/USD +0.72%

🟢 BTC/USD +4.40%

Europa

🟢 German DAX +0.74%

🟢 Stoxx 600 +0.41%

🟢 France's CAC +0.21%

🟢 Spain's Ibex +0.19%

Asia

🔴 Nikkei 225 -0.85%

🔴 Hang Seng -0.53%

🔴 Nifty 50 -0.72%

Divisas

🟢 DXY +0.27% ≈ 106.682

🔴 EUR/USD -0.66%

🔴 USD/JPY -0.55%

🔴 GBP/USD -0.50%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street por tercer día consecutivo de menos a más:

Por tercer día consecutivo, el mercado cotizó ampliamente en negativo y cerró mostrando gran fortaleza. Además, las pequeñas y medianas compañías más "growth" tuvieron un mejor comportamiento que el NASDAQ 100, repitiendo esta tendencia por tercera jornada consecutiva.

Nvidia, tras presentar resultados, logró cerrar ligeramente en positivo, aunque no sin antes sufrir gran volatilidad. La acción marcó un nuevo máximo histórico y llegó a caer casi un 4% durante la sesión.

Por otro lado, Google (GOOG) fue el gran lastre del NASDAQ, tras conocerse que el Departamento de Justicia pretende imponer la venta del navegador Chrome de la compañía.

Goldman sobre la disputa de Google con el Departamento de Justicia: "el nuevo Departamento de Justicia, designado por Trump, heredará este caso a partir del próximo año (incluido el juicio de pruebas en abril de 2025), y el presidente electo Trump ha expresado públicamente escepticismo sobre la necesidad de dividir el negocio de Google".

Por tanto, otro día más del S&P500 por encima de los 5900, superar los 6.000 puntos sería la siguiente parada:

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron ligeramente durante el día. El extremo corto mostró rezago (2 años +3 puntos básicos, 30 años +1 punto básico). Esto impulsó al extremo corto al alza durante la semana, mientras que el extremo largo ha mostrado un mejor desempeño semanal.

ZeroHedge

Divisas y materias primas

El dólar alcanzó nuevamente máximos anuales,

mientras que el oro recuperó sus medias móviles más importantes y logró cerrar su cuarto día consecutivo al alza.

Por su parte, Bitcoin se quedó a punto de alcanzar los 100,000 dólares.

En el mercado de materias primas, el petróleo WTI cerró por encima de los 70 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): Beneficio por acción ajustado y ingresos superaron las expectativas del tercer trimestre. La orientación para el próximo trimestre estuvo en línea con las expectativas. Los márgenes también estuvieron en línea.

Palo Alto Networks (PANW): La orientación para el próximo trimestre estuvo en línea; se aprobó una división de acciones en proporción dos por uno.

Deere & Co (DE): Beneficio por acción superior a las expectativas.

Warner Music Group (WMG): El beneficio por acción no cumplió con las expectativas.

Snowflake (SNOW): Beneficio por acción e ingresos superaron las expectativas, acompañados de una orientación sólida para el próximo trimestre y el año fiscal.

Bank of New York Mellon (BK): Ganó el contrato de tarjetas de débito del Departamento del Tesoro de EE.UU. Este contrato fue obtenido de Comerica (CMA), aunque CMA firmó una extensión de 3 años para facilitar la transición.

Fox Entertainment (FOXA) y Hulu (DIS): Extienden un importante acuerdo de streaming con un pacto valorado en más de 1,500 millones de USD.

Amazon (AMZN): Probablemente será investigado bajo la Ley de Mercados Digitales de la UE el próximo año, según Reuters citando fuentes.

Ulta Beauty (ULTA): Degradado en William Blair de "Rendimiento Superior" a "Rendimiento del Mercado". La firma considera que las estimaciones de márgenes operativos y ventas comparables son optimistas y que las expectativas de un cambio temprano en la categoría de belleza para 2025 son poco probables.

Palo Alto Networks (PANW): Mejorado a "Comprar" desde "Neutral" en Rosenblatt con un precio objetivo de 430 USD (anteriormente 390 USD). La firma señala un "fuerte" desempeño del primer trimestre y el evidente éxito de su estrategia de plataforma, que está impulsando acuerdos más grandes y un "impresionante" crecimiento del ARR en NGS.

Roblox (RBLX): Acortado por Hunterbrook Capital. Cabe destacar que Bear Cave y Hindenburg también tienen posiciones cortas en RBLX.

Summit Materials (SUM): Quikrete estaría en conversaciones avanzadas para comprar la compañía, según WSJ.

Apple (AAPL): Planea lanzar una renovación de Siri en 2026 con más inteligencia artificial desarrollada internamente.

En la sesión europea…

Resumen de sesión

El principal índice de acciones de Europa subió el jueves, impulsado por un rally en los sectores de energía y tecnología, lo que puso fin a su racha más larga de pérdidas en más de dos meses. Al mismo tiempo, las tensiones geopolíticas aumentaron la demanda de activos refugio.

El índice paneuropeo STOXX 600 subió un 0,5%, rompiendo una racha de cuatro días consecutivos a la baja.

La incertidumbre en torno al conflicto entre Ucrania y Rusia impulsó los precios del petróleo, lo que llevó a un aumento del 1,3% en el sector energético. Ucrania informó que Rusia lanzó lo que parecía ser un misil balístico intercontinental hacia la ciudad de Dnipro el jueves.

Las acciones del sector defensa subieron un 1,5%, mientras que los activos percibidos como refugios seguros, como el oro, el franco suizo y el dólar estadounidense, también ganaron terreno durante el día.

Un aumento del 1,6% en el sector asegurador proporcionó apoyo adicional. Este incremento fue liderado por Zurich Insurance, que subió un 3,1% tras establecer objetivos optimistas a tres años, y por la aseguradora polaca PZU, que subió un 6,8% tras la publicación de sus resultados del tercer trimestre.

Según Fiona Cincotta, analista sénior de mercados en City Index, “no estamos viendo que las preocupaciones geopolíticas se reflejen realmente en el mercado de valores. Observamos algo de nerviosismo, lo cual limita las ganancias, en lugar de generar un gran sentimiento de aversión al riesgo en el mercado".

A pesar de haber alcanzado máximos históricos a principios de año, el STOXX 600 ha caído significativamente en comparación con su contraparte estadounidense, el S&P 500, debido a los posibles impactos domésticos de la victoria de Donald Trump en las elecciones presidenciales de EE. UU., las preocupaciones sobre el gasto en China y los problemas económicos de la zona euro.

Mientras que un miembro del BCE afirmó que los aumentos arancelarios bajo Trump no afectan las perspectivas de inflación en Europa, un funcionario de la Reserva Federal señaló que aún es temprano para evaluar el impacto de las elecciones en la política monetaria.

Por otra parte, la confianza del consumidor en la zona euro cayó 1,2 puntos en noviembre, situándose en -13,7 desde octubre.

Algunos comentarios de acciones

ASML y SAP revirtieron las pérdidas iniciales y subieron más del 2% cada una, impulsadas por el pronóstico de ingresos del cuarto trimestre de Nvidia, que superó las estimaciones. A pesar de ello, las acciones de Nvidia cayeron un 0,8% en EE. UU.

Soitec, proveedor francés de materiales semiconductores, subió un 7,5% tras sus resultados semestrales, lo que limitó las pérdidas del sector tecnológico.

Por otro lado, CTS Eventim cayó un 8,1% tras los resultados de los nueve meses del grupo alemán de venta de entradas, mientras que JD Sports Fashion se desplomó un 15,5% después de advertir que su beneficio anual estaría en el extremo inferior de su rango estimado.

Finalmente, Halma, fabricante de dispositivos de salud y seguridad, subió un 5,7% tras la publicación de sus resultados semestrales.

En la sesión asíatica…

Las acciones asiáticas cayeron, encaminándose hacia pérdidas consecutivas, mientras algunos de los gigantes tecnológicos de la región retrocedieron tras el decepcionante pronóstico de ingresos de Nvidia. El índice MSCI Asia Pacific disminuyó hasta un 0,4%, con TSMC y Sony Group entre los mayores lastres.

Los índices de referencia de India tuvieron un rendimiento inferior, ya que las acciones de las unidades del Grupo Adani se desplomaron después de que fiscales estadounidenses acusaran a Gautam Adani de participar en un esquema de soborno de 250 millones de dólares. Las unidades del grupo fueron de los peores desempeños en el índice de renta variable asiática de MSCI, con la unidad principal, Adani Enterprises Ltd., cayendo hasta un 23%.

El sentimiento ha sido débil este mes, ya que los inversores se preparan para un segundo mandato presidencial de Donald Trump y el potencial de aranceles más altos, especialmente dirigidos a China. La reciente fortaleza del dólar y las preocupaciones de que la Reserva Federal pueda ser menos agresiva en la flexibilización también han disminuido la demanda de activos asiáticos.

El índice regional de MSCI ha caído más del 7% desde su máximo a finales de septiembre.

Eventos relevantes de la jornada

Comentarios extra sobre Nvidia en la Conference Call

Nvidia, cotizaba ligeramente en negativo antes de la apertura, tras los espectaculares resultados de ayer… Aunque no tardó en darse la vuelta y lograr una apertura positiva.

Os dejo algunos puntos importantes de la conference call:

Sobre Blackwell:

La producción de Blackwell está en pleno auge, y la compañía indicó que entregará más unidades de las inicialmente previstas para este trimestre. Se han enviado 13,000 unidades a clientes, incluidos OpenAI y Oracle.

La rampa de producción es notablemente compleja debido a la necesidad de integrar siete chips personalizados en configuraciones variadas, como sistemas refrigerados por aire o líquido, y diferentes opciones de interconexión (NVLink 8, 36 y 72). (Aquí es dónde parece que estaban teniendo ciertos retrasos).

Aunque NVIDIA está incrementando la producción, la demanda inicial por Blackwell excede la capacidad de suministro, especialmente al ser un producto en las primeras fases de lanzamiento.

A pesar de ello, NVIDIA está logrando una expansión significativa de su cadena de suministro con socios clave como TSMC, Foxconn y SK Hynix, para asegurar el cumplimiento de las metas de producción.

Sobre los márgenes:

Al inicio de la rampa de Blackwell, los márgenes brutos se proyectan en el rango bajo del 70% (alrededor del 71%-72.5%), debido a los costos adicionales de producción e integración de sistemas más complejos.

NVIDIA anticipa que, conforme optimice la producción y aumente los volúmenes, los márgenes mejorarán hacia el rango medio del 70%, posiblemente para la segunda mitad del año fiscal 2025.

Cotiza como un monopolio… Por qué es un monopolio…

Sobre las proyecciones:

NVIDIA espera que la demanda de Blackwell impulse un crecimiento significativo durante los próximos años, ya que representa el comienzo de una nueva ola en la modernización de centros de datos y en la creación de "fábricas de AI".

NVIDIA proyecta ingresos totales de $37.5 mil millones, con un crecimiento sostenido impulsado por la adopción de Hopper y el inicio de la rampa de Blackwell.

Sin embargo, se anticipa una ligera caída en ingresos de gaming debido a limitaciones temporales de suministro, ya que los recursos se están priorizando hacia los productos de centros de datos.

Tras el vencimiento del VIX de ayer y un arranque de día al alza, poco a poco sigue recuperando los niveles bajos.

Será importante ver si hoy hay venta de volatilidad tras el evento de resultados de Nvidia de ayer.

El riesgo geopolítico, sigue ahí, pese a los titulares, parece que el mercado lo ignora... Me ha gustado este comentario de la Mesa de Trading de Goldman:

“Reaccionar a la escalada en el conflicto Rusia-Ucrania, que lleva tiempo activo, no parece una buena idea. Es probable que esta escalada reciente sea solo ruido antes de una posible desescalada (incluyendo amenazas nucleares que suelen ser solo advertencias). Ayer, los titulares dicen: ‘Putin estaría dispuesto a negociar un alto el fuego en Ucrania con Trump’ (según Reuters).

Evidentemente la prima de riesgo geopolítico siempre está ahí… Pero no podemos invertir y pensar constantemente en el apocalipsis.

Ya van 3 días consecutivos que muestra más fuerza el IWO (Russell 2000 growth) que el QQQ (NASDAQ 100).

Además, se puede observar una clara rotación a las pequeñas compañías desde el 10 de julio. Observo gran fortaleza que puede tener recorrido aquí, y he ido compartiendo muchas ideas relacionadas con esto.

La caída de GOOG del 5% es lo que está lastrando al NASDAQ a cotizar negativo. Al parecer, el Departamento de Justicia pretende imponer la venta del navegador Chrome de Google.

Independientemente de que la caída sea por esta noticia inesperada (o no), ya se lleva observando durante las últimas semanas agotamiento en los 7 magníficos. No en todos… Nvidia y META han sido grandes lideres también las últimas semanas. Y Tesla estaba muy rezagado… Pero ayer hablabamos de Microsoft y de como las revisiones de EPS (beneficio por acción) en MSFT, se han estancado durante el último año, ya que la compañía ha estado en una fase de absorción e inversión (capex en centros de datos, OpenAI, adquisición de ATVI, etc.).

No solo eso… Si no que ayer mismo, Nvidia ya tuvo un crecimiento inferior a los 3 dígitos y las previsiones a futuro superaron (solo) ligeramente las estimaciones. Evidentemente, estoy exagerando, notesé el sarcasmo… Pero llega un punto en el que no pueden seguir creciendo a ese ritmo…

Y esa es la principal tesis para enfocar la rotación hacia las pequeñas compañías:

Y parece que no solo yo… Los fondos de cobertura están buscando otras cosas, como más inversiones de inteligencia artificial y beneficiarios de Trump. La exposición a Mag 7 está en nuevos mínimos...

Evidentemente dentro del riesgo, hay favoritos… Y esos son los más beneficiados por la victoria electoral de Trump. Además de pequeñas y medianas empresas con grandes beneficios domesticos, observe detalladamente:

Candidatos a fusiones y adquisiciones (M&A).

“Fase 3” de la evolución de la IA, con potencial para monetizar la inteligencia artificial generando ingresos incrementales… Es decir… Servicios de IA. Por ejemplo, últimamente hemos visto una gran diferencia entre software y semiconductores, ambos están relacionados con la narrativa de la IA, pero en distintas fases:

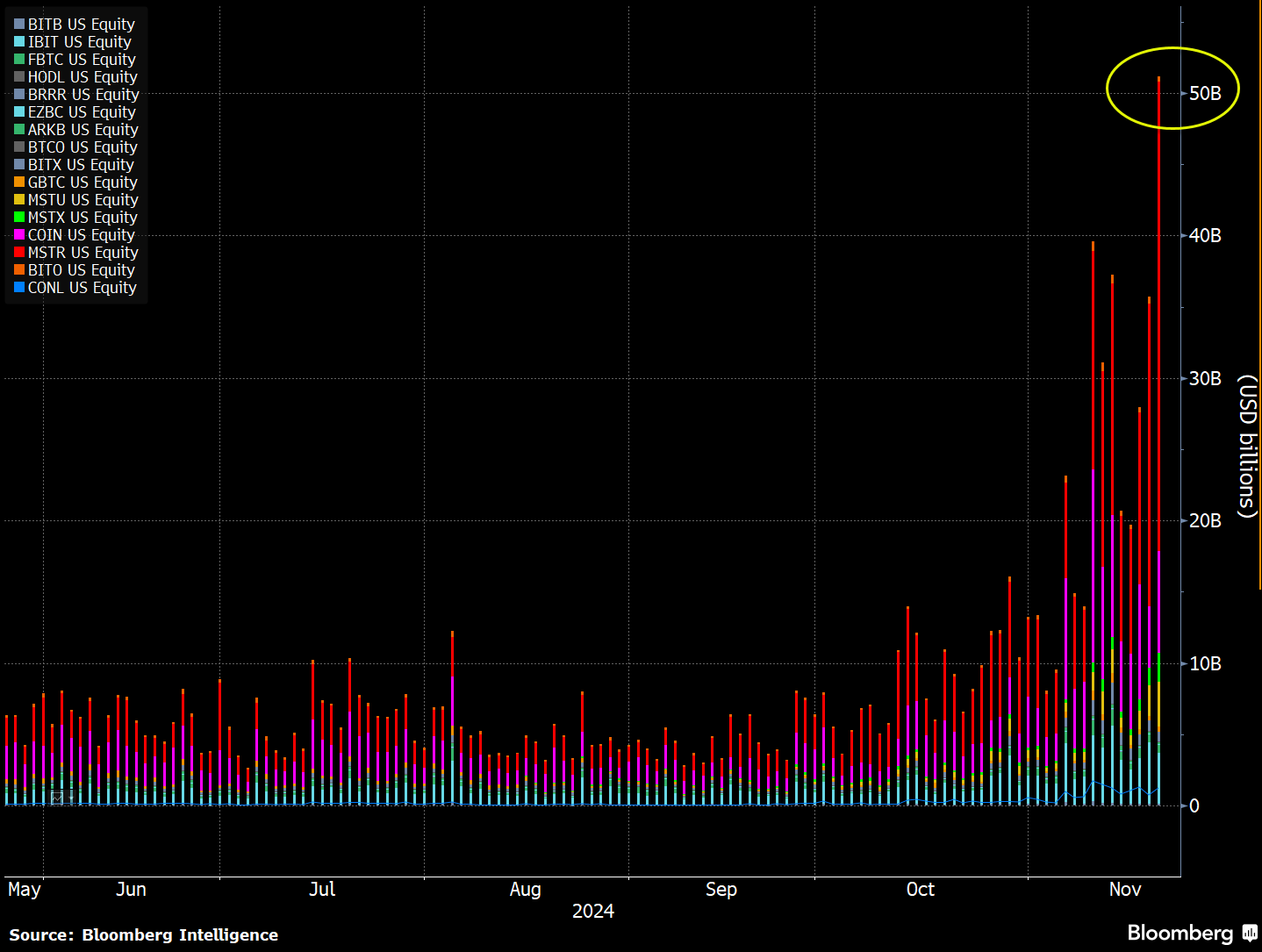

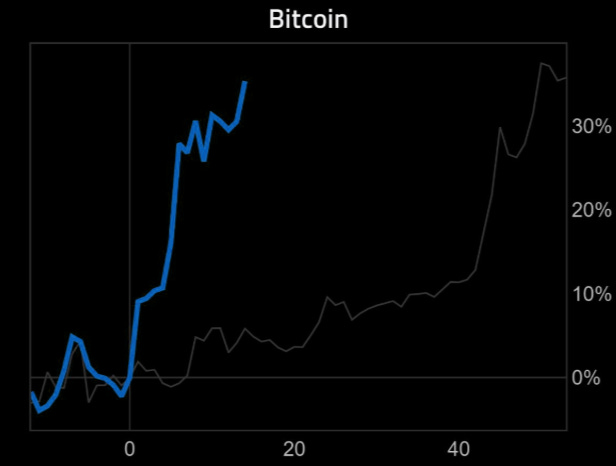

Y especialmente Bitcoin y todo lo relacionado con ello… ¡Está a punto de romper los 100K!

"El complejo industrial de Bitcoin rompió su récord hoy con un volumen de 50 mil millones de dólares (para ponerlo en contexto, es lo mismo que el valor actual promedio de todo el mercado de valores del Reino Unido). MSTR por sí solo representó 32 mil millones de dólares de ese volumen. MSTU y MSTX combinados sumaron 6 mil millones de dólares (que es más que todos los ETF de BTC al contado, que también se incrementaron). ¡Qué escena!" (Eric Balchunas)

Ha superado el repunte de corto plazo de Trump en 2016. (Gráfico del 19 de noviembre; desde entonces hemos subido aún más...)

La última ruptura del BTC ha sido un ejemplo clásico de ruptura de rango. Sí, tenemos el repunte de Trump muy presente, pero estamos alcanzando el potencial máximo a corto plazo de lo que se esperaba del propio rango. El RSI está muy sobrecomprado aquí.

MSTR con una oscilación del 25 % entre máximo y mínimo. Mucha gente se ha dejado llevar por esta manía y la mayoría de ellos no tienen ni idea de cómo gestionar el riesgo, especialmente cuando va en su contra.

Recientemente compartí mi tesis de Bitcoin, a la que soy fiel desde que comprendí como funcionaba esto en 2018… Y que enseñe a mi amigo Juan en 2021:

Bitcoin sigue siempre el mismo ciclo (no es un ciclo técnico):

Sube mucho, los inversores que no lo poseen corren por FOMO

Bitcoin cae, al igual que caen todos los activos

Los medios hablan de pinchazo de la burbuja y los perioristas anticapitalistas dicen: “Os lo dije, se va a 0€”

Bitcoin empieza a subir de nuevo, pero la gente lo presta atención

Bitcoin rompe nuevos máximos y se repite el ciclo

Respuesta, el mejor momento para empezar a poseer bitcoin fue ayer, el segundo mejor hoy… Pero si quieres asegurar un punto de entrada, ve haciendo los deberes (comprendiendo lo que es) ahora y compra cuando veas este tipo de titulares:

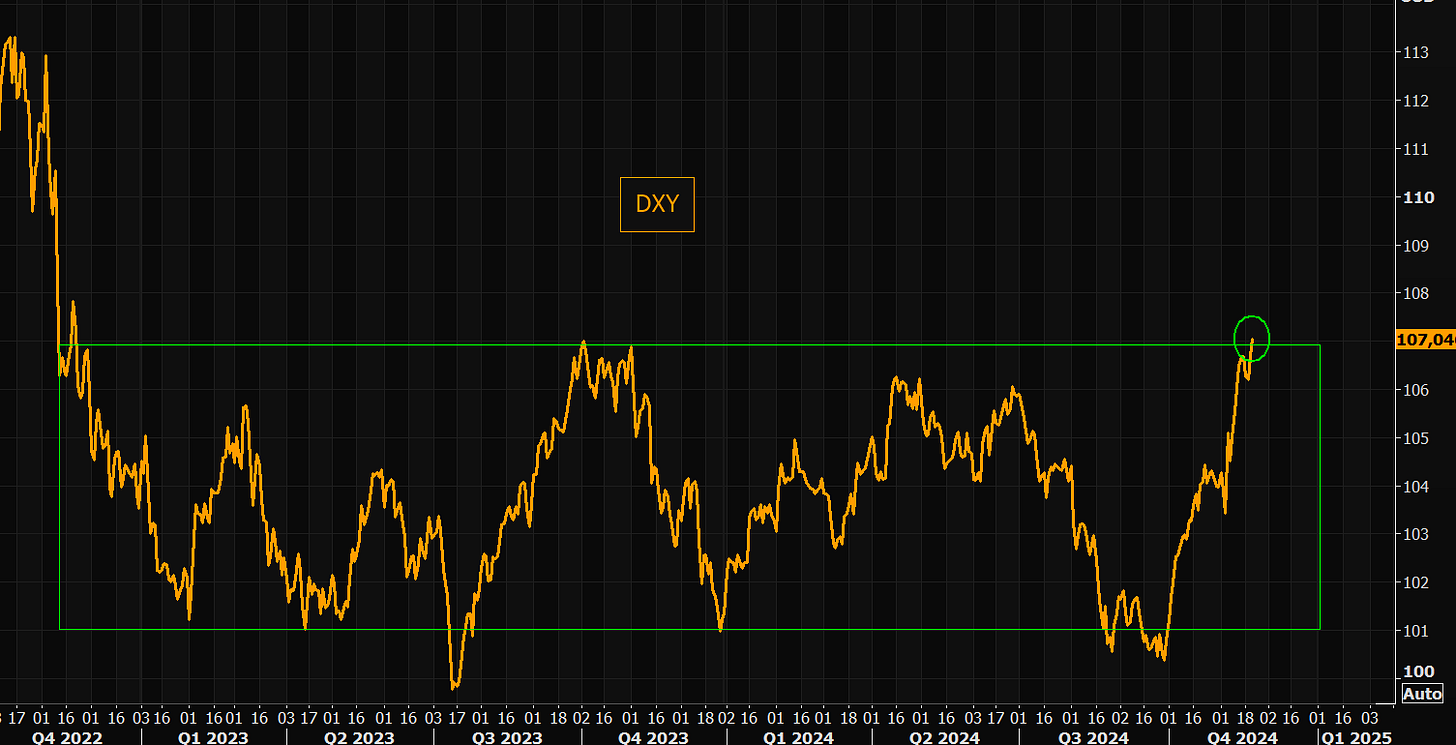

Por útlimo, si hablamos de los Trump Trades, hay que mencionar al dólar…

Que se encuentra en máximos de rango desde hace muuucho tiempo:

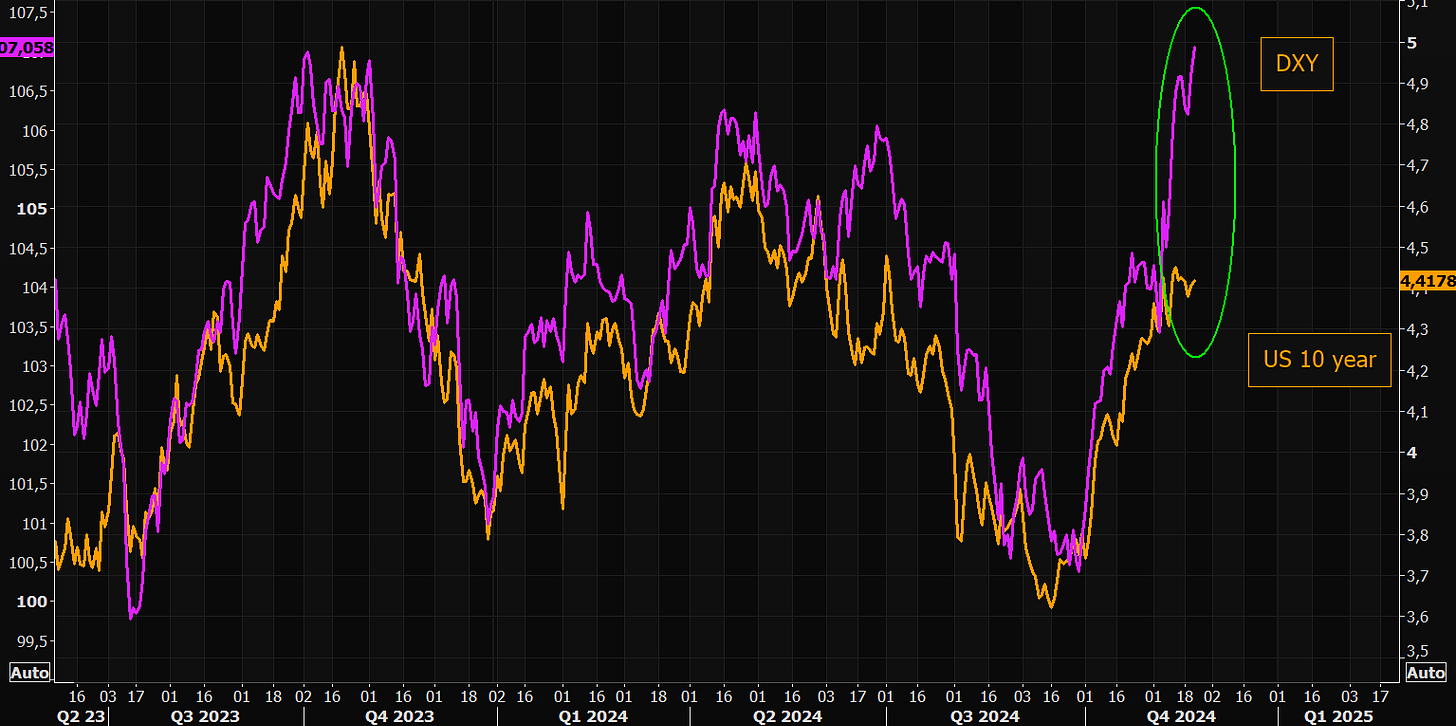

OJO a esto… Estoy observando un claro desacople entre el dólar y los rendimientos de los bonso, algo que no solía ser habitual… Esto me dice que por algún lado se cerrará:

Los rendimientos ya están en unos niveles de “CUIDADO” y parece que están haciendo un patrón de techo… Siempre y cuando no hubiera datos especialmente fuertes, el dólar debería de aflojar…

Lo que beneficiaría al oro, que encadena 4 días positivo después de apoyar en tendencia:

"...creo que los CTA de corto plazo lo vendieron en corto en la ruptura por debajo del promedio móvil de 50 días, y ahora lo están cubriendo" (GS, Gillard)

Y especialmente el afloje de los rendimientos y el dólar beneficiaría a la renta variable y lo mencionado anteriormente… El riesgo:

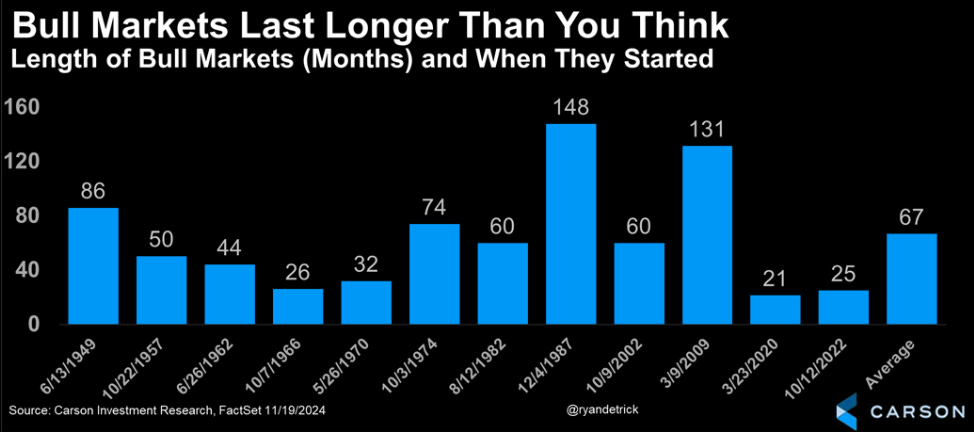

Ryan Detrick: "La debilidad actual es perfectamente normal. La buena noticia es que no me rendiría ante una recuperación a finales de noviembre".

"¿Por qué seguimos siendo optimistas en este momento? Para empezar, este mercado alcista es bastante joven, con poco más de dos años. Como se puede ver aquí, el mercado alcista promedio dura más de cinco años, lo que sugiere que este mercado alcista podría durar mucho más de lo que pensaría el CIO bajista".

Y en todo caso… Mercado alcista sería para el NASDAQ y los 7 magníficos… El Russell apenas logró recuperar los antigos máximos de 2021:

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

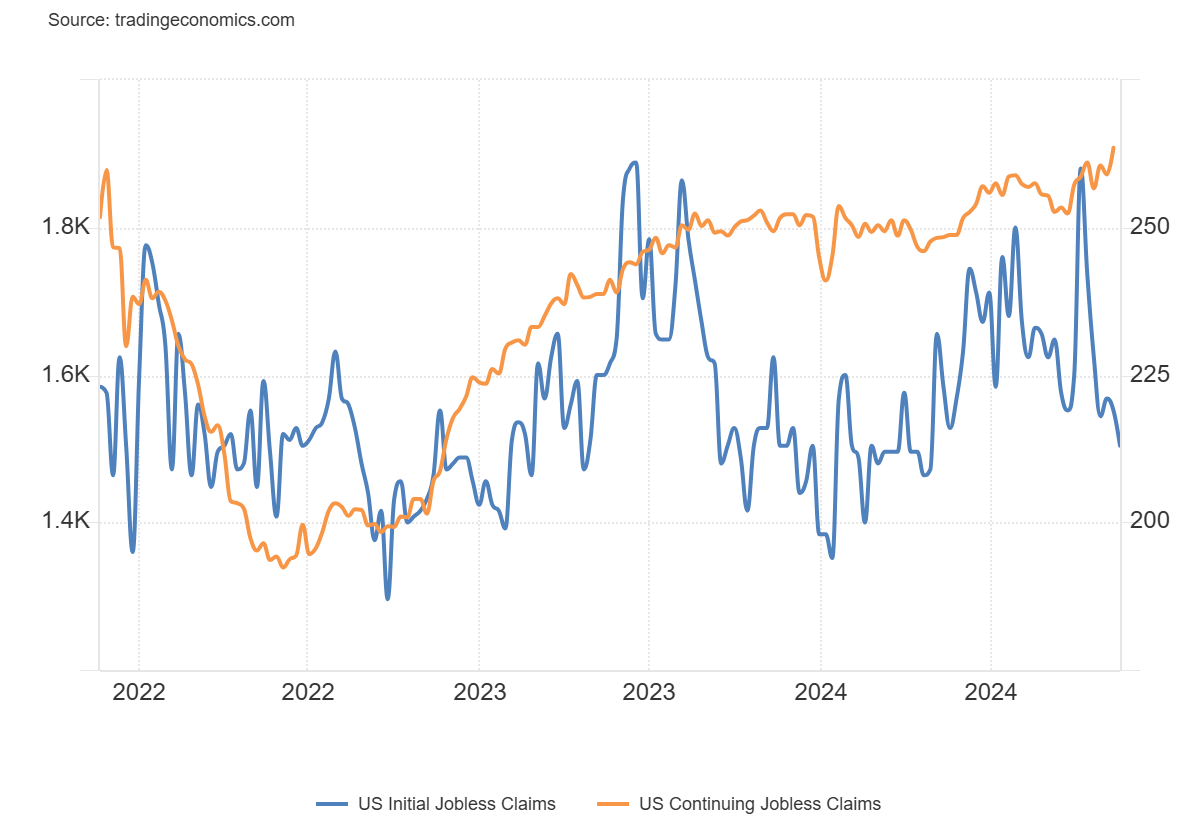

1- El número de personas que solicitaron prestaciones por desempleo en EE.UU. descendió en 6.000 respecto a la semana anterior, hasta 213.000, en el periodo finalizado el 16 de noviembre. Se trata del menor dato desde abril, y muy por debajo de las expectativas del mercado de un aumento hasta 220.000. Sin embargo, el número de estadounidenses que presentaron solicitudes continuas de subsidio por desempleo volvió a superar los 1,9 millones por primera vez desde noviembre de 2021.

Es decir: No hay despidos, pero las contrataciones se están enfriando cada vez más rapidamente.

2- Se esperaba que las ventas de viviendas existentes se recuperaran modestamente en octubre (+2,9 % intermensual) después de caer durante 6 de los últimos 7 meses a los niveles más bajos desde 2010, y así fue. Las ventas aumentaron un 3,4 % intermensual (superando las previsiones), pero gracias a una revisión a la baja para septiembre de -1,0 % a -1,3 % intermensual. Lo más sorprendente de este cambio es que impulsó el cambio interanual de las ventas de viviendas existentes a un nivel positivo (+2,9 % interanual) por primera vez desde julio de 2021...

ZeroHedge

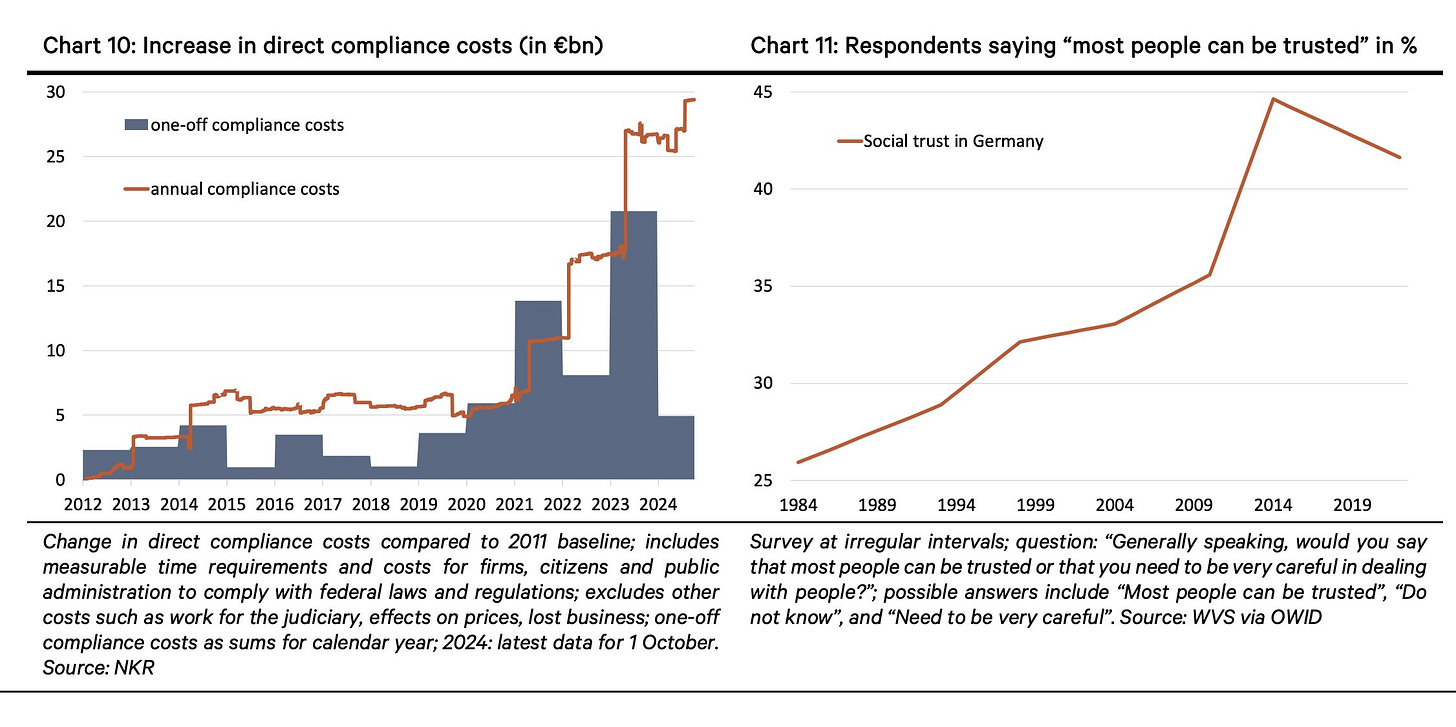

3- En Alemania el exceso de normativa y burocracia sigue ahogando el crecimiento económico. Desde 2011, se han añadido más leyes y reglamentos de los que se han eliminado, lo que ha provocado un aumento de los costes recurrentes de cumplimiento de 30.000 millones de euros (0,7% del PIB) a finales de 2024, la mayor parte de este aumento a partir de 2021. Los costes puntuales para cumplir con los nuevos requisitos de cumplimiento también han aumentado en los últimos años, totalizando 14.000 millones de euros en 2021 y 21.000 millones de euros en 2023, según cálculos de Berenberg Bank. Vía Holger Zschaepitz

Para mañana…

Japón

🌶️🌶️🌶️ Inflación (viernes): Se espera un dato de crecimiento interanual del 2.2%, inferior al dato de 2.5% del mes anterior.

Reino Unido

🌶️ 🌶️ Ventas minoristas (viernes): Se espera un dato de -0.3%, muy inferior al dato de +0.3% del mes pasado.

Europa

🌶️🌶️ PMI Manufacturero y Servicios (viernes): Se espera un dato de 46 para la manufactura y 52 para los servicios.

Estados Unidos

🌶️🌶️ PMI Manufacturero y de servicios (viernes): Se espera un dato de 48.8 para la manufactura y 55.2 para los servicios, en linea con los últimos registrados.

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear