Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con ligeras alzas tras la caída de la semana pasada: S&P 500 +0.39%, Nasdaq 100 +0.71%, Dow Jones -0.13%, y Russell 2000 +0.11%.

Fue un comienzo de semana lento, marcado por la espera de las ganancias de NVIDIA (NVDA), que se publicarán el miércoles después del cierre. Los mercados, ya volátiles, están descontando algunos movimientos notables.

El Nasdaq rompió hoy su racha perdedora de cinco días, mientras que el Dow terminó en rojo. Por su parte, el S&P 500 intentó recuperar los 5900 puntos, pero no lo logró; sin embargo, cerró cerca de esa cifra. El llamado 'Trump Trade' sigue ganando impulso y mantiene sus ganancias posteriores a las elecciones.

Los rendimientos de los bonos del Tesoro volvieron a experimentar altibajos, con el centro de la curva destacándose sobre el resto. El dólar cayó más de un 0.40%, beneficiando al oro, que subió más de un 1% tras una racha de seis días consecutivos a la baja.

Los mercados de criptomonedas estuvieron volátiles, como es habitual, con Bitcoin oscilando entre $89,500 y $92,500. Mientras tanto, los futuros del WTI con vencimiento el próximo mes también registraron un aumento hoy.

El foco…

El desempeño de las compañías de software y de semiconductores ha sido muy dispar en las últimas sesiones:

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,27% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.39%

🔴 Dow Jones -0.13%

🟢 Nasdaq100 +0.71%

🟢 Russell2000 +0.11%

Otros activos

🟢 WTI -0.19%

🔴 XAU/USD +1.90%

🔴 BTC/USD +0.67%

Europa

🔴 German DAX -0.11%

🔴 Stoxx 600 -0.06%

🟢 France's CAC +0.12%

🟢 Spain's Ibex +0.33%

Asia

🔴 Nikkei 225 -1.09%

🟢 Hang Seng +0.77%

🔴 Nifty 50 -0.34%

Divisas

🔴 DXY -0.44% ≈ 105.854

🟢 EUR/USD +0.56%

🟢 USD/JPY +0.24%

🟢 GBP/USD +0.46%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con ligeras alzas tras la caída de la semana pasada: Fue un comienzo de semana lento, marcado por la espera de las ganancias de NVIDIA (NVDA), que se publicarán el miércoles después del cierre. Los mercados, ya volátiles, están descontando algunos movimientos notables.

El Nasdaq rompió hoy su racha perdedora de cinco días, mientras que el Dow terminó en rojo. Por su parte, el S&P 500 intentó recuperar los 5900 puntos, pero no lo logró; sin embargo, cerró cerca de esa cifra.

El llamado 'Trump Trade' sigue ganando impulso y mantiene sus ganancias posteriores a las elecciones.

Renta fija

Los rendimientos de los bonos del Tesoro volvieron a experimentar altibajos, con el centro de la curva destacándose sobre el resto.

Divisas y materias primas

El dólar cayó más de un 0.40%, beneficiando al oro, que subió más de un 1% tras una racha de seis días consecutivos a la baja.

Los mercados de criptomonedas estuvieron volátiles, como es habitual, con Bitcoin oscilando entre $89,500 y $92,500.

Mientras tanto, los futuros del WTI con vencimiento el próximo mes también registraron un aumento hoy.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): Enfrenta desafíos con sus servidores de chips de IA Blackwell, particularmente con problemas de sobrecalentamiento cuando se conectan varias unidades en racks personalizados, según informa The Information.

Super Micro Computer (SMCI): Se espera que presente hoy un plan para su informe anual retrasado, lo que podría ayudarle a evitar la exclusión de la cotización.

Netflix (NFLX): Enfrentó problemas generalizados durante la pelea entre Mike Tyson y Jake Paul, con usuarios reportando fallos al cargar la transmisión, según informa NYT.

Tesla (TSLA): Miembros del equipo de transición del presidente electo Trump han informado a sus asesores que planean hacer de un marco federal para vehículos totalmente autónomos una de las prioridades del Departamento de Transporte.

Liberty Energy (LBRT): El presidente electo Trump nominó al fundador, presidente del consejo, director y CEO de Liberty, Chris Wright, como secretario de Energía de los EE. UU. Wright también es miembro del consejo de Oklo (OKLO).

Spirit Airlines (SAVE): Llega a un acuerdo con los tenedores de bonos para reducir su deuda; se espera que sea excluida de la cotización en la NYSE.

Warner Bros Discovery (WBD): Resolvió una demanda por incumplimiento de contrato con la NBA sobre los derechos televisivos, permitiendo a Warner Bros desarrollar nuevos programas con contenido de la NBA tanto en los EE. UU. como en el extranjero, según informa WSJ.

Moderna (MRNA): Mejorada en HSBC; señalaron que si los productos clave de la cartera actual de Moderna logran lanzarse con éxito y disminuye la presión por las recomendaciones de la vacuna contra el RSV, la acción podría tener un atractivo potencial alcista.

CVS Health (CVS): Mejorada en Wells Fargo; creen que las consecuencias negativas de las estrategias agresivas de crecimiento en Aetna probablemente han alcanzado su punto máximo, creando una oportunidad de inversión atractiva.

IBM (IBM), AMD (AMD): Anunciaron una colaboración para implementar los aceleradores AMD Instinct MI300X como un servicio en IBM Cloud.

Boeing (BA): Despedirá a 2,199 trabajadores en el estado de Washington.

Henry Schein (HSIC): El inversor activista Ananym Capital presiona para realizar cambios en Henry Schein, según fuentes de Reuters; Ananym busca una renovación del consejo, un plan de sucesión para el CEO y una revisión de alternativas para el negocio de distribución médica.

El presidente electo de los EE. UU., Trump, se reunirá en privado con el CEO de Coinbase (COIN), Brian Armstrong, según informa WSJ.

Trump & Media Technology (DJT): Está en conversaciones avanzadas para comprar Bakkt Holdings (BKKT), según informa FT.

En la sesión europea…

Resumen de sesión

LLas acciones europeas comenzaron la semana con una nota negativa, afectadas por caídas en el sector inmobiliario, mientras los inversores analizaban los discursos de los responsables del Banco Central Europeo para evaluar la futura dirección de las tasas de interés.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una baja del 0.1% a 502.61 puntos. En contraste, el índice británico FTSE 100 (.FTSE) subió un 0.5%, superando a sus pares.

El STOXX 600 registró el viernes su primera racha de cuatro semanas consecutivas a la baja en 2 años y medio, presionado por resultados decepcionantes, un aumento en los rendimientos de los bonos del Tesoro y preocupaciones sobre el impacto de las políticas del presidente electo de EE. UU., Donald Trump.

El sector inmobiliario, sensible a las tasas de interés (.SX86P), lideró las caídas sectoriales este lunes, mientras que las acciones tecnológicas europeas (.SX8P) retrocedieron un 0.4% antes de los resultados trimestrales de Nvidia (NVDA.O), que se publicarán el miércoles.

Por otro lado, las acciones del sector energético (.SXEP) ganaron un 0.8%, impulsadas por el aumento de más del 2% en los precios del petróleo tras la noticia de la interrupción de la producción en el gigantesco campo petrolífero Johan Sverdrup en Noruega, sumándose a las ganancias previas relacionadas con la guerra entre Rusia y Ucrania. El sector de recursos básicos (.SXPP) fue el mejor desempeño del día, subiendo un 0.6% gracias a un ligero aumento en los precios del cobre.

Los inversores también esperaban un discurso de la presidenta Christine Lagarde, previsto para las 17:30 GMT. Además, se publicarán el martes las cifras del índice de precios al consumidor de la zona euro para octubre, y el viernes los datos preliminares de los PMIs de noviembre.

“Hoy fue un día bastante aburrido. No hubo un catalizador fresco que impulsara el comercio. Los mercados están en ese modo de espera y observación, consolidándose tras la caída de la semana pasada”, comentó Fiona Cincotta, analista de mercados sénior en City Index. “El polvo se ha asentado tras las elecciones. La atención está empezando a volver a los datos económicos”, agregó.

Dos altos responsables del Banco Central Europeo señalaron que estaban más preocupados por el daño que los nuevos aranceles comerciales de EE. UU. podrían causar al crecimiento económico de la zona euro, que por su impacto en la inflación. El miembro del BCE Yannis Stournar mencionó que un recorte de un cuarto de punto en las tasas antes de fin de año sería razonable.

Algunos comentarios de acciones

Melrose Industries (MRON.L) subió un 7.6% tras informar un aumento del 7% en los ingresos durante los cuatro meses que terminaron el 31 de octubre.

Bavarian Nordic (BAVA.CO) ganó un 9.6% tras caer un 17% el viernes.

Fugro (FUGR.AS) aumentó un 5.9% después de que la empresa de servicios geotécnicos anunciara un programa de recompra de acciones de 50 millones de euros (52.72 millones de dólares).

En la sesión asíatica…

Las acciones asiáticas perdieron las ganancias iniciales, ya que los avances en China desaparecieron mientras los inversores evaluaban la posibilidad de más medidas de estímulo. El índice MSCI Asia Pacific retrocedió un 0.1%, con TSMC y SK Hynix entre los principales perdedores. El índice CSI 300 de China cayó un 0.5%, mientras que el índice de referencia japonés descendió a su nivel más bajo en casi dos semanas. Las acciones en Taiwán también retrocedieron, mientras que las acciones surcoreanas registraron su mayor aumento en aproximadamente dos meses, impulsadas por un alza de más del 5% en los títulos de Samsung el lunes, tras el anuncio de un plan de recompra de acciones por 7,200 millones de dólares, el primero desde 2017, diseñado para impulsar el valor de sus acciones, que la semana pasada alcanzaron mínimos de cuatro años.

Los inversores esperan ver si las autoridades chinas están dispuestas a implementar más medidas de estímulo, mientras la amenaza de aranceles del presidente electo Donald Trump pesa sobre el sentimiento de la región. Las acciones de empresas estatales chinas recibieron un impulso el lunes después de que el regulador de valores del país emitiera una directriz de apoyo, instándolas a desarrollar planes claros y ejecutables para aumentar su valoración.

Eventos relevantes de la jornada

Previo a los resultados de Nvidia

Antes del informe de resultados de Nvidia, que se publicará el miércoles después del cierre del mercado, un nuevo reporte de The Information revela que la empresa ha solicitado a sus proveedores rediseñar los racks para las nuevas tarjetas gráficas Blackwell con el fin de abordar problemas de sobrecalentamiento.

En agosto, Bloomberg informó que la esperada serie Blackwell de chips de inteligencia artificial de Nvidia enfrentó "dificultades técnicas", lo que resalta los crecientes desafíos para satisfacer la demanda de GPUs de IA por parte de sus clientes.

Más detalles de The Information:

Ahora, algunos grandes clientes están preocupados. Aunque Nvidia suele realizar cambios en el diseño de sus servidores antes del lanzamiento, las modificaciones en los racks Blackwell han llegado tarde en el proceso de producción, según varios clientes y proveedores. Sin embargo, Nvidia podría aún entregar los racks a sus clientes para finales de la primera mitad del próximo año, cumpliendo con su cronograma original, ya que no ha notificado oficialmente un retraso.

Meta Platforms, xAI de Elon Musk, y Microsoft son algunos de los mayores clientes de Nvidia. El próximo año (probablemente en la segunda mitad), Nvidia entregará los nuevos racks Blackwell a centros de datos.

JPM sobre los resultados de Nvidia (20 de noviembre)

Los resultados de Nvidia esta semana serán el catalizador más importante relacionado con la inteligencia artificial hasta fin de año. El índice SOX ha caído un 17% desde su pico de julio, ya que hemos visto a los inversores rotar fuera del sector hacia valores cíclicos o de mediana/pequeña capitalización.

Los resultados de Nvidia de esta semana devolverán la atención a las perspectivas de los semiconductores.

Sentimiento: Las expectativas son, con razón, muy altas debido al lanzamiento de Blackwell, con comentarios muy optimistas por parte de clientes de CSP (proveedores de servicios en la nube) y con el suministro de GPU como una limitación para el crecimiento. Los envíos de Hopper (especialmente el H200) también se mantienen fuertes y probablemente continuarán así el próximo año. Los inversores parecen tener una visión más matizada sobre la irregularidad en torno al lanzamiento de Blackwell, pero las expectativas para el año fiscal 2026 se han vuelto bastante optimistas, lo que genera preocupación en las conversaciones. Por estas dos razones, los comentarios de Jensen en la llamada serán particularmente importantes para ajustar las expectativas (o no). Otras preocupaciones que pesan sobre los inversores (y donde los comentarios serán útiles) incluyen los márgenes de Blackwell al inicio del lanzamiento (y cómo considerar los ingresos no relacionados con GPU), la “competencia” de ASIC personalizados y las inquietudes sobre el posible estancamiento de los modelos.

Puntaje de Posicionamiento (1 = máximo corto/infraponderado, 10 = máximo largo/sobreponderado): 9

Perspectiva del mercado: A diferencia del trimestre pasado, mis expectativas para este trimestre, según las encuestas, están más alineadas con el consenso (ingresos del 3T fiscal de $34,500 millones frente al consenso de $34,600 millones, aún $2,000 millones por encima de la guía, y un BPA de $0.79 frente al consenso de $0.74). Sin embargo, nuevamente, las expectativas para el próximo trimestre están muy por encima del consenso (guía de ingresos del 4T fiscal de $38,800 millones frente al consenso de $36,600 millones), lo que es una preocupación particular dado que gran parte del alza depende de los envíos de Blackwell en un aumento extremadamente pronunciado (es decir, una gran volatilidad en los resultados). En cuanto al próximo año, nuestra encuesta revela expectativas de unos asombrosos ~$210,000 millones en ingresos, y (solo basándonos en discusiones) un BPA de $5 parece ser el consenso.

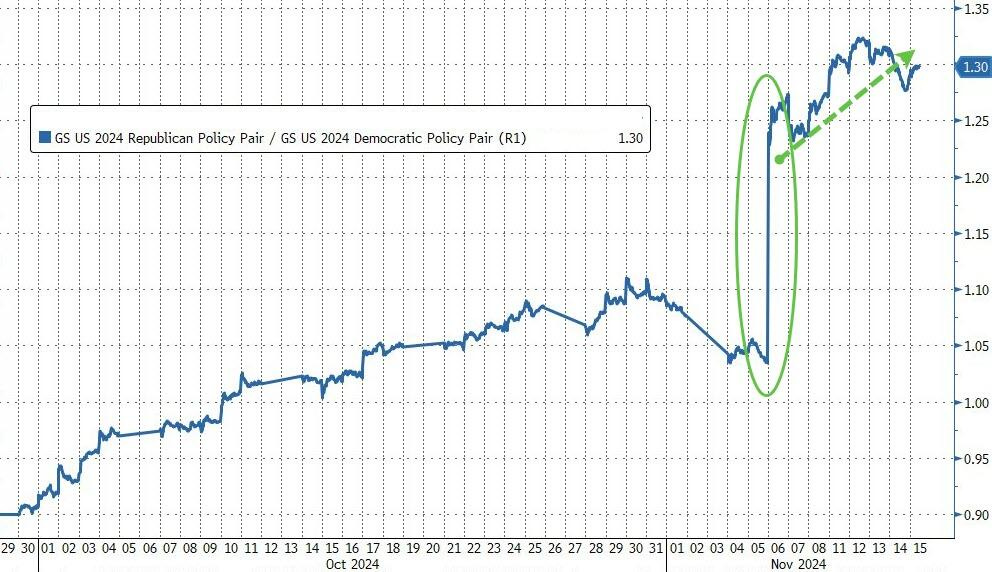

Pese a la caída de la semana pasada en los ínidces… El “Trump Trade” sigue con fuerza:

Y el S&P500 está registrando el segundo mejor año del siglo:

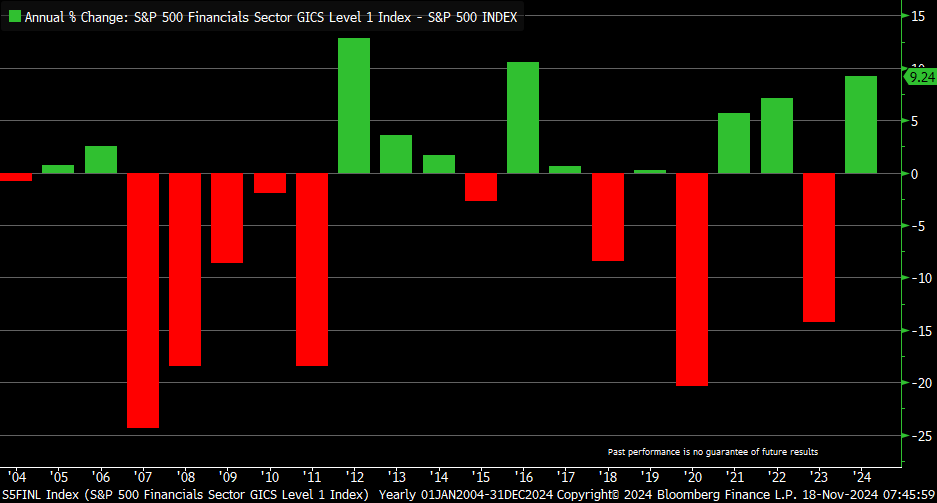

El sector financiero vive su mejor año frente al S&P 500 desde 2016

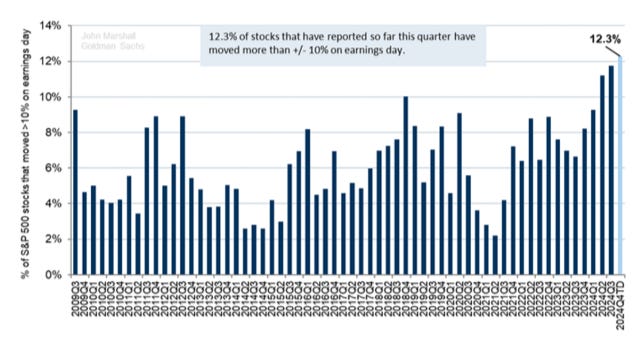

Durante la presente temporada de resultados, el 12% de las empresas del S&P 500 han experimentado movimientos superiores al ±10% en el día de publicación de sus resultados. Este porcentaje es el más alto registrado en los últimos 15 años. Aunque los eventos de resultados siempre han sido cruciales para las rentabilidades a largo plazo de las acciones, en el último año han cobrado una importancia aún mayor.

La semana pasada fue difícil para el sector tecnológico, ya que el Nasdaq tuvo un récord de 0-5, la primera vez en 5 años y una de las 36 semanas sin goles del NDX en los últimos 10 años.

Una discusión rápida sobre una curiosa divergencia entre Semiconductores y empresas de Software:

Software: ¿por qué la fortaleza? Al menos en la primera mitad de la semana pasada, el movimiento estuvo mayormente impulsado por:

Resultados mejores de lo esperado (NOW, TEAM, SAP, TWLO, etc.) – además, se puede mencionar una llamada optimista que GIR organizó con Repvue.

El movimiento del extremo derecho en las tasas de interés aún no se ha materializado por completo (el rendimiento del bono a 10 años no rompió el nivel del 4,5% ... por ahora (!!)).

Este sector está compuesto en gran parte por empresas cíclicas domésticas, sin exposición a China ni a aranceles (agrega el efecto positivo del segmento de pequeñas y medianas empresas, además del aislamiento frente a incertidumbres recientes en políticas).

Algo de optimismo sobre que la IA podría “subir en la pila” hacia la capa de aplicaciones en 2025 (el año de los agentes y asistentes).

Posicionamiento aún más limpio: hacia mediados de semana, el FOMO en este grupo realmente creció y se sintió como si algunos inversores pasaran de comprar por ideas o fundamentos a comprar simplemente 'gráficos' (piensa en una búsqueda táctica en nombres de consumo o tipos como WDAY).

Semiconductores: ¿por qué la debilidad?

Sentimiento cíclico global (excluyendo EE.UU.) más débil tras las elecciones (piensa en aranceles, movimientos del dólar, etc.) – esto se refleja en los Semiconductores Analógicos (MCHP, STM, etc.) frente a los cíclicos domésticos (ver gráfico más abajo).

Fluctuaciones en el sentimiento sobre GenAI (resultados mixtos de ANET, debates continuos sobre 'escalabilidad', movimiento “hacia arriba en la pila”, silicio personalizado vs estándar, etc.).

Debilidad mayor a la esperada en segmentos no relacionados con centros de datos (automóviles no chinos, PC, smartphones, industriales), especialmente hacia el 1T.

Dinámicas ‘rotacionales’ / incertidumbre geopolítica con China.

Haciendo doble clic en el ángulo cíclico (punto 1 arriba), una tendencia que me ha llamado la atención últimamente es la “prima” que el mercado está otorgando al crecimiento cíclico doméstico (en lugar del crecimiento cíclico global). Aunque hay matices, este gráfico de los Transportes en EE.UU. (camioneros, trenes, aerolíneas ... todos con un sesgo muy doméstico) frente a los Semiconductores Analógicos (inherentemente “globales” en sus mercados finales) es revelador. Refleja cómo el mercado está ‘degradando’ las expectativas de crecimiento global, mientras mejora las expectativas de crecimiento en EE.UU.

¿A qué se debe la correción hay margen para seguir al alza?

Lo cierto es que sí, con permiso de los cotalizadores clave: Rendimientos y Resultados de Nvidia.

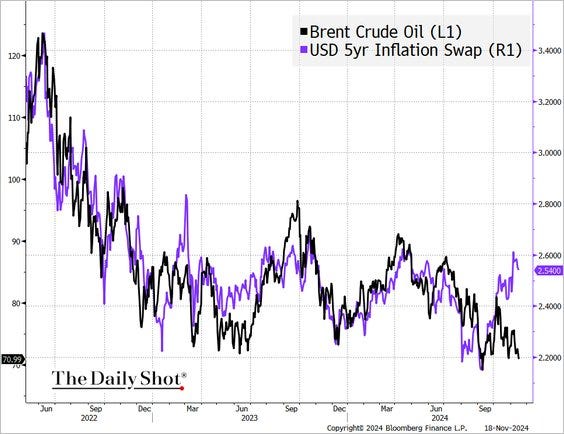

Por cierto, del segundo ya hemos hablado, y sobre el primero… Es raro el salto de las estimaciones de inflación sin salto en los precios del petróleo:

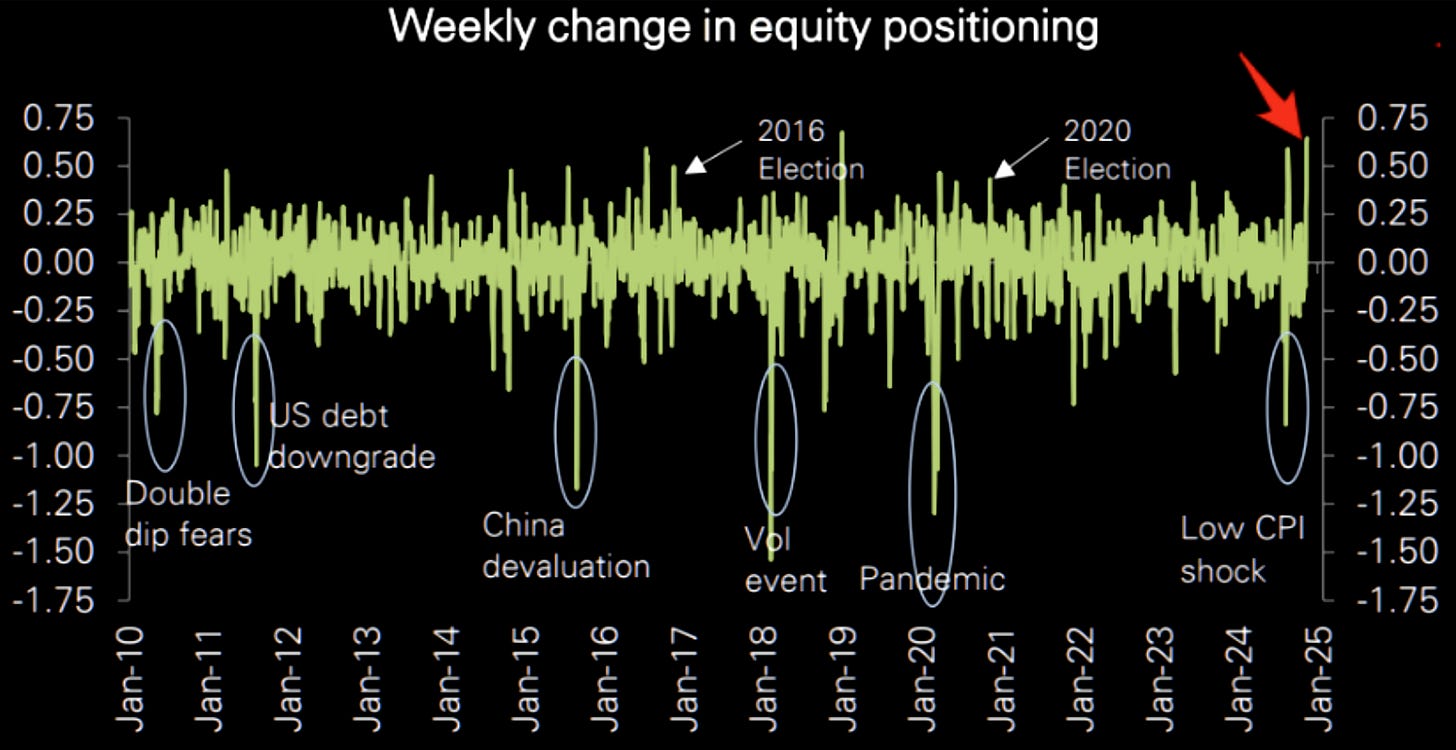

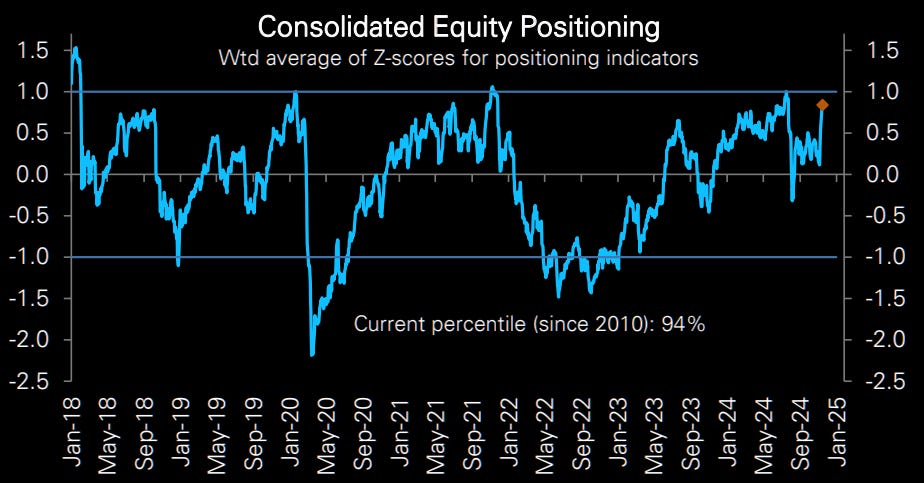

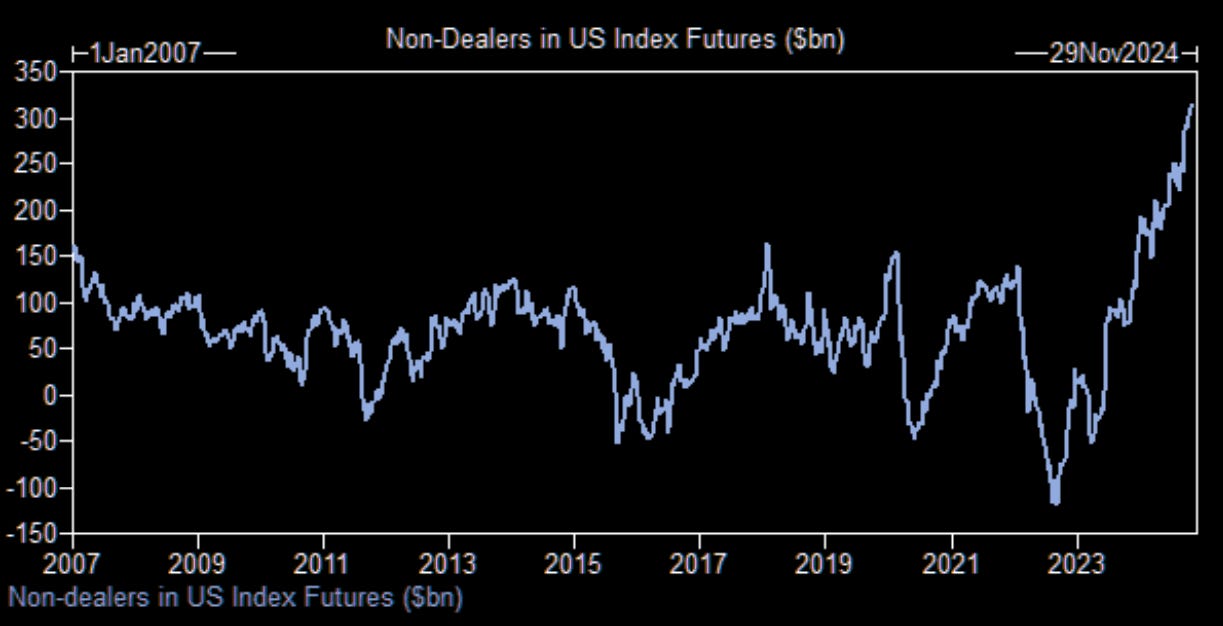

Al margen de estacionalidad y recompras… El posicionamiento ha aumentado considerablemente en las última semana:

DB escribe: "El movimiento de posicionamiento posterior a las elecciones fue el mayor salto semanal en posicionamiento registrado en nuestros datos desde 2010".

El posicionamiento de renta variable consolidada se encuentra en niveles bastante elevados estos días.

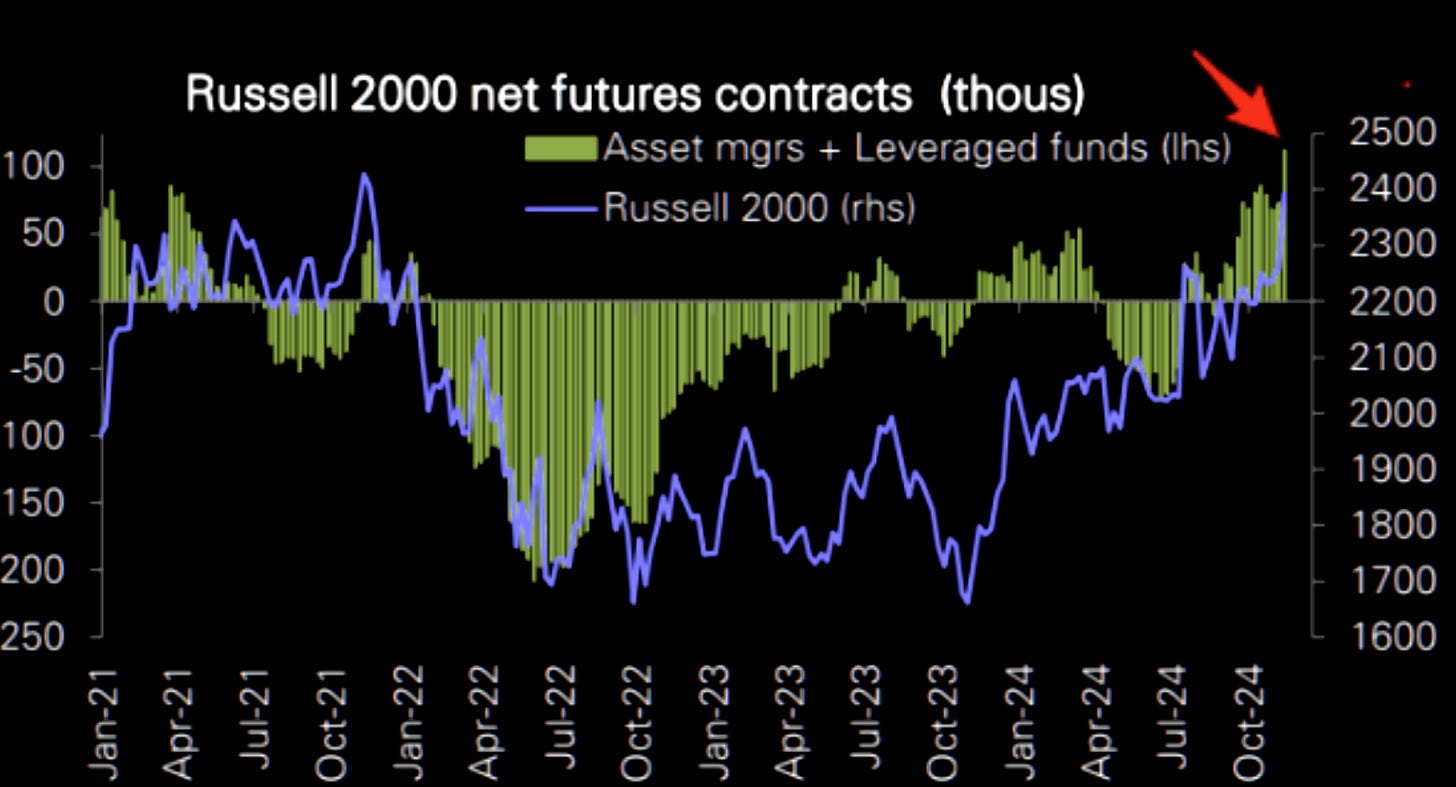

Los inversores han "subido" el precio del Russell.

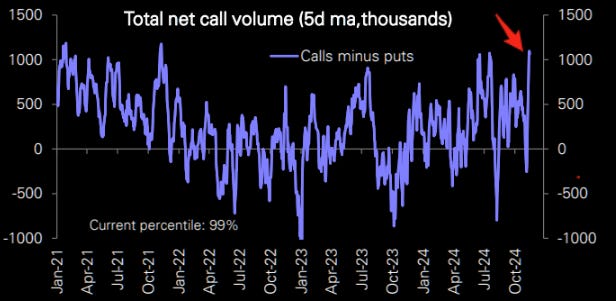

La tendencia larga sistemática en nuevos máximos recientes...

Total de llamadas netas (promedio móvil de 5 días) en nuevos máximos recientes...

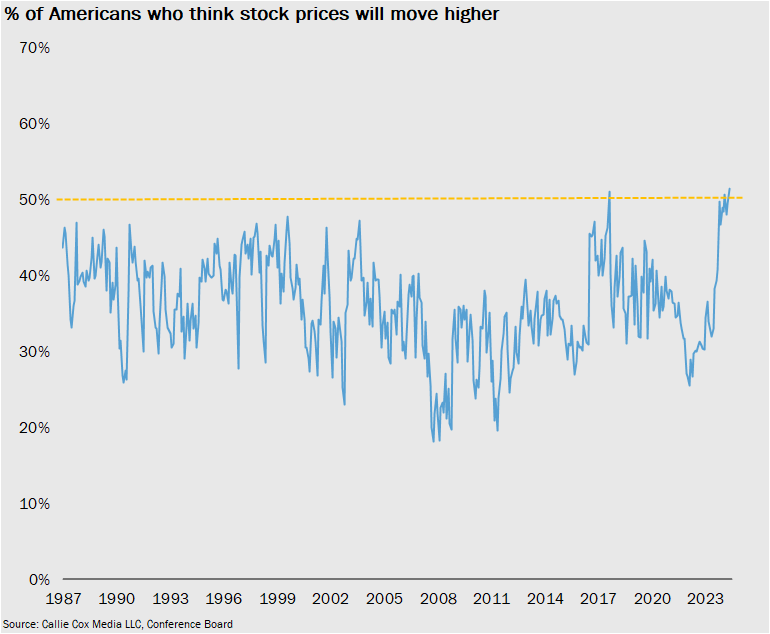

Todo está alineado… El gran riesgo es eso… Qué todo el mundo confía en que se vaya a dar… El optimismo de cara a los próximos 12 meses es muy muy elevado:

El posicionamiento de futuros es muy muy elevado… Cómo lleva siendolo todo el año:

Spotgamma: Las volatilidades implícitas subieron notablemente tras la caída del viernes. Esperamos que estas volatilidades bajen si los precios de las acciones se estabilizan hoy. Si hay estabilidad al inicio de la sesión, creemos que el SPX podría volver a subir hacia los 5,900 hoy.

Después del OPEX, los 5,900 son el nivel clave, actuando como soporte/resistencia principal (o “pivote”). Por eso, nuestra estrategia actualizada a largo plazo es:

•Riesgo-on: Si el SPX supera los 5,900.

•Neutral: Entre 5,800 y 5,900.

•Riesgo-off: Si el SPX baja de 5,800.

Mirando hacia atrás, nuestra perspectiva bajista fue “riesgo off” en una ruptura por debajo de los 5,900. El problema con esta visión es la falta de posicionamiento en puts por debajo de 5,900, lo que puede limitar la volatilidad a la baja. Esa falta de “combustible bajista” puede generar trampas para osos.

Definitivamente hubo una caída sólida desde 5,900 hasta 5,850 el viernes, pero los traders parecen haber respondido a esa baja vendiendo puts del SPX. Esto está proporcionando a los dealers un gamma positivo en la parte baja. Esto sugiere que los dealers están comprando levemente en las caídas y que simplemente no hay un combustible bajista significativo. Para que eso cambie, necesitamos un catalizador, siendo NVDA el más obvio (20/11 informe de resultados).

SpotGamma

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

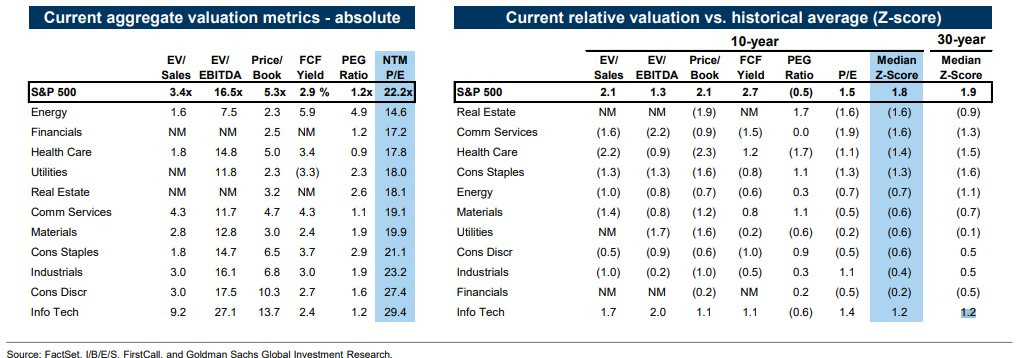

1- Valoraciones sectoriales del S&P 500... índice a 22,2x ganancias

2- El oro cerró el viernes a la baja por sexto día consecutivo, igualando la racha perdedora más larga desde septiembre de 2023, cuando el oro cotizó por última vez por debajo de los 2000 dólares, y alcanzó niveles extremadamente de sobreventa como ahora, en medio de un aumento continuo de los rendimientos y del dólar.

Para mañana…

Estados Unidos

🌶️ Permisos de construcción (martes): Se espera un dato de 1.425M, superior a las 1.440M.

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear