Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.86%

🔴 Dow Jones -0.90%

🔴 Nasdaq100 -2.44%

🔴 Russell2000 -1.63%

Otros activos

🟢 WTI +2.02%

🔴 XAU/USD -1.56%

🔴 BTC/USD -2.84%

Europa

🔴 German DAX -0.93%

🔴 Stoxx 600 -1.20%

🔴 France's CAC -1.05%

🔴 Spain's Ibex -0.36%

Asia

🔴 Nikkei 225 -2.05%

🔴 Hang Seng -0.31%

🔴 Nifty 50 -0.56%

Divisas

🔴 DXY -0.18% ≈ 103.609

🟢 EUR/USD +0.26%

🔴 USD/JPY -0.90%

🔴 GBP/USD -0.49%

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,37% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

En el informe completo de hoy…

Eventos relevantes de la jornada

Decisión de tipos del BOJ

El BoJ mantuvo su tasa de política a corto plazo sin cambios en el 0,25%, como se esperaba, a través de una decisión unánime y dijo que llevará a cabo la política monetaria desde la perspectiva de lograr de manera sostenible y estable el objetivo de precios del 2%, al tiempo que afirmó que dado que las tasas de interés reales están en niveles muy bajos, el BoJ continuará aumentando la tasa de política si la economía y los precios se mueven en línea con su pronóstico.

El BoJ dijo que la economía de Japón se está recuperando moderadamente, aunque se observan algunas debilidades y es probable que la inflación subyacente al consumidor se encuentre en un nivel generalmente consistente con el objetivo del 2% en la segunda mitad del período de proyección hasta el año fiscal 2026.

El BoJ también afirmó que los riesgos para los precios están sesgados al alza para el año fiscal 2025 y señaló que la incertidumbre en torno a la economía y los precios de Japón sigue siendo alta.

Además, debe estar atento a los movimientos del mercado financiero y cambiario y su impacto en la economía y los precios, así como examinar los desarrollos económicos de EE. UU. y del extranjero, mientras que agregó que las condiciones financieras siguen siendo acomodaticias y mantuvo en gran medida sus pronósticos en el Informe de Perspectivas.

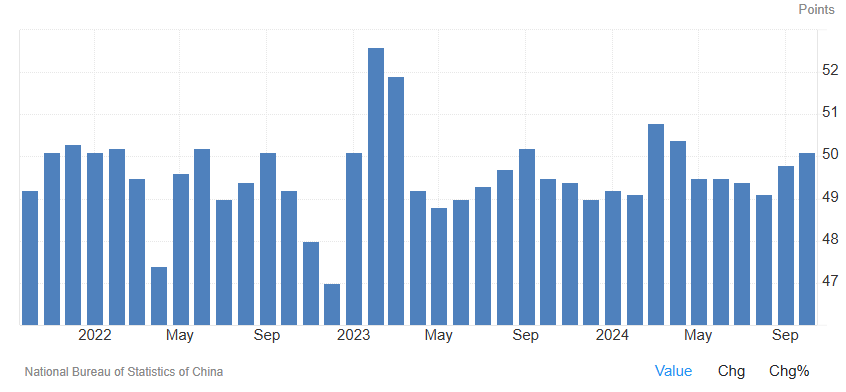

Datos de PMI de China

En China, los principales índices tuvieron un comportamiento mixto, respaldados por la fortaleza de los bancos chinos después de que los 4 Grandes registraran un crecimiento de las ganancias, y limitados después de los datos mixtos del PMI:

El PMI de manufactura oficial del NBS en China aumentó a 50.1 en octubre de 2024, frente al 49.8 de septiembre y ligeramente por encima de las expectativas del mercado de 50.

Esto marca la primera expansión en la actividad fabril desde abril, ya que la producción creció por segundo mes consecutivo, alcanzando su nivel más alto en seis meses (52.0 vs. 51.2 en septiembre), en medio de medidas de estímulo.

En cuanto a los precios, los precios de los insumos aumentaron por primera vez en cuatro meses y al ritmo más rápido desde mayo (53.4 vs. 45.1), mientras que los precios de salida registraron la menor disminución en cinco meses (49.9 vs. 44.0).

Finalmente, la confianza empresarial mejoró hasta un máximo de cuatro meses (54.0 vs. 52.0). Sin embargo...

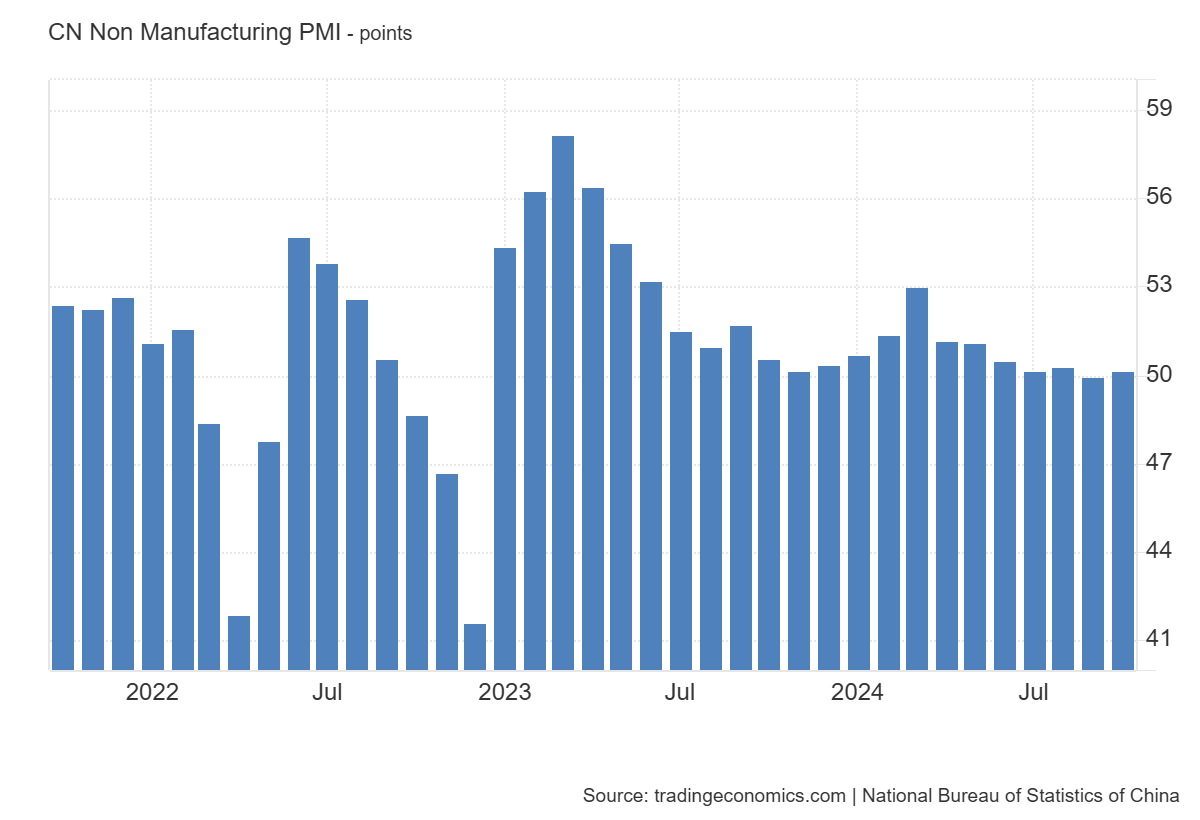

El PMI oficial no manufacturero del NBS en China subió a 50.2 en septiembre de 2024 desde 50.0 en el mes anterior, estuvo por debajo de las expectativas del mercado de 50.4.

En cuanto a los precios, los costos de insumos aumentaron por primera vez en tres meses (50.6 vs. 48.2), mientras que la caída en los precios de venta se moderó (48.5 vs. 46.1).

Finalmente, la confianza alcanzó un máximo de tres meses, subiendo a 56.1 desde 54.4 en agosto.

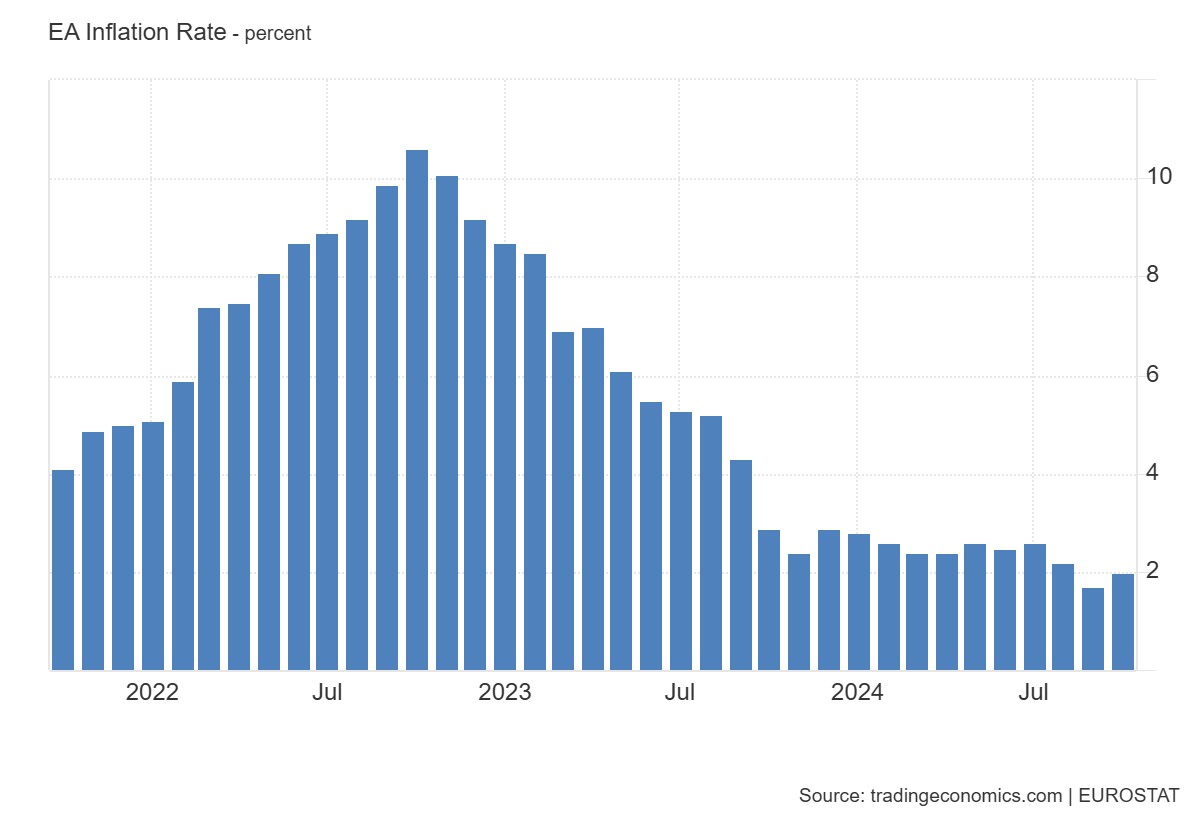

Inflación en la Eurozona

La tasa de inflación anual de la zona euro se creció al 2% en octubre de 2024, frente al 1.7% de septiembre, que había sido el nivel más bajo desde abril de 2021, y ligeramente por encima de las previsiones del 1.9%, según estimaciones preliminares.

Este aumento de fin de año era en gran medida esperado debido a efectos de base, ya que las fuertes caídas en los precios de la energía del año pasado ya no se consideran en las tasas anuales.

Comprando ya 12 meses atrás con datos inferiores al 3%, podríamos decir que ya está claramente estabilizada la tasa.

En octubre, el costo de la energía cayó a un ritmo más lento (-4.6% vs. -6.1%) y los precios subieron más rápidamente en alimentos, alcohol y tabaco (2.9% vs. 2.4%) y bienes industriales no energéticos (0.5% vs. 0.4%). Por otro lado, la inflación en servicios se mantuvo en 3.9%.

Mientras tanto, la tasa de inflación subyacente anual, que excluye los precios de la energía, alimentos, alcohol y tabaco, se mantuvo sin cambios en 2.7%, el nivel más bajo desde febrero de 2022, pero por encima de las previsiones del 2.6%.

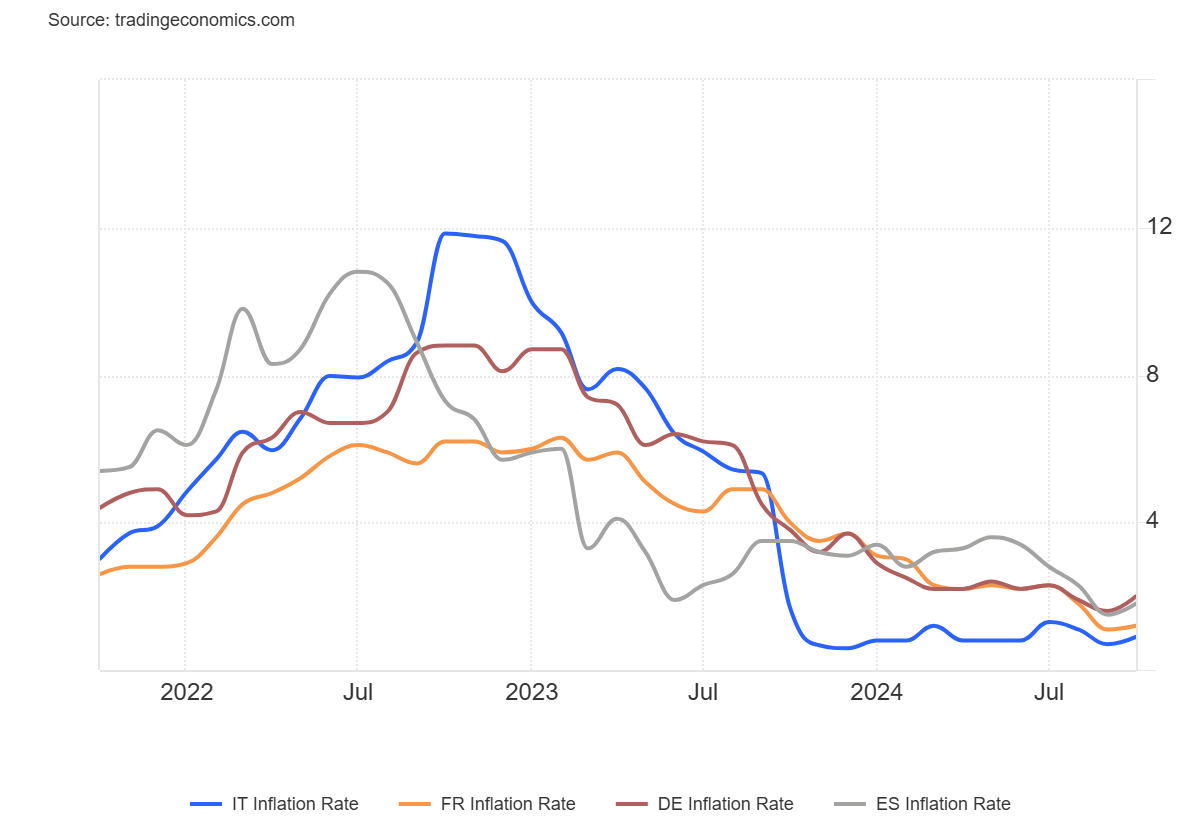

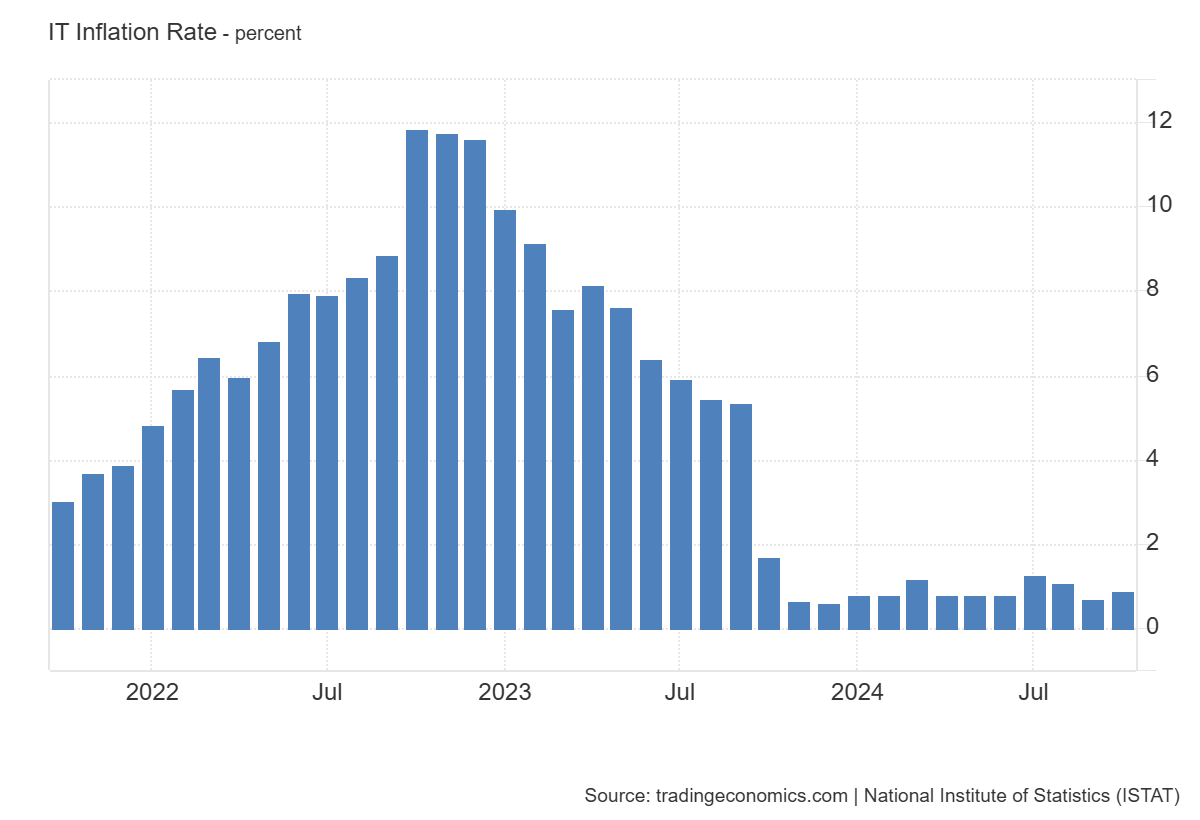

Explicando un poco el fenómeno de inflación baja de Italia.. Derivado deñ efecto base en la inflación energética.

Unos precios de la energía disparados en una Italia que dependía bastante del gas ruso llevaron al IPC general a un máximo del 11,9% interanual en octubre de 2022, el dato más alto desde marzo de 1984. En noviembre del año pasado el dato fue del 11,8% y en diciembre del 11,6%, lo que ayuda a explicar las lecturas que se están viendo ahora, una vez que los precios de la energía se han moderado y los gobiernos han aprobado programas de apoyo. - Economista en noviembre de 2023

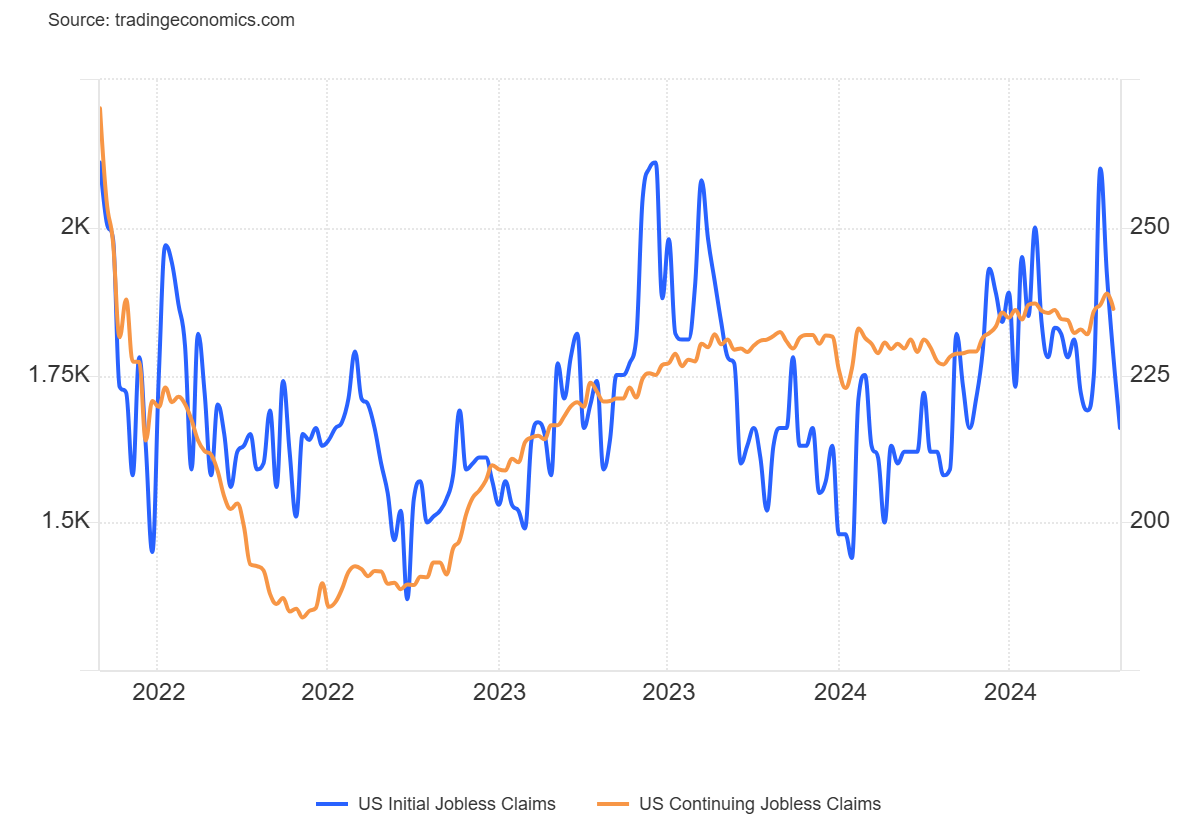

Peticiones de desempleo semanales

El número de personas que solicitaron beneficios de desempleo en Estados Unidos disminuyó en 12,000 con respecto a la semana anterior, alcanzando las 216,000 en el período que finalizó el 26 de octubre, un nivel similar al de mediados de mayo de este año y muy por debajo de las expectativas del mercado de 230,000.

Las solicitudes continuas de desempleo en Estados Unidos, consideradas un indicador del número de personas que reciben beneficios de desempleo, cayeron a 1,862 mil en la semana que terminó el 19 de octubre de 2024, en comparación con las 1,888 mil de la semana anterior, que fue revisada a la baja, y bastante por debajo de las previsiones de 1,890 mil.

El promedio móvil de peticiones iniciales de 4 semanas para las solicitudes iniciales de desempleo en Estados Unidos, que excluye la volatilidad semanal, cayó a 236.5K.

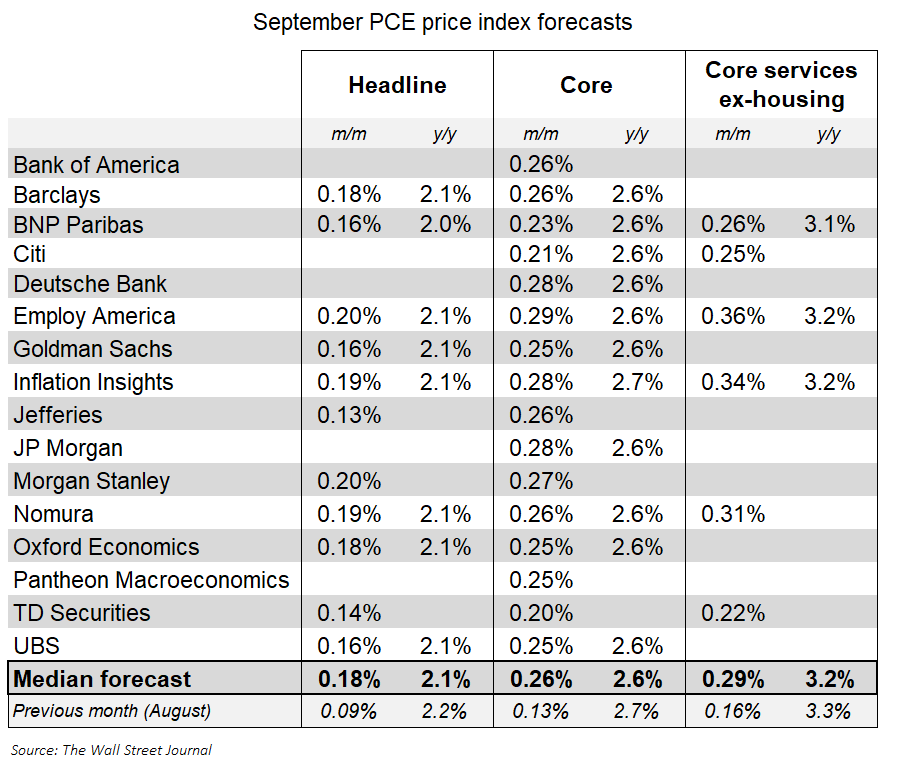

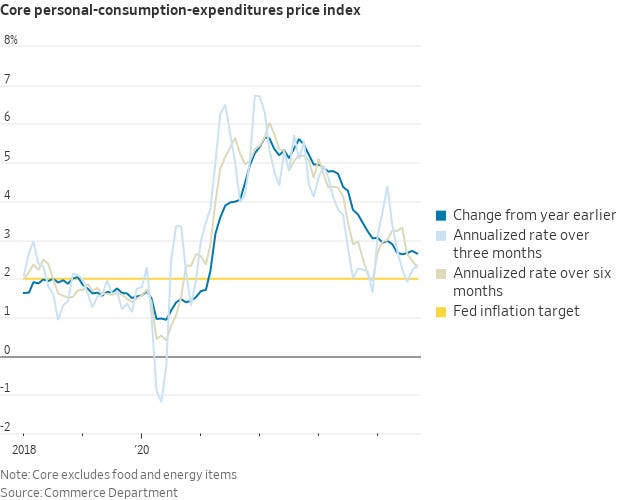

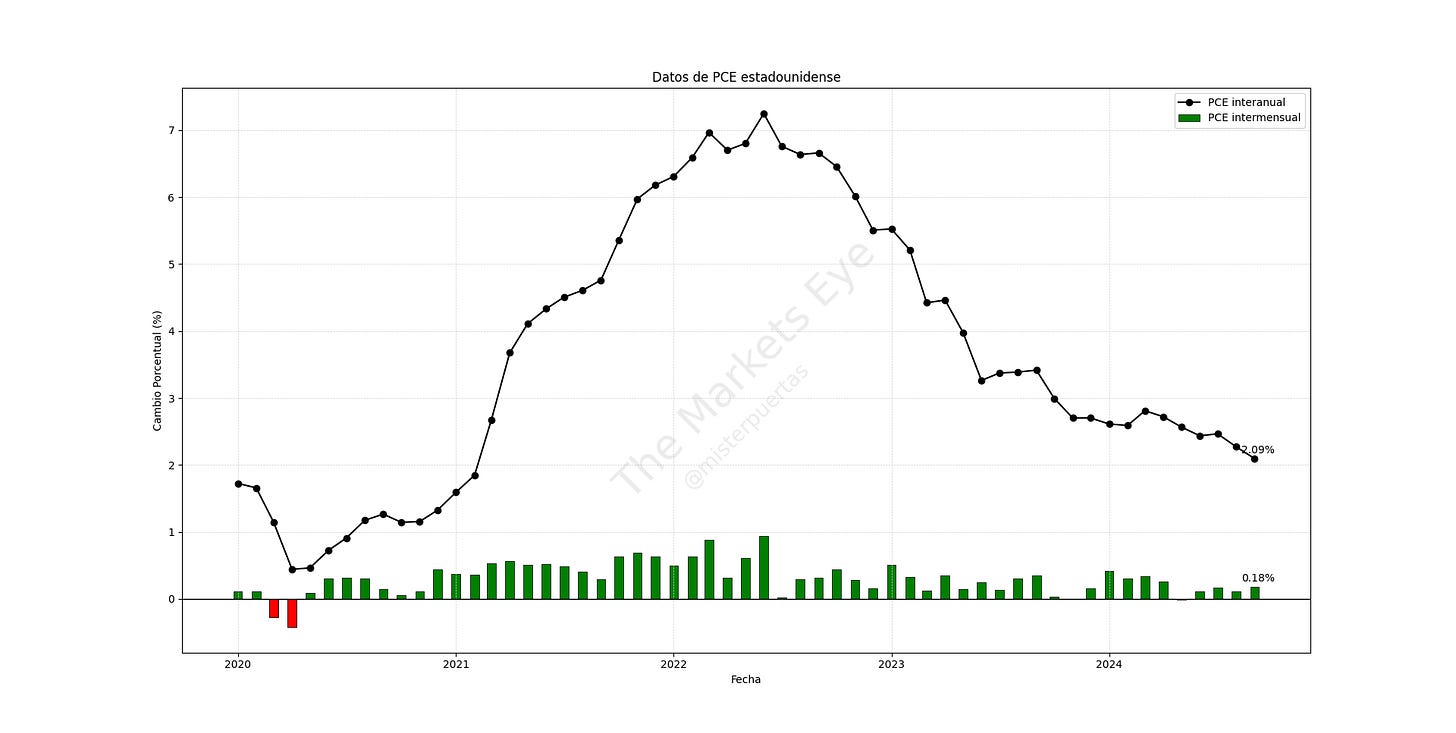

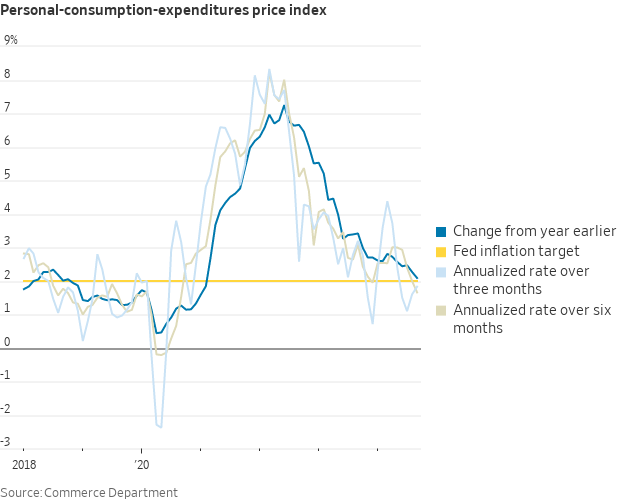

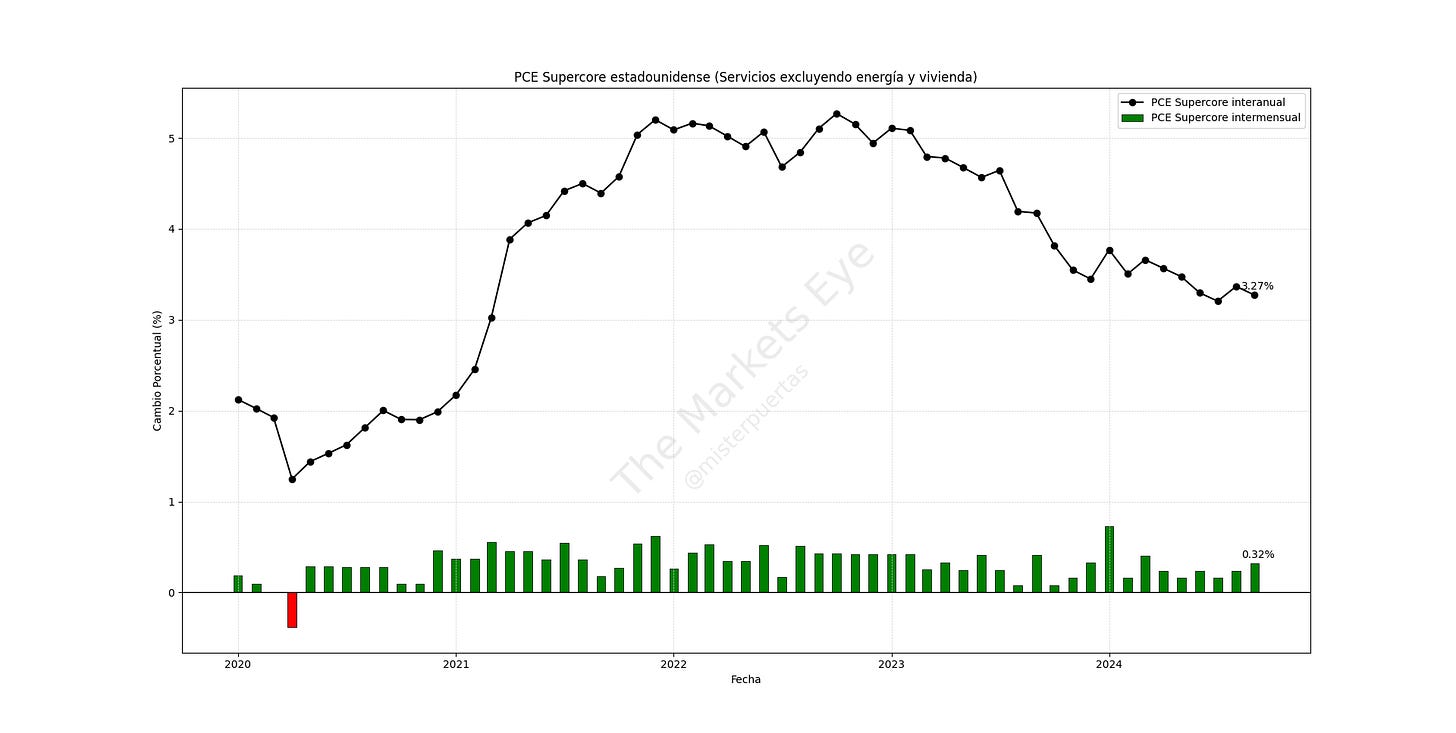

PCE Estados Unidos

Las previsiones correspondientes a septiembre:

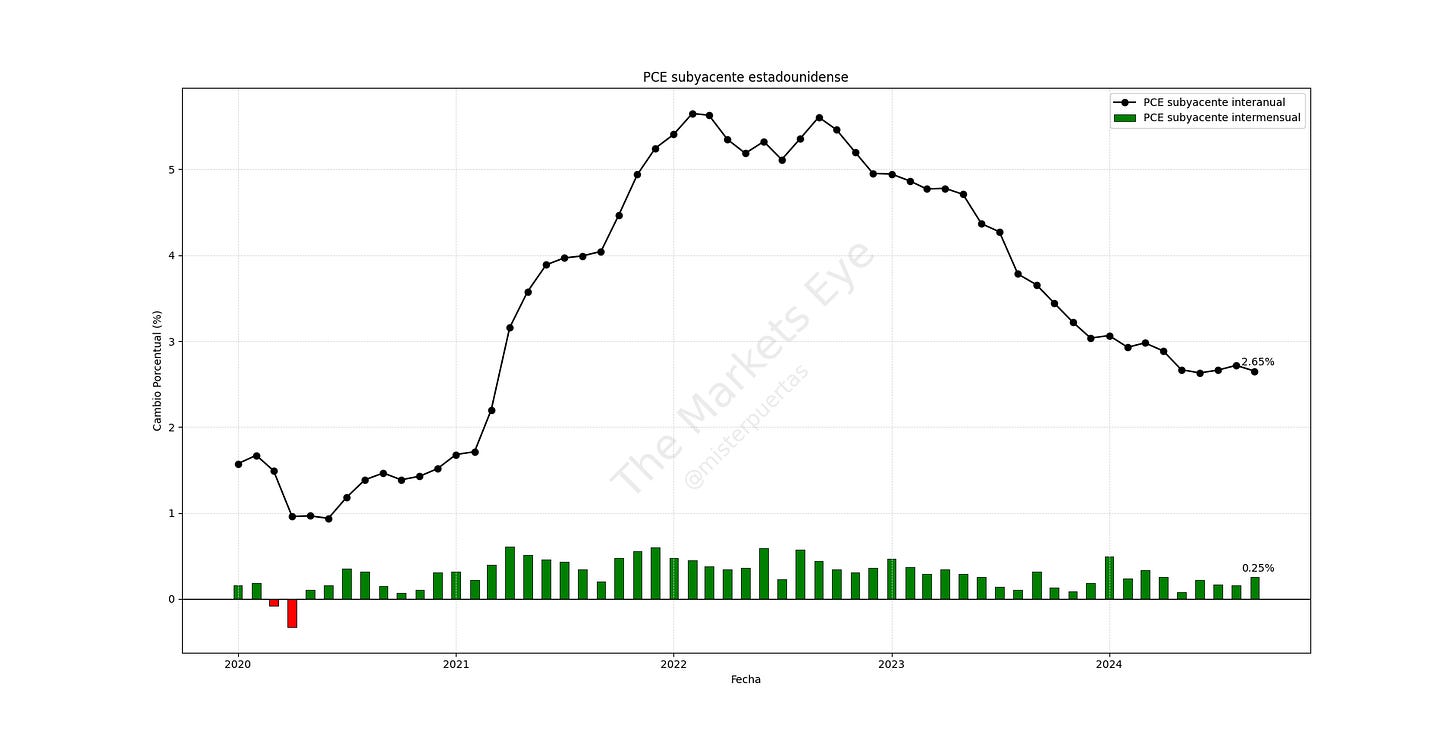

El PCE subaycente, registró un aumento intermensual del +0.256%, redondeado a +0.3%, en línea con las expectativas del 0.3%.

Este aumento fue el mayor en 5 meses.

Esto dejó una tasa de crecimiento interanual del +2.65%, redondeado al +2,7% frente al +2,6% esperado, similar al aumento del 2,7% de agosto.

Las tasas anualizadas a 3 y 6 meses fueron ambas del 2.3%.

El PCE general aumentó intermensualmente un +0.18%, redondeado al +0,2%, en línea con las expectativas.

El dato interanual se situó en el 2.09%, redondeado al 2.10%, su nivel más bajo desde febrero de 2021, desde una revisión al alza del 2.3% en el mes anterior.

Las tasas anualizadas a 3 meses y 6 meses fueron del 1.8% y 1.7%, respectivamente.

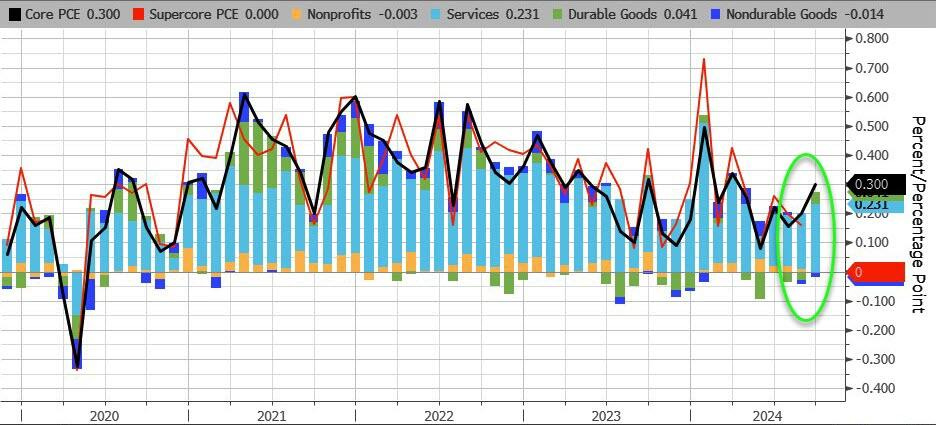

En términos mensuales, observando el detalle, el PCE parece estar acelerándose con el repunte de los costos de los bienes, que han estado en deflación durante el último año.

Mientras que la inflación de servicios sigue siendo pegajosa: el llamado SuperCore PCE (Services Ex-Shelter) subió un 0,32% intermensual, dejando la variación interanual 'rígida' en torno al 3,2%.

¿Es preocupante este repunte? Lo más importante es la tendencia, la verdad que los datos ajustados a dos décimas han estado muy en línea con lo esperado, por lo que no ha habido ningúna sorpresa respecto a los datos de IPC e IPP.

Un dato no cambia la tendencia, que parece buena, aunque la inflación de servicios será lo más dificil de que vuelva al objetivo rápidamente.

Los rendimientos de los bonos fueron al alza tras este dato y el paro semanal, pero el rendimiento de la letra a 3 meses sigue sin cambios y descontando una bajada de 25pb en noviembre.

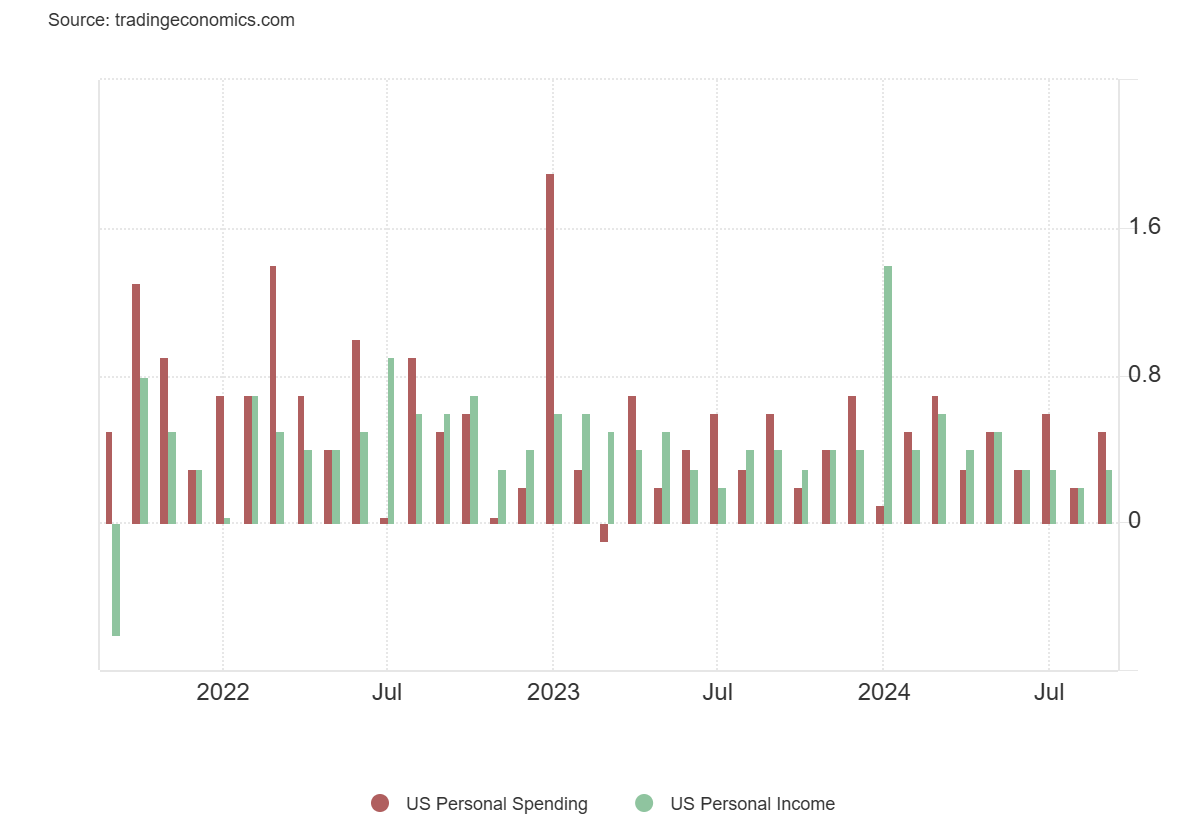

La renta personal estadounidense aumentó un 0,3% respecto al mes anterior, hasta los 24,948 billones de dólares, en septiembre de 2024, en línea con las expectativas del mercado y recuperándose del incremento del 0,2% del mes anterior, lo que amplía la visión de una economía estadounidense fuerte a pesar del prolongado periodo de restricción del crédito.

El gasto personal en Estados Unidos aumentó un 0,5% con respecto al mes anterior, hasta una tasa anualizada de 20,024 billones de dólares en septiembre de 2024, acelerándose con respecto al incremento revisado al alza del 0,3% del mes anterior, y superando las expectativas del mercado de un aumento del 0,4%.

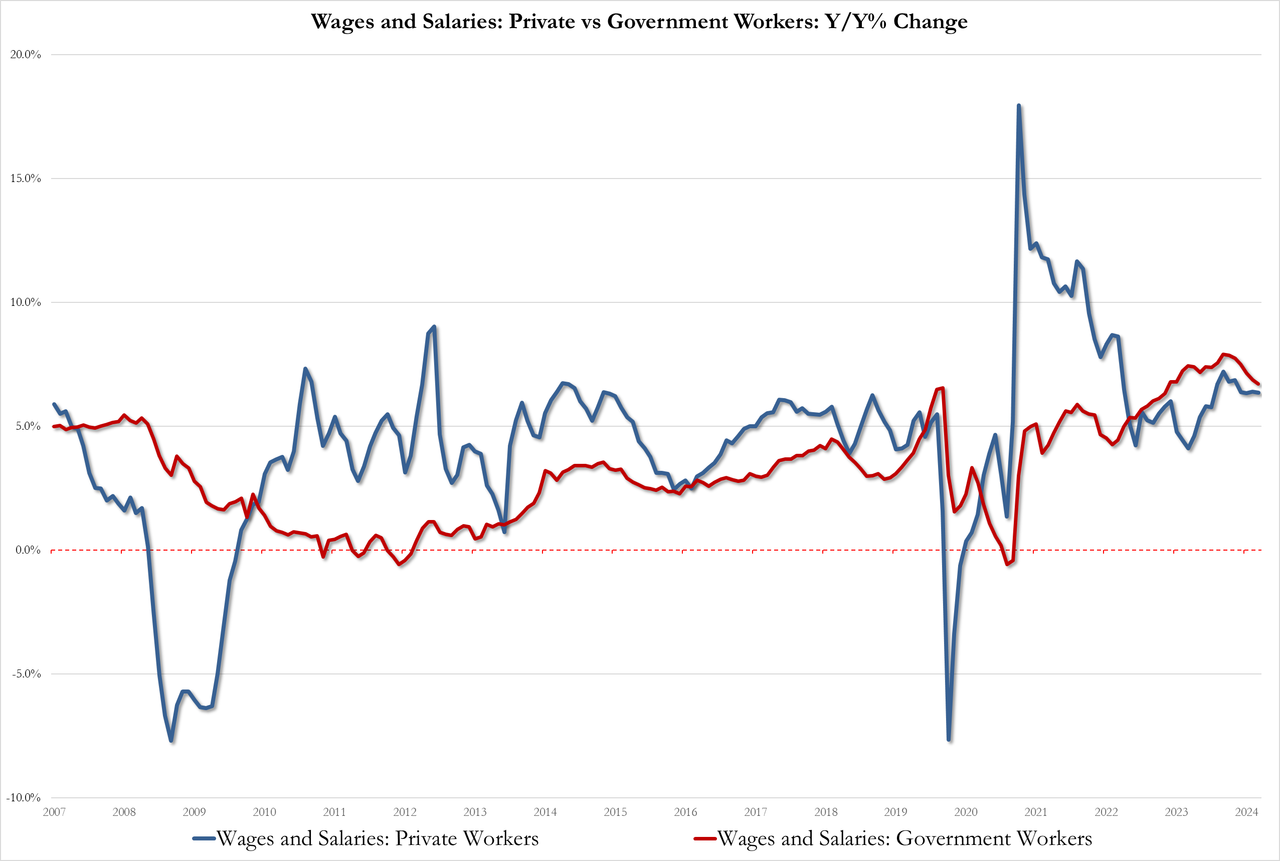

Del lado de los ingresos, el crecimiento de los salarios privados fue del 6,4% en septiembre, mientras que el crecimiento de los salarios públicos fue del 6,7% en septiembre, por debajo del 6,9% y muy por debajo del máximo histórico del 7,9% en marzo.

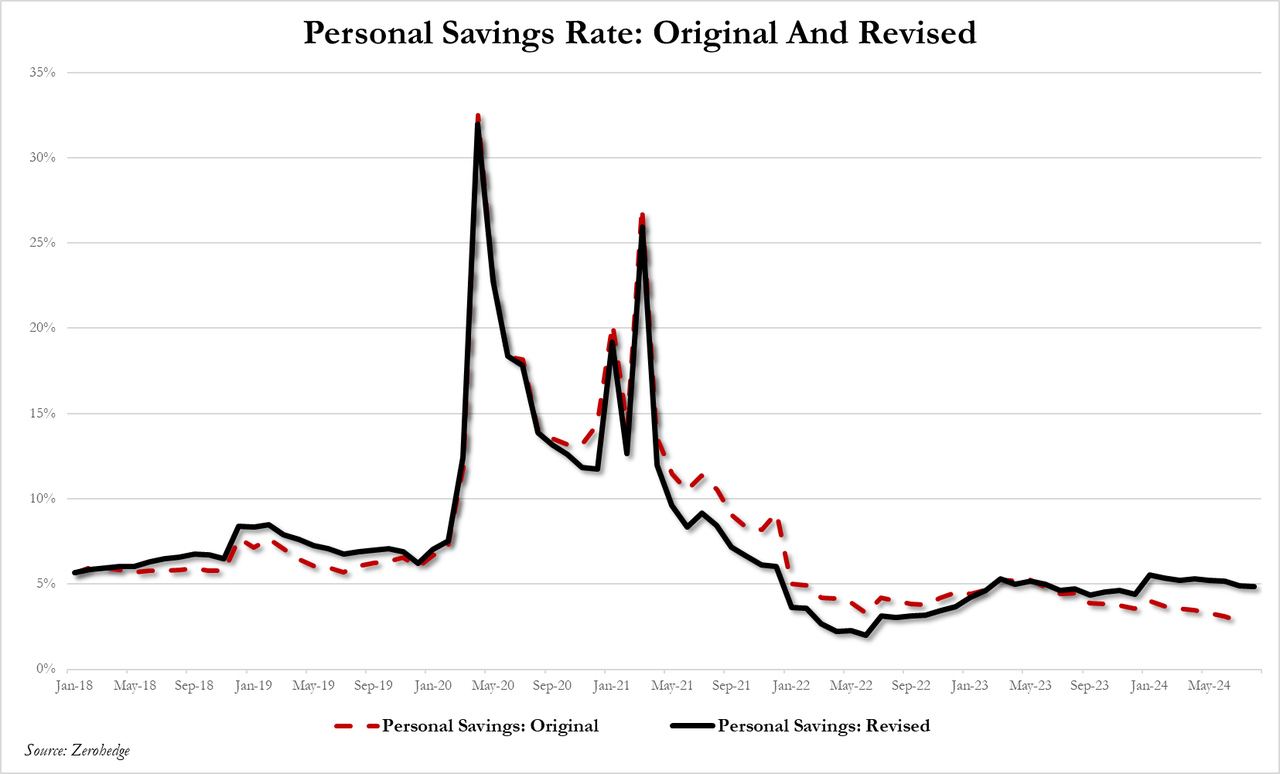

En general, la tasa de ahorro disminuyó. PERO, como se desprende claramente del gráfico que figura a continuación, esta nueva tasa de ahorro "revisada al alza" (que mágicamente creó mucha más riqueza para los estadounidenses) está empezando a desaparecer rápidamente

Gilts de Reino Unido

Los rendimientos del Tesoro están al alza impulsados especialmente por lo que ocurre en Reino Unido...

La deuda siempre ha sido el talón de Aquiles del Reino Unido. Esto se debe a que mientras que EE. UU. tiene la moneda de reserva mundial, el Reino Unido no cuenta con ese privilegio; solo tiene la capacidad de imprimir una moneda que cada vez menos personas desean.

Esto es potencialmente muy inflacionario a largo plazo, y es precisamente por eso que el mercado está reaccionando de esta manera. Con los mercados despertando nuevamente la probabilidad de que las tasas en el Reino Unido no bajen tanto como se esperaba, o como quisiera el Banco de Inglaterra, y si la subida de los rendimientos continúa, podríamos estar a solo días de otra acción de QE de emergencia por parte del Banco de Inglaterra en los últimos dos años.

Los rendimientos del Reino Unido han dado otro salto al alza.

En la última hora, el rendimiento a 10 años ha sumado 4 puntos básicos adicionales, acumulando un incremento de 13 puntos básicos el jueves.

Mientras que las subidas de rendimientos en el Reino Unido antes del presupuesto podían atribuirse a la actividad internacional, ese ya no es el caso.

El último salto en los mercados coincide con la publicación de una entrevista de Market News [de pago] con el funcionario de la Oficina de Responsabilidad Presupuestaria y exmiembro del Comité de Política Monetaria del Banco de Inglaterra, David Miles, quien destacó los aspectos inflacionarios del presupuesto y planteó algunas preocupaciones sobre la respuesta del Banco de Inglaterra.

En su entrevista, Miles señaló que la OBR podría haberse conformado con una previsión de inflación de alrededor del 2% antes del presupuesto, pero luego de su publicación, aumentaron estas proyecciones debido al fuerte gasto del sector público. Dijo que el Banco de Inglaterra pasará por el mismo proceso de modelado y subrayó que hay una gran diferencia en términos de política entre una inflación de alrededor del 2.5% durante un par de años en lugar de cercana al 2%.

Miles indicó a Market News que el nivel de gasto del gobierno era aproximadamente £70 mil millones al año más alto que la trayectoria anterior y que solo cerca de la mitad se recupera en impuestos más altos. Declaró a Market News: “Así que eso es lo que genera un nivel de demanda que probablemente esté un poco por encima del potencial productivo durante un par de años”.

Resultados empresariales

Pequeño comentario sobre los resultados de Microsoft de ayer:

La reacción a los números fue volátil, pero con un sesgo positivo, hasta la Conference Call las acciones subían alrededor del 3%.

Sin embargo, no gustaron las previsiones:

Espera que los ingresos del próximo trimestre sean de ~68.600 millones de dólares, por debajo de las expectativas de 69.500 millones de dólares.

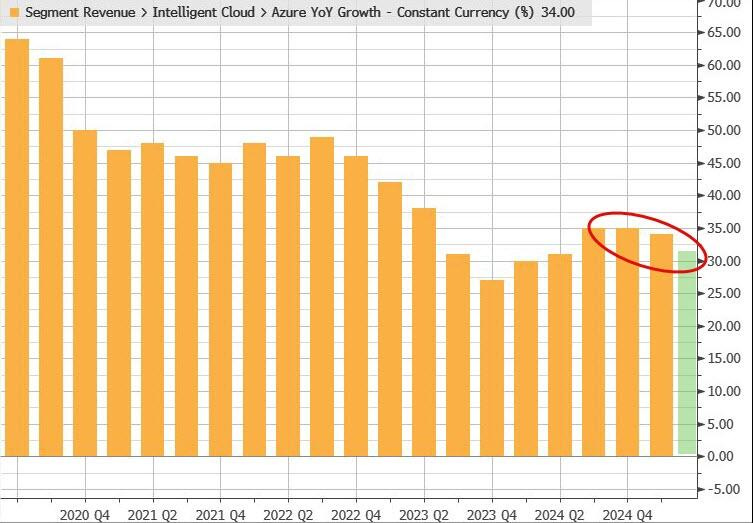

Microsoft anticipa un crecimiento de ventas de Azure del 31% al 32% para el segundo trimestre y espera que las ventas de su segmento Intelligent Cloud estén entre $25.55 y $25.85 mil millones.

Además, llamó la atención de algunos que Microsoft reportará una pérdida en el segundo trimestre debido a su participación en OpenAI. Sobre todo la parte de desaceleración del crecimiento de ventas de Azure no convenció a los inversores:

Apple

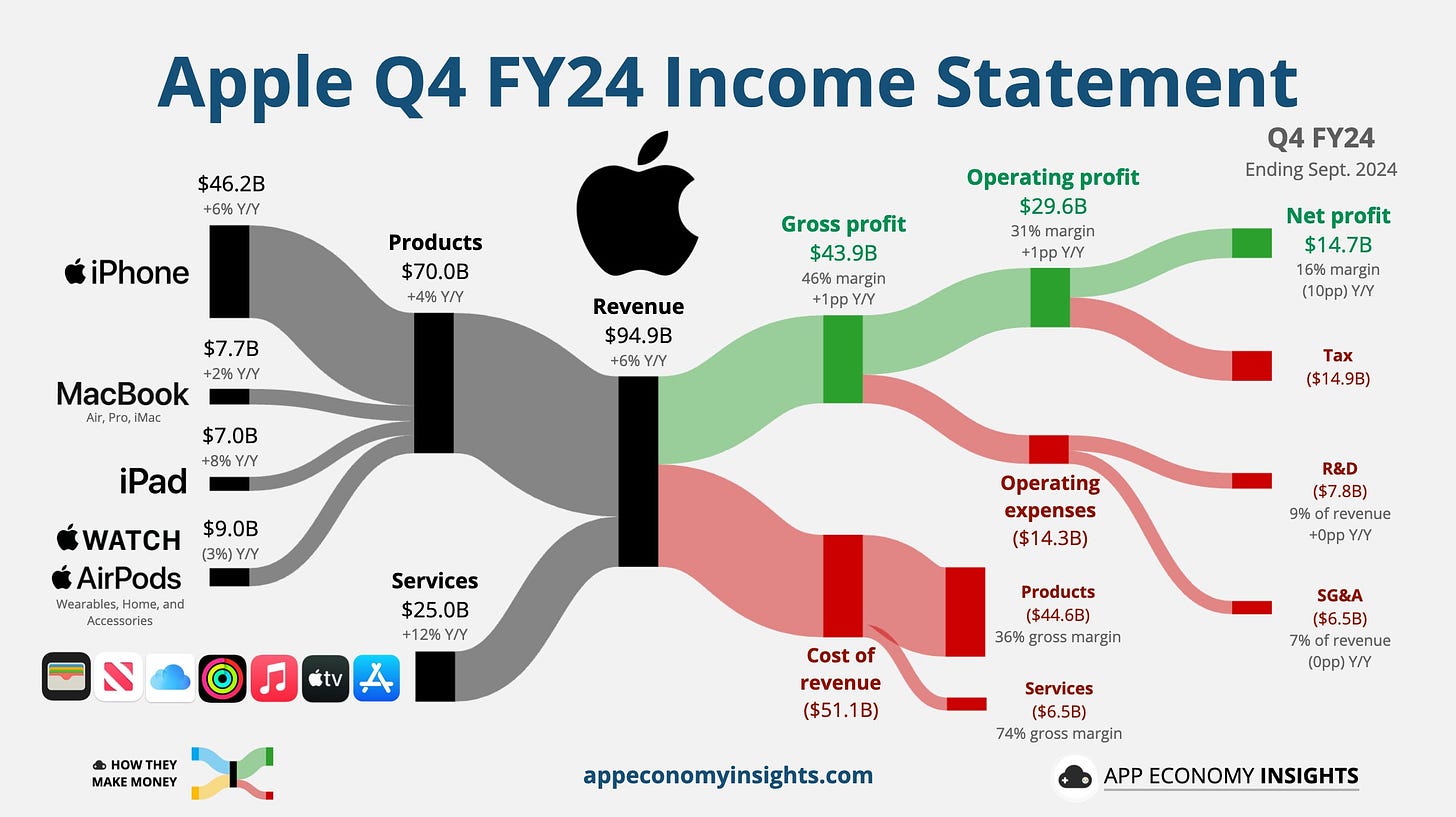

Resultados de Apple del tercer trimestre:

EPS: 97 centavos frente a $1.46 a/a

EPS ajustado: $1.64

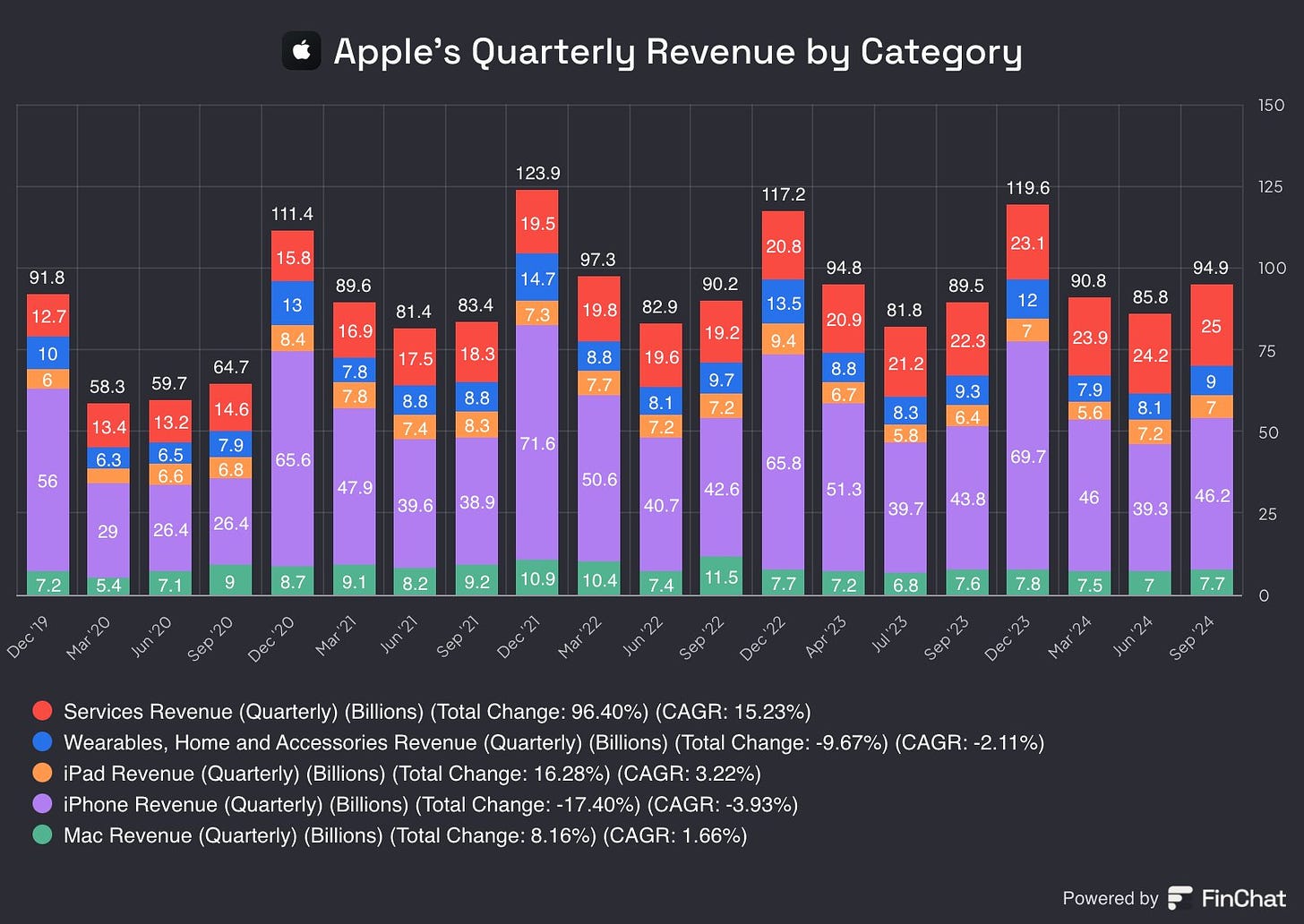

Ingresos: $94.93 mil millones, estimado: $94.36 mil millones (+6%)

Ingresos por productos: $69.96 mil millones, estimado: $69.15 mil millones

Ingresos de iPad: $6.95 mil millones, estimado: $7.07 mil millones

Ingresos de Mac: $7.74 mil millones, estimado: $7.74 mil millones (+1.7%)

Ingresos de iPhone: $46.22 mil millones, estimado: $45.04 mil millones (+5.5%)

Ingresos de servicios: $24.97 mil millones, estimado: $25.27 mil millones (+11.9%)

Wearables, hogar y accesorios: $9.048 mil millones, estimado: $9.17 mil millones (-3%)

Gastos operativos totales: $14.29 mil millones, estimado: $14.35 mil millones

Ingresos por geografía:

Ingresos en Gran China: $15.03 mil millones, estimado: $15.8 mil millones ( -0.3%)

Americas +3.9%

Europe +11%

Japan +7.6%

Rest of Asia Pacific +16.6%

Dividendos en efectivo declarados: $0.25 por acción.

Tim Cook acaba de decir que la integración del iPhone con ChatGPT llegará en diciembre

Amazon

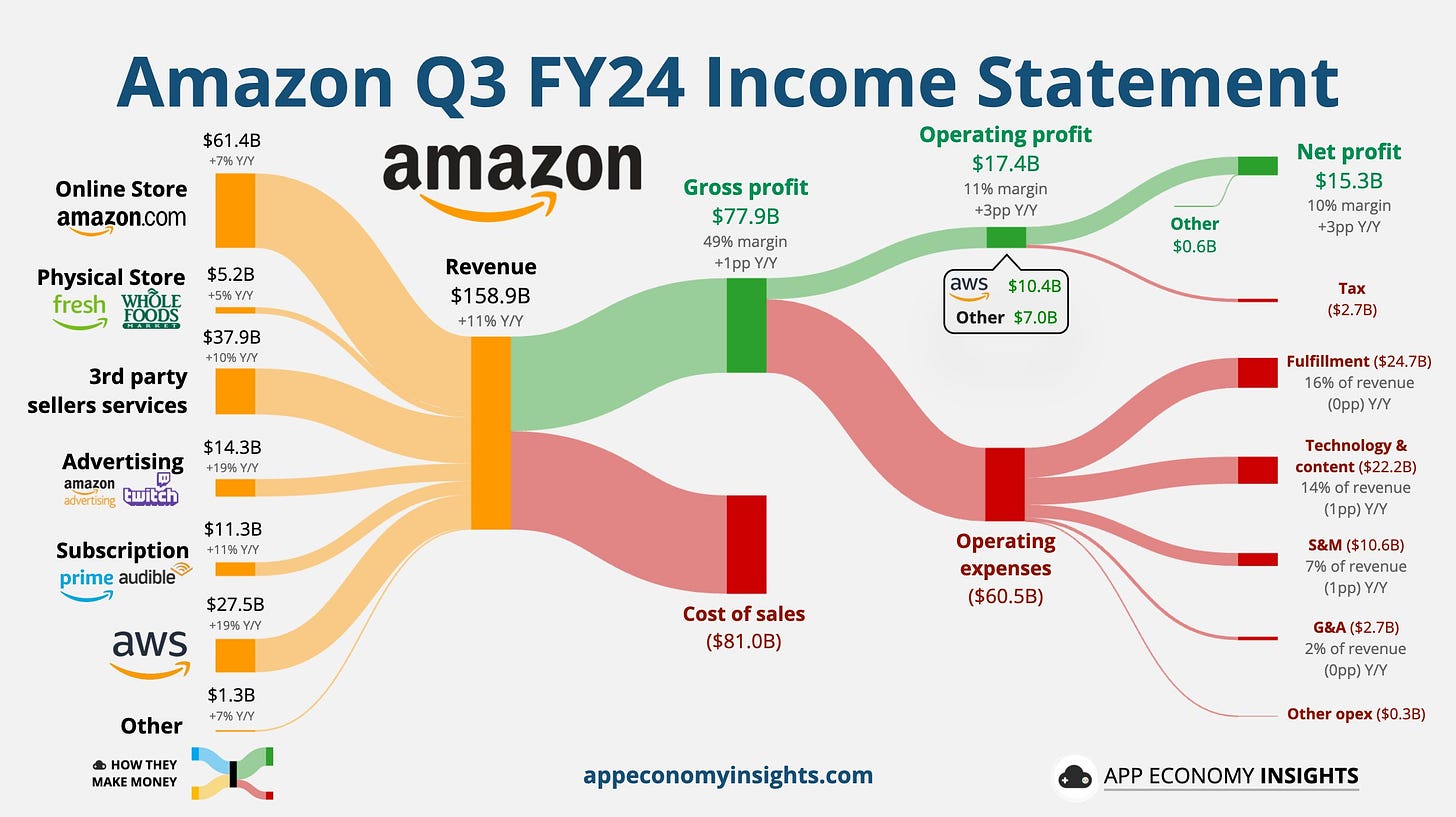

Resultados de Amazon en el tercer trimestre:

EPS: $1.43, superando los $1.16 esperados.

Ventas netas: $158.88 mil millones (+11% a/a), superando los $157.29 mil millones proyectados.

Ventas en tiendas online: $61.41 mil millones (+7.2% a/a).

Ventas en tiendas físicas: $5.23 mil millones (+5.4% a/a).

Servicios de suscripción: $11.28 mil millones (+11% a/a).

AWS: $27.45 mil millones (+19% a/a), aunque justo debajo de la estimación de $27.49 mil millones.

Resultados operativos destacados:

Beneficio operativo AWS: $10.4 mil millones, superando los $9.12 mil millones esperados.

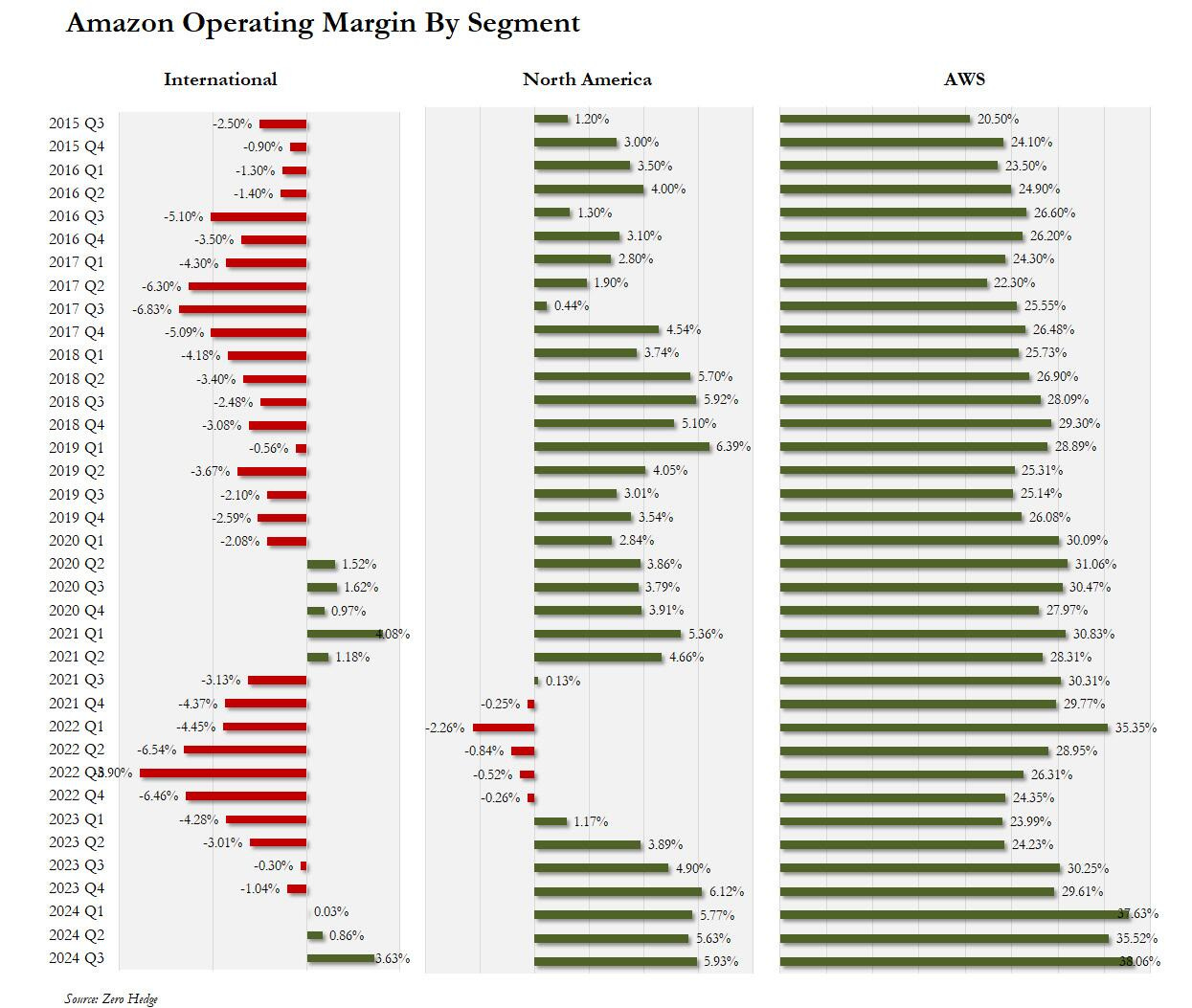

Margen operativo en Norteamérica: +5.9% frente a +4.9% a/a.

Margen operativo consolidado: 11%, el más alto de la historia.

El aspecto más destacado fue AWS, que creció un 19% en ingresos, hasta los $27.45 mil millones, aunque ligeramente por debajo de la estimación de $27.49 mil millones. Excluyendo el efecto cambiario, el crecimiento también fue del 19%, por debajo del objetivo de 19.2%. Similar a Microsoft, este ligero descenso en el crecimiento de ingresos fue compensado por un aumento del margen, que subió del 35.5% al 38.1%, un récord para el segmento. Esto se debió a un ingreso operativo de AWS de $10.4 mil millones, superando la proyección promedio de los analistas de $9.12 mil millones. Además, el margen internacional aumentó a 3.63%, el nivel más alto desde la pandemia de COVID.

Gracias al incremento en los márgenes internacionales y de AWS, el margen operativo consolidado de Amazon repuntó con fuerza, alcanzando un récord histórico del 11.0% en el tercer trimestre, después de una ligera caída en el segundo trimestre desde el récord de 10.7% del primer trimestre.

Proyecciones para el cuarto trimestre:

Ingresos del cuarto trimestre: se espera que estén entre $181.5 mil millones y $188.5 mil millones, un crecimiento entre 7% y 11% con respecto al cuarto trimestre de 2023. El punto medio de $185 mil millones está ligeramente por debajo de la estimación de consenso de $186.36 mil millones.

Ingreso operativo para el cuarto trimestre: se espera entre $16 mil millones y $20 mil millones, en comparación con los $13.2 mil millones del cuarto trimestre de 2023, alineándose con la estimación media de $17.5 mil millones. Si se cumplen, estos valores indican que el crecimiento de ingresos para el cuarto trimestre será el más lento desde diciembre de 2022.

La acción subió un 4%, cotizando alrededor de $195 debido a los resultados sólidos y perspectivas alineadas con las expectativas.

Intel

Las acciones de Intel están subiendo tras unos resultados que, más que positivos, podrían describirse como "no tan malos como se esperaba".

Tres meses después de un informe de ganancias decepcionante que desplomó su precio de acción, la compañía tecnológica –ya no tan gigante– registró casi $19 mil millones en cargos de reestructuración, pero afirmó que las tendencias de negocio están mejorando.

Para el tercer trimestre, Intel reportó una pérdida ajustada por acción de 46 centavos, frente a la estimación de Wall Street de una pérdida de 2 centavos, según FactSet.

Los resultados pueden no ser comparables con las estimaciones de los analistas, ya que incluyen un impacto negativo de 63 centavos debido a cargos por deterioro.

Los ingresos fueron de $13.3 mil millones, superando las expectativas de los analistas de $13.02 mil millones.

La guía también fue revisada al alza...

Para el cuarto trimestre, la compañía proyecta ingresos entre $13.3 mil millones y $14.3 mil millones, en comparación con los $13.6 mil millones que los analistas estimaban en promedio.

Intel proyecta una ganancia de 12 centavos por acción, en contraste con los 6 centavos proyectados por Wall Street.

Las acciones de INTC aumentaron un 10-12% fuera de horario, pero, en contexto, aún queda mucho trabajo por hacer.

Respecto al mercado...

Según los analistas, el mercado cayó debido a una combinación de factores: 1) datos tecnológicos decepcionantes (MSFT -6% y META -4%), 2) poca liquidez (según la mesa de operaciones de Goldman Sachs), y 3) el PCE básico registró su mayor ganancia mensual desde abril.

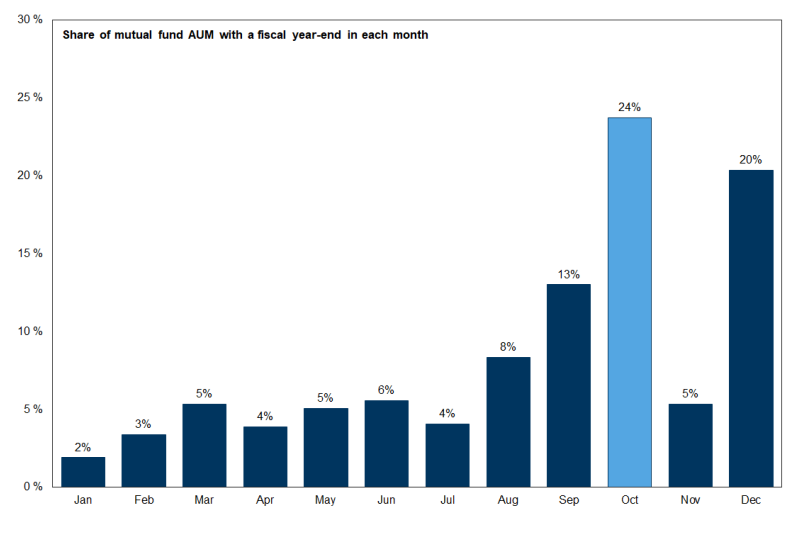

Sinceramente, pienso que los resultados no fueron tan decepcionantes (quizás sí las estimaciones de Azure de Microsoft) y que la caída tiene mucho que ver con la tensión generada por los datos, las elecciones y, especialmente, el cierre de libros de fondos mutuos.

Hoy es el último día del mes de octubre, tengan en cuenta que es el mes donde el 24% del total de activos gestionados por fondos mutuos y de pensiones cierran libros anuales.

Goldman decía que habría $11 mil millones en acciones para la venta.

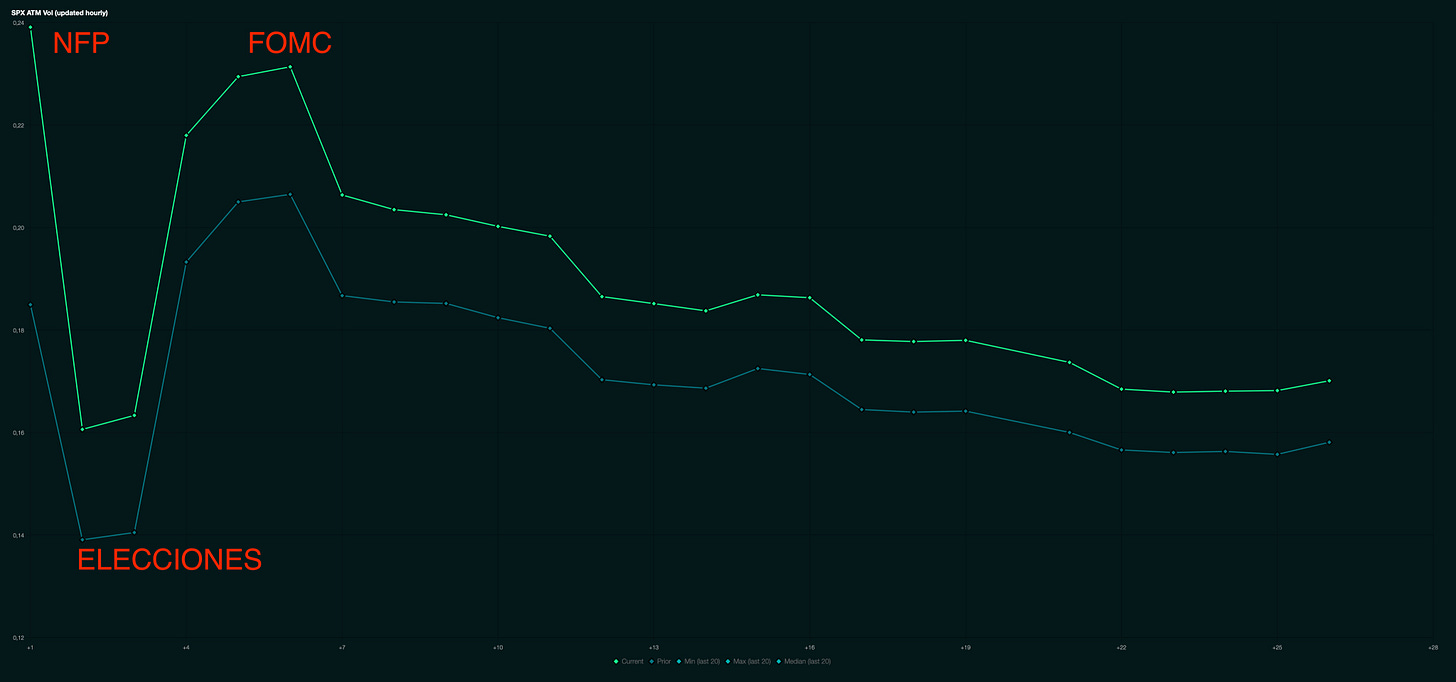

Evidentemente hay mucha tensión por el cierre de mes, datos de empleo de mañana, elecciones y reunión del FOMC....

Mucho me temo que la volatilidad no aumente de nuevo de cara a elecciones…

La mayoría de indices cerraron octubre en negativo…

La debilidad de las acciones no debería ser una gran sorpresa dado el enorme aumento de los rendimientos de los bonos del Tesoro que hemos visto este mes. El precio ha subido casi 60 puntos básicos en el mes y casi 70 puntos básicos desde que la Fed recortó la tasa en 50 puntos básicos...

Spotgamma dice que el Skew del SPX a 1 mes está en su punto más alto en 90 días, debido a la combinación de fin de mes y datos importantes como solicitudes de desempleo y PCE hoy, y Nóminas No Agrícolas mañana.

(Un skew alto significa que los traders están pagando una prima más alta por las opciones put fuera del dinero a un mes, reflejando una postura defensiva en anticipación de posibles eventos volátiles)

Esto, junto con las próximas elecciones y el FOMC, hace que los traders se preparen para posibles movimientos, aunque no sean bajistas.

Si los datos son consistentes con las expectativas (cómo parece que están siendo) podríamos ver a los vendedores de opciones entrar y estabilizar el mercado... Sin embargo, aun quedan muchos datos por delante.

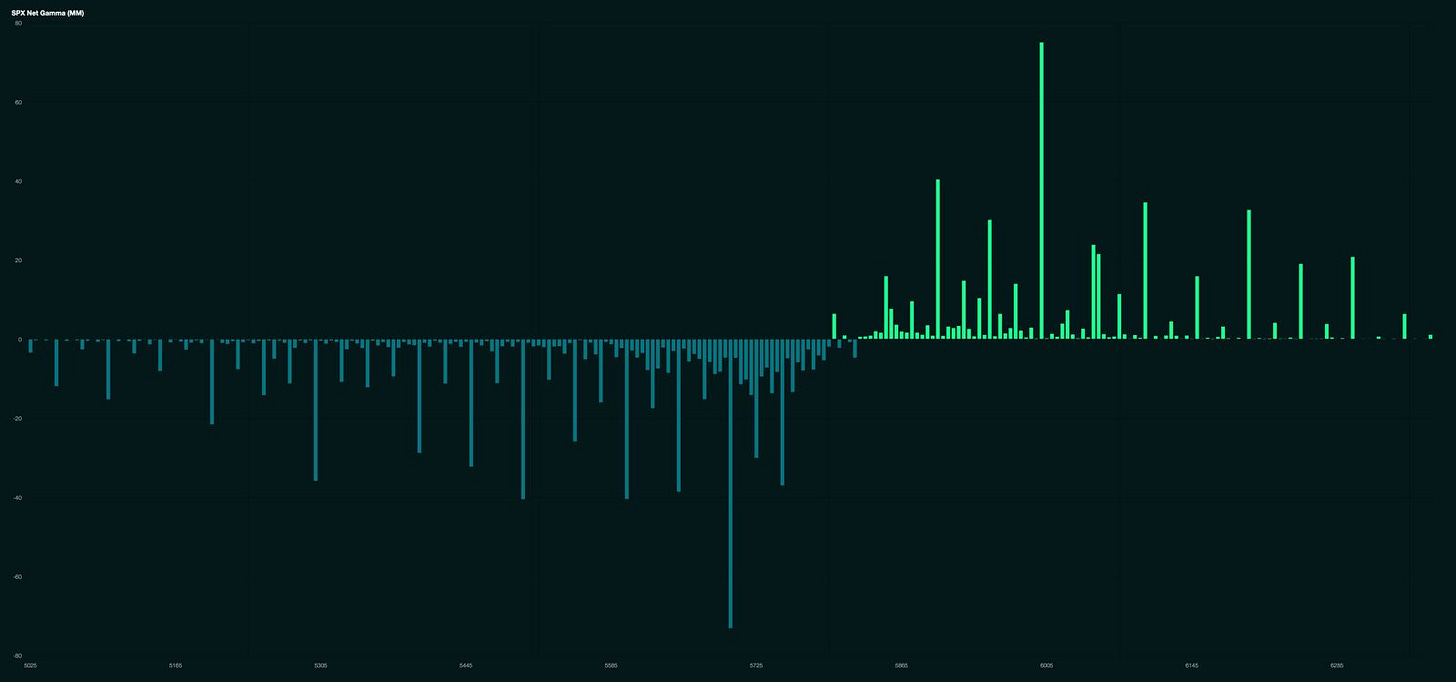

El soporte más importante del mercado está en los 5700, el llamado "put wall", y según SpotGamma por debajo de los 5814 estaríamos en Gamma negativa.

¿Por debajo del 5700? Parece que no hay nada:

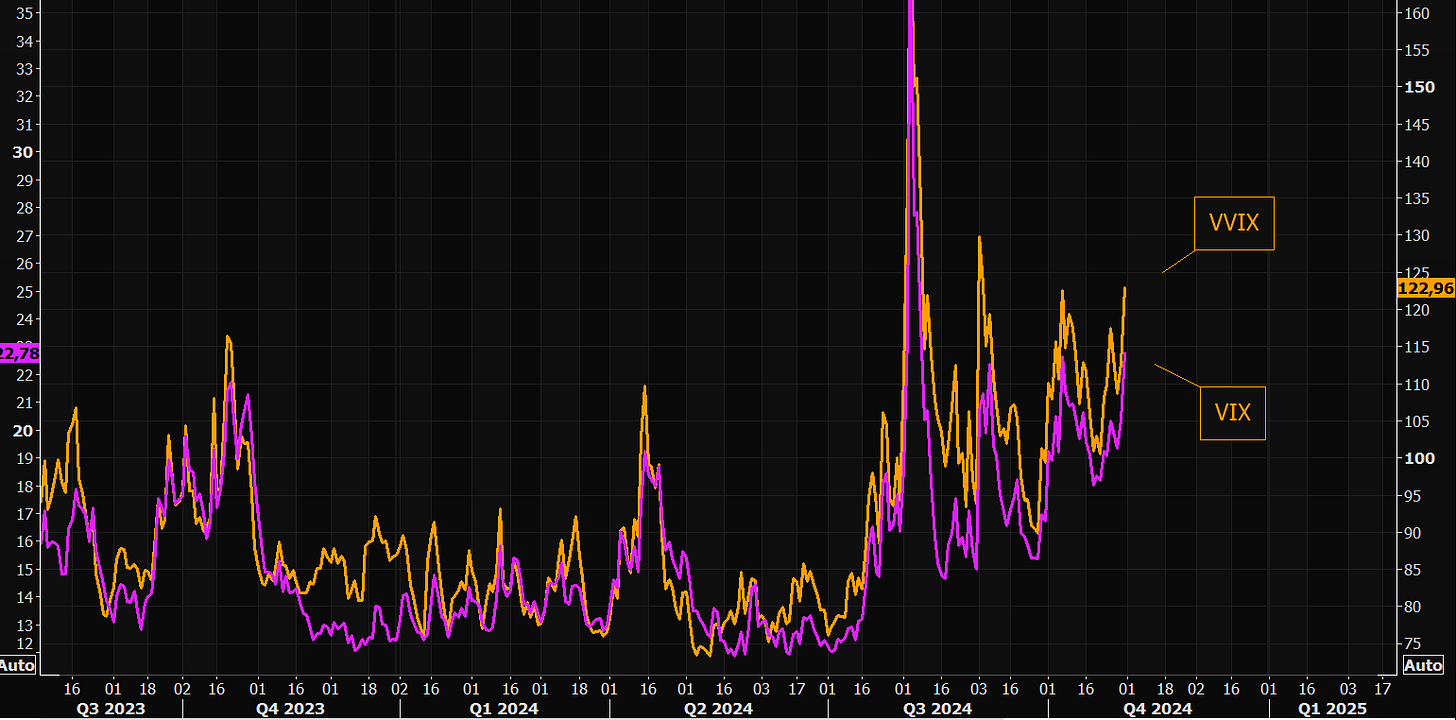

De momento la verdad, que correción que entra dentro de la normalidad, y me atrevería a decir que esperada en el rango de volatilidad esperada tan elevado en el que nos encontramos… Con el VIX de nuevo arriba de 23:

Hablar del tema de coberturas preelectorales parecía que era perder dinero... “Cubreté cuando puedes, no cuándo debes”.

Pero cuándo menos te lo esperas, el mercado pone todo en su sitio. Y recordemos que los cierres de libros de los fondos mutuos generan también mucho movimiento.

También influyen que, desde mi punto de vista se han exagerado los resultados de Microsoft y Meta, si los resultados y comentarios de Amazon y Apple acompañan, podría haber claro rebote, aunque dentro de la inestabilidad que rodea toda esta semana por delante.

¡Multiplica tus ahorros con Lightyear!

Para mañana…

Estados Unidos

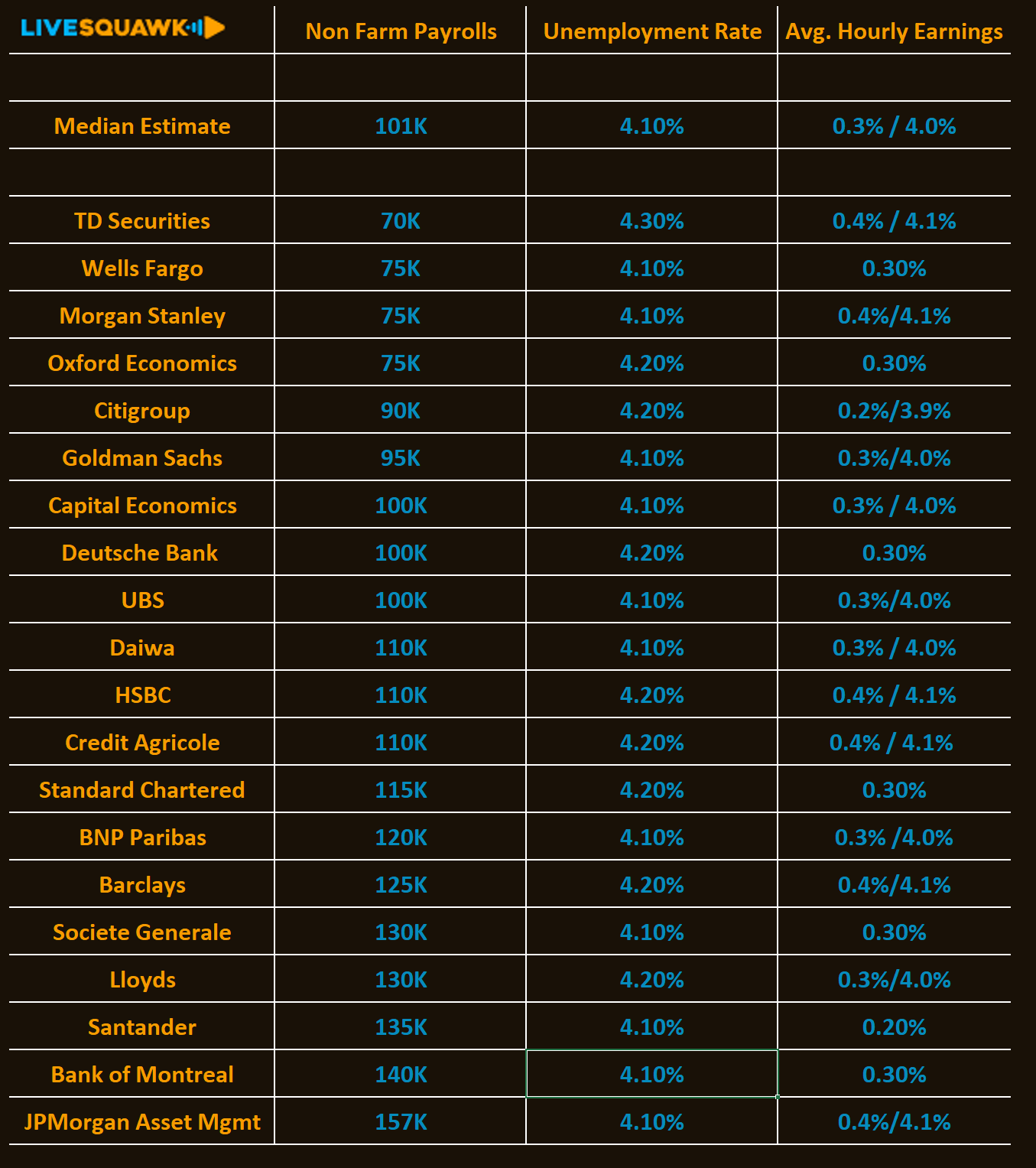

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un aumento de 140K muy inferior a las 254K registradas el mes anterior. La tasa de desempleo se espera que se mantenga en el 4.1%.

El conseso de los bancos de inversión se sitúa en 101.000 nóminas no agrícolas y una tasa de desempleo en el 4,1%.

Reacciones esperadas:

>250k: S&P cede al menos 100bps

200k - 250k: S&P cede 50 - 100bps

125k - 200k: S&P + / - 50bps

75k -125k: S&P repunta 50 - 100bps

<75k: S&P cede 0 - 50 puntos básicos

Sinceramente, me parecen datos muy pobres viendo ayer los datos de ADP y teniendo en cuenta las elecciones...

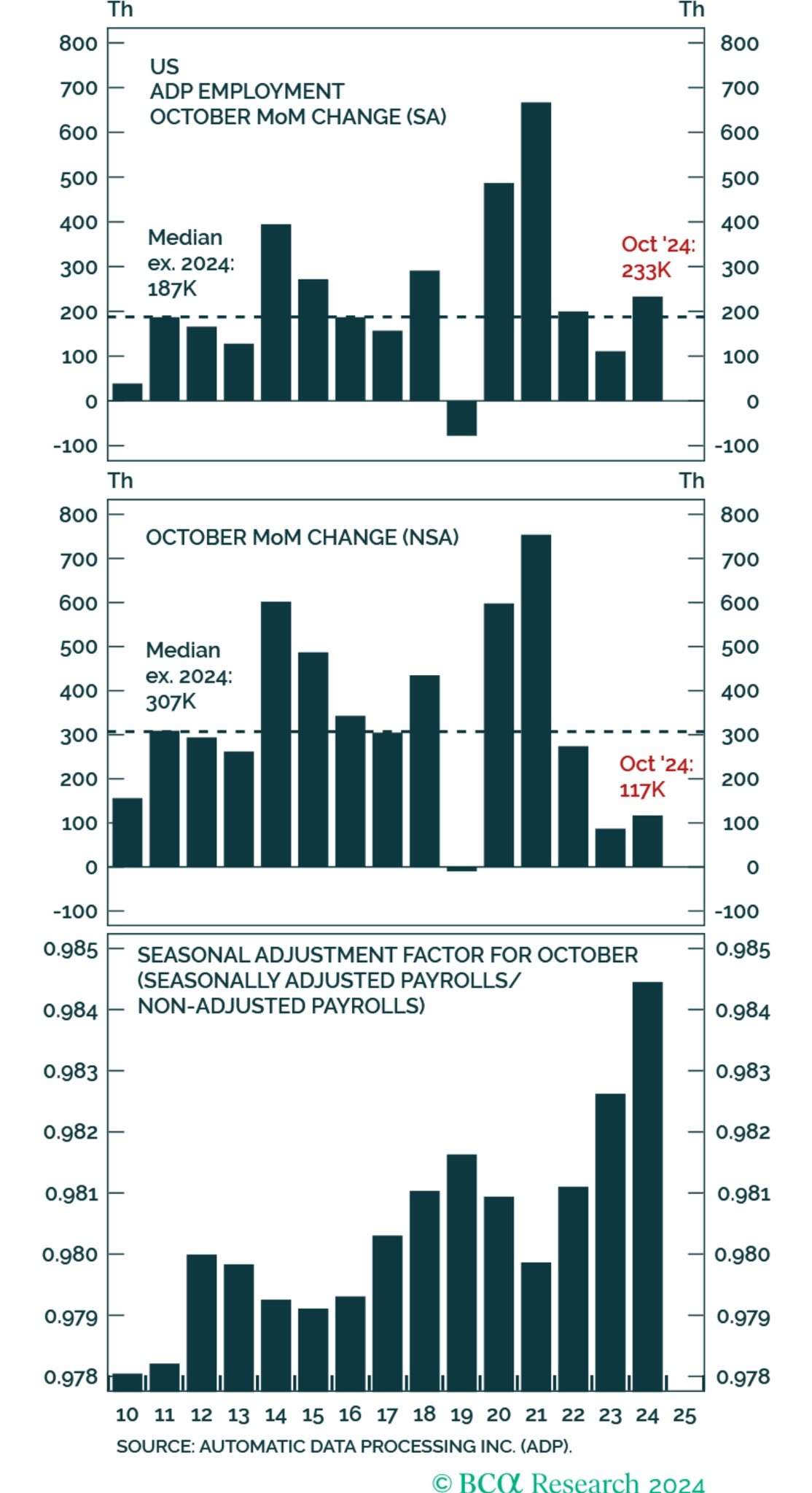

Por cierto, unos datos de ADP ampliamente cuestionados:

Otro informe sospechoso de ADP. El dato ajustado estacionalmente fue más fuerte que en un octubre típico, pero el dato bruto sin ningún ajuste fue mucho más débil. Algo no cuadra. - BCA Research

Pero la verdad que no me sorprendería para nada, ya que el mercado laboral está perdiendo dinamismo poco a poco, hasta que en algún momento, lo haga de forma acelerada... Y más teniendo en cuenta todos los maquillajes.

🌶️🌶️🌶️ ISM Manufacturero (viernes): Se espera que aumente desde el 47.2 del mes pasado al 47.6

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear