Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.35%

🟢 Dow Jones +0.97%

🟢 Nasdaq100 +0.17%

🟢 Russell2000 +1.80%

Otros activos

🟢 WTI +1.40%

🟢 XAU/USD +1.75%

🟢 BTC/USD +0.60%

Europa

🟢 German DAX +0.92%

🟢 Stoxx 600 +1.18%

🟢 France's CAC +0.58%

🟢 Spain's Ibex +0.39%

Asia

🟢 Nikkei 225 +0.68%

🔴 Hang Seng -1.89%

🟢 Nifty 50 +2.39%

Divisas

🟢 DXY +0.42% ≈ 107.133

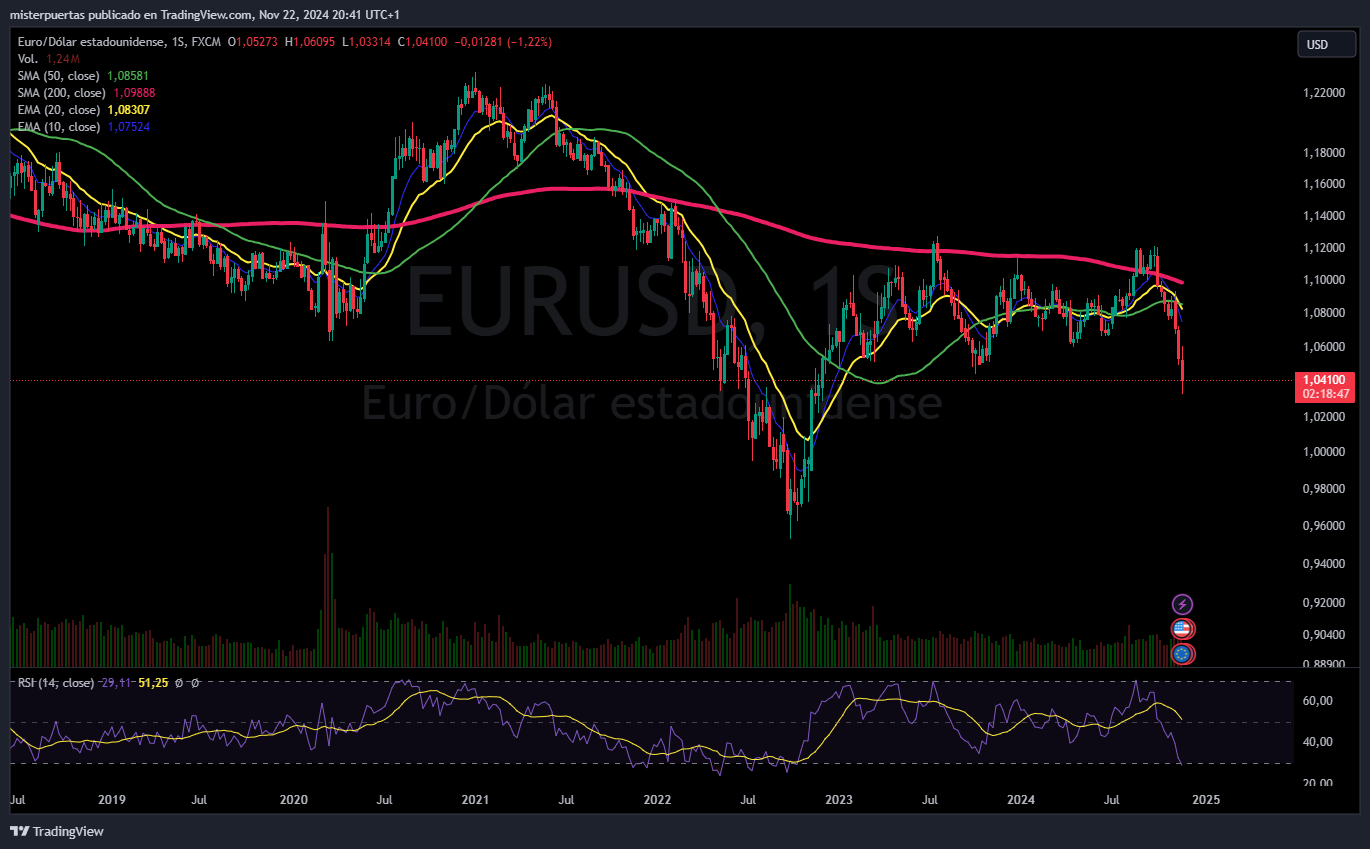

🔴 EUR/USD -0.57%

🟢 USD/JPY +0.11%

🔴 GBP/USD -0.46%

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,27% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

En el informe completo de hoy…

Eventos relevantes de la jornada

Debilidad europea

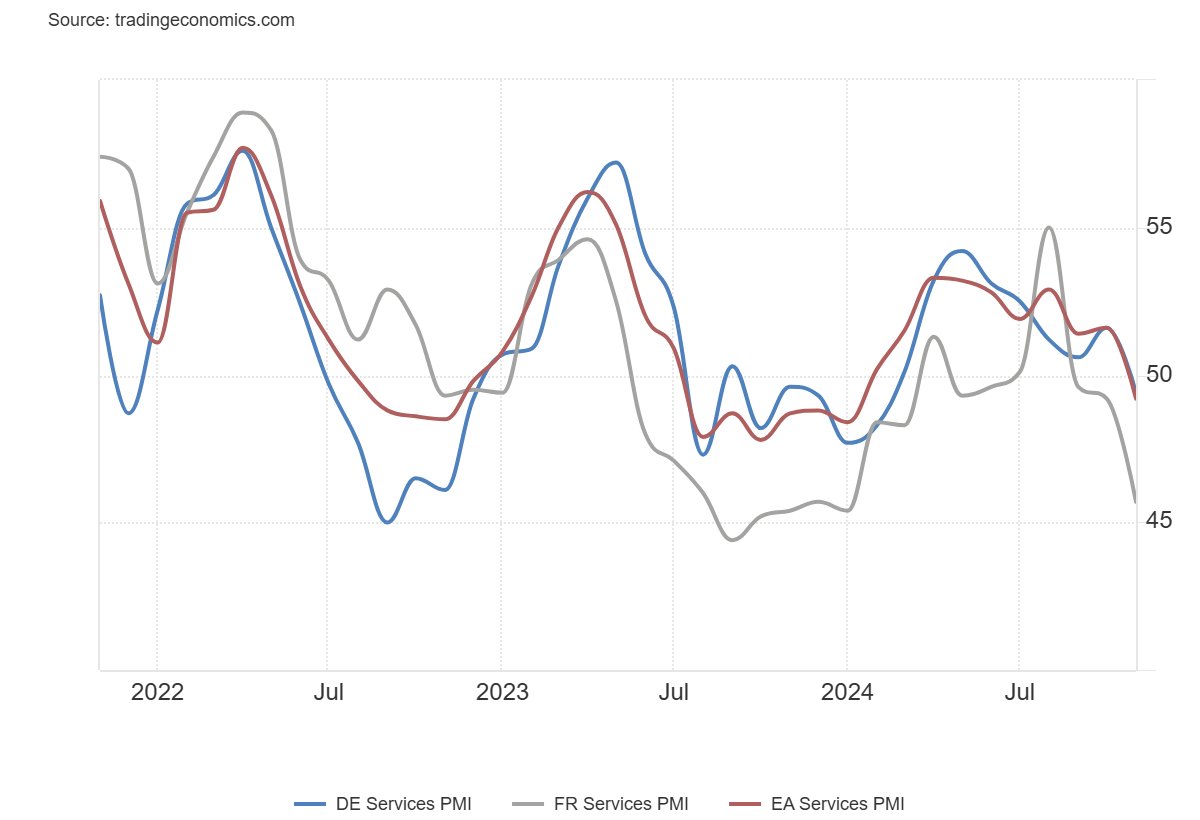

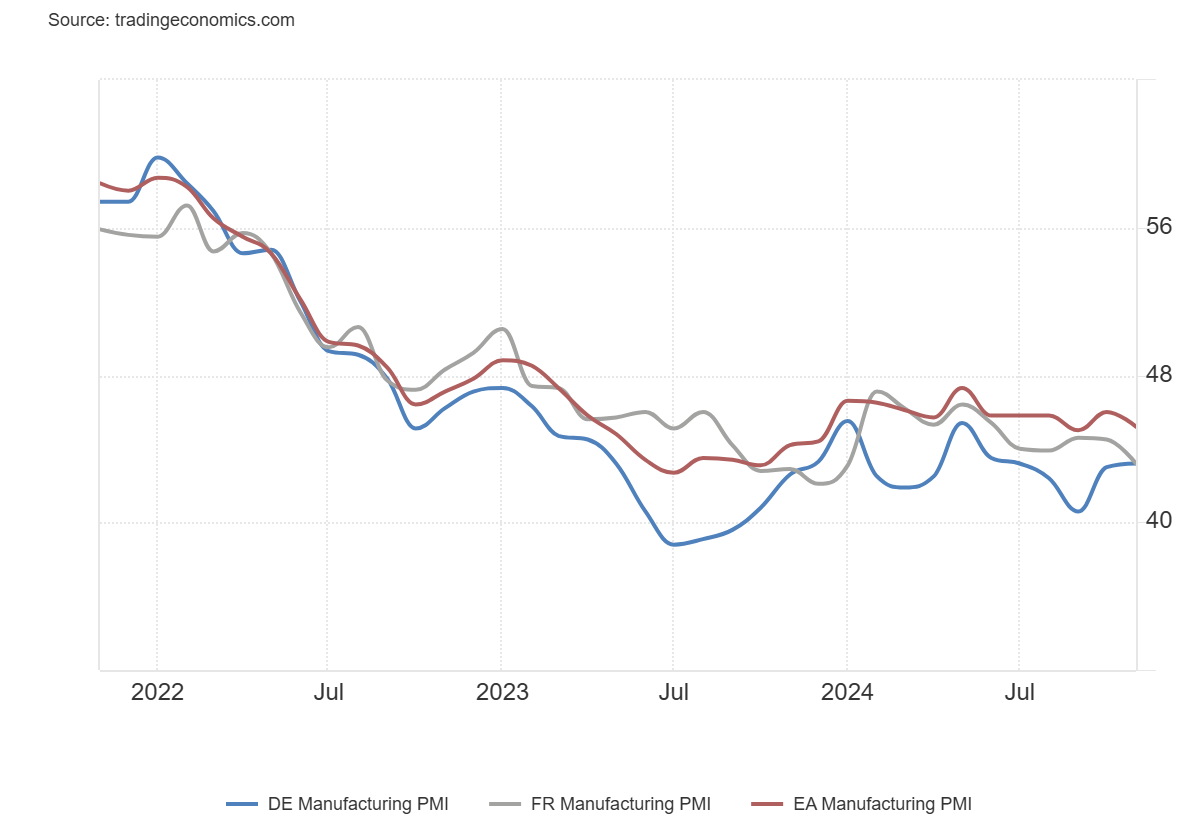

Vaya datos más débiles que se acaban de conocer en la Eurozona... Viendo el rumbo dela región, no deberían sorprender:

Francia

PMI manufacturero: 43,2 (est 44,5; prev 44,5)

PMI Servicios: 45,7 (est 49,0; prev 49,2)

PMI compuesto: 44,8 (est 48,3; prev 48,1)

Alemania

PMI manufacturero: 43,2 (est 43,0; prev 43,0)

PMI servicios: 49,4 (est 51,7; prev 51,6)

PMI compuesto: 47,3 (est 48,7; prev 48,6)

Eurozona

PMI Manufacturero: 45,2 (est 46,0; prev 46,0)

PMI Servicios: 49,2 (est 51,6; prev 51,6)

PMI compuesto: 48,1 (est 50,0; prev 50,0)

La fuerte caída se atribuye en gran medida al declive en el sector servicios, donde la actividad cayó a su nivel más bajo en 10 meses.

Sin embargo, las condiciones manufactureras también se deterioraron, con una contracción más profunda debido a una nueva caída en la producción durante el mes.

En general, se trata de un caso claro en el que Francia y Alemania son los principales lastres, mientras que las naciones periféricas están desempeñándose mucho mejor.

Dicho esto, después de todo, Francia y Alemania representan dos de las mayores porciones del pastel en la zona euro.

Estos comentarios resumen la situación a la perfección:

“El sector manufacturero de la zona euro está hundiéndose más profundamente en la recesión, y ahora el sector servicios comienza a tener problemas tras dos meses de crecimiento marginal. No es realmente una sorpresa, dado el desorden político en las mayores economías de la zona euro últimamente: el gobierno de Francia está en una situación precaria y Alemania se encamina a elecciones anticipadas. Si a esto le añadimos la elección de Donald Trump como presidente de EE.UU., no es de extrañar que la economía esté enfrentando desafíos. Las empresas están navegando a ciegas".

“El entorno en noviembre es de estanflación. Por un lado, la actividad está disminuyendo en todos los sectores, mientras que, por otro, los precios de insumos y productos están aumentando más rápidamente.”

Tras estos datos... Los mercados monetarios valoran en un 45% la posibilidad de que el BCE recorte los tipos 50 puntos básicos en diciembre, mientras que antes de los datos del PMI era inferior al 20%.

El euro se desplomó, literalmente… Si trabajas en otra divisa, enhorabuena… Si vives en otra divisa, reserva tus vacaciones de verano…

Algunos gráficos que seguramente te harán pensar sobre la situación europea:

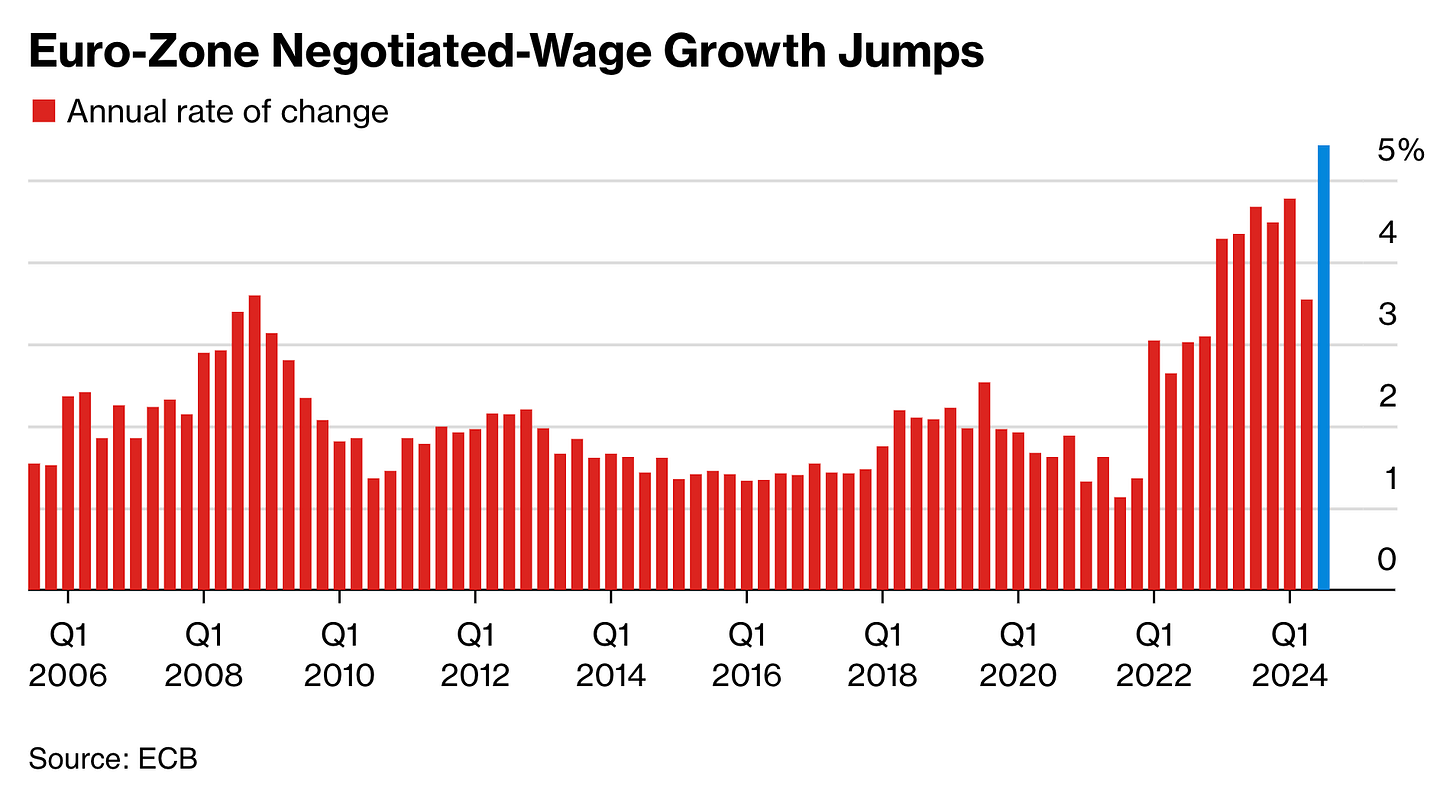

Los salarios de la eurozona aumentaron un 5,4% interanual en el Q3, el mayor incremento desde la introducción del euro. Los datos pueden complicar los planes de relajación del BCE.

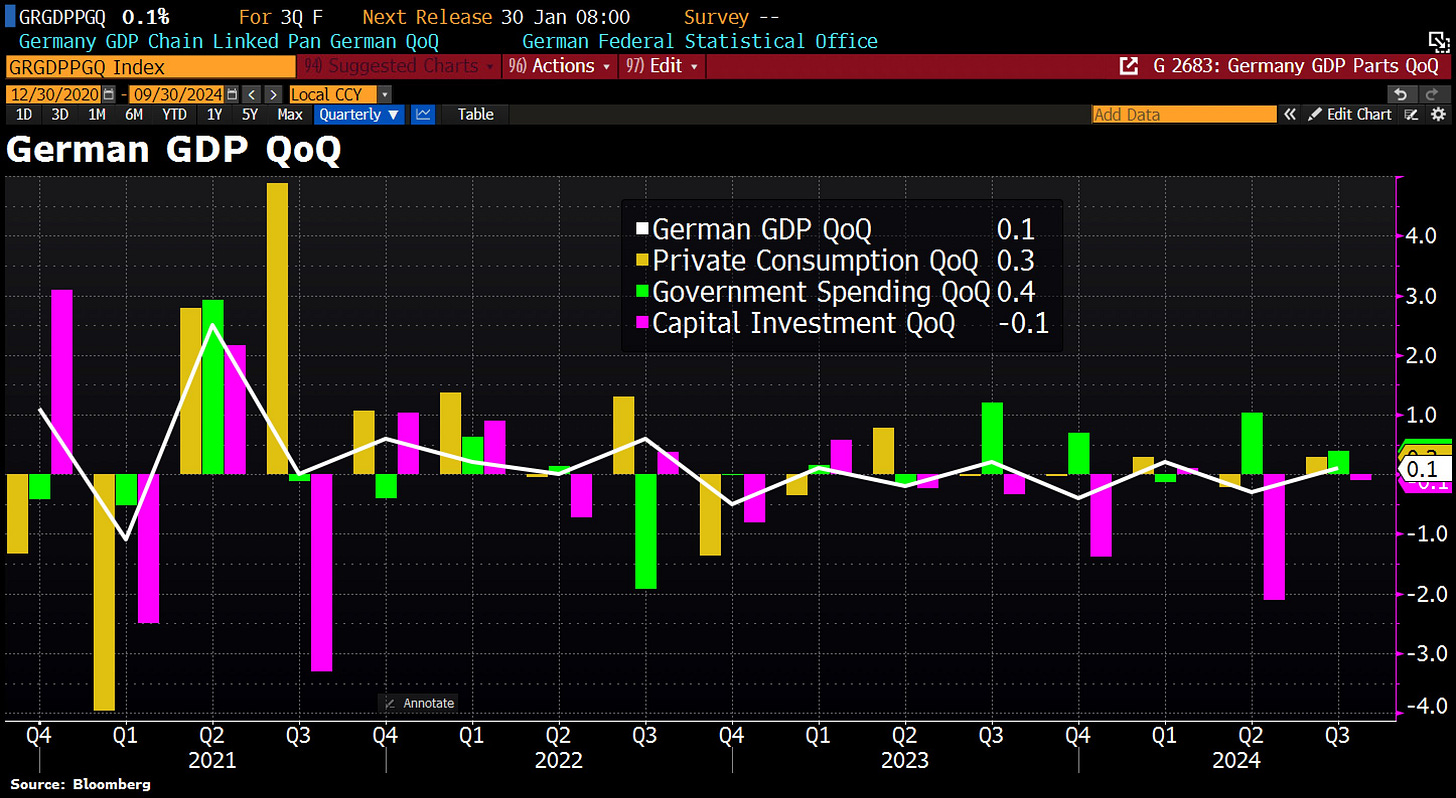

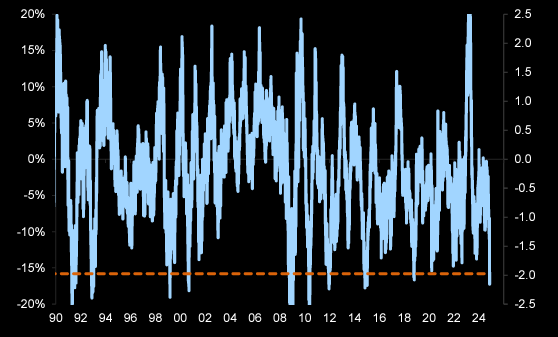

En Alemania, la principal economía de la región, el crecimiento del PIB se ha reducido a sólo un 0,1% intertrimestral en la segunda lectura del Q3 (frente al +0,2% de la primera estimación), de momento, evita la recesión técnica oficial.

No me sorprendería verlo caer en la lectura final:

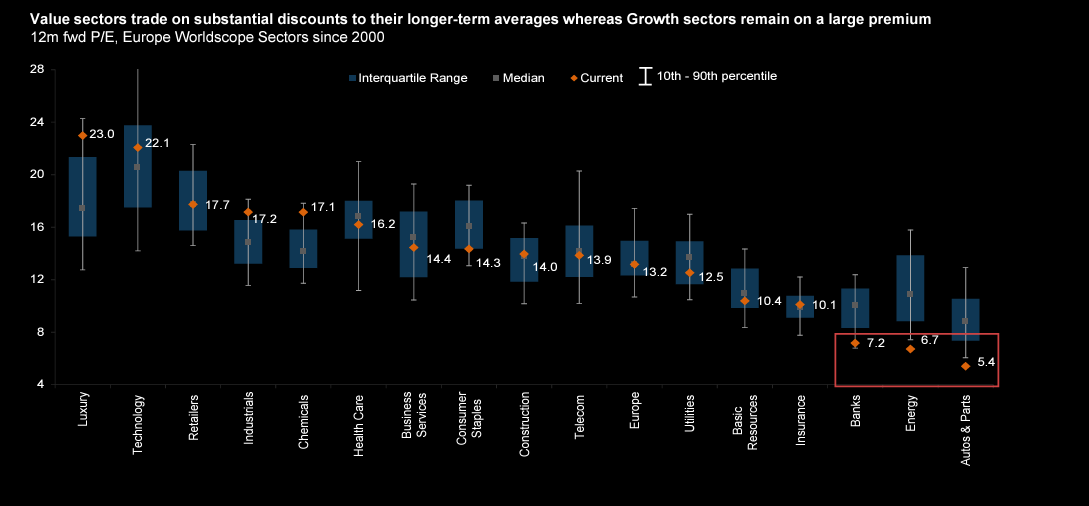

¿Oportunidad en Europa? Varios sectores europeos cotizan a múltiplos P/E de un solo dígito medio.

Pero no el conjunto: P/E a 12 m para el STOXX 600: puede bajar mucho más

Buena suerte pensado en oportunidad:

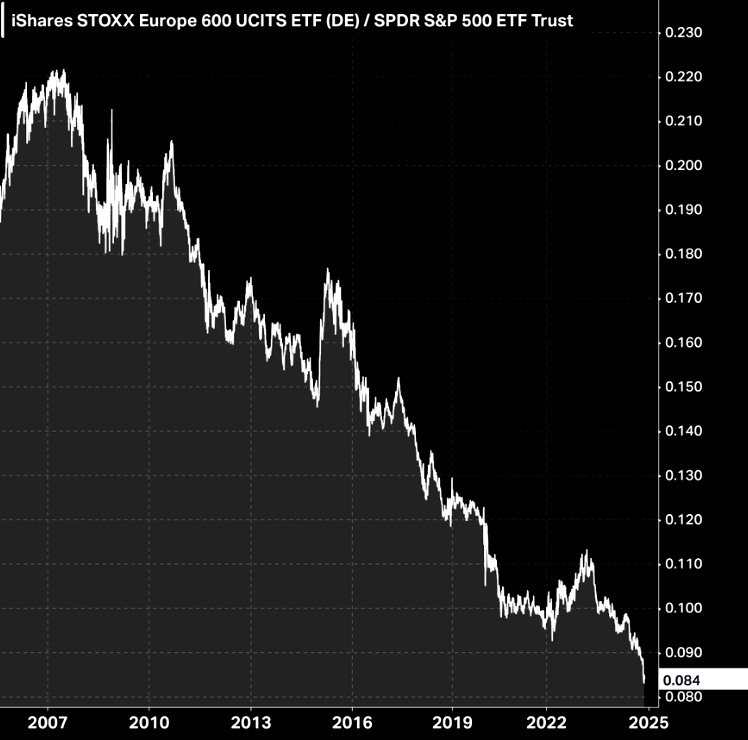

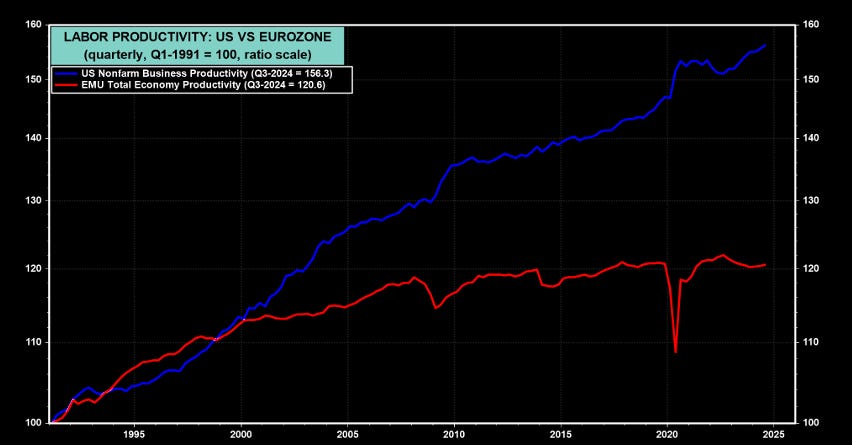

En comparación con Estados Unidos (S&P 500), las acciones europeas (STOXX 600) han tenido un rendimiento muy inferior al de Estados Unidos desde la crisis financiera mundial de 2008. No es que el rendimiento del STOXX 600 haya sido pésimo. En los últimos 20 años, ha tenido un rendimiento del 219%, lo que equivale a una tasa de crecimiento anual compuesta (CAGR) del 6,0%.

(Realmente… Solo me planeteo una hipotesis para pensar en un mejro retorno de Europa… Y sería un batacazo de la tecnología y una recuperación de China. Y en todo caso, no apostaría a largo plazo por ello.)

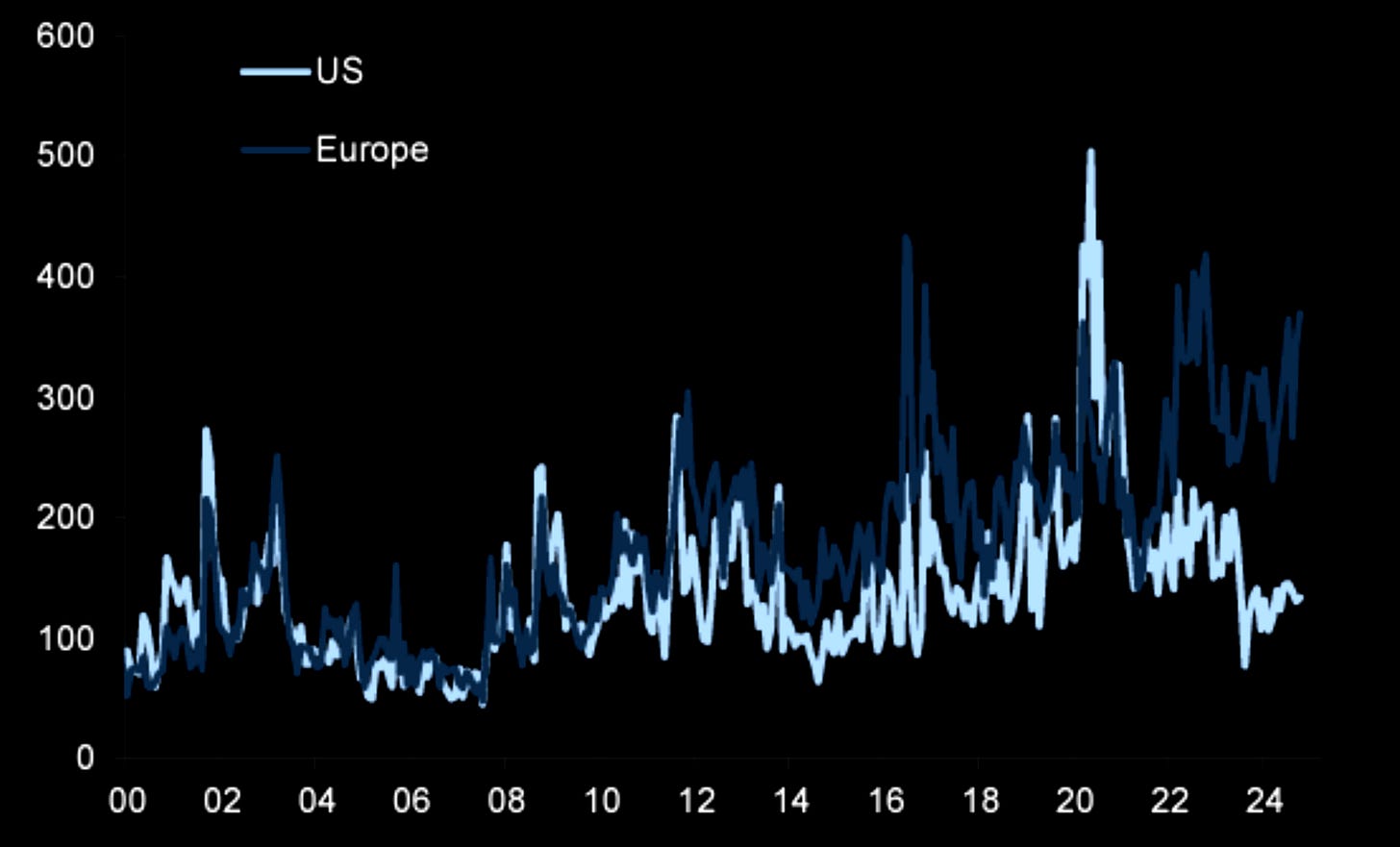

Hemos visto aparecer una brecha entre los indicadores de incertidumbre política de Europa y los de Estados Unidos. El gráfico muestra un índice de "Incertidumbre de política económica" basado en noticias.

El reciente desempeño relativamente inferior de Europa en comparación con el S&P 500 es especialmente marcado.

El panorama de revisión de las ganancias por acción es muy débil. El gráfico muestra las revisiones de las ganancias por acción para 2025.

Europa tiene regulaciones de IA sin empresas de IA. Europa tiene regulaciones de criptomonedas sin criptomonedas.

Europa quiere censurar las redes sociales sin empresas de redes sociales. ¿Se darán cuenta alguna vez los burócratas de la UE de este patrón?

La euforia se apodera de los analistas de Wall Street… ¿S&P500 → 7.000 puntos?

El principal seguidor de flujos de Goldman dice:

Creo que las acciones estadounidenses repuntarán a partir de la próxima semana y hasta el final del año, con el S&P 500 alcanzando los 6200 puntos.

Estamos entrando en el mejor periodo estacional del año para las acciones estadounidenses. ¿No crees que muchos estarán comiendo pavo el jueves en lugar de vender en corto el S&P?

La euforia minorista está acelerándose tanto en acciones como en criptomonedas.

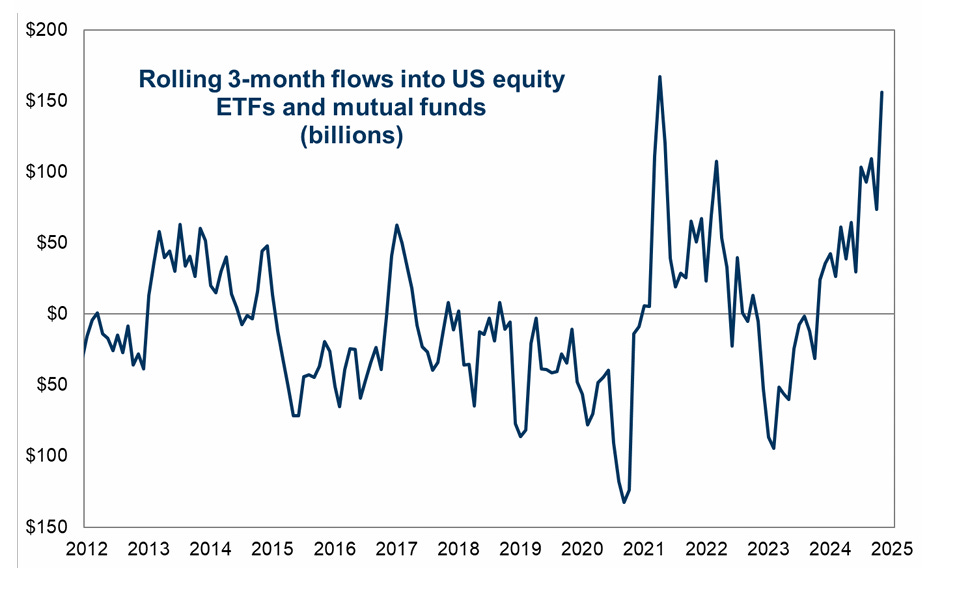

Las acciones estadounidenses han registrado uno de los mayores flujos de entrada mensuales de la historia, pero las ventas de grandes valores tecnológicos han frenado el rally, por ahora. En las últimas tres semanas, las acciones estadounidenses han visto entradas por 105 mil millones de dólares.

Observemos los principales puntos:

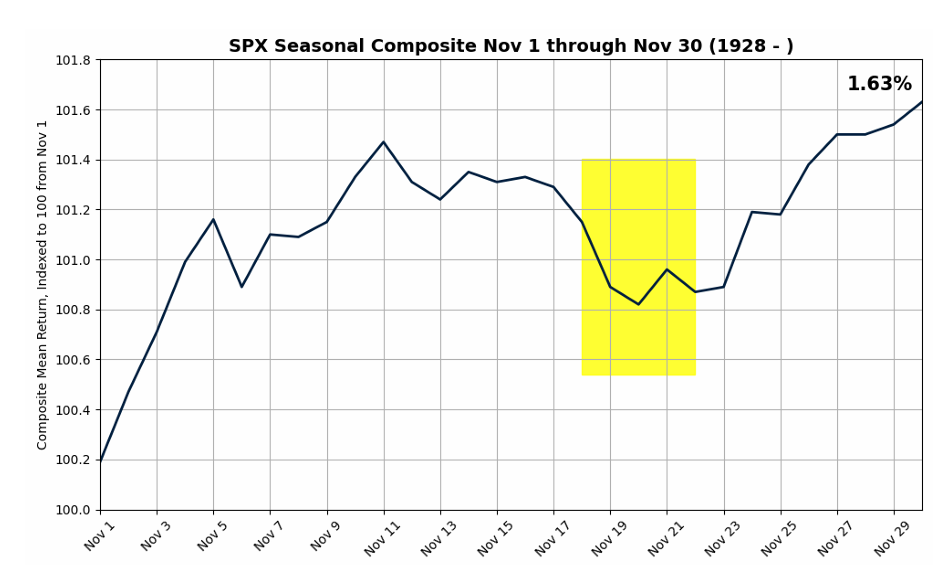

Las acciones estadounidenses han estado en una fase de consolidación durante toda la semana, algo típico desde 1928.

Sin embargo… Un punto sorprendente aquí es la sorprende resiliencia a los comentarios de riesgo geopolítico:

Presidente ruso Putin: Continuaremos con las pruebas de misiles balísticos hipersónicos.

La prueba del jueves fue exitosa, continuaremos, incluso en condiciones de combate. Presidente ruso Putin: Se ha tomado la decisión de comenzar la 'producción en serie' del nuevo misil. El nuevo arma no puede ser interceptada.

Comandante de las Fuerzas de Misiles de Rusia: El nuevo misil puede alcanzar objetivos en toda Europa.

Suscribo lo que dijo Goldman ayer: “Reaccionar a la escalada en el conflicto Rusia-Ucrania, que lleva tiempo activo, no parece una buena idea. Es probable que esta escalada reciente sea solo ruido antes de una posible desescalada (incluyendo amenazas nucleares que suelen ser solo advertencias)."

La reacción del VIX tras estas noticias fue... Caer más:

La próxima semana suele marcar el inicio del rally de fin de año, incluyendo algunos de los mejores días de trading del año, acercándose al Día de Acción de Gracias.

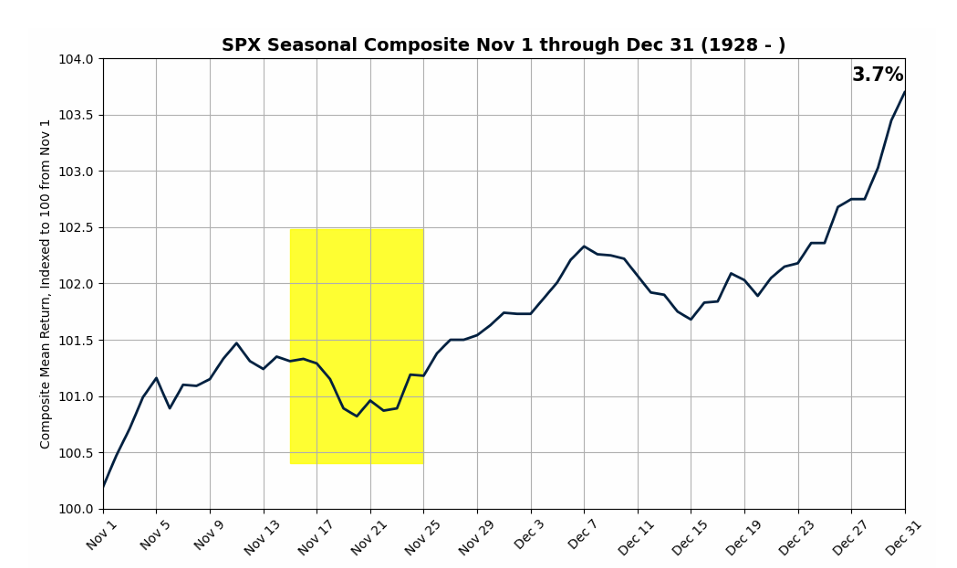

Esto también es cierto al ampliar la perspectiva para incluir diciembre desde 1928. Muchos inversores cerrarán el fin de semana y volverán a sus terminales de Bloomberg el lunes 2 de diciembre, con 20 días de trading restantes en 2024.

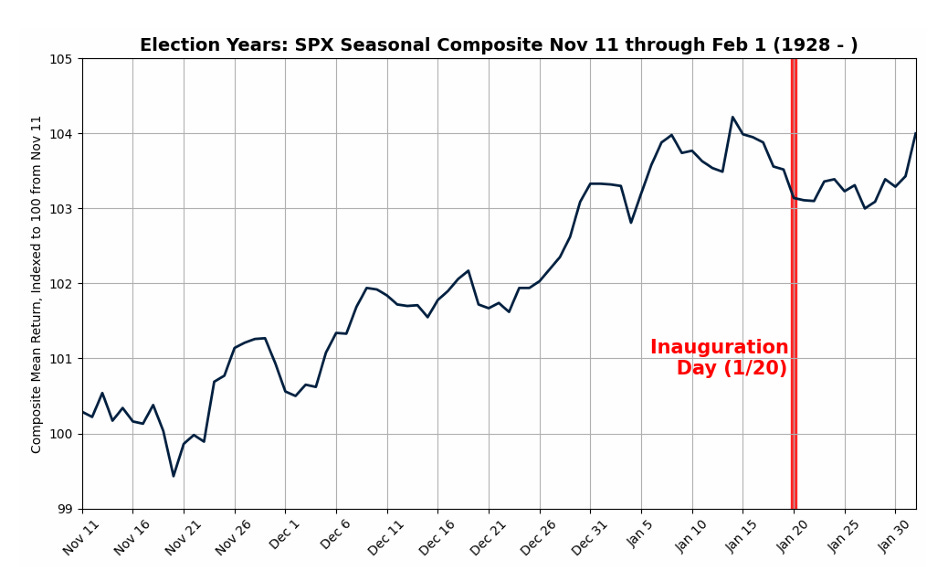

Esto también es bastante interesante: El rally suele extenderse hasta principios de enero durante los años electorales, típicamente perdiendo fuerza justo antes del Día de la Investidura.

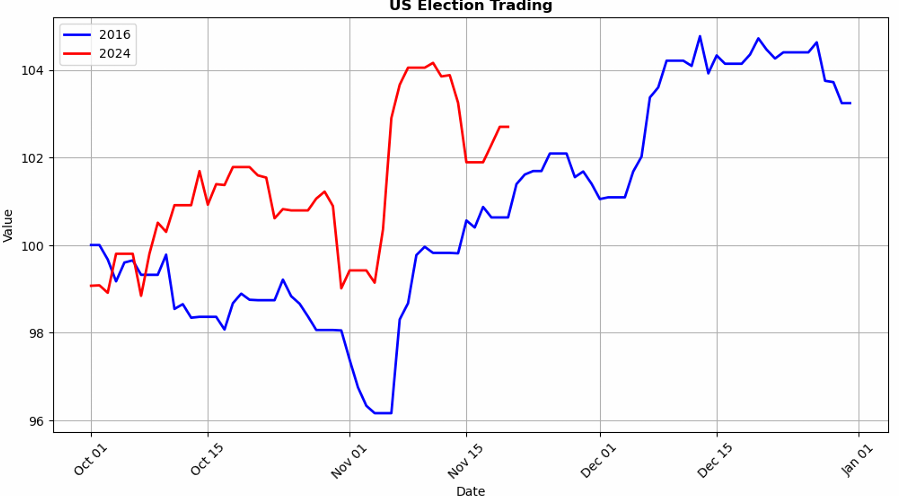

El S&P 500 está siguiendo un patrón similar al observado después de las elecciones de 2016. En diciembre, se dio un segundo impulso al alza impulsado por temas de rotación y reflación.

¿Pero aq ue se debe este fuerte impulso? Veamos algunos números:

En las tres semanas posteriores a las elecciones en EE. UU., ha habido una ola de entradas masivas al mercado de acciones estadounidenses:

Esta semana: Las acciones estadounidenses registraron entradas por +16.41 mil millones de dólares, mientras que todo lo demás tuvo salidas netas por -1.97 mil millones.

La semana pasada: Las acciones estadounidenses vieron entradas por +55.781 mil millones de dólares, mientras que todo lo demás tuvo salidas netas por -2.62 mil millones.

Hace dos semanas: Las acciones estadounidenses tuvieron entradas por +32.752 mil millones de dólares, mientras que todo lo demás registró entradas netas de +3.33 mil millones.

Las acciones estadounidenses han visto los mayores flujos de entrada en tres meses desde 2021, y potencialmente uno de los mayores flujos de entrada mensuales en la historia hacia acciones de EE. UU

Frente a otros mercados:

Las acciones estadounidenses han registrado entradas durante 7 semanas consecutivas.

Los fondos europeos han registrado salidas durante 8 semanas consecutivas.

Los fondos de mercados emergentes han registrado salidas durante 6 semanas consecutivas.

Conclusión: Las acciones estadounidenses vieron entradas por 105 mil millones de dólares en las 3 semanas posteriores a las elecciones en EE. UU.

Hay mucho por analizar aquí, así que vamos a pausar.

Las acciones estadounidenses han comenzado cada mañana de esta semana a la baja, pero han rebotado significativamente hacia el cierre, lo que sugiere entradas pasivas diarias a partir de las primeras horas de negociación.

Los inversores globales parecen estar vendiendo acciones estadounidenses temprano, y luego las acciones han repuntado tras el cierre europeo.

El capital que fluye hacia el mercado estadounidense está referenciado al cierre diario.

Parece haber un fuerte FOMO (miedo a quedarse fuera) por parte de la comunidad minorista, PWM (gestión patrimonial privada) y HNW (personas de alto patrimonio) para aumentar su exposición a acciones estadounidenses en sectores como financieros, industriales, energía y transporte.

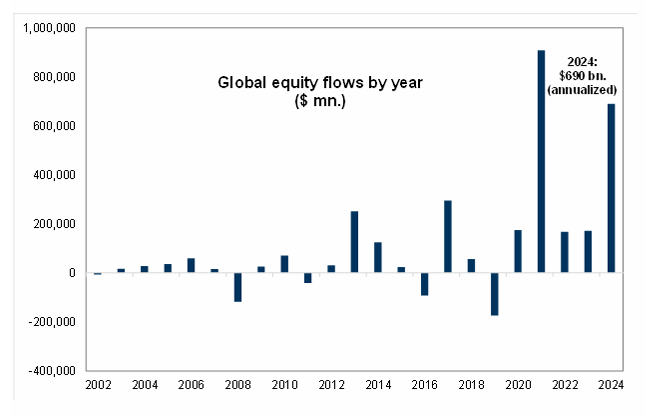

Flujos de entrada en acciones asignadas pasivamente – Segundo mejor año registrado impulsado por “compras post-electorales”

Los flujos de entrada en acciones globales están anualizando entradas por 690 mil millones de dólares, lo que representa el segundo mejor año registrado.

Los fondos pasivos han registrado entradas de +986.9 mil millones de dólares en lo que va del año (YTD).

Los fondos activos han registrado salidas de -363.0 mil millones de dólares en lo que va del año (YTD).

Los fondos de EE. UU. y globales (EE. UU. representa el 66% del índice ACWI) han captado el 83% de las entradas de 2024.

Rotación de las “grandes” a las “pequeñas”.

Esto es un tema importante al considerar la construcción de índices.

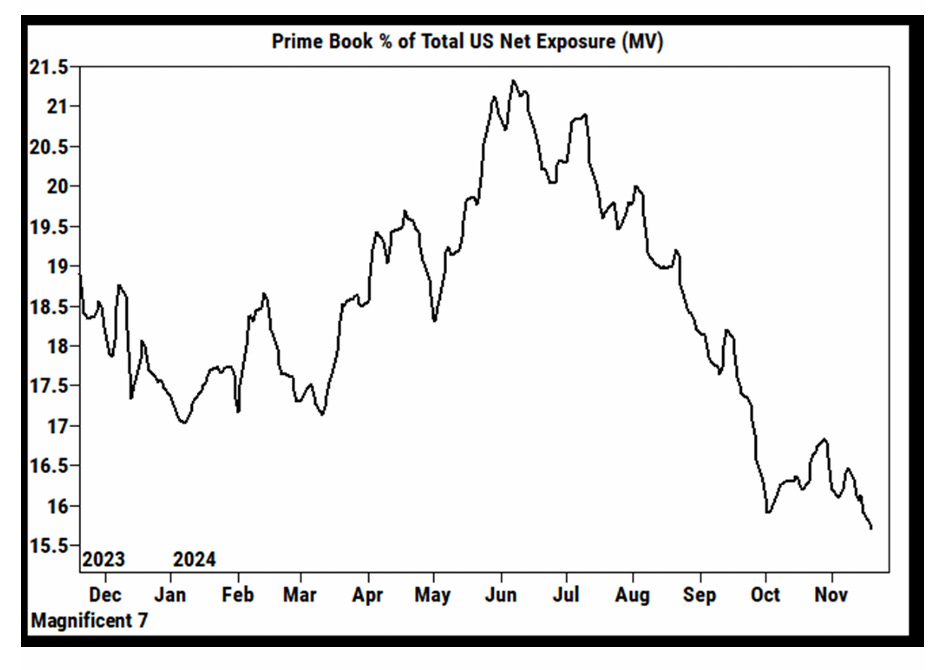

La posición de Goldman Sachs PB en las acciones del grupo “Magnificent 7” está en nuevos mínimos de un año.

Los fondos de cobertura (HFs) han (relativamente) salido de este grupo del mercado para enfocarse en:

Otras jugadas relacionadas con IA.

Beneficiarios más destacados de Trump.

Vender las “Magnificent 7” es crucial para la construcción del índice. Estas acciones representan un peso del 31.71% en el índice S&P 500.

Cuarto día consecutivo de caídas fuertes del QQQ vs el IWO.

Revise bien dónde hay mayor momentum para sumarse al rally de final de año:

El calendario de “Liquidez” de 2024 establece un estándar bastante alto para ser bajista.

Estoy observando de cerca cómo la liquidez disminuye durante estos períodos.

Apuesto a que la próxima semana, el 25/11/24, se convertirá en una gran semana de vacaciones en general para Wall Street global.

Día de Acción de Gracias (28/11/24): mercado cerrado.

Viernes posterior al Día de Acción de Gracias (29/11/24): mercado cierra a la 1:00 p. m.

Nochebuena (24/12/24): mercado cierra a la 1:00 p. m.

Navidad (25/12/24): mercado cerrado.

Año Nuevo (31/12/24): mercado abierto (supongo).

Día de Año Nuevo (1/1/25): mercado cerrado.

La ventana de blackout corporativo de Goldman Sachs comienza el 23/12, por lo que aún tenemos mucho margen. Actualmente, estimamos que ~95% de las empresas del S&P 500 están en ventana abierta. La próxima ventana de blackout comenzará ~23/12.

En cuanto a autorizaciones, las de 2024 YTD ascienden a $1.105T, un aumento de ~17% en comparación con 2023 YTD.

Puntos clave:

5. Noviembre es el mes de mayor demanda corporativa del año. Noviembre y diciembre son el periodo bimensual más fuerte del año.

6. Históricamente, noviembre es el mes de mayor ejecución del año, representando el 10.40% del gasto anual. Desde nuestro escritorio, Goldman Sachs estima que en 2024 se ejecutarán recompras por $960B, con $100B solo en noviembre.

7. Estimo una demanda diaria de ~$6B basada en el VWAP (promedio ponderado por volumen) durante los 19 días hábiles de noviembre. Esto podría tener un impacto potencialmente mayor durante los días de menor liquidez debido a las vacaciones y el feriado de Acción de Gracias a finales de mes.

Enero 2025 – El Efecto Enero

Enero es el mes más grande del año en términos de entradas de capital.

Después de dos años con rendimientos superiores al 20% para el S&P 500, podría ver a los inversores que estaban al margen entrando al mercado.

Esta base de inversores, que representa el mayor capital del mundo (portafolios de retiro en EE. UU., como 401k, fondos con fecha objetivo y 529), podría sentirse subinvertida y rotar hacia los rezagados (recordando el desempeño de 2017).

Grandes flujos pasivos de entrada = baja capitalización de mercado = gran impacto.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

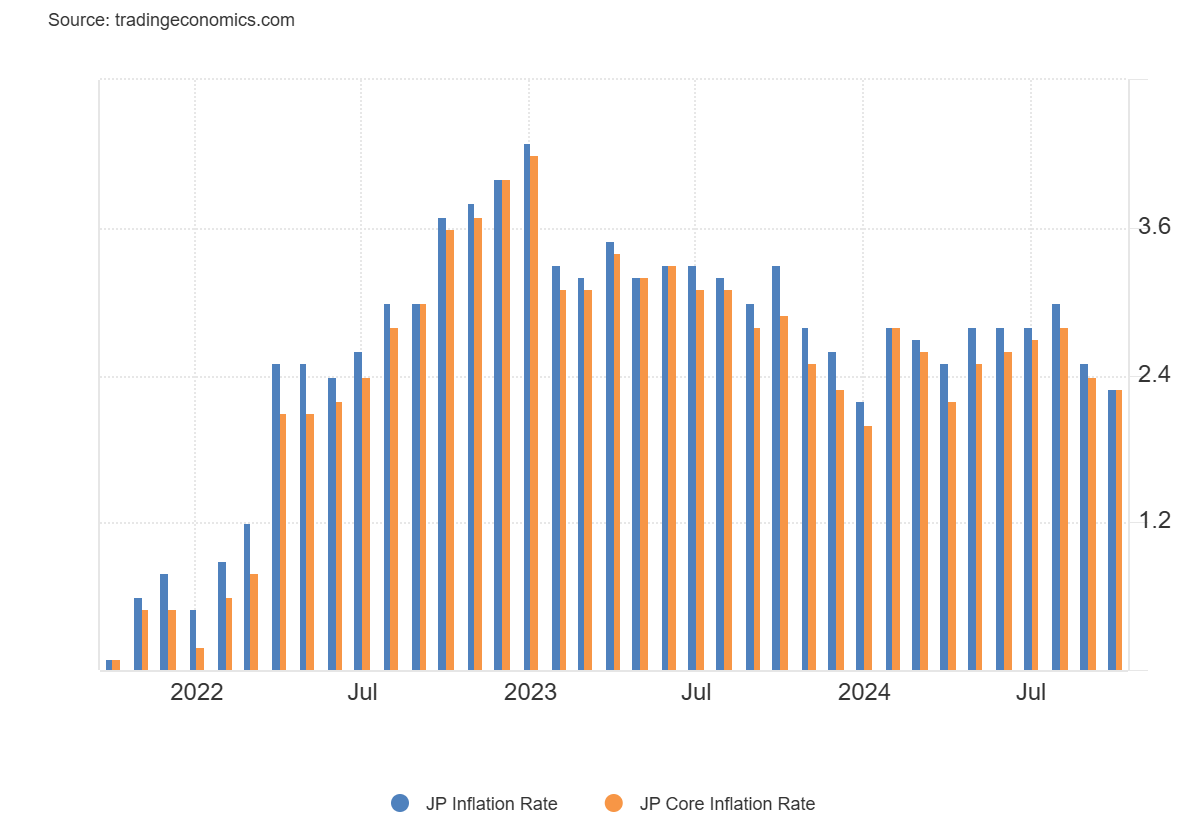

1- La tasa de inflación anual en Japón cayó al 2.3% en octubre de 2024 desde el 2.5% del mes anterior, marcando el nivel más bajo desde enero. Mensualmente, el IPC aumentó un 0.4%, revirtiendo una caída del 0.3% en septiembre. OJO con el efecto base que ha beneficiado este mes, pero perjudicará los próximos meses. La tasa de inflación subyacente alcanzó un mínimo de seis meses del 2.3%, por debajo del 2.4% de septiembre pero por encima de las estimaciones del 2.2%.

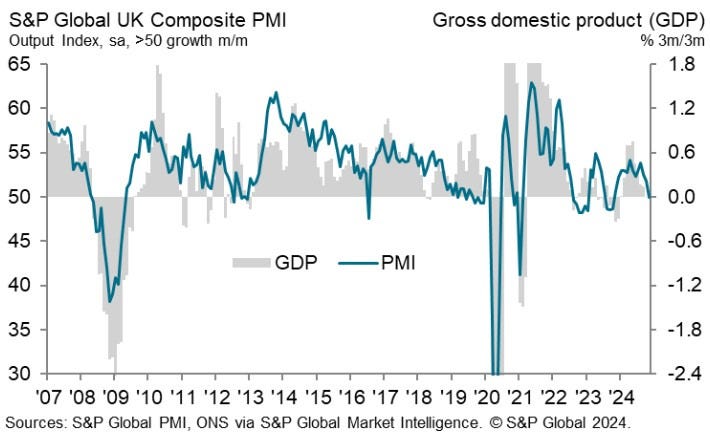

2- La situación en UK fue también peor a la esperada: - PMI manufacturero: 48,6 (est 50,0; prev 49,9) - PMI Servicios: 50,0 (est 52,0; prev 52,0) - PMI compuesto: 49,9 (est 51,7; prev 51,8)

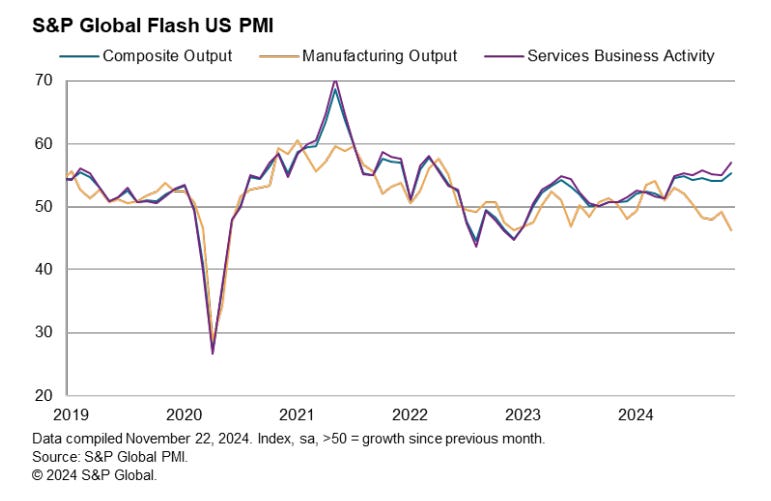

3- Los PMI de Estados Unidos siguen la línea de los últimos meses: - PMI manufacturero: 48,8 (est 48,9; prev 48,5) - PMI Servicios: 57,0 (est 55,0; prev 55,0) - PMI compuesto: 55,3 (est 54,3; prev 54,1)

El crecimiento de la producción se acelera al mejorar el clima empresarial y enfriarse la inflación. El empleo cae por cuarto mes consecutivo

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear