Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Inicia Wall Street el mes de noviembre de más a menos, muy lastrado por los altos rendimientos de los bonos: SPX +0.39%, NDX +0.78%, Dow +0.68%, Russell +0.61%.

Pese a los débiles datos de empleo e ISM en Estados Unidos, los rendimientos de los bonos americanos se dispararon, quizás debido a la gran inestabilidad previa a las elecciones, algo que afectó considerablemente a la renta variable a medida que avanzaba la jornada.

El aumento de las acciones de hoy permitió que el Dow y las empresas de pequeña capitalización tuvieran resultados positivos durante la semana, aunque luego se produjo presión de venta. El S&P y el Nasdaq fueron los mayores perdedores de la semana. En cuanto a las acciones, INTC, AAPL y AMZN destacaron como los grandes impulsores de las ganancias.

De cara a las elecciones, el "Trump Trade" siguió cayendo, incrementándose la incertidumbre. El VIX cerró la semana en niveles de alta volatilidad. Fue una semana caótica en el mercado de bonos. Al final de la semana, todos los rendimientos eran más altos. El rendimiento a 2 años, por ejemplo, se desplomó 15 puntos básicos tras la publicación de las nóminas, para luego volver a subir y cerrar con un alza de 3 puntos básicos en el día.

El dólar cayó debido a los malos datos "pacíficos" y luego pasó el resto del día subiendo, terminando la semana al alza. El precio del oro también fue inestable esta semana: alcanzó un nuevo récord antes de caer y finalizar la semana en rojo, siendo su peor semana desde junio.

Bitcoin siguió una trayectoria similar al oro, alcanzando nuevos máximos históricos antes de caer y perder los 70,000. Por su parte, el petróleo cerró la semana a la baja, a pesar de recuperar la mayor parte de la caída del lunes.

El foco…

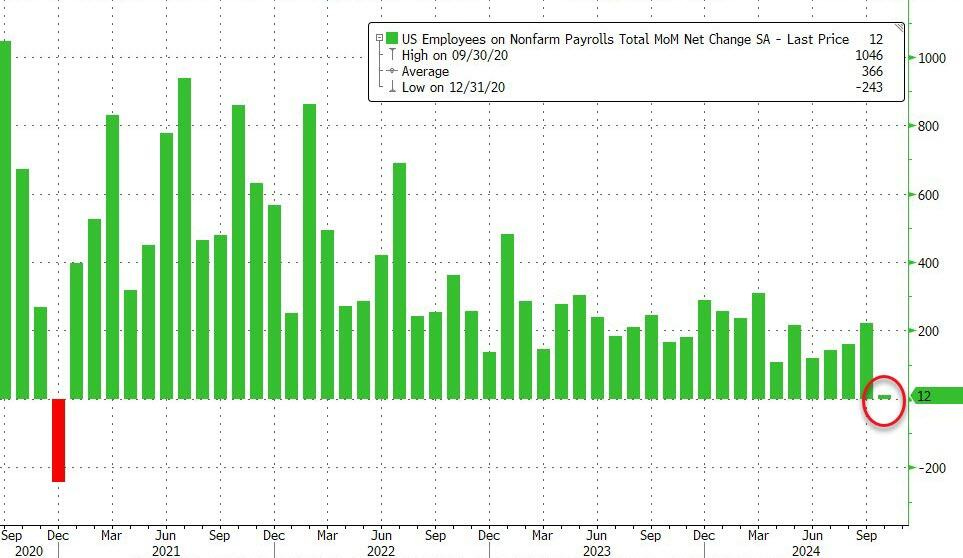

El empleo estadounidense observó su menor aumento desde diciembre de 2020:

ZeroHedge

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,37% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.41%

🟢 Dow Jones +0.69%

🟢 Nasdaq100 +0.72%

🟢 Russell2000 +0.61%

Otros activos

🔴 WTI -1.71%

🔴 XAU/USD -0.27%

🔴 BTC/USD -2.00%

Europa

🟢 German DAX +0.93%

🟢 Stoxx 600 +1.09%

🟢 France's CAC +0.80%

🟢 Spain's Ibex +1.46%

Asia

🟢 Nikkei 225 +0.55%

🟢 Hang Seng +0.28%

🟢 Nifty 50 +0.89%

Divisas

🟢 DXY +0.42% ≈ 104.024

🔴 EUR/USD -0.47%

🟢 USD/JPY +0.59%

🟢 GBP/USD +0.16%

En el informe completo de hoy…

Eventos relevantes de la jornada

Datos de empleo estadoundienses

Se han cnocido unos DATOS de EMPLEO en EEUU bastante confusos:

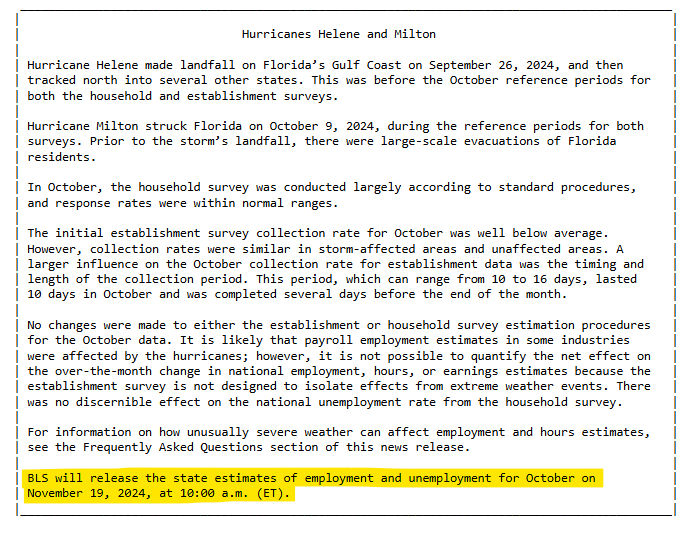

Son los primeros datos que se recopilan desde que los huracanes Helene y Milton y ya estabamos avisados de que no se conocía de forma cierta el impacto que podían tener.

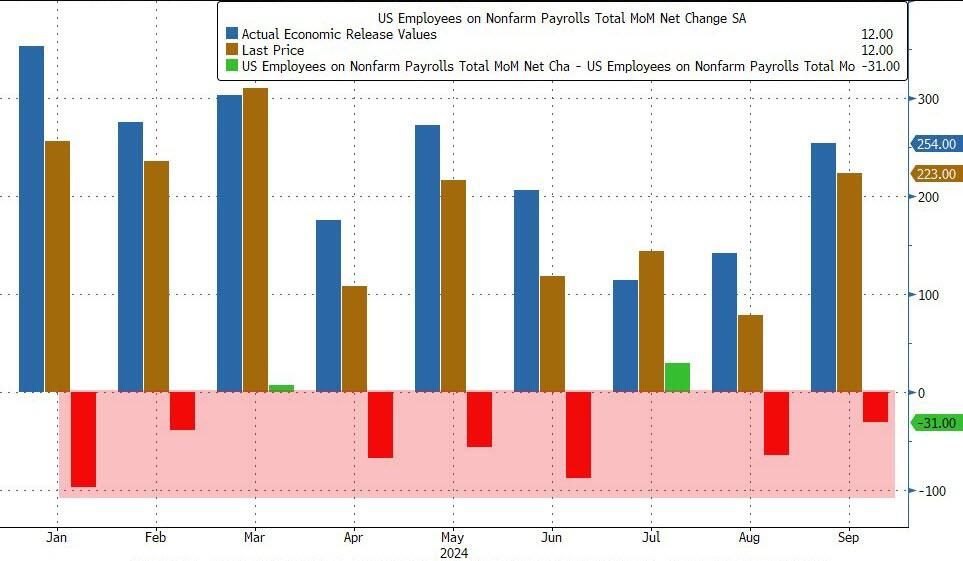

De hecho, el dato esperado a inicios de semana para las nuevas nóminas era de 254k y ayer era de solo 110k.

Dicho esto, algunos comentarios sobre los datos:

Encuesta a Establecimientos

El empleo no agrícola total permaneció prácticamente sin cambios en octubre (+12,000), en comparación con el promedio mensual de 194,000 en los últimos 12 meses.

No han leido mal... Son solo 12k, una gran caída frente a lo esperado.

Se trata, por tanto, del menor dato desde diciembre de 2020.

ZeroHedge

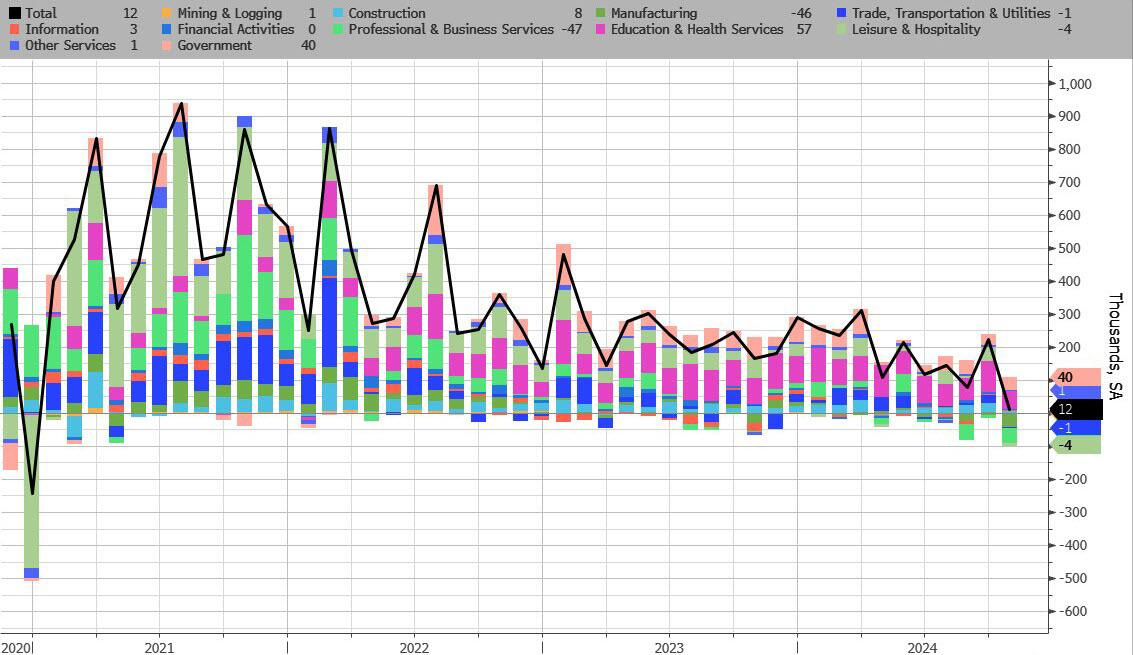

Por sectores:

El sector sanitario sumó 52.000 puestos de trabajo en octubre, en línea con el aumento mensual promedio de 58.000 durante los 12 meses anteriores. Durante el mes, el empleo aumentó en los servicios de atención sanitaria ambulatoria (+36.000) y en los centros de atención residencial y de enfermería (+9.000).

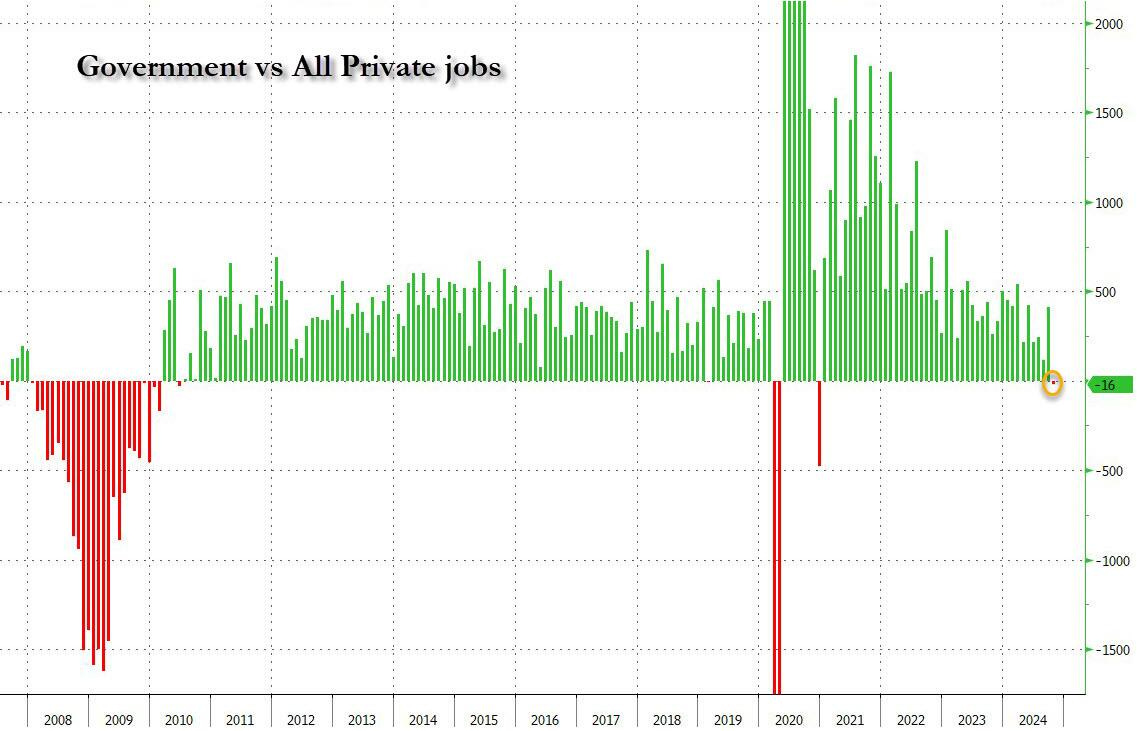

El empleo en el gobierno continuó su tendencia al alza en octubre (+40.000), similar al aumento mensual promedio de 43.000 durante los 12 meses anteriores. Durante el mes, el empleo continuó su tendencia al alza en el gobierno estatal (+18.000).

En el sector de los servicios profesionales y empresariales, el empleo en los servicios de ayuda temporal disminuyó en 49.000 en octubre. El empleo en los servicios de ayuda temporal ha disminuido en 577.000 desde que alcanzó su punto máximo en marzo de 2022.

El empleo manufacturero disminuyó en 46.000 en octubre, lo que refleja una disminución de 44.000 en la fabricación de equipos de transporte que se debió en gran medida a la actividad huelguística. Estados Unidos ha perdido puestos de trabajo en ese sector durante tres meses consecutivos y en cuatro de los últimos cinco.

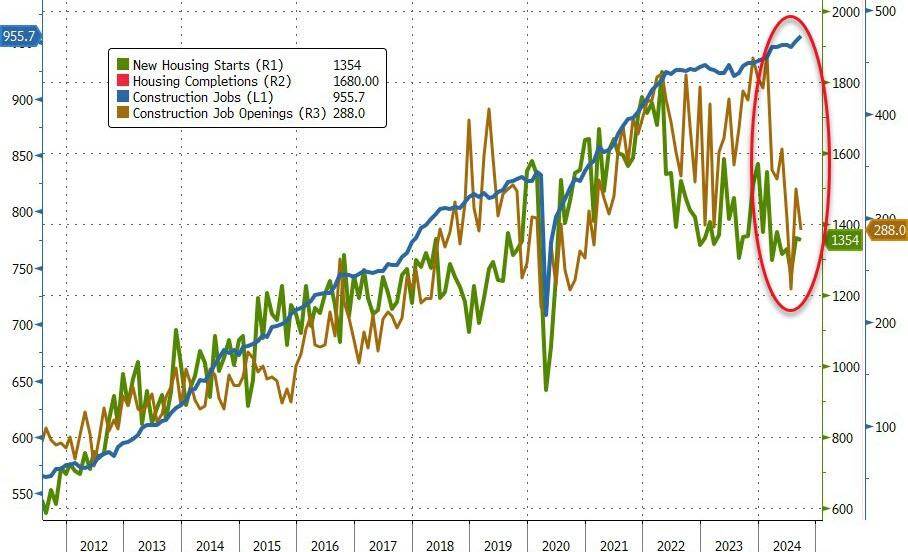

El empleo en la construcción varió poco en octubre (+8.000 ). El sector había añadido un promedio de 20.000 puestos de trabajo al mes durante los 12 meses anteriores. Durante el mes, los contratistas especializados no residenciales añadieron 14.000 puestos de trabajo. El número de empleos en la construcción se está volviendo absolutamente ridículo, especialmente cuando se compara con la caída en los inicios y finalizaciones de viviendas y, por último pero no menos importante, las vacantes de empleo reales.

ZeroHedge

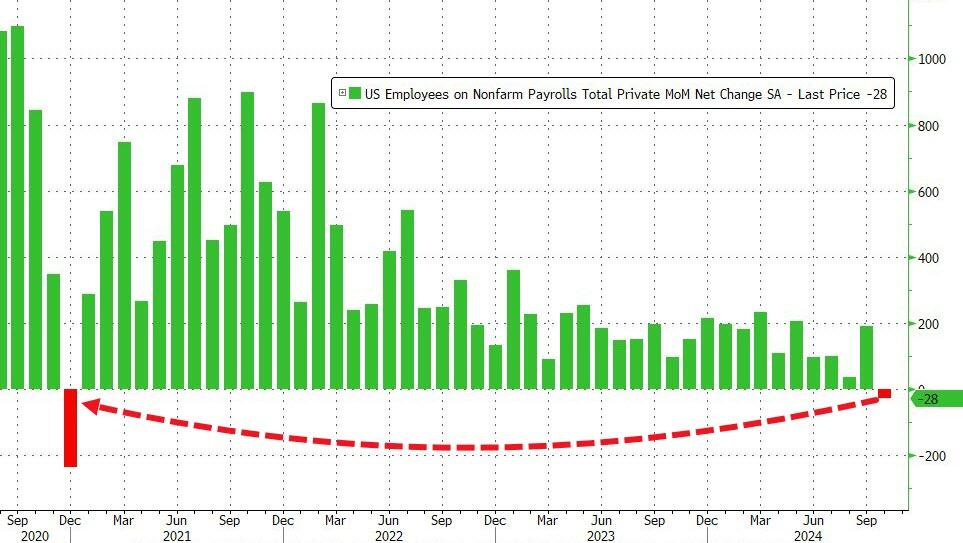

Esto quiere decir que las nóminas privadas fueron negativas en torno a -28.000, la primera cifra negativa desde diciembre de 2020. Muy inferior a la previsión de +70 mil de Wall Street y un descenso desde los 192 mil de septiembre.

ZeroHedge

La diferencia entre empleos públicos y privados fue de -16.000, la menor desde la pandemia de COVID-19. Esto significa que en octubre se añadieron más empleos públicos que todos los empleos privados perdidos en el mes.

ZeroHedge

¿Cómo podría explicarse esto?

La recolección inicial de datos en octubre fue menor de lo habitual, aunque no hubo grandes diferencias entre áreas afectadas y no afectadas. La recolección de datos duró 10 días, menos que el máximo de 16 días y se completó algunos días antes del final del mes, lo que puede haber limitado la cantidad de datos recopilados.

Además, no se hicieron ajustes a los métodos de estimación. Es probable que algunas industrias se hayan visto afectadas por los huracanes, pero no es posible cuantificar el impacto neto en el empleo, horas o ganancias, ya que la encuesta no está diseñada para aislar el efecto de eventos climáticos extremos.

El informe del BLS menciona que el 19 de noviembre de 2024 a las 10:00 a.m. (ET), la Oficina de Estadísticas Laborales de EE.UU. (BLS) publicará las estimaciones de empleo y desempleo por estado para octubre. Esto permitirá ver el impacto en cada estado de manera más detallada.

Una última curiosidad de la encuesta de establecimientos… El modelo de nacimientos y muertes AGREGÓ 368.000 empleos al informe. Creo que esto es antes de que se apliquen los ajustes estacionales, pero ¿cómo habrían sido los empleos sin este complemento?

Revisiones de Meses Anteriores

Aquí no hay excusa que valga... Cómo suele ser habitual, grandes revisiones a la baja:

Las cifras de agosto fueron revisadas a la baja en 81,000 empleos, de +159,000 a +78,000.

Las cifras de septiembre también fueron revisadas a la baja en 31,000 empleos, de +254,000 a +223,000.

Es decir... A los sorprendentes datos de los meses anteriores hay que restar 112.000 empleos.

ZeroHedge

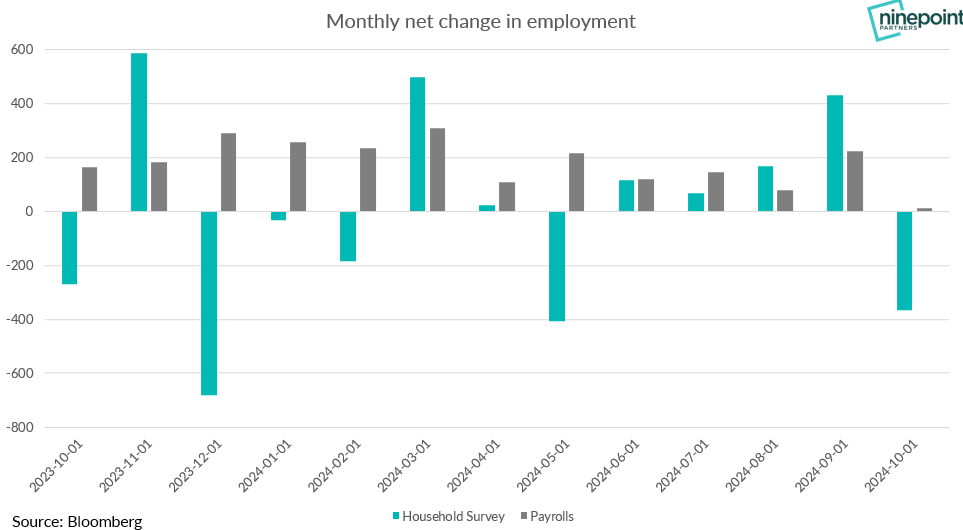

Datos de la Encuesta a Hogares

La Encuesta de Hogares resultó ser aún más débil de lo que muestra la tasa de desempleo:

Se observo una caída considerable de 368 mil personas empleadas en octubre en comparación con septiembre.

Sin embargo, la tasa de desempleo se mantuvo sin cambios mes a mes, en línea con Wall Street, en un 4.1%, ya que la tasa de participación laboral bajó un 0,1% hasta 62.6%.

Observando el detalle, la tasa de desempleo fue de 4.145% en octubre, redondeado a 4.1% por los pelos, registrando un aumento desde el 4.051% marcado en septiembre. Estas cifras son más altas que hace un año, cuando la tasa de desempleo era 3.8%, con 6.4 millones de desempleados.

Hay que decir que se mantiene en un nivel históricamente bajo, pero aun así ha aumentado alrededor de 0,5 puntos porcentuales respecto al año pasado. (Cerca de activar al Regla Sahm)

Algunos detalles extra:

Los desempleados permanentes aumentaron a 1.8 millones, mientras que los despidos temporales se mantuvieron estables en 846,000.

El número de desempleados de larga duración (27 semanas o más) fue de 1.6 millones, un aumento respecto a los 1.3 millones del año pasado, representando el 22.9% del total de desempleados.

Las personas empleadas a tiempo parcial por razones económicas se mantuvieron en 4.6 millones.

Salarios

El crecimiento salarial fue ligeramente superior al esperado, con un aumento de las ganancias medias por hora del 0,4% en octubre, superior al 0,3% esperado y superior al 0,3% revisado a la baja de septiembre (era del 0,4%).

En términos anuales, las ganancias aumentaron un 4,0%, en línea con las expectativas, y por encima del 3,9% revisado a la baja (era del 4,0%).

ZeroHedge

—

Sorprende que apenas hubiera reacción, tanto en la renta variable como especialmente en la renta fija... con un dato así deberían de desplomarse los rendimientos, especialmente a corto plazo.

Entiendo que los operadores están confusos y están tratando este dato como un "no evento", que el BLS ha dejado claro que no conocen los datos y que el 19 de noviembre se darán más detalles. Es la única explicación que encuentro al comportamiento del mercado.

Aunque los 112.000 empleos eliminados estos dos últimos meses no tienen nada que ver con los problemas de octubre... ¿Qué hubiera pasado si ofrecen esos datos de primeras? ¿Cómo hubiera sido la reacción del mercado? No sé, pero parece un claro maquillaje de datos para generar efecto en el mercado.

El informe de empleo del viernes tiene una sensación de «elige tu propia narrativa», al igual que varias de estas lecturas bastante ruidosas de los últimos tiempos. No hace mucho para cambiar la expectativa general de un recorte de tipos de 25 puntos básicos la próxima semana. - Timiraos, del WSJ

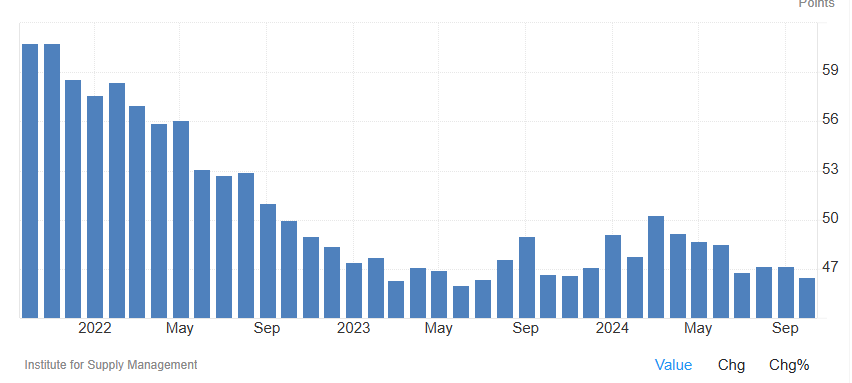

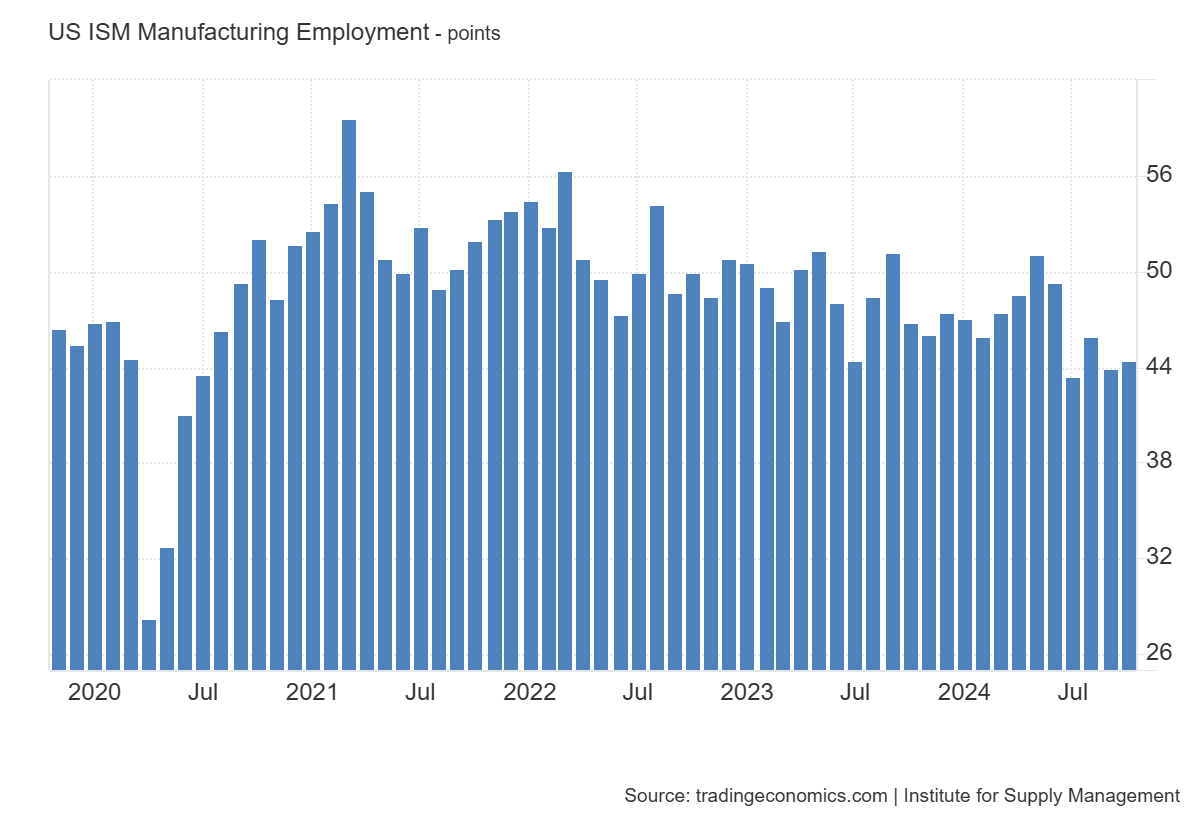

ISM Manufacturero

El índice ISM de PMI de manufactura cayó a 46.5 en octubre de 2024 desde 47.2 en septiembre, quedando por debajo de las previsiones de 47.6.

La demanda sigue siendo débil, la producción disminuyó y los insumos se mantuvieron en niveles acomodaticios.

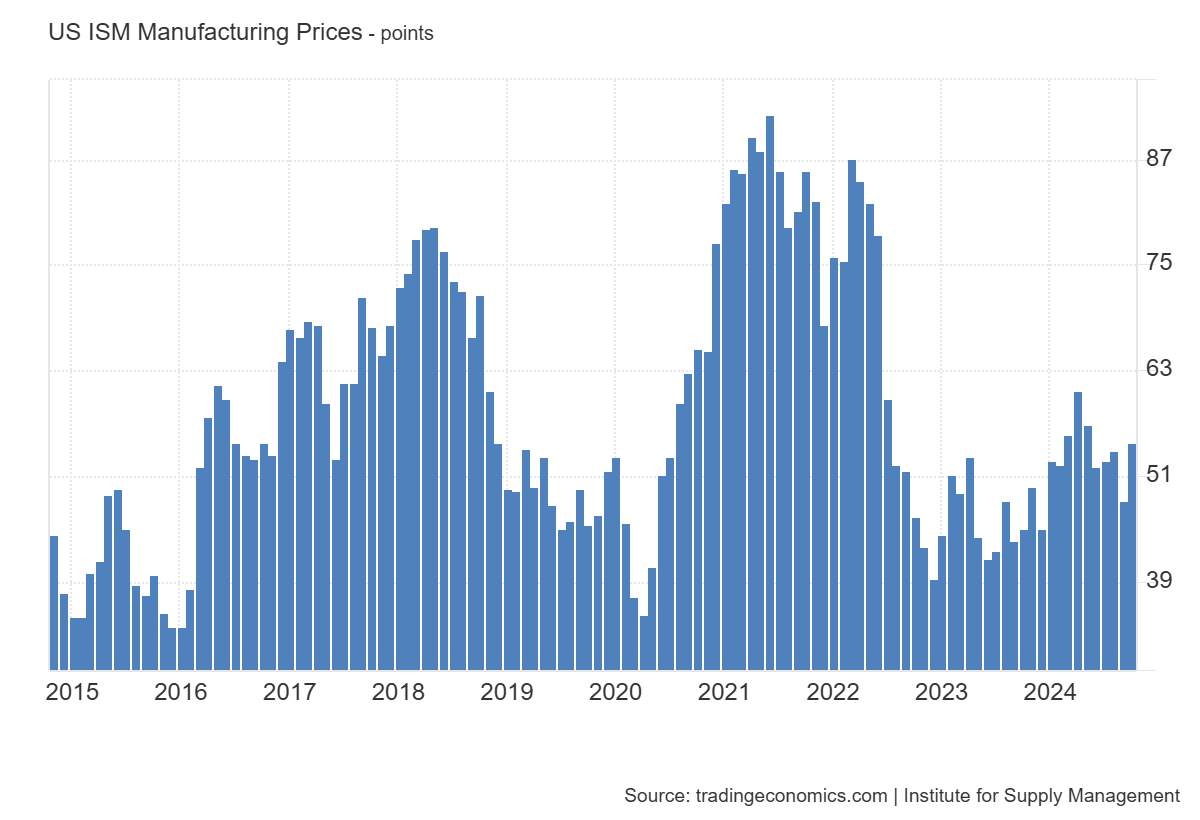

La producción (46.2 vs 49.8), los inventarios (42.6 vs 43.9) y la acumulación de pedidos (42.3 vs 44.1) cayeron más rápido, y las presiones de precios se intensificaron (54.8 vs 48.3).

Además, los nuevos pedidos (47.1 vs 46.1) y el empleo (44.4 vs 43.9) continuaron disminuyendo, aunque a un ritmo más lento.

Comentarios relevantes de los encuestados:

"Se han formulado planes de contingencia para anticipar políticas comerciales que impondrán aranceles sobre materiales clave."

"La demanda del mercado ha disminuido significativamente en la segunda mitad de 2024 y se espera que se mantenga baja hasta el primer trimestre de 2025... parece haber un pesimismo general en la economía."

"Los niveles de negocio siguen deprimidos. Se siente como un ambiente de 'esperar y ver' respecto a hacia dónde se dirige la economía; los clientes no quieren comprometerse con inventarios, lo que resulta en niveles de pedidos más bajos."

¡Multiplica tus ahorros con Lightyear!

Rendimientos de los bonos

Los rendimientos americanos siguen al alza y los datos de hoy no invitan mucho a que este movimiento continúe... Estos pueden ser algunos de los factores que están impulsando al alza:

Las nóminas no agrícolas se vieron distorsionadas por los huracanes y las huelgas, y el mercado considera que el mercado laboral está en buen estado.

Los precios pagados en el ISM tuvieron un aumento inesperado, lo que resalta los riesgos de inflación al alza.

Se acercan la elecciones, y aunque las probabilidades se han inclinado hacia Harris en la última semana, Trump sigue siendo el favorito, y una victoria republicana completa generaría grandes déficits.

Varios informes económicos han señalado una incertidumbre en el gasto empresarial y de los consumidores antes de las elecciones; el mercado podría percibir fortaleza una vez que se disipe la incertidumbre.

Los resultados de Amazon subrayaron la fortaleza del consumidor.

Es un nuevo mes y hay flujos de venta, quizás desde el extranjero.

Sinceramente, con los datos vistos hoy, no me convencen estos argumentos para justificar la subida... Hoy si que no lo entiendo y me voy más hacia esa inestabilidad pre-electoral.

Las tasas de interés han subido más de lo que suele ser normal después del primer recorte. McElligott advierte que el gasto del gobierno sigue aumentando, lo que podría mantener la inflación alta y el crecimiento económico fuerte en términos nominales. Esto significaría que la tasa de interés “neutral” debería ser más alta de lo que la Reserva Federal reconoce, lo que podría llevar a un ciclo de recortes de tasas menos agresivo y una tasa máxima más alta de lo que muchos esperan en el mercado.

La cuestión aquí es… ¿Hasta dónde pueden seguir subiendo?

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear