Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con grandes alzas: Todas las principales empresas estuvieron en verde durante el día, con las pequeñas compañías liderando la jornada. Nvidia cerró la sesión siendo la compañía más valiosa del mundo, superando a Apple.

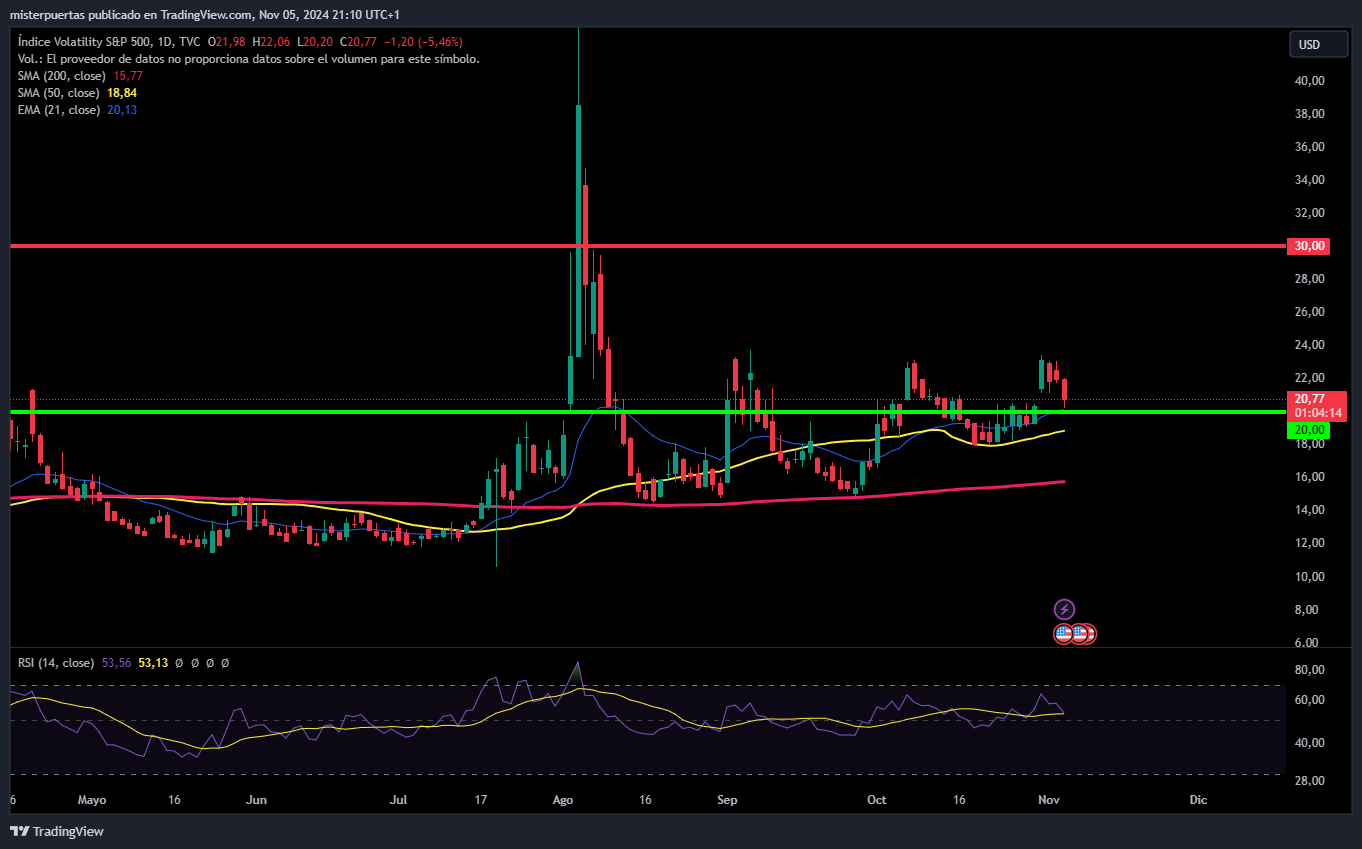

De momento, el mercado se está tomando bien la jornada electoral, incluso mostrando una gran caída de la volatilidad. Aun es pronto para saber quién será el ganador, la contienda parece muy igualada. Una barrida podría ser una sorpresa.

La caída de volatilidad sentó bien al mercado. El SPX, después de tres días aguantando el soporte de los 5700 puntos, tuvo un gran impulso. No obstante, aún estamos muy expectantes, sobre todo por los comentarios de Powell del jueves.

Los rendimientos de los bonos del Tesoro estuvieron inestables, afectados al principio por los efectos colaterales de una terrible subasta de Gilts. Luego, el fuerte ISM de servicios impulsó los rendimientos aún más arriba, solo para ver una fuerte subasta a 10 años que los volvió a bajar.

El dólar volvió a caer y alcanzó mínimos de tres semanas. A pesar de la volatilidad intradía en otros mercados, el oro continuó manteniéndose en torno a los 2,740 dólares. Bitcoin estuvo un poco caótico hoy, superando los $70,000, pero poco a poco fue bajando.

El petróleo WTI tuvo bastante volatilidad en el día, pero cerró justo por encima de los $72.

El foco…

El rendimiento del bono británico a 10 años alcanza máximos de 1 años:

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,37% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.23%

🟢 Dow Jones +1.02%

🟢 Nasdaq100 +1.32%

🟢 Russell2000 +1.88%

Otros activos

🟢 WTI +0.55%

🟢 XAU/USD +0.27%

🟢 BTC/USD +2.28%

Europa

🟢 German DAX +0.57%

🟢 Stoxx 600 +0.06%

🟢 France's CAC +0.48%

🟢 Spain's Ibex +0.29%

Asia

🟢 Nikkei 225 +1.11%

🟢 Hang Seng +2.14%

🟢 Nifty 50 +0.91%

Divisas

🔴 DXY -0.51% ≈ 103.052

🟢 EUR/USD +0.48%

🔴 USD/JPY -0.34%

🟢 GBP/USD +0.66%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con grandes alzas:

Todas las principales empresas estuvieron en verde durante el día, con las pequeñas compañías liderando la jornada. Nvidia cerró la sesión siendo la compañía más valiosa del mundo, superando a Apple.

De momento, el mercado se está tomando bien la jornada electoral, incluso mostrando una gran caída de la volatilidad. Aun es pronto para saber quién será el ganador, la contienda parece muy igualada. Una barrida podría ser una sorpresa.

La caída de volatilidad sentó bien al mercado. El SPX, después de tres días aguantando el soporte de los 5700 puntos, tuvo un gran impulso. No obstante, aún estamos muy expectantes, sobre todo por los comentarios de Powell del jueves.

Renta fija

Los rendimientos de los bonos del Tesoro estuvieron inestables, afectados al principio por los efectos colaterales de una terrible subasta de Gilts. Luego, el fuerte ISM de servicios impulsó los rendimientos aún más arriba, solo para ver una fuerte subasta a 10 años que los volvió a bajar.

Divisas y materias primas

El dólar volvió a caer y alcanzó mínimos de tres semanas.

A pesar de la volatilidad intradía en otros mercados, el oro continuó manteniéndose en torno a los 2,740 dólares.

Bitcoin estuvo un poco caótico hoy, superando los $70,000, pero poco a poco fue bajando.

El petróleo WTI tuvo bastante volatilidad en el día, pero cerró justo por encima de los $72.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

NXP Semiconductors (NXPI): La guía para el próximo trimestre decepcionó a los inversores, reflejando una debilidad macroeconómica general, especialmente en Europa y América. En el trimestre actual, el BPA ajustado superó las expectativas, mientras que los ingresos estuvieron en línea.

Restaurant Brands International (QSR): Los resultados de ingresos y beneficios quedaron por debajo de las expectativas.

Emerson Electric (EMR): El BPA e ingresos superaron las previsiones; además, anunció un programa de recompra de acciones por USD 2 mil millones y propuso adquirir todas las acciones ordinarias de AspenTech (AZPN) que aún no posee por USD 240 por acción.

Vertex Pharmaceutics (VRTX): El BPA ajustado e ingresos superaron las expectativas.

Realty Income Corp (O): El AFFO por acción estuvo en línea, los ingresos superaron las expectativas, pero la previsión de BPA anual fue decepcionante.

Palantir Technologies (PLTR): El BPA ajustado e ingresos superaron las expectativas, y la guía para el Q4 y el año fiscal estuvo por encima de las expectativas de los analistas.

Marqeta (MQ): Informó una pérdida mayor por acción en el tercer trimestre y una previsión de crecimiento de ingresos para el Q4 que decepcionó.

Astera Labs (ALAB): El BPA, los ingresos y la guía para el Q4 superaron el consenso del mercado.

Hawaiian Electric Industries (HE): Entró en acuerdos de conciliación para los litigios por los incendios de Maui; HE está obligado a contribuir con un total de USD 1.99 mil millones, con el primer pago esperado no antes del Q4 de 2025.

Hims & Hers Health (HIMS): Planea introducir una versión genérica del medicamento para la diabetes de Novo Nordisk, liraglutida, en su plataforma en 2025.

Tesla (TSLA): Anunció aumentos salariales del 4% para todos los empleados en una fábrica cerca de Berlín, Alemania.

Boeing (BA): Los miembros del sindicato aprobaron el último contrato de Boeing, poniendo fin a una huelga de 53 días.

En la sesión europea…

Resumen de sesión

El STOXX 600 de Europa logró ganancias menores el martes, liderado por el sector industrial, mientras los inversores evaluaban una serie de reportes de ganancias decepcionantes y observaban de cerca las votaciones en unas elecciones presidenciales estadounidenses muy disputadas.

El índice paneuropeo (.STOXX) cerró un 0.1% al alza, con la mayoría de los mercados regionales en verde, excepto el FTSE MIB de Italia (.FTMIB), que cayó debido a una disminución del 7.1% en las acciones de Ferrari (RACE.MI), tras reportar una baja en los envíos de automóviles en el tercer trimestre.

El sector industrial (.SXNP) subió más del 1% después de que Melrose Industries (MRON.L) de Reino Unido recibió una mejora en su pronóstico de flujo de caja libre para 2027/28 por parte de Citigroup (C.N), lo cual impulsó sus acciones en un 4%.

Las acciones de salud (.SXDP) cayeron alrededor del 2% luego de un informe que sugiere que docenas de altos ejecutivos de la unidad de AstraZeneca (AZN.L) en China podrían estar implicados en el mayor caso de fraude de seguros en el sector farmacéutico del país en años. Las acciones de AstraZeneca alcanzaron su nivel más bajo en ocho meses, cayendo más del 8% y registrando su peor día desde marzo de 2020.

El índice de automóviles y repuestos bajó un 1.8%, alcanzando su nivel más bajo desde enero de 2023.

Sin embargo, la atención principal permaneció en la cerrada contienda entre la demócrata Kamala Harris y el republicano Donald Trump en las elecciones presidenciales de EE.UU., con este último como favorito según la mayoría de las apuestas en los mercados. “Una victoria completa para Trump probablemente sea una buena noticia para las acciones estadounidenses, pero mala para las europeas e internacionales”, comentó Ben Ritchie, jefe de renta variable de mercados desarrollados en abrdn. “Si Harris gana, la reacción del mercado probablemente sea bastante moderada, aunque podría haber cierto alivio en las acciones europeas e internacionales.”

Las políticas de Trump en inmigración, impuestos y aranceles son vistas generalmente como inflacionarias, lo cual podría impulsar tasas de interés más altas en EE.UU.

Algunos comentarios de acciones

Vestas (VWS.CO), el mayor fabricante mundial de turbinas eólicas, cayó un 12.2% tras reportar un beneficio operativo en el tercer trimestre inferior a lo esperado y prever que su margen de beneficio operativo anual estará en el límite inferior de su rango objetivo.

Schroders (SDR.L) cayó un 13.5% después de que el gestor de activos británico informara salidas netas de fondos de clientes por 2.3 mil millones de libras (3 mil millones de dólares) para el trimestre finalizado el 30 de septiembre.

Las acciones de Ambu (AMBUb.CO) perdieron un 8.7% después de que el fabricante danés de equipos médicos reportara un crecimiento de ventas orgánicas y EBIT por debajo de las estimaciones del consenso de la compañía.

Syensqo (SYENS.BR) subió un 7.2% después de que el fabricante químico belga anunciara planes para reducir alrededor del 2% de su plantilla y ajustara su pronóstico anual de beneficios subyacentes por segunda vez desde agosto.

La alemana Salzgitter (SZGG.DE) se disparó un 38.5% después de que el productor de acero anunciara que su segundo mayor accionista, GP Günter Papenburg, estaba considerando una posible adquisición de la empresa en conjunto con un socio.

En la sesión asíatica…

Las acciones asiáticas subieron, impulsadas por un salto en las acciones chinas ante las expectativas de más estímulos y datos económicos alentadores. El índice MSCI Asia Pacific ganó hasta un 0.5%, con TSMC, Sony Group y Toyota Motor entre los mayores contribuyentes al avance. Los índices chinos fueron los de mejor desempeño en la región, con el índice de referencia CSI 300 subiendo hasta un 2%, en camino a registrar su mejor día en más de dos semanas. El sentimiento en China mejoró con la propuesta de elevar el límite de deuda de los gobiernos locales para sustituir su deuda oculta. Los indicios de que la demanda de los consumidores podría estar recuperándose también impulsaron el ánimo después de que una encuesta privada mostró que la actividad de servicios en China se expandió al ritmo más rápido desde julio. El repunte está “más impulsado por el PMI”, aunque la propuesta de deuda es una buena noticia que aumentará la expectativa de otras medidas, señaló Kenny Wen, jefe de estrategia de inversión en KGI Asia Ltd. Las acciones se recuperaron en Japón cuando los mercados reabrieron después de un día festivo. Los inversores también están atentos, ya que el primer día de horario de negociación extendido en la Bolsa de Tokio tiene el potencial de causar volatilidad hacia el cierre.

Durante la noche, el RBA mantuvo la tasa de efectivo sin cambios en 4.35%, como se esperaba, y señaló que la junta seguirá dependiendo de los datos y la evaluación de los riesgos en evolución. Además, mencionó que la inflación sigue siendo demasiado alta y no se espera que vuelva de manera sostenible al punto medio del objetivo hasta 2026. El RBA indicó que la política deberá ser lo suficientemente restrictiva hasta que la junta esté segura de que la inflación se dirige de manera sostenible hacia el rango objetivo, sin descartar ninguna medida. Además, el SoMP afirmó que la inflación subyacente sigue elevada, con la inflación en servicios que se espera disminuya solo gradualmente. La política en Australia no es tan restrictiva como en la mayoría de los países pares, incluso después de las recientes reducciones de tasas en el extranjero, mientras que el RBA redujo sus previsiones de PIB, consumo de los hogares, IPC recortado e inflación subyacente.

Eventos relevantes de la jornada

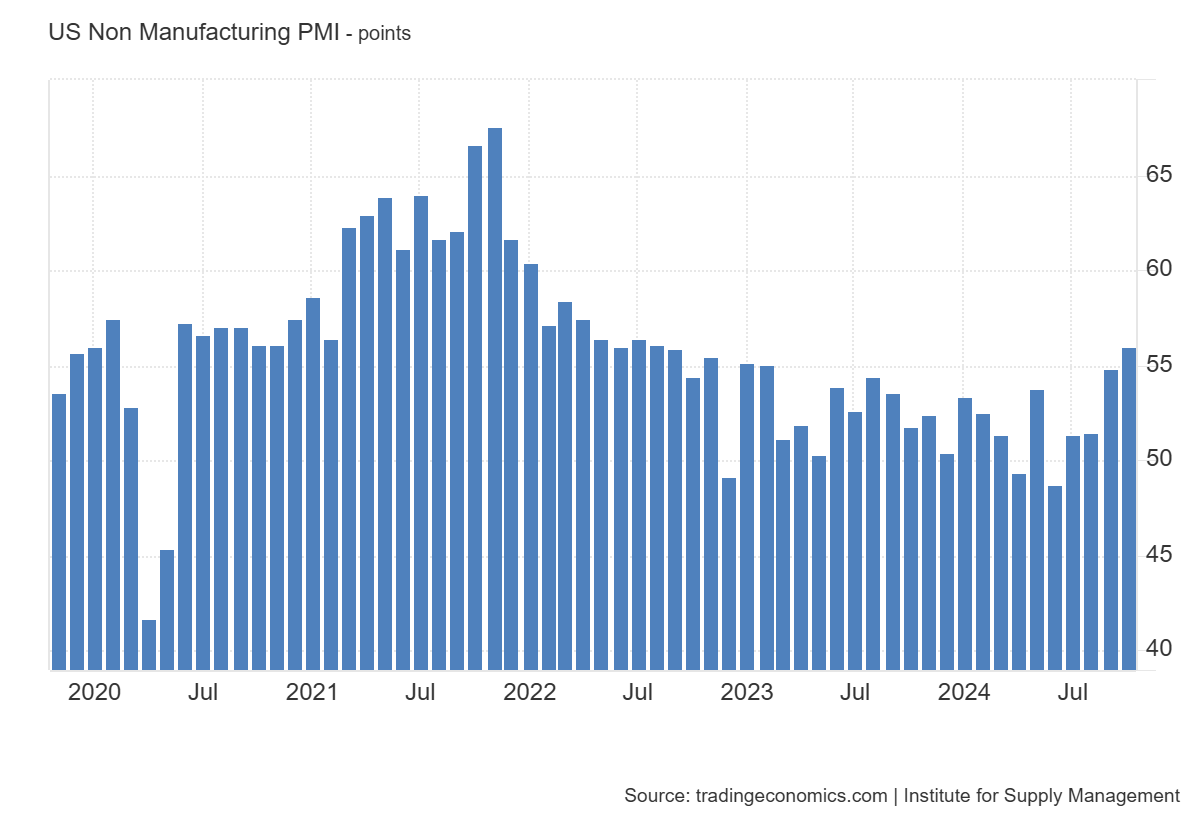

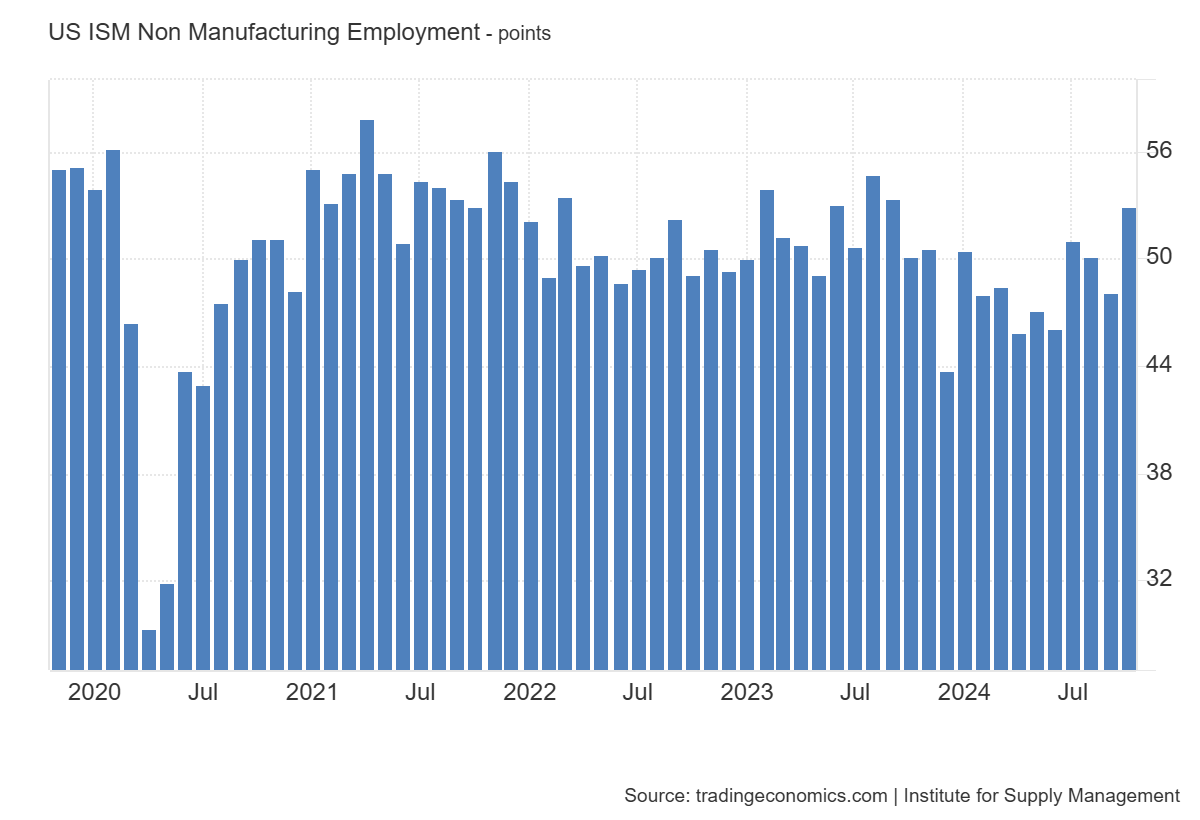

ISM Servicios

Fuertísimo dato de Servicios, que marca máximos desde agosto de 2022: El índice PMI de Servicios del ISM en EE. UU. subió a 56 en octubre de 2024, superando las previsiones de 53.8.

Este fuerte aumento fue impulsado principalmente por una recuperación en el empleo (53 vs. 48.1) y un desempeño más lento en las entregas de proveedores (56.4 vs. 52.1), después de dos meses en territorio de contracción o de entregas más rápidas.

Además, las presiones sobre los precios disminuyeron un poco (58.1 vs. 59.4).

Por otro lado, se registraron aumentos más lentos en la actividad/producción empresarial (57.2 vs. 59.9), nuevos pedidos (57.4 vs. 59.4) y existencias (57.2 vs. 58.1), mientras que la acumulación de pedidos (47.7 vs. 48.3) se redujo aún más.

"Las preocupaciones por la incertidumbre política fueron nuevamente más prevalentes que el mes anterior. Los impactos de los huracanes y la turbulencia laboral en los puertos se mencionaron con frecuencia, aunque varios panelistas comentaron que la huelga de los estibadores tuvo menos impacto del esperado debido a su corta duración", dijo Steve Miller, Presidente del Comité de Encuestas de Negocios de Servicios del ISM.

—

Tras los datos de ISM… Se observó un gran alza de los rendimientos americanos… Sin embargo no se observó alzas del dólar… Es decir subían por las tensiones de Reino Unido.

Bonos del Tesoro

La rentabilidad del Reino Unido a 10 años ha subido hasta el 4,53%, el nivel más alto desde noviembre de 2023.

A los inversores en bonos les preocupa que los planes de la canciller Rachel Reeves de aumentar el endeudamiento para impulsar las inversiones alimenten la inflación, limitando la capacidad del BoE para recortar los tipos de interés.

La deuda siempre ha sido el talón de Aquiles del Reino Unido. Esto se debe a que mientras que EE. UU. tiene la moneda de reserva mundial, el Reino Unido no cuenta con ese privilegio; solo tiene la capacidad de imprimir una moneda que cada vez menos personas desean.

Esto es potencialmente muy inflacionario a largo plazo, y es precisamente por eso que el mercado está reaccionando de esta manera.

Con los mercados despertando nuevamente la probabilidad de que las tasas en el Reino Unido no bajen tanto como se esperaba, o como quisiera el Banco de Inglaterra, y si la subida de los rendimientos continúa, podríamos estar a solo días de otra acción de QE de emergencia por parte del Banco de Inglaterra en los últimos dos años.

Esto prvocó cierta tensión en los rendimientos americanos, que situaron el 10 años en el 4.36%:

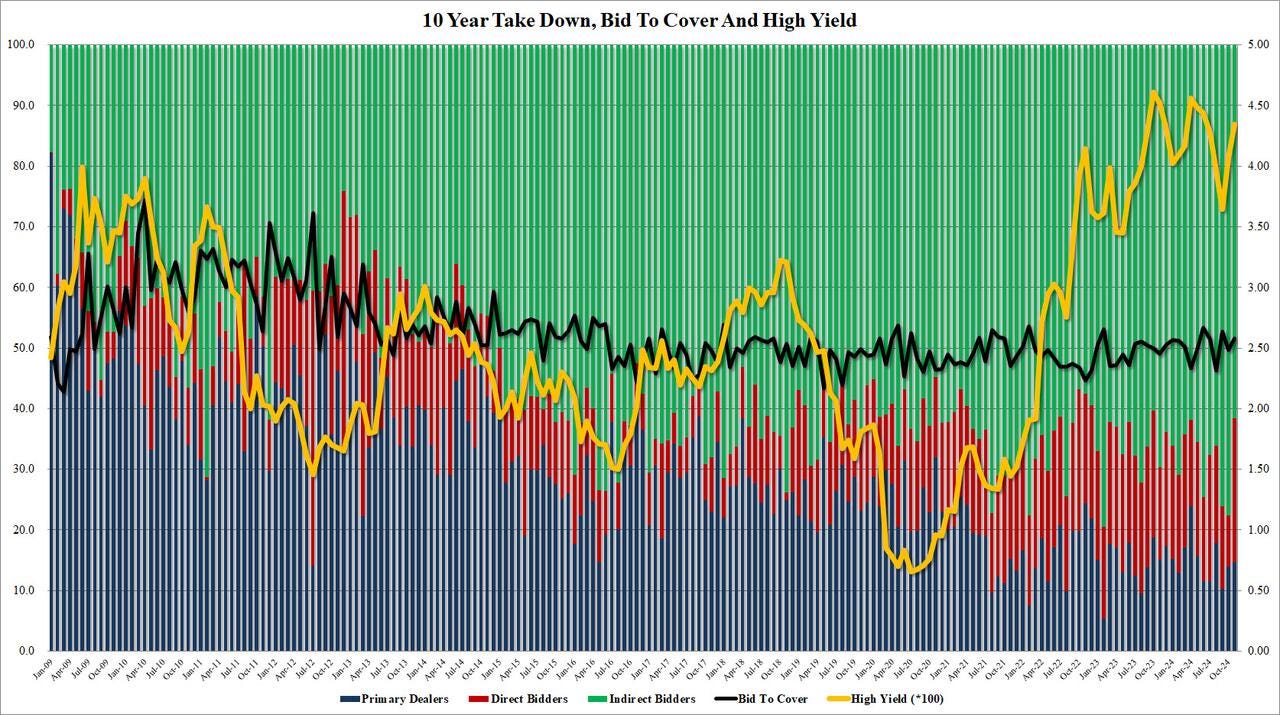

Sin embargo… La una buena, que no brillante subasta a 10 años bastó para calmar unos rendimientos que ya de por sí, están elevados:

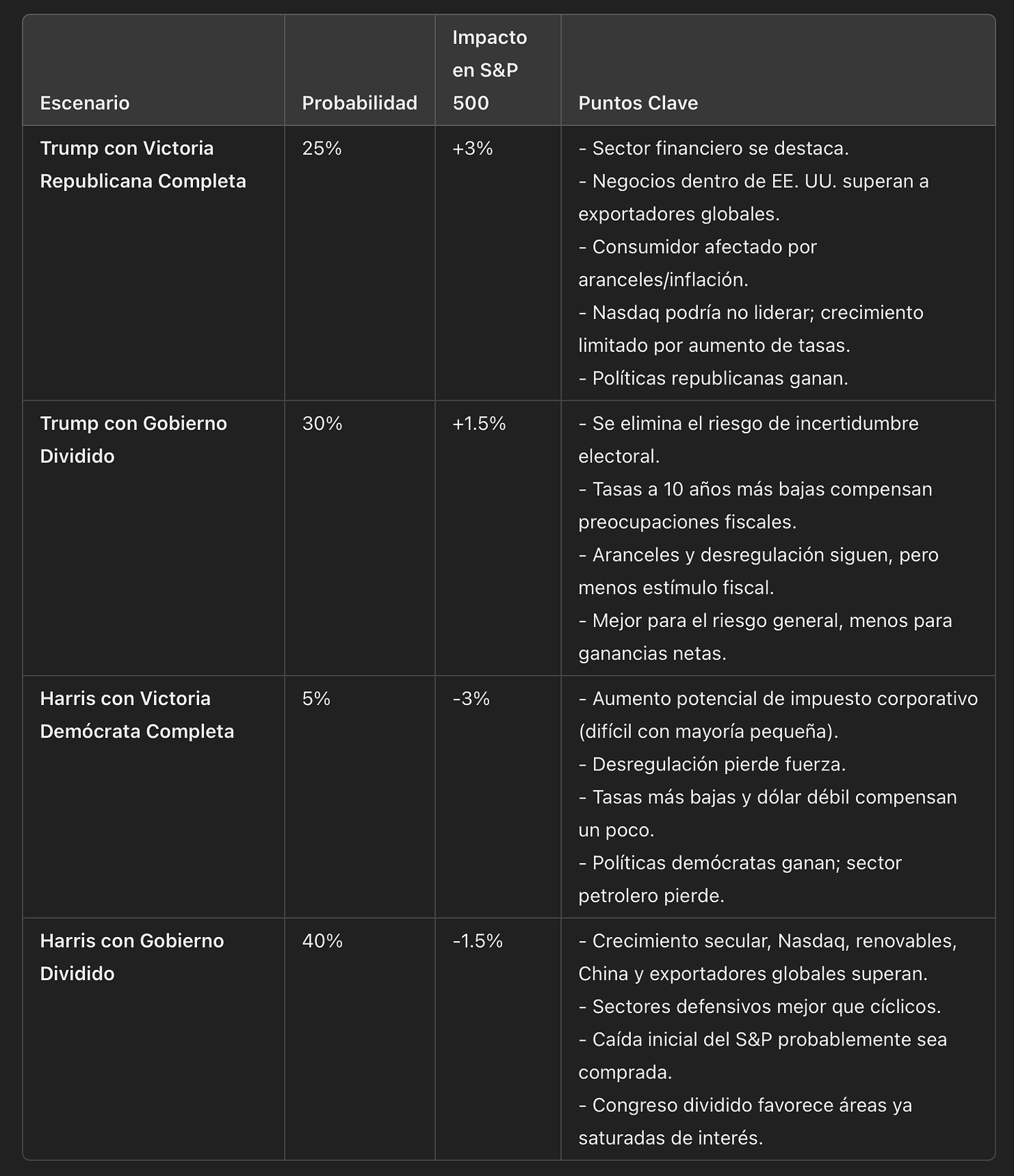

Elecciones

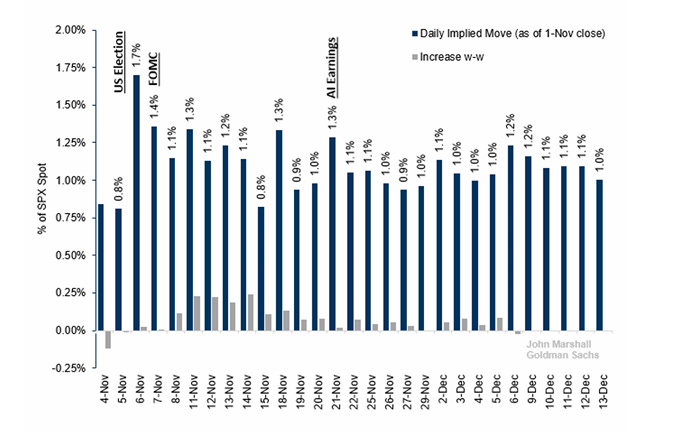

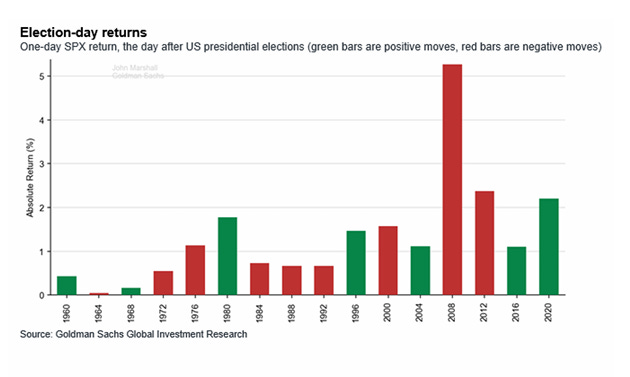

Recordemos que las opciones del SPX estaban esperando un movimiento de +/-1,7 % para el día de las elecciones en EE. UU.

Este movimiento implícito ha sido consistente durante la última semana, mientras que las expectativas de volatilidad para el período del 8 al 18 de noviembre han aumentado.

Los movimientos históricos del SPX en el día de las elecciones presidenciales de EE. UU. fueron pequeños hasta hace poco. En los últimos 60 años, el SPX solo se ha movido más de +/- 1,7 % en cuatro días de elecciones presidenciales; sin embargo, tres de esos cuatro casos ocurrieron en los últimos 16 años.

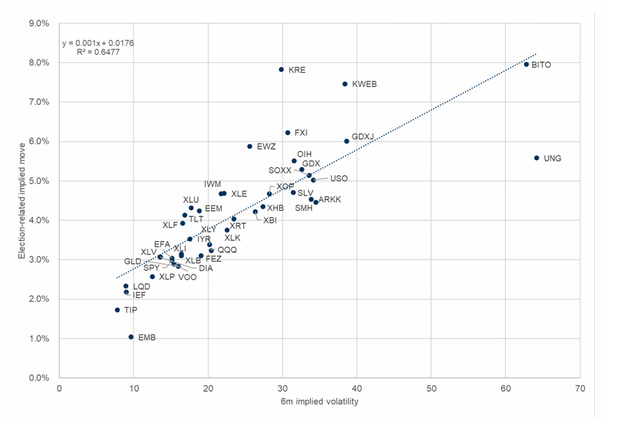

Los sectores financieros, China y las empresas de pequeña capitalización muestran movimientos implícitos inusualmente grandes para las elecciones. Según el informe semanal de opciones de la semana pasada, se observa que los ETFs con opciones líquidas como KRE, KWEB, FXI e IWM presentan movimientos implícitos inusualmente elevados en comparación con su volatilidad implícita de los últimos seis meses.

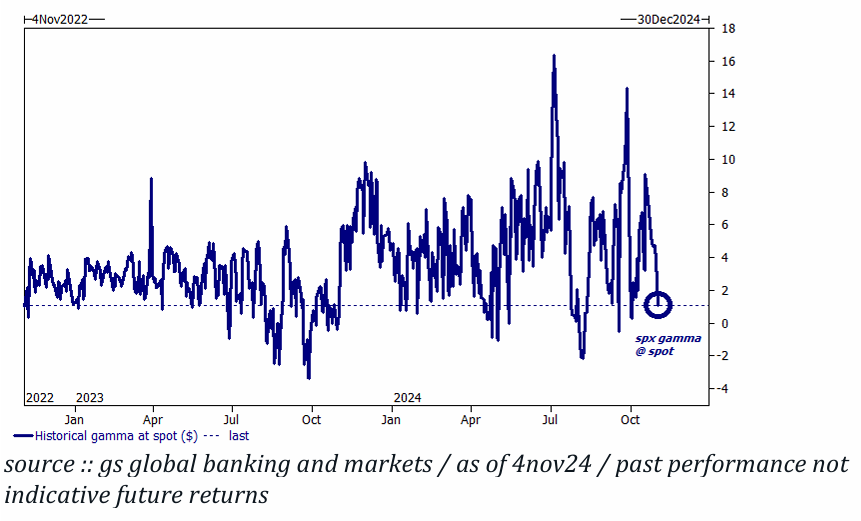

El gamma en el punto actual está en uno de los niveles más bajos del año… Sin embargo, no es ampliamente negativo.

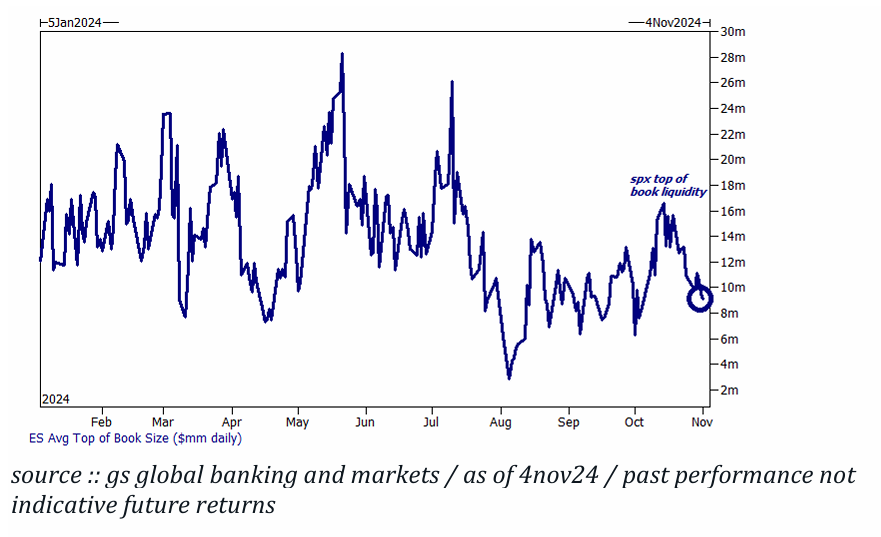

La liquidez en el nivel superior del libro de órdenes del S&P 500 (SPX) ha disminuido aproximadamente un 50% desde mediados de octubre. Esta reducción en la liquidez puede aumentar la volatilidad y dificultar la ejecución de grandes órdenes sin afectar significativamente los precios.

La sesión de las elecciones… PArece haber sido una “venta de volatilidad clara”:

Recuerda todos esos discursos de: “Si pasan los eventos de riesgo sin males mayores la bajada de volatilidad obligaría a cerrar coberturas y podría producir FOMO”

Goldman sobre los CTAs:

Tenemos modelados a los CTAs con posiciones largas en +$96 mil millones en acciones globales (percentil 57) después de vender -$15 mil millones en acciones globales la semana pasada. Estimamos que este grupo será un pequeño vendedor de SPX en todos los escenarios durante la próxima semana.

Flujos de CTA: Durante la próxima semana…

Mercado plano: -$24 mil millones en ventas (-$4 mil millones en ventas de SPX)

Mercado en alza: -$2 mil millones en ventas (-$775 millones en ventas de SPX)

Mercado en baja: -$53 mil millones en ventas (-$11 mil millones en ventas de SPX)

Reacción a las elecciones de Goldman:

¡Multiplica tus ahorros con Lightyear!

Para mañana…

Para mañana

🌶️🌶️🌶️🌶️ Elecciones Americanas

Las fuerzas del orden dicen estar preparadas para hacer frente a los disturbios el día de las elecciones, pero esperan que la amenaza continúe en los días siguientes.

Los trabajadores electorales de todo el país están siendo bombardeados con amenazas y las fuerzas del orden de todo el país están dedicando «recursos sustanciales» para garantizar la seguridad pública durante las elecciones, según una nueva evaluación de amenazas obtenida por ABC News.

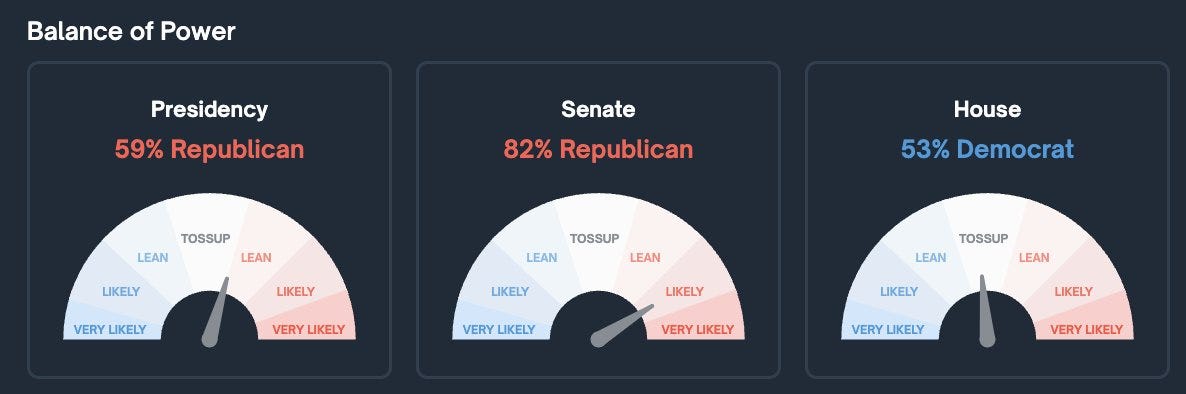

Últimas probabilidades de equilibrio de poder

Presidencia: 59% Republicano

Senado: 82% republicano

Cámara de Representantes 53% Demócrata

Europa

🌶️🌶️ PMI Servicios (miércoles): Se espera que el dato sea de 51.2, inferior al 51.4 registrado el mes anterior.

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear