Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto de nuevo, con una subida algo más generalizada que las últimas sesiones, pero marcada por las grandes tecnológicas: SPX +0.38%, NDX +1.45%, Dow -0.25%, Russell +0.64%.

Mientras el S&P 500 sigue subiendo hasta alcanzar nuevos máximos históricos, la amplitud ha disminuido durante 11 días consecutivos. Se trata de la racha más larga de descensos diarios desde el 11 de septiembre de 2001.

El índice Nasdaq fue el mayor ganador del día, mientras que el Dow se quedaba rezagado. GOOG y TSLA destacaron, mientras que Nvidia fue nuevamente rezagada y ya se deja un 12% desde máximos. Es posible que esté siendo utilizada como fuente de fondos para otras acciones del sector de semiconductores que están mostrando grandes impulsos.

Los rendimientos de los bonos del Tesoro aumentaron por séptimo día consecutivo, y el extremo largo continúa rezagado. El dólar cerró el día ligeramente más bajo, poniendo fin a una racha de seis días de ganancias. El oro cerró el día ligeramente más alto, encontrando soporte en $2,650.

Bitcoin subió hasta casi los $108,000, alcanzando nuevos máximos frente al dólar, el euro y el oro. Actualmente, 1 BTC compra un récord de 40 onzas de oro.

Los precios del crudo cayeron hoy, y el WTI encontró soporte alrededor de los $70.50.

El foco…

La estructura de volatilidad del SPX sugiere una segunda mitad de la próxima semana más activa (muchisimo dato y evento).

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,20% TIR a fecha del 13 de diciembre, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.38%

🔴 Dow Jones -0.25%

🟢 Nasdaq100 +1.45%

🟢 Russell2000 +0.64%

Otros activos

🔴 WTI -0.60%

🟢 XAU/USD +0.15%

🟢 BTC/USD +1.28%

Europa

🔴 German DAX -0.12%

🔴 Stoxx 600 -0.12%

🔴 France's CAC -0.71%

🟢 Spain's Ibex +0.23%

Asia

🔴 Nikkei 225 -0.03%

🔴 Hang Seng -0.88%

🔴 Nifty 50 -0.40%

Divisas

🔴 DXY -0.05% ≈ 106.525

🟢 EUR/USD +0.12%

🟢 USD/JPY +0.34%

🟢 GBP/USD +0.50%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto de nuevo, con una subida algo más generalizada que las últimas sesiones, pero marcada por las grandes tecnológicas:

Mientras el S&P 500 sigue subiendo hasta alcanzar nuevos máximos históricos,

la amplitud ha disminuido durante 11 días consecutivos. Se trata de la racha más larga de descensos diarios desde el 11 de septiembre de 2001.

El índice Nasdaq fue el mayor ganador del día,

mientras que el Dow se quedaba rezagado.

GOOG y TSLA destacaron, mientras que Nvidia fue nuevamente rezagada y ya se deja un 12% desde máximos. Es posible que esté siendo utilizada como fuente de fondos para otras acciones del sector de semiconductores que están mostrando grandes impulsos.

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron por séptimo día consecutivo, y el extremo largo continúa rezagado.

ZeroHedge

Divisas y materias primas

El dólar cerró el día ligeramente más bajo, poniendo fin a una racha de seis días de ganancias.

El oro cerró el día ligeramente más alto, encontrando soporte en $2,650.

Bitcoin subió hasta casi los $108,000, alcanzando nuevos máximos frente al dólar, el euro y el oro. Actualmente, 1 BTC compra un récord de 40 onzas de oro.

Los precios del crudo cayeron hoy, y el WTI encontró soporte alrededor de los $70.50.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Super Micro Computer (SMCI): Ha contratado a Evercore (EVR) para asistir en la recaudación de capital y está considerando opciones tanto de deuda como de capital para fortalecer sus finanzas, según informa Bloomberg.

Axon (AXON), MicroStrategy (MSTR) y Palantir (PLTR) se unirán al índice Nasdaq el 3 de diciembre, reemplazando a Super Micro Computer (SMCI), Moderna (MRNA) e Illumina (ILMN).

Capri Holdings (CPRI): Está explorando la venta de sus unidades Versace y Jimmy Choo, trabajando con Barclays para encontrar compradores potenciales, según informa WWD. Las marcas podrían venderse por separado o juntas. Este movimiento está alineado con el enfoque de Capri en revitalizar Michael Kors, en medio de desafíos como la caída de la demanda de lujo y la desaceleración en China.

Honeywell (HON): Está explorando alternativas estratégicas, incluida la separación de sus negocios aeroespaciales. Planea escindir su negocio de materiales y vender su división de equipos de protección personal. Elliott da la bienvenida a esta decisión.

Apple (AAPL): Planea lanzar iPhones más delgados con cámaras simplificadas el próximo año para abordar la estagnación en ventas, según informa WSJ. El nuevo diseño tendrá un perfil de menos de mm, será más asequible que los modelos Pro y buscará impulsar el crecimiento con actualizaciones significativas.

Alibaba (BABA): Se dice que está cerca de una venta de USD 1.000 millones de Youngor Fashion, según Bloomberg; el acuerdo podría anunciarse en los próximos días.

Steel Dynamics (STLD): Prevé un EPS del 4.º trimestre entre USD 1.45-1.55 (estimado USD 1.76); la rentabilidad será considerablemente más baja en comparación con el trimestre anterior y señala que la demanda subyacente de acero sigue siendo estacionalmente estable en los sectores principales.

Catalent (CTLT), Novo Nordisk (NVO): Novo Nordisk anunció la aprobación regulatoria para la adquisición de Catalent por Novo Holdings y la compra de tres plantas de fabricación de Catalent. La adquisición de USD 11.000 millones reducirá ligeramente el crecimiento de su beneficio operativo y flujo de caja libre, pero no afectará su programa de recompra de acciones.

Boston Scientific (BSX): La FDA indicó que los marcapasos de Boston Scientific podrían necesitar reemplazo anticipado.

El presidente electo de EE. UU., Trump, dijo que se reunió recientemente con los líderes de Pfizer (PFE) y Eli Lilly (LLY); se declaró creyente de la vacuna contra la polio, pero no está a favor de los mandatos para vacunas. Esto también es relevante para ELV, UNH y CVS.

Meta (META)/Snap (SNAP): El presidente electo Trump comentó que siente simpatía por TikTok, mientras que TikTok y Bytedance pidieron a la Corte Suprema de EE. UU. bloquear temporalmente la ley que obligaría la venta o prohibición de la aplicación TikTok.

EVs (GM, F, TSLA): El equipo de transición del presidente electo Trump está recomendando cambios drásticos para eliminar el apoyo a vehículos eléctricos y estaciones de carga, así como reforzar las medidas que bloquean autos, componentes y materiales de baterías provenientes de China, según Reuters citando fuentes. El equipo también sugiere imponer aranceles a todos los materiales de baterías a nivel mundial, con el objetivo de impulsar la producción en EE. UU. y luego negociar exenciones con aliados.

Nvidia (NVDA): Un analista de TF Intl. Securities señaló que las tendencias de órdenes del servicio multiproceso podrían ser mejores de lo esperado.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el lunes, lastradas por las grandes firmas de lujo y energía tras datos decepcionantes de China, mientras que las acciones francesas tuvieron un rendimiento inferior después de una inesperada rebaja de calificación por parte de Moody's.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,1%, cerca de mínimos de dos semanas, con el sector de automóviles (.SXAP) liderando las pérdidas porcentuales con una caída del 2,8%.

Las empresas de lujo expuestas a China, como LVMH (LVMH.PA), cayeron más del 1% tras conocerse que el crecimiento de las ventas minoristas en China se desaceleró. La caída en los precios del petróleo arrastró al sector energético (.SXEP) un 1% a la baja, mientras que el sector de atención médica (.SXDP) limitó las pérdidas generales con un avance del 1,1%.

El índice francés CAC 40 (.FCHI) perdió un 0,7% después de que la agencia de calificación crediticia Moody's rebajara inesperadamente la calificación de Francia el viernes, de "Aa2" a "Aa3", con perspectiva estable. La noticia llegó horas después de que el presidente Emmanuel Macron nombrara al veterano centrista François Bayrou como su cuarto primer ministro este año.

En Alemania, el parlamento aceptó la invitación del canciller Olaf Scholz para retirar la confianza en él y en su gobierno. El índice DAX (.GDAXI) cerró con una caída del 0,5%. Las encuestas mostraron que la recesión económica en Alemania se redujo ligeramente en diciembre, aunque la actividad empresarial sigue contrayéndose por sexto mes consecutivo, mientras que el sector servicios de Francia se contrajo aún más.

En general, la caída de la actividad empresarial en la zona euro se moderó este mes gracias a que la industria de servicios, dominante en la región, volvió a crecer, según el índice preliminar compuesto de gestores de compras de la zona euro de HCOB.

"En un periodo de incertidumbre doméstica y global, el consenso parece subestimar la importancia de los recortes del Banco Central Europeo (BCE) para las perspectivas cíclicas del bloque", escribieron economistas de GlobalData.TSLombard.

La presidenta del BCE, Christine Lagarde, dijo que el banco central recortará las tasas aún más si la inflación continúa acercándose a su objetivo del 2%, mientras que el vicepresidente Luis de Guindos afirmó que el BCE confía en que la inflación convergerá al 2% en 2025. La semana pasada, el BCE realizó su cuarto recorte de tasas en lo que va del año. Esta semana, las decisiones de política monetaria de la Reserva Federal de EE.UU., el Banco de Inglaterra y el Banco de Japón están en el punto de mira.

Algunos comentarios de acciones

Porsche (PSHG_p.DE) cayó un 2,2% después de advertir que podría amortizar el valor de su participación en Volkswagen (VOWG_p.DE) hasta en 20.000 millones de euros (21.000 millones de dólares). La compañía dijo que espera que su resultado consolidado después de impuestos para 2024 sea "significativamente negativo". Volkswagen cerró con una caída del 2%.

El propietario de Ladbrokes, Entain (ENT.L), cayó un 6,3% después de que el organismo de control de delitos financieros de Australia iniciara acciones legales contra su unidad australiana.

En la sesión asíatica…

Las acciones asiáticas también cayeron, arrastradas por los mercados de la China continental después de que los datos de ventas minoristas del país estuvieran por debajo de las expectativas. El índice MSCI Asia Pacific retrocedió un 0,2%, con China Eastern Airlines y la minera australiana Fortescue Ltd entre los mayores perdedores. Hong Kong y la China continental estuvieron entre los mercados con peor desempeño en la región, mientras que el índice bursátil de Taiwán subió.

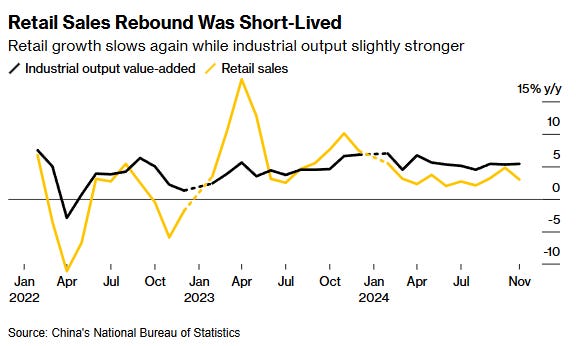

Los datos publicados por China el lunes mostraron que las ventas minoristas de noviembre aumentaron un 3% interanual, muy por debajo de la expectativa de un 5%. Esto afectó la confianza en un momento en que Pekín ha estado promocionando más estímulos para impulsar el consumo. Los precios de la vivienda cayeron por tercer mes consecutivo, aunque el descenso está desacelerándose.

Entre los ganadores destacaron los fabricantes de chips Taiwan Semiconductor Manufacturing Co y SK Hynix. Un índice que sigue a las acciones de tecnología de la información en Asia subió alrededor de un 0,3%.

Los datos de ventas minoristas "son un reflejo de la grave situación allí y de cómo los esfuerzos de estímulo han priorizado la imagen por encima de mejoras económicas significativas", afirmó Charu Chanana, estratega jefe de inversiones en Saxo Markets en Singapur. "Incluso para una recuperación táctica, necesitamos más después de una serie de falsos comienzos y el riesgo de aranceles en el horizonte".

"Estos datos realmente confirman que los vientos en contra para los consumidores siguen siendo muy, muy fuertes", comentó Johanna Chua, jefa de economía de mercados emergentes en Citigroup Global Markets, en una entrevista con Bloomberg TV.

Eventos relevantes de la jornada

Datos económicos de China

Gran fallo del consumo en China durante el mes de noviembre:

- Las ventas minoristas aumentaron un 3% en comparación con el año anterior, el ritmo más lento en tres meses y por debajo incluso de las previsiones más pesimistas.

Los cosméticos encabezaron la caída con una caída del 26% en las ventas respecto del año anterior, mientras que las de ropa, joyas, bebidas y tabaco y alcohol también disminuyeron.

Las ventas en electrodomésticos y automóviles se mantuvieron fuertes, debido a subsidios a las compras.

Por otro lado, la producción industrial mantiene el impulso:

- La producción industrial creció un 5.4%.

Pan del PBOC se reunió con una delegación de Hong Kong encabezada por Eddie Yu de la HKMA, según BBG.

El PBOC expresó su compromiso de reducir el RRR y las tasas de interés en el momento adecuado. También aseguró que mantendrá el yuan básicamente estable y que trabajará para prevenir de manera efectiva los riesgos financieros en áreas clave.

Durante el encuentro, el PBOC reiteró los compromisos realizados en la Conferencia Central de Trabajo Económico, subrayando su intención de expandir de manera significativa la demanda interna. Asimismo, destacó su apoyo para impulsar la recuperación del mercado inmobiliario.

Por último, el PBOC reafirmó su esfuerzo por fortalecer los lazos financieros con Estados Unidos y Europa.

La verdad que aunque no tiene pinta de que lancen un paquete de medidas de “bazuca” por ahora... En algún momento tendrán que ser firmes con los estímulos.

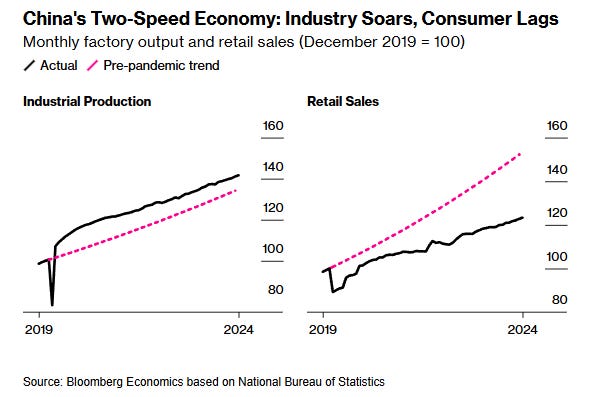

La economía China parece que tiene dos velocidades:

Al mercado parece que le dan un poco igual esas esperanzas de estímulo y los bonos siguen totalmente disparados (rendimientos cayendo) descontando deflación y menores crecimientos:

El Banco Popular de China (PBOC) ha advertido sobre riesgos de burbujas y está realizando una encuesta a algunos bancos sobre sus actividades en el mercado de bonos.

La caída en los rendimientos es notable porque está aumentando la presión sobre el yuan, y el informe de la Conferencia de Trabajo señaló que los funcionarios buscarán: "mantener la estabilidad básica del tipo de cambio del yuan en un nivel razonable y equilibrado".

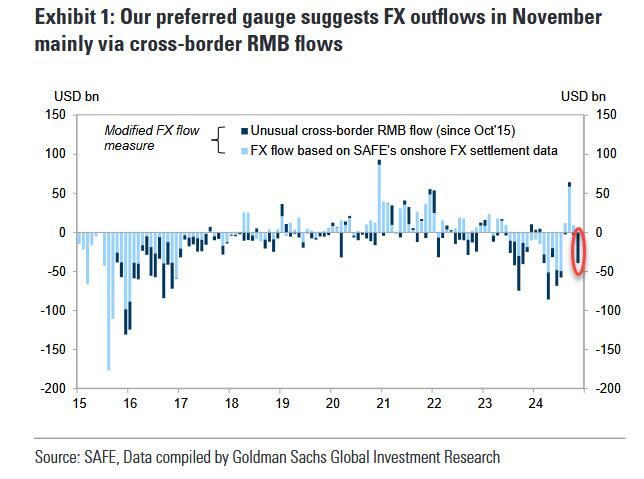

Lo que está provocando esto es una perdida de poder adquistivo brutal del Yuan que está obligado a que salgan las divisas del país:

Las cifras oficiales de reservas de divisas de China (que muestran estabilidad) no reflejan las salidas reales.

Al analizar transacciones spot, forwards y datos de flujos transfronterizos de RMB, se evidencian $39 mil millones en salidas netas en noviembre, revirtiendo los ingresos registrados en meses anteriores.

En octubre de 2023, las salidas de divisas de China alcanzaron $75 mil millones, la mayor desde la devaluación de 2015.

Estas salidas están impulsadas por la diferencia desfavorable en las tasas de interés entre China y EE. UU., junto con la presión de depreciación del yuan.

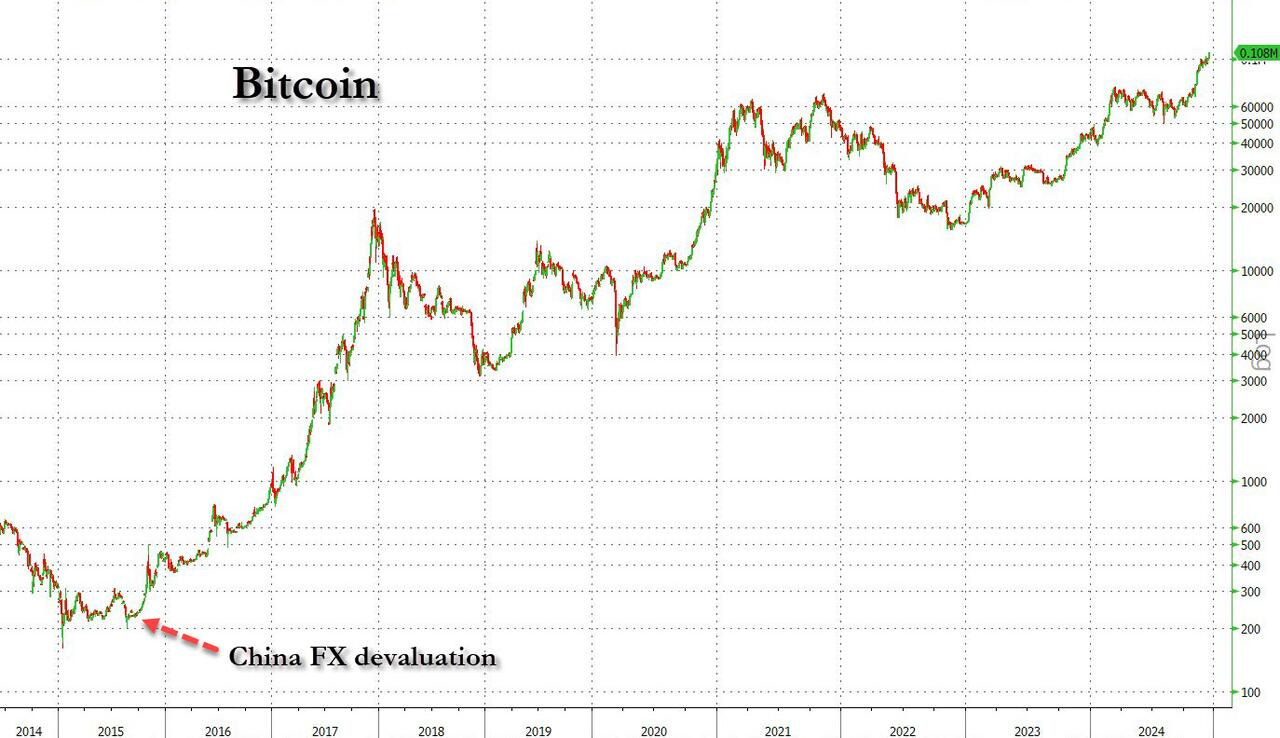

Bitcoin, tradicionalmente utilizado en China para mover dinero fuera del país debido a las restricciones cambiarias, se duplicó en valor en los meses posteriores al aumento de salidas de capital.

Un aumento adicional en las salidas de capital en 2024 ha coincidido con un nuevo repunte significativo en Bitcoin.

Estas ventas, junto con compras de oro por el Banco Popular de China (PBOC) y la creciente adopción de Bitcoin por las clases media y alta chinas, reflejan la intensificación del capital flight (fuga de capitales).

Bitcoin podría duplicar su valor nuevamente en los próximos 6 meses, impulsado principalmente por la salida masiva de dinero desde China, y no por factores tradicionales como ETF o el halving.

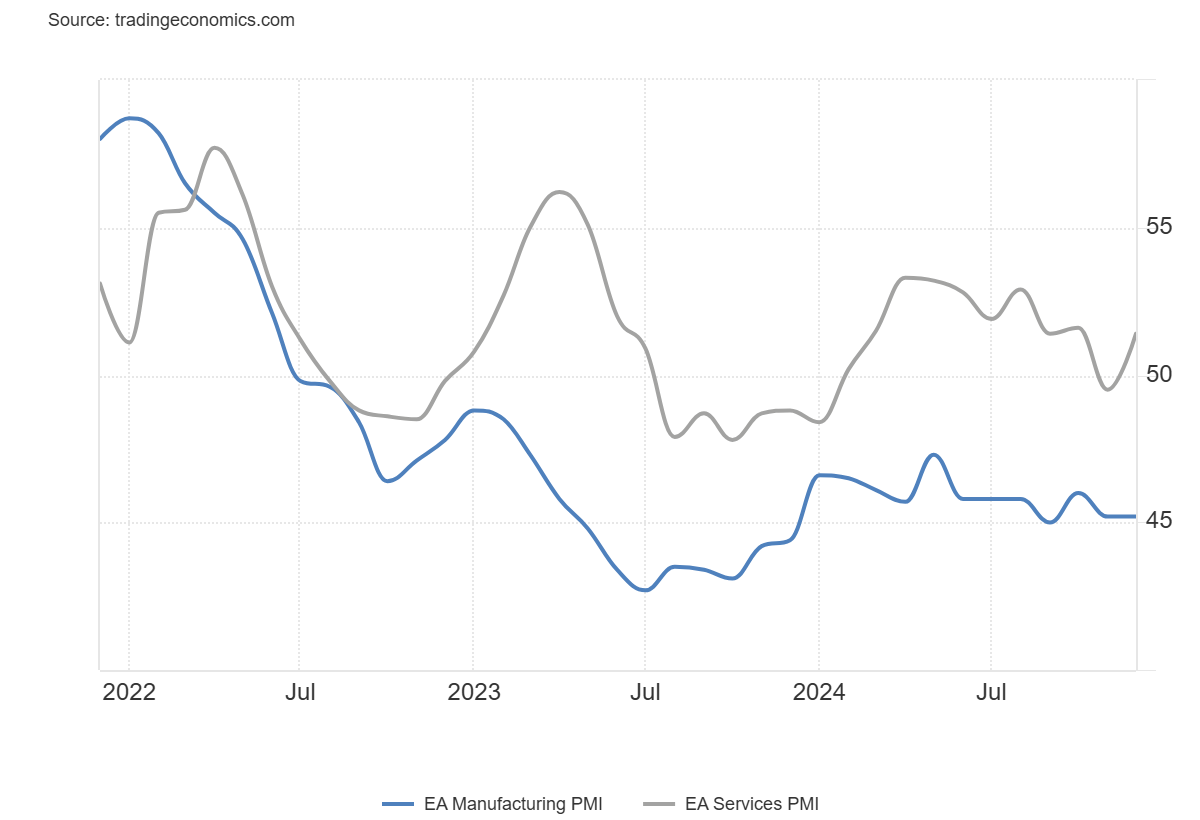

PMI Eurozona

Después de los desastrosos datos de PMI de noviembre, la región del EURO se prepara para un diciembre también débil en la manufactura, pero recuperación en los servicios:

- PMI manufacturero: 45,2 (est 45,3; prev 45,2)

- PMI Servicios: 51,4 (est 49,5; prev 49,5)

- PMI compuesto: 49,5 (est 48,2; prev 48,3)

Alemania:

- PMI manufacturero: 42,5 (est 43,1; prev 43,0)

- PMI Servicios: 51,0 (est 49,3; prev 49,3)

- PMI compuesto: 47,8 (est 47,5; prev 47,2)

Francia:

- PMI manufacturero: 41,9 (est 43,0; prev 43,1)

- PMI Servicios: 48,2 (est 46,9; prev 46,9)

- PMI compuesto: 46,7 (est 46,0; prev 45,9)

En conjunto, la economía del área del euro se contrajo ligeramente, en gran parte debido al débil desempeño tanto de Francia como de Alemania.

Francia enfrenta condiciones de demanda debilitadas que están empezando a afectar el empleo, con la mayor caída en cuatro años.

En cuanto a Alemania, las preocupaciones por la estanflación se están profundizando.

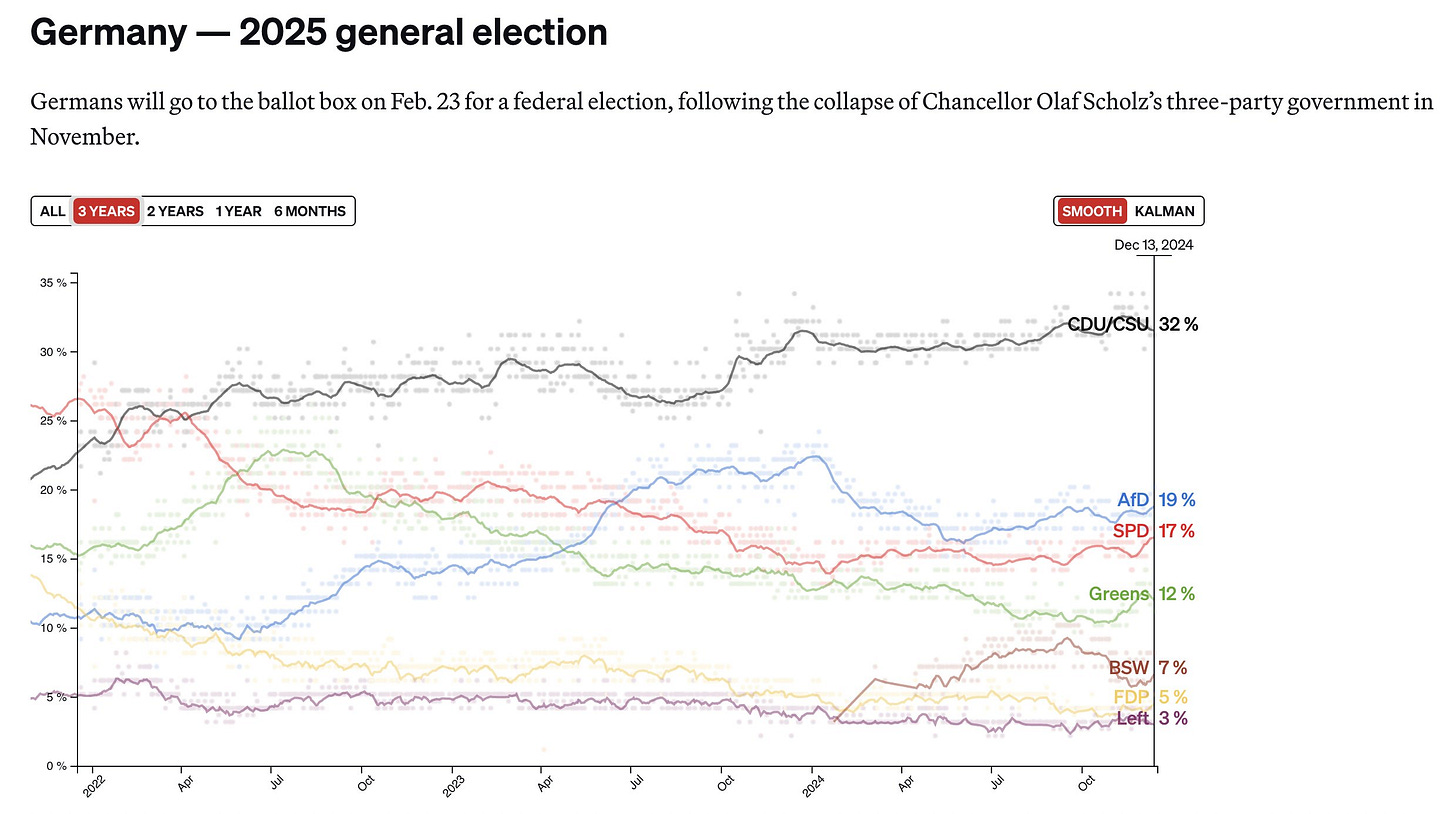

Cómo detalle adicional en Alemania, se confirma lo esperado:

El canciller alemán Scholz pierde el voto de confianza del Parlamento.

El Parlamento ha despejado el camino para unas elecciones anticipadas el 23 de febrero, siete meses antes de lo previsto:

En la votación sobre la moción de confianza, 207 diputados votaron a favor de Scholz, 394 en contra y 116 se abstuvieron.

Como estaba previsto, el Canciller se quedó muy lejos de la mayoría necesaria de al menos 367 votos.

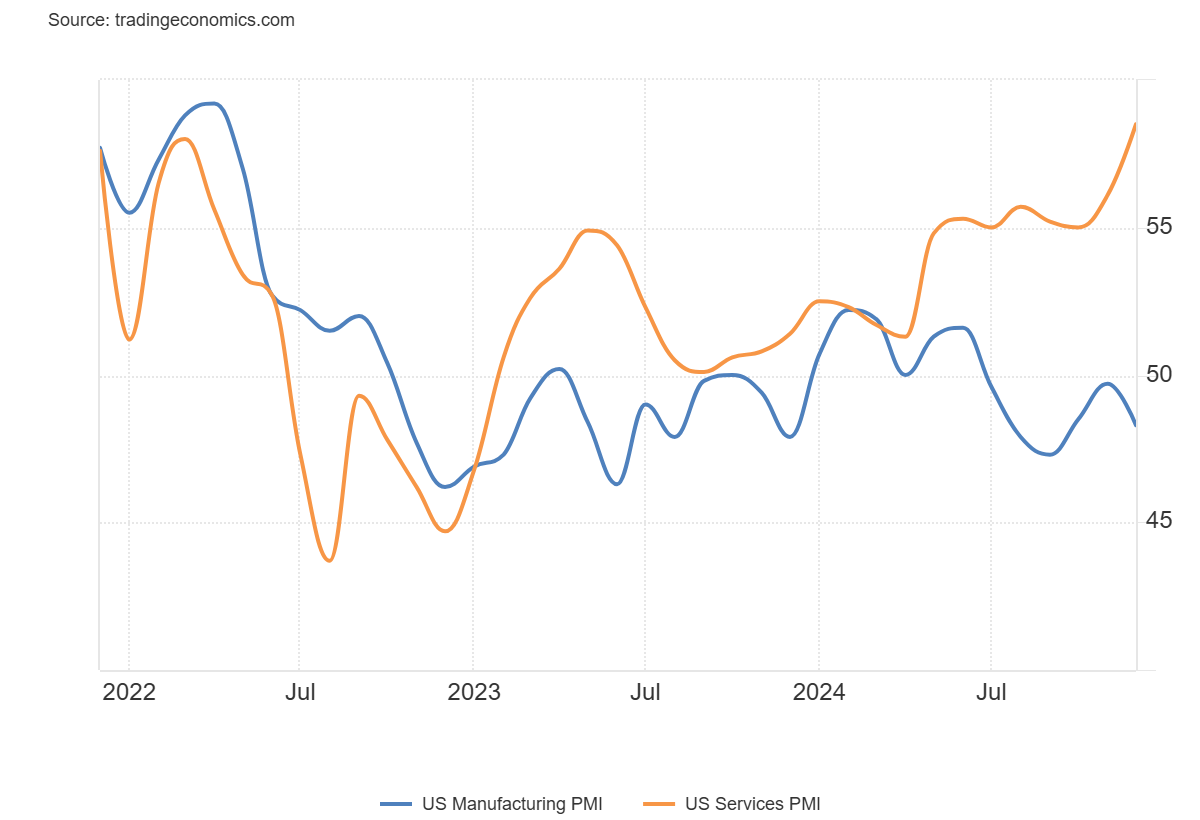

PMI estadounidense

Dos direcciones totalmente opuestas en Estados Unidos:

- El índice PMI manufacturero cayó a 48.3 en diciembre de 2024, desde 49.7 el mes anterior, muy por debajo de las expectativas del mercado, que preveían una ligera mejora a 48.9, según una estimación preliminar.

- El PMI de Servicios subió a 58,5 en diciembre de 2024, desde 56,1 en noviembre, mientras que los analistas esperaban que cayera a 55,7, según cifras preliminares.

El resultado extendió el impulso contractivo de la actividad manufacturera en EE. UU. por sexto mes consecutivo, en marcado contraste con el resiliente sector servicios.

Por el lado de los servicios... La lectura señaló el mayor crecimiento en el sector servicios desde octubre de 2021, impulsado por un aumento en los nuevos pedidos de servicios a un ritmo no visto desde marzo de 2022.

La confianza en el sector servicios alcanzó su nivel más alto en poco más de dos años y medio, vinculada a las expectativas de una administración más favorable para los negocios bajo la presidencia de Trump, especialmente en términos de una regulación más flexible y un aumento del proteccionismo.

Mientras que por el lado manufacturero... Las pobres perspectivas se deben a las amenazas arancelarias de la administración Trump.

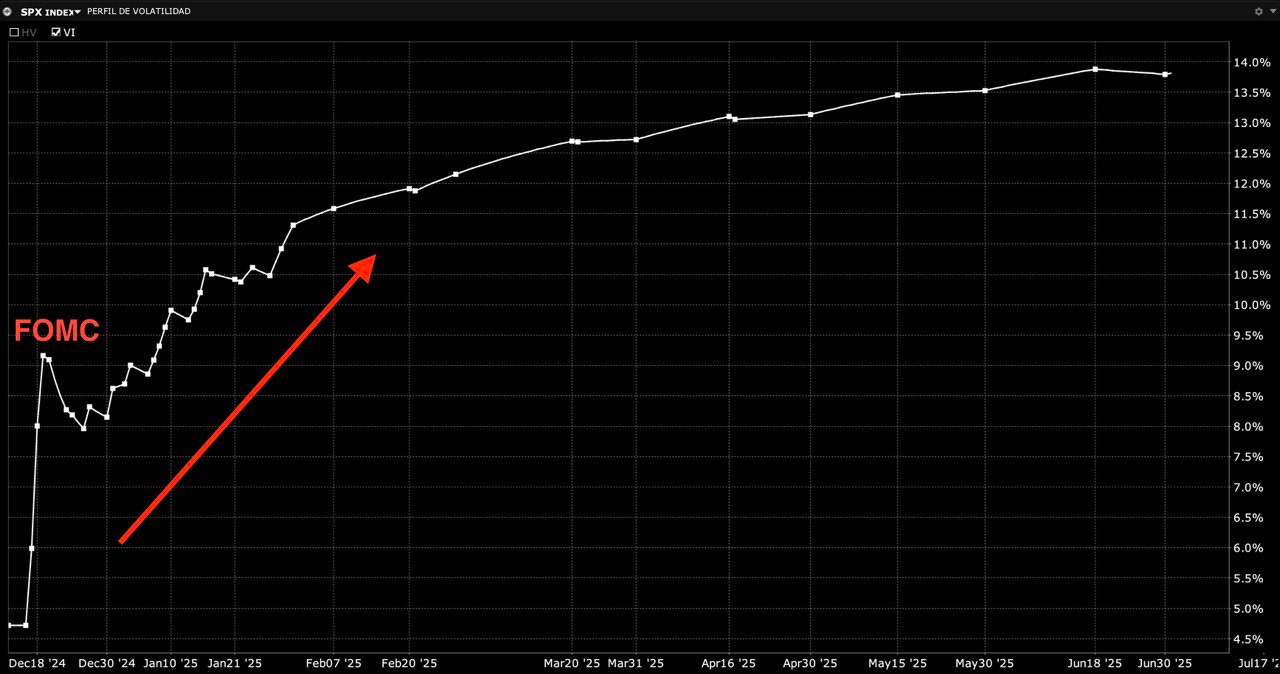

Previo de la Fed

La estructura de volatilidad del SPX sugiere una segunda mitad de la próxima semana más activa (muchisimo dato y evento).

El viernes 20 (probablemente el mayor vencimiento de opciones de la historia), la gamma se reducirá, lo que facilita el camino para mayor espectativa de movimiento.

Si las condiciones se mantienen estables, podría abrir la puerta a un S&P 500 más alto, ya que la resistencia en 6100 perderá fuerza.

Pero… Entre medias existe una reunión IMPORTANTÍSIMA de la Fed

Timiraos ("potavoz" no oficial de la Fed) espera una bajada el miércoles y que con las proyecciones se insinue un 2025 de menos recortes:

Powell está (nuevamente) intentando encontrar el equilibrio adecuado para la política monetaria, en medio de señales de que el mercado laboral es menos inestable y la inflación está un poco más firme de lo que parecía en septiembre.

Se enfrenta a dudas de algunos colegas sobre la continuidad de los recortes y a una menor convicción por parte de quienes apoyaron firmemente los dos primeros movimientos.

Dadas las expectativas actuales del mercado de un recorte, el camino de menor resistencia sería reducir un cuarto de punto y luego utilizar nuevas proyecciones económicas para insinuar claramente que el banco central está listo para avanzar más lentamente con los recortes.

Las expectativas de Timiraos van en linea con lo que ha estado descontando el mercado la última semana: Bajadas del tramo corto y subidas del tramo largo. Cualquier sorpresa provocará grandes reacciones:

Un pronóstico de menores bajadas de tipos en 2025 (y ya no digo nada cancelación de la bajada) no gustará al mercado y especialmente a las pequeñas compañías.

Mayores bajadas de tipos pronosticadas y un mensaje de calma sobre la inflación, gustará mucho al mercado.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

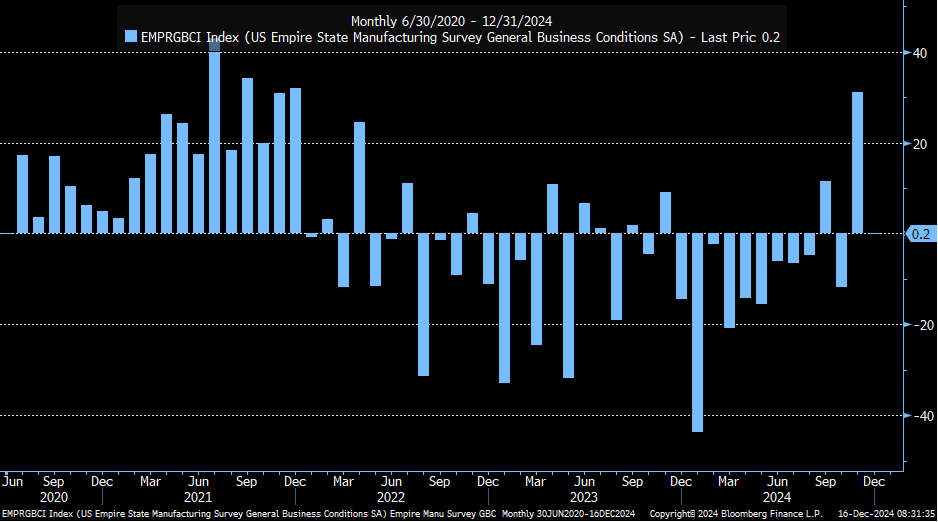

1- La encuesta Empire Manufacturing sobre las condiciones generales de las empresas se enfrió en diciembre tras el repunte de noviembre. La lectura principal de 0 sigue sugiriendo expansión, pero bajo la superficie algunos de los indicadores de empleo cayeron por debajo de cero.

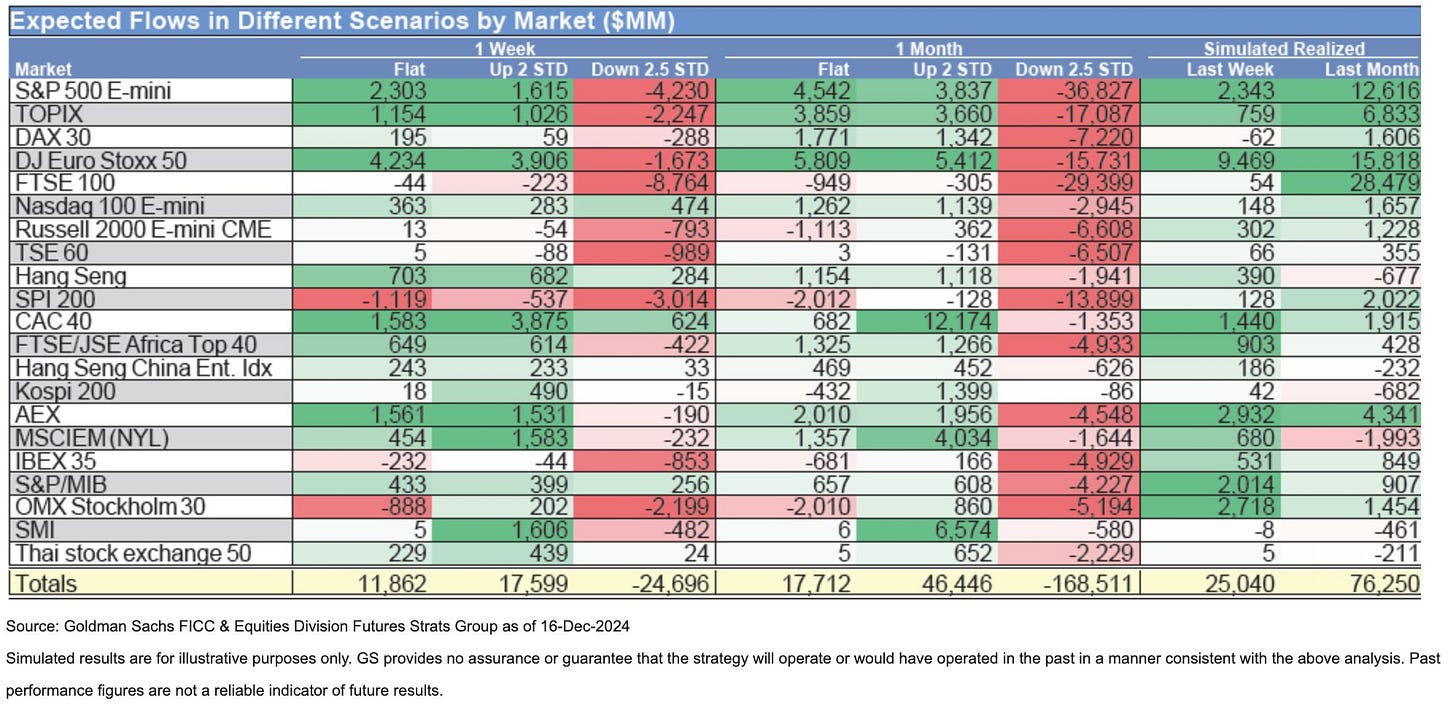

2- GS sobre Posicionamiento en Renta Variable y Niveles Clave

"Modelamos que los CTAs están largos en +129 mil millones de dólares en renta variable global (percentil 75), después de haber comprado +25 mil millones de dólares en acciones la semana pasada a nivel global.

Estimamos que el próximo período de blackout comenzará aproximadamente el 20 de diciembre. Para ese momento, estimamos que +40% de las corporaciones del S&P 500 estarán en blackout. Usualmente, el periodo de blackout empieza aproximadamente 4-6 semanas antes de la publicación de resultados y termina alrededor de 1-2 días después de la publicación."

Flujos de los CTAs:

Próxima semana:

Mercado plano: Compra de +12 mil millones de dólares (+2.3 mil millones en SPX).

Mercado al alza: Compra de +18 mil millones de dólares (+1.6 mil millones en SPX).

Mercado a la baja: Venta de -25 mil millones de dólares (-4.2 mil millones en SPX).

Niveles pivote clave para el SPX:

Corto plazo: 5954

Mediano plazo: 5706

Largo plazo: 5222

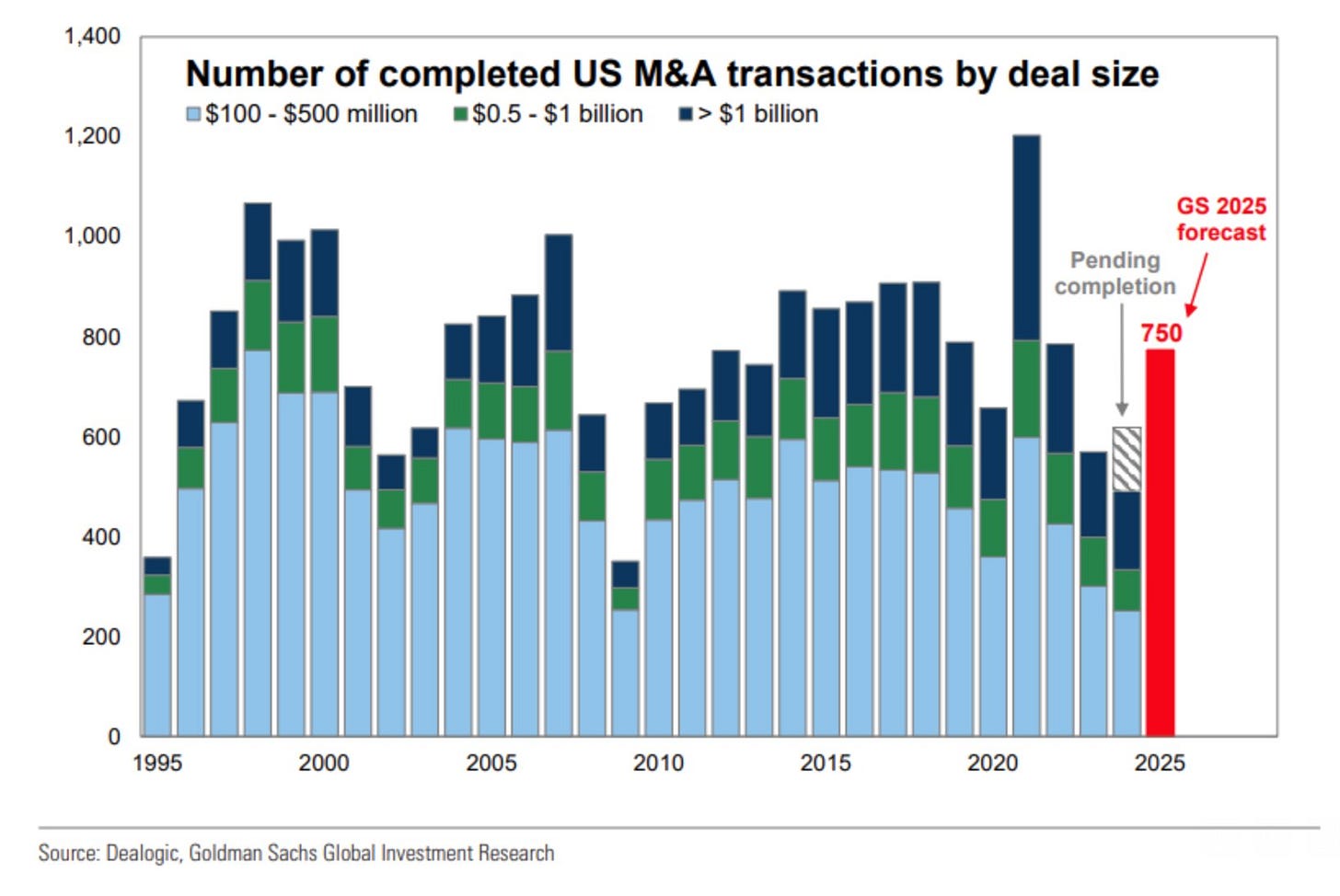

3- GS prevé un aumento del 25% en las operaciones de fusión y adquisición realizadas en EE.UU. en 2025

Para mañana…

Europa:

🌶️🌶️ Clima empresarial alemán Ifo (martes): Se espera un dato de entre 85.3 y 85.6.

🌶️🌶️ Sentimiento económico (martes): Se espera un dato de entre 11.8 y 13, en línea con el dato del mes pasado.

Reino Unido

🌶️🌶️ Tasa de desempleo (martes): Se espera que se mantenga en el 4.3%.

Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (martes): Se espera un crecimiento del 0.5% intermenusal.

🌶️🌶️ Producción industrial (martes): Se espera un dato de entre -0.1% y +0.1% para el último mes.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear