Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja en el día:

Antes de empezar con el repaso, recuerda que hay un reequilibrio de fondos mutuos y de pensiones a fin de mes, con $11 mil millones en acciones para la venta hasta mañana.

Pese a los sorprendentes datos de ADP, los datos de PIB fueron tomados como positivos por el mercado, que, además, impulsado por el salto de Alphabet, arrancó el día en positivo. Sin embargo, todo se fue viniendo abajo, presionado por la renta fija. El Nasdaq fue el mayor perdedor. El S&P continúa manteniéndose cerca de los máximos, mientras que el VIX se mantiene en niveles de alta volatilidad.

Fue un día caótico en el mercado de bonos, que terminó con rendimientos muy dispares: los bonos a largo plazo tuvieron un desempeño notablemente mejor (30 años -1 pb, 2 años +8 pb). Hubo muchos estímulos: fuertes datos de ADP, menores datos de PIB y un salto en las gilts británicas a niveles no vistos desde mayo tras conocer su presupuesto, lo que llevó la curva de rendimiento (2s30s) a caer cerca de mínimos recientes.

Pese al alza de los rendimientos, el dólar cerró en negativo, demostrando que quizás se vio afectado por la subida de las gilts. El oro logró otro cierre histórico y ya van 41 en el año. Bitcoin se alejó de máximos históricos, pero encontró soporte alrededor de los $72,000. Los precios del petróleo lograron ganancias durante el día, pero siguen muy por debajo de los niveles previos al lunes.

El foco…

El PIB de la Eurozona credió un 0.4% en el tercer trimestre del año… Superando todas las previsiones:

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,37% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.33%

🔴 Dow Jones -0.22%

🔴 Nasdaq100 -0.79%

🔴 Russell2000 -0.23%

Otros activos

🟢 WTI +2.35%

🔴 XAU/USD +0.46%

🟢 BTC/USD -0.49%

Europa

🔴 German DAX -1.13%

🔴 Stoxx 600 -1.25%

🔴 France's CAC -1.10%

🔴 Spain's Ibex -0.68%

Asia

🟢 Nikkei 225 +0.96%

🔴 Hang Seng -1.55%

🔴 Nifty 50 -0.51%

Divisas

🔴 DXY -0.18% ≈ 103.783

🟢 EUR/USD +0.35%

🟢 USD/JPY +0.03%

🔴 GBP/USD -0.42%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja en el día: Antes de empezar con el repaso, recuerda que hay un reequilibrio de fondos mutuos y de pensiones a fin de mes, con $11 mil millones en acciones para la venta hasta mañana.

Pese a los sorprendentes datos de ADP, los datos de PIB fueron tomados como positivos por el mercado, que, además, impulsado por el salto de Alphabet, arrancó el día en positivo. Sin embargo, todo se fue viniendo abajo, presionado por la renta fija. El Nasdaq fue el mayor perdedor, aunque se mantiene muy cercano a máximos:

El S&P continúa manteniéndose cerca de los máximos,

mientras que el VIX se mantiene en niveles de alta volatilidad.

Renta fija

Fue un día caótico en el mercado de bonos, que terminó con rendimientos muy dispares: los bonos a largo plazo tuvieron un desempeño notablemente mejor (30 años -1 pb, 2 años +8 pb).

ZeroHedge

Hubo muchos estímulos: fuertes datos de ADP, menores datos de PIB y un salto en las gilts británicas a niveles no vistos desde mayo tras conocer su presupuesto, lo que llevó la curva de rendimiento (2s30s) a caer cerca de mínimos recientes.

ZeroHedge

Divisas y materias primas

Pese al alza de los rendimientos, el dólar cerró en negativo, demostrando que quizás lo que alzó los rendimientos fue la subida de las gilts.

El oro logró otro cierre histórico y ya van 41 en el año.

Bitcoin se alejó de máximos históricos, pero encontró soporte alrededor de los $72,000.

Los precios del petróleo lograron ganancias durante el día, pero siguen muy por debajo de los niveles previos al lunes.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alphabet (GOOG): EPS ajustado, ingresos y ingresos por publicidad superaron las expectativas. Se espera que el CapEx se mantenga estable en el cuarto trimestre.

Advanced Micro Devices (AMD): EPS e ingresos se mantuvieron, pero la guía de ingresos para el cuarto trimestre no alcanzó las expectativas.

Eli Lilly (LLY): Las ganancias y los ingresos no cumplieron con las expectativas, especialmente para Zepbound y Mounjaro; el CEO señala que la demanda de Zepbound sigue siendo fuerte.

Humana (HUM): La proyección de EPS anual está por debajo del consenso del mercado.

Visa (V): Superó tanto en ingresos como en ganancias; aumentó el dividendo en un 13% a USD 0.59 por acción.

Chipotle Mexican Grill (CMG): Los ingresos y las ventas comparables del tercer trimestre no alcanzaron las expectativas.

Reddit (RDDT): Inesperadamente obtuvo ganancias en el trimestre; los ingresos superaron las expectativas y la orientación fue impresionante.

Snap (SNAP): EPS e ingresos por encima de las expectativas; anunció un programa de recompra de acciones por $500 millones.

Caterpillar (CAT): Las ganancias no cumplieron con las expectativas; redujo las previsiones de ventas e ingresos para el cuarto trimestre.

Chubb (CB): EPS operativo central del tercer trimestre superó las expectativas; las primas netas emitidas no alcanzaron lo esperado.

Automatic Data Processing (ADP): EPS ajustado e ingresos superaron el consenso del mercado.

Super Micro Computer (SMCI): Ernst & Young envió una carta de renuncia a la empresa.

ConocoPhillips (COP): Reportadamente, explora la venta de activos de esquisto en el Pérmico valorados en más de USD 1 mil millones, según Reuters citando fuentes.

En la sesión europea…

Resumen de sesión

El principal índice bursátil de Europa cayó un 1% el miércoles, alcanzando su nivel más bajo en más de un mes, liderado por una caída general en las acciones tecnológicas y mineras tras decepcionantes resultados corporativos y algunos datos económicos clave.

El índice paneuropeo STOXX 600 cerró con una baja del 1.3%, alcanzando su nivel más bajo desde mediados de septiembre y encaminado a su peor desempeño mensual en un año.

Los índices de referencia en las principales bolsas regionales, como las de Alemania (.GDAXI), Francia (.FCHI), España (.IBEX) e Italia (.FTMIB), retrocedieron entre un 0.7% y un 1.2%.

El sector tecnológico (.SX8P), que incluye a fabricantes de chips, cayó más del 2%, debido a previsiones negativas de Melexis (MLXS.BR), el mayor proveedor de semiconductores de Bélgica, y de las firmas estadounidenses de chips Qorvo (QRVO.O) y AMD (AMD.O). Las acciones de la consultora francesa Capgemini (CAPP.PA) cayeron un 6% tras recortar su pronóstico de ingresos para 2024 por segunda vez en el año.

El sector de recursos básicos (.SXPP) rompió una racha de tres días de ganancias, con Anglo American (AAL.L) cayendo un 4% después de que el presidente de BHP (BHP.AX) afirmara que la compañía no persigue la adquisición del minero británico.

Las acciones de UBS Group (UBSG.S) cayeron un 4.5% debido a la incertidumbre sobre cambios regulatorios, perspectivas generales y la cantidad de capital disponible para el próximo año. A esto se sumó una caída del 2.5% en Amundi (AMUN.PA), tras anunciar que se espera una sobrecarga fiscal mayor a la previamente estimada, lo que arrastró al índice de servicios financieros (.SXFP) un 2% a la baja.

Por otro lado, la economía de la zona euro creció más de lo esperado el trimestre pasado, aunque la perspectiva sigue siendo débil debido a posibles aranceles elevados si Trump llegara a la presidencia en Estados Unidos, el aumento de tensiones comerciales con China y una confianza del consumidor moderada. La mayor sorpresa vino de los datos del PIB de Alemania en el tercer trimestre, que mostraron que la mayor economía de Europa evitó inesperadamente una recesión, aunque la inflación aumentó más de lo esperado en octubre.

"En general, vemos pocos elementos en estos datos que respalden las expectativas del mercado de un recorte de 50 puntos básicos en diciembre... Nuestra previsión sigue siendo de un recorte de 25 puntos básicos", comentó Claus Vistesen, economista jefe de la zona euro en Pantheon Macroeconomics. El BCE ya redujo las tasas de interés en 25 puntos básicos a principios de mes, reconociendo la desaceleración de la inflación y un panorama económico en deterioro.

La carrera presidencial reñida entre Kamala Harris y Donald Trump antes de las elecciones del 5 de noviembre en Estados Unidos también mantuvo a los inversores cautelosos.

Algunos comentarios de acciones

Campari (CPRI.MI) cayó un 19% después de que el grupo italiano de bebidas espirituosas no alcanzara las expectativas de ganancias del tercer trimestre.

El proveedor de equipos para la fabricación de chips ASM International (ASMI.AS) subió un 5.4% tras elevar su rango de previsión para 2025, mientras que Standard Chartered (STAN.L) aumentó un 4% después de que sus beneficios del tercer trimestre se duplicaran en comparación con el año anterior.

La empresa industrial suiza Georg Fischer (GF.S) subió un 16% tras anunciar planes de vender su negocio de soluciones de mecanizado a United Grinding Group.

En la sesión asíatica…

Las acciones en Asia cotizaron en un rango estrecho, con ganancias en Japón que fueron contrarrestadas por pérdidas en los mercados chinos. El índice MSCI Asia Pacific bajó un 0.1%, borrando un aumento anterior de hasta el 0.4%. Los mayores contribuyentes al avance del índice incluyeron a Hitachi, Disco y Keyence, mientras que TSMC y Tencent figuraron entre los principales lastres.

Los índices japoneses lideraron las ganancias, ya que las acciones tecnológicas siguieron los avances de sus pares estadounidenses. Se espera que los exportadores locales también se beneficien de la continua debilidad del yen, mientras que una perspectiva mejorada para la energía nuclear está respaldando las acciones de servicios públicos. Se espera ampliamente que el Banco de Japón mantenga su política monetaria sin cambios el jueves, tras haber pausado su camino hacia tasas de interés más altas.

Los principales índices en Hong Kong y China continental cayeron en medio de una volatilidad persistente, mientras los inversores esperan movimientos más decisivos de Pekín para apoyar la debilitada economía y los mercados. China está evaluando un paquete de más de 10 billones de yuanes ($1.4 billones).

Eventos relevantes de la jornada

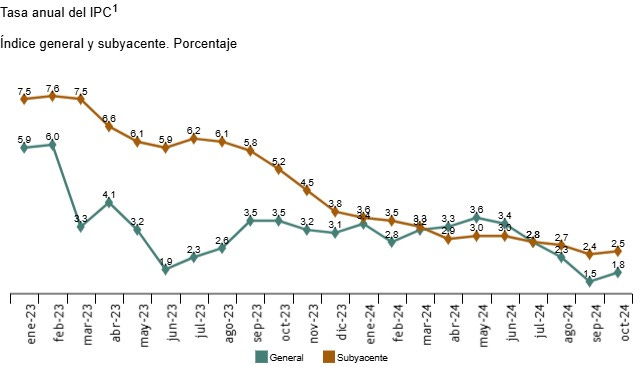

Inflación España

La inflación anual estimada del IPC en octubre de 2024 es del 1,8%, de acuerdo con el indicador adelantado elaborado por el INE.

Esta evolución es debida, principalmente, al aumento de los precios de los carburantes, y también, aunque en menor medida, a la subida de los precios de la electricidad y del gas, que bajaron en octubre de 2023.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) aumenta una décima, hasta el 2,5%.

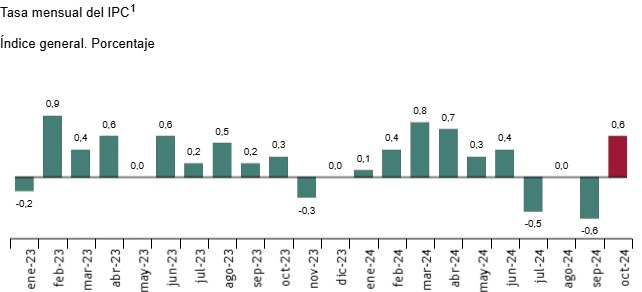

Los precios de consumo registraron en octubre un aumento del 0,6% respecto al mes de septiembre, según el indicador adelantado del IPC.

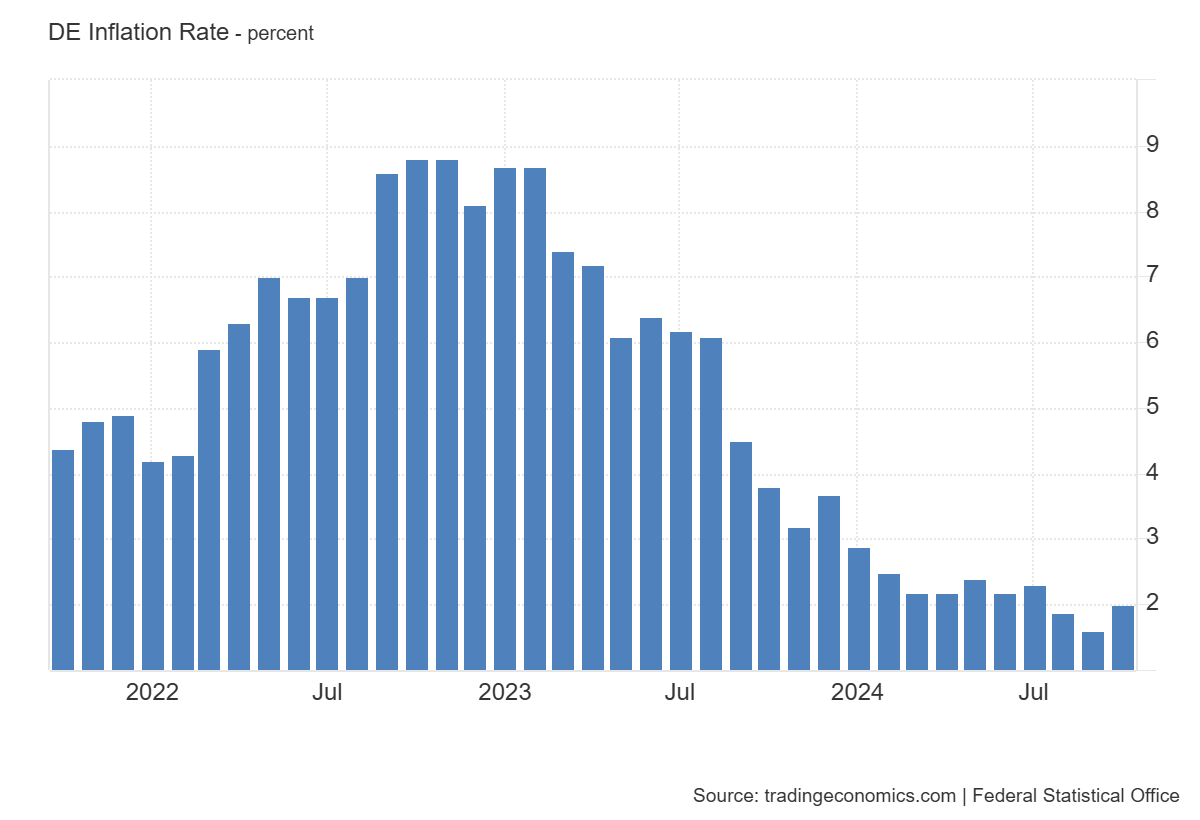

Inflación Alemana

La tasa anual de inflación en Alemania se aceleró a un 2% en octubre de 2024, la más alta en tres meses, en comparación con el mínimo de 1.6% de los últimos tres años y medio registrado en septiembre y superando las previsiones del 1.8%, según estimaciones preliminares.

Los precios aumentaron más rápido en servicios (4% frente a 3.8% en septiembre) y alimentos (2.3% frente a 1.6%), mientras que los bienes revirtieron su tendencia y aumentaron (0.4% frente a -0.3%).

Además, los costos de energía disminuyeron en menor medida (-5.5% frente a -7.6%) debido a efectos de base.

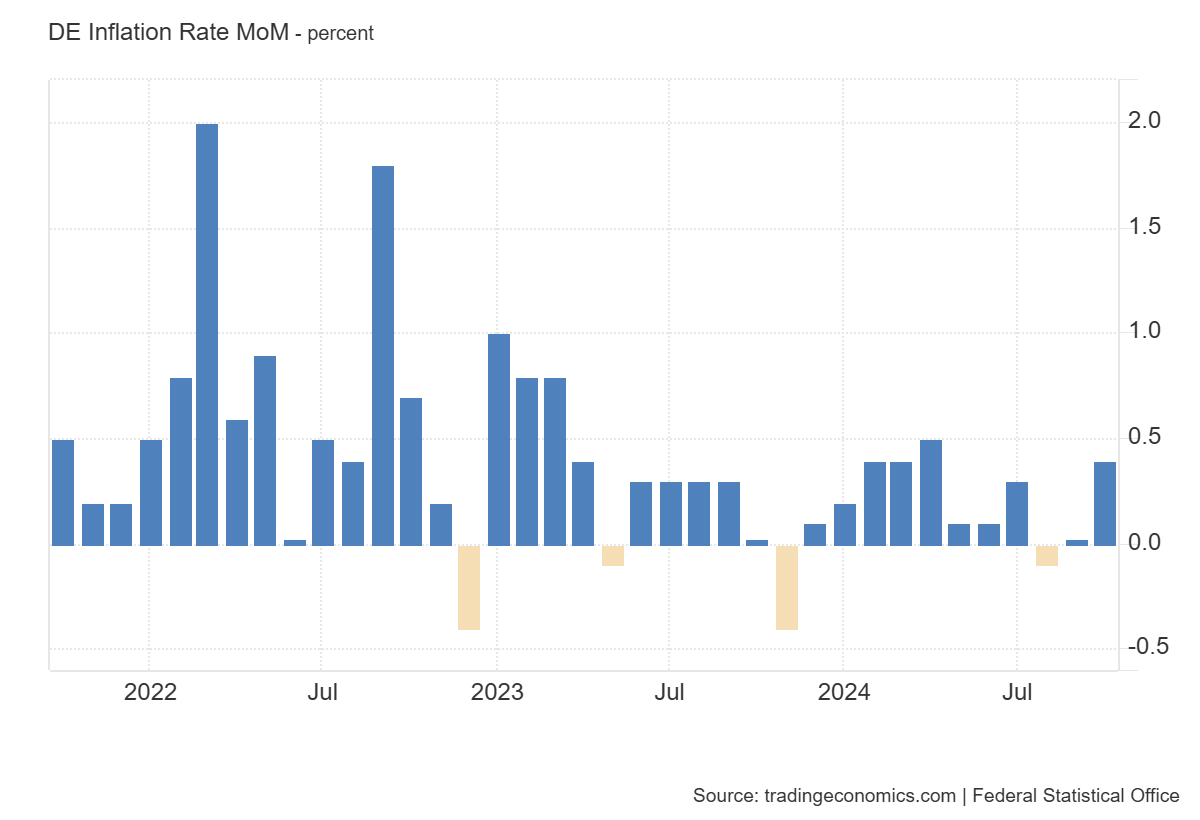

En comparación con el mes anterior, el IPC subió un 0.4% tras no mostrar cambios en septiembre.

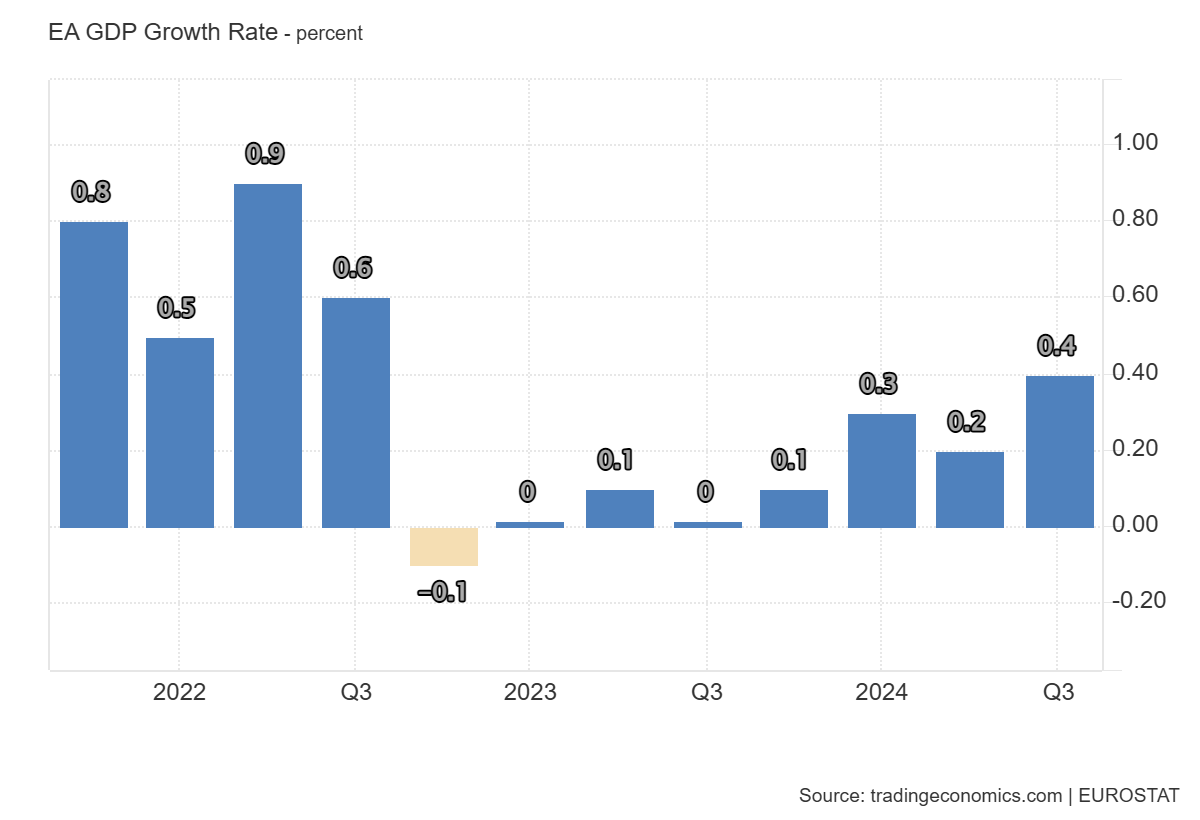

PIB en la Eurozona

La primera lectura de PIB correspondiente al Q3 de la zona euro creció un 0,4% trimestral.

Se trata de la tasa de crecimiento más fuerte en dos años, tras un aumento del 0,2% en el segundo trimestre y superando las previsiones del 0,2%.

En términos interanuales, el PIB de la zona euro creció un 0,9%, el mejor desempeño desde los primeros tres meses de 2023, comparado con un aumento del 0,6% en el trimestre anterior y superior a las previsiones del 0,8%.

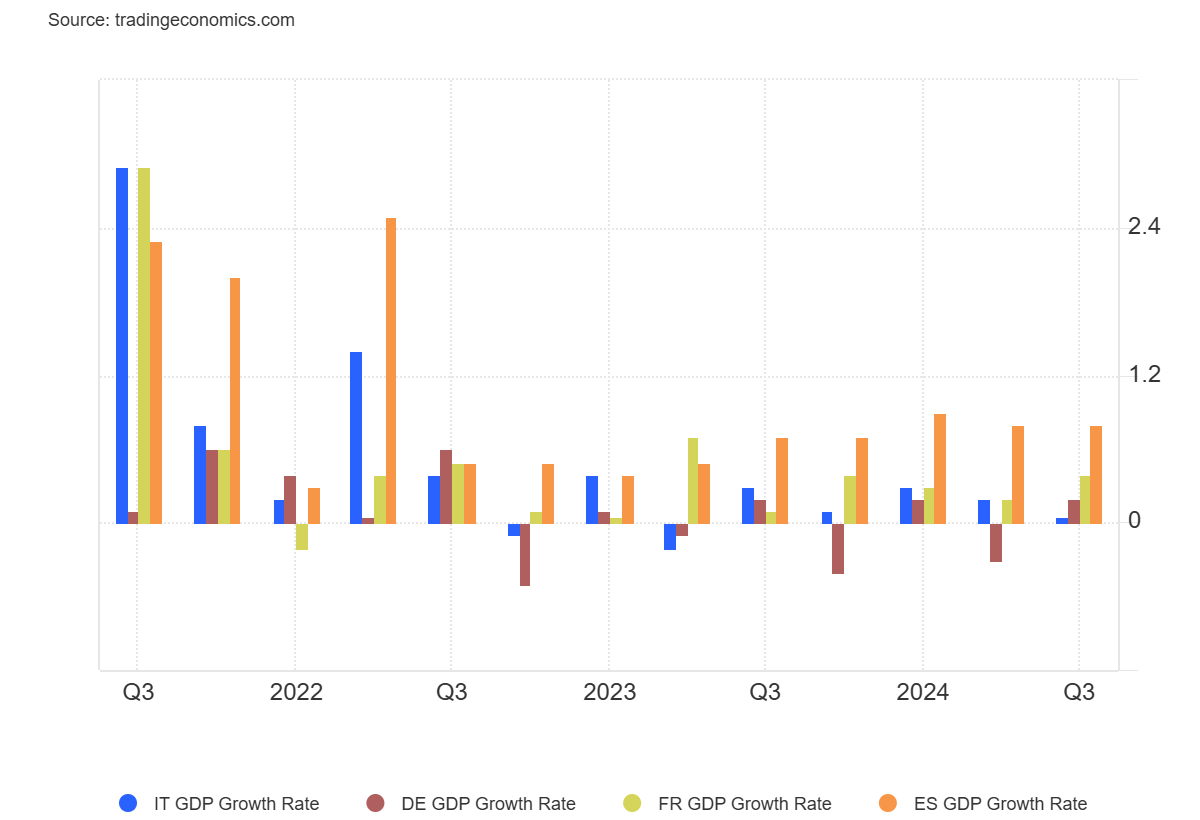

Por países:

La economía de Alemania creció un 0,2%, Francia aumentó un 0,4%, España expandió un 0,8% e Irlanda subió un 2%.

Por otro lado, el PIB en Italia se estancó y Letonia fue la única economía que registró una contracción (-0,4%).

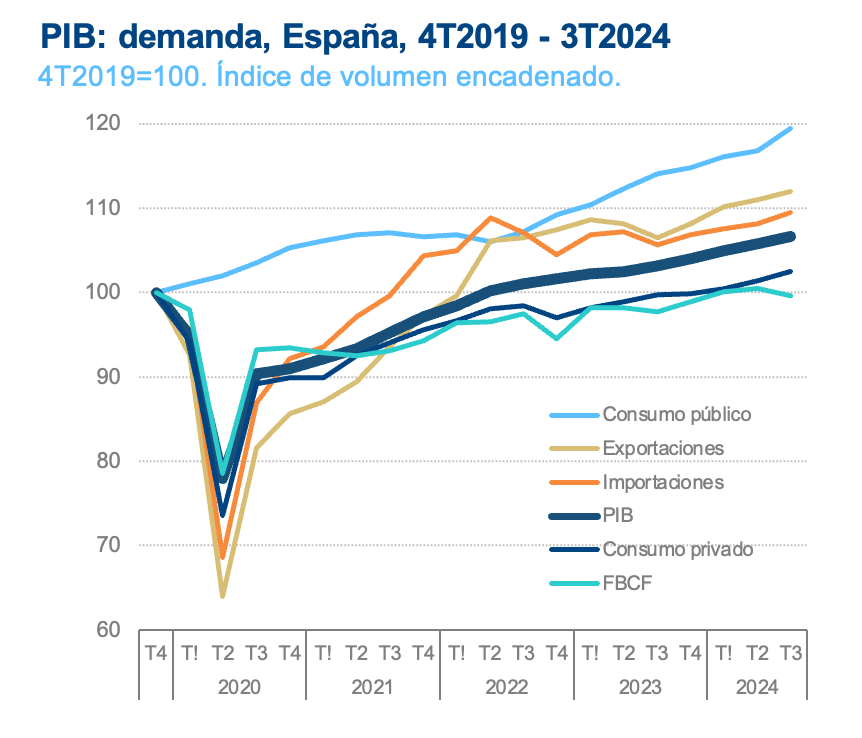

La economía española creció un 0,8% en el Q3 de 2024, manteniendo el mismo ritmo que en el segundo trimestre y superando las previsiones del 0,6%.

El Producto Interno Bruto (PIB) de España creció un 3,40% anualizado en el tercer trimestre de 2024 en comparación con el mismo trimestre del año anterior.

Observando en detalle: El gran impulso fue el consumo público, las exportaciones crecieron también. Las exportaciones crecieron con intensidad, pero la demanda externa y la inversión contribuyen negativamente

@rdomenechv de BBVA Research

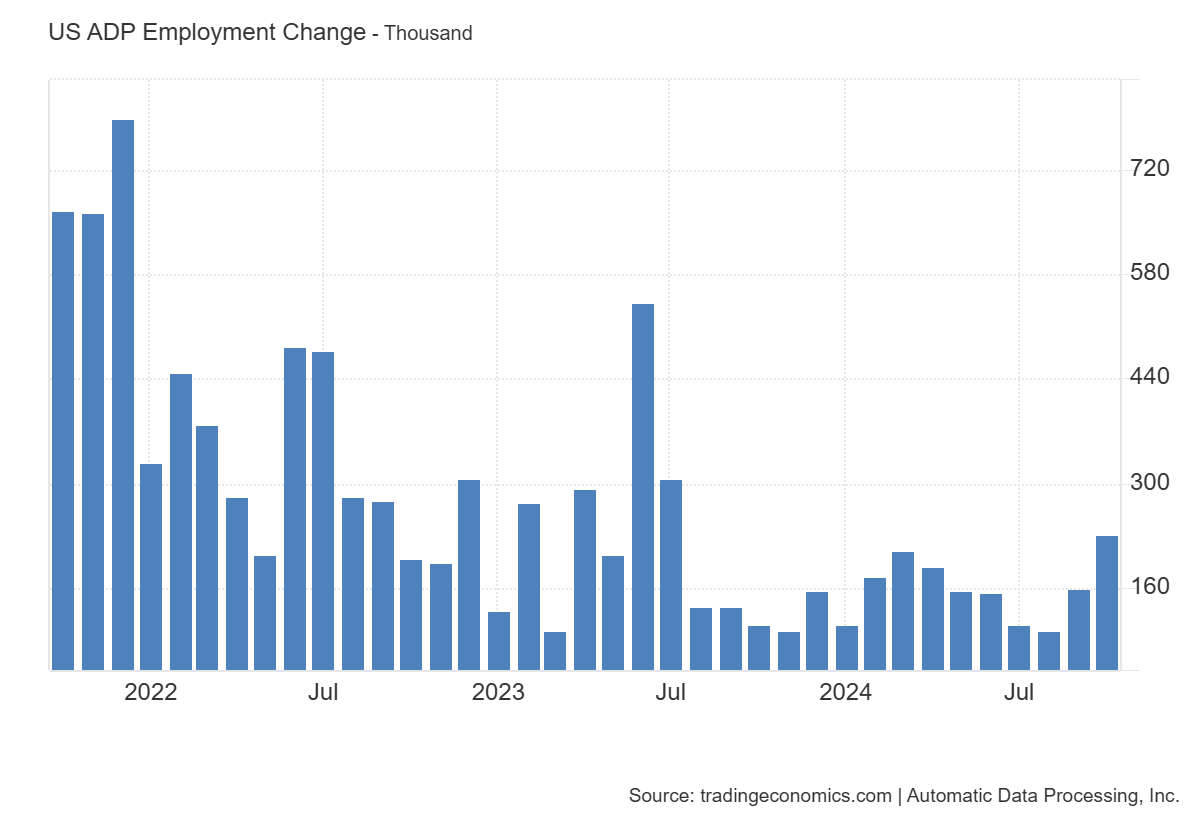

Datos de empleo ADP

Fuertísimo dato de empleo privado ADP que supera en 85.000 la previsión más alta de Wall Street:

Las empresas privadas en EE. UU. añadieron 233,000 trabajadores a sus nóminas en octubre de 2024.

Es la cifra más alta desde julio de 2023, tras una revisión al alza de 159,000 en septiembre.

El sector de servicios generó 211,000 empleos, liderado por los sectores de educación y servicios de salud (53,000); comercio, transporte y servicios públicos (51,000); ocio y hospitalidad (37,000); servicios profesionales y empresariales (31,000); e información (7,000).

Mientras tanto, el sector de producción de bienes añadió 22,000 empleos, de los cuales 37,000 fueron en construcción y 4,000 en recursos naturales/minería, mientras que el sector manufacturero perdió 19,000 empleos.

"A pesar de la recuperación tras los huracanes, el crecimiento del empleo fue fuerte en octubre. Al cerrar el año, la contratación en EE. UU. demuestra ser sólida y ampliamente resiliente", dijo el economista jefe de ADP.

Las ganancias salariales anuales para los empleados que permanecen en sus puestos se redujeron al 4.6%, continuando una desaceleración de dos años. Para quienes cambiaron de empleo, las ganancias salariales disminuyeron al 6.2%.

ADP (datos conocidos hoy) ha subestimado los datos oficiales del BLS (datos que conoceremos el viernes) durante 12 de los últimos 14 meses...

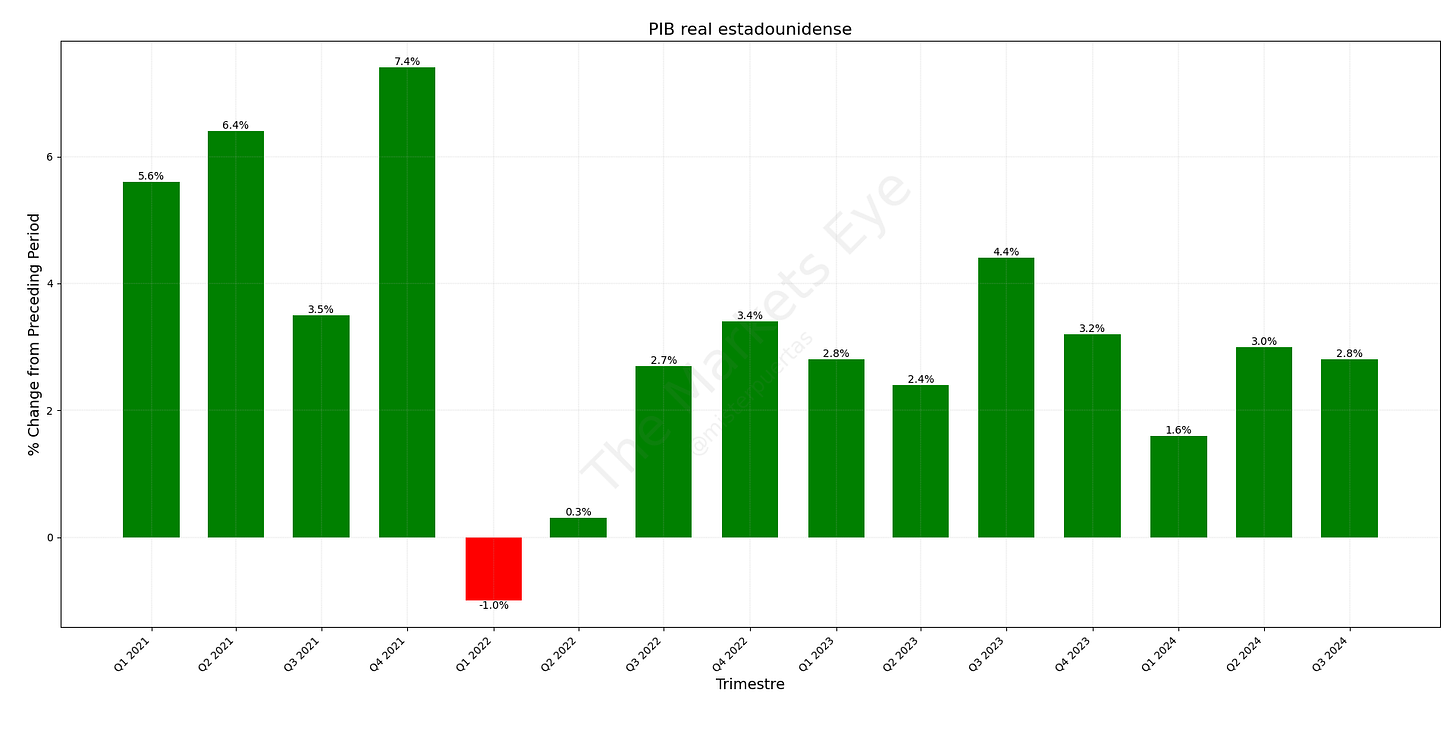

PIB Estados Unidos

La primera lectural del tercer trimestre del año, mostró que la economía de EE. UU. creció un 2,8% anualizado en el tercer trimestre de 2024, por debajo del 3% del segundo trimestre y de las previsiones del 2.9%.

Curioso, se trata del primer "error" desde el tercer trimestre de 2023.

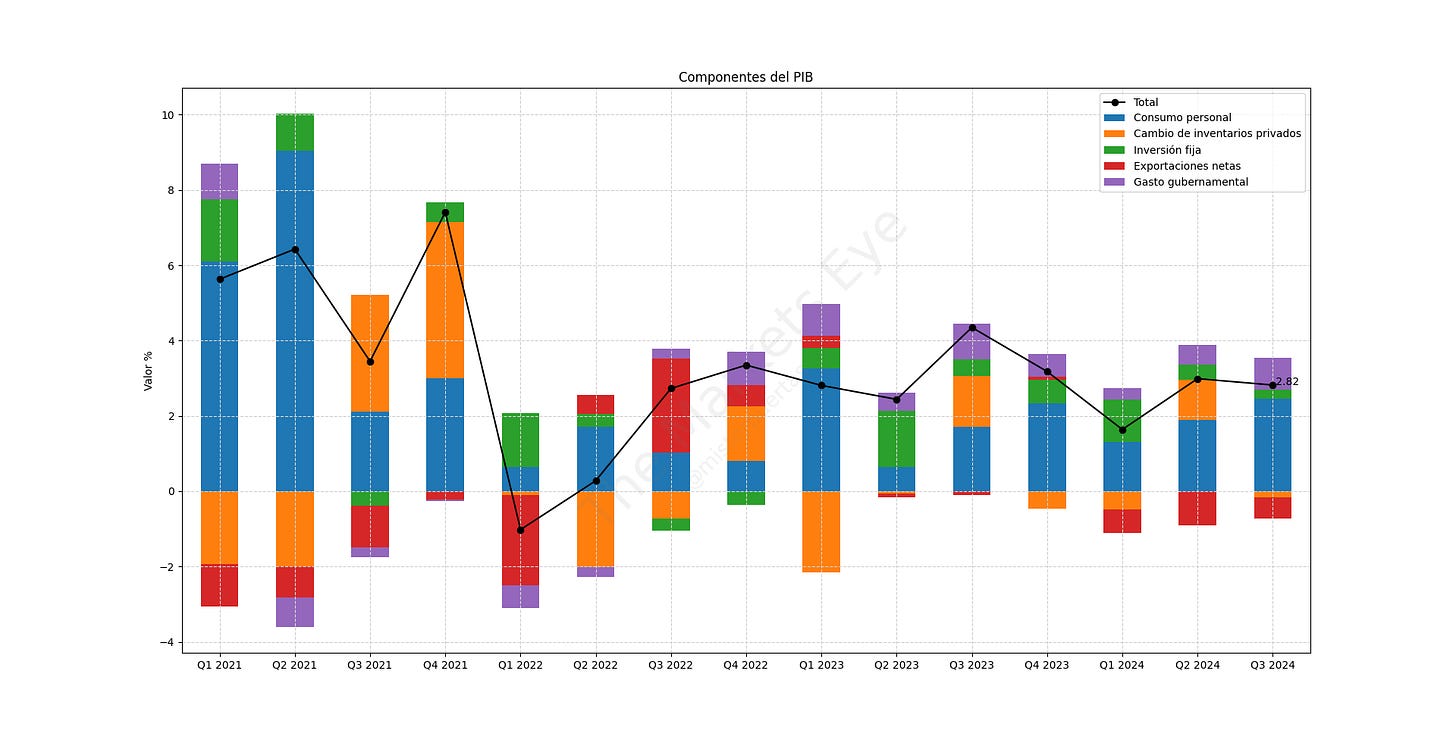

El consumo personal añadió un 2,46% al crecimiento total, frente al 1,90% del trimestre anterior, y representó el 86% del crecimiento total en el tercer trimestre.

La inversión fija sumó un 0,24%, por debajo del 0,42% del trimestre anterior.

Las existencias privadas restaron un 0,17% al PIB, una gran caída en comparación con la contribución del 1,05% en el segundo trimestre.

Las exportaciones netas (exportaciones menos importaciones) restaron un 0,55% al crecimiento, un impacto menor comparado con el 0,89% del segundo trimestre.

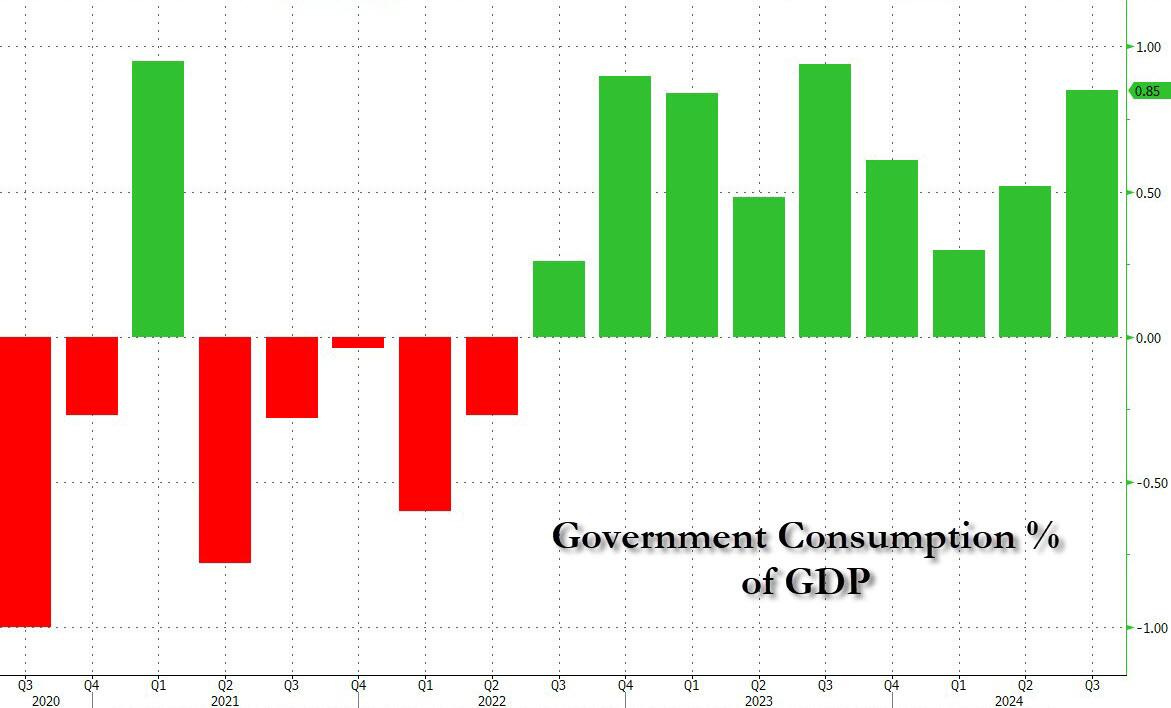

Finalmente, el consumo del gobierno aportó un 0,85%, frente al 0,52% del trimestre anterior.

¿En qué medida contribuye el gasto público? La respuesta es la siguiente: el gobierno ha contribuido al "crecimiento" durante nueve trimestres consecutivos, y el tercer trimestre registró el mayor aumento del año pasado.

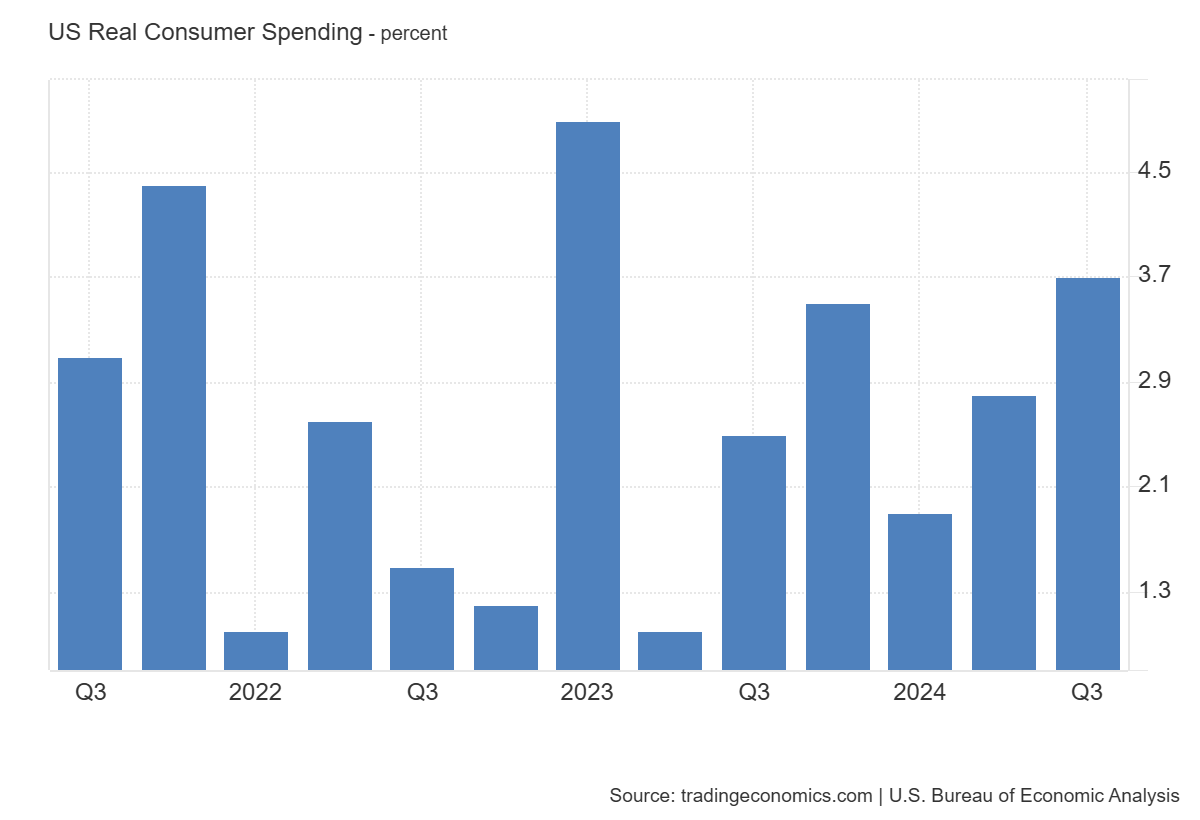

Sin embargo, aunque la cifra general fue más débil de lo esperado, el consumo personal aumentó un 3,7%, frente al 3,3% esperado y el 2,8% en el segundo trimestre.

El aumento del gasto de los consumidores reflejó aumentos tanto en los bienes como en los servicios. Dentro de los bienes, los principales contribuyentes al aumento fueron otros bienes no duraderos (encabezados por los medicamentos recetados) y los vehículos de motor y sus repuestos (encabezados por los camiones ligeros usados).

Dentro de los servicios, los principales contribuyentes al aumento fueron la atención sanitaria (encabezada por los servicios ambulatorios), así como los servicios de alimentación y alojamiento.

En cuanto a la inflación, el PCE básico enterrado dentro de los datos del PIB se desaceleró al 2,2% desde el 2,8% (pero fue levemente más alto que el 2,1% esperado)...

Rendimientos del Tesoro mundiales

Escribía esto al inicio de la sesión americana: Pese a la sorpresa al alza del empleo ADP, los rendimientos caen a minimos de sesión... Quizás debido a que la sobrecompra que llevaban era ya muy importante.

¡Que ingénuo! Solo había que esperar al presupuesto británico para alterar los rendimientos:

Los rendimientos de los bonos del gobierno británico (gilts) suben tras el presupuesto de Reeves.

La canciller Rachel Reeves está presentando su primer presupuesto, anunciando aumentos en el impuesto sobre las ganancias de capital y en las contribuciones del seguro nacional de los empleadores.

El impuesto sobre el combustible se mantendrá congelado y el interés de los 'carried interest' se incrementará.

Dice UBS:

Los mercados del Reino Unido se han enfocado en las consecuencias inflacionarias de las subidas de impuestos. La lógica es que, dado que las empresas soportan la mayor carga fiscal, trasladarán estos costos a los precios finales de venta.

En ese sentido, el presupuesto se vuelve inflacionario, y el mercado se convence de que el Banco de Inglaterra (BoE) no podrá reducir las tasas, ya que no se atrevería a decir que el efecto de los impuestos es "transitorio", aunque podría serlo.

La alternativa es que los precios finales más altos representen un choque de oferta que desacelere el gasto. El presupuesto debe verse como un "twist steepener" en los gilts: los aumentos de impuestos iniciales frenan el consumo, mientras que la emisión a largo plazo eleva la prima de plazo.

Resultados empresariales

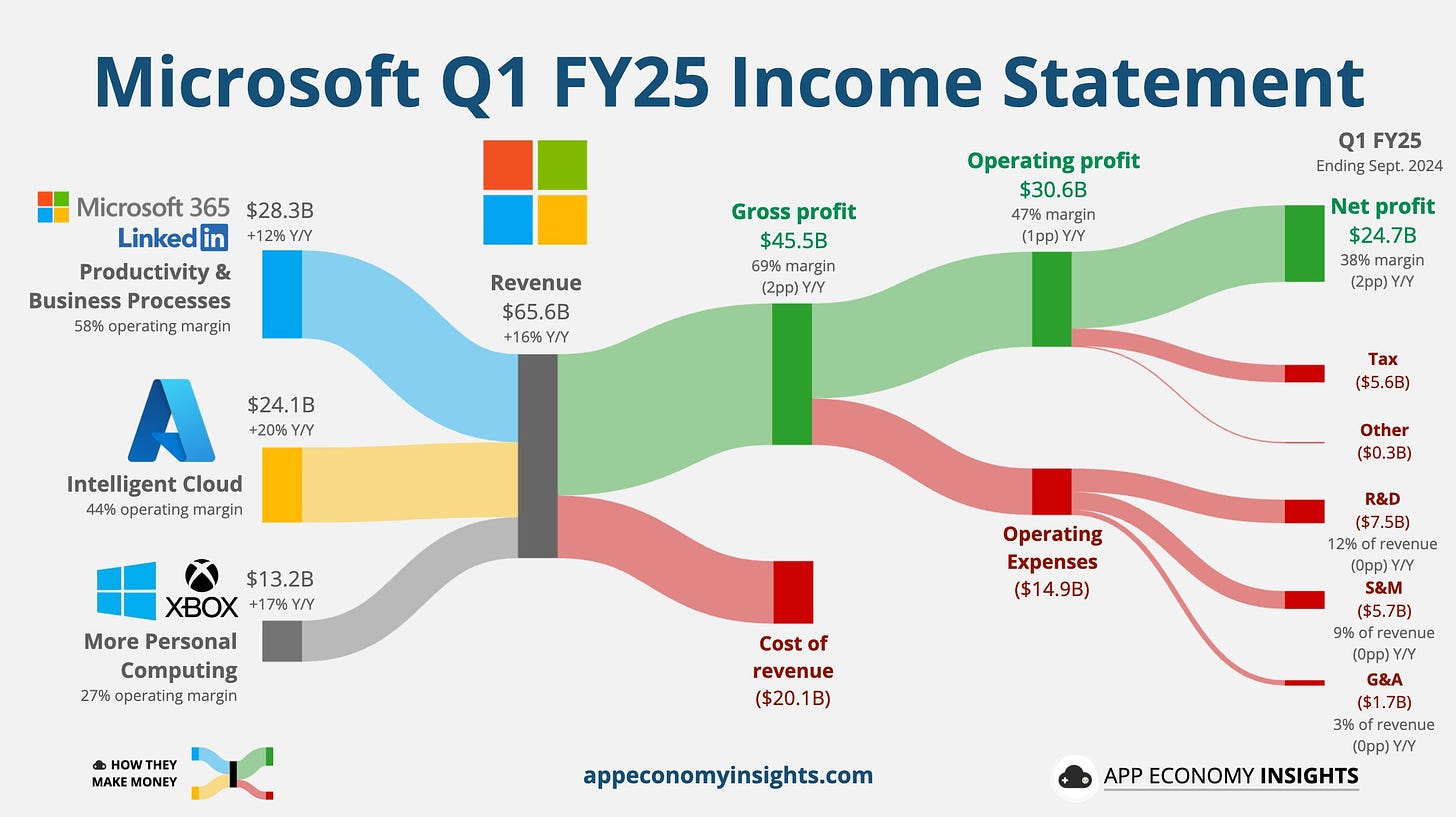

Microsoft

Las acciones de Microsoft están cayendo tras la Conference Call, después de que la primera reacción fuera al alza, tras superar tanto las expectativas de ingresos como de beneficios en los resultados del primer trimestre:

Los ingresos fueron de $65.6 mil millones, con un incremento del 16%, frente a la estimación de $64.51 mil millones.

Las ganancias diluidas por acción fueron de $3.30, un aumento del 10%, superando la estimación de $3.11.

Desglose de los ingresos: casi todos los segmentos superaron las expectativas, excepto el de computación personal, que fue decepcionante.

Ingresos de Microsoft Cloud: $38.9 mil millones, SUPERIOR a la estimación de $38.11 mil millones.

Ingresos de Intelligent Cloud: $24.09 mil millones, SUPERIOR a la estimación de $26.74 mil millones. (+20%)

Ingresos de Azure y otros servicios en la nube, excluyendo efectos de cambio de divisas, +33-34%, SUPERIOR a la estimación de +30.4% (ligera desaceleración desde el 35% del trimestre anterior).

Ingresos de Productividad y Procesos de Negocio: $28.32 mil millones, SUPERIOR a la estimación de $22.88 mil millones. (+12%)

Ingresos de Más Computación Personal: $13.18 mil millones, POR DEBAJO de la estimación de $14.23 mil millones. (+17%)

La IA contribuyó con 12 puntos al crecimiento de los ingresos de Azure en el primer trimestre:

“Una ejecución sólida de nuestros equipos de ventas y socios ha dado un buen inicio a nuestro año fiscal, con ingresos de Microsoft Cloud de $38.9 mil millones, un 22% más año tras año,” comentó Amy Hood, vicepresidenta ejecutiva y directora financiera de Microsoft.

Microsoft también superó las expectativas en ingresos operativos y el gasto de capital fue mayor de lo esperado:

Ingreso operativo: $30.55 mil millones (subió un 14%), SUPERIOR a la estimación de $29.21 mil millones.

Gasto de capital: $14.92 mil millones, SUPERIOR a la estimación de $14.55 mil millones.

Margen bruto 69% (-2pp interanual)

Margen operativo 47% (-1pp interanual).

Satya Nadella está muy optimista:

“La transformación impulsada por IA está cambiando el trabajo, los resultados y el flujo de trabajo en cada rol, función y proceso de negocio,” comentó Satya Nadella, presidente y director ejecutivo de Microsoft.

“Estamos ampliando nuestra oportunidad y ganando nuevos clientes mientras los ayudamos a aplicar nuestras plataformas y herramientas de IA para impulsar un nuevo crecimiento y mejorar la eficiencia operativa.”

En la Conference Call, anunciaron unas previsiones que no gustaron lo suficiente:

Espera que los ingresos del próximo trimestre sean de ~68.600 millones de dólares, por debajo de las expectativas de 69.500 millones de dólares.

Meta Plataforms

Las acciones de META registraron ligeras caidas tras los resultados:

Ganancias por acción (EPS): $6.03 vs. $4.39 anual, superando la estimación de $5.25.

Ingresos: $40.59 mil millones, +19% anual, superando la estimación de $40.25 mil millones.

Ingresos por publicidad: $39.89 mil millones, +19% anual, superando la estimación de $39.71 mil millones.

Ingresos de la Familia de Apps: $40.32 mil millones, +19% anual, superando la estimación de $39.92 mil millones.

Ingresos de Reality Labs: $270 millones, +29% anual, por debajo de la estimación de $312.8 millones

Otros ingresos: $434 millones, +48% anual, superando la estimación de $395.5 millones.

Ingreso operativo: $17.35 mil millones, +26% anual, superando la estimación de $16.24 mil millones.

Ingreso operativo de la Familia de Apps: $21.78 mil millones, +25% anual, superando la estimación de $20.47 mil millones.

Pérdida operativa de Reality Labs: $4.43 mil millones, +18% anual, menor a la pérdida estimada de $4.66 mil millones.

Margen operativo: 43% frente a 40% anual, superando la estimación de 39.6%.

Aunque los resultados fueron sólidos, la debilidad se centró por segundo trimestre consecutivo en el crecimiento de impresiones de anuncios, que cayó del 10% en el segundo trimestre (cuando no alcanzó la estimación del 13%) al 7%, también por debajo de la estimación del 10.8%.

Esto fue compensado en parte por un aumento del 11% en el precio promedio por anuncio, que superó la estimación del 6.8%, aunque existe incertidumbre sobre hasta dónde podrá seguir subiendo los precios si la economía de EE. UU. entra en recesión.

A nivel de usuarios, aproximadamente la mitad del mundo sigue utilizando la plataforma a diario, con un promedio de 3.29 mil millones de usuarios activos diarios en sus servicios de familia, +4.8% anual, superando la estimación de 3.25 mil millones.

En sus comentarios, el CEO Mark Zuckerberg dijo que "tuvimos un buen trimestre impulsado por el progreso de IA en nuestras aplicaciones y negocios... También tenemos un fuerte impulso con Meta AI, la adopción de Llama, y las gafas impulsadas por IA".

De cara al futuro, el CFO hizo las siguientes proyecciones:

Para el cuarto trimestre, se espera que los ingresos totales estén en el rango de $45-48 mil millones, frente a una estimación de $46 mil millones.

Para todo el año 2024, se espera que los gastos totales se encuentren entre $96-98 mil millones, frente al rango previo de $96-99 mil millones. En el caso de Reality Labs, se espera que las pérdidas operativas aumenten significativamente año tras año debido al desarrollo de productos y las inversiones para escalar el ecosistema.

Se espera que el gasto de capital para 2024 esté en el rango de $38-40 mil millones, en comparación con el rango previo de $37-40 mil millones. La empresa anticipa un crecimiento importante del gasto de capital en 2025, con una aceleración significativa en el gasto de infraestructura el próximo año, impulsada por un mayor crecimiento en depreciación y gastos operativos de su infraestructura ampliada.

La tasa impositiva del cuarto trimestre se proyecta en los bajos dígitos.

En conclusión, tras alcanzar máximos históricos a principios de mes y con una alta concentración de tenencias en los fondos de Goldman y UBS, había poco que META pudiera decir para sorprender al alza, y como resultado, sus acciones han caído levemente en las operaciones posteriores al cierre.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

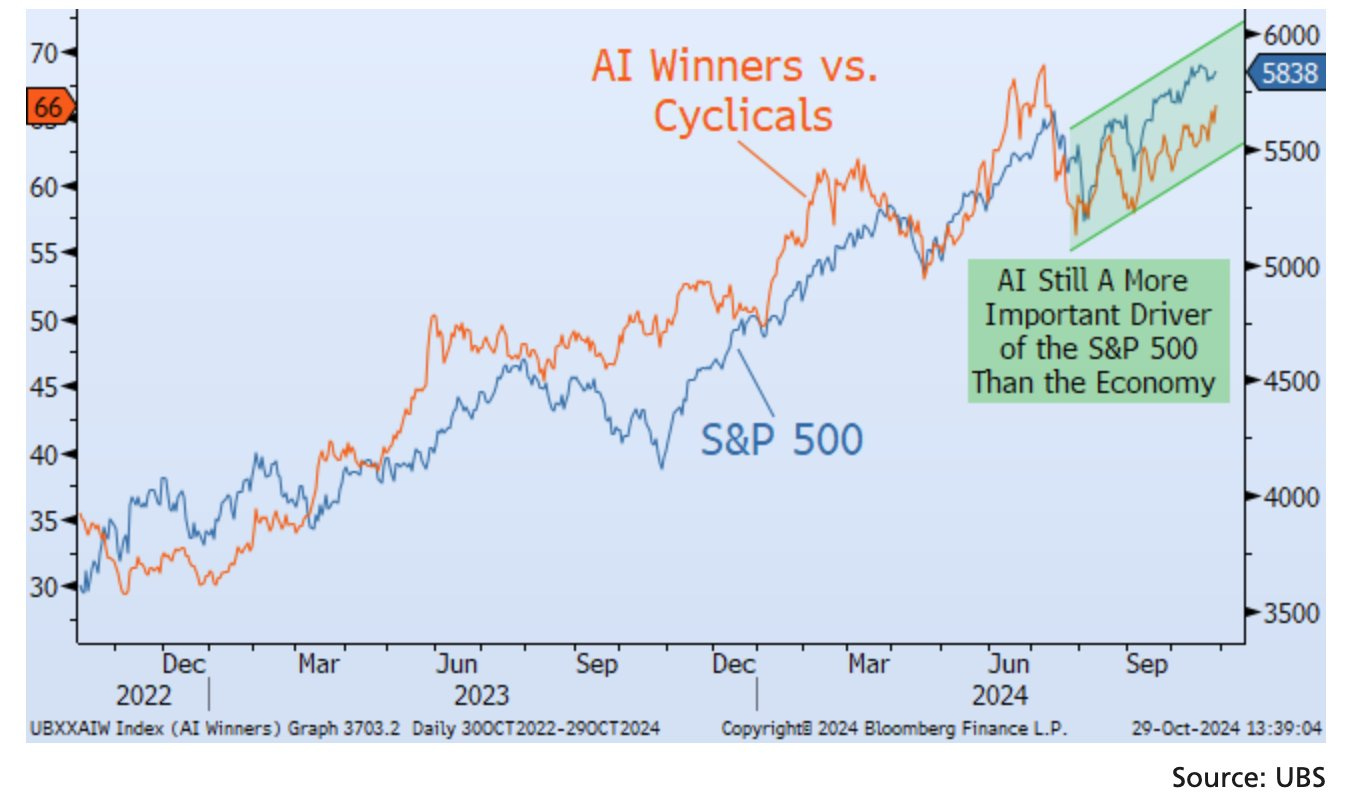

1- El gráfico siguiente muestra la relación crítica entre el S&P 500 y el par de cestas Ganadores en IA frente a Cíclicos.

A medida que la exposición a la IA ha superado a la exposición a los valores cíclicos sensibles a la economía, el S&P 500 ha subido. La IA, y no la economía, sigue siendo el motor más importante del S&P 500.

Esto sigue siendo cierto hoy en día a pesar de los recortes de la Reserva Federal. Esto sigue siendo cierto hoy en día a pesar de los recortes de la Reserva Federal y de los sólidos datos estadounidenses. ¿Cambiarán las elecciones estadounidenses esta situación? Vía UBS

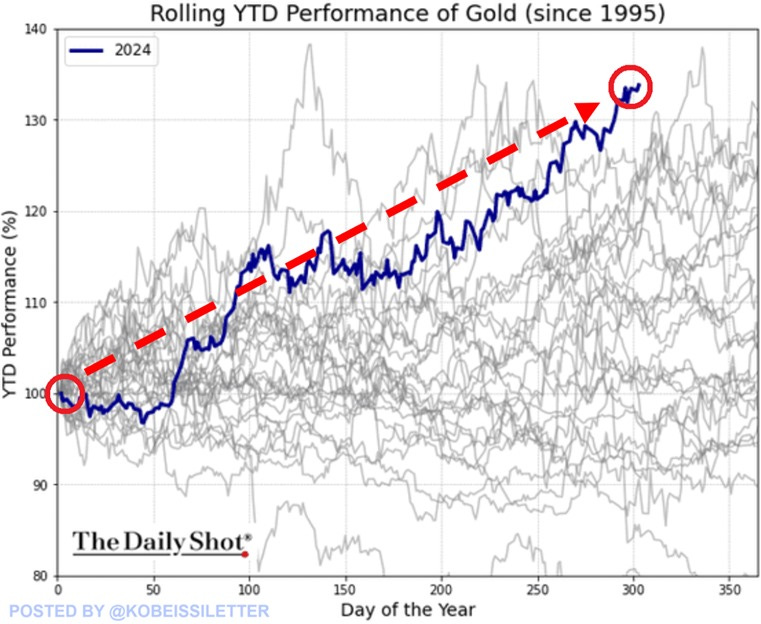

2- Los precios del oro se han disparado un 34% en lo que va de año, lo que supone el mejor comportamiento desde 1995.

Al mismo tiempo, el oro ha registrado 41 máximos históricos y ya ha superado los resultados de 2011, cuando registró 34 nuevos máximos históricos.

Ajustado a la inflación, el oro cotiza al nivel más alto desde el histórico mercado alcista de la década de 1970. El oro va camino de registrar el mejor año desde 1979, cuando los precios subieron un 120%.

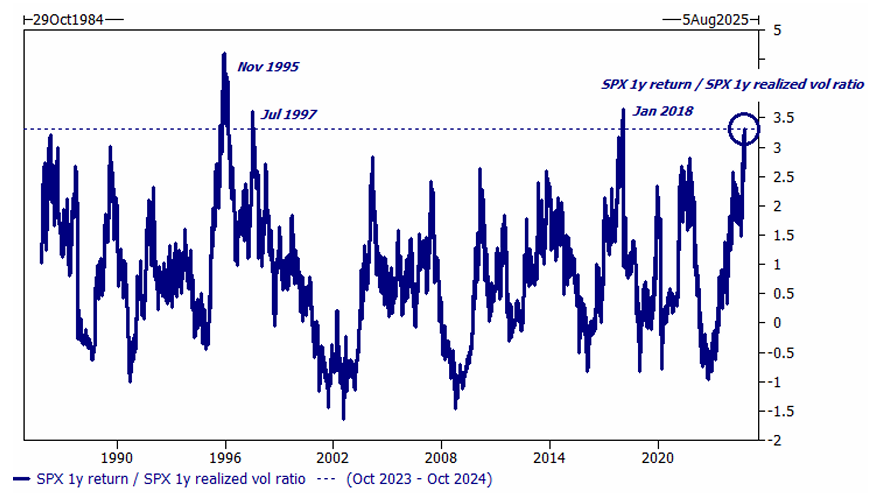

3- El índice S&P500 acaba de completar algo que ha ocurrido unas pocas veces en las últimas 4 décadas. Entre los mínimos de octubre de 2023 y los máximos de octubre de 2024, el SPX subió más del 40%.

Este rally se logró con una volatilidad realizada de aproximadamente 12, lo que dio un "dirty Sharpe" ratio superior a 3. Como muestra el gráfico a continuación, sucedió en el '95, '97 y antes de "volmageddon" en 2018.

En términos sencillos, el último año ha sido uno de los mayores rendimientos ajustados al riesgo en la historia del SPX y no ha sido más fácil estar en beta pasiva (también ha sido prácticamente imposible monetizar cualquier tipo de cobertura de acciones, salvo en algunos periodos cortos de dos días).

Con la advertencia de que el rendimiento pasado no es indicativo de retornos futuros, los rendimientos anuales para el SPX después de los episodios de 1995 y 1997 fueron bastante sobresalientes: '95 con 34%, '96 con 20.2%, '97 con 31% y '98 con 26.6%. En otras palabras, un rally de baja volatilidad no es necesariamente un presagio de volatilidad futura.

Para mañana…

Japón

🌶️🌶️🌶️ Decisión de tipos (jueves): Se espera que los tipos se amntengan sin cambios y los comentarios sean moderados para no generar mucha volatilidad en el mercado.

China

🌶️🌶️🌶️ PMI Manufacturero y Servicios (jueves): Se espera un dato de 50.1 y 50.5 respectivamente, es decir aumento considerable desde el mes anterior, beneficiandose de los estímulos.

Europa

🌶️🌶️🌶️ Inflación de octubre en Eurozona (jueves): Se espera un dato de 1.9% de crecimiento interanual

Estados Unidos

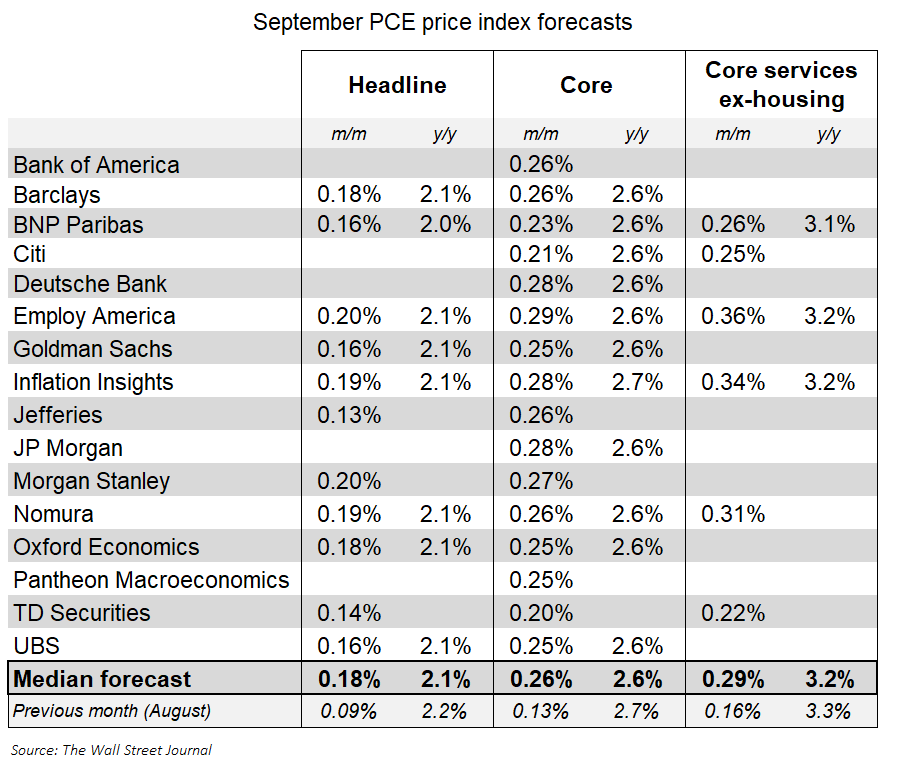

🌶️🌶️🌶️ PCE (jueves): Los economistas que integran el IPC y el IPP en el PCE creen que la inflación subyacente para el indicador preferido de la Reserva Federal se situará en torno al 0,26% en septiembre, un poco por debajo del IPC de septiembre (que fue del 0,31%), pero la lectura intermensual más alta desde marzo.

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear