Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street falsamente en positivo: SPX +0.27%, Dow +0.13%, NDX +0.66%, pero el Russell 2000 caía un 0.86%. Y ojo al dato, el RSP (S&P500 equiponderado) un 0.81%.

¿Esto debería contar como un positivo para el S&P500 y NASDAQ 100 o más bien para los 7 magníficos?

El caso es que en 27 de los últimos 30 años el S&P500 ha cerrado positivo y este año, hay que sumar una más.

La debilidad "bajo el capó" fue muy fuerte. Hubo un momento en la sesión en el que el ETF de los 7 magníficos subía un 1.15% y el SPX aún así estaba negativo. Imagínese la gran debilidad del resto. Dentro de este selecto grupo, destacó Apple con una subida de 2.91%, MSFT con un 2.19%, AMZN con un 2.04% y TSLA con un 6.05%. El resto tampoco restó y el ETF en su conjunto aumentó un 2.22% hasta nuevos máximos.

El día estuvo marcado por unos datos de ISM Manufacturero débiles, donde el empleo y los precios se situaron por debajo de los niveles anteriores, pero aquello no fue suficiente para calmar a unos bonos que se dispararon, literalmente, hasta máximos de más de un mes, especialmente en el tramo largo.

Muchos factores están causando incertidumbre aquí: tensión en Japón y Europa, aumento de probabilidades de que Trump gane las elecciones y, por si fuera poco, el petróleo WTI supera los 83$, sin tampoco muchos fundamentos para ello más allá de un aumento de tensiones geopolíticas en Israel y Líbano.

Resto de activos: el dólar apenas tuvo grandes cambios, aun así se fortaleció frente al JPY a un nuevo nivel máximo desde 1986, y el oro y bitcoin no tuvieron grandes cambios.

El foco…

La volatilida de los bonos americanos americanos se dispara frente a la volatilidad de la renta variable, que se mantiene en niveles extremadamente bajos.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.27%

🟢 Dow Jones +0.13%

🟢 Nasdaq100 +0.66%

🔴 Russell2000 -0.86%

Otros activos

🟢 WTI +2.26%

🟢 XAU/USD +0.22%

🟢 BTC/USD +0.54%

Europa

🟢 German DAX +0.30%

🟢 Stoxx 600 +0.32%

🟢 France's CAC +1.09%

🟢 Spain's Ibex +1.04%

Asia

🟢 Nikkei 225 +0.12%

🟢 Hang Seng +0.01%

🟢 Nifty 50 +0.55%

Divisas

🔴 DXY -0.04% ≈ 105.407

🔴 EUR/USD -0.02%

🟢 USD/JPY +0.04%

🟢 GBP/USD +0.01%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los índices de Wall Street cerraban falsamente en positivo, con los principales índices al alza, pero el Russell 2000abajo... Y ojo al dato, el RSP (S&P500 equiponderado) cayó un 0.81%.

El SPX logró aguantar los 5475 puntos

Mientras que el equiponderado su menor cierre desde el 30 de mayo:

¿Esto debería contar como un positivo para el S&P500 y NASDAQ 100 o más bien para los 7 magníficos?

El caso es que en 27 de los últimos 30 años el S&P500 ha cerrado positivo y este año, hay que sumar una más.

La debilidad "bajo el capó" fue muy fuerte. Hubo un momento en la sesión en el que el ETF de los 7 magníficos subía un 1.15% y el SPX aún así estaba negativo.

Imagínese la gran debilidad del resto.

Dentro de este selecto grupo, destacó Apple con una subida de 2.91%, MSFT con un 2.19%, AMZN con un 2.04% y TSLA con un 6.05%. El resto tampoco restó y el ETF en su conjunto aumentó un 2.22% hasta nuevos máximos.

Mientras el Russell 2000 volvía abajo de media de 50 sesiones:

Renta fija

El día estuvo marcado por unos datos de ISM Manufacturero débiles, donde el empleo y los precios se situaron por debajo de los niveles anteriores, pero aquello no fue suficiente para calmar a unos bonos que se dispararon, literalmente, hasta máximos de más de un mes, especialmente en el tramo largo.

Muchos factores están causando incertidumbre aquí: tensión en Japón y Europa, aumento de probabilidades de que Trump gane las elecciones

Divisas y materias primas

Y por si fuera poco, el petróleo WTI supera los 83$, sin tampoco muchos fundamentos para ello más allá de un aumento de tensiones geopolíticas en Israel y Líbano.

Resto de activos: el dólar apenas tuvo grandes cambios, aun así se fortaleció frente al JPY a un nuevo nivel máximo desde 1986,

y el oro y bitcoin no tuvieron grandes cambios.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Spirit AeroSystems (SPR): Boeing (BA) acordó adquirir SPR en un acuerdo de USD 4.7 mil millones, pagando USD 37.25 por acción en un acuerdo completamente en acciones.

Meta Platforms (META): Los reguladores antimonopolio de la UE están acusando a la compañía por no cumplir con las reglas tecnológicas históricas.

Amazon (AMZN): Invertirá más en infraestructura de centros de datos que en almacenes minoristas, y planea gastar más de USD 100 mil millones en la próxima década en IA y computación en la nube, según informó WSJ.

Tesla (TSLA): Antes de publicar sus números de producción y entrega para el segundo trimestre de 2024 mañana, se espera 438,019.

Apple (AAPL): JPMorgan dijo que los datos de mayo continuaron mostrando una trayectoria de mejora para los envíos de iPhone en China, respaldados por la recuperación en el mercado de teléfonos inteligentes más amplio de China.

Merck (MRK): La compañía y Orion anunciaron un ejercicio mutuo de opción que otorga a MRK derechos exclusivos sobre opevesostat.

Gartner (IT): El Consejo de Administración nombró al CEO Eugene Hall para el cargo adicional de presidente del consejo de administración, con efecto inmediato.

Chewy (CHWY): Keith Gill, conocido como Roaring Kitty, anunció una participación del 6.6% en las acciones, según una presentación.

Nomura Holdings (NMR): El CEO dijo que buscaba adquisiciones globales para expandir su negocio de gestión de patrimonios a medida que los ahorradores se vuelven más aventureros, informó FT.

Bancos de EE.UU. (KBWB, JPM, GS, MS, WFC, C, BAC, etc.): Anunciaron planes el viernes para aumentar los pagos de dividendos después de pasar las pruebas de estrés anuales de la Fed, detalles disponibles en el conjunto de investigaciones o en el feed de titulares.

Paramount (PARA): Reportadamente busca un socio de transmisión y podría iniciar una ola de acuerdos, vía CNBC. Warner Bros. Discovery (WBD) tiene interés en fusionar Max y Paramount+ como una empresa conjunta, según CNBC citando fuentes.

Nvidia (NVDA): Los reguladores antimonopolio franceses están preparando cargos contra Nvidia (NVDA) por supuestas prácticas anticompetitivas, vía Reuters citando fuentes.

Spruce Point: Anunció una posición corta en Floor & Decor (FND), señalando que todavía tienen una posición corta en Boot Barn (BOOT), MSCI (MSCI) y Zillow (ZG), según una entrevista en CNBC.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron con las acciones francesas liderando la carga después de que el partido de extrema derecha Reagrupación Nacional (RN) obtuviera ganancias históricas en la primera ronda de las elecciones parlamentarias, aunque por un margen menor de lo que algunas encuestas de opinión habían sugerido.

El índice CAC 40 de Francia subió un 1.1% para liderar las ganancias entre los mercados regionales.

Esto ayudó al índice STOXX 600 de toda la región a subir un 0.3%, rompiendo cuatro sesiones consecutivas de pérdidas.

El RN y sus aliados obtuvieron el 33% de los votos, seguidos por un bloque de izquierda con el 28% y los centristas del presidente Emmanuel Macron con solo el 20%. El resultado final dependerá de días de negociaciones antes de la segunda vuelta del 7 de julio.

"El mercado está empezando a entender que una mayoría de derecha es menos probable y menos peligrosa. Esa narrativa que se desarrolla podría continuar siendo una fuente de alivio a corto plazo para los mercados", dijo Ben Gutteridge, gerente de estrategias de multi-activos en Invesco.

El índice de bancos europeos que agrupa a los principales prestamistas franceses, incluidos BNP Paribas, Société Générale y Crédit Agricole, avanzó un 2.8%, registrando su mejor día en más de un año.

Los activos franceses han sufrido un golpe desde que Macron convocó elecciones anticipadas el mes pasado. El CAC 40 cerró en su nivel más débil en más de cinco meses el viernes debido a preocupaciones sobre la disciplina fiscal de Francia bajo el nuevo gobierno.

Las acciones europeas bajaron de los máximos de la sesión el lunes después de que una encuesta mostrara que la actividad manufacturera en la zona euro empeoró el mes pasado, ya que la demanda cayó a un ritmo mucho más rápido a pesar de que las fábricas redujeron sus precios.

Algunos comentarios de acciones

El proveedor alemán de sistemas de TI Bechtle cayendo un 5.9% debido a una rebaja de calificación por parte de Exane BNP Paribas.

Anglo American cayó un 2.8% después de que la minera suspendiera la producción en su mina de carbón metalúrgico Grosvenor en Australia tras un incendio subterráneo.

En la sesión asíatica…

Las acciones asiáticas comenzaron la semana con una nota positiva después de un repunte en las acciones japonesas y con las acciones chinas revirtiendo las pérdidas anteriores.

El índice MSCI Asia Pacific subió hasta un 0.3%, con Hitachi, Mitsubishi Corp. y BHP Group siendo los mayores contribuyentes. Los índices bursátiles subieron en Taiwán y Corea del Sur, mientras que cayeron en Australia.

Las acciones japonesas se recuperaron a medida que la depreciación del yen continuó. Las empresas financieras fueron algunas de las que más ganaron en el país, impulsadas por apuestas sobre un aumento de tasas por parte del Banco de Japón. Las acciones también se beneficiaron de datos de encuestas que mostraron que la confianza entre los grandes fabricantes del país aumentó en comparación con el trimestre anterior. La encuesta “confirmó que una tendencia inflacionaria está en marcha, con el sentimiento empresarial fuerte y la manufactura transfiriendo los costos crecientes”, dijo Kohei Onishi, un estratega senior de inversiones en Mitsubishi UFJ Morgan Stanley Securities Co. Las suposiciones de las empresas sobre la tasa de cambio del yen sugieren que las ganancias probablemente serán mejoradas, añadió.

En China, las acciones continentales revirtieron las pérdidas anteriores después de que un índice privado de actividad fabril alcanzara un máximo de tres años, a pesar de que los datos mostraron que la confianza entre los fabricantes está decayendo. El comercio de acciones en Hong Kong estuvo cerrado por un feriado.

En los mercados emergentes, los activos sudafricanos se recuperaron después de que el presidente Cyril Ramaphosa anunciara un nuevo gabinete que incluye miembros de la Alianza Democrática de la oposición, considerada favorable para los negocios por los inversores.

Eventos relevantes de la jornada

Inflación alemana

La tasa de inflación interanual en Alemania cayó al 2,2% en junio de 2024 desde el 2,4% de mayo, por debajo de las previsiones del 2,3%.

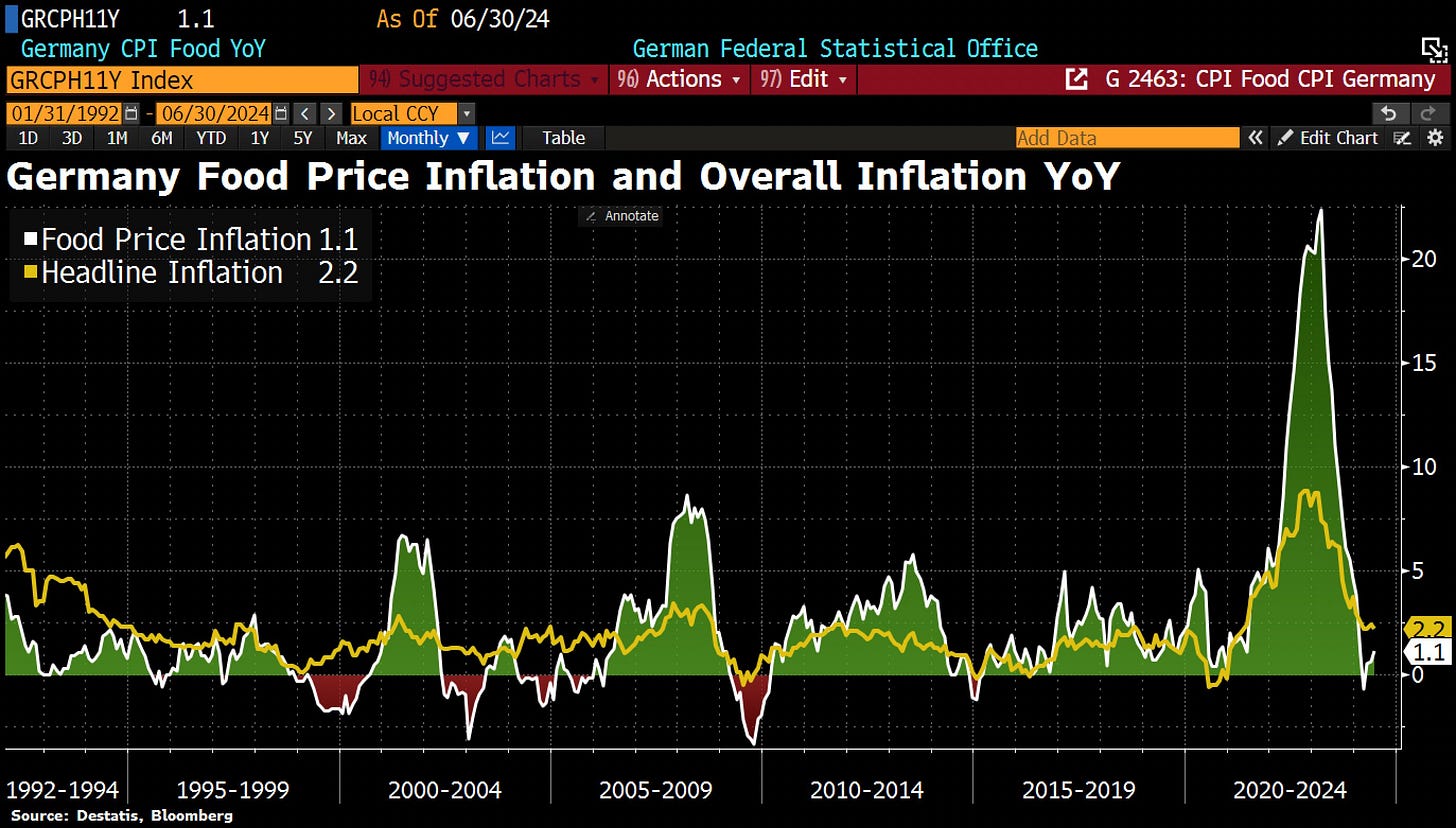

La inflación de los bienes disminuyó (0,8% frente a 1%), con una caída de los costes energéticos (-2,1% frente a -1,1%) que compensó una subida más rápida de los precios de los alimentos (1,1% frente a 0,6%).

Un pequeño paréntesis para hablar de la infalción de los alimentos, que se aceleró en junio hasta el 1,1% interanual desde el 0,6% interanual de mayo, el 0,5% interanual de abril y el -0,7% interanual de marzo. Hay que tener en cuenta el efecto basa y que este segmento fue extremadamente volátil, Repuntará bastante más.

Por su parte, la inflación de los servicios se estabilizó en el 3,9%.

Si se excluyen los alimentos y la energía, la tasa de inflación subyacente se redujo al 2,9%, la más baja desde febrero de 2022, frente al 3% registrado en cada uno de los dos meses anteriores.

En comparación con el mes anterior, el IPC subió un 0,1%, igual que en mayo y por debajo de las previsiones del 0,2%.

Considerando el IPC armonizado con la UE, la tasa anual cayó al 2,5% desde el 2,8% y por debajo de las previsiones del 2,6%, y la tasa mensual igualó las previsiones en el 0,2%.

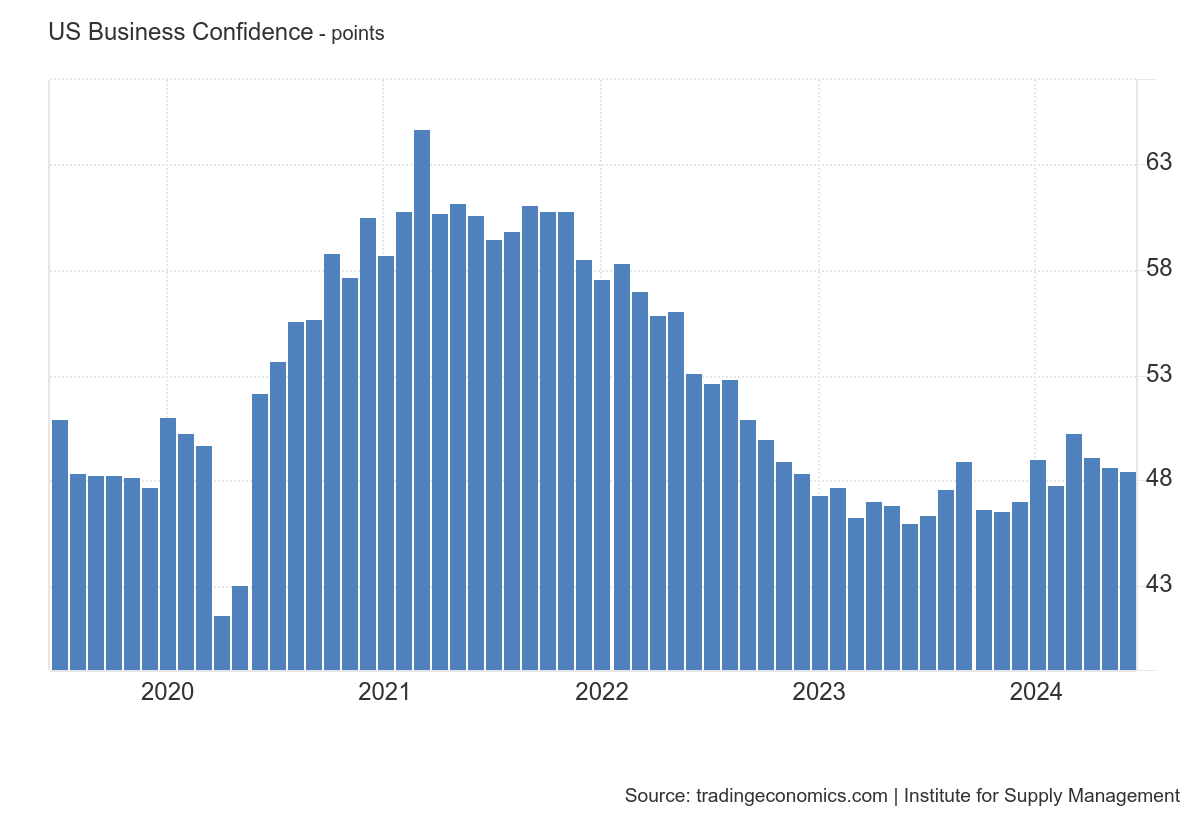

ISM Manufacturero

Los datos de ISM Manufacturero disminuyeron a 48.5 en junio de 2024 desde 48.7 en mayo, por debajo de las previsiones de 49.1.

La lectura apuntó a un tercer mes consecutivo de caída en la actividad manufacturera y la lectura más baja desde febrero, ya que la demanda volvió a ser débil, la producción disminuyó y los insumos se mantuvieron acomodaticios.

La producción (48.5 vs 50.2) y el empleo (49.3 vs 51.1) se contrajeron mientras que se observaron disminuciones más rápidas en los inventarios (45.4 vs 47.9) y la acumulación de pedidos (41.7 vs 42.4).

Por otro lado, los nuevos pedidos (49.3 vs 45.4) se redujeron menos y las presiones de precios disminuyeron (52.1, la más baja desde diciembre, vs 57).

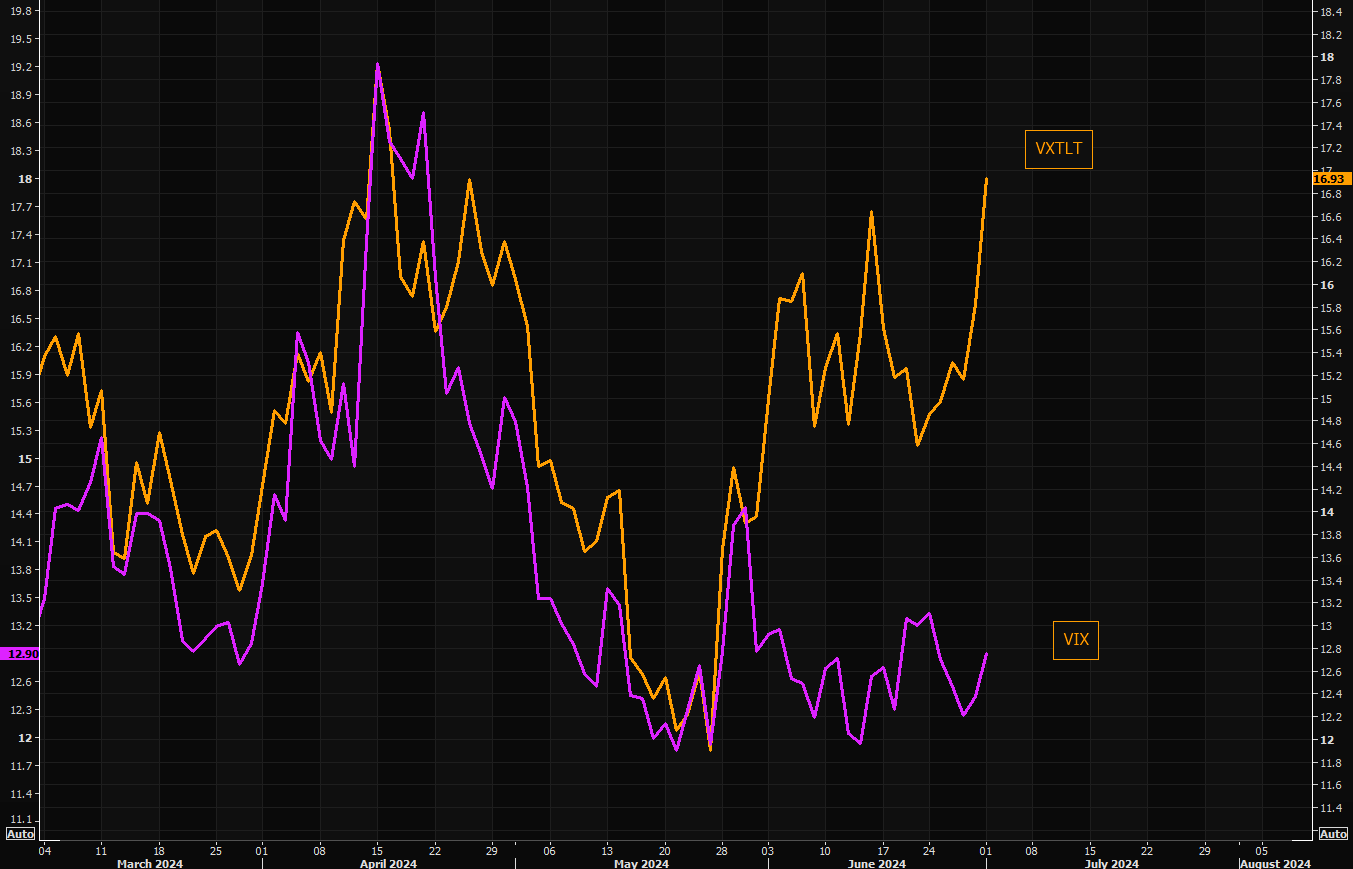

¿Qué pasa con los bonos?

Los débiles datos de ISM no fueron suficientes para calmar la presión de los bonos, donde el TLT cayó a su menor nivel desde el 30 de mayo:

Observen la grandisima la diferencia entre la volatilidad de los bonos y la del mercado de renta variable: El VXTLT está alcanzando niveles que no se veían desde mediados de abril, cuando el VIX, estaba alrededor de 18.

Observen también las variaciones entre los bonos a 10 años y el NASDAQ últimamente. Lo cierto es que en el mercado de renta fija hay gran volatilidad:

¿A qué se debe esta volatilidad?

Fin de trimestre

Siempre es difícil interpretar los movimientos alrededor del fin de trimestre. A principios de abril, también vimos un gran aumento en los rendimientos, con un aumento de 15 puntos básicos el primer día del trimestre que continuó con un total de 51 puntos básicos hasta un máximo trimestral de 4.74% a finales de abril. Siempre hay peculiaridades en el cambio de trimestre y eso hace que sea difícil de interpretar.

Venta japonesa

Sabemos que el Banco de Japón venderá $63 mil millones en bonos del Tesoro en el próximo año, pero no sabemos qué está planeando el Ministerio de Finanzas en términos de intervención con el yen. Se han escuchado argumentos en ambos sentidos sobre si necesitan vender bonos del Tesoro para impulsar el yen, pero ciertamente es un riesgo y algo de lo que la gente está hablando con el USD/JPY en máximos de 38 años.

Estanflación

Es el gran riesgo… LA economía se desacelera y los precios también… Pero los altos datos del IPC en Canadá y Australia amenazan como un precursor de algo similar en los EE. UU. Habrá que esperar al dato del mes. Aun así, es complicadisimo que se de estanflación en Estados Unidos.

Política

Esta es una ilustración convincente:

¿Qué ha cambiado desde el miércoles cuando el movimiento de los bonos realmente se aceleró? Lo principal puede haber sido el debate.

Interesante el comentario que hace BMO sobre esta venta de bonos.

Sugiere que la actual tendencia de venta de bonos está impulsada por las expectativas de los efectos económicos de una posible victoria de Trump y que no hay razones inmediatas para esperar que esta tendencia cambie.

Política Europea

EE. UU. no está solo en el mercado de Renta Fija. Muchos ojos están puestos en Francia y los bonos a 10 años allí están en su nivel más alto desde noviembre, debido a la creencia de que tanto la extrema derecha como la extrema izquierda gastarán más.

La extrema derecha tuvo un rendimiento peor de lo esperado con un 32% frente al 36% en las encuestas, pero aun queda la segunda vuelta.

Si se observan los programas, hay un gasto considerable por parte de Le Pen. Esto subraya que el antiguo paradigma del 'conservador fiscal' está muerto en los mercados. Argumentaría que eso ha sido cierto durante un tiempo, pero podría volverse cierto de nuevo rápidamente si el mercado de bonos castiga el gasto, como lo hizo con Liz Truss. La cuestión es que la carga del gasto excesivo probablemente recaerá sobre países no estadounidenses, incluso si es el gasto de EE. UU., debido al estatus especial del dólar.

China

Esto está mezclado con la política, pero hay una idea de que China realmente tendrá que abandonar los bonos si una administración de Trump aumenta las tarifas. No creo que el mercado esté tomando demasiado en serio algunas de las conversaciones sobre los bonos en una campaña electoral, pero no se puede descartar y claramente hay un cisma que se está convirtiendo en un abismo insalvable. Si eso se convierte en una guerra comercial o una guerra real es una preocupación real, pero ciertamente no estamos yendo en la dirección correcta.

*Extra: Petróleo:

El petróleo WTI alcanza su nivel más alto desde abril. Salta por encima de los 83$.

¿Motivos para ello? Lo cierto es que no está claro...

Las cifras de inventario procedentes de EE. UU. no han sido buenas y las cifras de crecimiento procedentes de todas partes han sido débiles. Si que es cierto que hubo una enorme posición corta acumulada a principios de junio.

Se habla algo de una guerra entre Israel y el Líbano, aunque los movimientos políticos tienden a desvanecerse rápidamente a menos que haya un impacto real en la producción.

Los gráficos destacados de la sesión

1- El diferencial de riesgo a 10 años de Francia respecto a los bunds alemanes cae a 74 puntos básicos ante la especulación de que el partido de Marine Le Pen tendrá dificultades para obtener una mayoría absoluta en las elecciones francesas... Lo que le llevaría a pactar y modificar algunos puntos del programa que causan la "incertidumbre" al mercado.

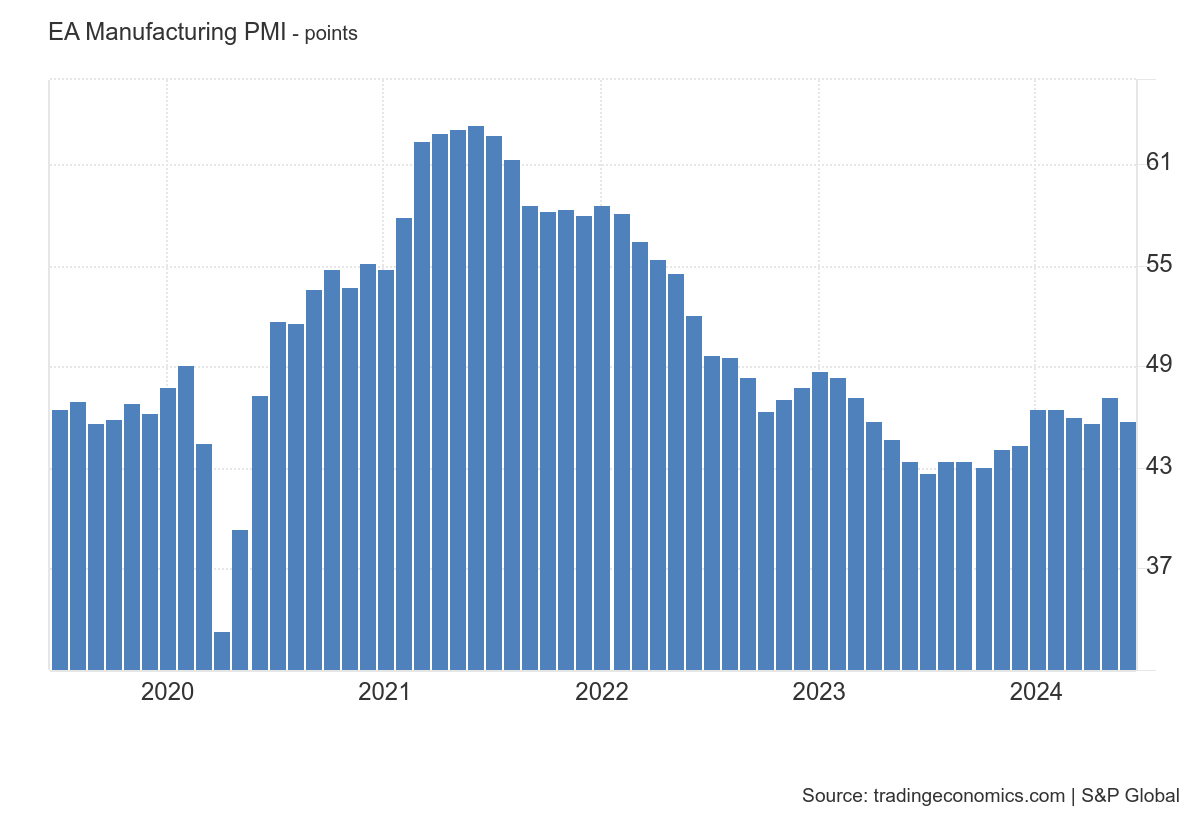

2- El PMI manufacturero HCOB de la Eurozona se revisó al alza hasta 45,8 en junio de 2024, frente a una estimación preliminar de 45,6. Aún así, el PMI se mantiene muy por debajo de la media de la encuesta de 51,6, con la producción contrayéndose al ritmo más rápido en lo que va de año. Los nuevos pedidos, la actividad de compras y el empleo disminuyeron más rápidamente. En cuanto a los precios, los costes de los insumos subieron por primera vez desde febrero de 2023, lo que llevó a las fábricas a reducir los descuentos. Los gastos de producción experimentaron un ligero descenso, el ritmo más lento en más de un año. Por último, las perspectivas de producción para los próximos 12 meses son positivas.

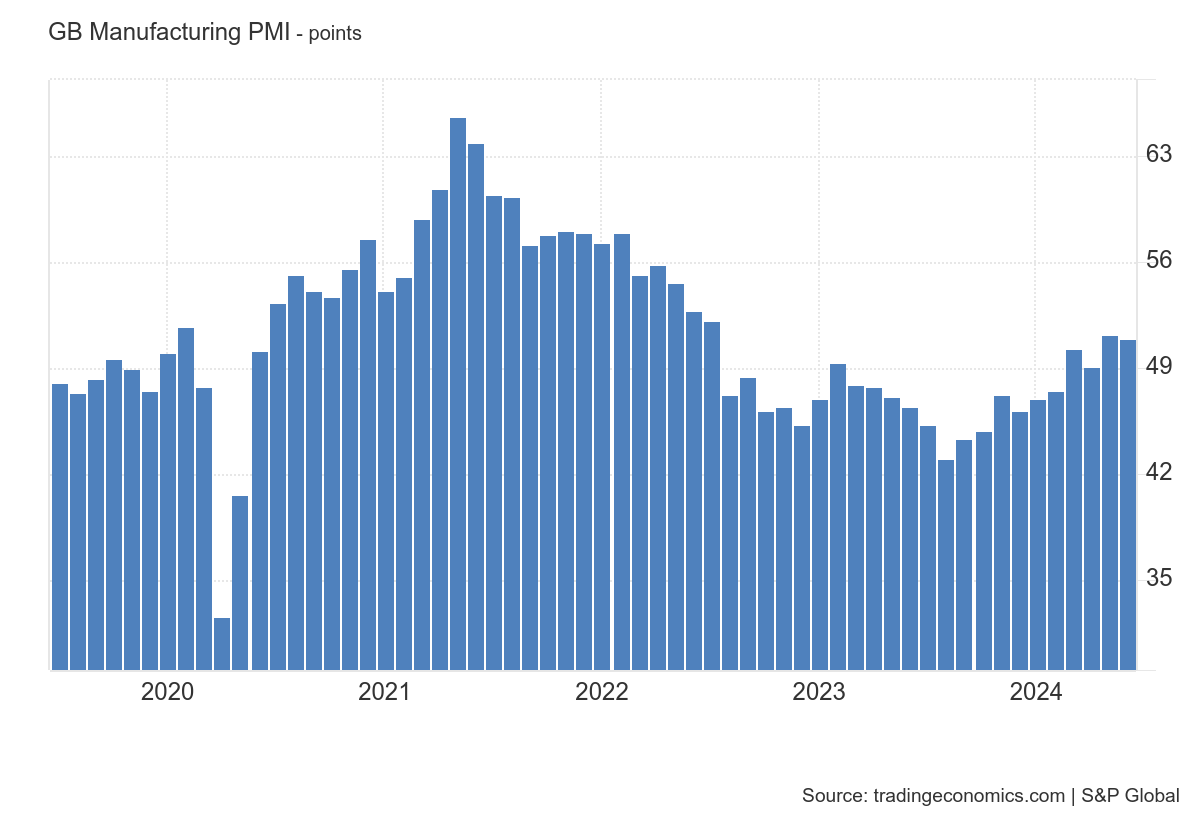

3- El PMI manufacturero del Reino Unido de S&P Global se revisó a la baja hasta situarse en 50,9 en junio de 2024 desde un valor preliminar de 51,4 y en comparación con el 51,2 de mayo. La lectura siguió apuntando a un repunte del sector manufacturero, ya que tanto la producción como los nuevos pedidos aumentaron por segundo mes consecutivo, con tasas de expansión que se mantuvieron cerca de los máximos alcanzados en mayo. Además, los plazos de entrega de los proveedores se alargaron. Por el contrario, tanto las existencias de compras como el empleo disminuyeron y se produjo un modesto repunte de las presiones inflacionistas de los costes, con un aumento de los precios de los insumos al ritmo más rápido desde enero de 2023. Mientras tanto, los fabricantes mantuvieron en junio unas perspectivas positivas, reflejo de las expectativas de recuperación del mercado, las estrategias de crecimiento previstas, el lanzamiento de nuevos productos y las actividades promocionales.

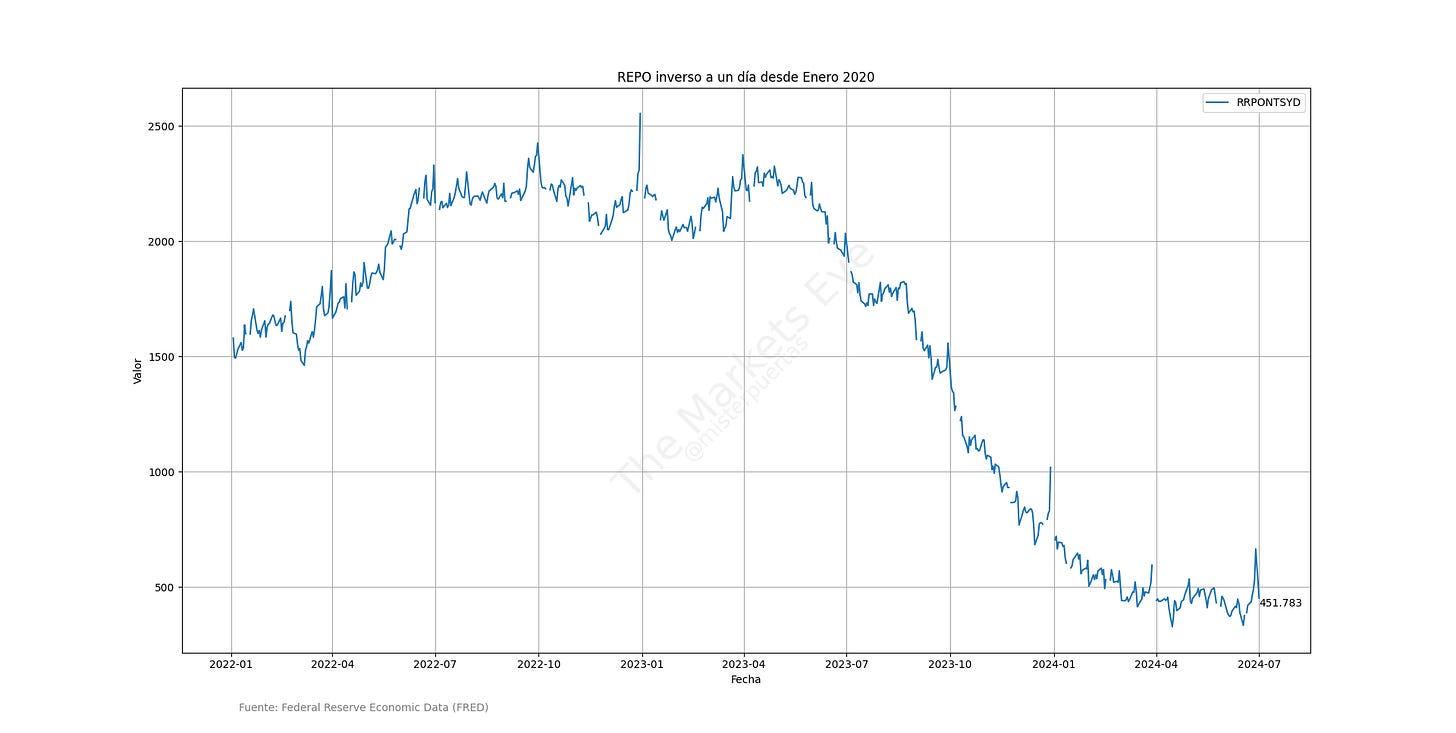

4- El REPO inverso cae a 451,8 millones de dólares, frente a 664,6 millones de dólares, del viernes, lo que supone un descenso de 212,8 millones de dólares. Estos movimientos son típicos de fin de trimestre... Y lo que muestra es la necesidad de los bancos de obtener liquidez para maquillar sus cuentas.

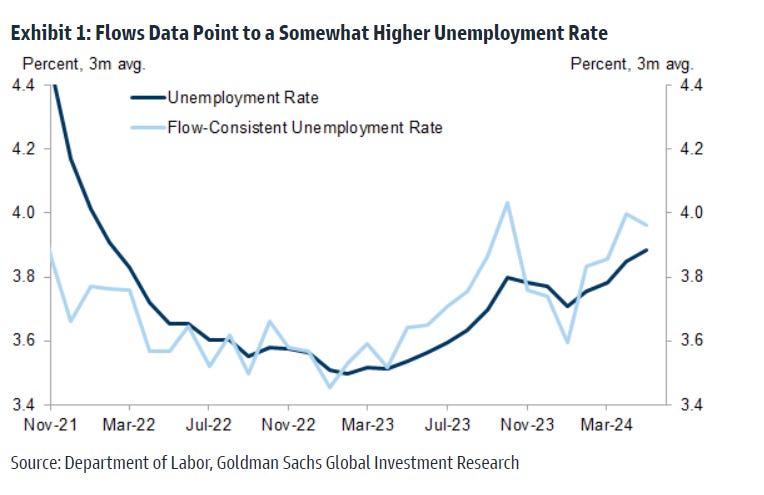

5- Goldman Sachs: Los datos sobre los flujos de trabajadores procedentes de la encuesta de hogares apuntan a una tasa de desempleo en torno a 0,1-0,2pp por encima de la tasa de desempleo actual.

El aumento se ha visto impulsado por las menores tasas de búsqueda de empleo y las mayores tasas de separación del trabajo en la encuesta de hogares.

Esto no indica necesariamente un "deterioro preocupante", ya que ha coincidido con un sólido crecimiento de las nóminas y un bajo ritmo de despidos, "lo que reduce el riesgo de que se desencadene el círculo vicioso de pérdida de empleo, pérdida de ingresos y aumento del desempleo que suele producirse en las recesiones.

Clave del día: Comentarios anticipados de resultados

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Estados Unidos

🌶️🌶️🌶️ Comentrios de Powell (martes)

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se esoera un dato inferior a las 8M, por primera vez desde febrero de 2021.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv