En el informe completo de hoy…

Eventos relevantes de la jornada

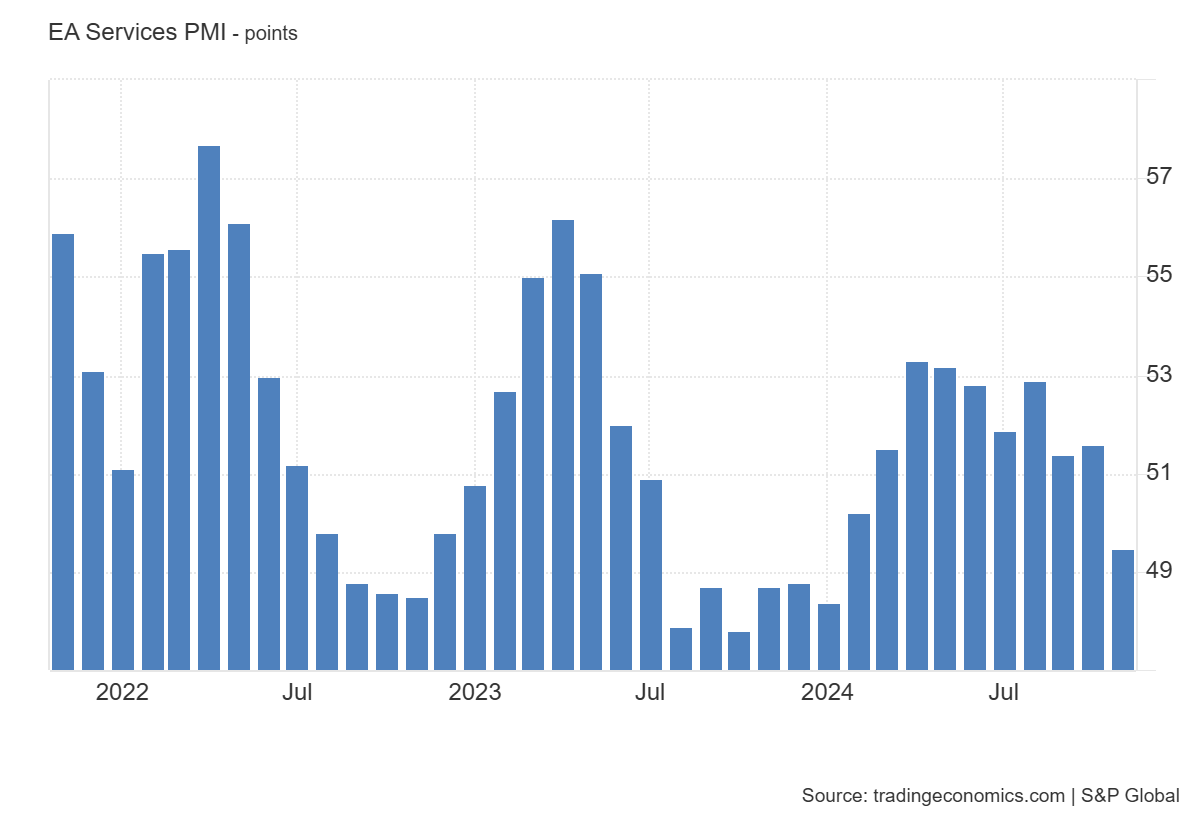

PMI Eurozona

España sigue liderando al PMI Servicios de la Eurozona, aunque en toda la región se observó una gran caída en noviembre:

Eurozona: 49,5 (est 49,2; prev 49,2)

Alemania : 49,3 (est 49,4; prev 49,4)

Francia: 46,9 (est 45,7; prev 45,7)

Italia: 49,2 (est 50,8; prev 52,4)

España: 53.1 (est 53.3, prev 54.9)

A pesar de las revisiones ligeramente mejores, tanto los índices de servicios como el compuesto están en mínimos de 10 meses. Las débiles condiciones de demanda se citan como la principal razón detrás de la nueva caída de los pedidos, esta vez al ritmo más acelerado del año. Las condiciones de empleo comienzan a mostrar inestabilidad, aunque esto se debe principalmente a la recesión manufacturera en la región.

HCOB señala que:

“La estanflación es una palabra bastante desagradable, especialmente si eres un banquero central, pero eso es lo que está golpeando a la eurozona en este momento. En noviembre, la economía comenzó a contraerse mientras que los componentes de precios del PMI aumentaron por segundo mes consecutivo. La inflación está impulsada principalmente por los servicios, pero con el euro debilitándose, existe el riesgo de que los precios de los bienes importados comiencen a subir también en los próximos meses.“

Por otro lado.. Respecto a la tensión en Francia:

La líder de extrema derecha Marine Le Pen se unió a una coalición de izquierda para derrocar al gobierno francés, arrojando al país a un período prolongado de turbulencia que probablemente inquietará aún más a los inversores.

Cuando Macron (que hablará mañana) designe un nuevo primer ministro, esa persona deberá aprobar inmediatamente un presupuesto para 2025 y enfrentará la misma restricción financiera que derribó la administración de Barnier.

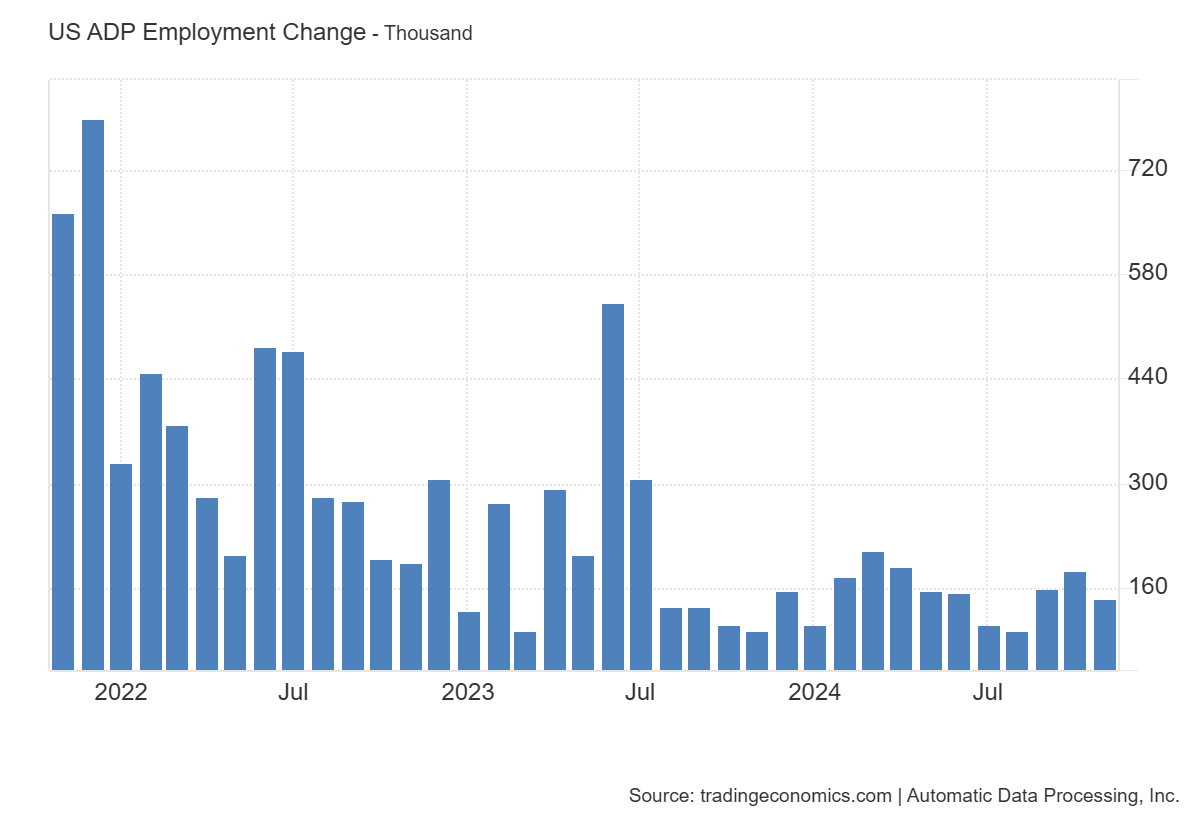

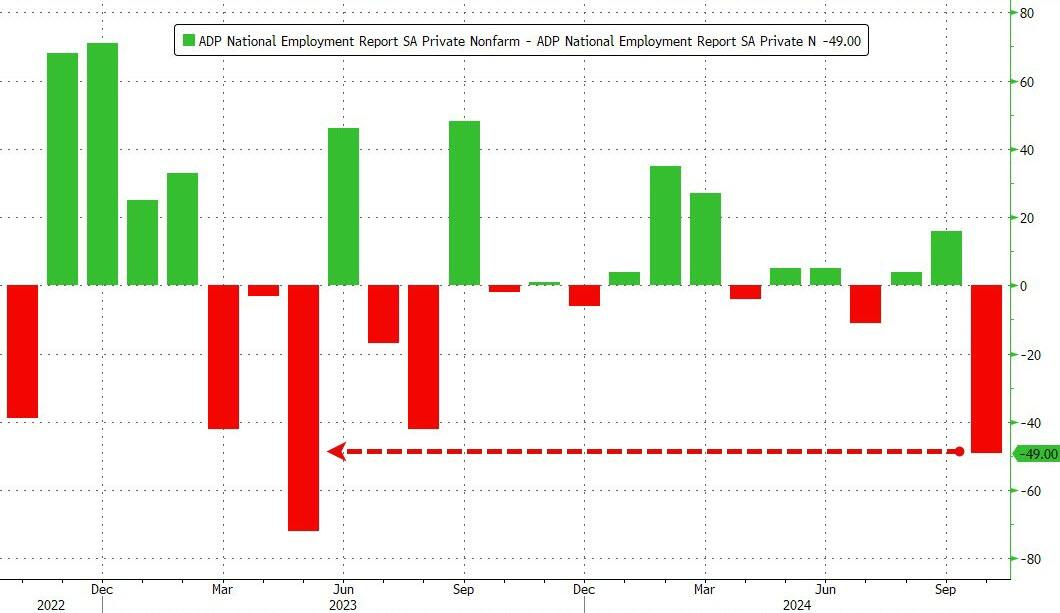

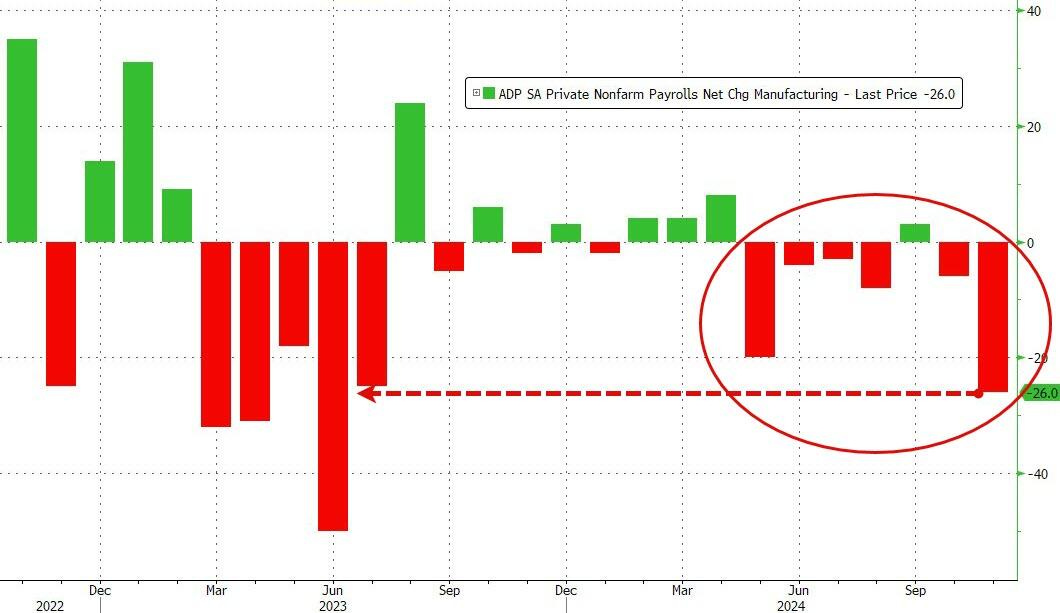

Datos de empleo ADP

Las empresas privadas en EE.UU. añadieron 146,000 trabajadores a sus nóminas en noviembre de 2024, el nivel más bajo en tres meses, tras un incremento revisado a la baja de 184,000 en octubre, y ligeramente por debajo de las previsiones de 150,000.

Por cierto… El dato de octubre fue revisado a la baja en 49k, la mayor revisión a la baja desde mayo de 2023…

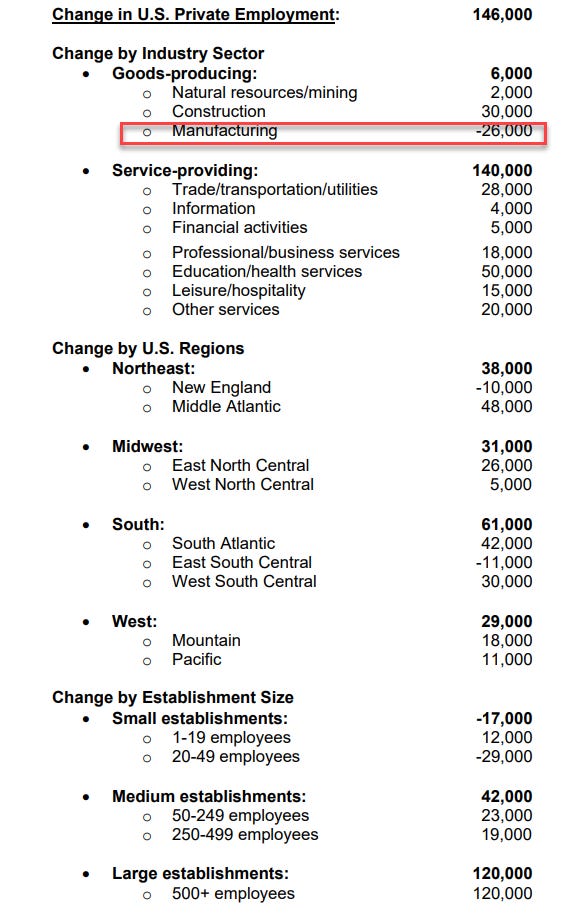

El sector de servicios creó 140,000 empleos, liderado por educación/servicios de salud (50,000); comercio/transporte/utilidades (28,000); servicios profesionales/empresariales (18,000); ocio/hospitalidad (15,000); actividades financieras (5,000) e información (4,000). El sector de bienes añadió 6,000 empleos, de los cuales 30,000 fueron en construcción y 2,000 en recursos naturales/minería, mientras que el sector manufacturero perdió 26,000 empleos.

Esa fue la mayor pérdida de empleos en el sector manufacturero desde junio de 2023...

El crecimiento salarial está empezando a aumentar nuevamente (después de que los sindicatos lograron enormes aumentos salariales).

El crecimiento de los salarios de quienes cambian de empleo aumentó al 7,20% interanual desde el 6,70%, el nivel más alto desde agosto.

El aumento salarial de quienes se quedaron en sus puestos fue del 4,80%, el más alto desde junio; las ganancias salariales interanuales de quienes se quedaron en sus puestos aumentaron ligeramente por primera vez en 25 meses

“Aunque el crecimiento general del mes fue saludable, el desempeño por industria fue mixto. La manufactura fue la más débil que hemos visto desde la primavera. Los servicios financieros y el ocio y la hospitalidad también fueron flojos", dijo Nela Richardson, economista jefe de ADP.

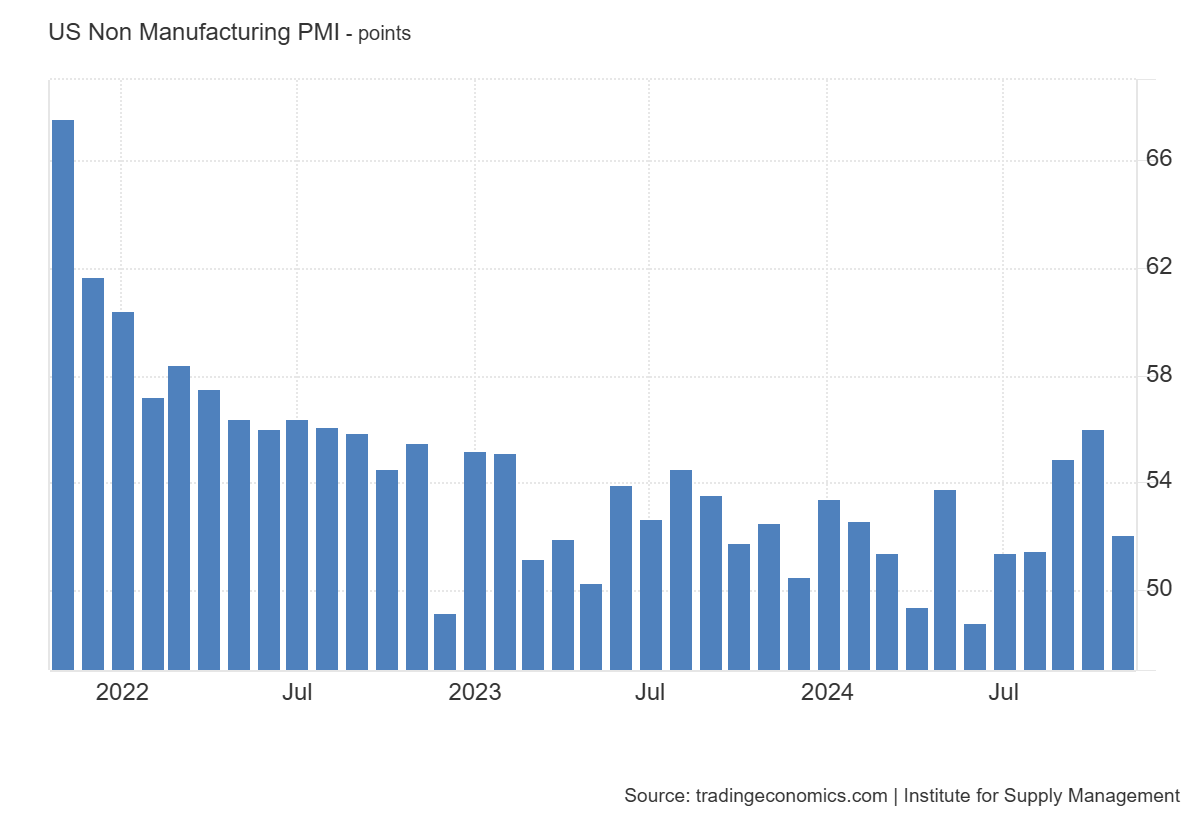

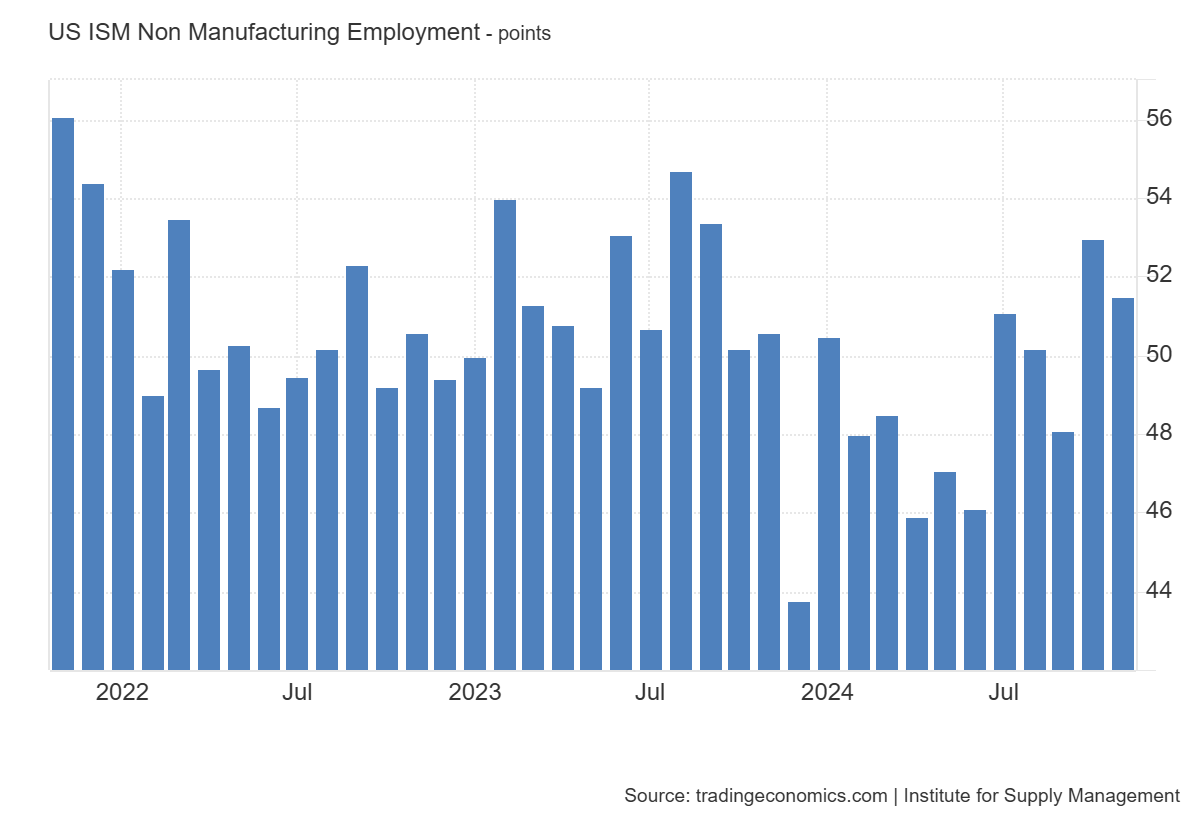

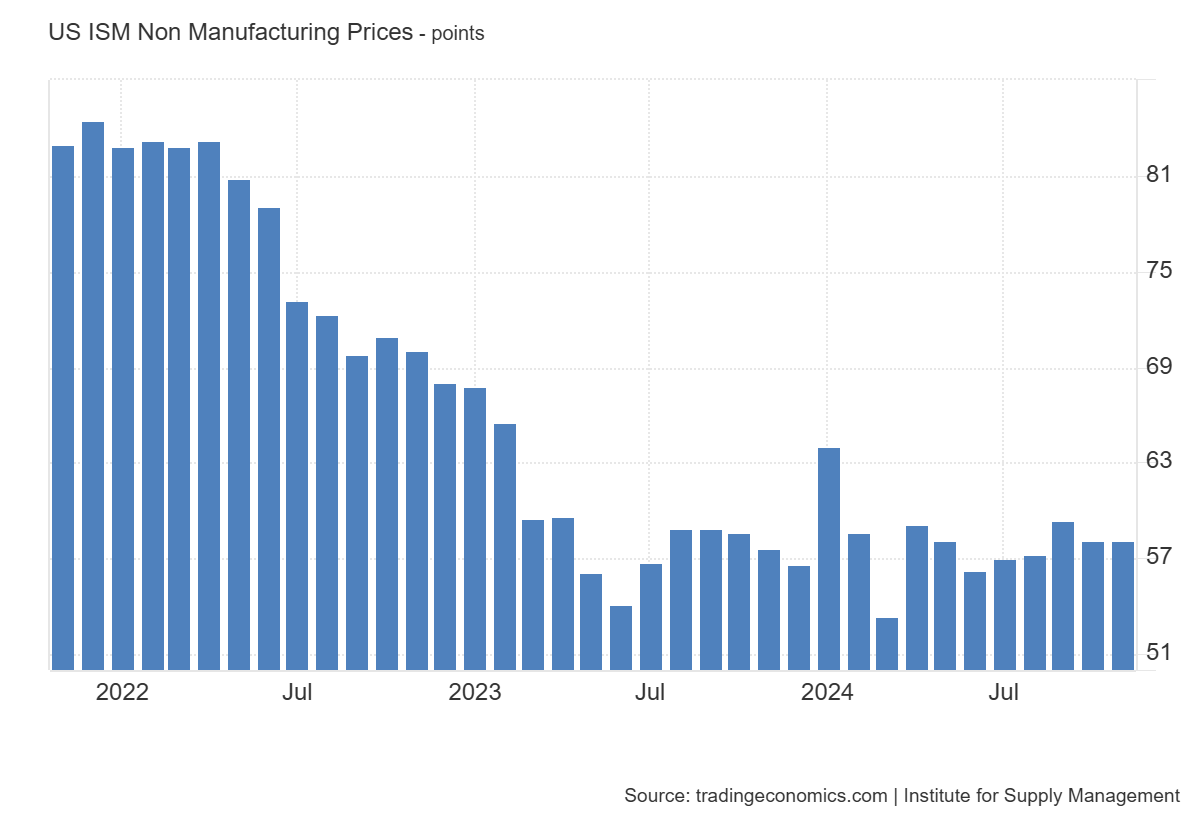

ISM Servicios

El ISM Services PMI en EE.UU. cayó a 52.1 en noviembre de 2024 desde 56 en octubre, muy por debajo de las previsiones de 55.5.

Este resultado señala el crecimiento más lento en el sector de servicios en tres meses, impulsado por una desaceleración en la actividad empresarial (53.7 vs 57.2), nuevos pedidos (53.7 vs 57.4), empleo (51.5 vs 53) y entregas de proveedores (49.5 vs 56.4, indicando un desempeño más rápido).

Además, los inventarios (45.9 vs 56.4) y la acumulación de pedidos pendientes (47.1 vs 47.7) disminuyeron, mientras que las presiones de precios aumentaron ligeramente (58.2 vs 58.1).

Las encuestas realizadas desde la victoria electoral de Donald Trump muestran que las empresas estadounidenses se muestran más optimistas sobre sus perspectivas en anticipación de políticas más favorables a las empresas y una menor carga regulatoria.

FOMO Alcista

Hoy fue el 56º ATH del año para el S&P 500 (subió 11 de los últimos 12 días)

Un día más los 7 magníficos lideraron:

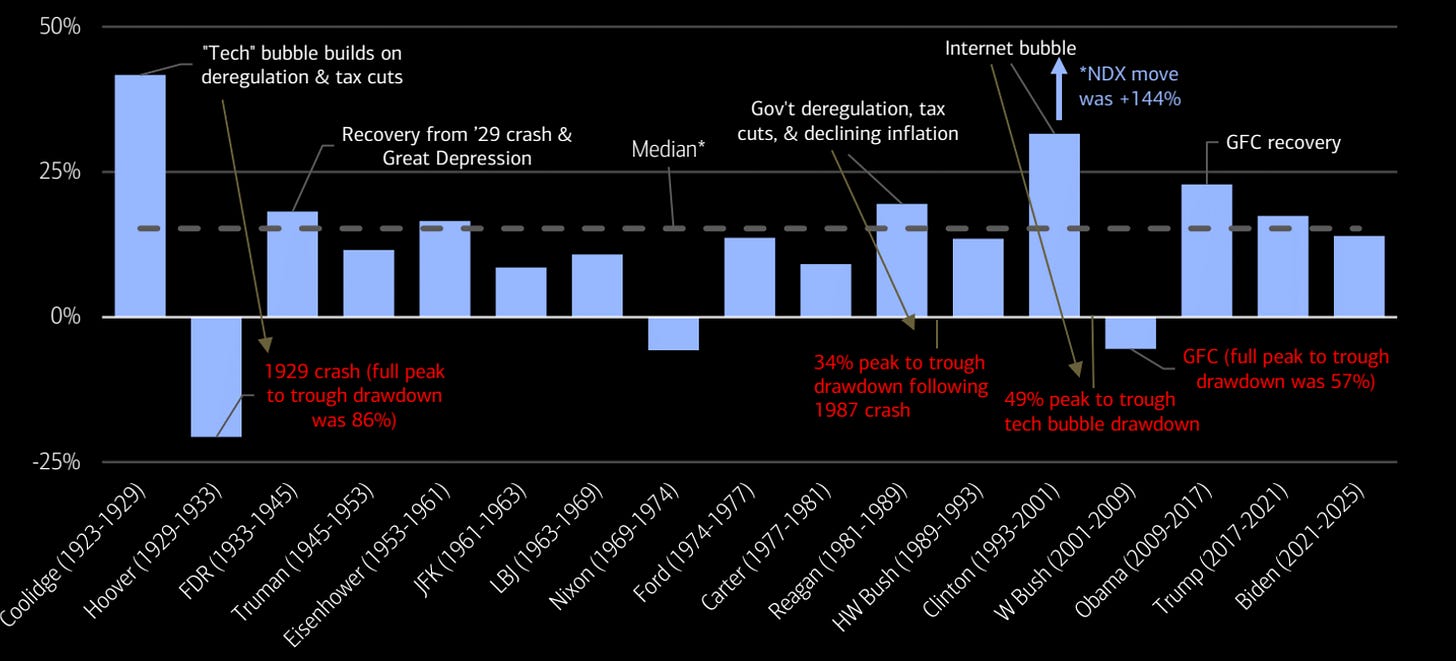

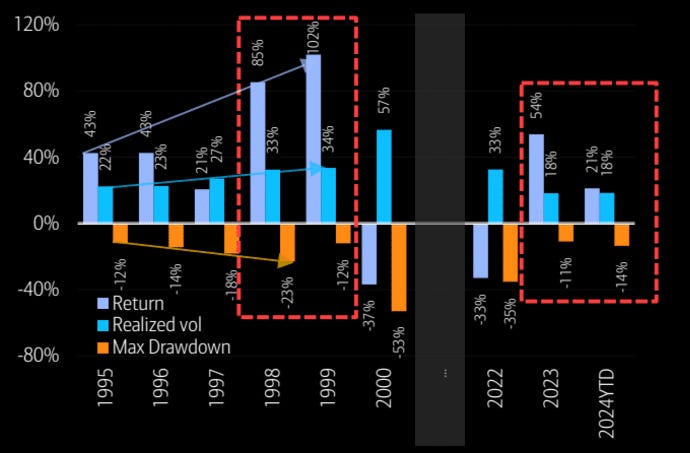

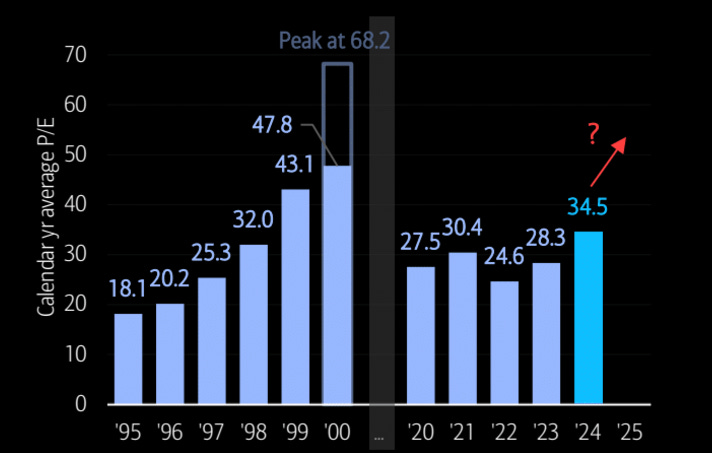

BofA ve potencial para una fusión adecuada. "Desde la década de 1920 no hemos visto la posibilidad de que un gran auge tecnológico coincida con una desregulación y recortes de impuestos significativos. Históricamente, ambos han impulsado grandes auges en las acciones"

Durante el período de la burbuja tecnológica, el Nasdaq se multiplicó por 11, con una volatilidad creciente y caídas en el tamaño de las acciones durante el período de cinco años. Por el contrario, las ganancias y fluctuaciones de la era de la inteligencia artificial han sido relativamente moderadas hasta ahora.

Si bien las valoraciones de las acciones tecnológicas han aumentado sustancialmente desde 2022, siguen estando por debajo de las observadas durante la burbuja tecnológica, lo que sugiere que en el hipotético caso de que estemos al incio de una burbuja... Puede haber más margen para la expansión.

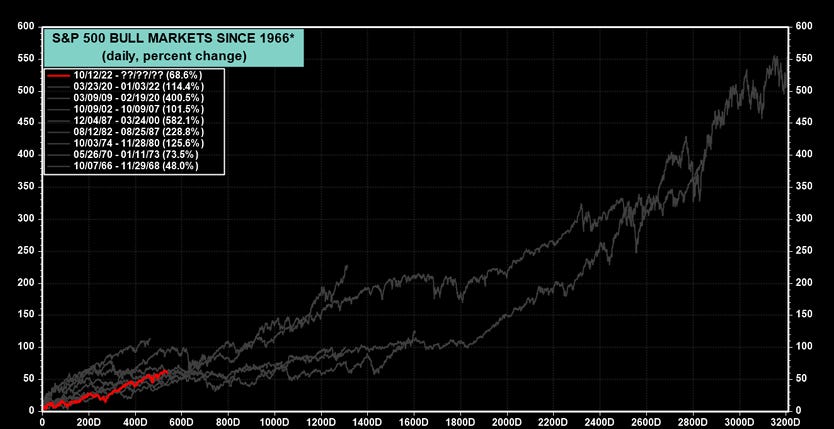

Puede parecer un poco loco... Pero hasta ahora, el mercado alcista actual ha seguido el ritmo de los ocho mercados alcistas anteriores.

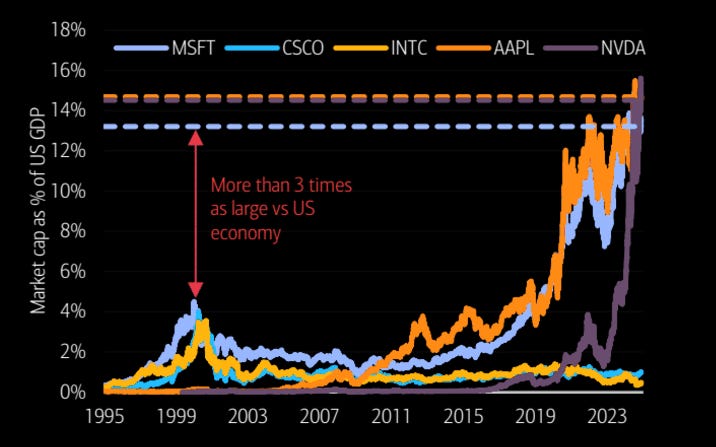

En comparación con la burbuja tecnológica, las megacapitalizaciones tecnológicas actuales son casi tres veces más grandes con respecto a toda la economía estadounidense, lo que puede actuar como un obstáculo en el ritmo al que se forma una hipotética burbuja de IA.

Scott Rubner, en su última nota a los clientes, las ofertas del Cyber Monday se siguen extendiendo y el repunte del mercado de valores de EE. UU. no es diferente.

Estas son las que él cree que son las siete dinámicas más importantes en el mercado para cerrar 2024.

a. Las estacionales son fuertes, las mejores del año.

b. Entradas récord en las acciones estadounidenses.

c. Demanda diaria de “índices” pasivos

d. Demanda corporativa hasta el 20/12

e. Baja volatilidad, gama larga

f. Los comerciantes minoristas están de vuelta

g. Liquidez robusta (por ahora)

Aquí están los detalles:

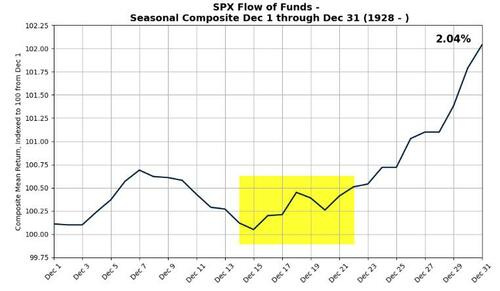

1a. Las estacionalidades de diciembre son positivas.

Desde 1928, el rendimiento mensual medio del S&P 500 para diciembre es del +2,04%.

Estos factores estacionales positivos se ven impulsados por la segunda quincena de diciembre hacia un entorno comercial de baja liquidez.

Fuente: Goldman Sachs

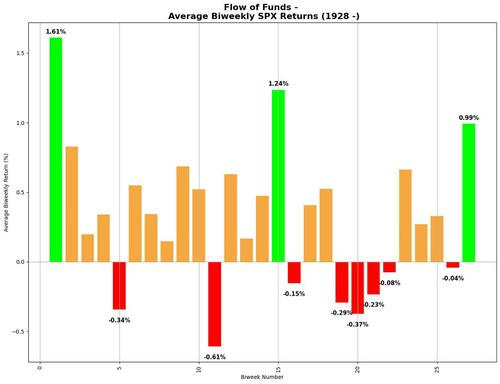

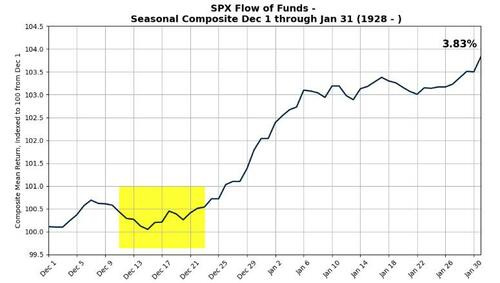

1b. Efecto enero

El efecto enero es cuando el mayor capital del mundo se invierte en el mercado de valores estadounidense durante las primeras semanas del año.

Fuente: Goldman Sachs

Enviaré una nota bajista táctica después de que esta demanda se complete a mediados de enero, pero eso es para otro día.

Desde 1928, el rendimiento mensual medio del S&P 500 para diciembre y enero es del +3,83%.

Fuente: Goldman Sachs

2. Récord de repatriaciones de capitales estadounidenses

Hay más compradores que vendedores.

Fuente: Goldman Sachs

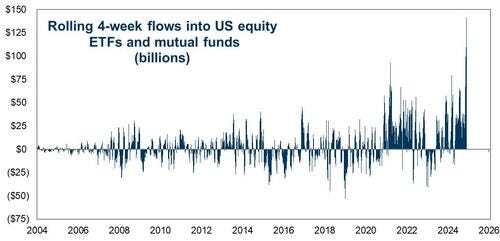

Las acciones estadounidenses registraron entradas por un enorme valor de +$141.08 mil millones en las últimas cuatro semanas : las mayores entradas mensuales registradas con diferencia.

Fuente: Goldman Sachs

Todos los demás fondos de acciones fuera de Estados Unidos sufrieron salidas de 8.000 millones de dólares durante el último mes.

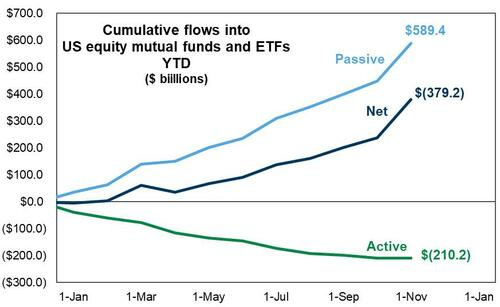

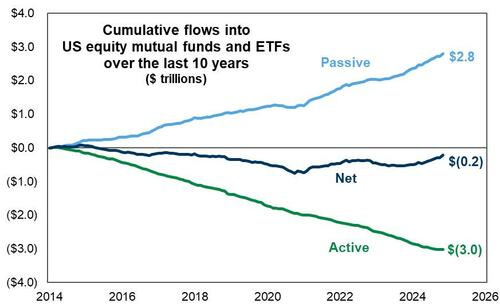

3. Asignación pasiva

Los fondos pasivos estadounidenses han registrado entradas por valor de +$589,4 mil millones en lo que va del año

Los fondos activos estadounidenses han visto salidas de -$210,2 mil millones en lo que va del año.

Fuente: Goldman Sachs

Los fondos pasivos estadounidenses han experimentado entradas pasivas de +2,8 billones de dólares en los últimos 10 años.

Los fondos activos estadounidenses han experimentado salidas activas por valor de -3,0 billones de dólares en los últimos 10 años.

(para una salida neta de -200 mil millones de dólares en la última década).

Fuente: Goldman Sachs

4. La demanda corporativa estadounidense se mantiene sólida hasta el 20/12.

La demanda de recompra corporativa de noviembre y diciembre es el mejor período bimestral del año.

Las autorizaciones hasta el momento en 2024 ascienden a $1,14 billones, un aumento de aproximadamente el 17 % frente a las autorizaciones hasta el momento en 2023.

La ventana de apagón corporativo de GS comienza el 20/12.

El equipo de estrategia de cartera de GS Research US prevé recompras brutas por valor de 1,07 billones de dólares en 2025. ¿Son los certificados de acciones un recurso escaso? Por supuesto.

Fuente: Goldman Sachs

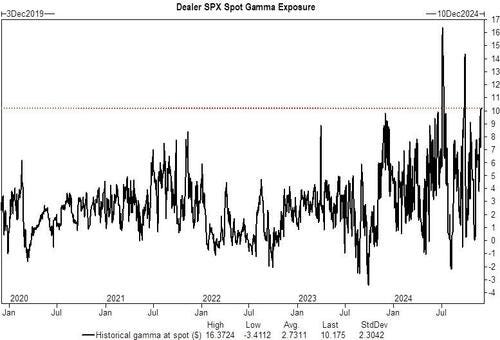

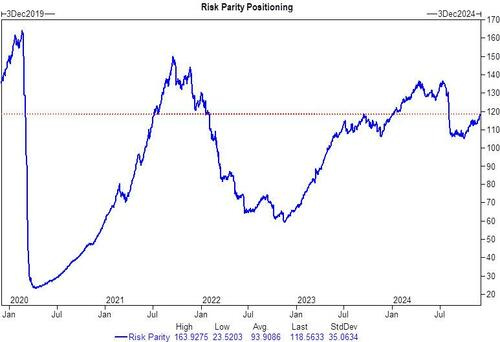

5a. El índice Gamma sigue ofreciendo soporte

Estimamos que los distribuidores tienen posiciones largas de +$10 mil millones en gamma por cada movimiento del 1%. Esta es una de las observaciones más importantes que hemos visto y debería actuar como un amortiguador del mercado ante cualquier debilidad.

Fuente: Goldman Sachs

Gamma continúa creciendo como resultado del rico volumen implícito.

El volumen realizado en dos semanas del S&P 500 es 4,79 y cayó desde el mínimo en mi gráfico de 5 años.

Fuente: Goldman Sachs

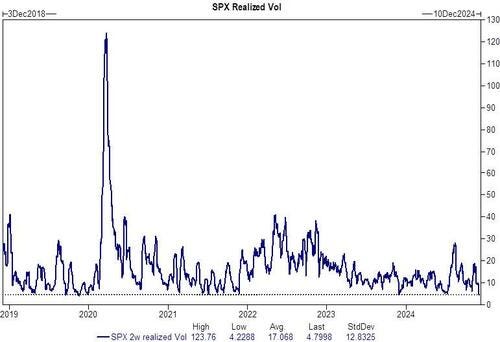

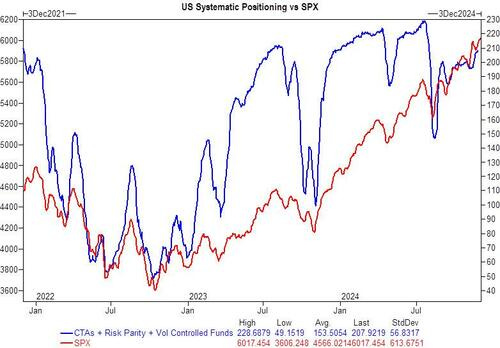

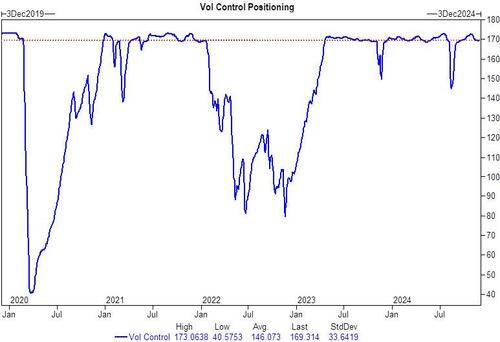

5b. Re-apalancamiento sistemático del mercado de volatilidad

El mercado de volatilidad (Spot VIX = 13,09) está en el nivel más bajo desde julio y ha eliminado cualquier prima preelectoral.

El mercado de volatilidad es ahora un jugador en el campo, el mariscal de campo, no el entrenador al margen.

Si no se producen shocks en las próximas semanas, deberíamos esperar una demanda modesta de esta cohorte y una oferta limitada.

Fuente: Goldman Sachs

Fuente: Goldman Sachs

Fuente: Goldman Sachs

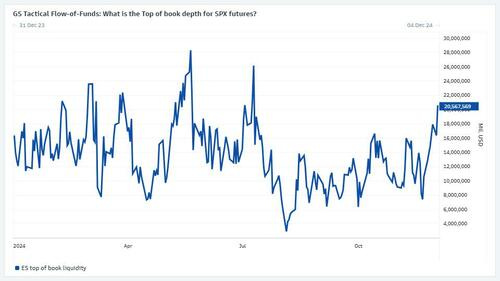

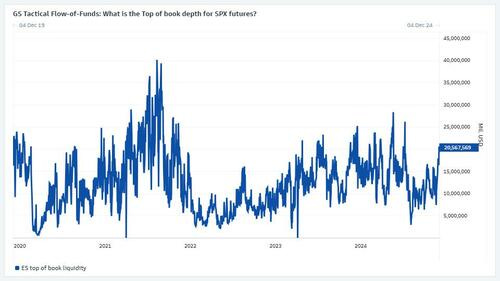

6. Liquidez = Buena en este momento

La mayor liquidez contable del índice S&P 500, o la capacidad de mover el riesgo rápidamente, es de 21 millones de dólares en la actualidad. Este es el nivel más alto en seis meses.

Fuente: Goldman Sachs

La liquidez tiende a disminuir durante las últimas dos semanas del año, y deberíamos esperar ver movimientos de mercado más grandes y un mayor impacto de las operaciones.

Fuente: Goldman Sachs

Para mañana…

Europa

🌶️🌶️ Ventas minoristas (jueves): Se espera un dato de -0.3% en el mes de noviembre, inferior al +0.5% registrado el mes anterior.

Estados Unidos

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 220K de nuevas solicitudes y 1905K para las continuas.

Gracias por leer

Diego