Los titulares..

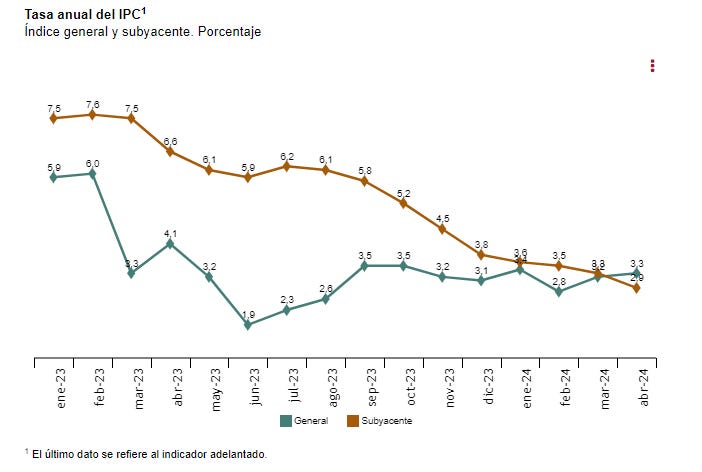

La inflación se estabiliza por enicma del 3% en España y todo hace indicar que lo hará también en Alemania.

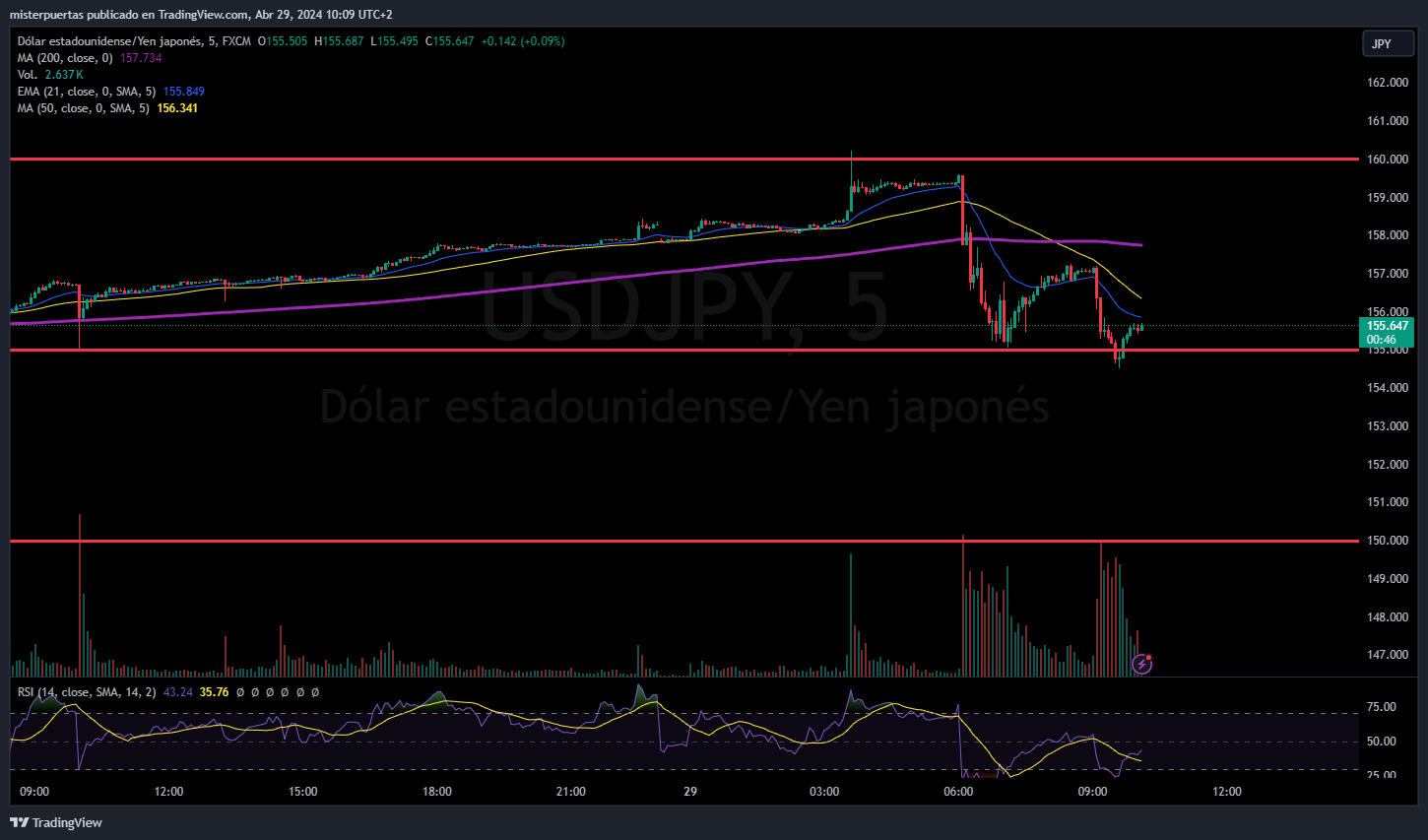

El USDJPY toca los 160 y cae rápidamente hasta los 155 durante la madrugada. Todo parece indicar que se debe a una intervención del Ministerio de Finanzas japonés, pero no ha habido confirmación ninguna.

El QRA del Tesoro americano sorprende saliendo superior a lo esperado en el Q2.

Tesla registra el mayor aumento en 5 días desde 2020. Sube un 37% y se lleva por delante 5500 millones de dólares en cortos.

Goldman Sachs

De un vistazo…

Wall Street

🟢 S&P500 +0.32%

🟢 Dow Jones +0.38%

🟢 Nasdaq100 +0.36%

🟢 Russell2000 +0.70%

Otros activos

🔴 WTI -1.11%

🔴 XAU/USD -0.11%

🔴 BTC/USD -0.04%

Europa

🔴 German DAX -0.24%

🟢 Stoxx 600 +0.07%

🟢 France's CAC -0.29%

🔴 Spain's Ibex -0.48%

Asia

Nikkei 225 (cerrado)

🟢 Hang Seng +0.54%

🟢 Nifty 50 +1.00%

Divisas

🔴 DXY -0.43% ≈ 105.307

🟢 EUR/USD +0.28%

🔴 USD/JPY -1.25%

🟢 GBP/USD +0.54%

En el informe de hoy…

Patrocinador de hoy: Exec Sum

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street ligeramente alcista:

El día de hoy arrancó una semana cargada de datos importantes, con el anuncio del QRA, que finalmente fue superior a lo esperado.

No provocó grandes movimientos en bonos, pero sí una caída momentánea en renta variable, que llevó al SPX momentáneamente a terreno negativo.

Pero finalmente logró cerrar arriba de los 5100 puntos,

impulsado especialmente por el rebote de TESLA del día de hoy después de que China eliminara las restricciones a sus coches, al pasar los requisitos de seguridad de datos y aumentaran las expectativas de que la conducción autónoma completa (FSD) de Tesla pronto estaría disponible en China.

Todo ello sumado al mayor interés corto en tres años recuerde... Parece que se ha producido un cierre de cortos masivo que se ha llevado por delante a 5500 millones.

Tesla ha ganado un 37% en solo 6 sesiones, uno de los mayores movimientos al alza desde 2020:

Renta fija

Los rendimientos cerraron abajo el día, pero a 10 años por arriba del 4.6%.

Divisas y materias primas

El dólar cayó un 0.46% ante rumores de una intervención en el JPY, pero sin confirmación...

Es MUY PROBABLE que el Ministerio de Finanzas de Japón vendió reservas en dólares y compró la moneda japonesa por primera vez desde finales de 2022.

El oro y Bitcoin no tuvieron grandes cambios en el día. El petróleo WTI ligeramente abajo, cerró en 82.4$.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

TSLA subió un 15%, BIDU un 5.6%, después de que Tesla tuvo su FSD provisionalmente aprobado en China en una asociación con Baidu.

AAPL aumentó un 2.5%, actualizado a Superar del Rendimiento de Mercado en Bernstein antes de los resultados del segundo trimestre que se esperan para el jueves después del cierre del mercado.

PARA subió un 2.9%, se espera que despida al CEO Bob Bakish en medio de desacuerdos sobre la potencial fusión con Skydance Media.

DPZ aumentó un 5.6% al superar las expectativas de EPS y mantenerse en línea con los ingresos.

ON subió un 4% después de superar las expectativas de EPS e ingresos en el primer trimestre, pero su guía de EPS e ingresos para el segundo trimestre fue un poco inferior.

ALB aumentó un 7.6% después de ser mencionado positivamente en Barron's como una inversión en el rebote de los precios del litio.

DJT aumentó un 12.4% después de destacar las acciones que los accionistas de DJT pueden tomar para evitar que las firmas de corretaje presten sus acciones con el propósito de la venta en corto.

UMBF cayó un 6.5%, HTLF subió un 15%, UMBF comprará HTLF en una transacción completamente en acciones; oferta de acciones de UMBF.

DCPH aumentó un 73% al ser adquirido por ONO Pharmaceutical (4528 JT).

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron por debajo de los máximos del día el lunes después de que Alemania informara de una inflación mayor de lo esperado, mientras que Deutsche Bank tuvo su peor día en más de un año, ya que resurgieron las preocupaciones en torno a su adquisición de Postbank.

El índice paneuropeo STOXX 600 cerró con un alza del 0.1%, después de registrar su primera ganancia semanal en cuatro semanas el viernes.

El STOXX 600 perdió algo de impulso en abril después de cinco meses consecutivos de ganancias, lastrado por tasas de interés aún altas, tensiones continuas en Oriente Medio y la incertidumbre sobre las perspectivas de política del Banco Central Europeo. El referente europeo está en camino de tener su peor mes en medio año si las pérdidas se mantienen.

El DAX de Alemania cayó un 0.3% después de que datos preliminares alemanes, antes del lanzamiento de la zona euro del martes, mostraran que la inflación nacional aumentó ligeramente en abril debido a precios de alimentos más altos y una caída menor en los precios de la energía que en meses anteriores.

"La tendencia general de la inflación alemana es a la baja... esto debería permitir al BCE seguir con un primer recorte de tasas en junio con más recortes, aunque la resistencia en la inflación de servicios crea cierta incertidumbre sobre el ritmo de recortes después de junio", dijo Anja Sabine Heimann, economista de HSBC.

Los mercados están valorando alrededor de 66 puntos básicos (bps) de recortes de tasas del BCE para fin de año, según datos de LSEG.

Mientras tanto, Philips se disparó un 29%, liderando el índice de referencia, ya que la empresa holandesa anunció una cifra menor de lo esperado para las reclamaciones sobre sus dispositivos respiratorios retirados en Estados Unidos. La noticia puso fin a la incertidumbre que había reducido su valor de mercado en los últimos tres años.

Con las acciones de Philips alcanzando su nivel más alto en más de dos años, el sector de la salud subió a su nivel más alto en más de un mes.

En España, el primer ministro Pedro Sánchez dijo que había decidido permanecer en el cargo después de días de considerar públicamente su futuro, aunque quedaban preguntas sobre cómo el drama en torno a su decisión afectará a su posición. El índice español cerró un 0.5% más bajo.

Más adelante en la semana, los inversores también esperan la decisión de política monetaria de la Reserva Federal y cualquier indicio sobre las perspectivas de su flexibilización de la política monetaria.

Algunos comentarios de acciones

Deutsche Bank cayó un 8.6% ya que el prestamista informó de una provisión legal que realizará sobre un litigio relacionado con su adquisición de Postbank que afectará a su rentabilidad del segundo trimestre y del año completo.

Public Property Invest de Noruega, parcialmente propiedad del endeudado grupo inmobiliario sueco SBB, perdió un 1.4% en su debut en el mercado Euronext Oslo.

Atos subió un 19% después de que el gobierno francés hiciera una oferta para comprar algunas de las unidades clave de la empresa de tecnología, mientras que Porsche cayó un 2.8% tras una caída del 30% en el beneficio operativo del primer trimestre.

En la sesión asíatica…

Las acciones asiáticas subieron por segundo día consecutivo, ya que los índices para las acciones del continente y de Hong Kong parecían estar listos para entrar en un mercado alcista. El índice MSCI Asia Pacific subió hasta un 0.3%, con AIA Group y TSMC entre los principales contribuyentes a las ganancias.

El índice MSCI China y el Hang Seng de Hong Kong estaban en camino de cerrar más de un 20% por encima de sus mínimos de enero, ayudados por un aumento en las acciones inmobiliarias después de que un importante desarrollador chino llegara a una solución con los tenedores de bonos para sus problemas de liquidez.

"China puede seguir superando, especialmente en un escenario donde el sentimiento de riesgo global sigue siendo cauteloso", escribieron estrategas de Nomura, incluido Chetan Seth, en una nota. "Los fundamentos siguen siendo moderados" y los datos económicos en los próximos meses son importantes para evitar una reversión de las ganancias recientes, agregaron. Los índices en Taiwán, Filipinas y Corea del Sur también avanzaron el lunes. Los mercados en Japón y Vietnam estuvieron cerrados por feriados.

Eventos relevantes

¿Intervención en Japón?

No hay confirmaciones desde el BOJ ni medios japoneneses, pero parece que la venta que ha hecho caer el para USD/JPY de 160 a 155, es una intervención.

El rendimiento japones a 10 años supera el 0.92%, niveles cercanos al 1% ponen en grandes aprietos a Japón, debido al aumento de intereses de deuda.

Si hablamos de intervención no hay grandes movimientos en los rendimientos americanos, por lo que no habrán vendido bonos, ¿puede que lo hayan hecho con reservas? No lo sé, no está claro si ha sido intervención o no.

Esto es lo que dice el medio japones Nikkei: "El tipo de cambio del yen frente al dólar se recuperó bruscamente alrededor de la 1:00 pm, hora de Japón, y el precio fue volátil, con el dólar en un momento alcanzando el nivel de 155 yenes. Con el feriado y menos participantes en el comercio, hay un arraigado sentido de cautela sobre la intervención de compra de yenes en moneda extranjera, lo que hace que el mercado sea propenso a grandes oscilaciones".

Kanda, máximo diplomático japonés en materia de divisas:

Sin comentarios sobre si hubo intervención en el mercado de divisas. Seguiremos tomando las medidas adecuadas contra los movimientos excesivos de divisas

El Financial Times informa que los comerciantes de Hong Kong, Australia y Londres dijeron que era “muy probable” que la recuperación se debiera a que el Ministerio de Finanzas de Japón vendió reservas en dólares y compró la moneda japonesa por primera vez desde finales de 2022. A estas horas no hay confirmación de Japón sobre la intervención.

BNP Paribas recomienda a sus clientes comprar las caídas relacionadas con la intervención en el USDJPY.

"Creemos que la intervención suele tener éxito sólo si es de naturaleza multilateral (es decir, si participan la Fed y el BCE) o si es congruente con los fundamentales de la divisa. Mientras el crecimiento de EE.UU. siga siendo fuerte, los diferenciales de tipos entre EE.UU. y Japón seguirán siendo amplios, y creemos que el yen sigue siendo una fuente fiable de financiación para las operaciones de carry trade, lo que sugiere que el mercado tiene margen para aumentar sus posiciones cortas en yenes. Nuestro modelo sugiere que el posicionamiento corto en JPY aún no es extremo, a diferencia de sus homólogos".

Según CME, la sesión del lunes fue la más activa del año en cuanto a negociación del dólar y el yen.

Hasta las 15:00 (hora de Londres), se intercambiaron 98.000 millones de dólares de valor nocional en el par de divisas, incluidos 68.000 millones de dólares en la plataforma EBS al contado y 30.000 millones de dólares en futuros sobre divisas.

Inflación España

La inflación anual estimada del IPC en abril de 2024 es del 3,3%. Este dato parece estar claramente estabilizado por encima del 3%.

El dato de abril es un aumento de una décima en su tasa anual, ya que en el mes de marzo esta variación fue del 3,2%. Esta evolución es debida, principalmente, a la subida de los precios del gas, frente a la bajada de abril de 2023, y al aumento de los precios de la alimentación, mayor que el del año pasado.

También, aunque en menor medida, a la electricidad, cuyos precios bajan, pero menos que en el mismo mes del año anterior. En sentido contrario destaca la bajada de los precios de ocio y cultura, que subieron en abril de 2023.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) disminuye cuatro décimas respecto a marzo, hasta el 2,9%.

El efecto base ha dejado de lastrar a la baja el dato interanual general, no aun el subyacente. Podrían verse datos subyacentes interanuales menores en próximos meses, pero con estos niveles de aumentos intermensuales, será complicado ver datos generales menores, el dato parece estabilizado.

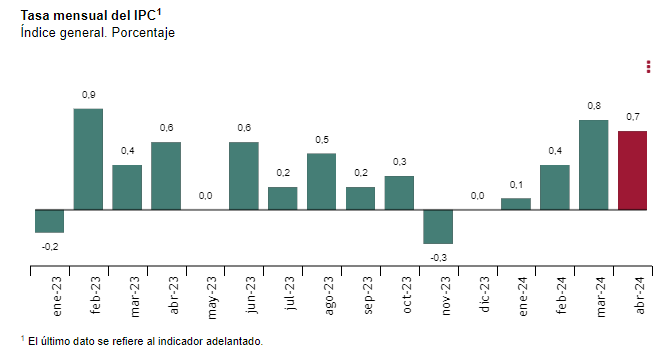

Los precios de consumo registran en abril una tasa del 0,7% respecto al mes de marzo.

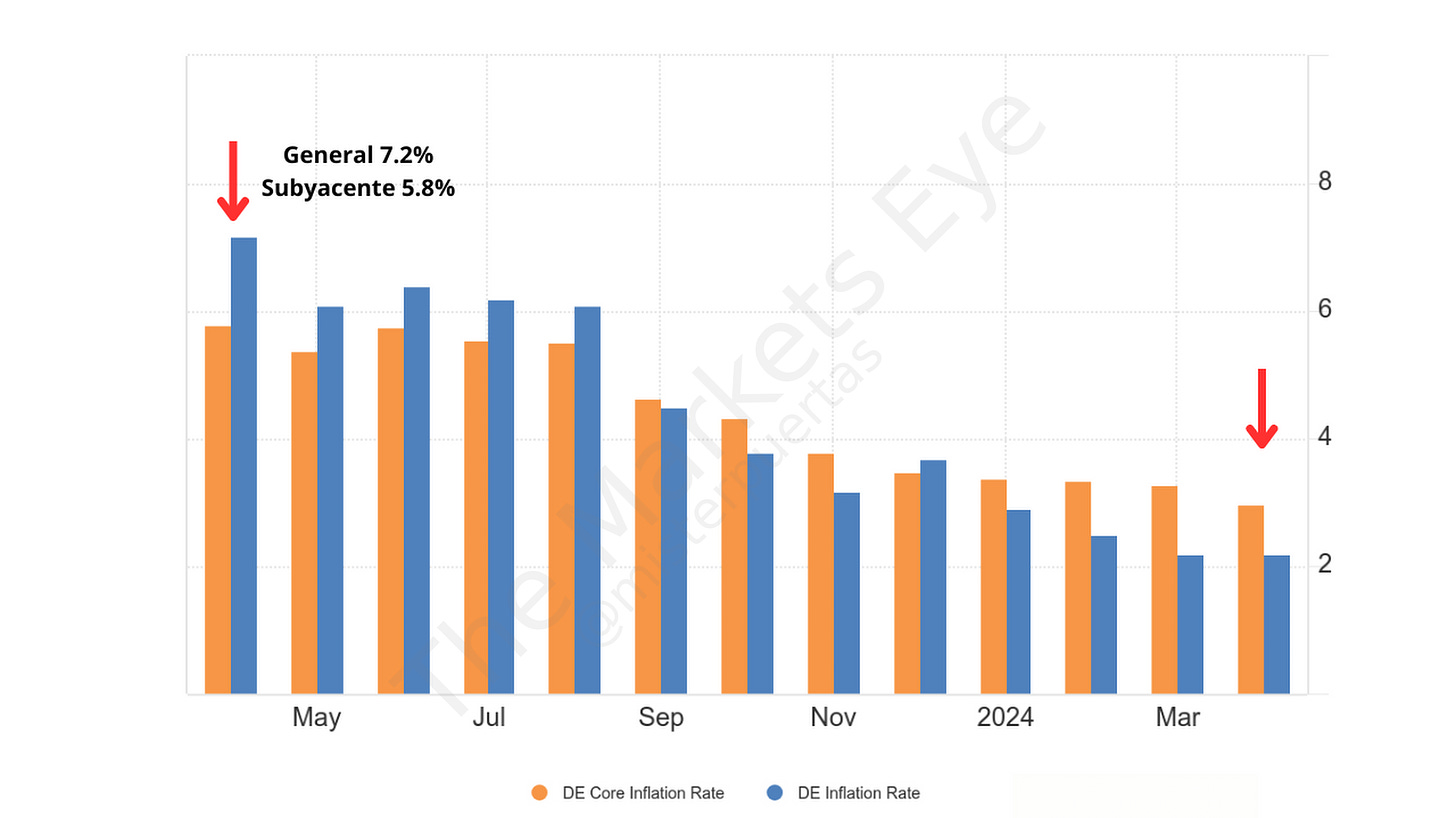

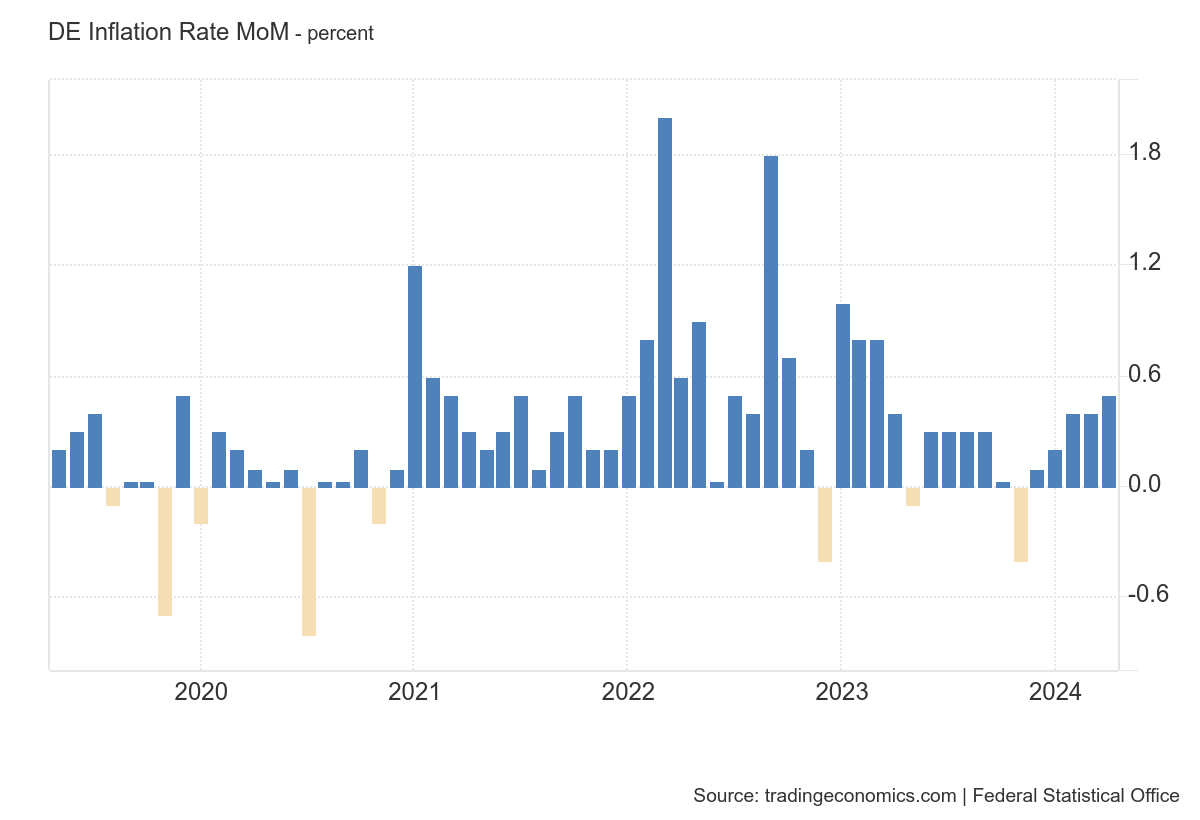

Inflación alemana

Cuidado con el tema de la inflación en Alemania, que se están viendo datos interanuales cercanos al 2%, y son debidos en gran parte al efecto base.

En abril los precios generales crecieron un 2,2% internual, igual que en marzo,su nivel más bajo desde mayo de 2021. El dato subyacente, que excluye elementos volátiles como los alimentos y la energía, creció al 3,0% en abril, su nivel más bajo desde marzo de 2022.

No obstante, fijese que son datos comprados con abrild e 2023, donde el dato general se situaba por encima de 7% y el subyacente estaba en su punto más elevado.

La ralentización de la inflación de los servicios (3,4% frente a 3,7% en marzo) se vio compensada por un repunte de los precios de los alimentos (0,5% frente a -0,7%) y un descenso menor de los costes energéticos (-1,2% frente a -2,7%).

Intermensualmente el aumento fue de un 0.5%, ha habido aumentos intermensuales durante todo 2024

QRA

McElligott de Nomura, respecto a la QRA:

Espero una reacción modestamente alcista en los bonos, anticipando una estimación de financiamiento general significativamente más baja que se anunciará el 29 de abril (una reducción irregular hacia abajo de $125 mil millones / $150 mil millones, en comparación con su estimación de endeudamiento anterior de $202 mil millones para el período de abril a junio). Esto es constructivo para los bonos, sin duda, pero significativamente menos impactante en el mercado que el shock del "giro en la emisión" del QRA del otoño de 2023.

Esto junto al dato de posicionamiento récord en cortos en bonos del Tesoro… Era un escenario idílico para un Short Squezze:

La realidad ha estado lejos de eso:

Las necesidades de financiación del segundo trimestre se revisaron al alza, hasta los 243.000 millones de dólares, frente a los 202.000 millones de dólares proyectados el último trimestre. Según el Tesoro, la estimación de endeudamiento fue "41.000 millones de dólares más alta que la anunciada en enero de 2024, en gran parte debido a menores ingresos en efectivo, parcialmente compensados por un mayor saldo de efectivo al comienzo del trimestre"

Las necesidades de financiación del tercer trimestre (publicadas por primera vez) se estimaron en 847.000 millones de dólares , justo por debajo del extremo superior de nuestro rango de 850.000 millones de dólares.

De momento sin grandes cambios en los bonos, no ha sido inferior a lo esperado, pero tampoco un gran salto al alza, el dato del Q3 está muy en linea con lo esperado. El miércoles se conocerán más detalles de la composición.

Gráficos destacados

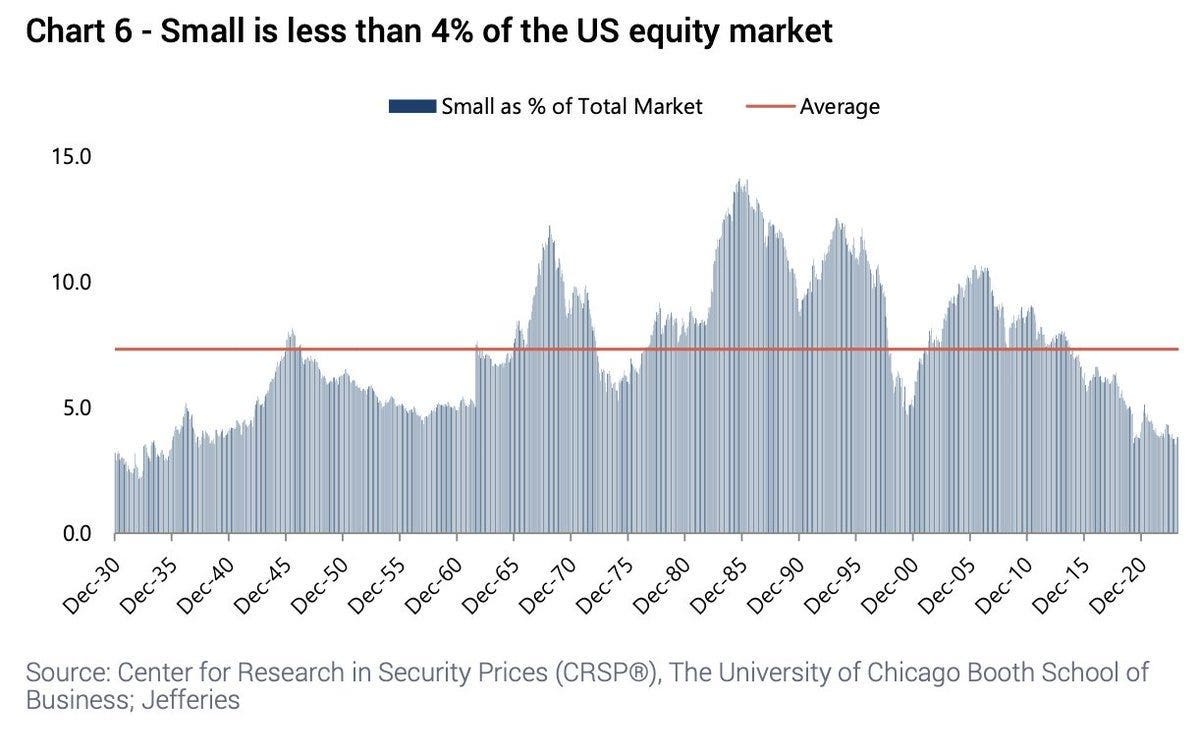

1- Las acciones de pequeña capitalización representan menos del 4% del mercado bursátil estadounidense, cerca del nivel más bajo de los últimos 90 años.

Clave del día: URanio y prohibiciones de importación rusas

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️🌶️ Ventas minoristas y producción industrial (martes): Se espera que el dato de venta sminoristas sea considerablemente menor al 4.6% registrado el mes anterior, mientras que el de producción industrial, considerablemente superior.

En China

🌶️🌶️ PMI Manufacturero y no manufacturero (martes): Se esperan datos inferiores, tanto en manufactura como en servicios, incluso cercanos a la contracción (50).

En Eurozona

🌶️🌶️ PIB intertrimestral aleman (martes): Se espera un dato de +0.1%, comparado con el dato de -0.3% del cuarto timestre del año.

🌶️🌶️🌶️ PIB intertriestral Eurozona (martes): Se espera un dato de crecimiento de 0.1%, después del dato nulo del cuarto trimestre.

🌶️🌶️🌶️ Inflación Eurozona (martes): Se espera un dato de inflación subyacete de entre 2.6% y 2.8%, ligeramente inferior que el mes pasado. El dato general se espera en 2.4%, igual que el mes pasado.

En Estados Unidos

🌶️🌶️ Precios de la vivienda (martes): Se espera que en febrero los precios de la vivienda crezcan intermensualmente entre un 0.1% y un 0.5%.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.