In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

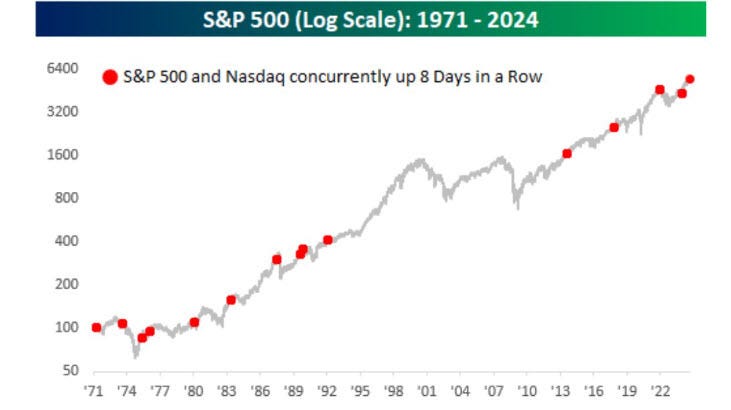

Cierra Wall Street con ligeras caídas, cerrando una racha de 8 días consecutivos al alza: .

La caída fue muy ligera en los grandes índices y no cambia para nada ese posicionamiento táctico al alza que parece haberse instaurado entre los principales analistas y operadores para el corto plazo. El Russell 2000 sufrió una caída un poco mayor, pero tampoco fue preocupante.

Los rendimientos de los bonos se desplomaron de forma generalizada (6-7 puntos básicos a lo largo de la curva) previo a los comentarios de Powell de esta semana, donde se evaluará si cierra o no la puerta a bajadas de 50 pb.

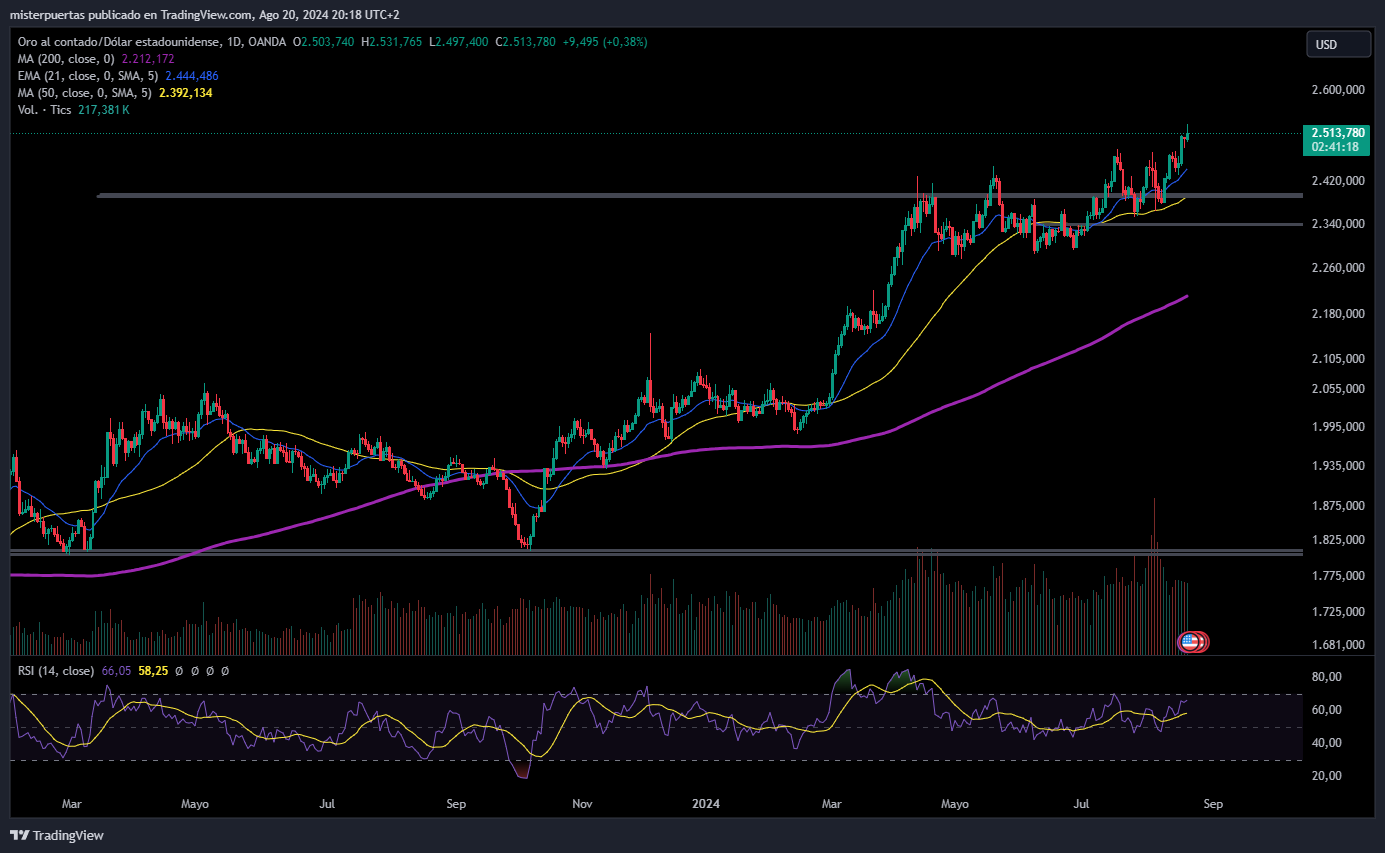

El dólar continúa a la baja ante las claras perspectivas de inicio de un ciclo de bajadas, situándose por debajo del nivel 101 para el índice. Esto favoreció especialmente al oro, que marcó un nuevo máximo histórico al superar los 2530 dólares durante el día.

Los precios del petróleo volvieron a caer (quinto día de los últimos seis) debido a que los temores por el crecimiento pesaron sobre las materias primas. Bitcoin superó los $61,000 durante la sesión asiática, pero al cierre de Wall Street estaba por debajo de los $60,000.

El foco…

El oro ha marcado nuevos máximos históricos superando los 2530 dólares:

Patrocinador de hoy:

(Se trata de un patrocinio automático de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Steal our best value stock ideas.

PayPal, Disney, and Nike all dropped 50-80% recently from all-time highs.

Are they undervalued? Can they turn around? What’s next? You don’t have time to track every stock, but should you be forced to miss all the best opportunities?

That’s why we scour hundreds of value stock ideas for you. Whenever we find something interesting, we send it straight to your inbox.

Subscribe free to Value Investor Daily with one click so you never miss out on our research again.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.20%

🔴 Dow Jones -0.15%

🔴 Nasdaq100 -0.24%

🔴 Russell2000 -1.17%

Otros activos

🔴 WTI -0.67%

🟢 XAU/USD +0.39%

🟢 BTC/USD +0.01%

Europa

🔴 German DAX -0.35%

🔴 Stoxx 600 -0.47%

🔴 France's CAC -0.22%

🔴 Spain's Ibex -0.13%

Asia

🟢 Nikkei 225 +1.80%

🔴 Hang Seng -0.33%

🟢 Nifty 50 +0.51%

Divisas

🔴 DXY -0.54% ≈ 100.977

🟢 EUR/USD +0.40%

🟢 USD/JPY +0.90%

🟢 GBP/USD +0.33%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con ligeras caídas, cerrando una racha de 8 días consecutivos al alza:

La caída fue muy ligera en los grandes índices y no cambia para nada ese posicionamiento táctico al alza que parece haberse instaurado entre los principales analistas y operadores para el corto plazo.

Hasta ahora, un punto positivo que ha aompañado en este movimiento al alza de las últimas sesiones, ha sido la amplitud… El 77% de los valores del S&P500 arriba de la media de 20 sesiones:

El Russell 2000 sufrió una caída un poco mayor, pero tampoco fue preocupante.

Renta fija

Los rendimientos de los bonos se desplomaron de forma generalizada (6-7 puntos básicos a lo largo de la curva) previo a los comentarios de Powell de esta semana, donde se evaluará si cierra o no la puerta a bajadas de 50 pb.

ZeroHedge

Divisas y materias primas

El dólar continúa a la baja ante las claras perspectivas de inicio de un ciclo de bajadas, situándose por debajo del nivel 101 para el índice.

Esto favoreció especialmente al oro, que marcó un nuevo máximo histórico al superar los 2530 dólares durante el día.

Los precios del petróleo volvieron a caer (quinto día de los últimos seis) debido a que los temores por el crecimiento pesaron sobre las materias primas.

Bitcoin superó los $61,000 durante la sesión asiática, pero al cierre de Wall Street estaba por debajo de los $60,000.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Palo Alto (PANW): Las ganancias por acción (EPS) y los ingresos superaron las expectativas, se autorizó la recompra adicional de acciones por valor de 500 millones de USD, y las previsiones también superaron lo esperado.

Fabrinet (FN): Tanto los ingresos como las ganancias superaron las expectativas, además de proporcionar una guía para el próximo trimestre mejor de lo previsto.

Lowe’s (LOW): Los ingresos no alcanzaron las expectativas, las ventas comparables disminuyeron más de lo esperado y se redujo la guía para el año fiscal. Cabe destacar que las ganancias superaron las expectativas.

Paramount (PARA): Edgar Bronfman Jr. recaudó 5.500 millones de USD para hacer una oferta por National Amusements, la empresa matriz de Paramount, según fuentes de Axios. La oferta podría frustrar un acuerdo de 8.000 millones de USD alcanzado el mes pasado entre Paramount y Skydance Media.

Tesla (TSLA): La Comisión Europea redujo el arancel planificado sobre las importaciones de vehículos eléctricos de Tesla desde China.

Boeing (BA): La FAA ordenó inspecciones de los Boeing 787 Dreamliners. Por otro lado, Boeing ha suspendido los vuelos de prueba del 777-9, a la espera de la certificación, después de descubrir un componente dañado durante una revisión de mantenimiento.

Hawaiian Holdings (HA): La fusión entre Alaska Air y Hawaiian superó la revisión del Departamento de Justicia (DoJ).

Eli Lilly (LLY): Un ensayo en fase avanzada encontró que el medicamento para la pérdida de peso tirzepatida redujo el riesgo de que adultos obesos o con sobrepeso desarrollen diabetes tipo 2 en un 94%.

Bank of America (BAC): Berkshire vendió aproximadamente 13,97 millones de acciones comunes de Bank of America en tres transacciones realizadas en los últimos días.

AMD (AMD): Edward Jones inició la cobertura con una calificación de compra; afirmó que la adquisición de la empresa de semiconductores Xilinx por parte de AMD ayudará a ampliar su gama de ofertas de chips y a entrar en nuevos mercados.

Texas Instruments (TXN): Redujo las expectativas de CapEx para 2026.

Gearbox Studio, que fue adquirido por Take-Two Interactive Software (TTWO), publicó en X que Borderlands 4 llegará en 2025.

En la sesión europea…

Resumen de sesión

El principal índice bursátil de Europa rompió una racha de cinco días de ganancias el martes, arrastrado por las grandes acciones energéticas, mientras los inversores evaluaban los datos económicos nacionales y se preparaban para la reunión de banqueros centrales en Jackson Hole esta semana.

El índice paneuropeo STOXX 600 cerró con una caída del 0,5%, borrando las ganancias iniciales y retrocediendo desde el nivel más alto en casi tres semanas alcanzado más temprano en el día.

Una caída temprana en los precios del petróleo hizo que el sector energético bajara un 2% a un mínimo de más de una semana, aunque los precios del crudo se recuperaron gradualmente durante el día.

Una encuesta de Reuters mostró que las acciones europeas subirán modestamente para fin de año, gracias a los recortes en las tasas de interés de los bancos centrales, aunque los estrategas se mostraron cautelosos en su perspectiva para las principales empresas de la región.

Tanto el STOXX 600 como el STOXX50E de grandes empresas han subido más del 7% en lo que va del año, habiendo sobrevivido a un reciente episodio de volatilidad que vio al índice de referencia caer por debajo del nivel crucial de 500 puntos al comienzo del mes, debido a preocupaciones sobre una posible recesión en EE.UU.

Los estrategas de OCBC señalaron que "la temática de 'Goldilocks' y las expectativas de que la Fed está más cerca de un giro están alimentando el sentimiento de asunción de riesgos".

"No se descarta un posible desmantelamiento moderado de las posiciones de riesgo a medida que avanzamos en la semana".

Los inversores ahora están atentos a las actas de la reunión de política de la Reserva Federal de julio, que se publicarán el miércoles, y a los comentarios del presidente del banco central más influyente, Jerome Powell, en la conferencia de Jackson Hole en Wyoming el viernes.

Cualquier pista concreta sobre recortes de tasas en EE.UU. proporcionará un nuevo impulso a los activos de riesgo a nivel mundial en medio de los persistentes temores sobre el desempeño de la economía más grande del mundo, aunque esas preocupaciones parecen haberse disipado últimamente.

Las acciones de lujo y automóviles estuvieron entre los pocos puntos brillantes.

En Suecia, el banco central redujo su tasa clave como se esperaba y dijo que podría acelerar la relajación de la política si las presiones inflacionarias no aumentan, dejando abierta la posibilidad de hasta tres recortes más antes de fin de año.

Sin embargo, las acciones suecas cayeron un 0,5%, rompiendo una racha de cinco días de ganancias.

En cuanto a los datos, los precios al productor en Alemania disminuyeron un 0,8% en julio en comparación con el año anterior, en línea con las expectativas.

Algunos comentarios de acciones

SalMar cayó un 7,4% después de que el productor de salmón noruego publicara un beneficio operativo por debajo de lo estimado y recortara su perspectiva de cosecha en Islandia.

BT cayó un 6,4% debido a que su socio actual, la compañía de televisión Sky, está a punto de lanzar sus servicios de banda ancha en la red del proveedor de internet CityFibre, en un golpe para el gigante de las telecomunicaciones.

El fabricante danés de equipos médicos Coloplast perdió un 5% tras reportar ganancias del tercer trimestre.

En la sesión asíatica…

Las acciones asiáticas subieron por tercer día consecutivo, impulsadas por avances en Japón y Corea del Sur, en medio del optimismo sobre recortes de tasas de la Fed.

El índice MSCI Asia Pacific subió hasta un 0,7%, con SK Hynix, Keyence y Samsung Electronics como los mayores contribuyentes al avance.

Los principales indicadores en Japón subieron ya que el repunte del yen frente al dólar se detuvo, lo que benefició a los exportadores como las empresas tecnológicas y los fabricantes de automóviles.

Las acciones de Corea del Sur y Tailandia también registraron ganancias.

Eventos relevantes de la jornada

Máximos históricos del ORO… Y lo que queda…

El precio del oro está totalmente disparado… Alcanzando en el día de hoy los 2530 dólares y revalorizandose más de un 20% en 2024:

Pero… ¿Cómo puede ser? Si en el año 2024 la tasa de inflación al consumo se ha reducido hasta el 3%… ¿No es el oro una cobertura frente a la inflación?

Sí… Son excelentes coberturas frente a la inflación monetaria.

Su precio ha aumentado y parece estar listos para subir más, no necesariamente porque los inversores teman una mayor inflación en los precios al consumidor, sino porque ya estamos experimentando más inflación monetaria.

Esta diferencia es crucial y debe entenderse, porque incluso si la inflación en los precios al consumidor se está pausando, la inflación monetaria no lo está.

La inflación en los precios al consumidor es un híbrido de muchas influencias diferentes: Los precios del petróleo, los impuestos, los costos laborales, las ganancias y pérdidas de productividad, los productos baratos chinos y la devaluación monetaria del dinero en papel, todos juegan un papel.

Es esta última: la devaluación monetaria del dinero FIAT, la que describimos como inflación monetaria.

En las últimas décadas, la inflación en los precios al consumidor (medida por el IPC) fue menor que la inflación monetaria gracias a la tecnología, a veces a los precios más bajos del petróleo y a las importaciones baratas de China. En el futuro, esto puede o no ser tan claro, pero depende de una variedad de factores. Considere si la revolución de la IA creará deflación de costos o no, y/o si China puede seguir inundando los mercados occidentales con sus productos.

El oro es dinero por excelencia. Tiene un historial a largo plazo como una cobertura comprobada contra la devaluación y se ha correlacionado con medidas de Liquidez Global, que en sí misma es un buen indicador de la inflación monetaria.

Bitcoin también ha mostrado esta correlación.

Las estimaciones muestran que, basándonos en el rendimiento histórico, cada aumento del 10% en la Liquidez Global lleva a un aumento del 15% en los precios del oro, pero, únicamente a través de este período de datos más corto, impulsó a Bitcoin hasta un 45% por cada 10%.

El gráfico a continuación resalta la efectividad de estas coberturas a lo largo del tiempo:

La Liquidez Global se muestra como la línea negra, medida en dólares estadounidenses desde 1975 y proyectada hasta finales de 2025.

El valor de una canasta ponderada por tamaño de coberturas contra la inflación monetaria (oro y Bitcoin) se reporta en naranja (escala de la derecha). Mantienen el ritmo.

La línea discontinua que se muestra al lado es el índice CPI de EE. UU., comenzando en la misma base que la Liquidez Global. (El gráfico confirma que desde 1975 la inflación monetaria ha superado con creces a la inflación en los precios al consumidor)

Michael Howell

Relación entre deuda y liquidez

El stock de deuda mundial y el conjunto de la Liquidez Global están estrechamente vinculados.

La deuda debe ser pagada o refinanciada. Dicho de otra manera, con 350 billones ded dólares en deuda privada y pública pendiente, con un vencimiento promedio de alrededor de 5 años, esto significa que 70 billones de dólares tienen que ser refinanciados cada año.

Según cálculos de Capital Wars (Michael Howell), 75 de cada 100 dólares transaccionados en los mercados financieros mundiales ahora representan una transacción de refinanciamiento de deuda.

Esta tarea requiere capacidad de balance en todo el sector financiero, o lo que definimos como Liquidez Global. La relación entre la Deuda Mundial y la Liquidez Global fluctúa en torno a una relación de equilibrio cercana a 2.5 veces. En otras palabras, cada 1000 dólares de nueva deuda requiere 400 dólares de liquidez para ayudar a refinanciarla.

Cuando la liquidez es insuficiente, los problemas de refinanciamiento desencadenan crisis financieras. Y, cuando la liquidez es abundante, pueden formarse burbujas financieras. (Ciclos de liquidez global)

¿A partir de aquí que viene?

Mirando hacia el futuro, la deuda está aumentando a un ritmo vertiginoso y fuera de control.

La Oficina de Presupuesto del Congreso (CBO) proyecta que la relación entre la deuda pública estadounidense y el PIB se duplicará para 2050, acercándose rápidamente a un asombroso 250% del PIB. Dicho de otra manera, un crecimiento anual nominal del PIB del 5-6% implica que la deuda del gobierno crecerá en un 10-12% cada año, en promedio.

La liquidez tendrá que igualar estos incrementos para mantener una relación estable entre deuda y liquidez, lo cual, como hemos argumentado, es esencial para asegurar que las deudas puedan refinanciarse.

Lo que significa mayor inflación monetaria.

Y en el corto plazo…

El oro se encuentra en máximos históricos… Evidentemente nadie sabe lo que puede hacer en el corto plazo, pero si que es cierto, que teniendo en cuenta el inicio de un ciclo de bajadas de tipos y un inminente mayor aumento de la Liquidez Global (políticas monetarias expansivas)…

Habría que ser alcista en el oro y comprar cada correción.

El posicionamiento en opciones sigue siendo moderado. Esto sugiere que el posicionamiento alcista en oro no está saturado.

Normalmente, después de un movimiento así en los precios al contado, se esperaría una mayor saturación en las opciones de compra.

Significado: ALCISTA

Goldman Sachs

Un último comentario

No sé a dónde llegará este problema de deuda… Tampoco sé si algún día la bola de nieve se hará tan grande que nos explotará a todos en la cara…

Lo único que sé y que además estoy seguro es que tanto el oro como el Bitcoin actuan de refugio ante ello.

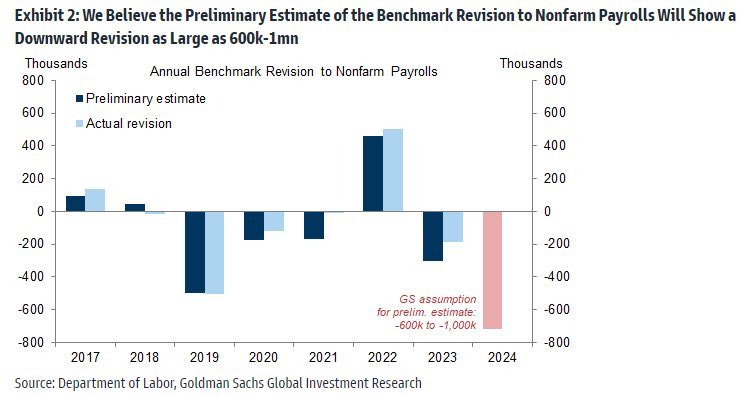

La mentira del empleo está apunto de destaparse

Mañana miércoles, la Oficina de Estadísticas Laborales revisará los puestos de trabajo para el periodo comprendido entre abril de 2023 y marzo de 2024.

Goldman estima que la revisión será a la baja entre 600.000-1.000.000 de puestos de empleo.

En caso de que ocurra esto significaría que todas las «mejoras» registradas en el último año habrán sido errores y que el mercado laboral estadounidense está en una situación mucho peor de lo que admite la Administración.

¿Cuál es el motivo por el que han desaparecido esos puestos de empleo?

Sin embargo, hay que tener en cuenta que los datos que conocemos de manera mensual son encuestas, tanto de establecimientos como de hogares, y por tanto tienen un gran margen de error. De ahí que existan estas revisiones tanto mensuales como anuales… Lo raro es que el margen de error sea siempre en la misma dirección.

Aunque algunas personas podrían señalar tales revisiones como un ejemplo de "manipulación de cifras", esto no es cierto. En realidad, es una prueba de que existe un alto compromiso con asegurar que las cifras sean lo más precisas posible, dados los datos de mejor calidad que no están disponibles de inmediato.

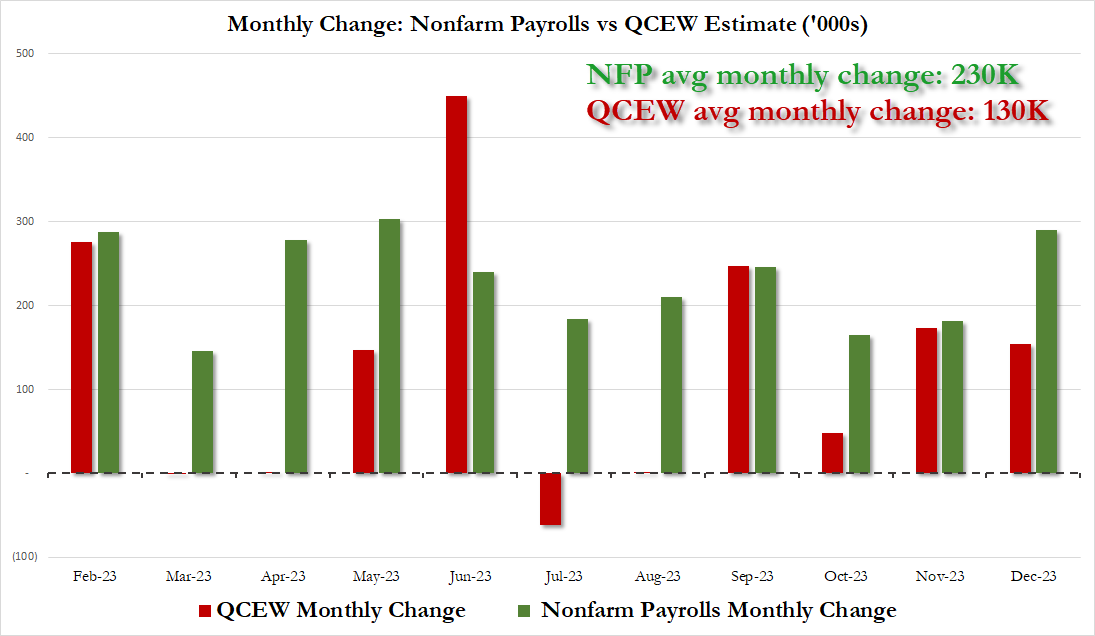

Es cierto que estas dos encuestas muestran grandes diferencias en los últimos años debido a la aumento del empleo a tiempo parcial que aumentó en 1 millón desde marzo de 2022 hasta un máximo histórico de 8,6 millones a fines de 2023 (en la encuesta de establecimientos para obtener las nóminas si tienes 2 o 3 empleos cuentas como 2 o 3. En la de Hogares no.)

La Fed de Filadelfia, usando datos mucho más precisos del Censo Trimestral de Empleo y Salarios en lugar de los "datos" de nóminas de la BLS, asegura que los aumentos mensuales durante la mayor parte de 2023, no fueron de 230.000 puestos de trabajo agregados en promedio cada mes, sino 130.000.

ZeroHedge

Según estos cáculos, el BLS habría sobrestimado las nóminas en 800.000 hasta diciembre de 2023.

Mañana saldremos de dudas, pero parece que el empleo por fin va a empezar a mostrar la realidad.

¿Es esta nueva información para la Fed?

No realmente. No dice nada sobre la creación de empleos desde marzo. Y aunque confirme que el crecimiento del empleo ha sido sobrestimado, los funcionarios de la Fed ya lo saben… De hecho, son ellos mismos los que han realizado el informe que muestra que se ha sobrestimado.

Los gráficos destacados de la sesión

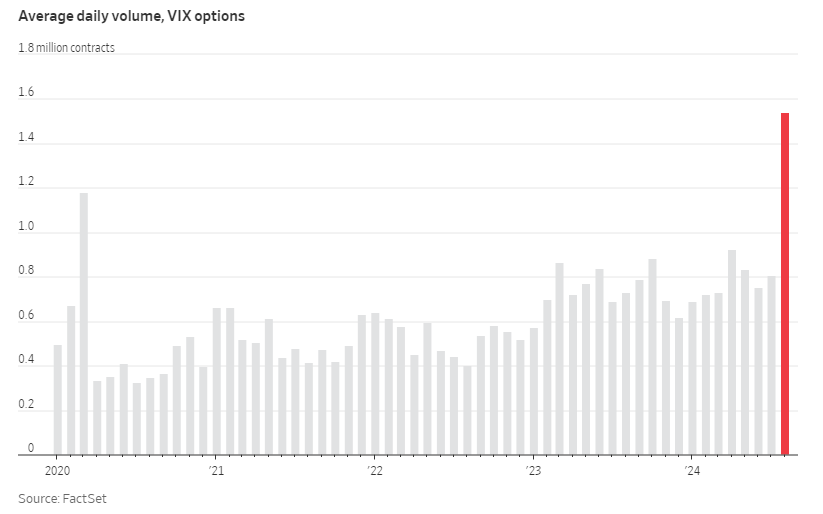

1- Según WSJ... El volumen medio diario de opciones este mes alcanza su nivel más alto desde el Volmageddon (febrero de 2018)

2- “Las rachas simultáneas de ocho o más días seguidos han sido [poco comunes]: solo 15 desde 1971, o aproximadamente una cada cuatro años”.

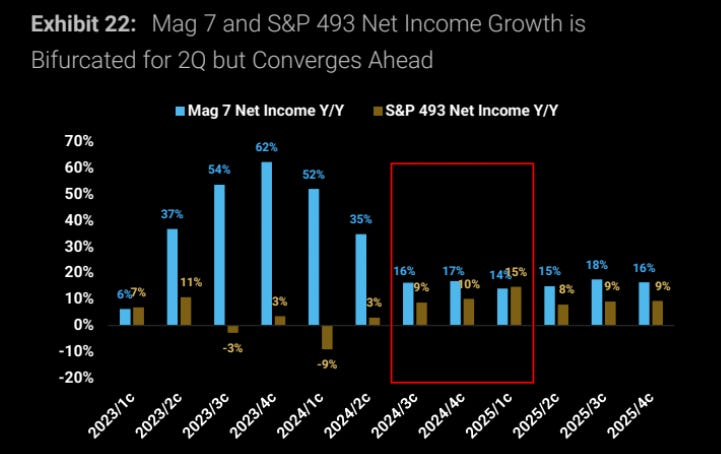

3- Se estima que el crecimiento de los beneficios de las "otras 493 compañías" alcance a los "7 magníficos" en los próximos trimestres, o al menos que cierre parte de la brecha.

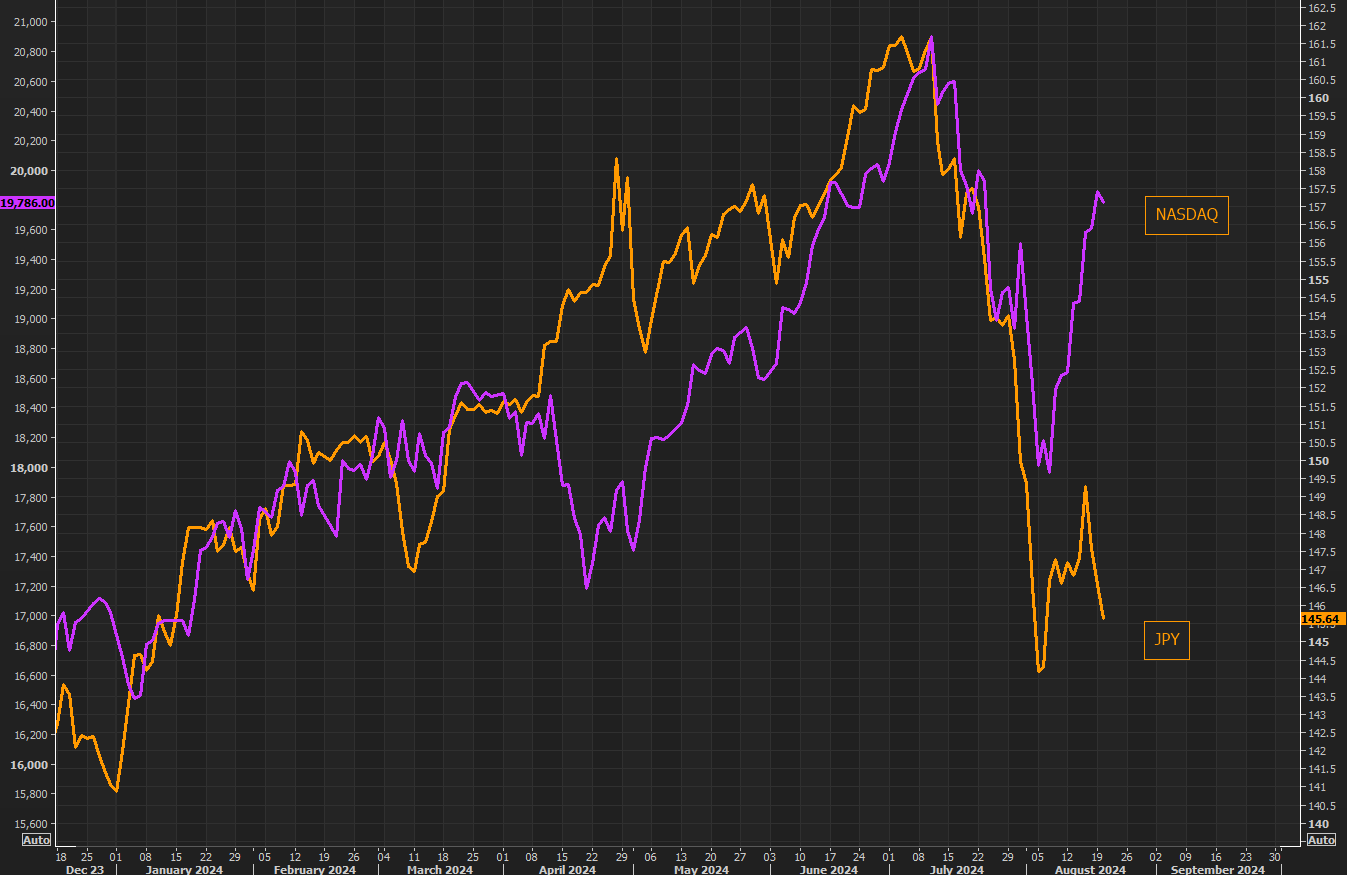

4- Observen la correlación entre el JPY y el NASDAQ.

Evidentemente el Carry Trade fue un factor clave en las liquidaciones de inicios de agosto... Pero ni fue el único factor ni el principal.

Observen que cuando los datos económicos ya no sitúan a la fed "detrás de la curva", todo vuelve un poco a la normalidad.

Para mañana…

En Estados Unidos

🌶️🌶️🌶️ Minutas del FOMC (miércoles)

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv