Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall Street cerró de forma mixta previo al Informe de Precios al Consumidor IPC y FOMC.

Los índices mostraron resultados variados: el SPX subió un 0.27%, el NDX aumentó un 0.71%, mientras que el Dow bajó un 0.31% y el Russell disminuyó un 0.36%.

Tanto el SPX como el NDX cerraron en un nuevo máximo histórico. El impulso fue liderado por Apple, que experimentó un incremento superior al 7%, superando los 200 dólares por acción, en su mayor subida desde 2022. Esta alza permitió que Apple recuperara el segundo puesto como la compañía más valiosa del mundo.

Sin embargo, esta fortaleza no se reflejó en el mercado en general, que mostró una baja amplitud. El sector financiero fue el más rezagado.

Los rendimientos acabaron a la baja después de una subasta positiva a 10 años.

Por otro lado, el dólar y el oro no experimentaron grandes cambios, mientras que el Bitcoin se deslizó ligeramente a la baja. El petróleo WTI cerró en 78 dólares.

El foco…

Apple ha tenido su mayor subida desde finales de 2022, subiendo más de un 7%:

ZeroHedge

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Vale, muy bien, pero… ¿Qué tiene realmente InvestingPro?

Valor de Mercado: Descubre el precio real que debería tener una acción. Conoce de primera mano si está infravalorada o sobrevalorada.

ProPicks: Obtén carteras de acciones creadas por IA con un rendimiento demostrado de superar al S&P 500 o Dow Jones.

ProTips: Descifra de manera sencilla los datos financieros complejos de cada empresa.

NoticiasPro: Recibe información exclusiva de los mercados antes que nadie.

Buscador de acciones avanzado: Filtra las mejores acciones según tus gustos, necesidades y perfil inversor.

Datos financieros históricos de miles de acciones: Para que los profesionales del análisis fundamental profundicen por sí mismos en todos los detalles.

Obtén hasta un 50% de descuento en los planes de 1 y 2 años usando el código MARKETSEYE.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.27%

🔴 Dow Jones -0.31%

🟢 Nasdaq100 +0.71%

🔴 Russell2000 -0.36%

Otros activos

🔴 WTI -0.11%

🟢 XAU/USD +0.26%

🔴 BTC/USD -2.90%

Europa

🔴 German DAX -0.68%

🔴 Stoxx 600 -0.93%

🔴 France's CAC -1.33%

🔴 Spain's Ibex -1.60%

Asia

🟢 Nikkei 225 +0.25%

🔴 Hang Seng -1.04%

🟢 Nifty 50 +0.02%

Divisas

🟢 DXY +0.12% ≈ 104.838

🔴 EUR/USD -0.23%

🟢 USD/JPY +0.07%

🟢 GBP/USD +0.07%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró de forma mixta:

Tanto el SPX como el NDX cerraron en un nuevo máximo histórico.

El impulso fue liderado por Apple, que experimentó un incremento superior al 7%, superando los 200 dólares por acción, en su mayor subida desde 2022ç

ZeroHedge

Esta alza permitió que Apple recuperara el segundo puesto como la compañía más valiosa del mundo.

Sin embargo, esta fortaleza no se reflejó en el mercado en general, que mostró una baja amplitud. Observe como el porcentaje de valores por encima de la media de 20 sesiones cayó al 33%

El RSP cerró en negativo y se encuentra lejos de máximos:

Renta fija

Los rendimientos acabaron a la baja después de una subasta positiva a 10 años. El rendimiento a 10 años cerraba en el 4.40%:

Divisas y materias primas

Por otro lado, el dólar y el oro no experimentaron grandes cambios, mientras que el Bitcoin se deslizó ligeramente a la baja. El petróleo WTI cerró en 78 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Autodesk (ADSK) T1 (USD): ganancias, ingresos y márgenes superaron las expectativas.

Nextera Energy (NEE) reafirma su BPA ajustado para 2024, 2025, 2026; ahora espera que el BPA de 2027 esté en el rango de USD 3.85-4.32.

Crown Castle (CCI) implementa cambios operativos y actualiza la guía para el FY24; BPA ajustado FFO USD 6.91-7.02 (exp. 6.92), EBITDA ajustado 4.134-4.193 mil millones (exp. 4.165 mil millones). Está reduciendo los niveles de personal de su segmento de fibra en más del 10% de los niveles actuales.

Apple (APPL) planea integrar otros modelos de IA, como Google (GOOG) Gemini, en el futuro - como se insinuó en el WWDC.

Zscaler (ZS) anunció una colaboración con Nvidia (NVDA) para acelerar las tecnologías de copiloto impulsadas por IA, se entregará innovaciones de seguridad de confianza cero impulsadas por IA gen con NVDA; también fortaleció su asociación con Google (GOOGL).

Tesla (TSLA) CEO Musk dijo en X que prohibirá los dispositivos de Apple (AAPL) en su empresa si Apple integra Open AI respaldado por

Microsoft (MSFT) a nivel del sistema operativo. Por separado, se desestimó la oferta de TSLA para desestimar las reclamaciones de que estaba exagerando las capacidades de autoconducción de su vehículo por un juez californiano.

General Motors (GM) la junta aprobó una nueva autorización de recompra de acciones por USD 6 mil millones y aumentó su dividendo de acciones comunes de USD 0.09 a 0.12 por acción. Espera que las ganancias del segundo trimestre sean mejores que las del primer trimestre, pero reduce el objetivo superior para 2024 para la producción de Ultium a 250k desde 300k.

Rio Tinto Plc (RIO) dijo que comprará el 11.65% de participación de Mitsubishi en Boyne Smelters (BSL) por una suma no revelada.

Spotify (SPOT) introducirá un nivel de suscripción más caro; que costará al menos USD 5 más por mes, según Bloomberg.

Regeneron (REGN) espera datos de su ensayo de medicamento para la obesidad en 2025.

Axsome Therapeutics (AXSM) es un nuevo corto de Culper Research.

Apple (AAPL) anunció que los productos de pago de Affirm (AFRM) se espera que estén disp%onibles para los usuarios de Apple Pay en EE. UU. más adelante este año.

Fortinet (FTNT): piratas informáticos chinos vulneraron 20k sistemas FortiGate en todo el mundo, mucho más de lo que se conocía anteriormente, según BleepingComputer.

Johnson & Johnson (JNJ) alcanzó un acuerdo de USD 700 millones con la mayoría de los estados de EE. UU. por el marketing engañoso supuestamente de productos que contienen talco.

Boeing (BA) abrirá una ubicación en Daytona Beach; planea comenzar a contratar para unos 200 trabajos de ingeniería bien pagados este año y espera casi duplicar ese total en los próximos años. A

Apple (AAPL): El Departamento de Justicia de EE. UU. dice que cuatro estados adicionales se unen a la demanda del Departamento de Justicia contra AAPL por monopolizar los mercados de smartphones.

Paramount (PARA): Shari Redstone NAI decide detener las discusiones con Skydance, según WSJ.

GameStop (GME) Chair Cohen ganó una demanda de USD 16 mil millones re. su inversión en Bed Bath and Beyond, a través de redes sociales - no confirmado.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el martes, con caídas en los bancos de todo el continente debido a que los inversores se preocuparon por las incertidumbres políticas en Francia mientras se preparaban para la reunión de política monetaria de la Reserva Federal de EE. UU. más adelante en la semana.

El índice paneuropeo STOXX 600 terminó con una baja del 0.9%, registrando su mayor caída en un solo día en dos semanas, mientras que los índices de bancos en Italia y España perdieron un 1.9% y un 1.6%, respectivamente.

Los bancos lideraron la venta masiva, con el sector cerrando con una baja del 2.2%, extendiendo las pérdidas desde el lunes.

El índice CAC 40 de Francia cayó un 1.33%, extendiendo las pérdidas de la sesión anterior cuando el presidente Emmanuel Macron convocó a elecciones anticipadas tras una fuerte derrota de sus aliados en las elecciones europeas a manos del partido de extrema derecha Agrupación Nacional (RN).

"Si el partido RN llega al poder, eso sería una mala noticia para muchos proyectos europeos y para la integridad de la Unión Europea", dijo Thomas Gehlen, estratega de mercado senior en SG Kleinwort Hambros.

La jugada de Macron ofreció a la extrema derecha una oportunidad real de poder político después de años en la periferia y amenaza con debilitar su presidencia tres años antes de que termine.

El rendimiento del bono francés a 10 años fue del 3.2437% al último, tocando sus máximos de siete meses más temprano en la sesión.

El índice de recursos básicos, que incluye las mayores empresas mineras de Europa, perdió casi un 2% ya que la mayoría de los precios de los metales estuvieron bajo presión por un dólar más fuerte y preocupaciones sobre la demanda en China, el principal consumidor.

En cuanto a los datos, el mercado laboral de Gran Bretaña mostró más señales de enfriamiento en abril ya que la tasa de desempleo aumentó. El FTSE 100 de Londres cerró alrededor de un 1% más bajo.

Ahora la atención se centra en la decisión de política del Fed el miércoles, que ayudará a los mercados a evaluar el momento y el alcance de los recortes de tasas de interés en la economía más grande del mundo.

De vuelta en Europa, el economista jefe del Banco Central Europeo, Philip Lane, dijo que el BCE debería persistir en restringir el crecimiento económico dado las amplias presiones inflacionarias y esperar con su próximo recorte de tasas hasta que la incertidumbre disminuya.

Entre las acciones no financieras,

"Un alto el fuego podría poner fin a los ataques en el Mar Rojo y como consecuencia presionar las tarifas de flete debido a la sobrecapacidad significativa", dijo Mikkel Emil Jensen, analista de Sybank.

Algunos comentarios de acciones

Naturgy cayó más del 14% después de que la firma holding española Criteria abandonara su plan de adquisición con TAQA de Abu Dhabi para la empresa de gas española.

Las acciones de transporte marítimo de A.P. Moeller-Maersk y Hapag-Lloyd cayeron un 7% y un 9%, respectivamente, ya que los analistas señalaron que el llamado del Consejo de Seguridad de la ONU a un alto el fuego en Gaza el lunes podría afectar a las acciones.

En la sesión asíatica…

Las acciones asiáticas cayeron, lideradas por las chinas y australianas, a medida que los mercados reabrieron después de los feriados. El Índice MSCI Asia Pacífico disminuyó un 0.5%, con BHP Group, Samsung Electronics y China Construction Bank entre los principales lastres. Los índices en China continental alcanzaron sus niveles de cierre más bajos desde abril. Las acciones coreanas estuvieron entre las pocas que ganaron en Asia. El lento crecimiento de los viajes durante el feriado del Festival del Bote del Dragón fue la última señal de la débil demanda del consumidor en China. Además, los problemas del sector inmobiliario en el país continuaron afectando el sentimiento, a pesar de las señales de medidas adicionales de apoyo gubernamental.

El Hang Seng y el Compuesto de Shanghái estuvieron bajo presión debido a las continuas preocupaciones sobre el sector inmobiliario después de que un tribunal de Hong Kong emitiera una orden de liquidación para el desarrollador inmobiliario chino Dexin China.

El ASX 200 declinó ante la debilidad generalizada en todos los sectores y a medida que los mineros lideraban el descenso.

El Nikkei 225 desafió la tendencia ya que se benefició de la reciente debilidad de la moneda.

“El reciente feriado del fin de semana no mostró un consumo tan fuerte como en la anterior Semana Dorada de mayo, y las ventas semanales de propiedades son débiles”, dijo Xin-Yao Ng, director de inversiones en abrdn.

Eventos relevantes de la jornada

Comentarios sobre el Mercado:

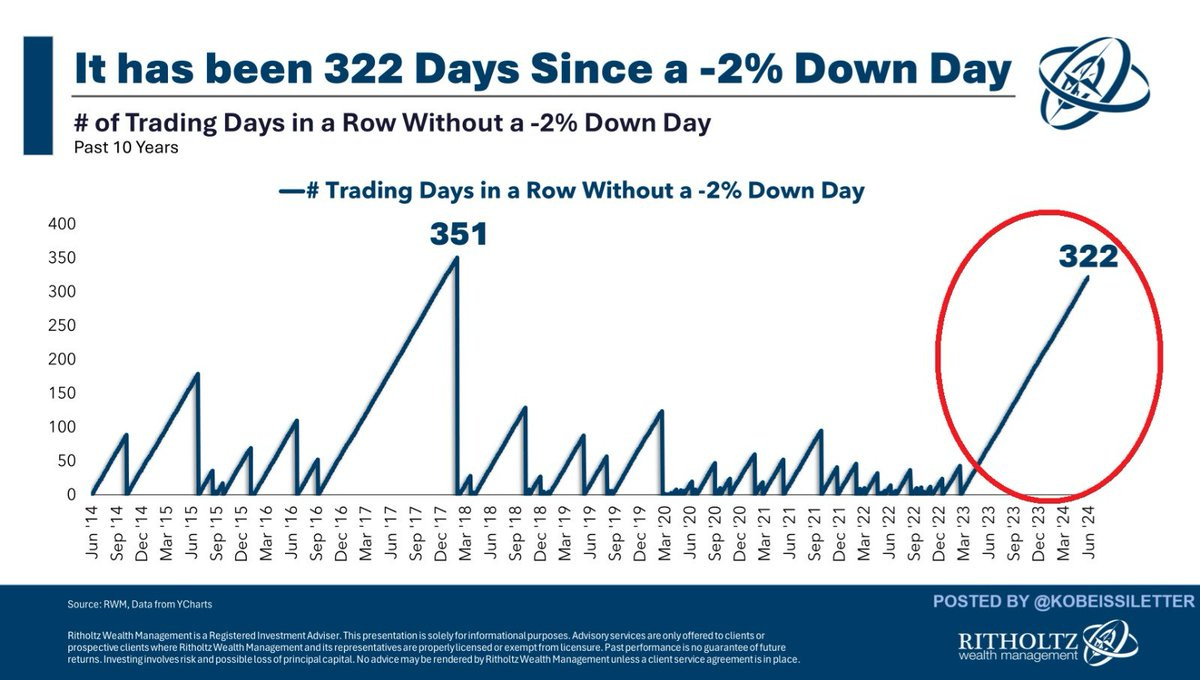

Llevamos ya más de 320 días de negociación sin que el S&P 500 registre una jornada bajista del 2%.

Esta es la racha más larga desde 2016-2018, cuando el índice registró 351 días sin una caída superior al 2%.

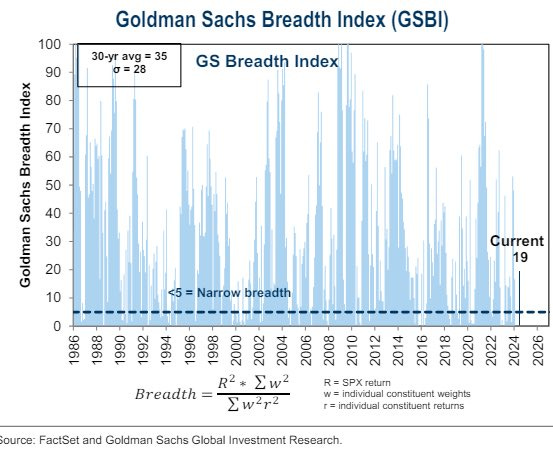

«...Mercado marcando nuevos máximos a pesar de la escasa amplitud». - Mesa Goldman $SPX

El S&P 500 sigue marcando máximos históricos con un volumen EXTREMADAMENTE bajo. Ayer fue el cuarto día de menor volumen del año para el $SPY. Tres de los cuatro días de menor volumen de este año se han producido en la última semana. Los 4 días de menor volumen se han producido en las últimas 3 semanas.

Aquí una imagen de como está la "lucha" por la empresa más valiosa del mundo

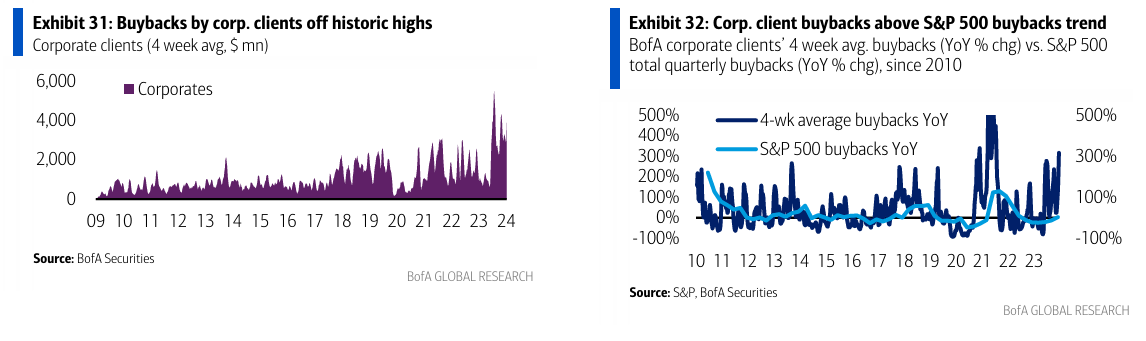

Las recompras de clientes corporativos la semana pasada fueron las segundas más grandes en nuestra historia semanal desde 2010 y han estado por encima de los niveles estacionales típicos durante 13 semanas.

En lo que va del año, las recompras de clientes corporativos como porcentaje de la capitalización de mercado del S&P 500 (0.44%) están por encima de los máximos de 2023 en lo que va del año (0.34%) en este momento.

El 70% de las recompras anunciadas del S&P 500 en lo que va del año han sido en los sectores de Tecnología/Servicios de Comunicación.

Se acerca el fin de las recompras: Estimamos que el próximo período de blackout será del 14/6 al 19/7. Hasta hoy, estimamos que aproximadamente el 20% están en blackout con aproximadamente el 50% en blackout al inicio del período de silencio. En cuanto a las autorizaciones, las autorizaciones en lo que va de 2024 ascienden a $621.4 mil millones, un aumento del 1.3% en comparación con las autorizaciones en lo que va de 2023.

Previa IPC y FOMC

Esto asegura Timiraos: La encrucijada de la Fed

No quieren reducir las tasas sin tener evidencia más convincente de que su postura política es tan restrictiva como creen.

Pero algunos están inquietos de que será demasiado tarde para evitar una desaceleración del empleo para cuando vean la evidencia.

Una reunión tranquila:

Los halcones de la Fed realmente no están presionando para aumentar las tasas. Solo quieren poner fin a cualquier conversación sobre recortes.

Y las palomas reconocen que probablemente no tienen suficientes datos para impulsar una reducción en julio.

Así que, por defecto, hay unanimidad en esperar y ver.

Pero, pero, pero...

Raramente hay una reunión donde los datos publicados en la mañana de la reunión puedan influir en lo que todos observarán a las 2 p.m.

Ese es el caso del miércoles, cuando la publicación del IPC de mayo podría mover una o dos proyecciones de tasas en el SEP. Así que el inusual 'doble encabezado macroeconómico' del miércoles podría dar lugar a un cambio de último minuto inusual en donde caiga la mediana —o punto medio— de las 19 proyecciones de los responsables de políticas, si solo porque la línea entre una mediana de 1 o 2 recortes parece estar en el aire.

Esto espera Goldman Sachs:

Sobre el IPC

“Esperamos un aumento del 0.25% en el IPC subyacente de mayo (vs. 0.3% consenso), correspondiente a una tasa interanual del 3.50% (vs. 3.5% consenso). Esperamos un aumento del 0.11% en el IPC general de mayo (vs. 0.1% consenso), lo que corresponde a una tasa interanual del 3.36% (vs. 3.4% consenso). Nuestra previsión es consistente con un aumento del 0.20% en los servicios del IPC subyacente excluyendo alquiler y renta equivalente de propietarios y con un aumento del 0.19% en el PCE subyacente en mayo. Actualizaremos nuestra previsión del PCE subyacente después de que se publique el IPC y nuevamente después de que se publique el IPP.”

Sobre el FOMC

“En la reunión de junio, esperamos que la previsión mediana de la inflación subyacente del PCE para el cuarto trimestre de 2024 aumente 0,2 puntos porcentuales hasta el 2,8%. Las proyecciones de crecimiento del PIB y de la tasa de desempleo deberían cambiar poco. No esperamos cambios significativos en el comunicado del FOMC o en el mensaje del presidente Powell. Esperamos que la previsión mediana en el gráfico de puntos muestre dos recortes en 2024 (frente a tres en marzo) hasta el 4,875%, cuatro recortes en 2025 (frente a tres en marzo) hasta el 3,875%, y tres recortes en 2026 (sin cambios) hasta el 3,125%. Creemos que los líderes de la Fed preferirían que los puntos mostraran dos recortes en 2024 para mantener la flexibilidad. Pero el riesgo principal es que la mediana podría mostrar solo un recorte en 2024, especialmente si el índice de precios al consumidor (IPC) subyacente de mayo se sitúa muy por encima de nuestra previsión de 25 puntos básicos para el próximo miércoles.”

…Aún Buscando el Primer Recorte de Tasas en Septiembre – Seguimos esperando que el primer recorte de tasas se produzca en septiembre. Aunque un aumento temporal en los precios de los autos usados debería impulsar un poco la inflación subyacente del PCE en mayo y la estacionalidad residual probablemente impulsará junio, para septiembre esperamos haber visto cinco meses consecutivos de mejores noticias sobre la inflación, lo que debería conseguir el apoyo de suficientes participantes del FOMC para un primer recorte.

Estos son los movimientos esperados por Goldman y por JPM:

Los gráficos destacados de la sesión

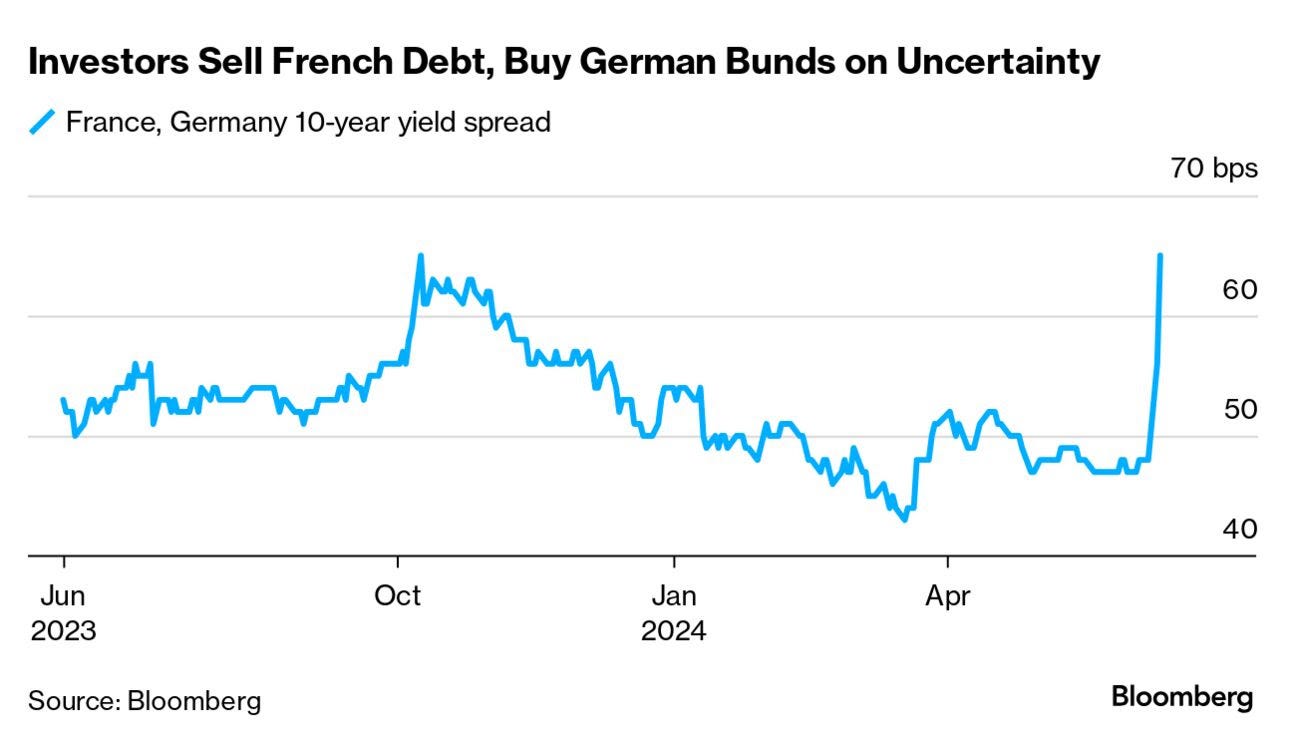

1- El diferencial de riesgo de Francia a 10 años respecto a Alemania sigue subiendo. Salta a 62 puntos básicos

2- Los bonos franceses se desplomaron, provocando la mayor subida de los rendimientos en dos días desde la pandemia. La caída también se extendió a la renta variable francesa, con los bancos a la cabeza.

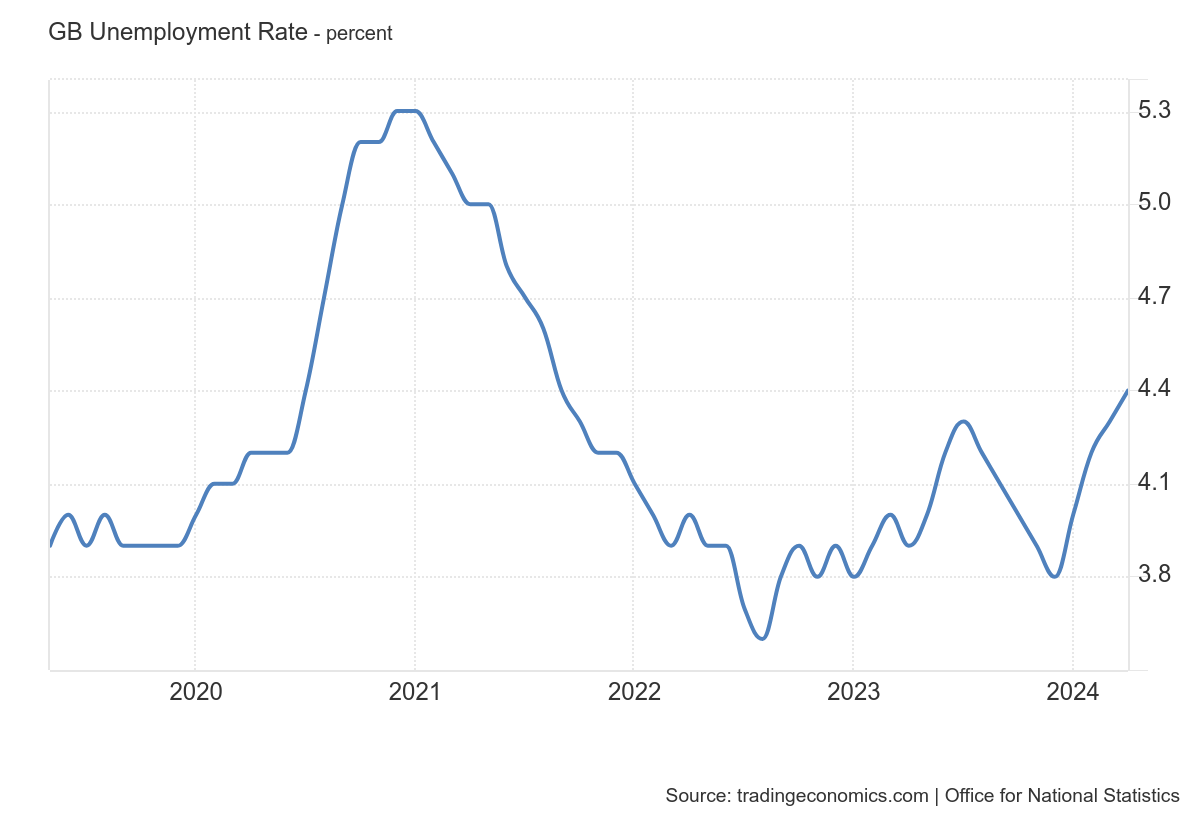

3- La tasa de desempleo de Reino Unido supera las estimaciones y se situa en máximos desde septiembre de 2021, en 4.4%

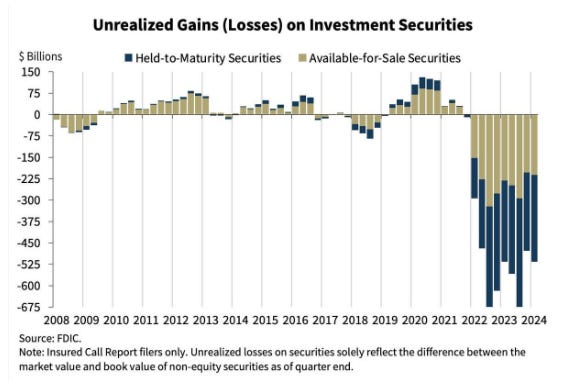

4- Las pérdidas no realizadas en el sistema bancario estadounidense aumentaron a 517.000 millones de dólares en el primer trimestre. Algo que no debería suponer un problema si no ocurre ningún pánico económico. Si ocurre, es un marzo 2023 2.0

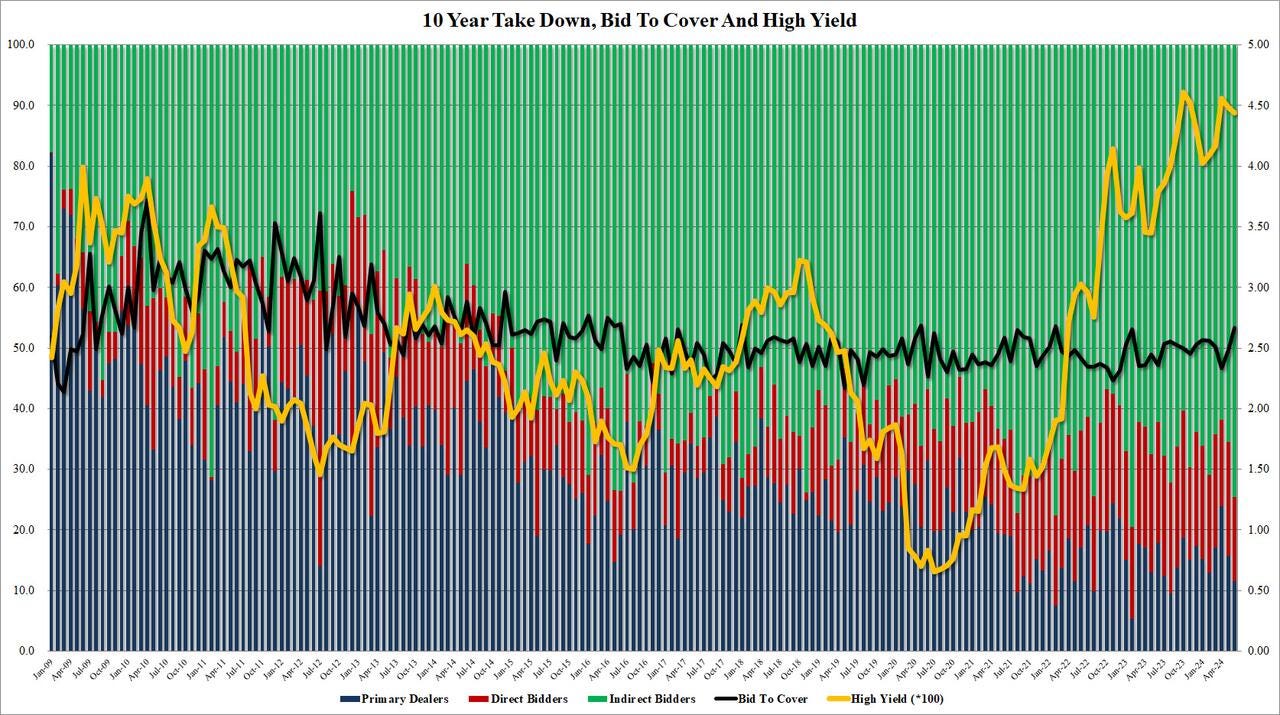

5- Venta de bonos a 10 años en EE.UU:

- Tipo de alto rendimiento: 4,438% (prev 4,483%)

- Relación oferta/cobertura: 2,67 (prev 2,49)

- Directo Aceptado: 13,8% (prev 18,7%)

- Aceptadas indirectas: 74,6% (prev 65,5%)

- WI: 4,458

ZeroHedge

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Clave del día: La gasolina son las recompras

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En China

🌶️🌶️🌶️ Tasa de inflación (miércoles): Se espera un dato de 0.1% de crecimiento intermensual y 0.3% interanual. Datos superiores a los últimos registrados.

En Reino Unido

🌶️🌶️🌶️ PIB abril (miércoles): Se espera un crecimiento económico del 0.4% en abril, superior al nulo crecimiento del mes anterior.

En Eurozona

🌶️🌶️🌶️ Inflación alemana, dato final (miércoles): Se espera un dato de crecimiento interanual del 2.2%, intermensual del 0.5%.

En Estados Unidos

🌶️🌶️🌶️ Inflación IPC (miércoles): Se espera un dato interanual del 3.4%, igual que el registrado el mes anterior. El dato interanual se espera del 0.3% para el dato general y subyacente.

🌶️🌶️🌶️ Decisión de tipos de interés (miércoles): Se espera que la Fed mantenga los tipos en el 5.5%. No obstante comentarios sobre futuros movimientos marcaran las reacciones.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv