Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street sin grandes cambios: SPX +0.25%, NDX +0.11%, Dow +0.17%, Russell -0.20%. Fue un día sin grandes movimientos, todo parece muy calmado a la espera de los resultados de NVDA.

El VIX cerró en el nivel de 11. Esto es lo que dice SpotGamma: Si los operadores están valorando 30 puntos básicos de movimiento para un día de negociación determinado, cualquier movimiento que empuje al mercado más allá de los 30 puntos básicos (hacia arriba o hacia abajo) podría provocar una cobertura de volatilidad corta y un movimiento brusco de las acciones.

Los rendimientos borraron la subida de ayer, el dólar borró las pérdidas del viernes, mientras que oro y bitcoin no tuvieron su mejor día.

ETH alcanzó su nivel más alto frente a BTC desde mediados de marzo con el rumor del ETF.

Donde poner el foco

Elo movimiento esperado para los resultados de Nvidia de mañana es del 8-9%:

Patrocinador de hoy: Intefi

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El miércoles 22 de mayo se celebrará el día de Ofertas FLASH en Intefi Escuela de Negocios.

Si estás interesado en algún programa, aprovechaló.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.25%

🟢 Dow Jones +0.17%

🟢 Nasdaq100 +0.21%

🔴 Russell2000 -0.20%

Otros activos

🔴 WTI -1.29%

🔴 XAU/USD -0.23%

🔴 BTC/USD -2.62%

Europa

🔴 German DAX -0.22%

🔴 Stoxx 600 -0.18%

🔴 France's CAC -0.67%

🔴 Spain's Ibex -0.04%

Asia

🔴 Nikkei 225 -0.31%

🔴 Hang Seng -2.12%

🟢 Nifty 50 +0.12%

Divisas

🔴 DXY -0.01% ≈ 104.222

🔴 EUR/USD -0.03%

🔴 USD/JPY -0.07%

🟢 GBP/USD +0.03%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street sin grandes cambios:

En general, fue un día sin grandes movimientos, todo parece muy calmado a la espera de los resultados de NVDA.

Sin embargo, el peqeuño alza del SPX lo llevó a cerrar en máximos históricos.

Al igual que el NASDAQ:

Uno de los grandes impulsores fue Apple, que acaba de cerrar su séptimo día consecutivo al alza, su racha de vixtorias más larga desde septiembre de 2023

El VIX cerró en el nivel de 11.

Esto es lo que dice SpotGamma: Si los operadores están valorando 30 puntos básicos de movimiento para un día de negociación determinado, cualquier movimiento que empuje al mercado más allá de los 30 puntos básicos (hacia arriba o hacia abajo) podría provocar una cobertura de volatilidad corta y un movimiento brusco de las acciones.

De momento, se dan pequeños movimientos, pero ya van unas cuantas sesiones así…

Renta fija

Los rendimientos borraron la subida de ayer, a 10 años cerró en el 4.41%:

Divisas y materias primas

El dólar borró las pérdidas del viernes, mientras que oro y bitcoin no tuvieron su mejor día.

ETH alcanzó su nivel más alto frente a BTC desde mediados de marzo con el rumor del ETF.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Zoom (ZM) -0.4%: La guía de beneficios para el próximo trimestre fue ligera.

Keysight Technologies (KEYS) -8.4%: Las perspectivas para el próximo trimestre decepcionaron.

Lam Research (LRCX) +2.4%: Anunció una división de acciones de 10 por 1 y un plan de recompra de acciones de USD 10 mil millones.

Xpeng (XPEV) +5.9%: Pérdida por acción menor de lo esperado y superó las expectativas de ingresos; prevé que las entregas del próximo trimestre aumentarán entre un 25% y un 37.9% interanual.

JD.Com (JD) -4.2%: Anunció una oferta propuesta de notas senior convertibles por USD 1.5 mil millones.

Macy’s (M) +5.1%: Superó las expectativas de beneficios, con una perspectiva impresionante tanto para el segundo trimestre como para el año fiscal. Los ingresos no cumplieron y las ventas comparables (SSS) disminuyeron sorprendentemente.

AutoZone (AZO) -3.6%: Los ingresos y las ventas comparables no cumplieron las expectativas.

Nordson (NDSN) -8.4%: Perspectivas decepcionantes para el próximo trimestre y redujo la vista de beneficios para el FY24.

Micron (MU) -1.2%: Aumentó la vista de CapEx para el FY24 a alrededor de USD 8 mil millones desde 7 mil millones.

Eli Lilly (LLY) +2.6%: Datos positivos sobre la enfermedad de Crohn y China aprobó su fármaco GLP-1 para tratar la diabetes.

Amazon (AMZN) -0.2%, Nvidia (NVDA) +0.6%: AMZN detuvo los pedidos del ‘superchip’ de NVDA para esperar un modelo actualizado, según FT. Los resultados de NVDA se publicarán después del cierre el miércoles.

Intel (INTC) -1.1%: En colaboración con Microsoft (MSFT) para habilitar varios modelos PHI-3 en sus plataformas de centros de datos y sus soluciones de IA para PCs y edge.

GE Aerospace (GE) +1.1%: Anunció que contratará a 900 ingenieros este año.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron ligeramente a la baja el martes, su tercera caída en cuatro sesiones, ya que la cautela en torno a las reducciones de tasas de interés predominó, con los inversores esperando los datos económicos que se publicarán más adelante en la semana.

El índice paneuropeo STOXX 600 terminó un 0,2% a la baja, después de alcanzar un mínimo de una semana más temprano en la sesión, con los bancos y las acciones de lujo liderando las pérdidas sectoriales, con una caída de alrededor del 0,9% cada uno.

El índice italiano, con un peso significativo de prestamistas, quedó rezagado respecto a sus pares regionales, cayendo un 0,6% y alcanzando un mínimo de más de una semana.

El índice STOXX ha disminuido desde sus máximos históricos desde que los responsables de política del Banco Central Europeo advirtieron contra esperar reducciones sucesivas de tasas de interés en junio y julio.

Según la aplicación de probabilidades de tasas de LSEG, los operadores anticipan recortes de 66 puntos básicos del BCE para fin de año, con el primero previsto en junio.

Los datos negociados de salarios de la zona euro para el primer trimestre, junto con los datos de manufactura de mayo, que se esperan el jueves, podrían arrojar luz sobre el estado de la economía y ofrecer pistas sobre la trayectoria de las tasas de interés. "La productividad de la zona euro es débil, por lo que la mayor parte del aumento en los costos laborales durante el primer trimestre probablemente refleje una mayor compensación a los empleados.

Las presiones salariales elevadas en la zona euro sugieren que el ciclo de relajación será superficial," dijo Win Thin, jefe global de estrategia de mercados en Brown Brothers Harriman. Los inversores también se centrarán en las actas de la última reunión de política de la Fed y en los resultados de Nvidia el miércoles para ver si el reciente impulso que llevó a las acciones de EE. UU. y Europa a máximos históricos continúa.

El martes, los datos mostraron que los precios de los productores alemanes cayeron más de lo esperado en abril, principalmente debido a los menores precios de la energía

Algunos comentarios de acciones

AstraZeneca subió un 2,2%, entre los principales ganadores del índice FTSE 100 del Reino Unido, después de decir que tenía como objetivo aumentar los ingresos en aproximadamente un 75% hasta los 80 mil millones de dólares para 2030. El sector sanitario en general superó al índice principal STOXX con un aumento del 0,7%.

La principal aseguradora de Italia, Generali, cayó un 1,5% después de informar resultados del primer trimestre, con algunos analistas señalando una rentabilidad inferior a la esperada en el negocio de propiedad y accidentes.

El contratista de energía Saipem subió un 4% después de asegurar contratos por 3.7 mil millones de dólares con una subsidiaria de la petrolera francesa TotalEnergies.

El fabricante suizo de sistemas de fijación SFS Group subió un 8%, después de que UBS mejorara la calificación de la acción de "Neutral" a "Comprar".

En la sesión asíatica…

Las acciones chinas cayeron y un índice más amplio de acciones asiáticas retrocedió después de siete días de ganancias, con las acciones de Hong Kong liderando las caídas, ya que Tencent suspendió un nuevo juego a pocas horas de su debut en China.

El Hang Seng se desplomó 415,60 puntos o un 2,12% para cerrar en 19.220,62 el martes, rompiendo las ganancias de las tres sesiones anteriores debido a las fuertes pérdidas en todos los sectores.

El índice tecnológico se hundió un 3,7%, y los operadores estaban cada vez más nerviosos antes de los informes de ganancias de Nvidia Corp. de esta semana, ya que podrían proporcionar pistas sobre el crecimiento en el sector de la inteligencia artificial.

El sector inmobiliario, financiero y de consumo también se desplomó después de que Fitch Ratings dijera que el impacto de un paquete de rescate para el debilitado sector inmobiliario en China seguía siendo incierto.

Eventos relevantes de la jornada

Comentarios miembros de los Bancos Centrales

Están siendo jornadas de comentarios por parte de miembros de la Fed.

El gobernador de la Fed, Christopher Waller, y el presidente de la Fed de Atlanta, Raphael Bostic, hicieron comentarios agresivos, indicando que no habrá un recorte de tasas en el corto plazo.

En un discurso en Washington, Waller dijo que necesitaría unos meses más de datos de inflación antes de estar dispuesto a aceptar un recorte, mientras que Bostic afirmó que no veía un recorte antes del cuarto trimestre.

Waller: "¿Qué quiero decir con buenos datos? ¿Qué calificación necesito darle a los futuros informes de inflación? Me lo guardaré por ahora, pero digamos que espero con ansias el día en que no tenga que buscar buenas noticias en los datos mensuales de inflación hasta el segundo o tercer decimal."

El rendimiento del bono estadounidense a 2 años subió 2 puntos básicos después de los discursos, pero rápidamente volvió a minimos del día en 4.82%.

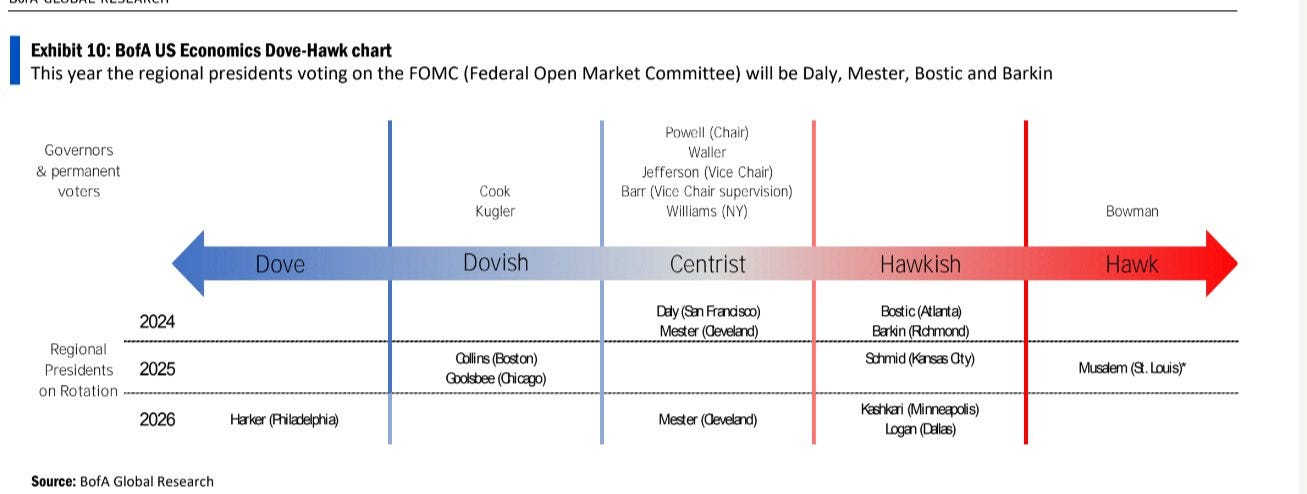

Aquí una tabla que clasifica a los funcionarios de Dovish a Hawkish.

BofA

Nagel, del BCE: Los tipos no deben bajarse precipitadamente, los salarios van en la buena dirección

El mercado espera que el BCE sea más agresivo con sus recortes este año que la Fed...

Goldman Sachs

Previo a los resultados de Nvidia

Todo el mundo está pendiente de los resultados de NVDA de mañana miércoles.

Las opciones de NVDA están valorando un movimiento implícito del 8.5% para las ganancias del primer trimestre (un movimiento de ~ $200 mil millones en capitalización de mercado), mucho menor que la reacción en 3 de los últimos 5 trimestres (+14%, +26%, +16%)

En los otros 2, NVDA apenas se movió T+1 (el trimestre pasado fue algo único ya que la acción se vendió un 9% antes del informe.

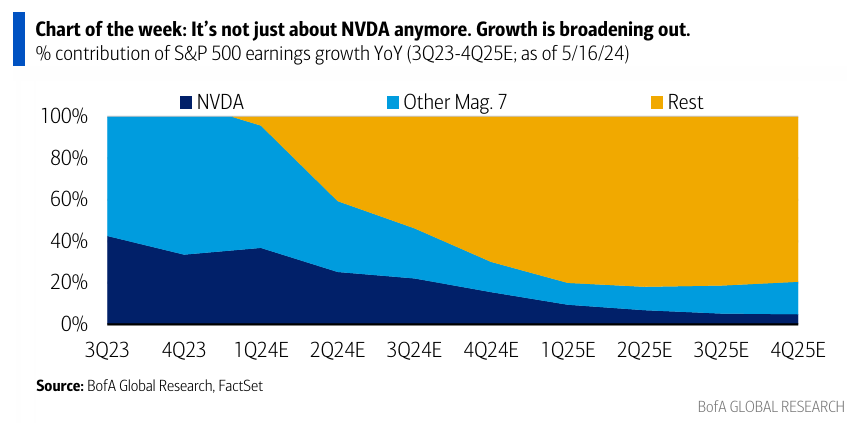

Las expectativas han sido altas esta temporada de ganancias, especialmente para el sector tecnológico. Pero ya no se trata solo de NVDA. Los beneficios de la IA se están ampliando a sectores como la energía, las materias primas y las utilidades.

Los fundamentos se están ampliando y el mercado debería hacer lo mismo: NVDA impulsó el 37% del crecimiento de ganancias del S&P en los últimos doce meses (y el 11% del retorno), pero se espera que impulse solo el 9% en los próximos doce meses.

Hace un año, concretamente el 24 de mayo, todo cambió:

Desde entonces… la capitalización de mercado de NVDA ha aumentado en +$1.5 billones, su EPS de los últimos doce meses ha aumentado un +617% interanual, y las menciones de IA en las llamadas de resultados corporativos han aumentado un +186%.

La acción ha subido ~ $250 desde el último informe y está a pocos puntos porcentuales de máximos históricos.

Antes del informe, el posicionamiento se estima que es de 9 de 10.

Los gráficos destacados de la sesión

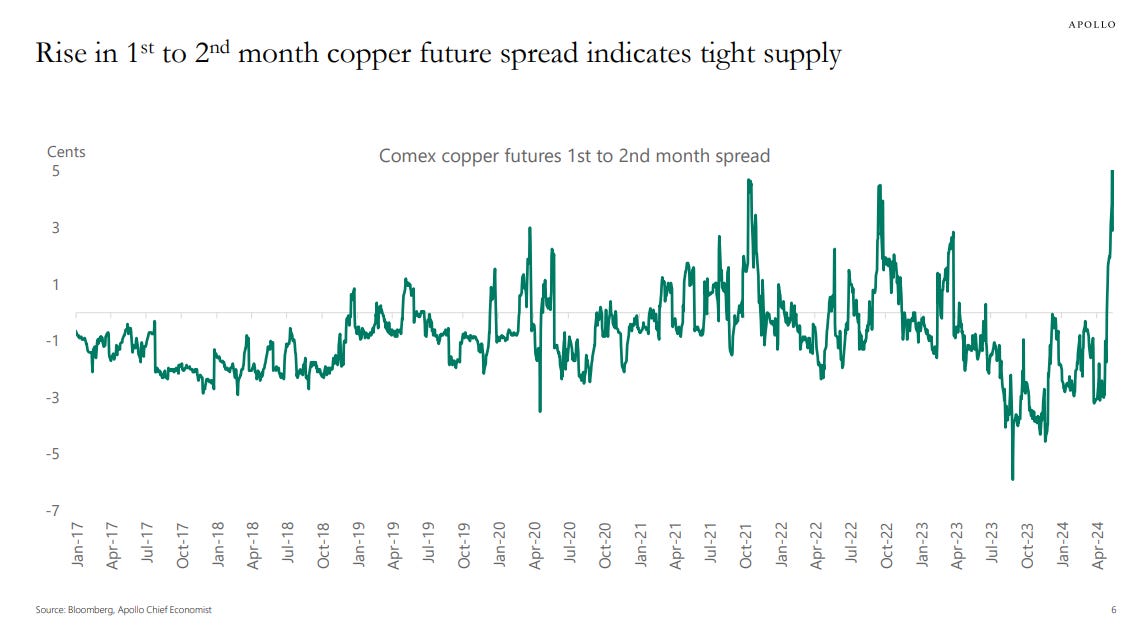

1- ¿Por qué sube el cobre? El aumento en el diferencial entre los futuros de cobre del primer y segundo mes indica una oferta limitada.

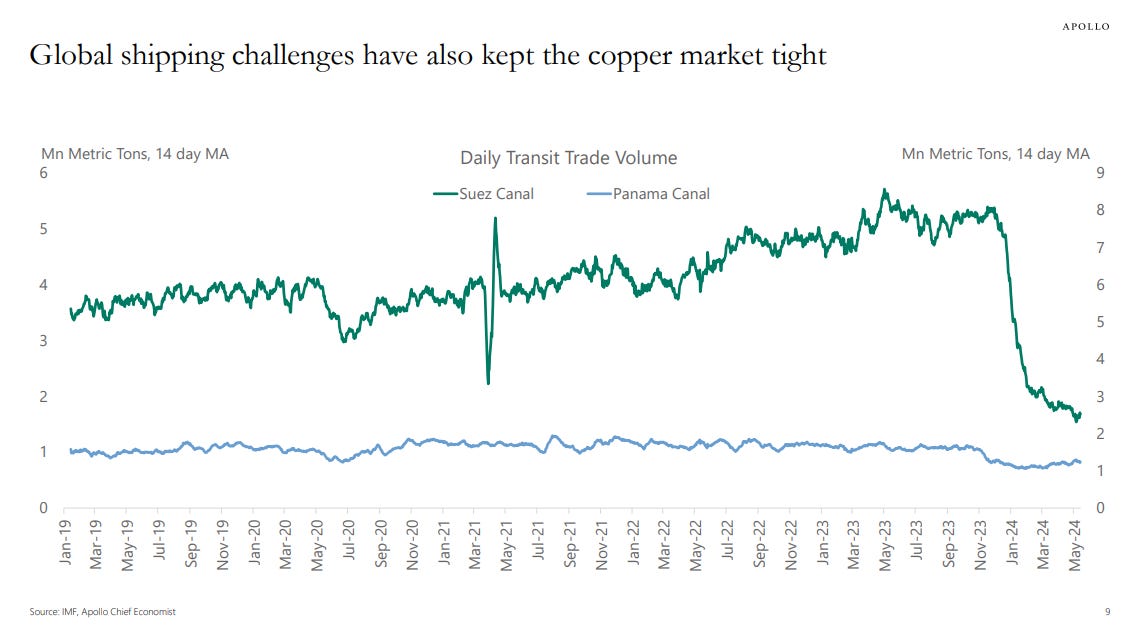

2- Los desafíos del transporte global también han mantenido el mercado del cobre ajustado.

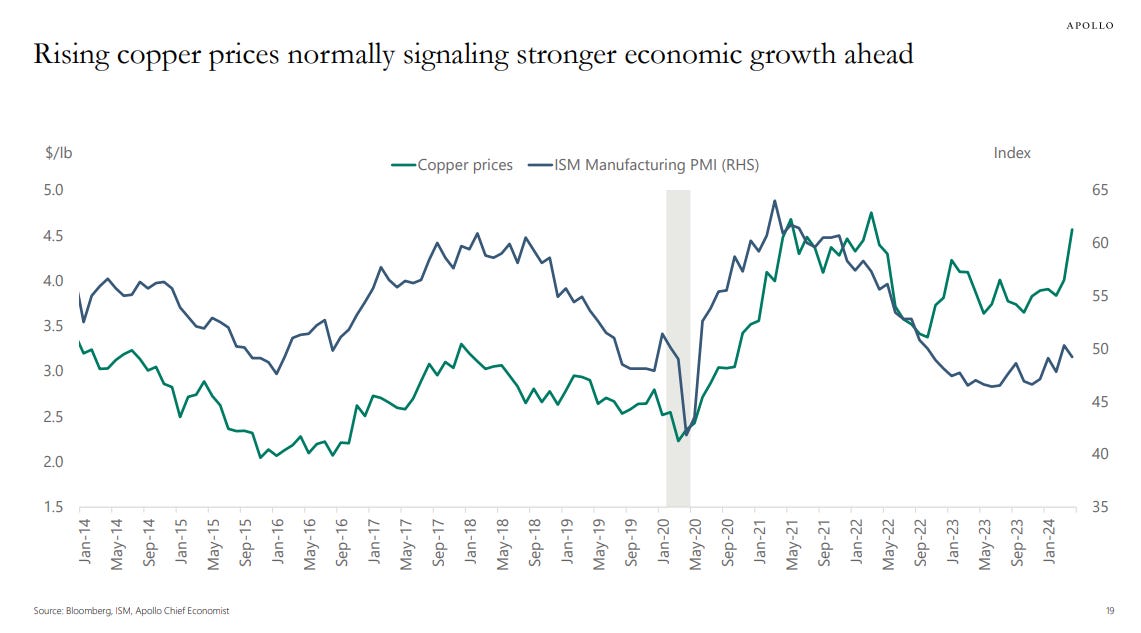

3- El aumento de los precios del cobre normalmente indica un crecimiento económico más fuerte en el futuro.

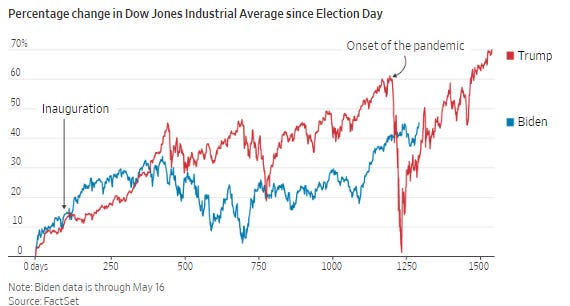

4- Evolución Dow Jones de Trump vs Biden desde el día de las elecciones: Después de las elecciones de 2016, las acciones se dispararon debido a las expectativas de que un presidente y un Congreso republicanos recortarían impuestos y regulaciones. En 2020, el repunte postelectoral reflejó buenas noticias sobre las vacunas contra el Covid y expectativas de más estímulos. El Dow ha subido un 45% desde que Biden derrotó a Trump en 2020. En el mismo punto del mandato de Trump, había subido un 34%, y terminó su mandato con un aumento del 70%.

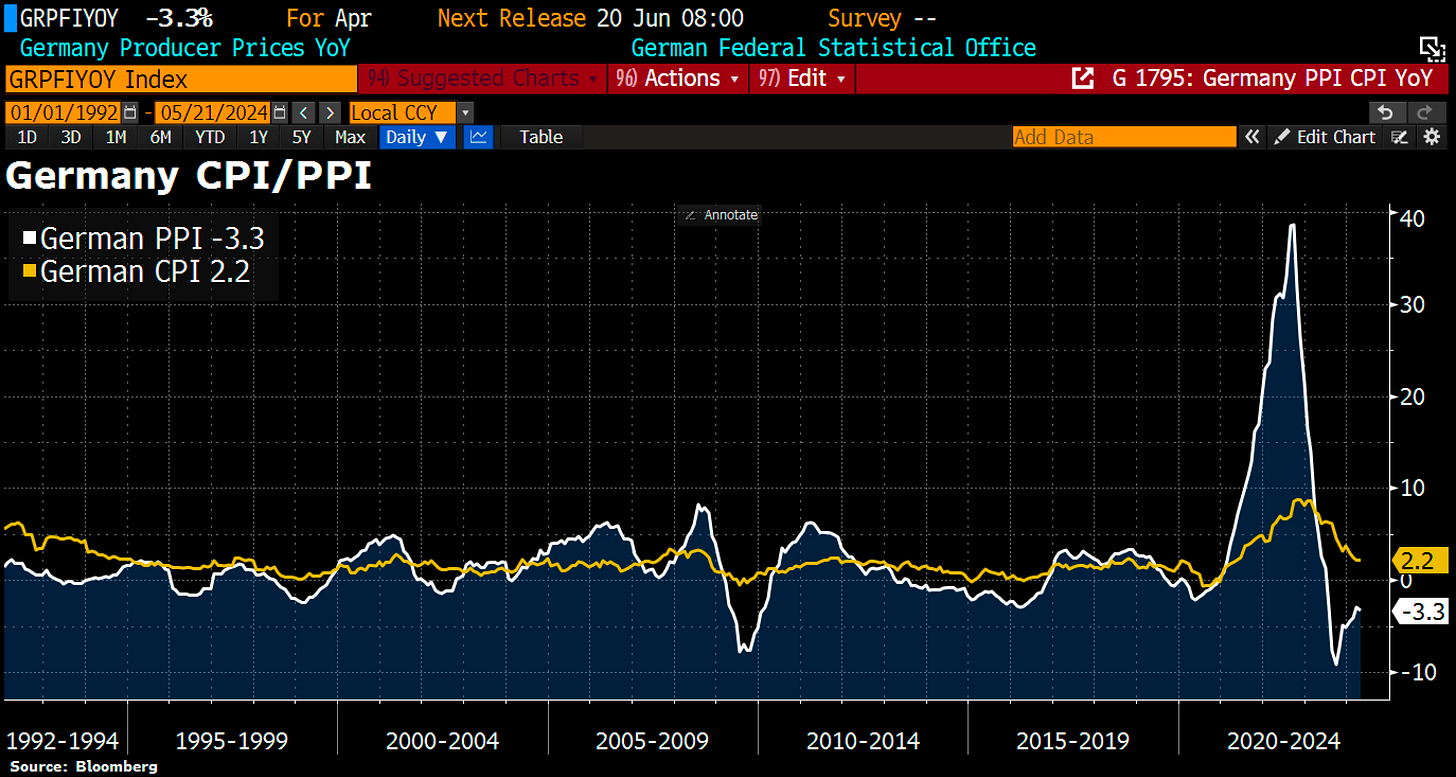

5- Alemania, donde vuelven a intensificarse las fuerzas deflacionistas. Los precios de producción cayeron un 3,3% interanual en abril. En marzo, el descenso fue del 2,9%. El IPP es un buen indicador adelantado del IPC.

Clave del día: Europa vs Estados Unidos, por Goldman

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Reino Unido

🌶️ 🌶️ 🌶️ Tasa de inflación (miércoles): Se espera un dato de crecimiento interanual del 2.1%, inferior al 3.2% registrada el mes anterior. Recordemos que en Reino Unido el efecto base aun no ha tocado techo.

En Eurozona

🌶️ 🌶️ 🌶️ Comentarios de Lagarde (miércoles)

En Estados Unidos

🌶️ Comentarios miembros de la Fed (miércoles)

🌶️ 🌶️ Venta de vivienda de segunda mano (miércoles): Se espera un dato de crecimiento intermensual del 0.5%, después de la caída de más del 4% el mes anterior.

🌶️ 🌶️ 🌶️ Minutas de la Fed (miércoles)

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.