Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, recuperando lo perdido ayer:

El miedo o incertidumbre por lo que pudiera decir Powell desapareció rápidamente cuando dejó claro que en septiembre se bajarían los tipos de interés. ¿Cuánto? No lo dijo, pero a diferencia de otros miembros, no cerró la puerta a mayores bajadas si es necesario.

Las expectativas de recorte de tasas en septiembre aumentaron a 32 puntos básicos (por lo que hay una probabilidad de alrededor de 1/3 de 50 puntos básicos y una probabilidad de 2/3 de 25 puntos básicos). Las expectativas de recorte de tasas para 2024 aumentaron a 104 puntos básicos (poco más de 4 recortes completos, muy por encima del recorte único según el gráfico de puntos de la Fed).

Esto benefició a la renta variable, especialmente a las pequeñas compañías. El S&P 500 equiponderado cerró en máximos históricos, mientras que el SPX quedó a menos de un 1%. Los 7 magníficos, que ayer fueron el gran lastre, recuperaron terreno, pero no la totalidad de lo perdido.

Los rendimientos del Tesoro cayeron, liderados por el extremo corto, con el rendimiento a 2 años en 3.91%. El dólar se desplomó a mínimos de 2024, lo que llevó al oro a cerrar en 2511 dólares. Los precios del petróleo crudo también subieron, rebotando aún más desde los mínimos de principios de agosto. Bitcoin despegó con los titulares de Powell y probó los $64,000.

El foco…

El S&P500 ha cerrado a menos de un 1% de máximos históricos

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.15%

🟢 Dow Jones +1.14%

🟢 Nasdaq100 +1.18%

🟢 Russell2000 +3.19%

Otros activos

🟢 WTI +2.69%

🟢 XAU/USD +1.12%

🟢 BTC/USD +6.72%

Europa

🟢 German DAX +0.76%

🟢 Stoxx 600 +0.46%

🟢 France's CAC +0.70%

🟢 Spain's Ibex +1.09%

Asia

🟢 Nikkei 225 +0.40%

🔴 Hang Seng -0.16%

🟢 Nifty 50 +0.05%

Divisas

🔴 DXY -0.85% ≈ 100.284

🟢 EUR/USD +0.69%

🔴 USD/JPY -1.33%

🟢 GBP/USD +0.96%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, recuperando lo perdido ayer:

El miedo o incertidumbre por lo que pudiera decir Powell desapareció rápidamente cuando dejó claro que en septiembre se bajarían los tipos de interés. ¿Cuánto? No lo dijo, pero a diferencia de otros miembros, no cerró la puerta a mayores bajadas si es necesario.

Las expectativas de recorte de tasas en septiembre aumentaron a 32 puntos básicos (por lo que hay una probabilidad de alrededor de 1/3 de 50 puntos básicos y una probabilidad de 2/3 de 25 puntos básicos). Las expectativas de recorte de tasas para 2024 aumentaron a 104 puntos básicos (poco más de 4 recortes completos, muy por encima del recorte único según el gráfico de puntos de la Fed).

Esto benefició a la renta variable, especialmente a las pequeñas compañías. El S&P 500 equiponderado cerró en máximos históricos,

mientras que el SPX quedó a menos de un 1%.

Los 7 magníficos, que ayer fueron el gran lastre, recuperaron terreno, pero no la totalidad de lo perdido.

Renta fija

Los rendimientos del Tesoro cayeron, liderados por el extremo corto, con el rendimiento a 2 años en 3.91%.

Divisas y materias primas

El dólar se desplomó a mínimos de 2024,

lo que llevó al oro a cerrar en 2511 dólares.

Los precios del petróleo crudo también subieron, rebotando aún más desde los mínimos de principios de agosto.

Bitcoin despegó con los titulares de Powell y probó los $64,000.

(Todos los gráficos se realizan con TradingView. Obten 15$ de descuento en tu membresía desde este enlace)

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intuit (INTU): Superó las expectativas en ingresos y beneficios, con una guía suave para el próximo trimestre, además de aprobar un nuevo programa de recompra de acciones por USD 3 mil millones.

Workday (WDAY): Superó las expectativas tanto en ingresos como en beneficios, y autorizó una recompra de acciones de hasta USD 1 mil millones. El ejecutivo mencionó que el entorno macroeconómico fue consistente con el del trimestre anterior, reiterando su previsión de ingresos por suscripción para el año fiscal 25.

Ross Stores (ROST): El EPS ajustado, los ingresos y las ventas comparables superaron las expectativas de los analistas. El ejecutivo advirtió que sus clientes de ingresos bajos a moderados continúan enfrentando costos persistentemente altos en productos de primera necesidad, lo que presiona el gasto discrecional.

Paramount (PARA): Skydance acusó al comité especial de Paramount de incumplir su acuerdo al extender las negociaciones con otros postores, según informa WSJ. Por otro lado, Bronfman está abierto a que Shari Redstone siga involucrada en Paramount si el comité especial acepta la oferta de su consorcio para la participación de control, según CNBC.

General Motors (GM) y Uber Technologies (UBER): La unidad Cruise de GM se ha asociado con Uber para ofrecer viajes sin conductor a partir del próximo año, con el objetivo de revitalizar su negocio de robotaxis después de detener las operaciones debido a un incidente en 2023, informa CNBC.

Snowflake (SNOW): HSBC mejoró su calificación a "Mantener" desde "Reducir", elevando su precio objetivo a USD 121 desde USD 119. HSBC citó que el crecimiento de la empresa se ha reducido y que se centrará cada vez más en la expansión de márgenes, con la valoración premium de la acción "bien merecida".

Las Vegas Sands (LVS): UBS rebajó su calificación a "Neutral" desde "Comprar" con un precio objetivo de USD 49, bajando desde USD 70. El analista de UBS espera que la recuperación del EBITDA de Macau de la empresa sea más prolongada, y que Macau no verá un cambio significativo hasta que mejore la perspectiva económica para el cliente del mercado masivo.

GE Vernova (GEV): Se reporta otra falla de una pala en una granja eólica marina en el Reino Unido, lo que se suma al colapso de una pala en Nantucket que fue muy publicitado, según informa Bloomberg.

Apple (AAPL): Apunta al 10 de septiembre para el debut de los nuevos iPhones, AirPods y relojes, informa Bloomberg. Apple está intensificando las pruebas de modelos de Mac con procesadores m4. Mientras tanto, Third Point ve un "significativo" potencial al alza para las acciones de Apple, ya que las características de IA tienen el potencial de aumentar significativamente los ingresos de Apple.

TPG (TPG) y United Health (UNH): Se dice que están entre los interesados en Surgery Partners (SGRY), según Bloomberg. SRGY subió más del 17% tras la noticia.

Meta (META): Canceló el planeado casco Quest de alta gama y mantener el precio del dispositivo por debajo de USD 1,000 estaba resultando desafiante, según The Information. La decisión se tomó después de una reunión con el CEO Zuckerberg y otros ejecutivos.

En la sesión europea…

Resumen de sesión

El STOXX 600 de Europa terminó cerca de los máximos de la sesión el viernes, con ganancias generalizadas, ya que los mercados globales avanzaron después de que el presidente de la Reserva Federal, Jerome Powell, declarara que "ha llegado el momento" de reducir las tasas de interés.

El índice paneuropeo STOXX 600 subió un 0,5% para cerrar en 518,13, su nivel más alto en más de tres semanas, registrando un avance semanal por tercera semana consecutiva.

Hablando en el simposio económico en Jackson Hole, en EE.UU., Powell ofreció un respaldo explícito a una inminente flexibilización de la política monetaria, diciendo que una mayor desaceleración en el mercado laboral estadounidense sería indeseable y expresó confianza en que la inflación estaba dentro del alcance del objetivo del 2% del banco central de EE.UU.

"El jurado aún está deliberando si la Fed puede manejar con éxito los riesgos en ambos lados de su doble mandato. Sin embargo, el presidente Powell no podría haber sido más claro: 'ha llegado el momento de ajustar la política'", señaló Jeffrey Roach, economista jefe de LPL Financial.

Los participantes del mercado monetario están casi seguros de un recorte de tasas en septiembre, con un 65,5% inclinándose hacia un recorte de 25 puntos básicos, según el CME FedWatch Tool.

El sector inmobiliario, sensible a las tasas de interés, subió un 1,3%, alcanzando un máximo de más de 18 meses, mientras que los servicios públicos, a menudo considerados como un proxy de los bonos, ganaron un 1%.

Los rendimientos de los bonos gubernamentales de la zona euro cayeron, alineados con sus contrapartes estadounidenses, con el rendimiento del bono alemán a 10 años, considerado como el referente de la región, ubicándose en 2,229%.

La mayoría de las bolsas locales registraron ganancias, con el índice de referencia de Alemania tocando máximos de un mes, mientras que la bolsa española alcanzó un máximo de más de dos meses.

El subíndice tecnológico rezagó en el rally general, cayendo un 0,6%, lastrado por una caída del 1,7% en la empresa holandesa ASML.

Mientras tanto, un informe de Reuters mostró que un número creciente de responsables de política del Banco Central Europeo están apoyando otro recorte de tasas de interés en septiembre, y solo sorpresas significativas en los datos en las próximas semanas podrían retrasar la medida.

Hablando en Jackson Hole, el gobernador del Banco de Inglaterra, Andrew Bailey, dijo que creía que la presión inflacionaria en la economía británica estaba volviéndose menos persistente que en años recientes.

Algunos comentarios de acciones

ALK-Abello subió un 12,2%, liderando el STOXX 600 después de que el fabricante danés de soluciones contra alergias superara las estimaciones de ingresos del segundo trimestre y aumentara su perspectiva para todo el año.

Melrose Industries del Reino Unido cayó un 7,1% después de que la correduría UBS rebajara su calificación para el proveedor de componentes aeroespaciales de "comprar" a "vender".

Nestlé cerró un 0,1% al alza después de caer hasta un 4% durante el día. Tres fuentes familiarizadas con el asunto dijeron a Reuters que el CEO del mayor fabricante de alimentos del mundo, Mark Schneider, fue destituido en un movimiento repentino como resultado del bajo rendimiento del grupo.

En la sesión asíatica…

Las acciones en la región de Asia-Pacífico tuvieron un desempeño mixto en medio de la cautela, ya que los mercados se preparaban para una serie de discursos de bancos centrales globales, incluido el del presidente de la Reserva Federal, Jerome Powell, en el Simposio de Jackson Hole.

El ASX 200 estuvo limitado debido a la notable debilidad en los sectores relacionados con materias primas. El Nikkei 225 osciló entre ganancias y pérdidas después de que el IPC japonés se publicara en línea con las expectativas, mientras que también hubo una serie de comentarios del gobernador del Banco de Japón, Ueda, quien defendió la subida de tasas del mes pasado.

Hang Seng y Shanghai Comp. inicialmente divergieron, con el primero presionado por el bajo rendimiento de NetEase y Baidu debido a la decepción en sus resultados, mientras que el mercado chino continental se mostró indeciso en medio de la escasez de nuevos catalizadores.

Noticias principales de Asia

El gobernador del BoJ, Ueda, dijo que las preocupaciones sobre una desaceleración de la economía estadounidense causaron la reciente caída del mercado y que están observando de cerca los movimientos del mercado con un sentido de urgencia, ya que persisten las incertidumbres.

El ministro de Finanzas de Japón, Suzuki, advirtió sobre el riesgo potencial de un deterioro en la salud financiera de Japón debido a una subida de tasas, dado que la deuda gubernamental es alta y no pueden descartar la posibilidad de que la economía de Japón vuelva a caer en deflación.

Las licitaciones mostraron que entidades chinas vinculadas al estado utilizan la unidad en la nube de Amazon (AMZN) para acceder a chips y modelos de IA restringidos, incluidos chips de Nvidia (NVDA) prohibidos para la exportación a China, según Reuters.

El Politburó de China está celebrando una reunión, según Xinhua, sobre el desarrollo del oeste de China. Se debe promover la actualización de las industrias tradicionales, fortalecer las capacidades de garantías de seguridad en áreas clave, y reforzar las garantías de recursos energéticos y la construcción de garantías de energía limpia. También se debe insistir en construir un fuerte sentido de comunidad para la nación, salvaguardando la unidad y la estabilidad fronteriza.

El Ministerio de Comercio de China se reunió con fabricantes de automóviles y asociaciones industriales. Según GT, la reunión se suma a una serie de eventos que claramente muestran que China está estudiando seriamente los llamados a aumentar las tasas de aranceles sobre automóviles importados con motores de gran tamaño, según dijeron personas de la industria.

Eventos relevantes de la jornada

Comentarios de Powell en Jackson Hole

Timiraos (WSJ) confirma: El "pivot" de Powell está completo.

Powell adopta una postura dovish en todos los aspectos confirmando lo que ya todos los inversores sabían, pero necesitaban escucharlo de él:

"Ha llegado el momento de ajustar la política"

Continuó dejando claro su postura, aunque sin posicionarse a favor de 25 pb o 50pb:

"Mi confianza ha crecido en que la inflación está en un camino sostenible de regreso al 2%"

"La dirección es clara, y el momento y el ritmo de las reducciones de tasas dependerán de los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos."

"No buscamos ni deseamos un mayor enfriamiento en las condiciones del mercado laboral", dijo agregando que la desaceleración en el mercado laboral era "inconfundible".

"Haremos todo lo que esté a nuestro alcance para apoyar un mercado laboral fuerte mientras seguimos avanzando hacia la estabilidad de precios. Con un ajuste adecuado en la restricción de la política, hay buenas razones para pensar que la economía volverá al 2% de inflación mientras se mantiene un mercado laboral fuerte. El nivel actual de nuestra tasa de política nos da un amplio margen para responder a cualquier riesgo que podamos enfrentar, incluyendo el riesgo de un debilitamiento no deseado en las condiciones del mercado laboral."

Gran foco en el empleo, que como ya se ha mencionado, ahora es el eje de la ecuación. Desde mi punto de vista, bajadas de 50pb están descartadas salvo una sorpresa MAYÚSCULA en el próximo dato de empleo.

Goldman piensa igual: «... Seguimos esperando que el informe de empleo de agosto sea más fuerte que el de julio y que el FOMC aplique un recorte de 25 pb en septiembre... pero pensamos que un recorte de 50 pb sería probable si, por el contrario, el informe de empleo vuelve a ser flojo.»

Un importante comentario sobre porque el mercado se ha tomado mejor el comentario de Powell que de otros miembros es que en el discurso de Powell falta la palabra «gradual».

Según Nick Timiraos, al no mencionarlo, el silencio de Powell dejó abierta la posibilidad de recortes más grandes en las tasas si el mercado laboral muestra señales de mayor debilidad en las próximas semanas.

Por último Powell también tiró de ironía sobre las causas y los comportamientos de la inflación desde 2020. Reconociendo que no todos estarán de acuerdo con su planteamiento, concluye con lo siguiente:

"Esa es mi evaluación de los hechos. Tu opinión puede variar".

Después de relatar la serie de juicios que llevaron a los funcionarios a describir la inflación como probablemente transitoria, Powell observa cuán ampliamente compartidas eran estas opiniones fuera de la Fed:

"El buen barco Transitory iba abarrotado de gente."

Usa esta metáfora humorística, refiriéndose a esta creencia como un "barco" lleno de gente, indicando que muchos compartían la opinión de que la inflación no sería duradera, aunque al final esa suposición resultó incorrecta.

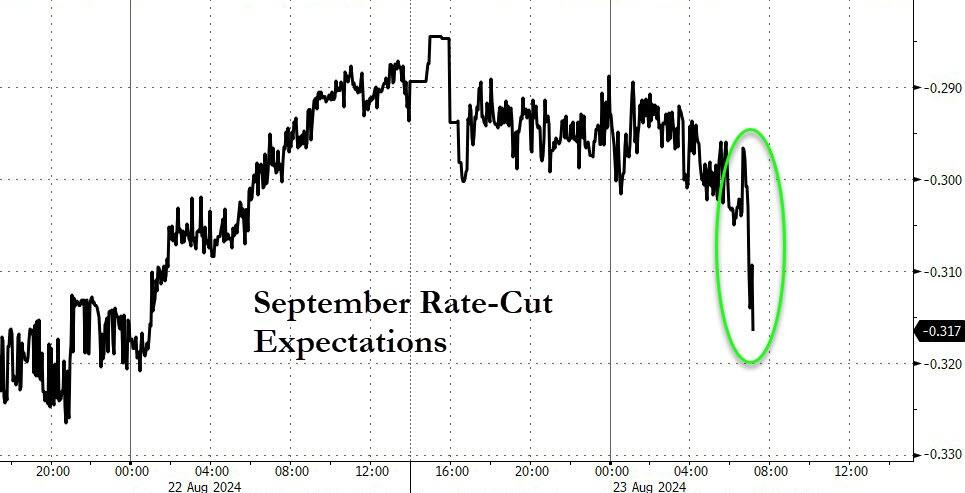

Reacciones del mercado

El mercado estaba descontando 30 puntos básicos de recortes para septiembre antes del discurso de Powell (y 97 puntos básicos de recortes para 2024 en total... mucho más que los 25 puntos básicos del DOTS) y se mantuvo básicamente sin cambios después de sus comentarios:

ZeroHedge

Se ha visto un discurso muy firme de Powell, como no suele ser habitual en él. Pese a que no dijo nada nuevo, el mercado lo interpretó muy bien ya que ayer vendió el miedo.

El SPX llegó a superar momentaneamente los máximos de ayer y acercandose a los máximos históricos. El rendimiento a 2 años perdió el 4%.

Y quizás lo mejor de todo... La caída de la volatilidad, con el VVIX (opciones sobre el VIX) volviendo abajo después de rozar el nivel 120.

Algunos puntos que debes saber sobre la evolución futura del mercado

Hasta ayer, el S&P500 había subido 9 de los últimos 10 días... Y todo ello con un bajo volumen de compra. Solo el 22% del flujo de ventas de inicios de mes ha sido recomprado y solo el 25% del flujo de ventas sistemáticas ha sido recuperado. Es decir, hay margen para mayor posicionamiento.

El primer lunes de septiembre es festivo en Wall Street, por lo que estas dos semanas son tomadas como vacaciones por muchos operadores. Ayer se negociaron 9.8 mil millones de acciones en todos los mercados de valores de EE.UU., en comparación con el promedio diario del año hasta la fecha de 11.6 mil millones de acciones.

El bajo volumen junto a una volatilidad aun elevada, con el VVIX (opciones sobre el VIX) por encima de 100, lo que hace es exagerar cualquier movimiento.

Se espera que la volatilidad del índice caíga para la semana que viene:

J.J Montoya

A pesar de que se ha eliminado el riesgo del evento de Jackson Hole, todavía hay una considerable inquietud en el mercado. El nivel de 5,600 es clave para el mercado hoy.

Si se mantiene por encima de este nivel después de la intervención de Powell, se podría establecer un movimiento hacia 5,700 antes de los resultados de NVDA la próxima semana.

Un empuje por encima de 5,620 fortalecería esta perspectiva alcista.

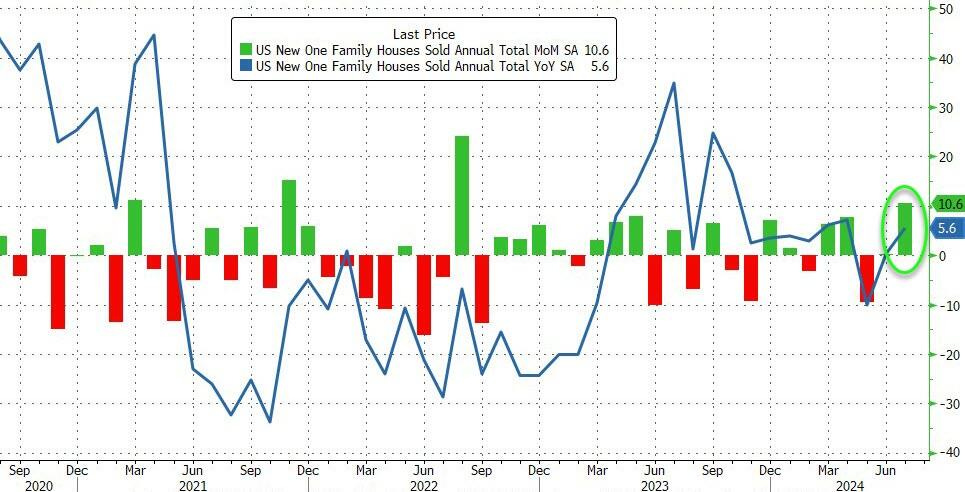

Venta de viviendas nuevas en Estado Unidos

Las ventas de viviendas nuevas en EE.UU. se dispararon un 10.6% mensual en julio, el mayor aumento desde agosto de 2022, cinco desviaciones estándar por encima de las expectativas.

Lo que elevó las ventas un 5.6% interanual.

ZeroHedge

Este inesperado y masivo aumento llevó las ventas de viviendas nuevas, ajustadas estacionalmente, a una tasa anualizada (SAAR) de 739k, su nivel más alto desde mayo de 2023 (cercano a febrero de 2022).

Gracias en gran medida a que las tasas hipotecarias han caído por debajo del 7.00%.

ZeroHedge

El repunte en las ventas permitió a los constructores reducir el inventario el mes pasado, que cayó al nivel más bajo desde principios de año. No obstante, las 462,000 viviendas en venta siguen siendo cercanas al nivel más alto desde 2008.

Al ritmo actual de ventas, eso representa 7.5 meses de suministro, el nivel más bajo desde septiembre, pero aún por encima de los niveles previos a la pandemia.

El precio medio de una vivienda nueva subió hasta los 429.800 dólares y después de dos meses volvió a estar por encima de los precios de viviendas usadas.

ZeroHedge

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv