Los titulares..

Esta semana presenta resultados el 29% del peso del S&P500

Se concoerá el QRA, acuerdo de refinanciación del Tesoro del segundo trimestre y debido a la exitosa recaudación de impuestos y al elevado número de cortos en bonos, analistas avisan de un posible cierre masivo de cortos.

ZeroHedge

De un vistazo…

Wall Street

🟢 S&P500 +2.67%

🟢 Dow Jones +0.67%

🟢 Nasdaq100 +3.99%

🟢 Russell2000 +2.79%

Otros activos

🟢 WTI +1.68%

🔴 XAU/USD -2.26%

🔴 BTC/USD -2.35%

Europa

🟢 German DAX +2.39%

🟢 Stoxx 600 +1.74%

🟢 France's CAC +0.82%

🟢 Spain's Ibex +3.96%

Asia

🟢 Nikkei 225 +2.34%

🟢 Hang Seng +8.80%

🟢 Nifty 50 +1.23%

Divisas

🟢 DXY +0.06% ≈ 105.687

🟢 EUR/USD +0.36%

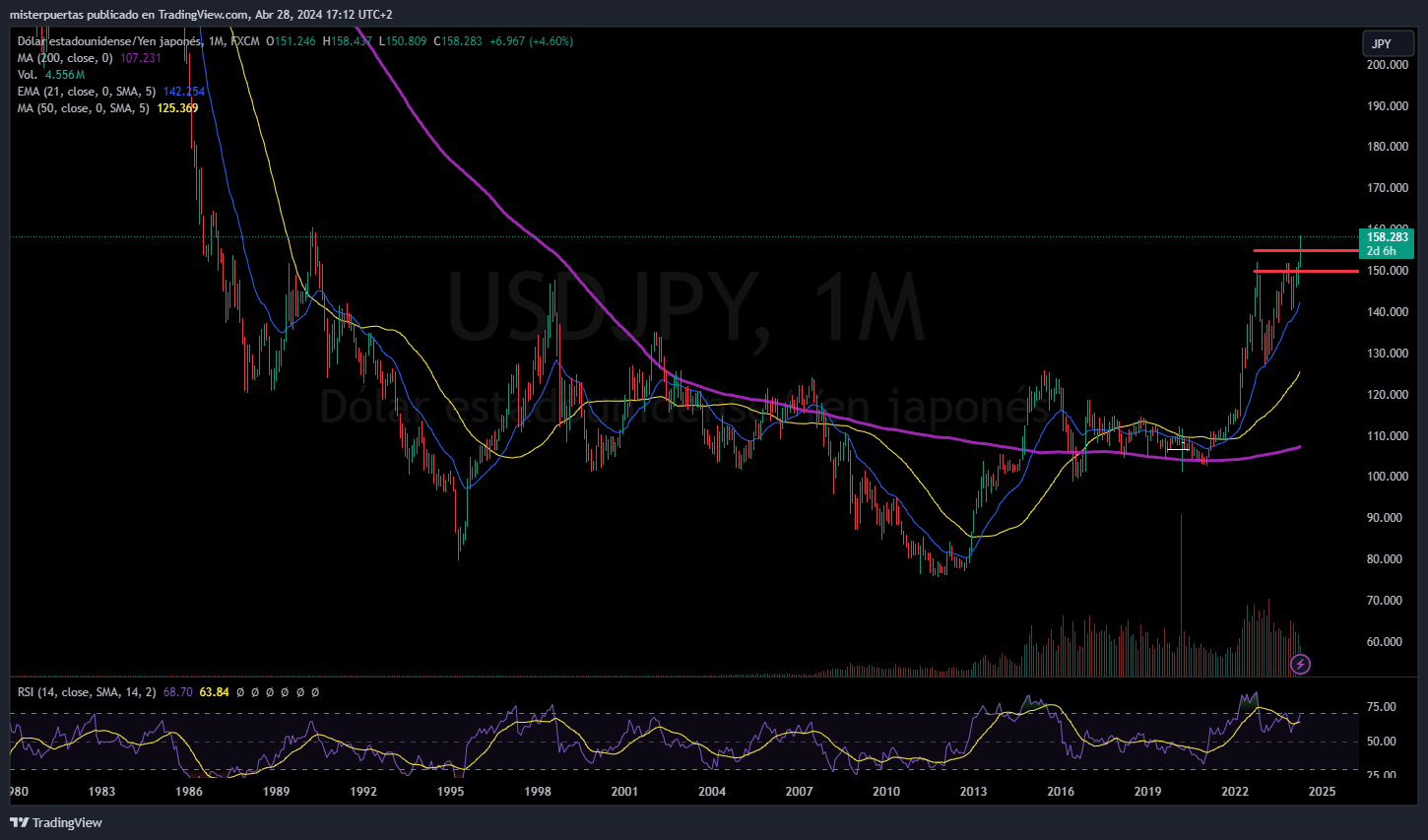

🟢 USD/JPY +2.38%

🟢 GBP/USD +1.00%

En el informe de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró la semana al alza, después de tres semanas consecutivas abajo:

El SPX logró cerrar la semana muy cerca de los 5100 puntos, después de que la semana pasada se amenzara con perder los 5000:

Por sectores, TODOS lograron cerrar la semana en positivo. Incluso Servicios de Comunicación, que se vio amenazado por META, que llegó a caer un 20% tras resultados:

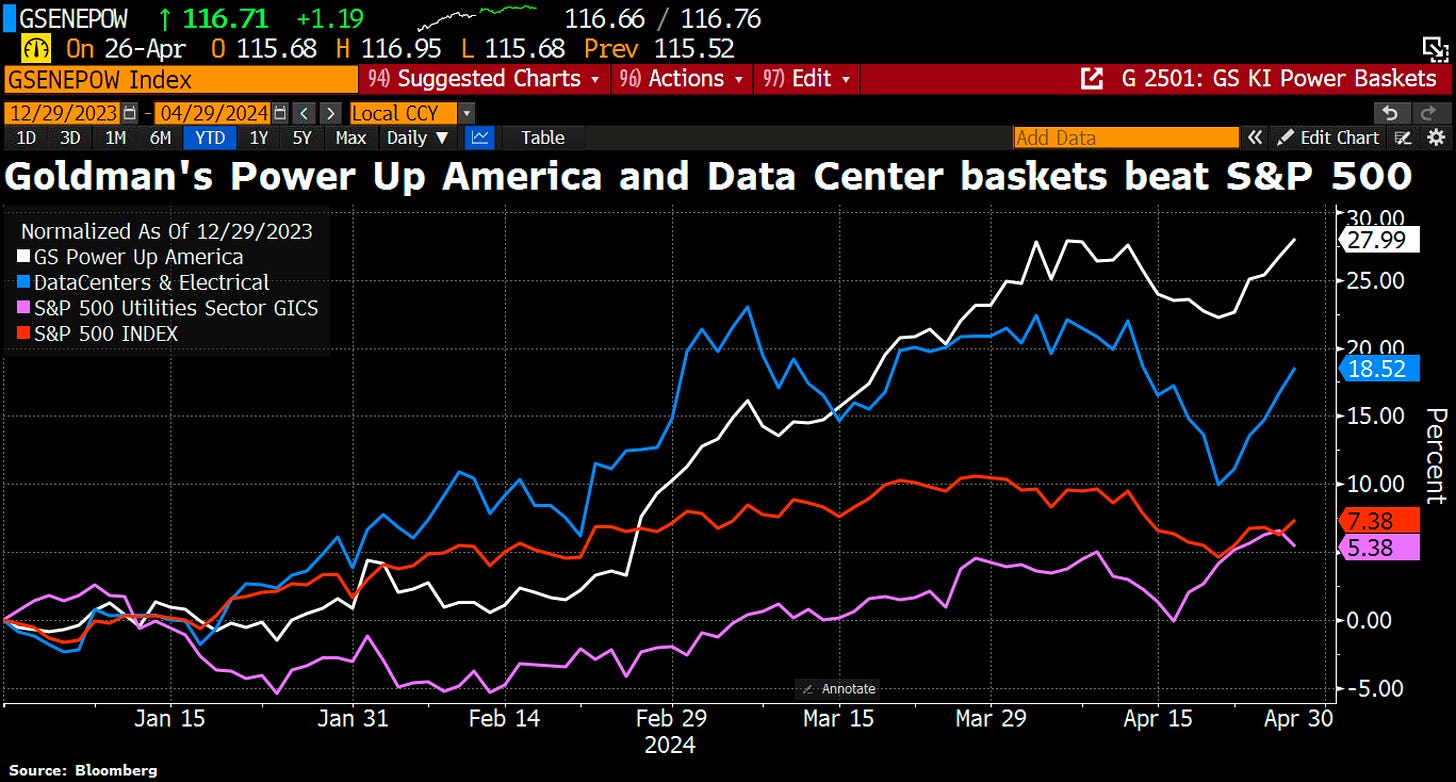

Un hecho curioso, es que el auge de la inteligencia artificial va a impulsar un repunte en lo que tradicionalmente es el rincón más aburrido del mercado bursátil: los servicios públicos.

La demanda de servicios públicos aumentará a medida que se conecten más centros de datos. El consumo de energía aumentará masivamente.

La cesta Power Up de Goldman se ha disparado un 28% y la cesta Data Center Equipment ha subido más de un 18%.

Bloomberg

El NASDAQ se logró recuperar después de la caída del 5% de la semana pasada:

Si hacemos un poco más de ZOOM

Alphabet cerró con una capitalización bursátil superior a los 2 billones de dólares por primera vez en su historia.

Así queda la carrera por ser la empresa más valiosa de Estados Unidos:

Microsoft ~3 billones de dólares,

Apple ~2,6 billones de dólares,

Nvidia ~2,19 billones de dólares,

Alphabet ~2,1 billones de dólares.

Los subsectores de energía (1,82 billones de USD), materiales (1,01 billones de USD), servicios públicos (1 billón de USD) y fondos de inversión (0,92 billones de USD) se sitúan por debajo de los 2 billones de USD de capitalización bursátil.

Bloomberg

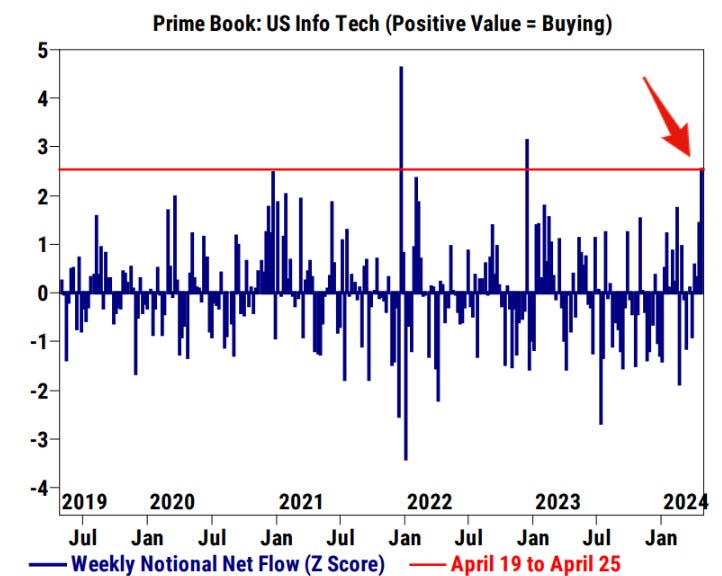

Por cierto… Los Hedge Funds compraron infotecnología estadounidense por cuarta semana consecutiva y al ritmo más rápido desde diciembre de 2022, situándose en el percentil 99 frente a los últimos cinco años, según GS.

Goldman Sachs

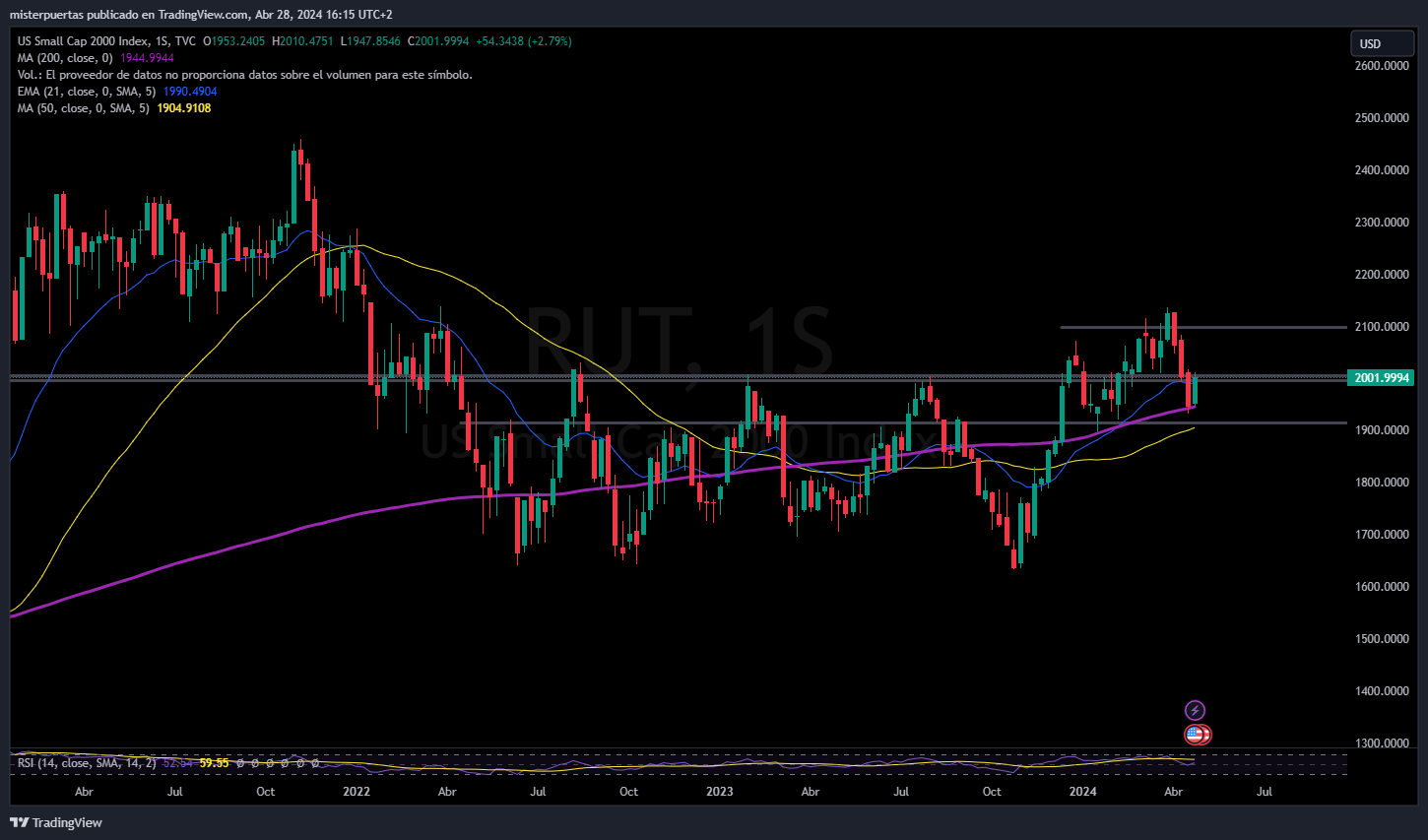

Las pequeñas compañías, tuvieron una semana positiva, pero sin más… La maco no acompañó:

Sin embargo, hubo un gran auge de las empresas con mayor % de cortos (mayoritariamente pequeñas):

ZeroHedge

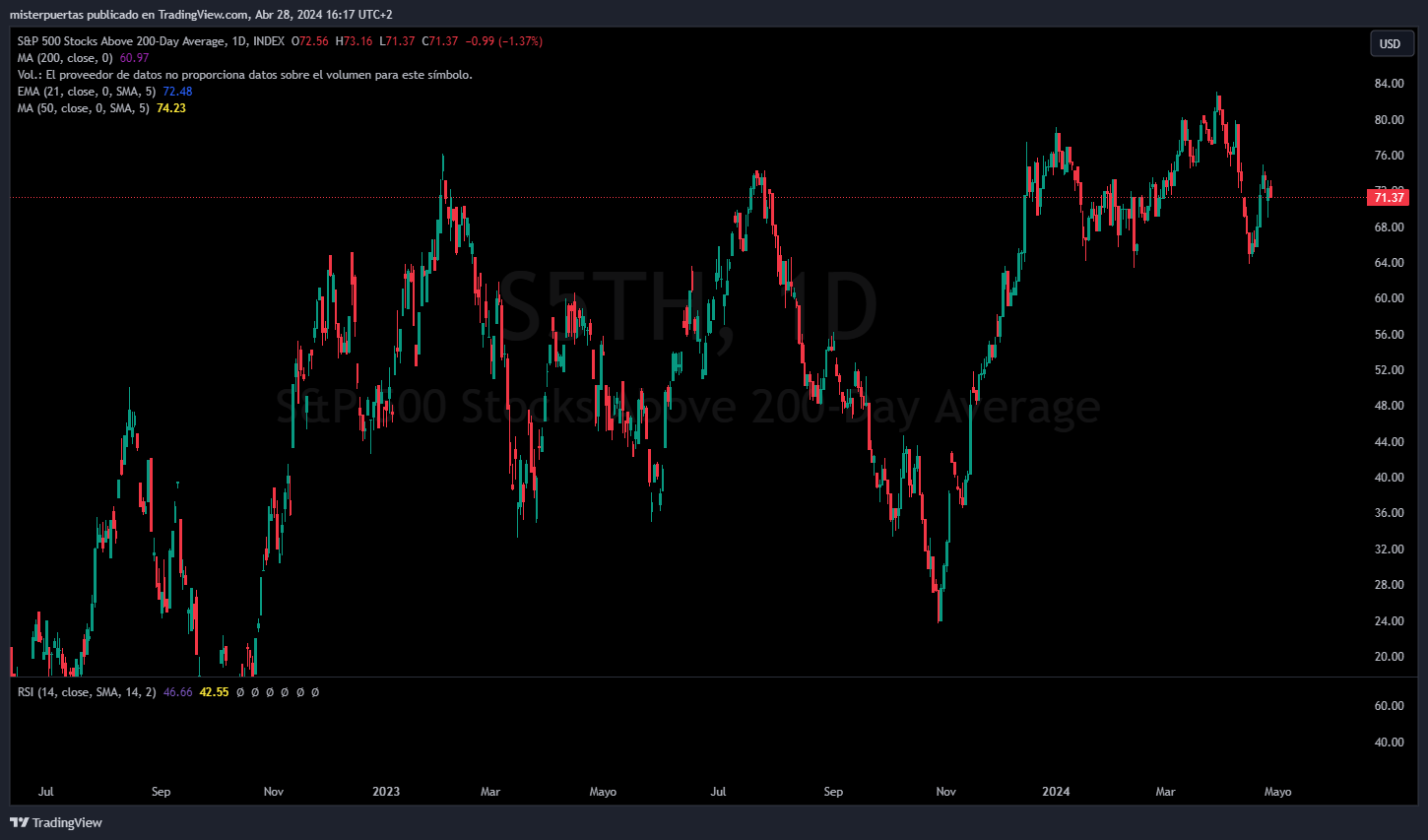

La semana pasada mencionabamos que el % de valores por debajo de media de 20 sesiones estaba aproximadose a niveles de rebote, así ha sido:

Por encima de la media de 50 sesiones solo se encuentran el 44% de los valores:

Por encima de la media de 200, más del 70%:

Renta fija

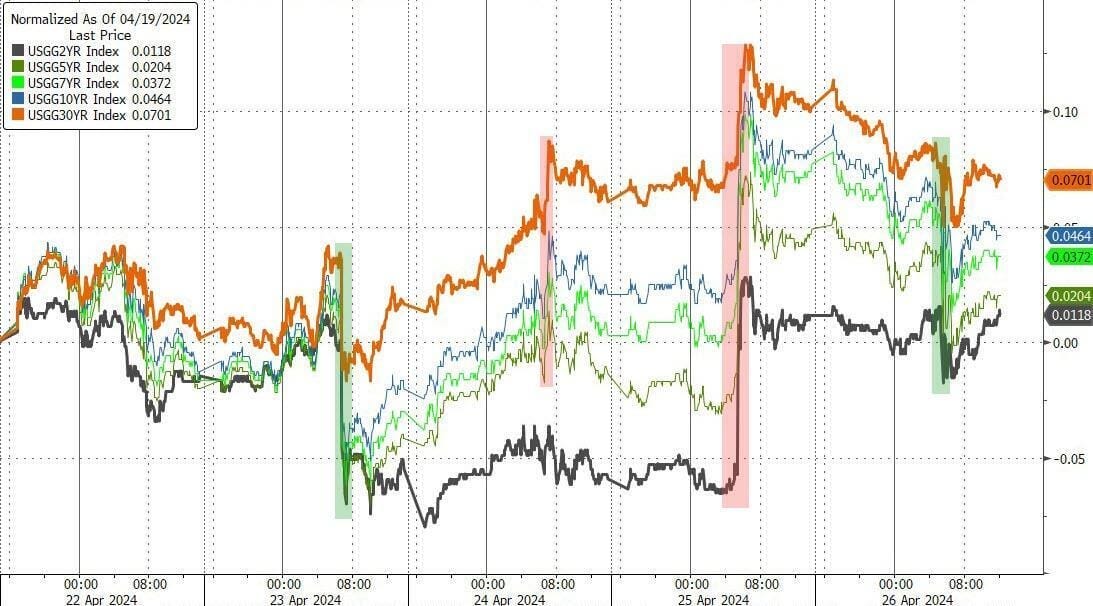

Los rendimientos tuvieron una semana alcista, en todo el tramo, marcando de nuevo, máximos anuales:

ZeroHedge

Ya lo dice Hartnett, “Cualquier cosa menos bonos”

“Si gastaras $100 cada segundo de cada día, te tomaría 1966 años igualar los $6.2 billones que el gobierno de EE. UU. ha gastado en los últimos 12 meses; exceso fiscal = no aterrizaje = inflación = secular bear in bonds = ABB “Anything But Bonds” bull “Cualquier cosa menos bonos”…

Aunque esto puede dar cierto alivio gracias al QRA, se explica más abajo

El ETF de referencia del tramo largo, se encuentra ahora en su menor nivel desde el 16 de noviembre:

El rendimiento a 10 años, volvió a superar el jueves el 4.7%:

Mientras que el 2 años choca con el 5%:

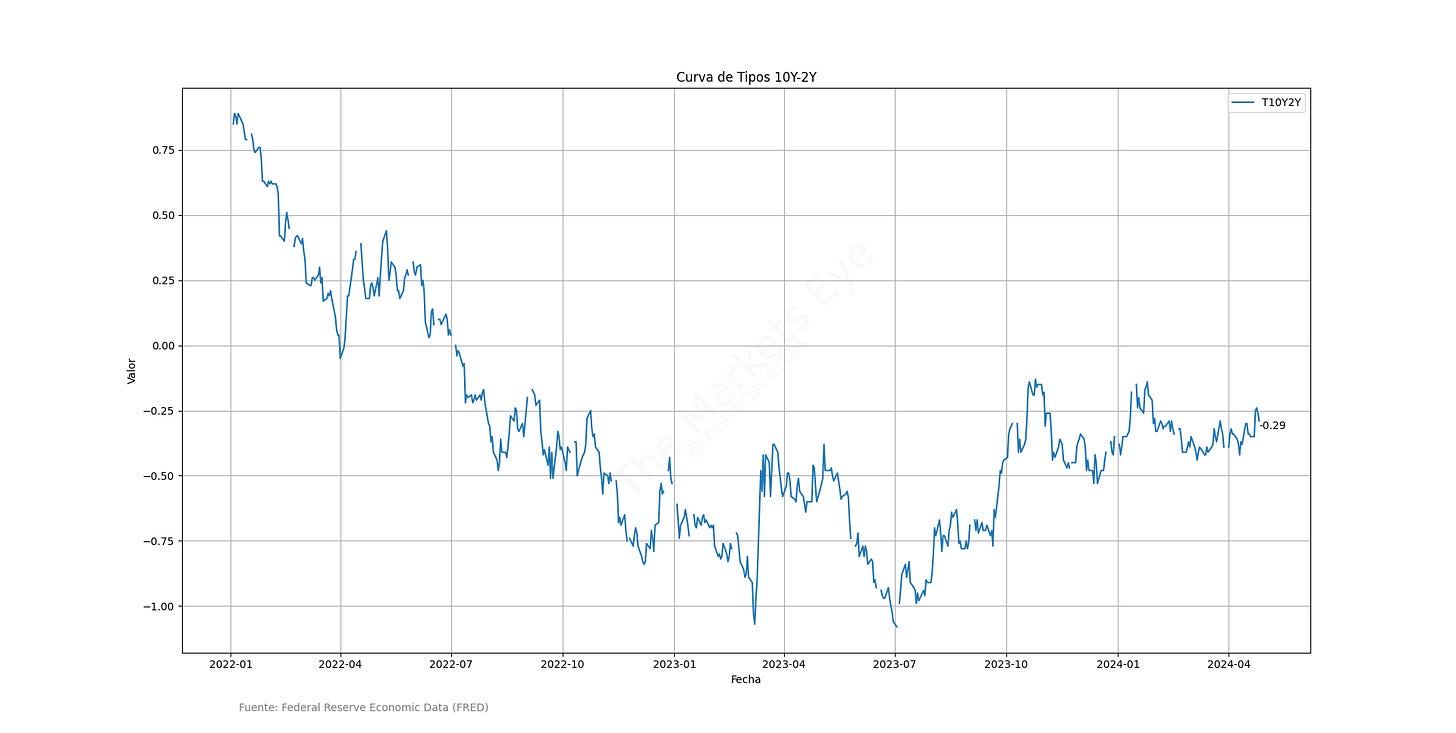

La Curva 2-10 años lleva desde julio invertida:

Divisas y materias primas

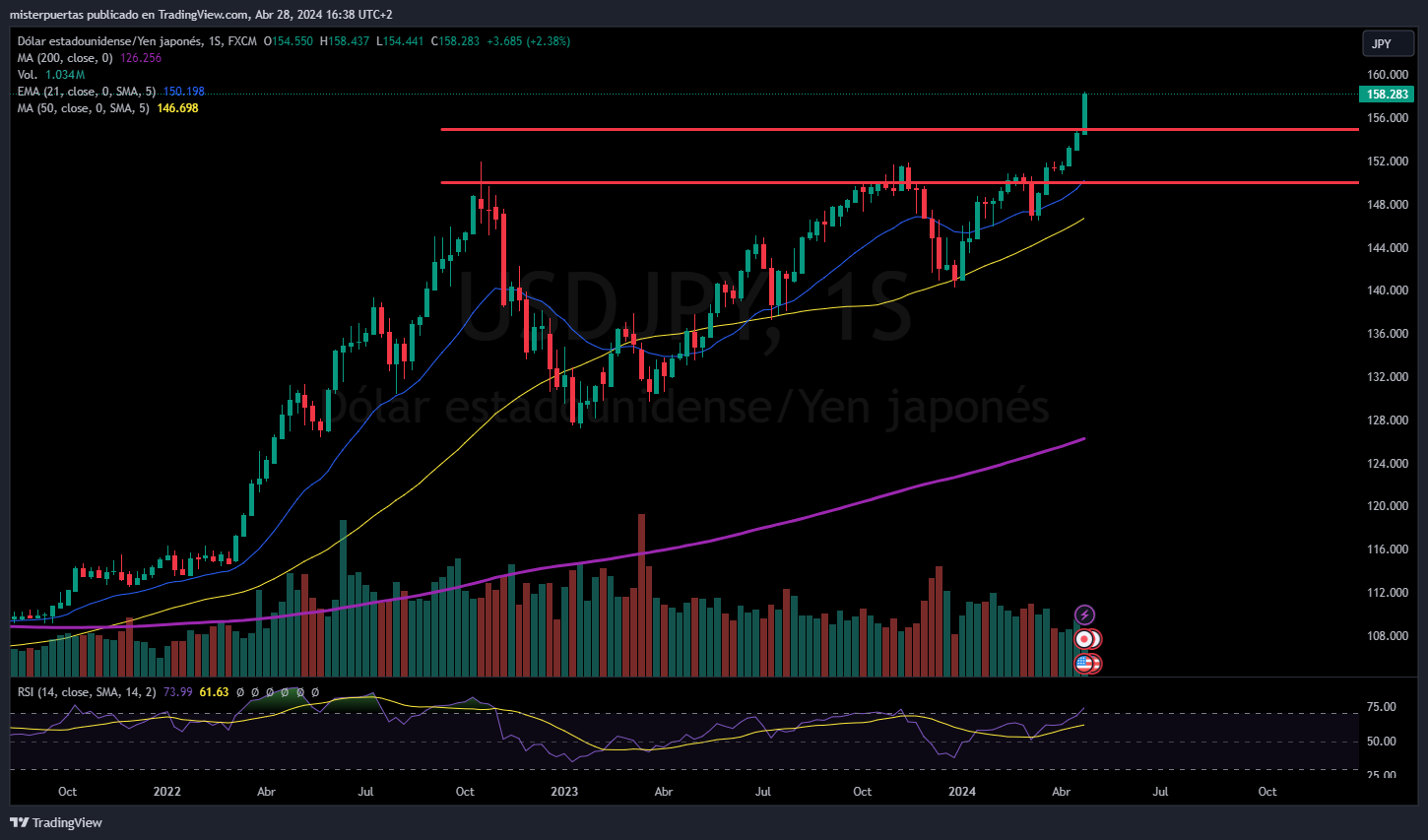

El dólar volvió a registar una semana alcista, pese a que empezara la semana abajo.

Esto afectó esepcialmente al par USD/JPY, que tras una decisión de tipos neutra, se disparó a 158:

El oro registró una semana a la baja, su primera semana bajista desde inicios de marzo:

El petróleo WTUI rebotó después de la correción de las dos últimas semanas:

Mientras que el BTC sigue consolidando cerca de máximos, sin perder los 60.000 dólares:

En la sesión europea…

Resumen de sesión

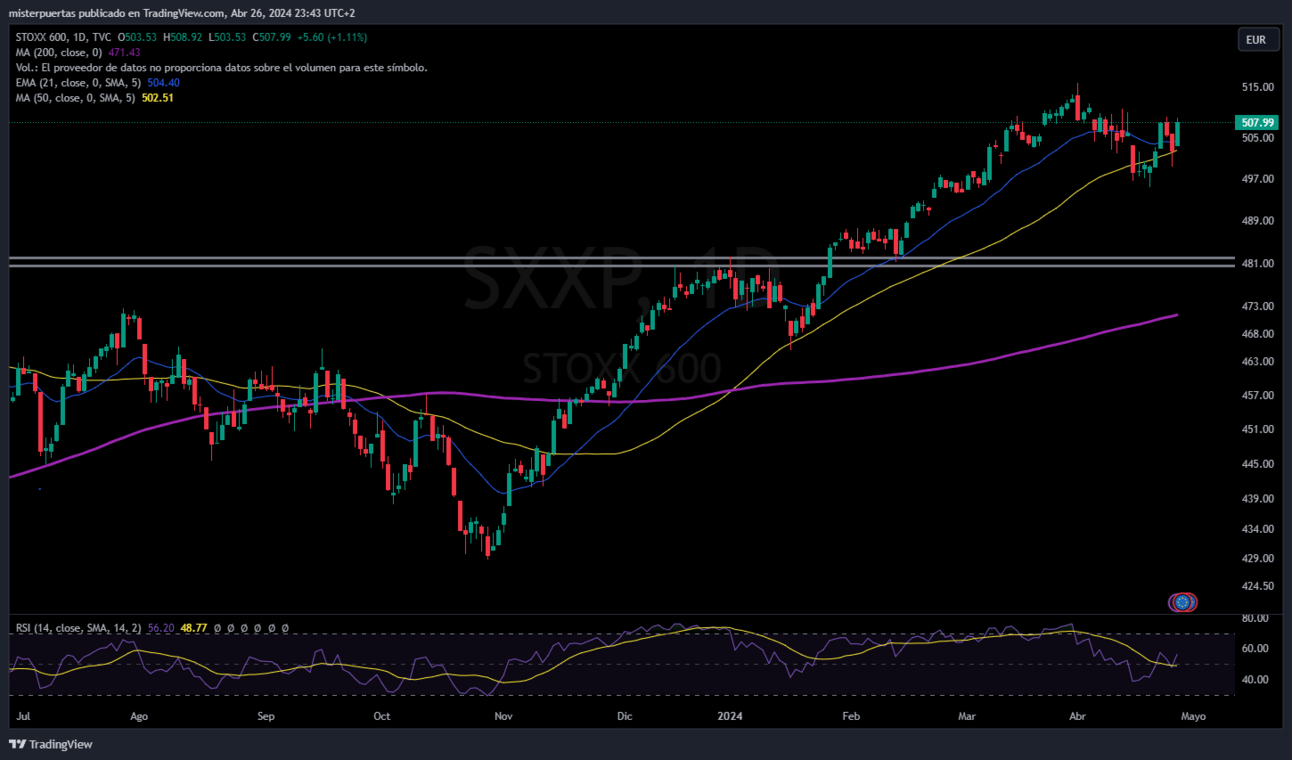

El índice bursátil de referencia de Europa registró su mayor avance en un solo día en más de tres meses el viernes, impulsado por las acciones bancarias e industriales, mientras que el sector tecnológico recibió un impulso de los resultados optimistas de las megacapitalizaciones estadounidenses.

El índice STOXX 600 paneuropeo cerró un 1.2% más alto, acumulando una ganancia semanal del 1.8%, su mayor desde finales de enero.

El grupo de bancos STOXX 600 alcanzó su máximo en nueve meses, ayudado por un aumento del 6.1% en NatWest después de los resultados del primer trimestre del banco británico.

Los industriales subieron un 1.8%, liderados por un salto del 11.4% en el grupo de ingeniería finlandés Wartsila después de que la entrada de pedidos y las ganancias básicas del primer trimestre superaran las estimaciones.

La construcción y los materiales lideraron las ganancias sectoriales, subiendo un 2.1%, con las acciones de Saint Gobain un 6.9% más altas después de superar las expectativas de ingresos del primer trimestre.

El sector tecnológico aumentó un 1.9% mientras que los inversores se sintieron reconfortados por los resultados trimestrales optimistas de Microsoft y Alphabet, así como por un aumento moderado en la inflación estadounidense.

Mientras tanto, las expectativas de un recorte de tasas de interés en junio se vieron reforzadas por un informe del Banco Central Europeo que reveló una continuación de la estancada concesión de préstamos en la zona euro en marzo y los consumidores recortando sus expectativas de inflación a medida que la economía pierde impulso.

"El BCE ha preparado el terreno para un primer recorte de tasas en junio, pero ha enviado una señal condicional para ello", escribieron analistas de Deutsche Bank.

"La decisión de reducir el grado de restricción de la política dependerá de cómo lea el Consejo de Gobierno las perspectivas de inflación, la inflación subyacente y la transmisión de la postura monetaria", agregó Deutsche Bank.

Aunque el índice STOXX 600 recuperó su ritmo esta semana, está listo para romper una racha ganadora de cinco meses mientras los inversores intentan navegar por las preocupaciones sobre las crecientes tensiones en el Medio Oriente, unos resultados corporativos mixtos y la incertidumbre sobre las perspectivas de la política.

Los productos químicos fueron el único rezagado sectorial ya que Yara International, uno de los mayores fabricantes de fertilizantes del mundo, cayó un 6.2% después de no cumplir con las previsiones de beneficios del primer trimestre.

En la sesión asíatica…

Las acciones asiáticas subieron, encaminándose hacia su mejor semana desde noviembre, mientras los inversores celebraban los resultados optimistas de las empresas tecnológicas y el sentimiento sobre China seguía mejorando. Las acciones japonesas subieron después de que el Banco de Japón dejara sin cambios las tasas de interés.

El índice MSCI Asia Pacific subió un 0.8%, con TSMC y Tencent entre los mayores impulsores. El indicador extendió sus ganancias semanales a más del 3%.

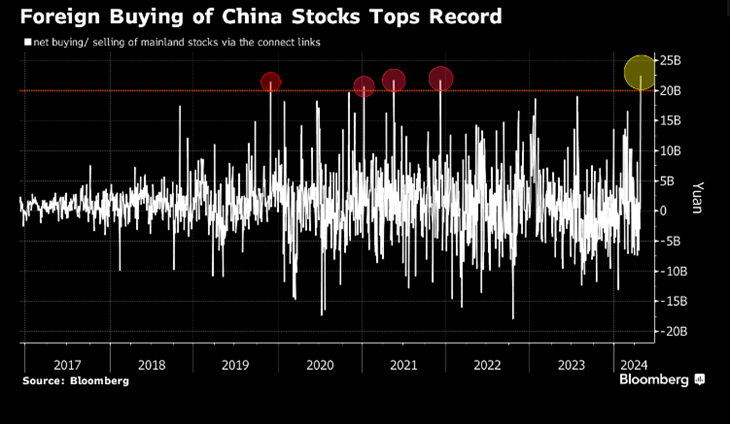

Las acciones subieron en China continental y Hong Kong, con el índice Hang Seng China Enterprises listo para su mejor semana desde abril de 2015.

Las señales de una economía china en mejora, mejores resultados corporativos y las medidas de apoyo de Beijing han estimulado los flujos de fondos globales.

Bloomberg

Hang Seng y Shanghai Comp. se vieron respaldados por la fortaleza en tecnología y propiedades, mientras que el ánimo constructivo también fue facilitado por una reunión entre el Secretario de Estado de EE. UU. Blinken y el Ministro de Relaciones Exteriores chino Wang, donde se afirmó que la relación entre EE. UU. y China se ha estabilizado aunque están surgiendo factores negativos.

El ASX 200 tuvo un rendimiento inferior después de que las pérdidas del día anterior alcanzaran al índice al regresar de las vacaciones.

El Nikkei 225 fue inicialmente volátil y cayó brevemente en territorio negativo mientras los participantes se preparaban para el anuncio de política del BoJ y si el banco central señalaría una reducción en la compra de bonos, pero luego aumentó cuando el banco central mantuvo sin cambios los ajustes de política y se abstuvo de sorpresas importantes con un sesgo más hawkish.

Eventos relevantes

Resultados empresariales

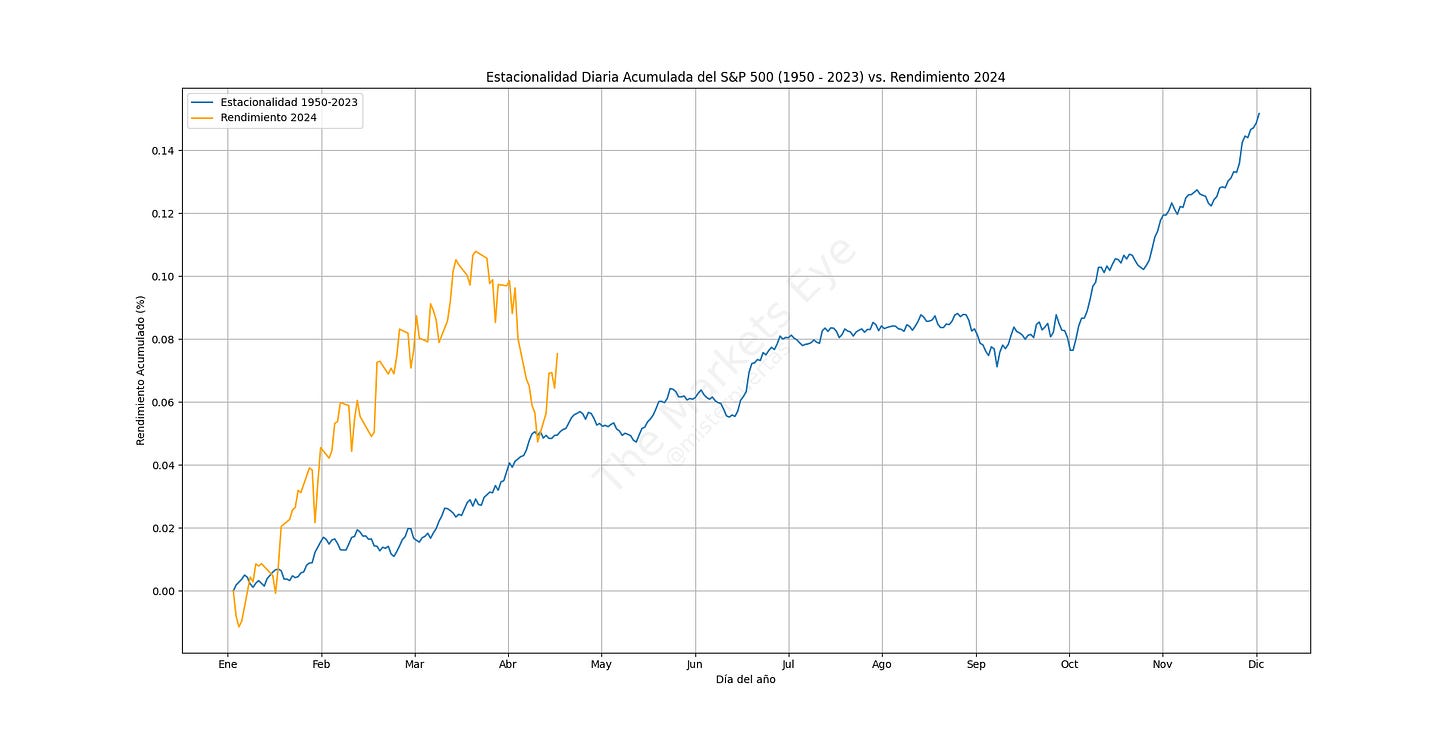

A nivel estacional, han sido semanas dificiles para el SPX, pero se está recuperando con fuerza:

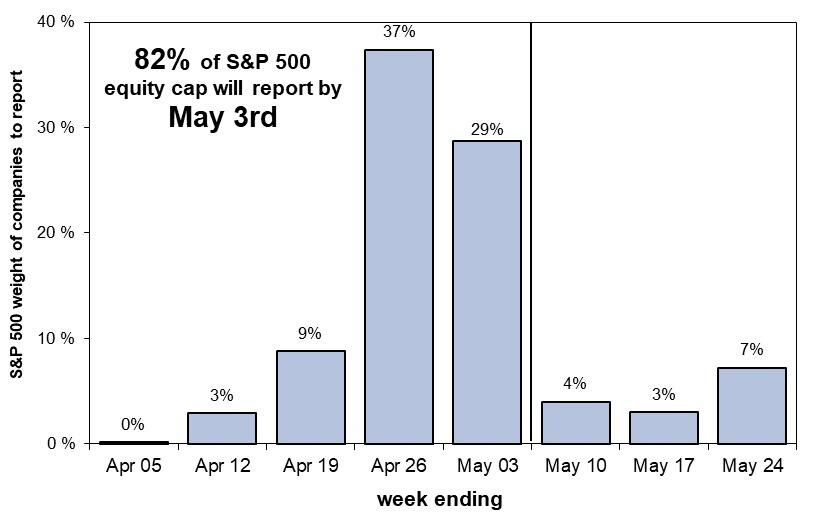

Esta semana pasada ha presentado el 37% del peso del SPX, la siguiente no se queda corta, presentando el 29% del peso:

Goldman Sachs

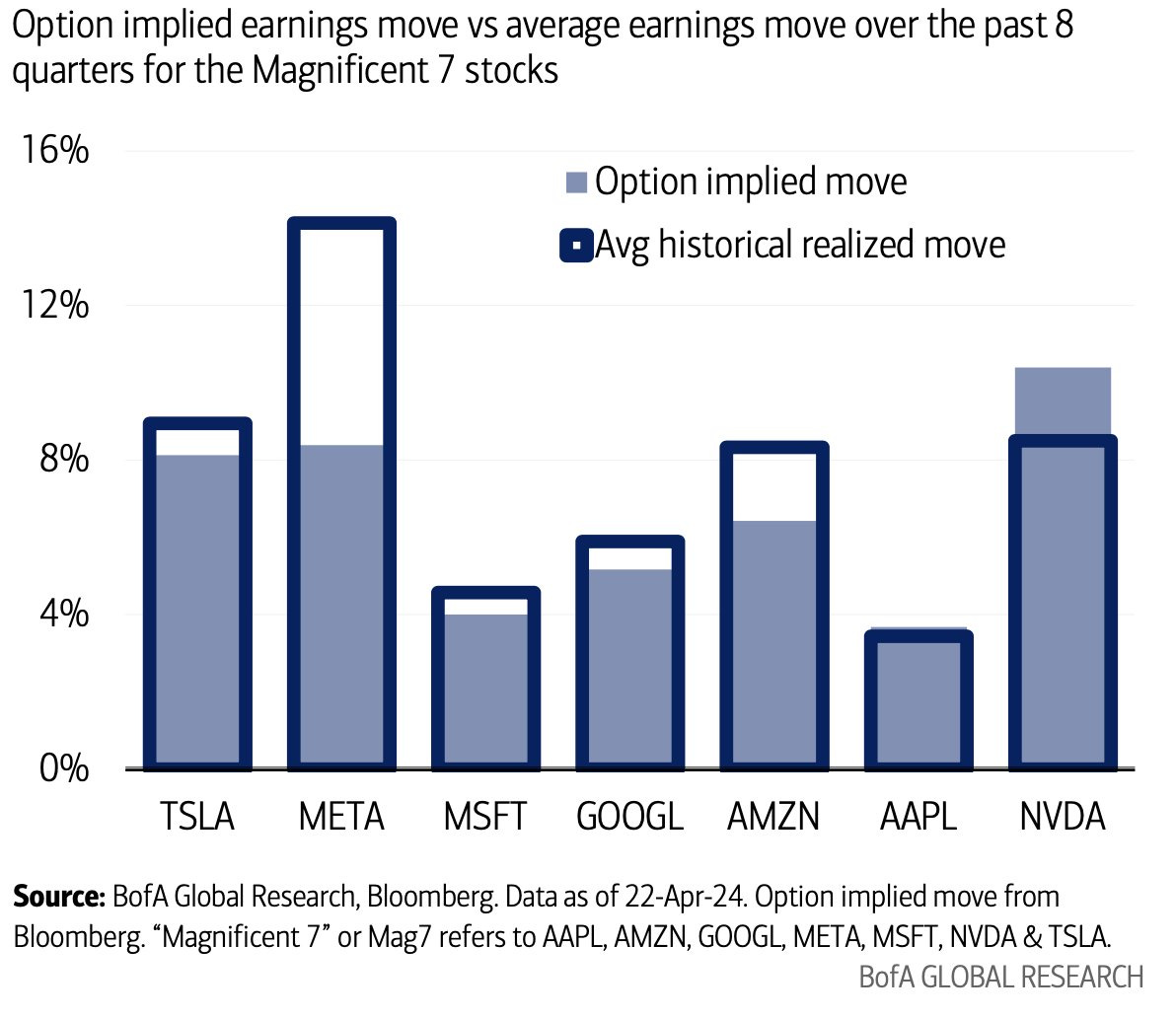

Recuperde las volatilidades esperadas para esta temporada, excepto para NVDA, son inferiores a la media de los últimos años.

De momento Tesla supero la volatilidad esperada, saltando más de un 12%, META también llegando a caer un 20%… Y Micrsoft y Alphabet si que es cierto que estuvieron en linea, aunque ambos con mayor volatilidad que lo esperado.

Por lo que podría esperarse mayores movimientos.

Goldman Sachs

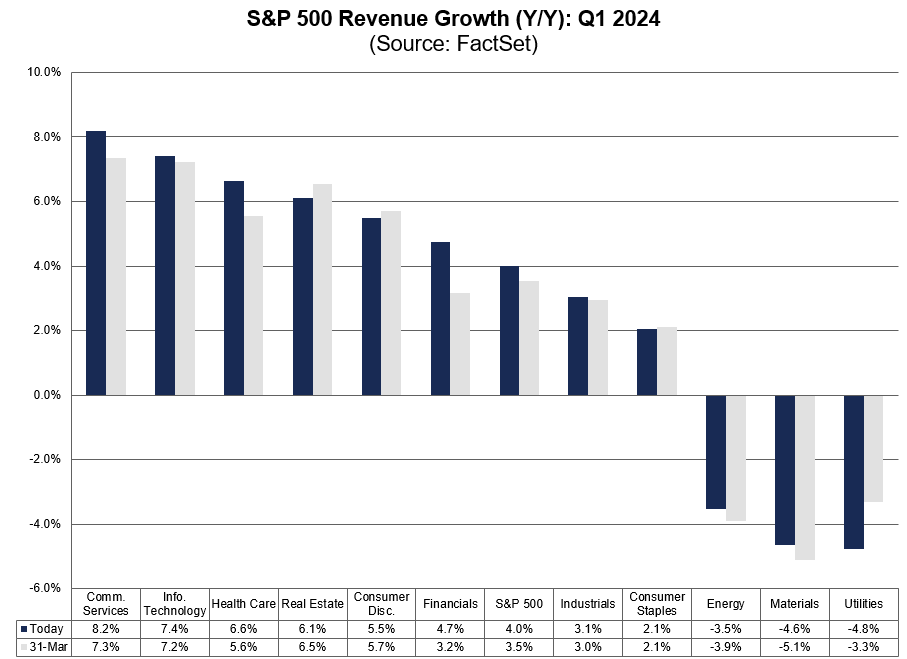

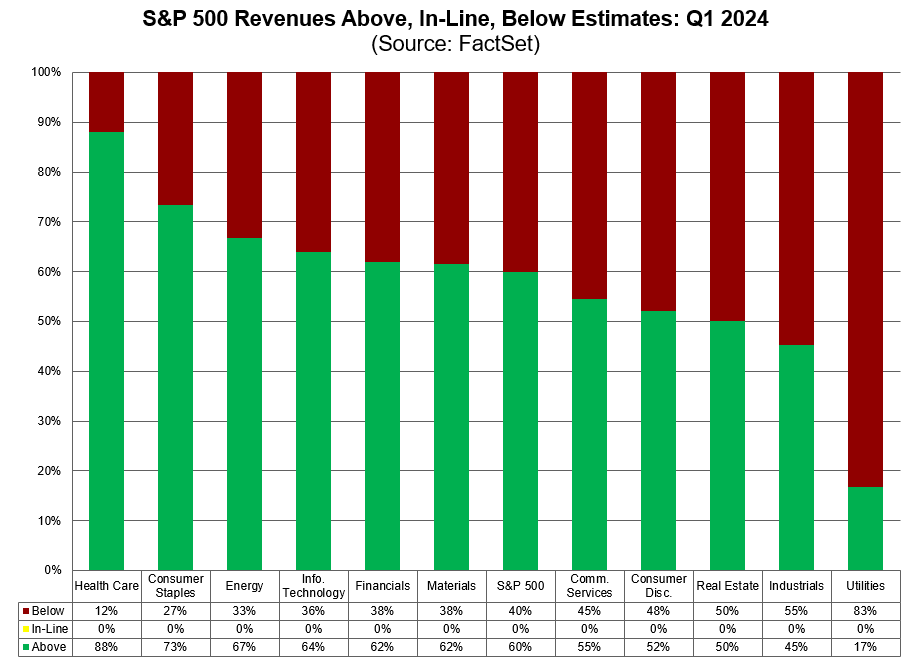

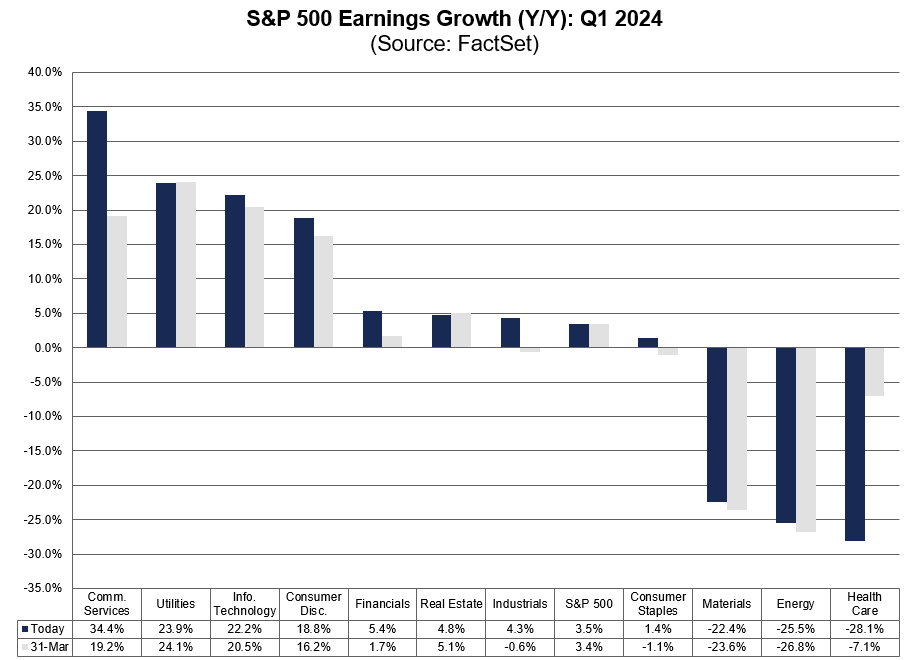

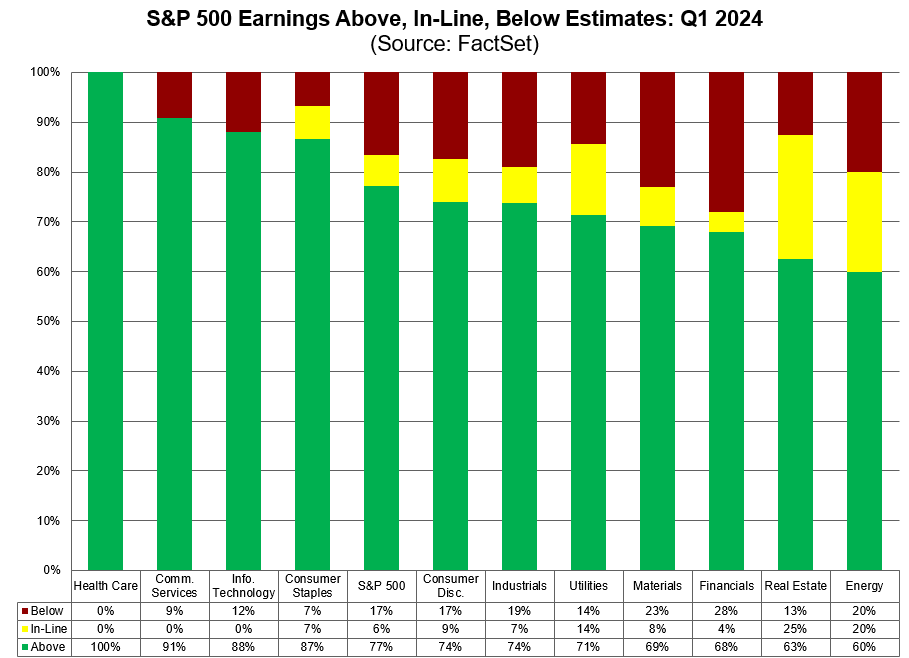

De momento, lo que va de temporada la cosa va así (cortesía de Factset):

SPX anuncia un crecimiento interanual de los ingresos del 4,0% para el primer trimestre de 2024, por encima de la estimación del 3,5% del 31 de marzo.

Factset

Hasta la fecha, el 60% de las empresas del SPX han superado las estimaciones de ingresos para el primer trimestre, por debajo de la media de 5 años del 68% y de la media de 10 años del 64%.

Factset

SPX anuncia un crecimiento interanual de los beneficios del 3,5% para el primer trimestre de 2024, por encima de la estimación del 3,4% del 31 de marzo.

Factset

El 77% de las empresas SPX han superado las estimaciones de BPA hasta la fecha para el 1T, lo que equivale a la media de 5 años del 77% y supera la media de 10 años del 74%.

Factset

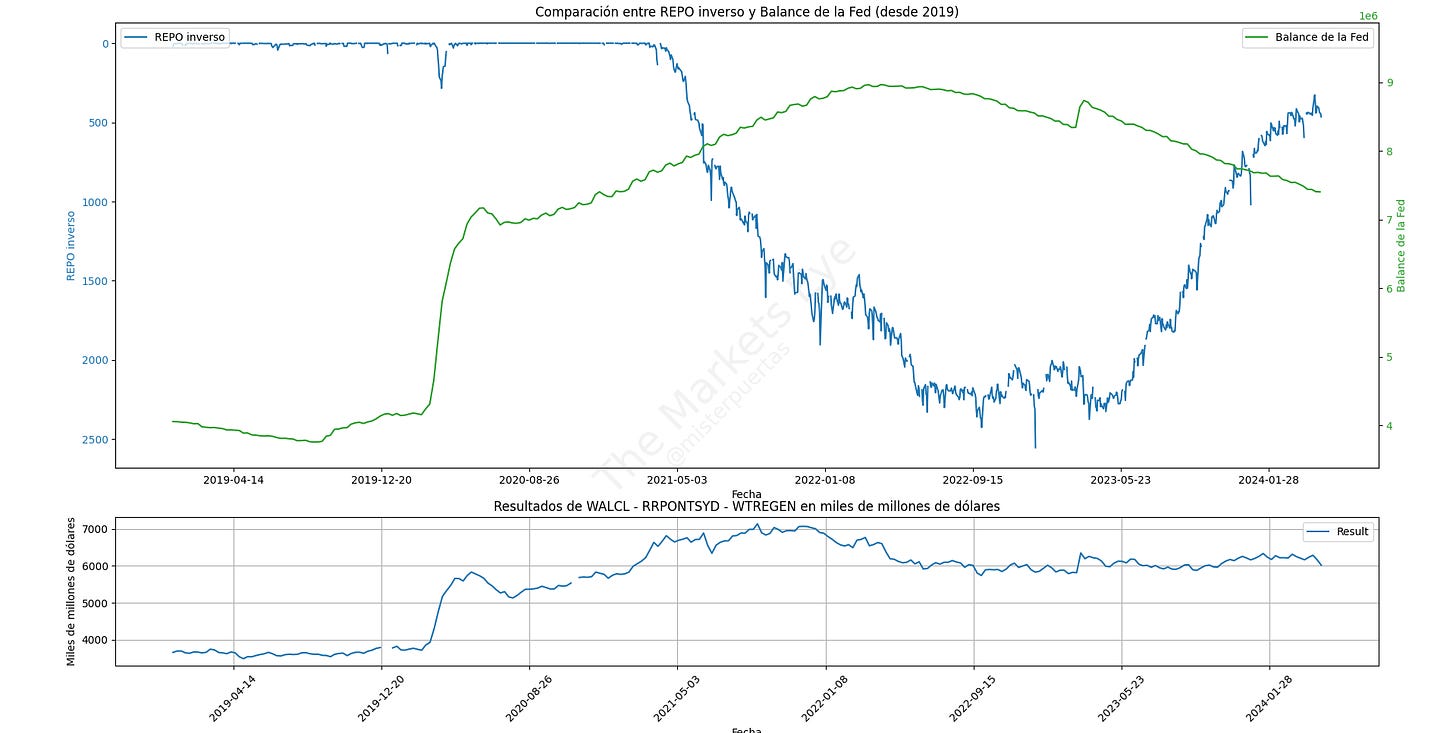

Quiebra de Republic First Bank. Liquidez restrictiva

Después de las salidas casi sin precedentes de la semana anterior, los activos totales de los fondos del mercado monetario aumentaron la semana pasada (ciertamente en unos modestos $9,1 mil millones de dólares), pero permanecen por debajo del nivel de $6 billones ($5,97 billones) a medida que avanzan los retiros de la temporada de impuestos...

ZeroHedge

Los depósitos bancarios totales se desplomaron 258.000 millones de dólares a medida que se acerca el Día de los Impuestos. Eso es considerablemente más que la caída de $152 mil millones de dólares del año pasado, pero menos que la caída de $336 mil millones de dólares en 2022...

Recuerde que los datos de bancos se conocen con una semana de retraso, es decir la salida de FMM y depósitos, fue la misma semana:

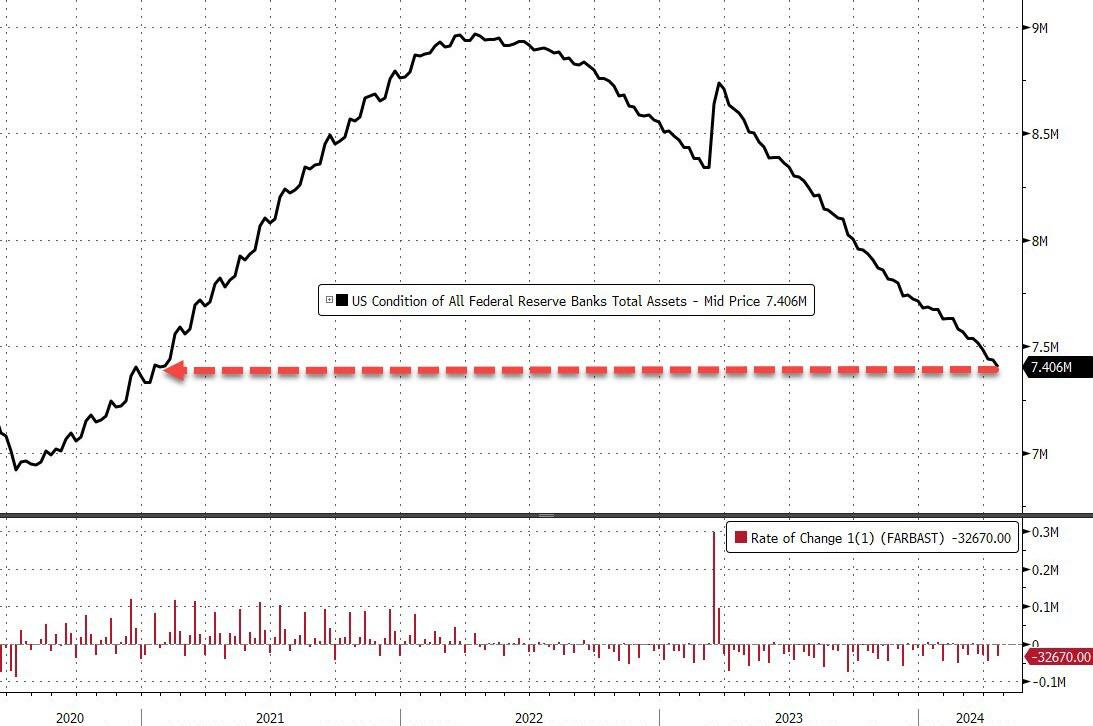

El balance de la Fed siguió reduciéndose, cayendo 32.800 millones de dólares a su nivel más bajo desde enero de 2021...

ZeroHedge

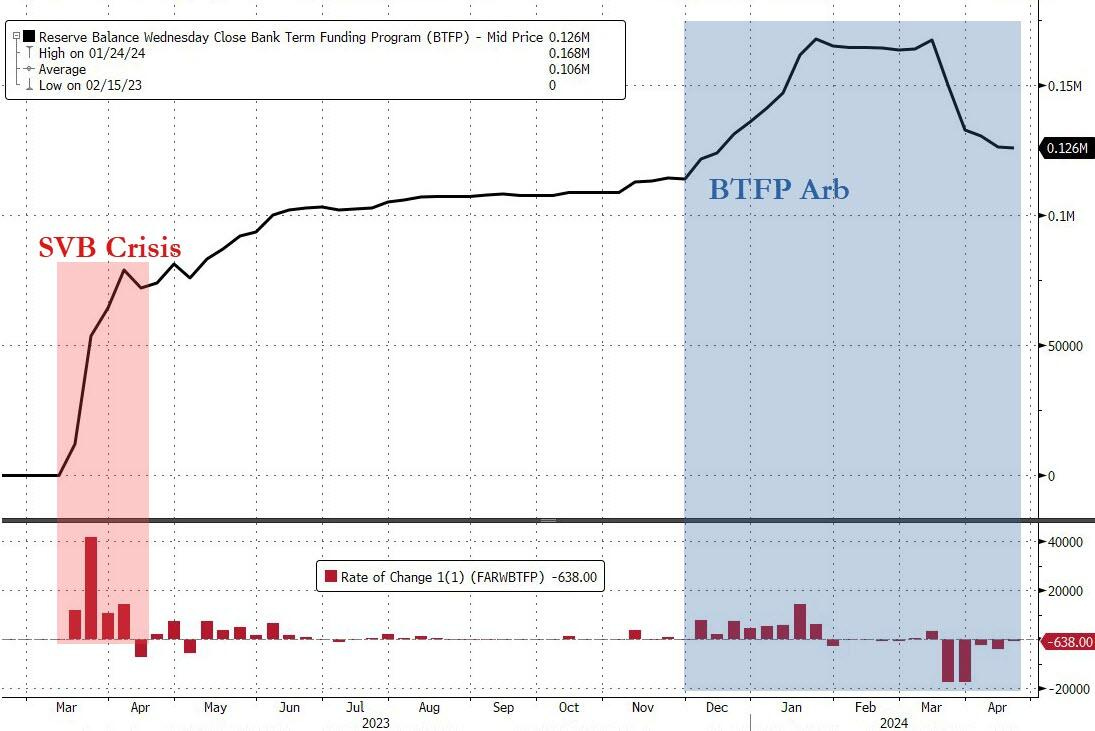

A medida que la Reserva Federal comienza a discutir la reducción gradual del QT, el uso del mecanismo de rescate bancario de la Reserva Federal (ya vencido, pero se trata de préstamos a 12 meses) siguió disminuyendo (aunque sólo en unos minúsculos 638 millones de dólares), borrando básicamente todas las entradas de capital impulsadas por los ARB del último período. , dejando un enorme agujero de 126 mil millones de dólares en los balances bancarios que aún se está llenando con esto...

ZeroHedge

Recuerde que BTFP solo fue un parche… Y que los problemas de los bancos aun siguen existiendo, y cuanto más tiempo estén los tipos superiores al 5%, más afectará.

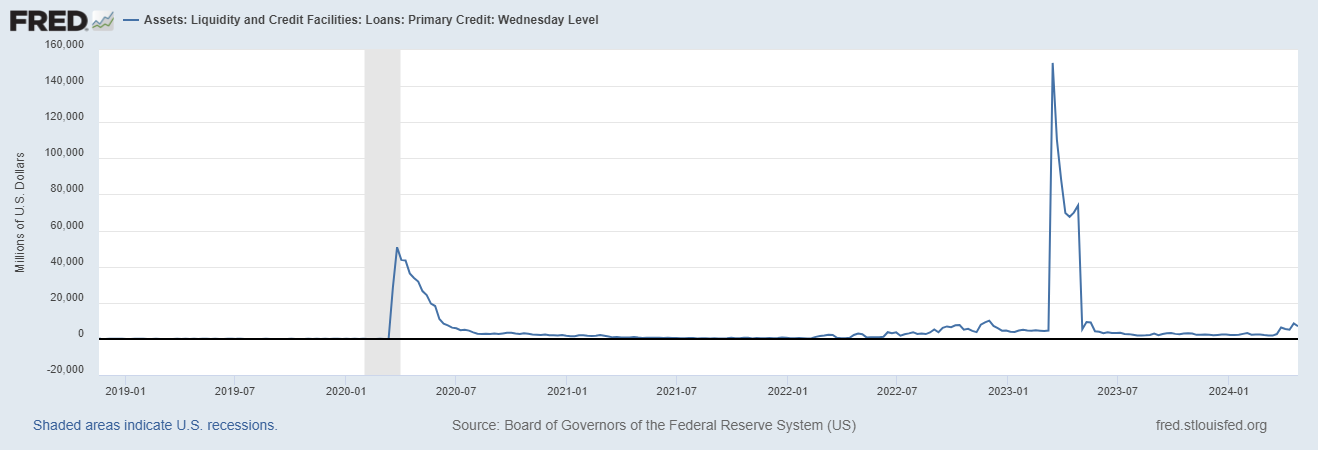

De momento hay que observar la ventanilla de descuento, ha aumentado ligeramente, pero sin grandes sobresaltos:

FRED

Aunque… Este fin de semana ha sido movido, con la quiebra de Republic First Bancorp, un banco de Filadelfia al que la FDIC tuvo que intervenir el viernes por la noche… Llegó a un acuerdo para que los depósitos del prestamista y la mayoría de sus activos sean comprados por Fulton Bank.

Republic Bank tenía alrededor de 6 mil millones de dólares en activos y 4 mil millones de dólares en depósitos a finales de enero, según la FDIC ( considerablemente menos que los activos de 100 a 200 mil millones de dólares con SVB y Signature ).

La FDIC estimó que la quiebra le costará al fondo de seguro de depósitos 667 millones de dólares .

Como informa The Wall Street Journal, Republic First había luchado durante meses por mantenerse a flote.

Alrededor de la mitad de sus depósitos no estaban asegurados a finales de 2023, según datos de la FDIC.

No es un banco al que le haya venido esto de nuevo… Sus acciones fueron deslistadas del NASDAQ en agosto porque ya estaban casi en 0$:

¿Existe riesgo sistémico? Ni mucho menos.

Esto es algo normal… Muchos de los bancos regionales en EEUU están en una situación similar, mientras que sean caídas controladas e intervenidas como esta, es dificil que haya pánico. El pánico es lo peor, porque se puede llevar por delante a bancos que no tienen problemas.

Por último, si observamos la evolución de la liquidez neta…

Esta semana el drenaje REPO se ha estancado…

Si a eso le sumamos la caída del balance de la Fed y el aumento del TGA mediante pago de impuestos, la liquidez neta lleva ya dos semanas abajo:

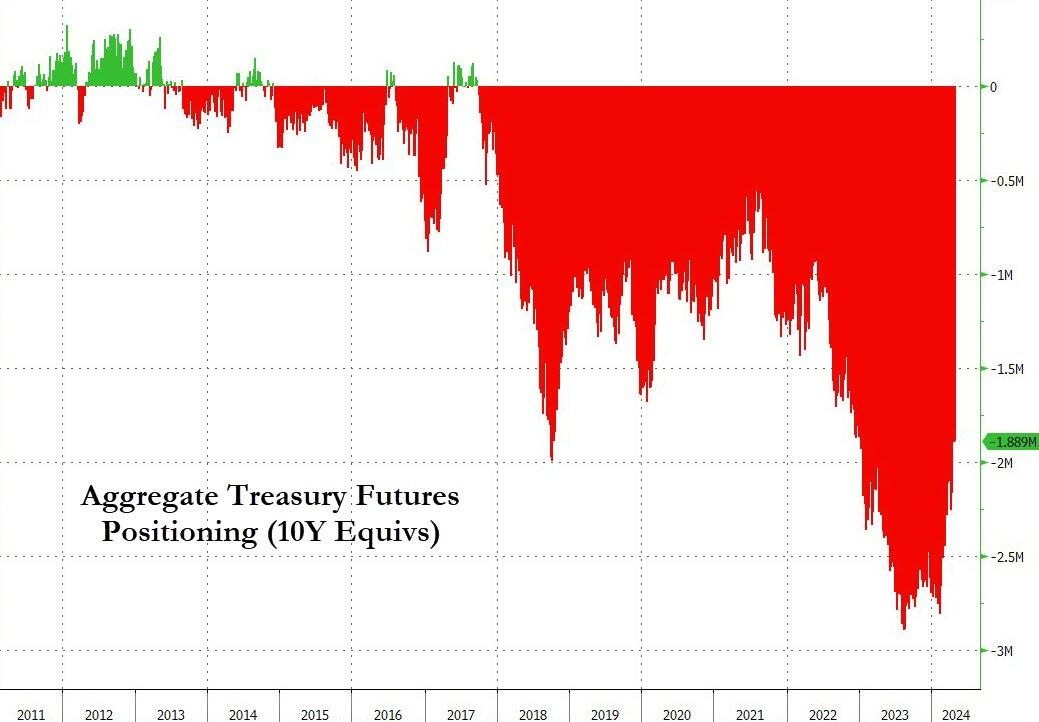

QRA

El Anuncio de Refinanciación Trimestral (QRA) del Tesoro de EE. UU será a inicios de esta semana.

Como muestra el gráfico siguiente, las posiciones cortas agregadas del Tesoro están, de hecho, cerca de niveles récord:

ZeroHedge

¿Esto que significa?

Que se necesitaría muy poco para provocar un short squezze que haga aumentar el precio de los bonos (caer a los rendimientos).

La explicación para pensar esto es sencilla, y se fundamenta en que tras la última recaudación de impuestos, el TGA se ha rellenado más de lo esperado.

El Tesoro proyectó un saldo de efectivo de $750 mil millones, esta cifra supera los $900 mil millones, 205 mil millones de dólares más de lo esperado

ZeroHedge

Como dice McElligot de Nomura:

Con respecto al QRA, espero una reacción modestamente alcista de los bonos, anticipando una estimación de financiamiento general significativamente más baja que se anunciará el 29 de abril ( una reducción abultada hacia abajo a $125 mil millones-$150 mil millones, frente a su estimación de endeudamiento anterior de $202 mil millones para el período abril-junio). ), gracias a los fuertes ingresos fiscales sobre salarios y ganancias de capital, que luego empujarán a TGA hacia $ 1 billón que luego se retirará a través del gasto gubernamental y las recompras anunciadas del Tesoro.

Debilidad del JPY. Cómo afecta

El yen cayó el viernes a nuevos mínimos de 34 años frente al dólar, después de que el Banco de Japón decidiera no variar sus tipos de interés, ni intervenir el mercado de divisas, ni siquiera lanzar alguna advertencia verbal más dura…

"Las tasas de cambio no son un objetivo de la política monetaria que deba controlarse directamente"

Dejo un extracto excelente de DB sobre la debilidad del JPY y porque quizás no interesa una intervención:

"El yen ha vuelto a colapsar hoy a nuevos mínimos históricos tras la reunión del Banco de Japón. Creemos que esto es justificado y que finalmente marca el día en que el mercado se da cuenta de que Japón está siguiendo una política de negligencia benigna respecto al yen. Hemos argumentado durante mucho tiempo que la intervención en FX no es creíble y el que el ministro de Finanzas haya moderado sus comentarios agresivos de la noche a la mañana es, en general, positivo desde la perspectiva de la credibilidad. La posibilidad de intervención no puede descartarse si el mercado se vuelve caótico, pero también es notable que el Gobernador Ueda haya minimizado la importancia del yen en su conferencia de prensa hoy, además de indicar que no hay urgencia por subir las tasas. Enmarcaríamos el continuo colapso del yen en torno a los siguientes puntos:

La debilidad del yen simplemente no es tan mala para Japón. El sector turístico está en auge, los márgenes de beneficio en el Nikkei están disparándose y la competitividad de los exportadores está aumentando. Es cierto que el costo de los artículos importados está subiendo. Pero el crecimiento está bien, el gobierno está ayudando a compensar parte del costo a través de subsidios y la inflación básica no está acelerando. Más importante aún, los japoneses son grandes propietarios de activos extranjeros a través de la posición neta internacional de inversión positiva de Japón. Por lo tanto, la debilidad del yen conduce a enormes ganancias de capital en bonos y acciones extranjeras, lo más fácilmente resumido en la observación de que el fondo de pensiones del gobierno (GPIF) ha obtenido aproximadamente más beneficios en los últimos dos años que en los últimos veinte años combinados.

Simplemente no hay un problema de inflación. El IPC básico de Japón está alrededor del 2% y ha estado desacelerando en los últimos meses. El IPC de Tokio de la noche a la mañana fue del 1,7% excluyendo efectos únicos. Seguro, la inflación puede acelerarse nuevamente ayudada por la debilidad de FX y el alto crecimiento salarial. Pero el punto de partida de la inflación es completamente diferente al de los ciclos de aumento de tasas post-COVID de la Fed y el BCE. Por extensión, el dolor inflacionario es mucho menor y la urgencia de aumentar las tasas también es menor. En ningún lugar esto es más obvio que el hecho de que la confianza del consumidor japonés está cerca de sus máximos del ciclo.

Las tasas reales negativas son geniales. Hay un gran atractivo en mantener tasas reales negativas para el balance consolidado del gobierno. Como demostramos el año pasado, crea espacio fiscal a través de un carry trade de $20 billones mientras también genera ganancias de activos para la base de votantes ricos de Japón. Esto fomenta las salidas de capital doméstico persistentes que hemos estado destacando como un impulsor clave de la debilidad del yen durante el último año y que han empujado el balance básico amplio de Japón a ser uno de los más débiles del mundo. No son los especuladores los que están debilitando el yen, sino los propios japoneses.

La conclusión es que para que el JPY se fortalezca, los japoneses necesitan deshacer su carry trade. Pero para que esto tenga sentido, el Banco de Japón necesita diseñar un ciclo de aumento de tasas acelerado similar a las experiencias post-COVID de otros bancos centrales. El tiempo dirá si el BoJ se está moviendo demasiado lento y generando un error de política. Un cambio en las previsiones de inflación del BoJ a bien por encima del 2% en su horizonte de previsión sería la señal más clara de un cambio en la función de reacción. Pero esto no está sucediendo ahora. Los japoneses están disfrutando del viaje."

—

El "carry trade" es una estrategia financiera que implica pedir prestado dinero en una moneda con una tasa de interés baja para invertir en otra moneda que ofrezca una tasa de interés más alta. En el contexto de la debilidad del yen japonés, esto es particularmente relevante.

En este contexto, el "carry trade" se menciona en relación con las tasas de interés reales negativas en Japón, que resultan atractivas para este tipo de operaciones financieras. Mientras Japón mantiene bajas sus tasas de interés, los inversores pueden pedir prestado en yenes a costos bajos y luego invertir en activos extranjeros que ofrezcan mayores rendimientos. Esto amplía la capacidad fiscal y, al mismo tiempo, genera ganancias de capital para los inversores japoneses, especialmente considerando la posición de inversión internacional neta positiva de Japón. Es decir, la debilidad del yen beneficia a los propietarios de activos extranjeros japoneses, como se observa en el fondo de pensiones del gobierno (GPIF), que ha visto aumentar sus beneficios significativamente.

En resumen, el "carry trade" es beneficioso bajo las condiciones actuales en Japón, fomentando las salidas de capital que debilitan aún más al yen. Sin embargo, para que el yen se fortalezca, los japoneses necesitarían deshacer sus operaciones de "carry trade", lo que requeriría un cambio significativo en la política del Banco de Japón hacia un ciclo de aumento de tasas más rápido, algo que aún no se observa.

Clave del día: ¿Puede ganar Biden las elecciones con tan baja calificación?

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️🌶️ Ventas minoristas y producción industrial (martes): Se espera que el dato de venta sminoristas sea considerablemente menor al 4.6% registrado el mes anterior, mientras que el de producción industrial, considerablemente superior.

En China

🌶️🌶️ PMI Manufacturero y no manufacturero (martes): Se esperan datos inferiores, tanto en manufactura como en servicios, incluso cercanos a la contracción (50).

En Eurozona

🌶️🌶️ Dato preliminar de Inflación española (lunes): Se espera un dato interanual de 3.4%, superior al 3.2% registrado el mes anterior. Se espera que el dato subyacente se quede en el 3.3%.

🌶️ Sentimiento económico de la eurozona y expectativas de inflación (lunes): Se espera que el dato de sentimiento sea superior al registrado el mes anterior.

🌶️🌶️🌶️ Dato preliminar de inflación alemana (lunes): Se espera un dato interanual del 2.3%, superior al 2.2% registrado previamente.

🌶️🌶️ PIB intertrimestral aleman (martes): Se espera un dato de +0.1%, comparado con el dato de -0.3% del cuarto timestre del año.

🌶️🌶️🌶️ PIB intertriestral Eurozona (martes): Se espera un dato de crecimiento de 0.1%, después del dato nulo del cuarto trimestre.

🌶️🌶️🌶️ Inflación Eurozona (martes): Se espera un dato de inflación subyacete de entre 2.6% y 2.8%, ligeramente inferior que el mes pasado. El dato general se espera en 2.4%, igual que el mes pasado.

🌶️ PMI Manufacturero (jueves): Se espera un dato inferior al 46.1 registrado el mes pasado.

En Estados Unidos

🌶️🌶️ Precios de la vivienda (martes): Se espera que en febrero los precios de la vivienda crezcan intermensualmente entre un 0.1% y un 0.5%.

🌶️🌶️🌶️ ISM Manufacturero (miércoles): Se espera que el dato sea inferior al regsitrado el mes pasado, incluso hay analistas que lo esperan por debajo de 50. La partida de empleos y salarios, a vigilar.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de entre 162K y 179K, considerablemente inferior a lo registrado el mes pasado.

🌶️🌶️ Ofertas de empleo JOLTs (miércoles): Se espera que salga un dato inferior al resgitrado el mes anterior, entorno a 8.7M de ofertas.

🌶️🌶️🌶️ Decisión de tipos del FOMC (miércoles): No se esperan cambios en los tipos de interés, pero después del alza de los datos de inflación, serán interesantes los comentarios sobre ello. También importante el tema QT.

🌶️🌶️🌶️ Nóminas no agrícolas y datos de empleo (viernes): Se epsera una clara desaceleración de las nóminas, incluso por debajo del nivel de 200K (después de que el último dato fuera superior a 300K). La tasa de desempleo se espera que se quede en 3.8%.

🌶️🌶️🌶️ ISM Servicios (viernes): Se espera que acelere hasta el nivel de 52, después de la gran sorpresa del mes pasado que cayó a 51.4. La partida de empleo y precios será fundamental.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.