Los mercados en un vistazo…

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Fue ue una gran semana para la "incertidumbre"... Tanto la incertidumbre geopolítica como la incertidumbre sobre la política comercial mundial continuaron su descenso y los temores sobre la política comercial se encuentran ahora en su nivel más bajo desde enero… Aunque quien sabe si estarán a punto de repuntar.

Esta semana las "malas noticias" económicas, fueron "buenas noticias" para el mercado.

Por primera vez desde 2019, todos los subíndices del Índice de sorpresa económica de EE. UU. de Bloomberg son negativos...

Ya que las expectativas de recortes de tasas (para 2025) se dispararon...

Esto hizo que tanto el S&P500 y NASDAQ 100 se dispararan hasta nuevos máximos históricos:

La semana estuvo dominada por los 7 magníficos, aunque las acciones subieron de forma generalizada:

ZeroHedge

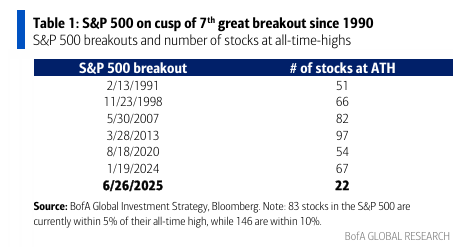

Esto vuelve a plantear el debate sobre la baja amplitud del índice:

El S&P 500 está en nuevos máximos... Pero solo 22 acciones del S&P 500 están en máximos históricos. Una cifra muy inferior a lo visto en otras rupturas de máximos.

La verdad, que es sorprendente ver al SPX en máximos históricos mientras solo alrededor del 5% de sus componentes puede decir lo mismo.

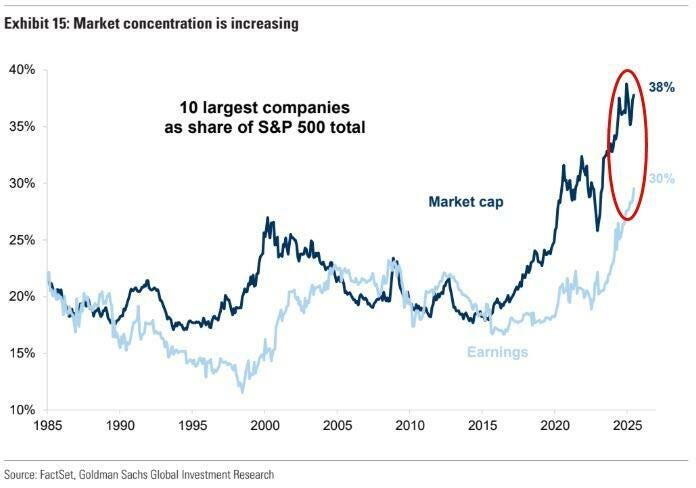

Pero como pueden observar, la amplitud estrecha en los máximos históricos no es tan inusual como se podría pensar, especialmente en los últimos años, donde son muy pocos los valores que lideran, y de forma merecida:

Las 10 mayores empresas ahora representan un récord del 38% de la capitalización de mercado y un récord del 30% de los beneficio.

¿Puede estar a punto de cambiar? No lo sé, no soy adivino, de momento esto no son señales negativas de amplitud y si confía en que el resto de los 493 se pongan al día, puede ser, pero recuerde quien sorprendió más en los últimos earnings:

El Russell 2000 a punto de romper un nivel clave (media de 200):

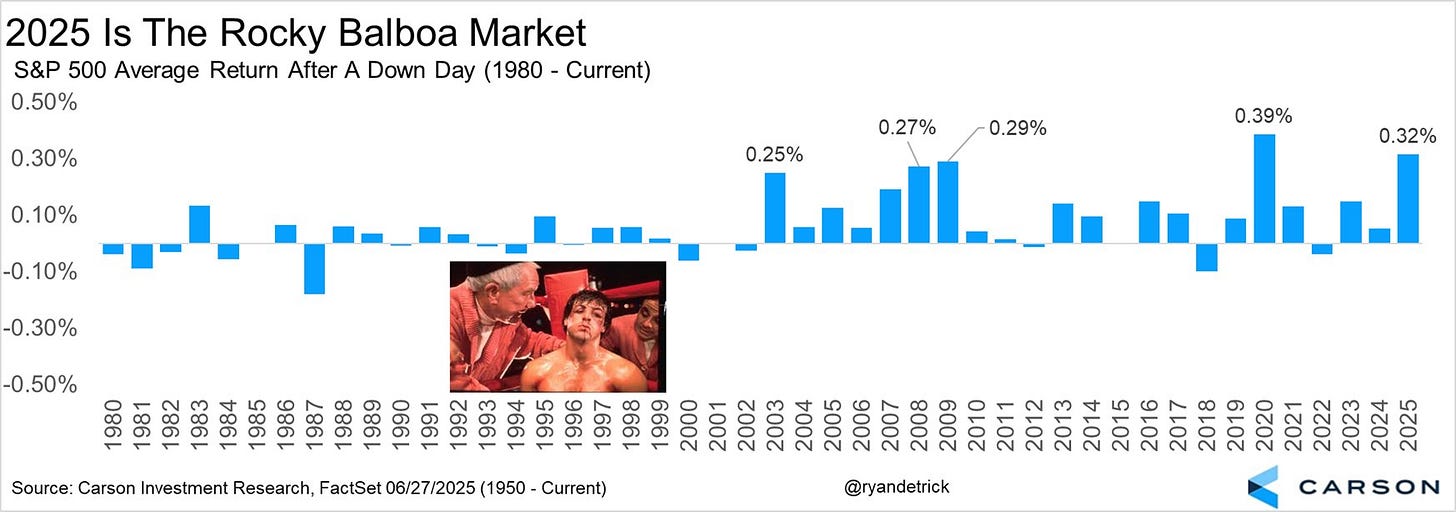

¿Estamos ante un mercado Rocky Balboa?

Detrick

El S&P 500 acaba de alcanzar un nuevo máximo histórico. Había bajado un 18% menos que hace tres meses. Esto es lo que hizo el S&P tras subidas similares en forma de V. En resumen: subió el 100% de las veces en un horizonte de tres meses (6,8%).

En definitiva, los mercados muestran fortaleza, cuando se pierdan niveles, hablaremos de debilidad.

Vuelta de la Guerra Comercial

Nuevamente, a pesar de todas las rarezas del primer semestre, las condiciones financieras de EE. UU. se encuentran ahora en sus mínimos acumulados. Es cierto que la lógica es circular, pero esto no es perjudicial para los activos de riesgo.

La pausa arancelaria de 90 días del presidente Trump solo tiene 9 días restantes. Esto significa que, sin nuevos acuerdos comerciales, el 9 de julio las tarifas subirán de la siguiente manera:

Vuelven los “aranceles recíprocos” específicos por país

Hasta un 50% de aranceles a las importaciones de la UE

Se mantienen los aranceles del 30% a las importaciones chinas

Se mantiene el arancel global base del 10%

Pero muchas cosas pueden cambiar… Trump acaba de decir: "No creo que necesite extender la fecha límite de aranceles, pero podría hacerlo."

Justo después de que el viernes anunciara que termina inmediatamente todas las conversaciones comerciales con Canadá, citando como motivo el nuevo impuesto canadiense a los servicios digitales.

Afirmó que este impuesto, que afecta a las tecnológicas estadounidenses, es un ataque directo y descarado. Además, advierte que en un plazo de siete días informará a Canadá sobre los aranceles que tendrán que pagar para hacer negocios con EEUU.

El viernes hubo grandes compras al cierre, después de que esta publicación tumbara los mercados… ¿TACO Trump? Los inversores parece muy confiados.

Puntos clave para la semana

A corto plazo, el mercado está descartando por completo el miedo, pero el riesgo empieza a reaparecer el jueves (nóminas), antes del fin de semana largo...

ZeroHedge

El viernes, el mercado superó la Call Wall en 6100, y esta se desplazó hacia la zona de 6200, que ahora actúa como nuevo techo técnico.

Los dealers tienen importantes posiciones cortas en calls en ese nivel, por lo que si el precio rompe los 6200, podrían verse obligados a comprar una gran cantidad de futuros para cubrir su exposición.

En definitiva, los dealers siguen forzados a cubrirse en un mercado que no deja de presionar al alza.

Precaución el lunes: Goldman espera que las pensiones vendan $26 mil millones en acciones estadounidenses para el final del trimestre (percentil 89).

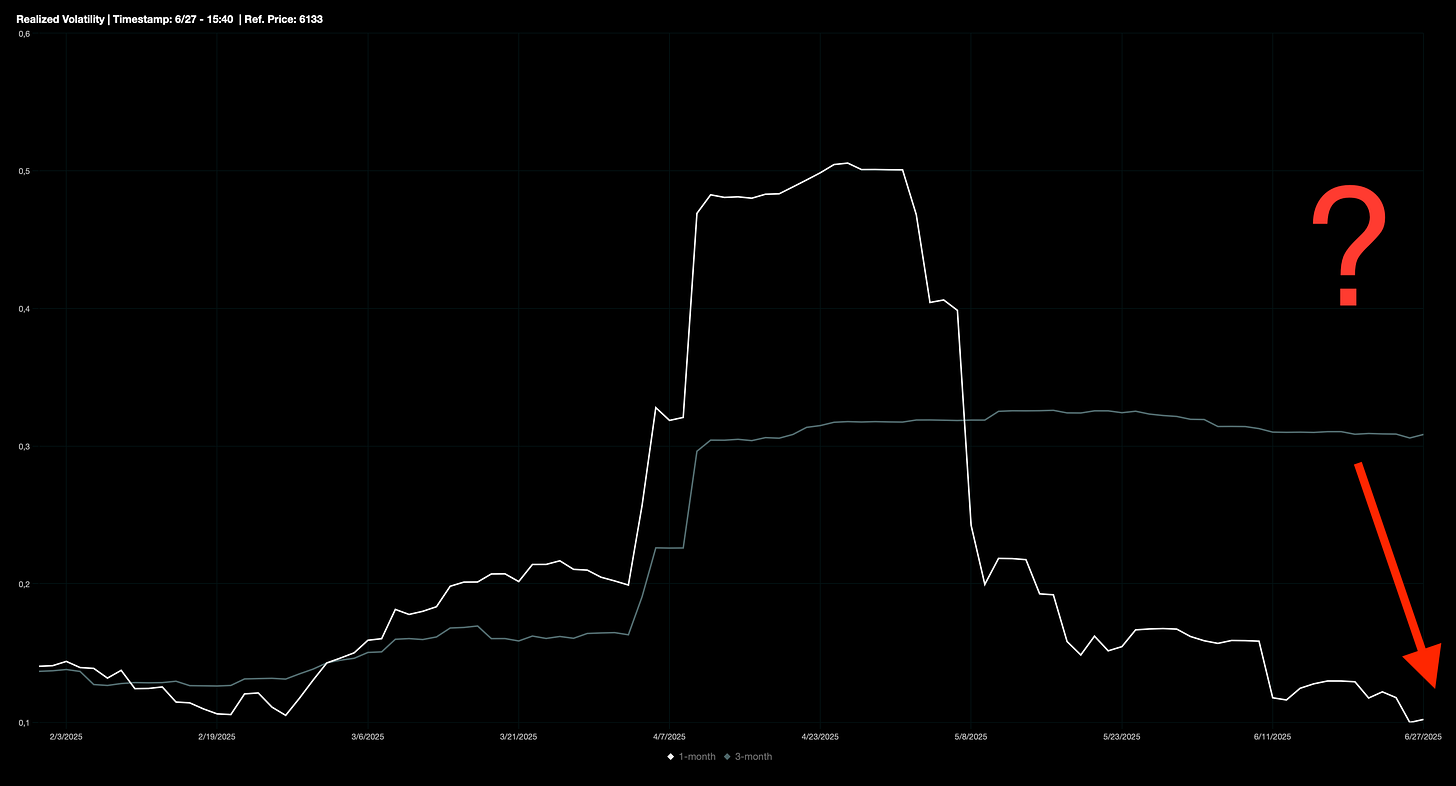

Paralelamente, las estrategias de control de volatilidad ya comenzaron a activarse, tal como se anticipaba.

Dado que la volatilidad se ha mantenido contenida entre los 6000 y 6100, estos modelos —tanto los sistemáticos como los que operan bajo reglas explícitas— están aumentando progresivamente su exposición a renta variable.

J.J Montoya

Este proceso podría acelerarse aún más en los próximos días, ya que en las próximas semanas de julio saldrán del cálculo de los modelos de varios días de alta volatilidad registrados en abril.

Si el mercado se mantiene estable la próxima semana y la volatilidad no repunta, podríamos ver vientos de cola aún más fuertes, acompañados por flujos positivos adicionales a partir del lunes 7.

J.J Montoya

Niveles de Gamma SPX:

G-Flip 6010.

Call Wall 6200.

Put Wall 5900.

Volatility Trigger 6040.

J.J Montoya

Renta Fija

Los bonos subieron en toda la curva, con un mejor desempeño en los de corto plazo, después de los datos de la semana:

ZeroHedge

Esto provoca cierto alivio, aunque solo, hasta cierto punto.

Divisas y materias primas

El dólar se desplomó por tercera semana en las últimas cuatro, cerrando en su nivel más bajo desde febrero de 2022.

Aun así, obtuvo algo de apoyo hoy cuando el dólar canadiense se desplomó tras la ruptura de las negociaciones comerciales con Canadá por parte de Trump… Aunque de momento aquí, hay poco movimiento, estaremos vigilando:

El Euro frente al dólar alcanzó su mayor nivel desde septiembre de 2021:

El oro cayó por segunda semana consecutiva y lo más importante fue la perdida de media de 50 sesiones en diario:

Bitcoin tuvo su mejor semana en casi dos meses, volviendo a superar los 108.000 dólares intradía.

Por su parte, los precios del petróleo crudo se desplomaron tras el "fin" de la guerra entre Israel e Irán: el WTI cayó casi un 13% en la semana, su peor semana desde marzo de 2023.

En Europa…

Las acciones europeas cerraron el viernes en su nivel más alto en más de una semana, impulsadas por un repunte en los fabricantes de automóviles, mientras los inversores asumían más riesgos ante las esperanzas de una tregua en la disputa comercial entre EE. UU. y China.

El índice paneuropeo STOXX 600 cerró con una subida del 1,1 %, rompiendo una racha de dos semanas de pérdidas y registrando su primera ganancia semanal en tres semanas.

Las acciones alemanas registraron su mayor repunte semanal en dos meses, mientras que los principales índices de Francia y España anotaron sus mejores semanas en más de un mes.

Este año la narrativa Europa vs EEUU ha tenido mucho movimiento:

ZeroHedge

Con la disminución de las tensiones en Oriente Medio, los inversores han centrado su atención en los avances del comercio global. Esperan progresos en nuevos acuerdos antes de la inminente fecha límite para el aumento de aranceles de EE. UU. a principios de julio.

Un funcionario de la Casa Blanca reveló el jueves que Washington y Pekín llegaron a un acuerdo para acelerar los envíos de tierras raras a EE. UU.

Como impulso adicional, el secretario del Tesoro de EE. UU., Scott Bessent, pidió el jueves a los republicanos en el Congreso eliminar una propuesta de "impuesto de represalia" que permitiría a Trump imponer aranceles de hasta el 20 % a inversores extranjeros provenientes de países que graven de forma "injusta" a empresas estadounidenses.

Mientras tanto, los líderes de la UE debatieron nuevas propuestas de EE. UU. sobre un acuerdo comercial durante una cumbre celebrada el jueves en Bruselas. La presidenta de la Comisión Europea, Ursula von der Leyen, no descartó que las negociaciones arancelarias fracasen, afirmando que "todas las opciones siguen sobre la mesa".

En Asia…

Las acciones asiáticas subieron, en camino de cerrar su mejor semana en casi dos meses, ayudadas por avances positivos en el comercio entre EE. UU. y China y las apuestas a recortes de tipos de interés por parte de la Reserva Federal.

El índice MSCI Asia Pacific subió hasta un 0,7 % el viernes, con Xiaomi impulsando el avance tras el fuerte interés por el lanzamiento de su SUV eléctrico.

Las acciones japonesas lideraron las ganancias, con el Nikkei 225 superando los 40.000 puntos. El índice regional se encamina hacia una ganancia semanal de más del 3 % a medida que regresa el apetito por el riesgo tras una relajación de las tensiones entre Israel e Irán.

Los focos clave de la próxima semana incluyen datos de inflación en Corea del Sur, Indonesia y Filipinas, así como un informe de empleo en EE. UU. La ASEAN celebrará un foro de mercado de bonos en Kioto mientras el BCE lleva a cabo su foro anual en Portugal.

“La reducción de las preocupaciones arancelarias, los menores riesgos geopolíticos, especialmente en Oriente Medio, el aumento de expectativas de recortes de tipos por parte de la Fed y la mayor confianza en la demanda de IA están contribuyendo a las ganancias en las acciones asiáticas”, dijo Vey-Sern Ling, director general de Union Bancaire Privée. “Los mercados asiáticos están en una buena posición, especialmente con un dólar potencialmente más débil”, añadió.

Para la semana…

Asia

🌶️🌶️ PMI Manufacturero y no manufacturero en China (lunes): Se espera un dato de 49.7 y 50.3 respectivamente. Datos muy en linea con los últimos registrados.

Europa

🌶️🌶️ IPC alemán (lunes): Se espera un aumento del 0.2% en el mes, que deje la tasa en 2.2% interanual, superior al 2.1% del mes anterior.

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 49.4, en linea con el último dato conocido.

🌶️🌶️🌶️ IPC Eurozona (martes): Se espera un dato de 2%, superior al dato previo de 1.9%.

🌶️🌶️ PMI Servicios (jueves): Se espera un dato de 50, inferior al dato de 49.7 registrado el mes pasado.

Reino Unido

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 47.7, superior al 46.4 registrado el mes pasado.

🌶️🌶️ PMI Servicios (jueves): Se espera un dato de 51.3, superior del 50.9 registrado el mes pasado.

Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (martes): Se espera un dato de 48.8, superior al 48.5 del mes pasado.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.45M, ligeramente superior al último dato registrado.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 80K, superior a las 37K registradas el mes pasado.

🌶️🌶️🌶️ Nóminas no agrícolas y tasa de desempleo (jueves): Se espera un dato de 129K, inferior a las 139K registradas el mes pasado. La tasa de desempleo no se espera que cambie y se mantenga en 4.2%.

🌶️🌶️🌶️ ISM Servicios (jueves): Se espera un dato superior a 50, después del 49.9 del mes pasado.

🎉 Jueves cierre temprano a las 19:00 (13:00 ET) y viernes cerrado en Wall Street

Gracias por leer

Diego