Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, sobre todo acelerado en las últimas horas.

El SPX llegó a subir un 2% en el día, pero no logró superar de forma consistente el nivel 5300, donde se encuentra la media de 100 sesiones y es justo el cierre del GAP que se abrió el lunes. Vemos muchos índices y activos frenados en esa zona de ruptura del GAP.

Recuperarse de un episodio de volatilidad tan fuerte no es rápido. Algunos operadores y analistas hablan de un mes y descartan rebotes fuertes al alza. Tanto las acciones de Mag7 como las small caps se vendieron después de abrir con un gap alcista. El VIX volvió a subir y probó alcanzar el nivel 30, pero cerró abajo.

Los rendimientos de los bonos del Tesoro aumentaron en general hoy, con el extremo largo sin rendimiento (30 años +8 puntos básicos, 2 años +3 puntos básicos), lo que no contribuyó a una cola muy fea en la subasta de 10 años, que impulsó los rendimientos. El rendimiento a 2 años se estancó en 4.00% una vez más.

El dólar logró ganancias modestas hoy gracias a la debilidad del yen. Los precios del petróleo crudo subieron hoy y el WTI probó alcanzar los 76 dólares. La pequeña ganancia del dólar significó una pequeña pérdida para el oro en el día. Bitcoin probó alrededor de $58,000 durante la noche, pero la presión de venta golpeó durante la sesión de EE. UU.

Curso de economía de la A a la Z

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Curso de e dirigido a todas aquellas personas que quieran conseguir un nivel medio-avanzado sobre la economía partiendo de cero.

1 año académico. Clases los martes de 19:30 a 21:00. Comienzo el 10 de septiembre, y finalización el 10 de junio. Clases en directo, con posibilidad de acceso en diferido.

Precio de 450€ reservando antes del 10 de agosto.

Si en el comentario de la reserva dices que vienes de parte de Diego Puertas, te hacen 50€ de descuento

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.77%

🔴 Dow Jones -0.60%

🔴 Nasdaq100 -1.16%

🔴 Russell2000 -1.41%

Otros activos

🟢 WTI +3.29%

🔴 XAU/USD -0.30%

🔴 BTC/USD -1.13%

Europa

🟢 German DAX +1.50%

🟢 Stoxx 600 +1.54%

🟢 France's CAC +1.91%

🟢 Spain's Ibex +2.01%

Asia

🟢 Nikkei 225 +1.19%

🟢 Hang Seng +1.38%

🟢 Nifty 50 +1.27%

Divisas

🔴 DXY -0.34% ≈ 102.221

🔴 EUR/USD -0.08%

🟢 USD/JPY +1.65%

🟢 GBP/USD +0.01%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja, sobre todo acelerado en las últimas horas.

El SPX llegó a subir un 2% en el día, pero no logró superar de forma consistente el nivel 5300, donde se encuentra la media de 100 sesiones y es justo el cierre del GAP que se abrió el lunes.

Vemos muchos índices y activos frenados en esa zona de ruptura del GAP.

Recuperarse de un episodio de volatilidad tan fuerte no es rápido. Algunos operadores y analistas hablan de un mes y descartan rebotes fuertes al alza.

Tanto las acciones de Mag7 como las small caps se vendieron después de abrir con un gap alcista.

El VIX volvió a subir y probó alcanzar el nivel 30, pero cerró abajo.

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron en general hoy, con el extremo largo sin rendimiento (30 años +8 puntos básicos, 2 años +3 puntos básicos), lo que no contribuyó a una cola muy fea en la subasta de 10 años, que impulsó los rendimientos.

El rendimiento a 2 años se estancó en 4.00% una vez más.

Divisas y materias primas

El dólar logró ganancias modestas hoy al cierre de sesión americana gracias a la debilidad del yen, aunque no logró mantenerlas al final del día:

Los precios del petróleo crudo subieron hoy y el WTI probó alcanzar los 76 dólares.

La pequeña ganancia del dólaral cierre significó una pequeña pérdida para el oro en el día.

Bitcoin probó alrededor de $58,000 durante la noche, pero la presión de venta golpeó durante la sesión de EE. UU.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Super Micro Computer (SMCI) - No cumplió con las expectativas de beneficios y margen bruto, con una guía de margen bruto poco impresionante, y anunció una división de acciones de 10 por 1.

Walt Disney (DIS) - Mostró debilidad en las negociaciones de Hulu a pesar de un informe destacado, ya que podría tener que pagar USD 5 mil millones más por la participación en Hulu.

Ralph Lauren (RL) - Superó las expectativas tanto en la línea superior como en la inferior.

Shopify (SHOP) - Fuerte informe de ganancias, destacado por superar las métricas clave.

Airbnb (ABNB) - No alcanzó las expectativas de beneficios y dio una guía débil para el próximo trimestre, con el ejecutivo viendo algunos signos de desaceleración de la demanda de huéspedes de EE. UU.

Rivian Automotive (RIVN) - Pérdida por acción más profunda de lo esperado, y ha visto caer su cartera de pedidos en los últimos trimestres a medida que las entregas aumentaron y algunos clientes cancelaron su reserva.

Novo Nordisk (NVO) - Las ganancias y ventas del segundo trimestre decepcionaron después de que los cuellos de botella afectaran sus productos para la pérdida de peso, aunque aumentó su perspectiva de ventas anuales debido al aumento de la oferta de sus medicamentos para bajar de peso.

CVS Health (CVS) - Las ventas y la línea de fondo superaron las expectativas, aunque los ingresos y la guía anual estuvieron por debajo de los pronósticos.

Amgen (AMGN) - No cumplió con las expectativas de la línea de fondo.

Lyft (LYFT) - No alcanzó las expectativas de beneficios y dio una guía débil para el próximo trimestre.

Fortinet (FTNT) - Informe excepcional; las ganancias por acción y los ingresos superaron las expectativas, con una sólida guía para el próximo trimestre y el año fiscal.

Upstart (UPST) - Pérdida por acción menos profunda, superó los ingresos, con una perspectiva sólida.

Nvidia (NVDA) - Nvidia aprueba los chips HBM3E de 8 capas de Samsung (SSNLF) para su uso en conjuntos de chips de IA, y está lista para firmar un acuerdo para comenzar el suministro de dichos chips a finales del cuarto trimestre.

Micron (MU) - Ha determinado que podría reanudar su programa de recompra, citando condiciones mejoradas.

Advanced Micro Devices (AMD) - Piper Sandler reiteró a AMD como una de las mejores opciones, diciendo que la acción debería ganar una participación de mercado significativa en el espacio de servidores tradicionales.

Meta (META) - Supuestamente en conversaciones con la firma tecnológica india Jio para un posible acuerdo de dispositivos de hardware, según The Information.

En la sesión europea…

Resumen de sesión

Un fuerte repunte de los bancos el miércoles ayudó al principal índice bursátil de Europa a registrar su mayor ganancia diaria desde noviembre, a pesar de que la compañía más grande del continente por capitalización de mercado, Novo Nordisk, cayó después de recortar su perspectiva de ganancias para el año completo.

El índice paneuropeo STOXX 600 cerró con un alza del 1.5%, pero permaneció por debajo del nivel clave de 500 puntos tras la reciente venta masiva provocada por los temores de recesión en EE. UU.

Los principales índices en Alemania, Francia, Londres y España también subieron entre un 1.5% y un 2%. Señalando una continua mejora en el sentimiento de los inversores, el índice de volatilidad "fear gauge" cayó por segundo día consecutivo desde su nivel más alto desde marzo de 2022, alcanzado al comienzo de la semana.

Liderando las ganancias sectoriales, el índice bancario saltó un 2.7% para registrar su mejor ganancia diaria en más de un año, después de haber perdido un 11% en los últimos cinco días. ABN Amro subió un 5.6% tras aumentar su previsión de ingresos netos por intereses para el año completo.

El ministro de Economía de Italia, Giancarlo Giorgetti, también dijo que el gobierno no tiene planes de imponer impuestos adicionales a las ganancias bancarias.

El responsable de políticas del Banco Central Europeo, Olli Rehn, dijo que las reducciones de tasas pueden continuar si la confianza en la desaceleración de la inflación se fortalece en el futuro cercano.

Los datos mostraron un aumento mayor al esperado en la producción industrial alemana en junio, un día después de que los pedidos industriales optimistas proporcionaran algo de esperanza para la economía más grande de Europa mientras lidia con una probable recesión.

"Para el sector industrial alemán en apuros, en realidad hubo algunas mejores noticias", dijo Elizabeth Martins, economista sénior de HSBC.

Algunos comentarios de acciones

Novo Nordisk, registró su caída diaria más pronunciada desde agosto de 2022, con una bajada del 6.7%, tras una perspectiva de ganancias decepcionante y ventas más débiles de lo esperado del medicamento para la pérdida de peso Wegovy, lo que generó preocupaciones sobre la creciente competencia de Eli Lilly.

El fabricante alemán de ropa deportiva Puma cayó un 10.8% después de reducir su perspectiva de ganancias principales para el año completo.

Roche subió un 3% tras un informe que sugiere que la compañía farmacéutica suiza está considerando desinvertir en el especialista en datos de cáncer Flatiron Health.

Just Eat Takeaway saltó un 13% después de que JPMorgan mejorara la calificación de la empresa de entrega de alimentos en línea a "sobreponderar" desde "neutral".

Continental subió un 6.8% gracias a resultados mejores de lo esperado y una guía para una segunda mitad aún más fuerte.

Maersk cayó un 2.3% después de sus resultados del segundo trimestre, con analistas citando una guía de mayor gasto de capital como un factor negativo. También espera que el crecimiento del transporte marítimo de contenedores global se desacelere desde el fuerte comienzo de este año.

En la sesión asíatica…

Las acciones asiáticas avanzaron por segunda sesión consecutiva tras el desplome global del lunes, después de que el Banco de Japón anunciara que no subirá las tasas de interés si los mercados financieros están inestables. El índice MSCI Asia Pacific subió hasta un 2.1%.

El índice Topix de Japón redujo las ganancias anteriores para cerrar con un alza del 2.3% después de que el vicegobernador del Banco de Japón, Shinichi Uchida, señaló la reciente volatilidad en los mercados del país y dijo que su trayectoria de tasas cambiará si hay un impacto en las perspectivas de política.

Los índices de referencia en Corea del Sur y Taiwán también subieron, con el índice Taiex registrando su mayor repunte diario desde mayo de 2021. Las acciones tecnológicas lideraron las ganancias en toda la región, ya que las preocupaciones sobre una mayor liquidación del comercio de acarreo del yen disminuyeron, con la moneda japonesa debilitándose más de un 2% frente al dólar. Sin embargo, algunos observadores del mercado permanecieron cautelosos.

Eventos relevantes de la jornada

Intervención verbal BOJ

Ha pasado una semana exacta desde que el Banco de Japón decidiera subir los tipos de interés en 15pb... Una decisión que aunque parece mínima, provocó la mayor caída de los índices locales desde el "Lunes Negro" de 1987.

Ante esto, el Banco de Japón ha realizado las primeras intervenciones verbales el día de hoy, mostrando que ese plan de reducción de balance para los próximos años y previsiones de subidas de tipos, no puede realizarse.

El vicegobernador del Banco de Japón, Shinichi Uchida, presionado para obtener respuestas al colapso en curso del mercado, envió una fuerte señal moderada:

"Creo que el banco necesita mantener la flexibilización monetaria con la tasa de interés de política actual por el momento, con los acontecimientos en los mercados financieros y de capital en el país y en el extranjero siendo extremadamente volátiles"

Más importante aún, sugirió que el banco considerará cuidadosamente el estado de los mercados financieros en futuras decisiones sobre política de tasas y, como se señaló anteriormente, se abstendrá de realizar más alzas de tasas cuando los mercados sean inestables:

“A diferencia del proceso de aumento de los tipos de interés oficiales en Europa y Estados Unidos, la economía de Japón no está en una situación en la que el banco pueda quedarse atrás si no aumenta el tipo de interés oficial a un ritmo determinado”. "Por lo tanto, el banco no aumentará su tipo de interés oficial cuando los mercados financieros y de capitales sean inestables”.

La reacción ante estos comentarios, se observa en el Yen... Inmediatamente cayó más de un 2% frente al dólar...

Algunas opiniones interesantes sobre ello:

El mercado japonés NUNCA se volverá "estable" y, al hacerlo, evitará más alzas de tasas; de hecho, se volverá tan inestable que el Banco de Japón tendrá que recortar sus tasas nuevamente.

Desafortunadamente para el BOJ, al admitir la derrota simplemente cavó su propia tumba por última vez, y habiendo capitulado ante un mayor ajuste simplemente debido a un modesto mercado bajista en las acciones, la presión en toda la corte para vender el yen ha vuelto y esperamos que no se detenga hasta que la moneda alcance nuevos mínimos históricos en un futuro muy cercano, con el BOJ ahora completamente impotente para hacer algo mientras la hiperinflación de Japón finalmente entra en acción.

Y ahora, nos sentamos a observar cómo se restablece el carry trade y el BOJ intenta desesperadamente reflotar el titánico carry trade de 20 billones de dólares que, como informamos el domingo por la noche, ahora está en proceso de hundirse. La buena noticia, al menos para la administración de Kamala, es que la concesión del BOJ en pánico permitirá que las acciones estadounidenses suban una vez más a medida que se restablezca rápidamente el carry trade.

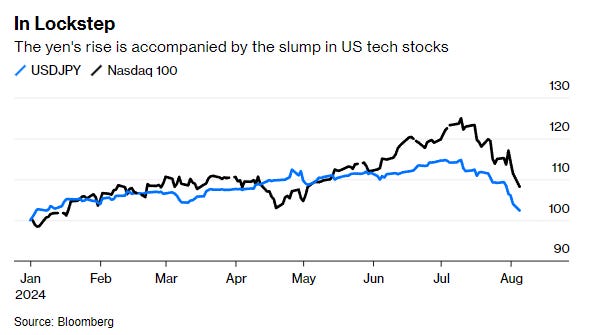

El CarryTrade en una imagen... La correlación entre el USDJPY y el NASDAQ

Subasta a 10 años de bonos del Tesoro

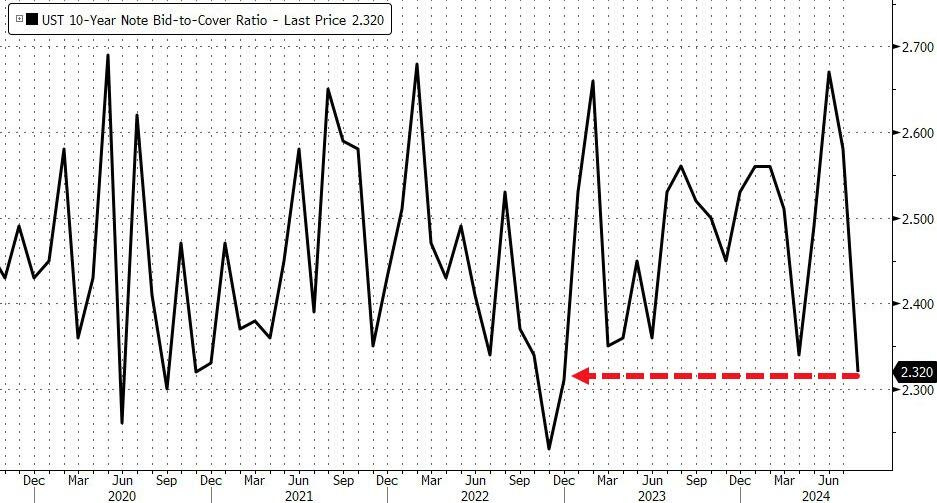

Fea subasta a 10 años que actuó como catalizador del giro del rebote del mercado.

La venta se detuvo en 3,96%, retrocediendo un poco más de 3 puntos básicos... ya que la relación oferta/cobertura de 2,32 fue la más baja desde diciembre de 2022.

En cuanto a la demanda:

Distribuidores 17,88% frente a la media de seis meses de 15,5%

Dirige 15,9% frente a un promedio de seis meses de 17,1%

Indirectos 66,2% frente a un promedio de seis meses de 67,5%

No fue horrible, fue simplemente débil… Suficiente para hacer caer a los bonos y alzar los rendimientos:

Hasta casi el 4%:

Rebote del gato muerto

Después del peor día en 2 años para el SPX y el drástico aumento del VIX, que aclaramos en el informe de ayer y complementamos con este comentario:

¿El VIX realmente llegó a los 60s? Sí, pero ¿fue comerciable o accionable? No. A medida que el VIX subía en el premercado el lunes, los futuros encontraron un techo alrededor de 36. Así que, a pesar de que el VIX estaba en 65, no podías realmente actuar sobre eso en el premercado.

Más allá del error o loq ue haya ocurrido en el VIX… McElligott de Nomura lo resume bien:

"Es notable, y a pesar de haber caído absolutamente desde los picos extremos de volatilidad hacia un fuerte reajuste ayer... en este preciso momento y en una instantánea, las métricas de volatilidad de las acciones en EE. UU. siguen valorando una distribución anormalmente grande de resultados para la trayectoria del mercado desde aquí..." "La volatilidad eventualmente se calmará, pero el daño en los últimos días ha sido enorme, y los mercados nerviosos seguirán afectando a la mayoría por más tiempo".

Continúa:

Con cada hora que pasa, los dealers recuperan gamma gracias al resurgimiento de vendedores de volatilidad que buscan "vender el pico de volatilidad, comprar la caída del spot" en acciones. Esto esta ayudando a estabilizar el mercado. Los flujos de cobertura amortiguan las grandes oscilaciones. A medida que la gamma se recupera y los dealers aumentan su opcionalidad, se reinicia el ciclo virtuoso:

La volatilidad realizada se comprimirá debido a la cobertura de los dealers, que actúa como aislante contra grandes movimientos.

La disminución de la volatilidad permitirá reutilizar posiciones liquidadas por fondos sistemáticos y discrecionales.

La reanudación de recompras de acciones corporativas reducirá aún más la volatilidad.

Esto podría llevar a otro evento de volatilidad "la estabilidad genera inestabilidad" debido a la acumulación de posiciones y apalancamiento excesivo durante períodos de baja volatilidad, que puede desencadenar un desapalancamiento violento y la reducción de exposiciones. Similar al de la semana pasada.

Las pruebas de "extremos de volatilidad" sugieren una postura más constructiva con un posicionamiento más limpio en acciones subyacentes.

No obstante, un "Crash-Up" es poco probable debido a la alta volatilidad realizada, elecciones presidenciales en EE.UU., riesgo geopolítico en Medio Oriente y recientes shocks de volatilidad. La volatilidad seguirá siendo un obstáculo local, necesitando un mes de rangos de negociación más pequeños para reducirse.

Por tanto, no andaba muy equivocado ayer hablando de que a partir de ahora, finalizan los datos macro y resultados empresariales importantes, al menos por esta semana...

Entrando en juego, lo que personalmente llamo movimientos genuinos del mercado.

Bloomberg señaló que es un viejo cliché, pero hay un fenómeno conocido como Turnaround Tuesday (martes de recuperación), cuando los mercados se recuperan de una ola de ventas a principios de semana. Es una oportunidad que aparece una y otra vez en los datos. La mala noticia es que esas recuperaciones no garantizan que se haya tocado fondo.

Recordemos que es agosto… La liquidez es MUY baja, se ha desplomado a niveles mínimos:

- Recompras: Las recompras vuelven a estar activas, lo que ciertamente está ayudando. Los volúmenes totales del mercado aumentaron un 103% frente al promedio móvil de 20 días.

- CTA vendedores: Es la preocupación principal, el impulso a mediano plazo cambia de positivo a negativo. Por debajo de ese nivel (5255), la oferta durante el resto de la semana crecerá hasta acercarse a los 18 mil millones de dólares en ventas en el S&P500.

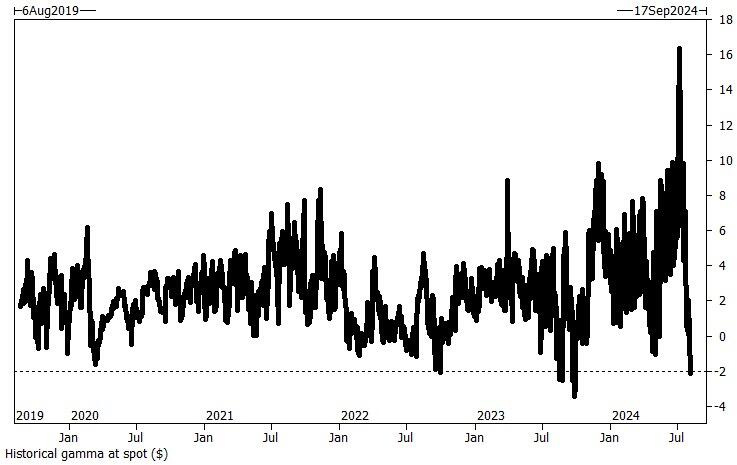

- Gamma: Los datos de ayer mostraban que en un mes, se ha pasado de una Gamma Larga en niveles récord en el índice S&P500 a una Gamma Corta minimos de 2023 (actualizado hoy)

Por debajo de 5300 SpotGamma mantiene gamma negativa…

De hecho, operadores de Goldman aseguran que incluso en un rally al alza del 10%, la gamma modelada va de -2 mil millones a solo marginalmente positiva…

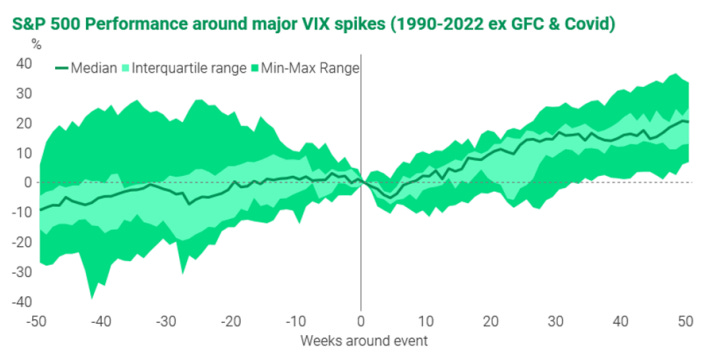

La conclusión que extraigo es que no hay que buscar el suelo… Pese a que en movimientos tan extremos de VIX a un tiempo vista los retornos son positivos, puede ser que haya mayores liquidaciones o un factor que no conocemos…

"Nuestro análisis de anteriores episodios de volatilidad muestra que la renta variable tarda entre 4 y 5 semanas, por término medio, en iniciar una recuperación sostenida. Los mercados tienden a repuntar en condiciones de sobreventa como las actuales, pero los inversores suelen vender aprovechando esa fortaleza, lo que puede provocar una recaída". (TS Lombard)

Con amplitud de miras… Parece positivo…

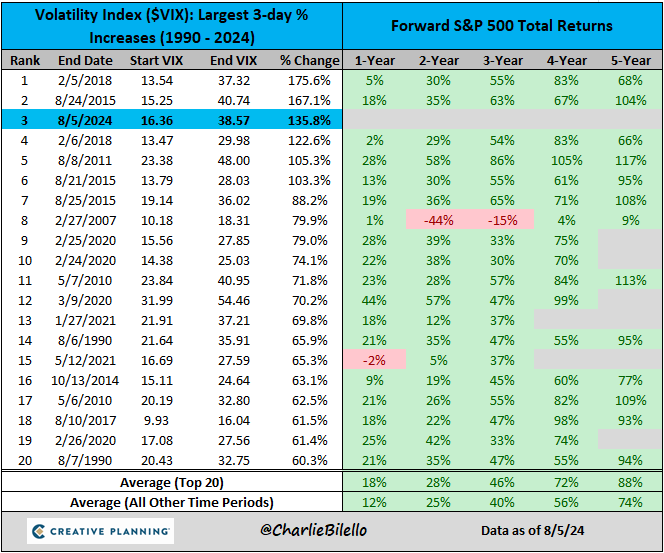

El VIX subió un 136% en los últimos 3 días, el tercer mayor incremento porcentual en 3 días de la historia. He aquí una retrospectiva de los veinte mayores picos del VIX en 3 días y cómo le fue al S&P 500 en el futuro...

Sin embargo, comprenda que se sube en escalera y se baja en ascensor… No hay que tratar de determinar el suelo, si no intentar sumarse en algún piso:

Los gráficos destacados de la sesión

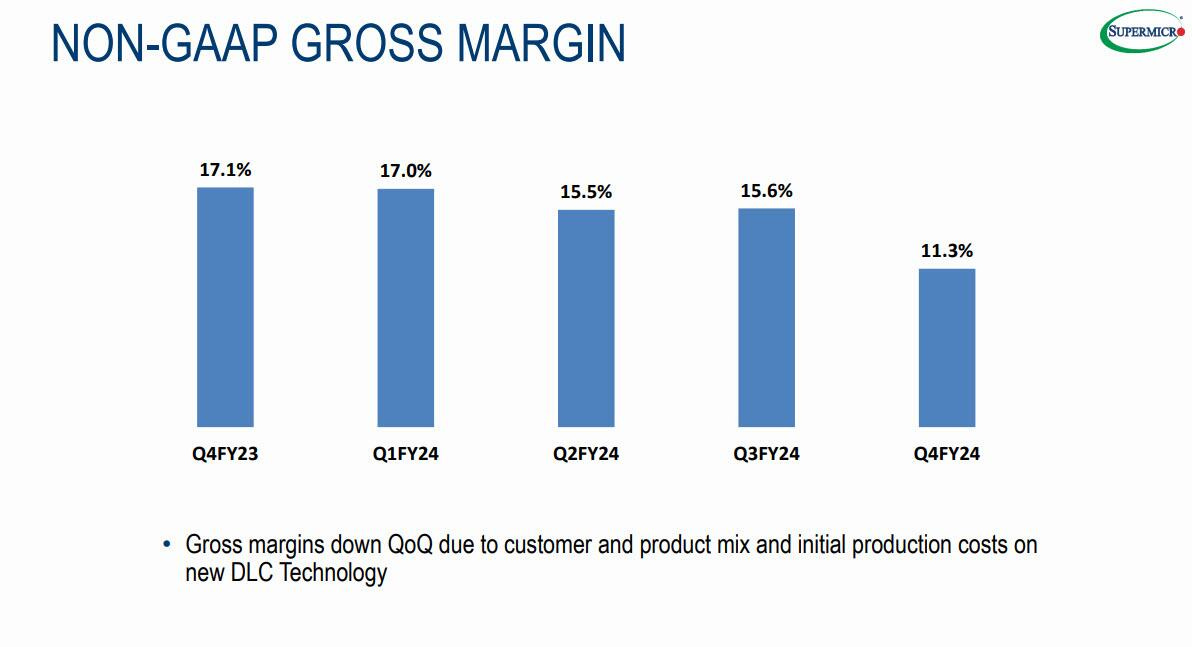

1- Ayer presentó resultados $SMCI. Lo que más ha sorprendido es que el primer movimiento fuera al alza tras los débiles resultados que ha presentado...

EPS de $6.25 por debajo de estimaciones de $8.25

Ingresos de $5.31 mil millones, por debajo de estimaciones de $5.32 mil millones

¡Tras estos números subía un 10%!

Eso si que no lo entendía... Lo único a lo que podía responder ese alza era el Split 10:1 que ha anunciado o las liquidaciones de las últimas sesiones... No había visto los márgenes, que parece ser que fue lo que asustó a Wall Street, se han desplomado 580 puntos básicos interanuales (y 430 puntos básicos intertrimestrales) a sólo 11,3%...

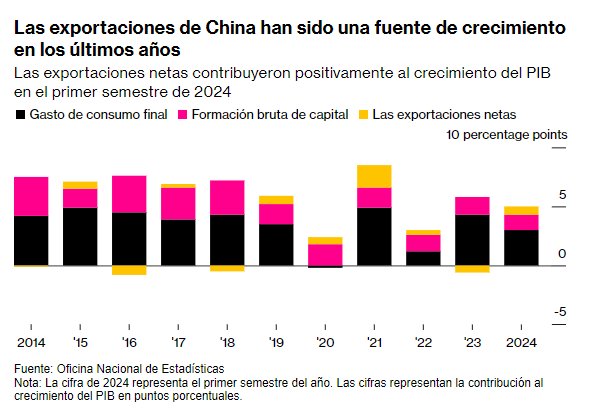

2- El motor de exportación de China, vital para mantener al alcance el objetivo de crecimiento del país de alrededor del 5%, ahora se ve amenazado por señales de una disminución de la demanda en EE.UU., justo cuando Pekín también está luchando por impulsar su propia economía de consumo. Las ventas al extranjero han sido un raro punto positivo para la economía de $17 billones de China en los últimos seis meses, ayudándola a soportar la presión del lento gasto doméstico y una prolongada crisis inmobiliaria.

Aún así, después de tres meses de aceleración, el crecimiento de las exportaciones en términos de dólares se desaceleró inesperadamente al 7% en julio en comparación con el año anterior. Sin embargo, un posible choque de demanda por parte de EE.UU. podría ser difícil de contener, ya que el país sigue siendo el mayor destino de exportaciones chinas por país, a pesar de años de tensiones comerciales y aranceles diseñados para proteger las industrias nacionales.

Para la semana…

En Estados Unidos

🌶️🌶️ Peticiones de subsidio (jueves): Después de saltar la semana pasada a máximos desde agosto de 2023, para las iniciales y de noviembre de 2021 para las continuas, se espera que salten aun más esta semana.

Resultados empresariales

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv