Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cerró Wall Street mixto, pero de más a menos durante la sesión:

Las acciones europeas se beneficiaron más del estímulo chino, mientras que las acciones estadounidenses tuvieron resultados mixtos durante la semana. Las de pequeña capitalización terminaron a la baja y el Nasdaq logró solo una ganancia del 1%, muy por debajo de las ganancias del 2,5% en el pico de mitad de semana.

Las acciones de Mag7 terminaron la semana sin cambios. Sin embargo, el S&P 500 logró un nuevo cierre semanal histórico.

Los rendimientos de los bonos del Tesoro fueron mixtos durante la semana y solo cambiaron modestamente de cierre a cierre, con el extremo corto superando al otro. El dólar se debilitó por cuarta semana consecutiva y cerró en su nivel más bajo desde diciembre de 2023.

El oro subió por tercera semana consecutiva y alcanzó nuevos máximos históricos nuevamente. Bitcoin también subió por tercera semana consecutiva, superando los $66,000 hoy, aunque en estos momentos está más abajo.

Pese al repunte de hoy, los precios del petróleo fueron más bajos durante la semana y el WTI cerró por debajo de $70.

Por último, durante la tarde aumentaron los comentarios geopolíticos y el VIX cerró en 16.95, mientras que el VVIX (opciones del VIX) se situó por encima de 100. Queden atentos por si ocurre algo durante el fin de semana.

El foco…

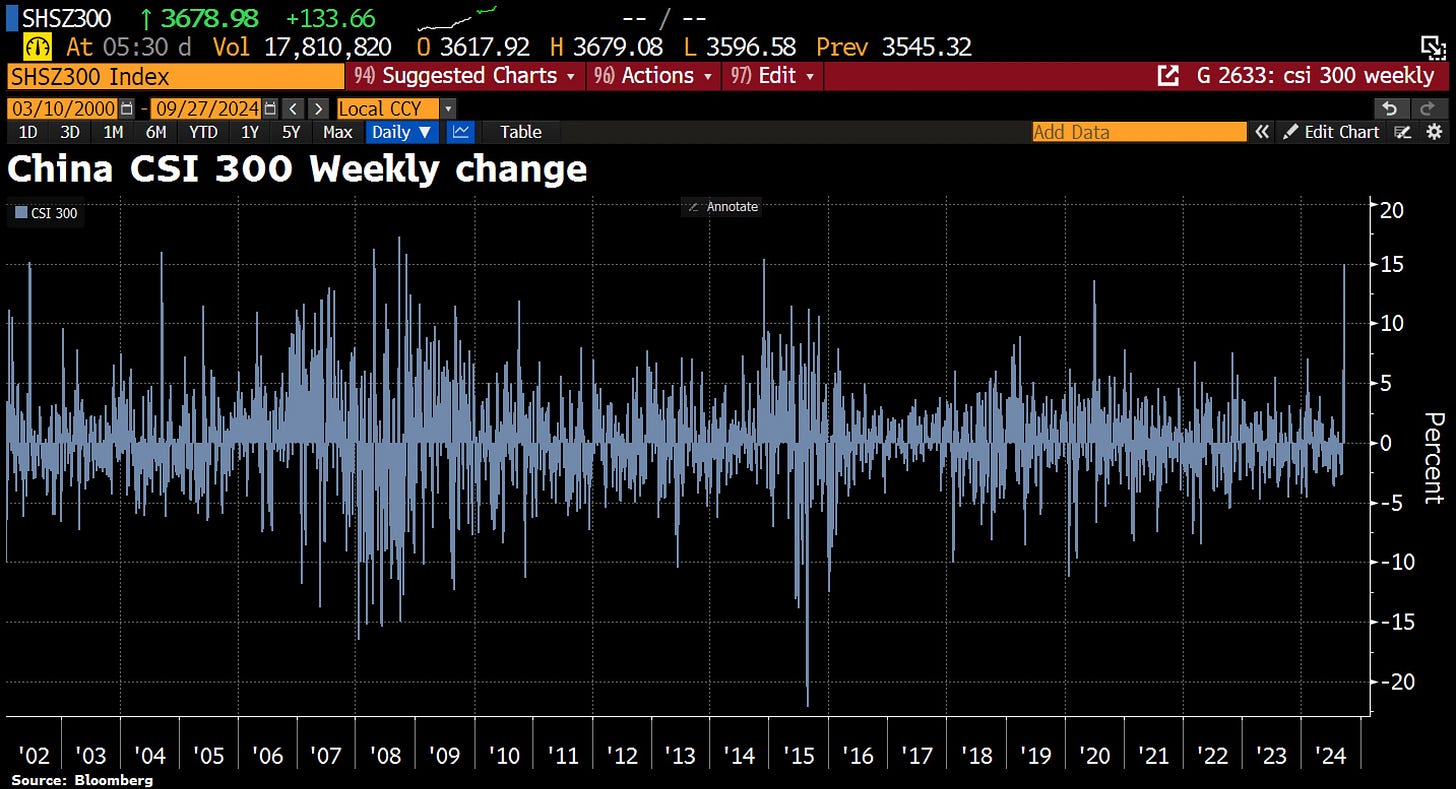

El CSI 300 registró su mejor semana desde 2008

ZeroHedge

Aprende a invertir en materias primas

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El trading de materias primas es distinto a lo que conoces… Es una forma de operar tranquila y cíclica.

Es más fácil saber que no hay cerdos suficientes y sobra máiz en el mercado que saber por qué Nvidia ha vuelto a hacer máximos.

El único punto negativo, es que no lo conocen bien la mayoría de inversores y que te puedes encontrar con productos de poca liquidez.

La solución a estos problemas, se encuentra en la educación:

CURSO PRESENCIAL-ONLINE MATERIAS PRIMAS: FUNDAMENTALES, MERCADOS y PRODUCTOS

Revisa toda la información del curso aquí

Y si estás interesado, puedes usar el código DP24 para obtener un descuento del 15%

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.13%

🟢 Dow Jones +0.33%

🔴 Nasdaq100 -0.53%

🟢 Russell2000 +0.67%

Otros activos

🟢 WTI +1.68%

🔴 XAU/USD -0.52%

🟢 BTC/USD +1.24%

Europa

🟢 German DAX +0.37%

🟢 Stoxx 600 +0.09%

🟢 France's CAC +0.91%

🔴 Spain's Ibex -0.30%

Asia

🟢 Nikkei 225 +2.32%

🟢 Hang Seng +3.55%

🔴 Nifty 50 -0.14%

Divisas

🔴 DXY -0.18% ≈ 100.085

🔴 EUR/USD -0.16%

🔴 USD/JPY -1.83%

🔴 GBP/USD -0.32%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cerró Wall Street mixto, pero de más a menos durante la sesión:

Las acciones europeas se beneficiaron más del estímulo chino, mientras que las acciones estadounidenses tuvieron resultados mixtos durante la semana.

Las de pequeña capitalización terminaron a la baja y el Nasdaq logró solo una ganancia del 1%, muy por debajo de las ganancias del 2,5% en el pico de mitad de semana.

Las acciones de Mag7 terminaron la semana sin cambios. Sin embargo, el S&P 500 logró un nuevo cierre semanal histórico.

Durante la jornada aumentaron los comentarios geopolíticos y el VIX cerró en 16.95, mientras que el VVIX (opciones del VIX) se situó por encima de 100. Queden atentos por si ocurre algo durante el fin de semana.

Renta fija

Los rendimientos de los bonos del Tesoro fueron mixtos durante la semana y solo cambiaron modestamente de cierre a cierre, con el extremo corto superando al otro.

ZeroHedge

Divisas y materias primas

El dólar se debilitó por cuarta semana consecutiva y cerró en su nivel más bajo desde diciembre de 2023.

El oro subió por tercera semana consecutiva y alcanzó nuevos máximos históricos nuevamente.

Bitcoin también subió por tercera semana consecutiva, superando los $66,000 hoy, aunque en estos momentos está más abajo.

Pese al repunte de hoy, los precios del petróleo fueron más bajos durante la semana y el WTI cerró por debajo de $70.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Bristol-Myers Squibb (BMY): La FDA aprobó sus cápsulas Cobenfy para el tratamiento de la esquizofrenia en adultos.

Novo Nordisk (NVO): Espera un crecimiento de ventas del 21% en el tercer trimestre, ligeramente decepcionante y un 5% por debajo de las estimaciones de St., aunque añade que cualquier debilidad es una buena oportunidad de compra.

Costco (COST): No alcanzó las expectativas de ingresos, afectada por un consumo cauteloso en artículos más caros.

Cassava Sciences (SAVA): Pagará más de 40 millones de USD para resolver cargos de la SEC por afirmaciones engañosas sobre un ensayo clínico de Fase 2 para el tratamiento del Alzheimer.

HP (HPQ): Degradada por BofA; cree que el crecimiento de EPS provendrá exclusivamente de la recompra de acciones, dado que la empresa ha estado "sobreganando en impresión", por lo que los márgenes más bajos en impresión deberían compensar cualquier posible ventaja en PC.

Wynn Resorts (WYNN): Mejorada por Morgan Stanley; citando una valoración "cercana a mínimos", una oportunidad de crecimiento "subestimada" en los EAU y la opcionalidad en torno a Macao, que ofrecen una relación riesgo/beneficio favorable y potencial de revalorización.

Dollar General (DG): Degradada por Citi; afirmó que las ganancias de cuota de mercado de Walmart continuarán presionando a Dollar General, dificultando una recuperación.

Honeywell (HON): Aumentó el dividendo a 4,52 USD/acción; dividendo trimestral elevado a 1,13 USD/acción.

Apple (AAPL): El Ministro de Finanzas de Irlanda comentó sobre los impuestos pendientes de Apple, indicando que se recibirán aproximadamente 8 mil millones de EUR en 2024, y los 6,1 mil millones de EUR restantes en 2025.

Nvidia (NVDA): China insta a las empresas locales a evitar los chips de IA de Nvidia, aumentando la presión para que utilicen productos nacionales. Nvidia solo puede vender chips de IA más lentos a China debido a las restricciones de EE.UU., según informa Bloomberg.

En la sesión europea…

Resumen de sesión

El índice de acciones STOXX 600 de Europa cerró en un máximo histórico el viernes, ya que las empresas y sectores expuestos a China continuaron su repunte después de que Pekín anunciara una serie de medidas de estímulo esta semana, con las empresas de lujo entre las mayores beneficiadas.

El índice paneuropeo STOXX 600 subió un 0,5% para cerrar en 528,08, acumulando ganancias superiores al 2% en la semana.

Los sectores con exposición a China, como automóviles y químicos, se encontraban entre los mayores ganadores, subiendo más de un 2% cada uno, reflejando la importancia del país asiático para las empresas europeas.

El banco central de China redujo las tasas de interés e inyectó liquidez en el sistema bancario, mientras Pekín lanzó un último esfuerzo de estímulo para recuperar el crecimiento económico hacia el objetivo de aproximadamente un 5% este año.

“(China) envió una señal clara de que se intensificarán los estímulos en todos los frentes y que dar un giro a la economía es ahora la prioridad número uno”, dijeron analistas de Danske Bank.

“Es la mayor ronda de estímulos desde que comenzó la crisis actual hace tres años y podría convertirse en el ‘momento lo-que-sea-necesario’ de China”.

Las firmas de lujo LVMH y Richemont subieron un 3,7% y un 2,7%, respectivamente.

Un indicador de las 10 firmas de lujo más grandes de Europa sumó un 2,6%, elevando sus ganancias semanales por encima del 13%, el mayor aumento desde que se creó el índice en 2016.

Moncler también subió un 10,9% después de que su rival francés LVMH adquiriera una pequeña participación en el especialista italiano de ropa exterior.

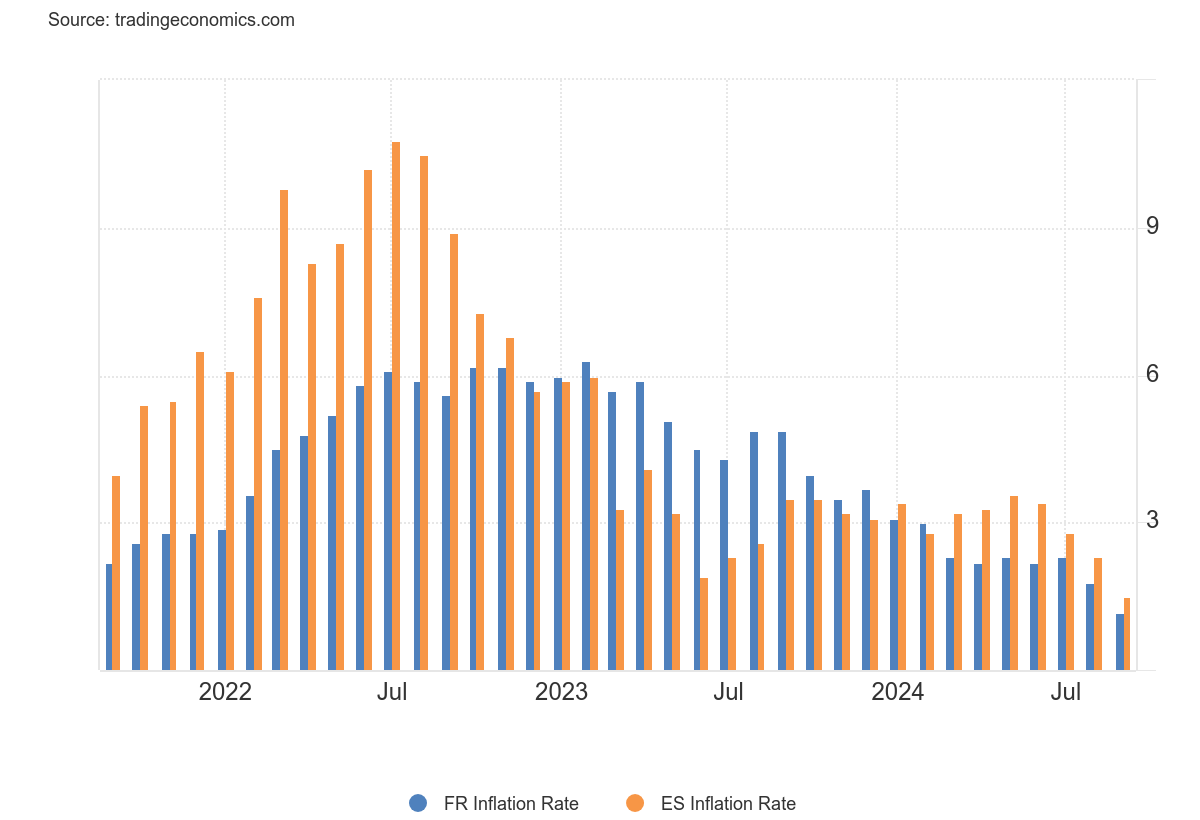

La inflación se moderó más de lo esperado en dos de las mayores economías de la zona euro, Francia y España, este mes, y el mercado laboral alemán continuó enfriándose, lo que refuerza aún más la posibilidad de que el Banco Central Europeo (BCE) recorte los costos de endeudamiento nuevamente el próximo mes.

Las principales corredurías, como Goldman Sachs y JPMorgan, ahora esperan que el BCE realice un recorte de un cuarto de punto en su reunión del 17 de octubre.

Los rendimientos de los bonos gubernamentales de la zona euro, que se mueven inversamente a los precios, cayeron el viernes.

Algunos comentarios de acciones

Novo Nordisk cayó un 4,6%, con dos analistas señalando una nota de vista previa del tercer trimestre de JPMorgan que predecía que los resultados de la farmacéutica danesa quedarían por debajo del consenso.

Cranswick del Reino Unido subió un 6,7% después de que el productor de carne pronosticara que su beneficio anual estaría en el extremo superior de las expectativas del mercado.

En la sesión asíatica…

Las acciones asiáticas extendieron sus avances semanales, con el índice Shanghai Shenzhen CSI 300 cerrando con un alza de +4.5%, ya que los planes de estímulo del banco central de China continúan siendo asimilados. El Nikkei 225 y el Hang Seng también subieron, con ganancias de 2.3% y 3.6%, respectivamente.

Las acciones asiáticas cerraron su mejor semana en casi dos años, impulsadas por un repunte prolongado en China debido a la serie de estímulos económicos del país. El índice MSCI Asia Pacific subió hasta un 1.5% el viernes, cerrando la semana con un incremento del 5.7%, el mayor avance semanal desde noviembre de 2022. Las acciones chinas fueron las que más destacaron, con el CSI 300 de Shanghái y Shenzhen cerrando con un +4.5% mientras el mercado sigue digiriendo las medidas de estímulo del banco central de China. El Nikkei 225 y el Hang Seng también experimentaron ganancias de 2.3% y 3.6%, respectivamente.

El índice de referencia del continente, el CSI 300, completó su mejor semana desde 2008, ya que el Banco Popular de China lanzó una de las campañas de política económica más audaces del país en décadas. Pekín implementó un paquete de estímulo fuerte para apuntalar la economía en desaceleración y restaurar la confianza de los inversores, al tiempo que anunció una serie de medidas de flexibilización monetaria. Los principales líderes del gobierno también prometieron nuevas medidas para estabilizar el sector inmobiliario y fomentar el gasto.

Con un volumen de operaciones de 710 mil millones de yuanes (101 mil millones de USD) en la primera hora de negociación del viernes, la Bolsa de Shanghái se vio afectada por fallos en el procesamiento de órdenes y retrasos, según mensajes de corredurías citados por Bloomberg. El cobre subió nuevamente por encima de los 10,000 USD la tonelada y el mineral de hierro superó los 100 USD la tonelada.

“Si China adopta el enfoque de ‘lo que sea necesario’ en cuanto a estímulo fiscal, y esto aún no se ha confirmado, será un cambio de juego para China y, por ende, para el resto del mundo, especialmente para Europa, que depende de las exportaciones”, afirmó Monica Defend, jefa del Amundi Institute, en Bloomberg TV.

Al celebrar la reunión del politburó en septiembre en lugar de diciembre, los líderes de China enviaron “una señal de que las autoridades están dispuestas a tomar medidas más urgentes para alcanzar el objetivo de crecimiento del 5%”, dijeron en una nota analistas senior, incluido Robert Carnell de ING Groep NV. “Vimos un paquete de políticas más agresivo de lo esperado por parte del Banco Popular de China esta semana, y es razonable esperar que pronto se anuncien otras medidas”.

“Este cambio de política podría ser un factor decisivo para los activos de riesgo chinos, pero depende tanto de la ejecución como de la continuidad. El mercado en general podría subir otro dígito alto. Si puede superar nuestro objetivo dependerá de si el gobierno puede ejecutar su plan de manera eficiente y anunciar más medidas fiscales para apoyar el crecimiento”, escribió Mark Haefele, CIO de UBS Global Wealth Management.

Eventos relevantes de la jornada

Inflación en Europa

La tasa de inflación anual en Francia cayó al 1,2% en septiembre, el nivel más bajo desde julio de 2021, en comparación con el 1,8% en agosto y las previsiones del 1,6%.

En comparación con el mes anterior, el IPC disminuyó un 1,2%, la mayor caída desde al menos 1990, arrastrado por factores estacionales como la bajada de precios en transporte (especialmente aéreo) y servicios de alojamiento, junto con una reducción en los precios de la energía, los servicios de salud y la normalización de ciertos precios tras los Juegos Olímpicos y Paralímpicos.

La tasa de inflación anual en España cayó al 1,5% en septiembre, el nivel más bajo desde marzo de 2021 y por debajo de las expectativas del mercado de 1,9%.

En términos mensuales, los precios al consumidor bajaron un 0,6%.

Inflación en Estados Unidos

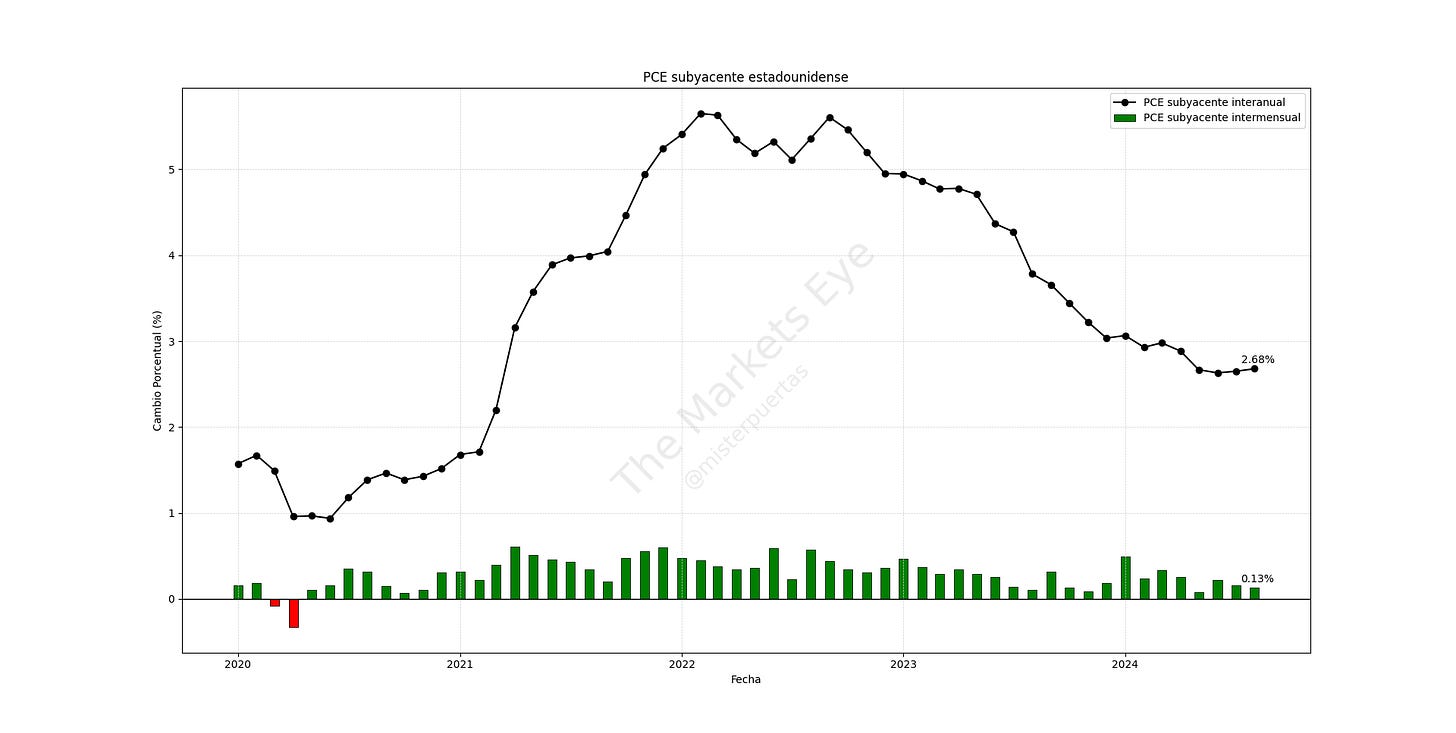

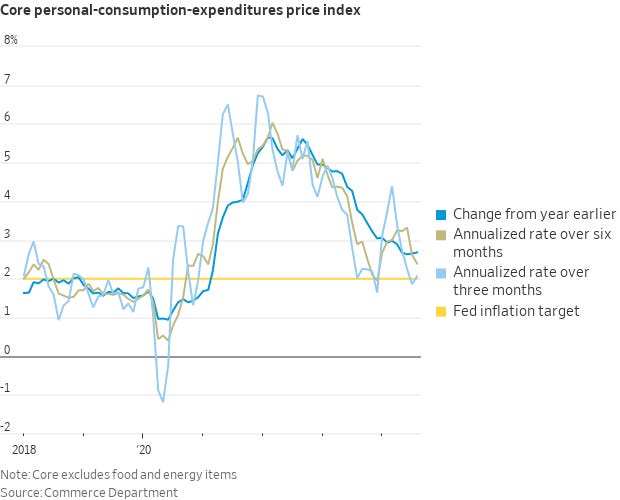

El índice PCE subyacente aumentó un +0,1304% (redondeado a 0,1%) en agosto, respecto al mes anterior, por debajo de las expectativas del mercado de un aumento del 0,2% y desacelerándose frente al incremento del 0,2% en el mes anterior.

Tasa anual a 12 meses: 2,7% (subió desde 2,6% en junio y julio, y marca el mayor nivel desde abril)

Tasa anualizada a 6 meses: 2,4% (la más baja desde diciembre)

Tasa anualizada a 3 meses: 2,1%

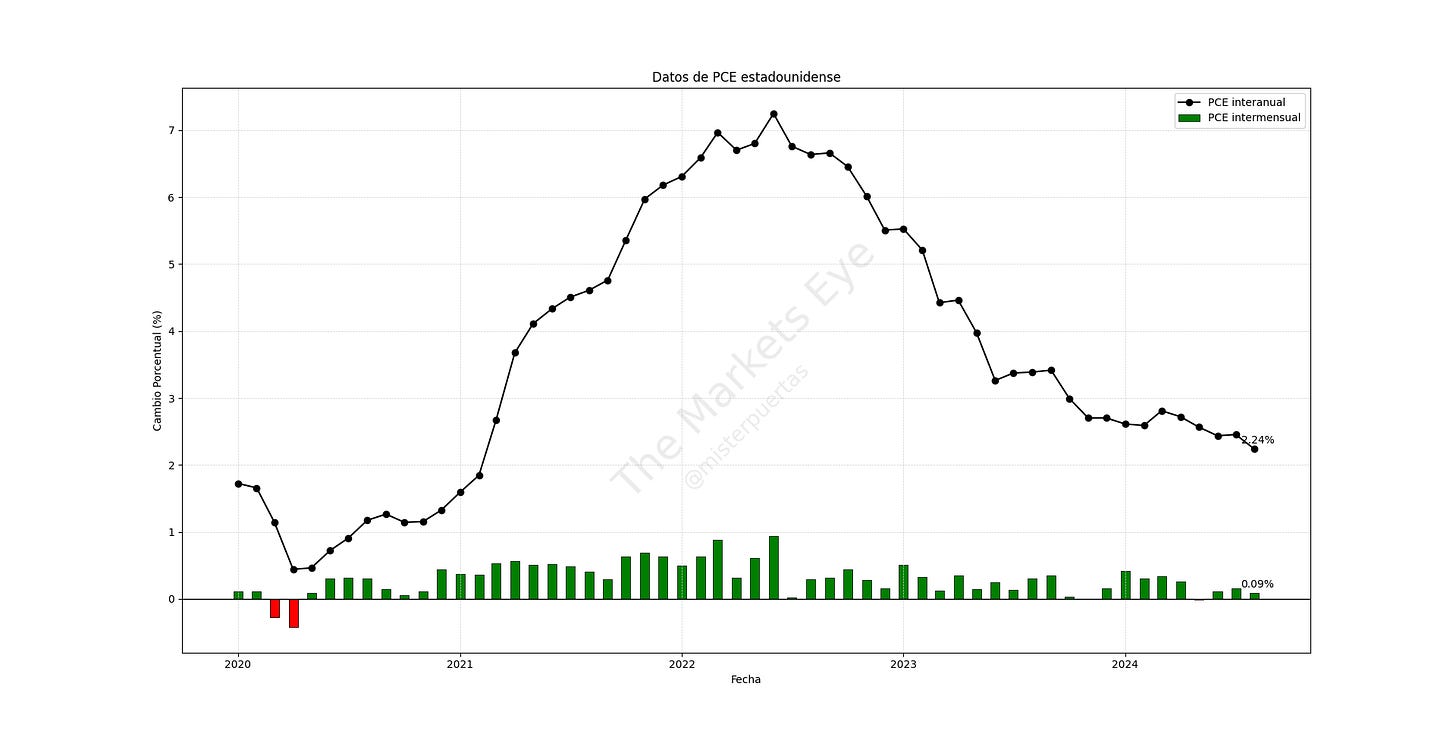

El índice PCE general aumentó un 0,0907% (redondeado a 0,1%) mensual en agosto, tras un alza del 0,2% en julio y en línea con las expectativas.

Tasa anual a 12 meses: 2,2% (la más baja desde febrero de 2021)

Tasa anualizada a 6 meses: 1,9% (la más baja desde septiembre de 2020)

Tasa anualizada a 3 meses: 1,5%

Los precios de los servicios subieron un 0,2%, mientras que los precios de los bienes disminuyeron un 0,2%. Los precios de los alimentos aumentaron un 0,1% y los de la energía disminuyeron un 0,8%.

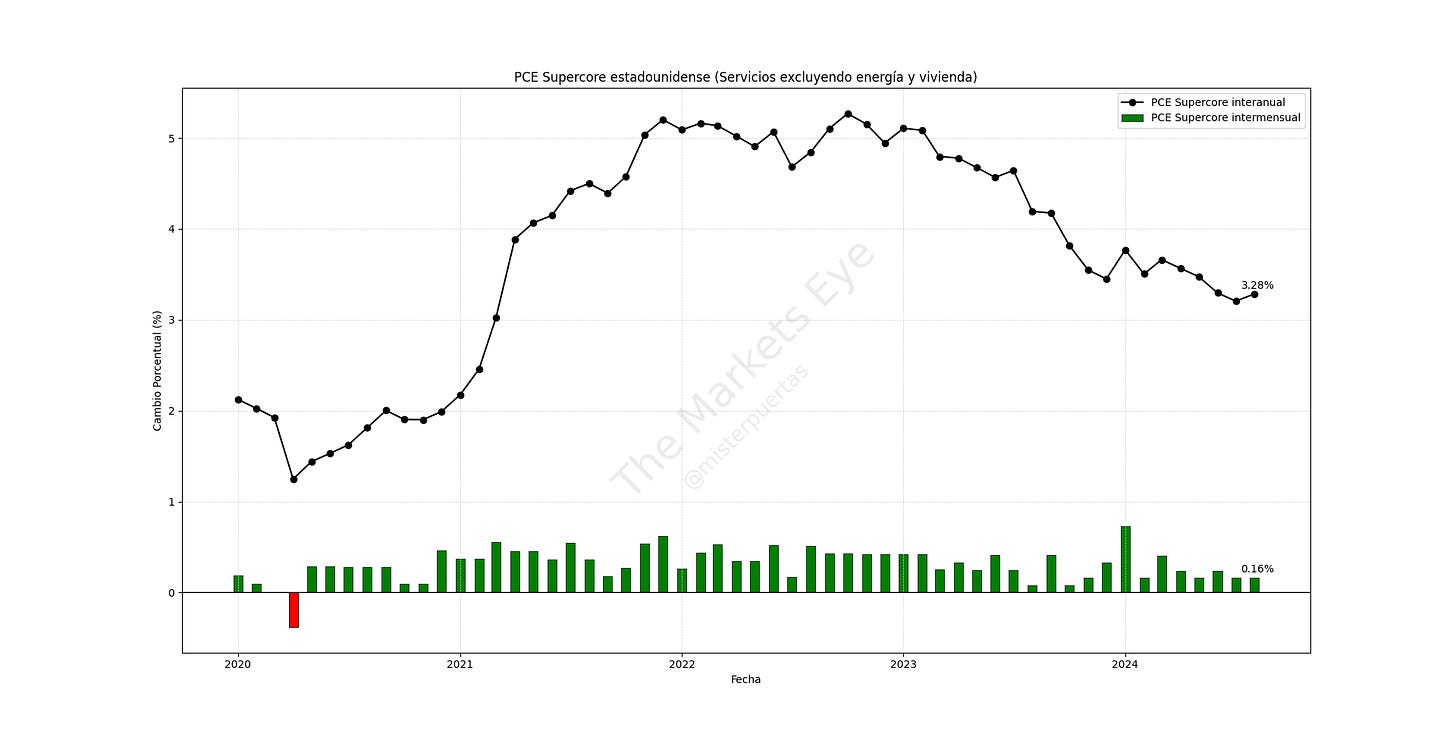

Mis métricas del PCE Supercore, que es el PCE de los servicios excluyendo la vivienda, muestran un crecimiento intermensual del 0.16%, y una tasa interanual del 3.28%. Son buenos, datos, van por el buen camino para lograr los objetivos, pero aun, está en niveles elevados las tasas interanuales.

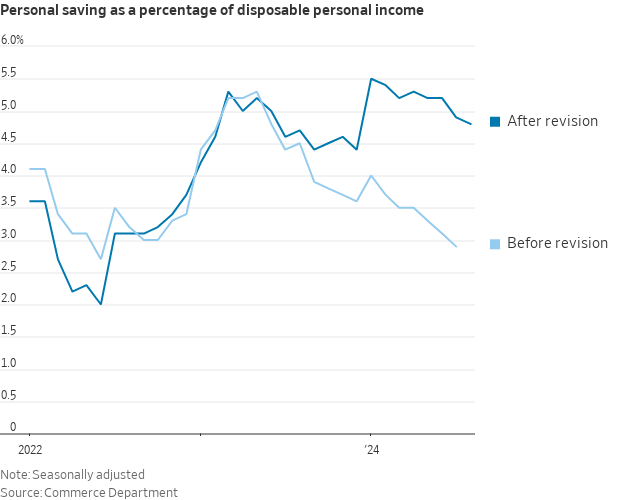

OJO a esto, porque el otro día, con las revisiones masivas, no solo se eliminó la recesión del primer semestre de 2022, si no que se revisaron al alza también los ingresos personales.

La tasa de ahorro personal de julio se ha revisado al alza en 2 puntos porcentuales, hasta el 4,9%, frente al 2,9% comunicado anteriormente.

En agosto, la tasa de ahorro se situó en el 4,8%.

Es decir, no hay unas tasas de ahorro tan bajas ni procupantes tras las revisiones. Sin duda, sorprendentes revisiones, curiosamente a un mes de elecciones.

Dos claves para que el mercado esté en máximos

1. Aumento de Liquidez Global

El Financial Times subía un artículo en el día d ehoy tratando de dar explicación a la subida del S&P500 y su visita a nuevos máximos de esta semana.

Lo argumenta con cambios de estrcutura, y recuperación de los 7 magníficos en la última semana.

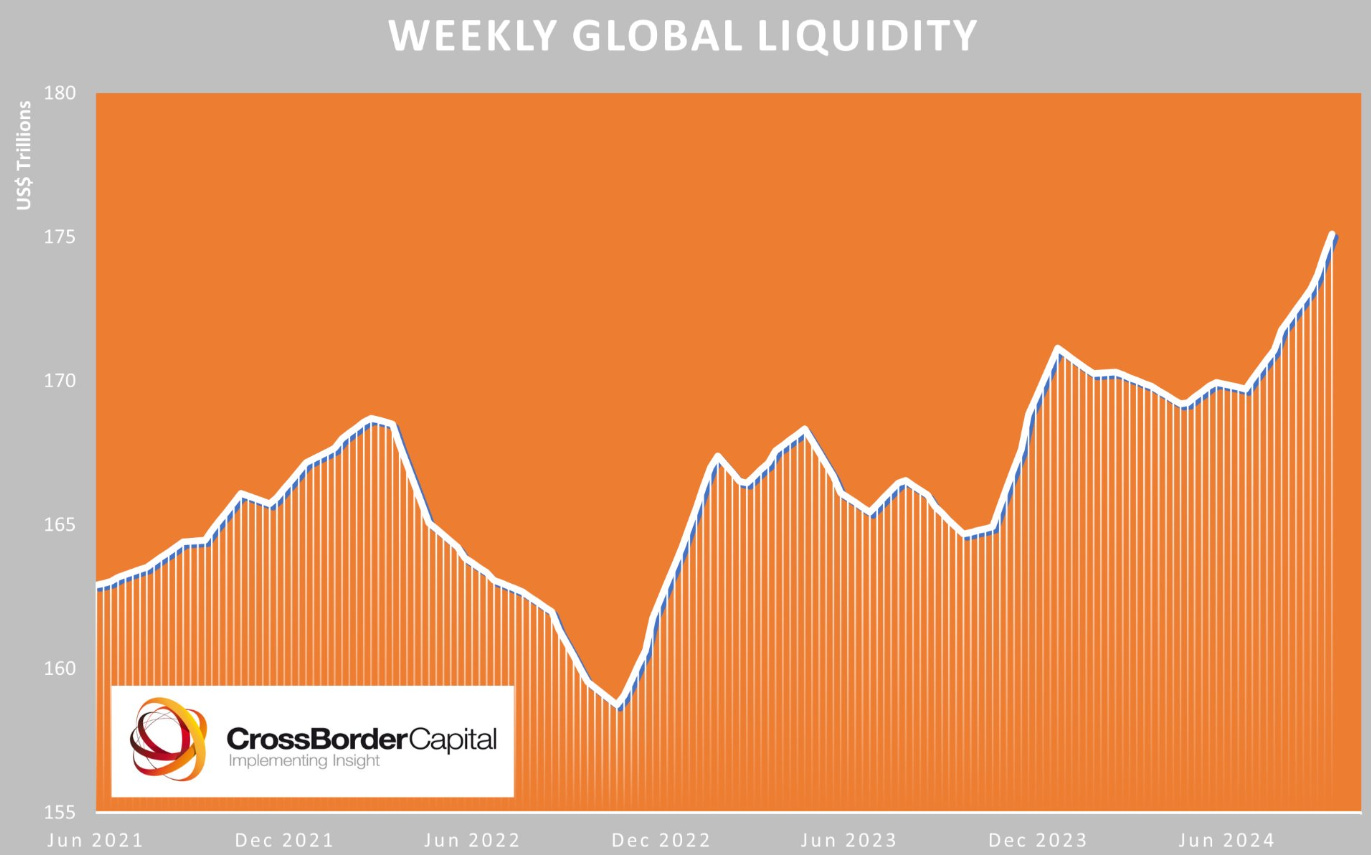

La realidad es la que muestra Michael Howell, la Liquidez Global ha aumentado considerablemente en la última semana, especialmente gracias a China.

La euforia inicial por los estímulos tiende a disiparse rápidamente. En lo que va del año, la implementación de políticas ha sido lenta y las medidas posteriores a los grandes anuncios han sido decepcionantes.

Esta semana, las autoridades superaron ampliamente las expectativas del mercado. Nadie sabe si las sorpresas positivas seguirán llegando. Los objetivos de política de Pekín también están rodeados de mucho misterio.

No está claro si las últimas medidas tienen como objetivo establecer un piso o “deshacer seis años dolorosos de desinflar la burbuja inmobiliaria”. Por tanto, fantástico, esto parece el inicio de algo nuevo, pero no sería la primera vez que el impulso inicial se desinfla.

El CSI 300 de China logra su mayor avance semanal desde 2008.

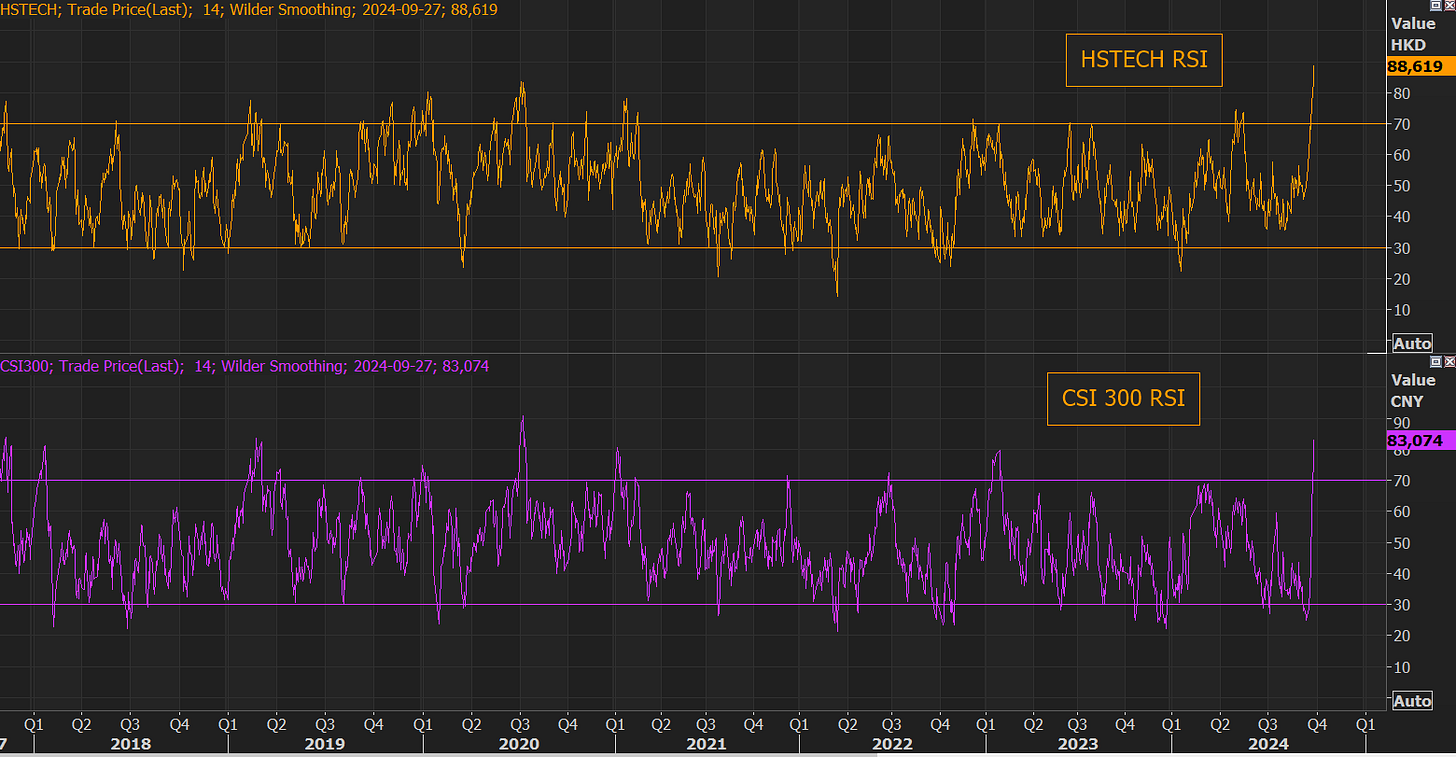

A su vez, los mercados bursátiles chinos nunca antes habían estado tan sobrecomprados en la historia moderna.

La medida más comentada fue que Bloomberg informó que China inyectará RMB1 billón (142 mil millones de dólares) de capital en grandes bancos estatales, financiado por emisiones especiales de bonos del gobierno central. Esto no es otra cosa que hacer QE… Se crean reservas y se intercambian por activos de los bancos. Es decir, se mejora la liquidez de los bancos (pero no aumentan balances). No hay evidencia que los QE hagan aumentar el crédito.. aunque es su intención… No hay evidencia, porque es responsabilidad del banco ofrecer crédito o no… Pero en China pueden obligar a ello.

El punto importante sin duda, es el impulso que estos estímulos de China han supuesto para la Liquidez Global, un gran aumento, fijense en el gráfico. Este es el principal impulsor del oro y el Bitcoin: Aumento de la inflación monetaria.

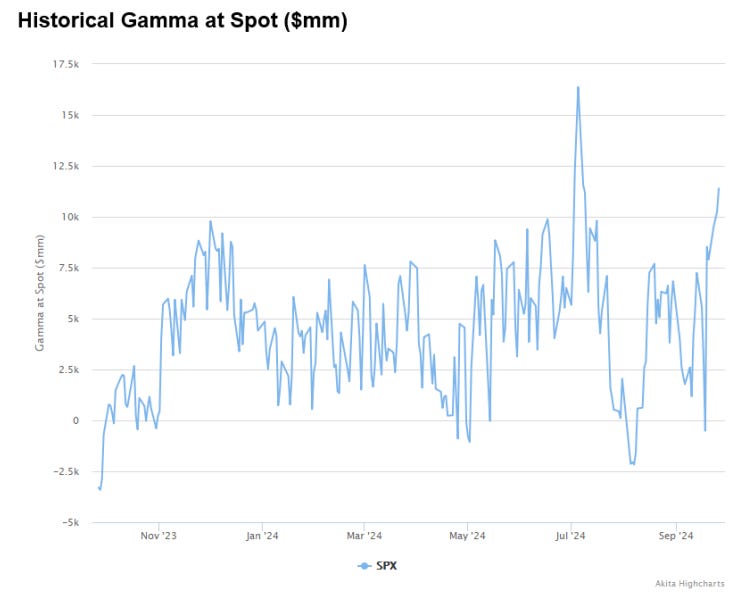

2. Gamma positiva

La posición actual de gamma larga en el S&P500 es de $11,4 mil millones por cada movimiento del 1% de cara al cierre de trimestre.

Explicación:

El término "gamma" se refiere a la sensibilidad del "delta" (cambio en el precio de la opción con respecto al subyacente) de las opciones en relación con los movimientos en el precio del activo subyacente, en este caso, el S&P 500.

En otras palabras, "gamma" mide cómo cambia la exposición de las posiciones conforme varía el precio del índice.

Una posición de "gamma larga" significa que los participantes del mercado se benefician de una menor volatilidad y están posicionados para gestionar mejor las fluctuaciones del mercado. Si el S&P 500 sube o baja un 1%, los cambios en las posiciones derivadas implicarían un impacto de $11,4 mil millones en la exposición total del mercado a estos movimientos.

Los gráficos destacados de la sesión

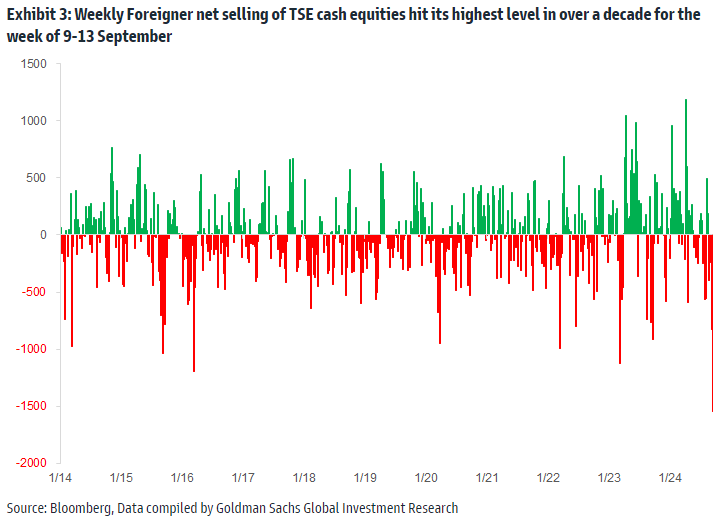

1- Parece que ya nadie quiere estar en Japón.... Los últimos datos de la Bolsa de Valores de Tokio (para la semana del 9 al 13 de septiembre) mostraron la mayor venta neta semanal de acciones japonesas en efectivo por parte de extranjeros en más de una década.

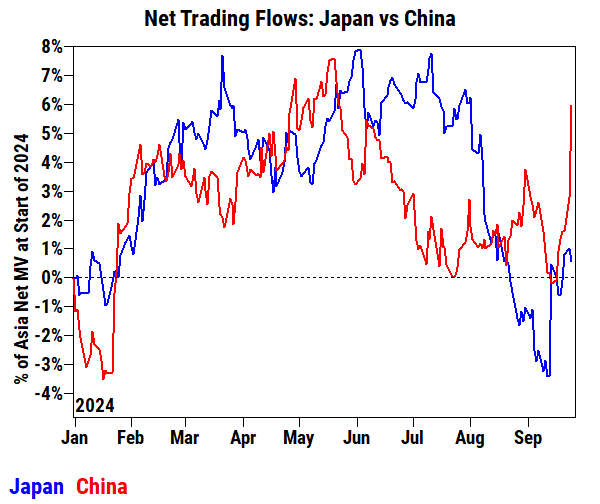

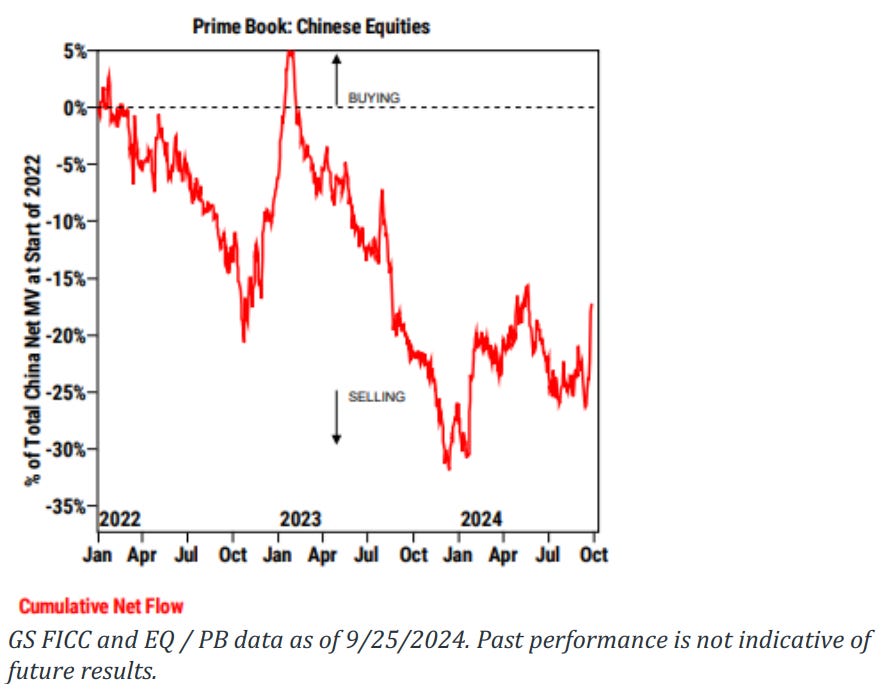

1.2 Y más, viendo como el interés hacia China se ha disparado...

2 - Existe espacio para que el rally de precios de China se extienda de manera táctica, ya que las acciones chinas han sido vendidas masivamente por fondos de cobertura en los últimos años y las asignaciones brutas/netas a China aún están bastante bajas en comparación con los niveles históricos.

Gracias por leer

Diego

Pd: Si te interesa aprender a invertir en las materias primas revisa el siguiente enlace: Curso Materias Primas