Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street su peor día en dos año. Podríamos llamarlo Lunes Negro, especialmente por lo ocurrido en Asia, donde hay que remontarse a 1987 para ver una caída mayor.

En su peor momento, las acciones de pequeña capitalización y el Nasdaq cayeron un 6% hoy. Remontó un poco el día tras un dato de ISM Servicios positivo, pero el cierre volvió abajo. El SPX perdió el umbral a medio plazo de los CTA, lo cual activa ventas mayores. El VVIX cerró elevado, quién sabe si no está descontando algo más.

Las acciones de Mag7 ahora han bajado unos impresionantes 3 billones de dólares desde sus máximos históricos. NVDA ahora ha bajado un 35% desde sus máximos históricos. Los bonos fueron una locura. La curva de rendimiento (2s10s) se desinvirtió brevemente hoy por primera vez desde junio de 2022. Tras el ISM, rebotaron.

El dólar volvió a caer, probando los mínimos de mediados de mayo. El petróleo crudo volvió a caer hoy para probar sus mínimos desde febrero (nivel de $71 para el WTI). El oro también cayó con fuerza hoy, cayendo por debajo de los $2400 antes de encontrar soporte. Bitcoin se desplomó literalmente, llegando a perder los 50,000 dólares.

El foco…

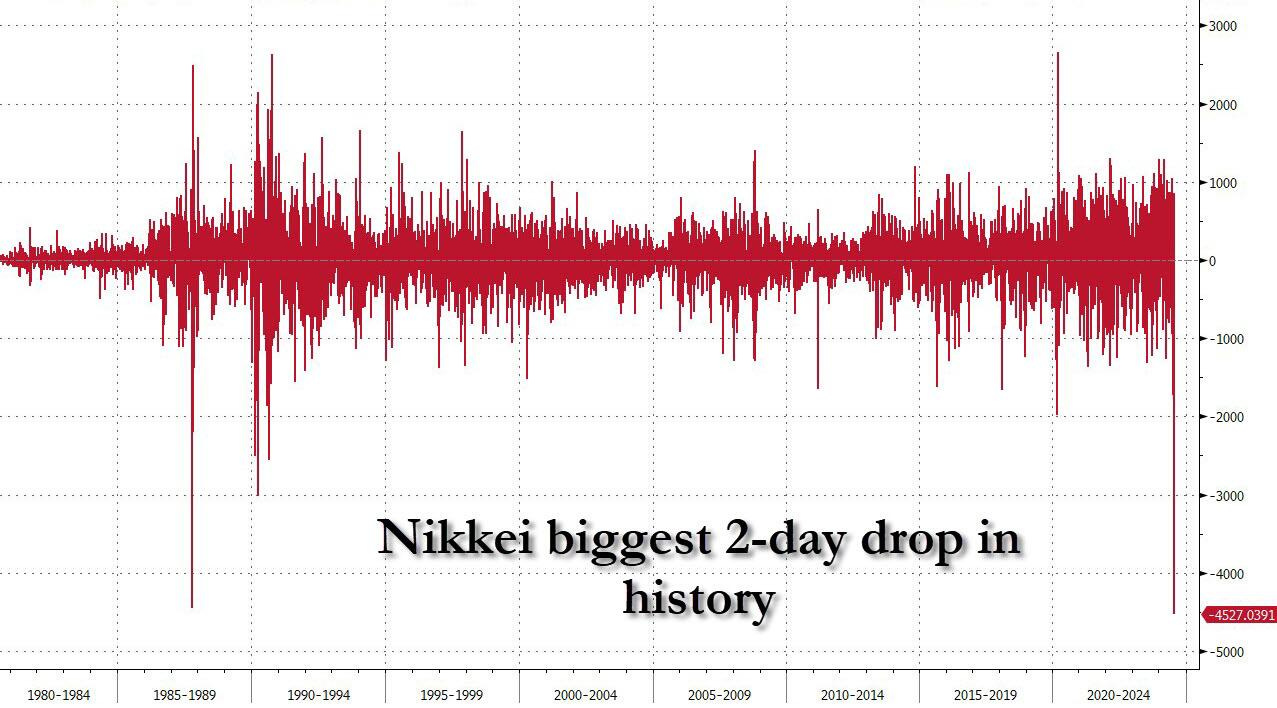

El Nikkei japonés registró su mayor caída en dos sesiones de su historia:

ZeroHedge

Curso de economía de la A a la Z

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Curso de e dirigido a todas aquellas personas que quieran conseguir un nivel medio-avanzado sobre la economía partiendo de cero.

1 año académico. Clases los martes de 19:30 a 21:00. Comienzo el 10 de septiembre, y finalización el 10 de junio. Clases en directo, con posibilidad de acceso en diferido.

Precio de 450€ reservando antes del 10 de agosto.

Si en el comentario de la reserva dices que vienes de parte de Diego Puertas, te hacen 50€ de descuento

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -3.00%

🔴 Dow Jones -2.60%

🔴 Nasdaq100 -2.96%

🔴 Russell2000 -3.33%

Otros activos

🔴 WTI -0.48%

🔴 XAU/USD -1.33%

🔴 BTC/USD -6.18%

Europa

🔴 German DAX -1.87%

🔴 Stoxx 600 -2.17%

🔴 France's CAC -1.42%

🔴 Spain's Ibex -2.34%

Asia

🔴 Nikkei 225 -12.40%

🔴 Hang Seng -1.46%

🔴 Nifty 50 -2.68%

Divisas

🔴 DXY -0.47% ≈ 102.316

🟢 EUR/USD +0.40%

🔴 USD/JPY -1.59%

🔴 GBP/USD -0.22%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street su peor día en dos años:

Podríamos llamarlo Lunes Negro, especialmente por lo ocurrido en Asia, donde hay que remontarse a 1987 para ver una caída mayor.

En su peor momento, las acciones de pequeña capitalización y el Nasdaq cayeron un 6% hoy.

Remontó un poco el día tras un dato de ISM Servicios positivo, pero el cierre volvió abajo.

El SPX perdió el umbral a medio plazo de los CTA, lo cual activa ventas mayores. (explicado en detalle abajo)

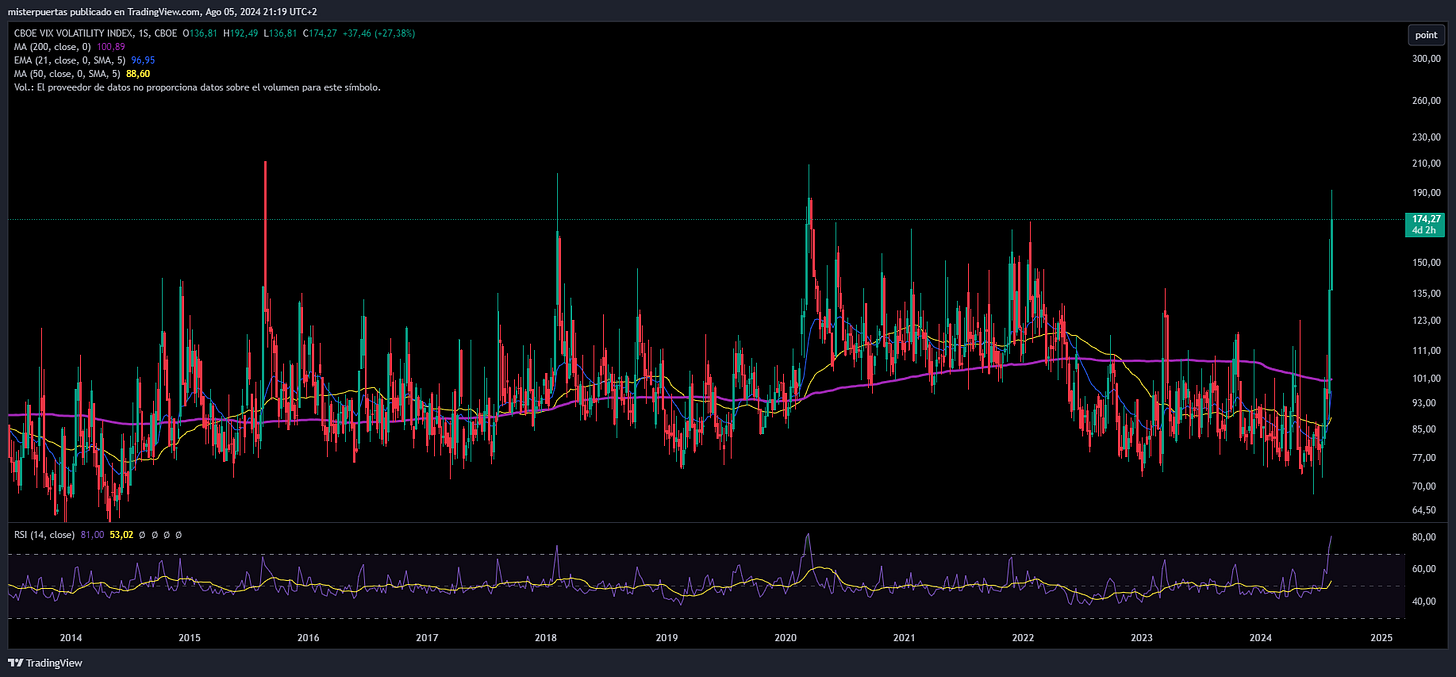

El VVIX cerró elevado, quién sabe si no está descontando algo más. Es el índice que mide las opciones sobre el VIX,y que se mantenga elevado no es una buena noticia:

Las acciones de Mag7 ahora han bajado unos impresionantes 3 billones de dólares desde sus máximos históricos.

NVDA ahora ha bajado un 35% desde sus máximos históricos.

Renta fija

Los bonos fueron una locura.

La curva de rendimiento (2s10s) se desinvirtió brevemente hoy por primera vez desde junio de 2022. Tras el ISM, rebotaron. (abajo está explicado)

Divisas y materias primas

El dólar volvió a caer, probando los mínimos de mediados de mayo.

El petróleo crudo volvió a caer hoy para probar sus mínimos desde febrero (nivel de $71 para el WTI).

El oro también cayó con fuerza hoy, cayendo por debajo de los $2400 antes de encontrar soporte.

Bitcoin se desplomó literalmente, llegando a perder los 50,000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL): Berkshire Hathaway de Warren Buffett (BRK) redujo su participación en la empresa en un 38% respecto al trimestre anterior.

Nvidia (NVDA): Sus próximos chips de IA, que forman parte de la serie Blackwell, se retrasarán más de tres meses debido a fallos de diseño, según informa Information.

Kellanova (K): Mars está considerando adquirir la empresa por aproximadamente 27 mil millones de USD, lo que podría desafiar la aprobación regulatoria para la consolidación del sector.

Berkshire Hathaway (BRK.B): Los ingresos no alcanzaron las expectativas, pero reportó fuertes ganancias en el segundo trimestre gracias a la fortaleza del sector asegurador, con su participación en efectivo creciendo un 47% a 277 mil millones de USD, ya que vendió un total neto de 75.5 mil millones de USD en acciones en el segundo trimestre, el séptimo trimestre consecutivo en que la empresa vendió más acciones de las que compró.

Alphabet (GOOGL): Perdió la demanda antimonopolio del Departamento de Justicia sobre la búsqueda, según Bloomberg.

En la sesión europea…

Resumen de sesión

El principal índice de acciones europeas alcanzó su nivel más bajo en más de seis meses el lunes, ya que los temores de una desaceleración en la economía más grande del mundo afectaron las acciones a nivel global, con las acciones de energía y servicios públicos a la cabeza de una amplia caída del mercado.

El STOXX 600 cerró con una baja del 2.2%, pero por encima del mínimo del día. El índice continental registró su mayor caída de tres días desde junio de 2022, cerrando por debajo de la marca clave de 500 puntos por segundo día consecutivo.

El índice de volatilidad Euro STOXX, conocido como el "índice del miedo", alcanzó su nivel más alto desde marzo de 2022, reflejando un fuerte aumento en la ansiedad de los inversores.

Predominó el sentimiento de aversión al riesgo ante el temor de que Estados Unidos pueda caer en recesión, afectando fuertemente a Wall Street y a los mercados de valores en otros lugares, y dirigiendo las esperanzas hacia recortes de tasas de interés para estimular el crecimiento económico.

Sin embargo, la noticia de un repunte en el sector servicios de EE.UU. en julio ofreció algo de alivio a los inversores, ayudando a que las acciones estadounidenses y europeas recortaran algunas de las pérdidas del día.

Entre las principales bolsas europeas, el DAX de Alemania, el CAC 40 de Francia, el FTSE de Gran Bretaña y el IBEX 35 de España cayeron entre 1.4% y 2.3%, alcanzando mínimos de varios meses durante la jornada.

"Los operadores ya estaban preocupados por las perspectivas de crecimiento de la demanda global", dijo David Morrison, analista senior de mercado en Trade Nation. "Agregar esto (mayor probabilidad de desaceleración en EE.UU.) a la incertidumbre económica sobre China y Europa solo puede sugerir una demanda más débil de petróleo y otros productos energéticos en el futuro".

Las preocupaciones económicas en casa también fueron subrayadas por el estancamiento del crecimiento de la actividad empresarial en la zona euro el mes pasado.

Ahora, los operadores ven un 78% de probabilidad de un recorte de tasas de 50 puntos básicos por parte de la Reserva Federal en septiembre, mientras que las apuestas por un segundo recorte por parte del Banco Central Europeo se sitúan en 88%, según datos de LSEG.

En una sesión difícil para todos los sectores europeos, el de energía alcanzó un mínimo de seis meses, siguiendo la caída de los precios del petróleo, mientras que el sector de servicios públicos tocó un mínimo de más de un mes. Los bancos también cayeron a un mínimo de cuatro meses por los temores de recesión en EE.UU.

Mientras tanto, los sectores de tecnología y productos químicos fueron algunos de los menos afectados, aunque cayeron alrededor de un 1% cada uno.

Algunos comentarios de acciones

Aurubis, el mayor productor de cobre de Europa, cayó un 12% después de no cumplir con las expectativas de ganancias antes de impuestos en el tercer trimestre.

Infineon subió un 1.3% tras los planes de recorte de empleos, mientras que OCI saltó un 13% tras anunciar sus planes de vender su proyecto de amoníaco limpio en Texas a Woodside Energy por 2.35 mil millones de dólares.

Galderma subió un 1.3% después de que L'Oreal anunciara que adquiriría una participación del 10% en la firma suiza de cuidado de la piel.

En la sesión asíatica…

Las acciones de la región APAC cayeron en su mayoría tras la continua venta masiva del pasado viernes en Wall Street debido a los datos de empleo decepcionantes que provocaron preocupaciones de recesión, mientras las tensiones en el Medio Oriente continúan a medida que los mercados esperan la represalia de Irán.

El ASX 200 disminuyó, con los sectores de tecnología, finanzas y bienes raíces liderando el amplio retroceso observado en todos los sectores. El Nikkei 225 continuó su caída agresiva y cayó por debajo del nivel de 33,000 por primera vez desde principios de enero, mientras el índice entró en un mercado bajista junto con el Topix.

El Hang Seng y el Shanghai Composite mostraron una resistencia inicial con el continente inicialmente mantenido a flote después de que el PMI de Servicios Caixin superara las previsiones, mientras que China recientemente expuso sus prioridades para impulsar el gasto del consumidor y el Consejo de Estado designó 20 medidas clave para expandir el consumo básico.

Sin embargo, las bolsas más tarde se alinearon con las pérdidas globales. El Nikkei 225 cierra extraoficialmente en 31,458, -12.4%; cierra con una caída récord diaria en puntos, superando la caída del Lunes Negro en octubre de 1987.

(abajo se ofrecen más detalles)

Principales noticias de Asia

China emitió directrices para promover el desarrollo de alta calidad del consumo de servicios, según Bloomberg. El gobierno de China presentó el sábado sus prioridades para impulsar el gasto del consumidor mientras la débil demanda interna sigue pesando sobre el crecimiento, en el cual el Consejo de Estado designó 20 pasos clave, incluyendo explorar el potencial para expandir el consumo básico en áreas como la restauración, los servicios domésticos y el cuidado de ancianos, según un comunicado publicado en el sitio web del gobierno central.

Las capitales de la UE están listas para apoyar los aranceles a los automóviles eléctricos chinos, con los estados miembros probablemente apoyando la imposición de los aranceles propuestos a los vehículos eléctricos chinos en noviembre, según el FT citando al comisario de comercio del bloque, Dombrovskis.

Las actas del Banco de Japón de la reunión del 13 al 14 de junio indicaron que algunos miembros dijeron que los precios de importación están aumentando debido a la reciente caída del yen, creando un riesgo al alza para la inflación, mientras que un miembro dijo que la inflación de costos podría aumentar la inflación subyacente si conduce a mayores expectativas de inflación y aumentos salariales. Además, un miembro dijo que el Banco de Japón debe aumentar las tasas en el momento apropiado sin demora, aunque otro miembro dijo que un aumento de tasas debe hacerse solo después de que la inflación muestre una recuperación clara y los datos confirmen un aumento en las expectativas de inflación, mientras los miembros acordaron que el reciente yen débil aumenta la inflación y amerita vigilancia en la orientación de la política monetaria.

El Ministro de Finanzas de Japón, Suzuki, dice que el precio de las acciones lo determina el mercado; espera que la economía se recupere gradualmente; coopera con el Banco de Japón y la FSA y monitorea de cerca los mercados con un sentido de urgencia. Altamente interesado en la situación actual del mercado de valores.

El Secretario en Jefe del Gabinete de Japón, Hayashi, dice que están monitoreando las situaciones financieras tanto en el extranjero como en el país con un sentido de urgencia, dice que es importante que el gobierno haga un juicio sobre el mercado con calma.

El Ministro de Finanzas de Tailandia dice que la caída del mercado de valores está siendo impulsada por factores externos, debería ser apoyada por medidas del gobierno.

Eventos relevantes de la jornada

Lunes NEGRO en Japón

PÁNICO TOTAL en Japón... Que se está trasladando a TODAS las regiones.

¡El Nikkei japonés ha registrado su MAYOR caída de dos días de la HISTORIA, un 18,2%.!

Se desplomó un 12,4% en la sesión de hoy, casi superando su récord de caída en un solo día, el 14,9% de 1987 en el "Lunes Negro".

La clave para ello: Ruptura del Carry-Trade.

El increible alza de los mercados bursátiles japoneses, que llevó al Nikkei a alcanzar nuevos máximos después de 34 años estaba siendo impulsado por las bajas tasas de Japón.

Esto ha cambiado, el BoJ ha adoptado una postura más agresiva subiendo los tipos y reducciendo la compra de bonos... Lo que se está llevando por delante el "Carry Trade" del yen japonés.

El gobierno de Japón está involucrado en una gigantesca operación de carry trade de 20 billones de dólares...

Y ante unas políticas monetarias más restrictivas en occidente, los fondos, se financiaban a tipos minimos en yenes, con el objetivo de rentabilizarlo en dólares.

Cualquier problema en la dinámica del carry trade yen-USD que conlleve reducción de este diferencial (Japón sube tipos y EEUU se dispone a bajarlos) implicará que estos fondos tendrán que cerrar sus operaciones de riesgo, lo que significa que tendrán que vender los activos de ‘carry’, para tratar de cubrirse.

La liquidación de posiciones, por lo tanto, conducirá a un efecto de segundo orden en todos los mercados... La mayoría de los fondos de cobertura estadounidenses toman dinero prestado en Japón y compran acciones tecnológicas estadounidenses.

GS sobre Japón: Hemos oído que las llamadas de margen (solicitudes para que depositen fondo) son mayores que en el pico de la venta masiva por el COVID. Los saldos de margen estaban en los niveles más altos desde que comenzamos a rastrearlos en 2018; esto tomaría de 2 a 3 días más para depurarse.

Traslado a otras regiones y activos

El PÁNICO se ha trasladado a los índices europeos y americanos, con caídas superiores al 4%:

Nvidia (NVDA): -8% (The Information informa que Nvidia ha informado a Microsoft y otros proveedores de la nube que sus modelos de chips de IA más avanzados de la serie Blackwell (chip de IA B200) enfrentan tres meses de retrasos tras el descubrimiento de una falla de diseño "inusualmente tarde en el proceso de producción".)

Tesla (TSLA): -6%

Apple (AAPL): -6%

Alphabet (GOOGL): -5%

Meta (META): -5%

Microsoft (MSFT): -5%

Amazon (AMZN): -4%

¡El índice VIX alcanzó el nivel de 65 justo antes de la apertura!

Quedandose a solo 15 puntos de su récord histórico de 80, alcanzado cuando la economía global se paralizó en marzo de 2020 (Covid) y el mercado estadounidense cayó un 30%.

Se ha más que duplicado en valor hoy, teniendo el mayor aumento diario desde febrero de 2018, cuando ocurrió el fiasco relacionado con el XIV y una venta masiva más amplia en el mercado en medio de un desplome en el mercado de bonos en ese momento.

Más importante aun es el VVIX (opciones sobre el VIX), que se mantiene en niveles elevados:

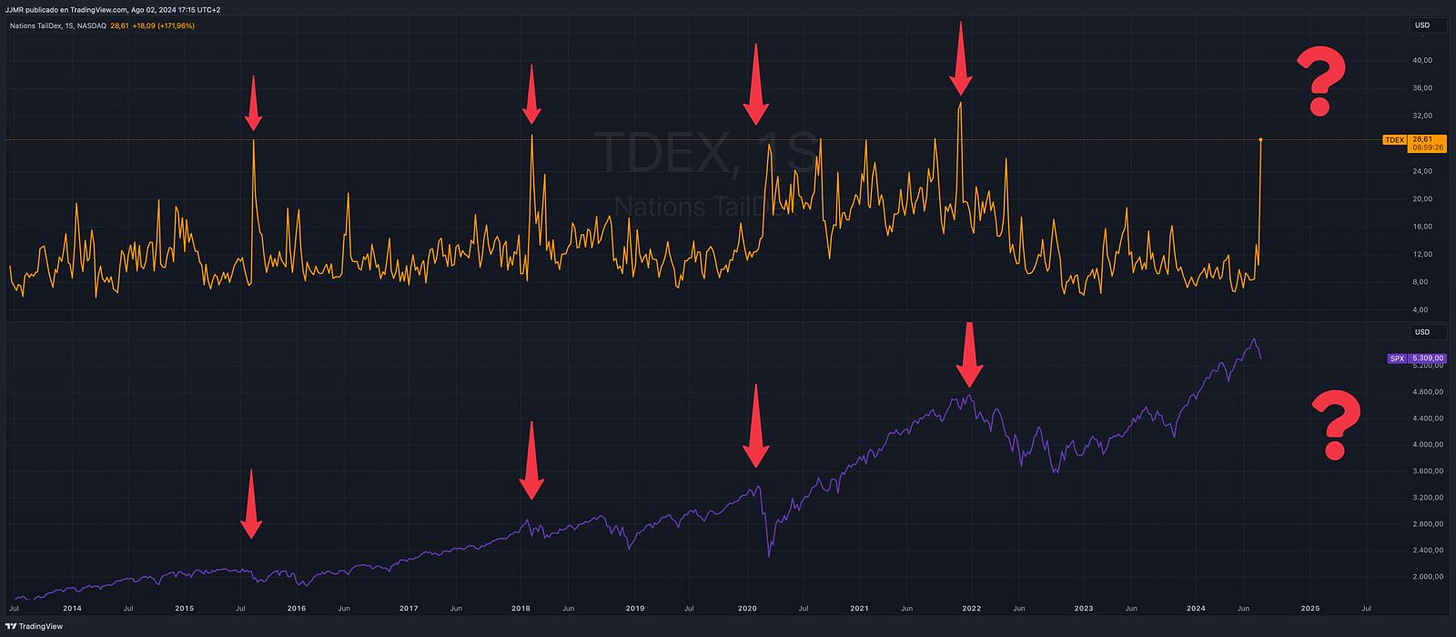

El pánico se apoderaba de los inversores… y el TDEX, un índice que mide la demanda de protección contra eventos de cola en los mercados financieros, se dispararon hasta niveles máximos… ¡más que el COVID!

La curva de tipos 2s/10s de EE.UU. se acaba de desinvertir, por primera vez desde 2022 debido a los movimiento de la última semana.

Los rendimientos a 2 años han llegado a caer 70 puntos básicos hasta el 3,69% desde el pasado miércoles, mientras que los rendimientos a 10 años solo han llegado a caer 40 puntos básicos en el mismo periodo.

Según Bloomberg las probabilidades de que la Fed realizara una reunión de emergencia esta semana llegaron a ser del 60%. ¡PÁNICO TOTAL!

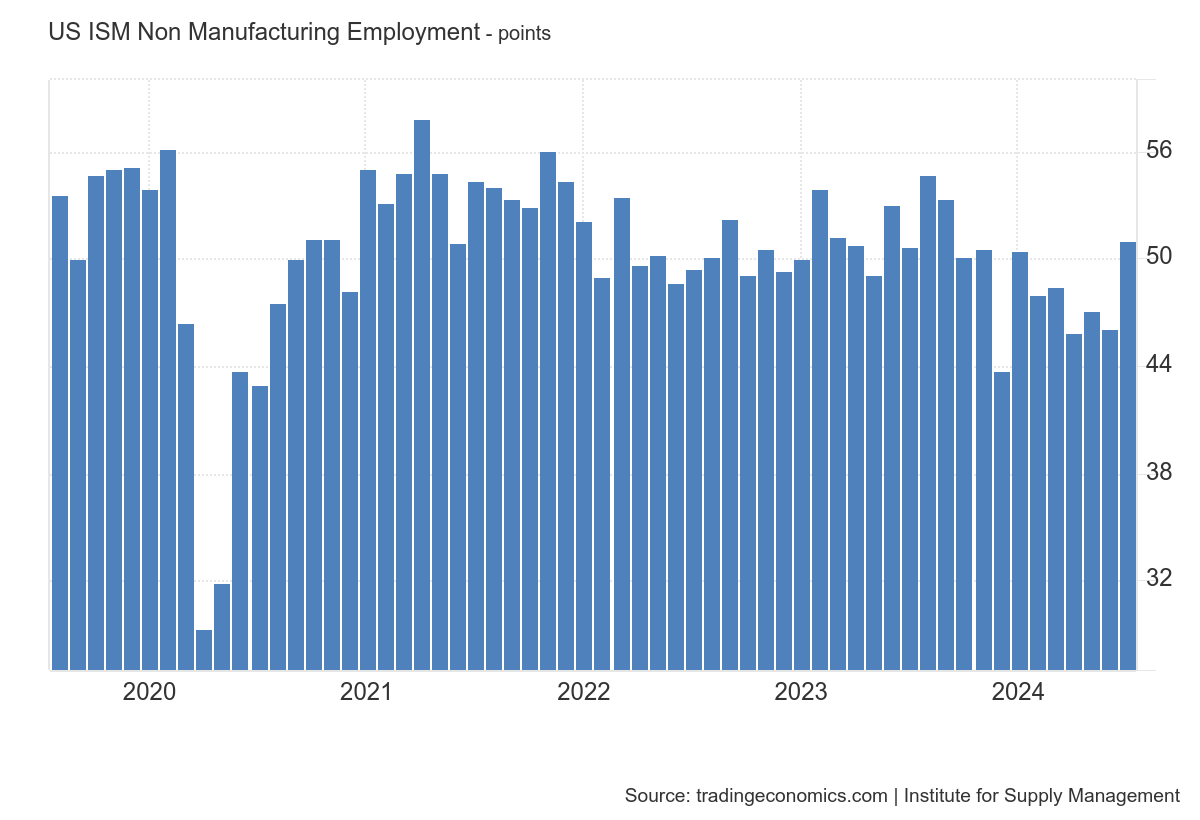

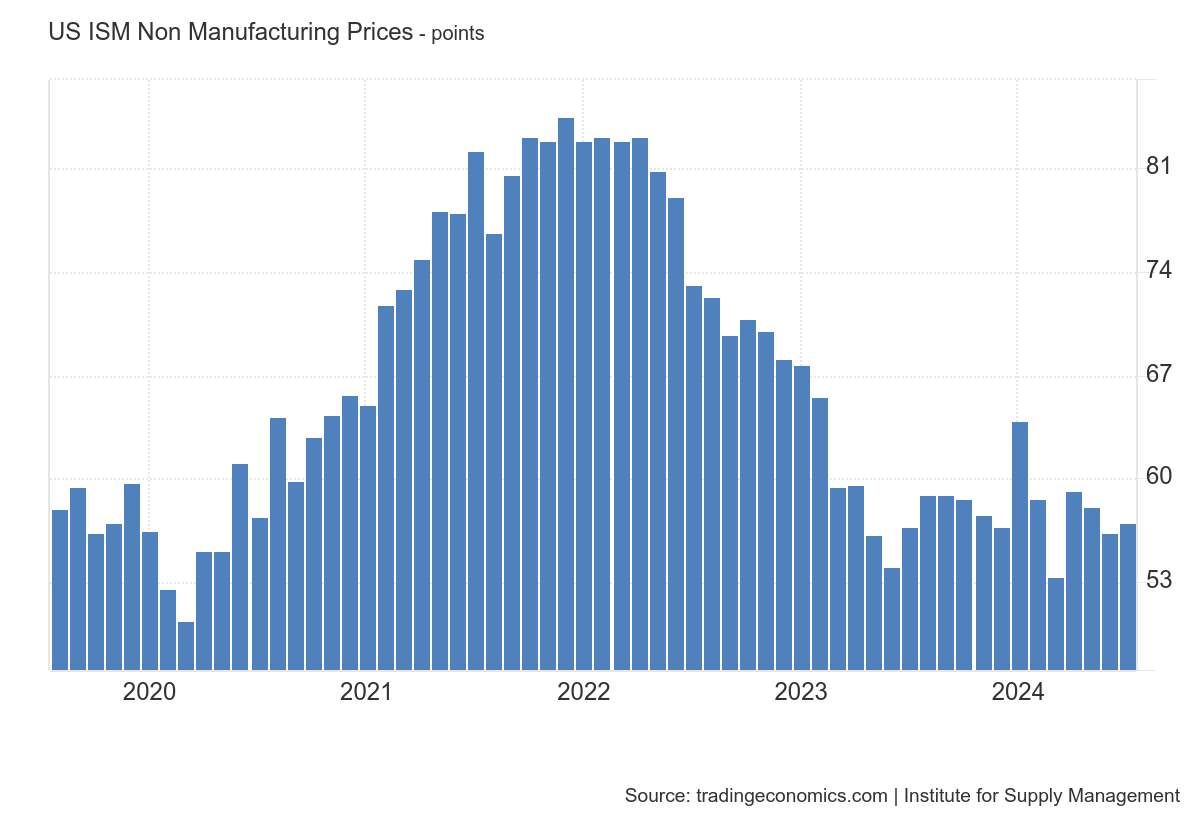

ISM de Servicios

Recuerde… Los buenos datos vuelven a ser buenos datos… Y este salvó una pelota de partido..

El ISM Servicios subió a 51.4 en julio de 2024 desde el mínimo de abril de 2020 de 48.8 el mes anterior y por encima de las expectativas del mercado de 51, indicando un rebote en la actividad de servicios de EE. UU.

El rebote fue respaldado por una recuperación en el nivel de nuevos pedidos (52.5 vs 47.3 en junio), impulsando la actividad empresarial (54.5 vs 49.6) y la acumulación de pedidos (50.6 vs 44).

Además, los niveles de empleo para los proveedores de servicios aumentaron por segunda vez este año (51.1 vs 46.1), desafiando el débil informe de empleos que generó grandes preocupaciones sobre la salud de la economía de EE. UU.

Sin embargo, el indicador de precios del ISM se aceleró aún más (57 vs 56.3), aunque sin mostrar preocupación, está muy en linea con los datos previos a la pandemia.

Comentarios y reflexión

La pregunta es… ¿Se está rompiendo algo? ¿Hay fundamento detrás de estos movimientos tan fuertes de volatilidad?

Está claro que algo está ocurriendo… Si tenemos todas las cartas sobre la mesa, estos son los 4 principales factores:

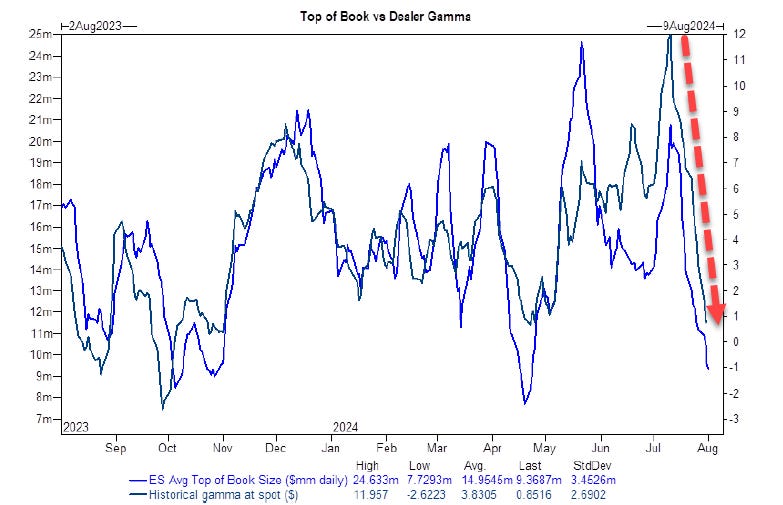

1. Deterioro del sentimiento del mercado (Fontanería de mercado).

Los compradores tenían las manos llenas, su posicionamiento era TOTAL, los mercados de opciones impedían que estos operadores pudieran desacerse de posiciones (Gamma Larga).

Esto finalizó tras el vencimiento de junio (en parte) y de julio (del todo).

Agosto me daba MIEDO...

Agosto es el peor mes del año para las entradas de flujos de capital en acciones.

Agosto también es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas.

La liquidez de agosto probablemente se deteriorará rápidamente. Los mayores bajistas en la sala han capitulado y la liquidez en los máximos ha sido excelente hasta aquí en los altos.

Desde 1950, la primera mitad de agosto es el quinto peor período de dos semanas del año para el S&P500.

Desde 1983, la primera mitad de agosto es el segundo peor período de dos semanas del año para el Russell 200.:

Además, añade, la típica, correción preelectoral, debido a la incertidumbre de quién podrá ganar las elecciones.

2. Deterioro económico.

La inflación ya no es un riesgo, está estabilizada, por encima del objetivo pero estabilizada…

Por tanto, los datos económicos débiles, ya no son positivos para el mercado. Pese a que la primer alectura del PIB del segundo trimestre fue sólida, los datos recientes de ISM Manufacturero y empleo correspondientes a julio, son MUY DÉBILES (efectos meteorologícos incluidos).

Este hecho, ha provocado que los inversores sientan, que la Fed vuelve a estar detrás de la curva, como ocurrió al inicio del ciclo monetario restrictivo.

Salvados por la campana con el dato de ISM de Servicios

3. Fin del Carry-Trade en USD/JPY.

Multitud de fondos se financiaban en yenes y obtenían rentabilidad en dólares. Este diferencial que los permitía obtener financiación, se está cerrando, obligando a los fondos a desapalancar posiciones, para curbir el Carry-Trade.

4. Resultados empresariales modestos.

Para las grandes compañías, el listón de resultados estaba muy alto. Las estimaciones de beneficio revisadas al alza en más del 20% desde hace un año, el posicionamiento 10 de 10 hasta hace una semana (posteriormente, tras liquidaciones de Alphabet cayó a 8 sobre 10) y cierto grado de sobrevaloración.

Todo ello provocaba un mayor riesgo de liquidaciones que de sorpresas positivas, para las que hacía falta unos resultados ESPECTACULARES, que no se han dado.

—

A priori, y si estas son las cartas con las que se está jugando, los movimientos del VIX y de demanda de coberturas parecen una exageración.

Podría ser que estemos a las puertas de una quiebra masiva por algún lado (no lo parece), o a las puertas de una escalada mayor en el conflcito Israel-Irán.

Pero lo cierto, es que ante ese panorama es muy raro que ni oro ni dólar actúen como refugio.

¿Ustedes de verdad creen que ante un evento de riesgo real el EURO se va a FORTALECER frente al dólar o el oro?

No sabemos lo que puede ocurrir.

Pero si no hay nada más, esto es una gran ineficiencia de los mercados de volatilidad, quizás debido a ser agosto y falta de liquidez, quizás debido al pánico de que nadie tenía coberturas… O quizás ha habido un gran shorts squezze debido a que muchos fondos estaban cortos de volatilidad aprovechando esos niveles mínimos recientes.

Nomura decía: “Los traders que tenían posiciones cortas al alza en el VIX han sido sacados en camillas”.

La verdad que no lo sé, no soy adivino.

Plan de acción

Por ser algo positivo, y intuyendo que conocermos todos los datos, aunque siempre dejando la puerta abierta al error (somos inversiores, no adivinos). Hay algunos factores positivos a tener en cuenta:

El posicionamiento unidireccional en JPY se ha reducido agresivamente. Hacía mucho tiempo que no veíamos que los operadores no comerciales netos redujeran su exposición tan rápidamente. A finales de 2022, el yen avanzó un 15% en 3 meses.

El movimiento actual ronda el 12%, pero se ha materializado en 1 mes. El exceso en el carry trade mundial se ha lavado en parte.

RSI del SPX y del NASDAQ en/cerca de los niveles más extremos que hemos visto en mucho tiempo...

¿Y a partir de ahora qué?

JPM dice: "no es prudente tratar de luchar contra esta inercia, por lo que los inversores pueden considerar la posibilidad de pasar a un mercado tácticamente neutral o inclinarse a corto neto si no lo han hecho ya"

Coincido totalmente... Subidas en escalera, bajadas en ascensor... Existe gran riesgo a coger un cuchillo cayendo.

Algún comentario extra interesante:

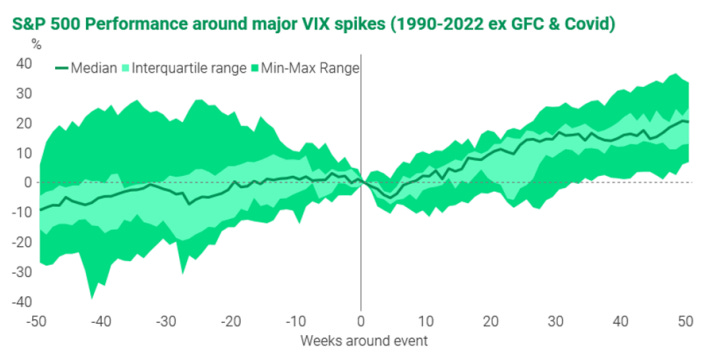

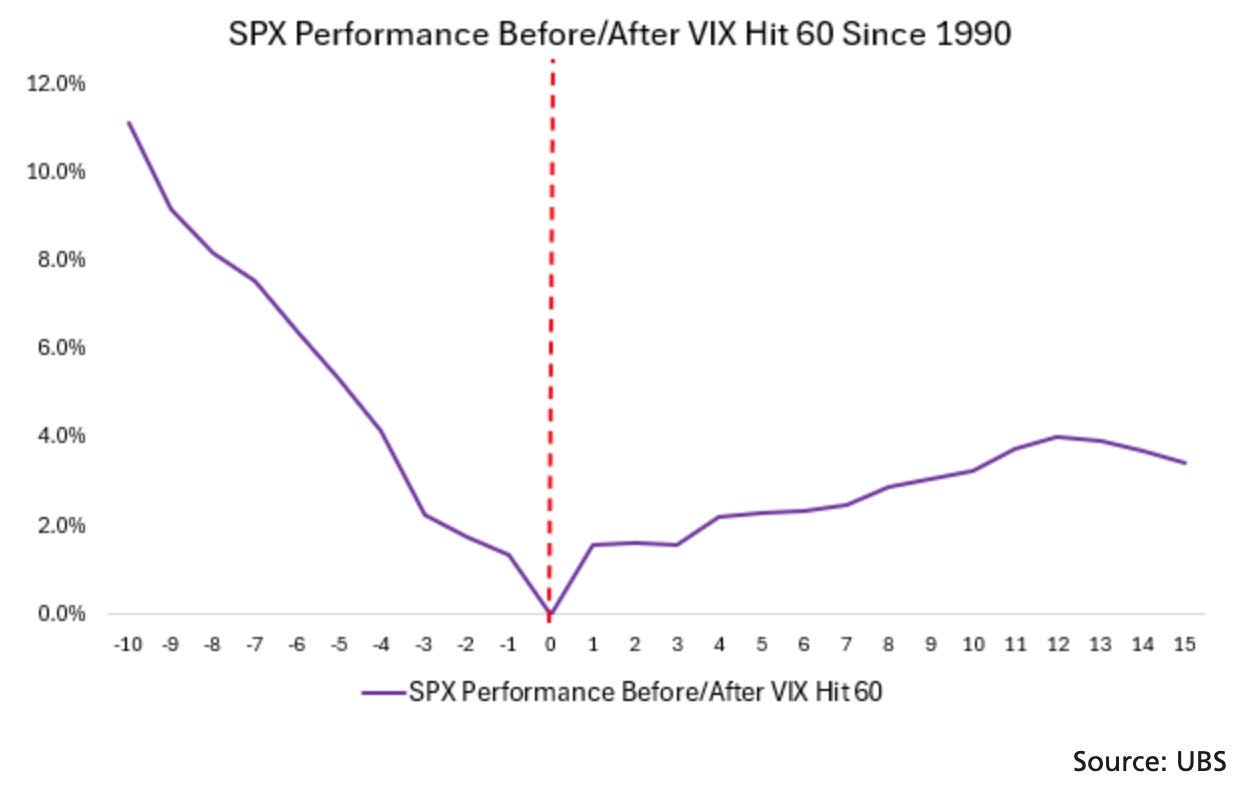

"Nuestro análisis de anteriores episodios de volatilidad muestra que la renta variable tarda entre 4 y 5 semanas, por término medio, en iniciar una recuperación sostenida. Los mercados tienden a repuntar en condiciones de sobreventa como las actuales, pero los inversores suelen vender aprovechando esa fortaleza, lo que puede provocar una recaída". (TS Lombard)

Desde 1990, el S&P 500 subió una media del 3,4% en los 15 días posteriores a que el VIX alcanzara los 60 puntos. Hubo 27 casos y la tasa de aciertos es del 76%.

Acaban los datos macro, lo que significa que podríamos volver a ver movimiento genuinos del mercado, y lo cierto es que no soy muy positivo con ellos:

En un mes, se ha pasado de una Gamma Larga en niveles récord en el índice S&P500 que impedía durante las primeras semanas de julio operar contratendencia y llevó a alcanzar 38 nuevos máximos... A una Gamma Corta casi a niveles récord en estos momentos que provoca todo lo contrario...

Según Goldman Sachs, los CTA (fondos sistemáticos buscadores de tendencias) vendieron 33.000 millones de dólares de renta variable global en la última semana, 14.000 millones en EEUU.

Durante la próxima semana...

Mercado plano: 50 mil millones de dólares a vender (9 mil millones de dólares SPX a vender)

Mercado al alza: 33 mil millones de dólares a vender (6 mil millones de dólares SPX a vender)

Y ojo con los niveles, que ya se han perdido el primer nivel… De 5476

Y el nivel de medio plazo, se pued eperder en el día de hoy… que es donde el impulso a mediano plazo cambia de positivo a negativo. Por debajo de ese nivel, la oferta durante el resto de la semana crecerá hasta acercarse a los -18 mil millones de dólares.

Con ventas globales de 77 mil millones de dólares

Siguiente nivel: 4860

Lo clave macro en el medio plazo sigue siendo calibrar muy bien si se puede mantener la desaceleración sin un aterrizaje duro, de eso va a depender el desarrollo de las bolsas.

Ya que varía mucho si hay o no recesión.

¿Problema? Es prácticamente imposible predecir una recesión.

Para la semana…

En Eurozona

🌶️🌶️ Ventas minoristas (martes): Se espera un dato de 0.1% de crecimiento intermensual, igual que el registrado el mes anterior.

Resultados empresariales

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv