Este informe es el contexto de este video:

Índice

Situación económica actual

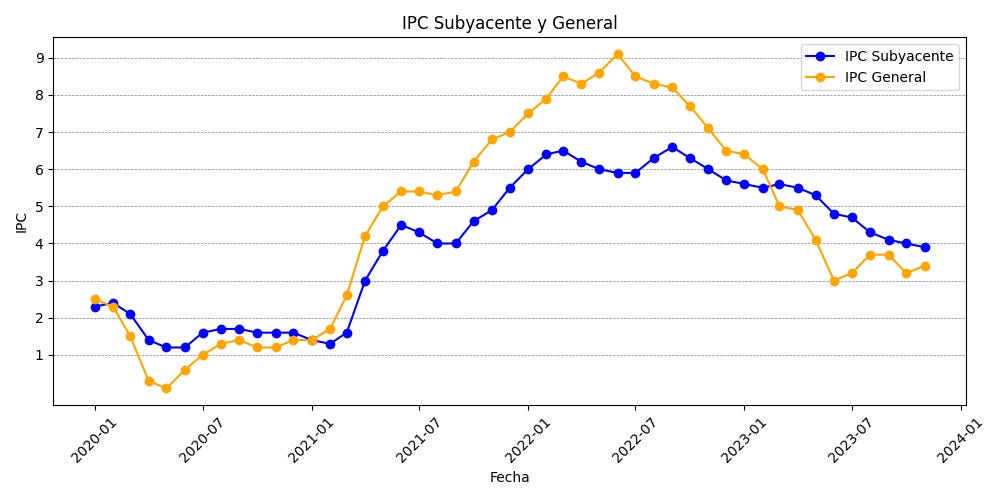

IPC

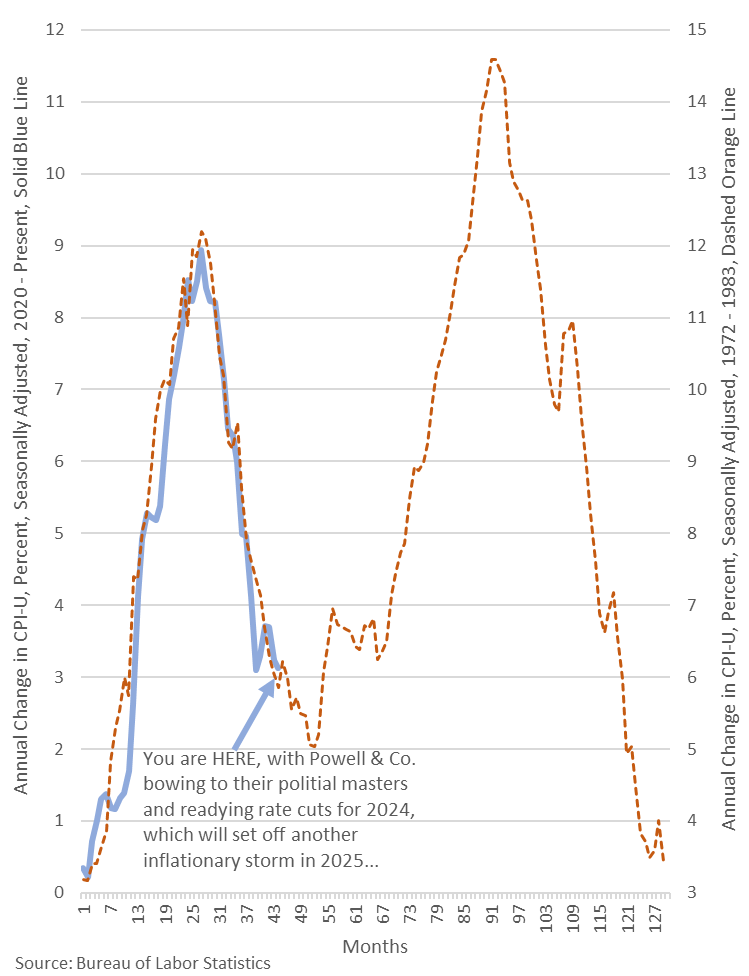

La tasa de inflación anual estadounidense subió al 3,4% en diciembre de 2023 desde el mínimo de cinco meses del 3,1% registrado en noviembre, por encima de las previsiones del mercado del 3,2%.

PIB

La economía estadounidense va “como un tiro”:

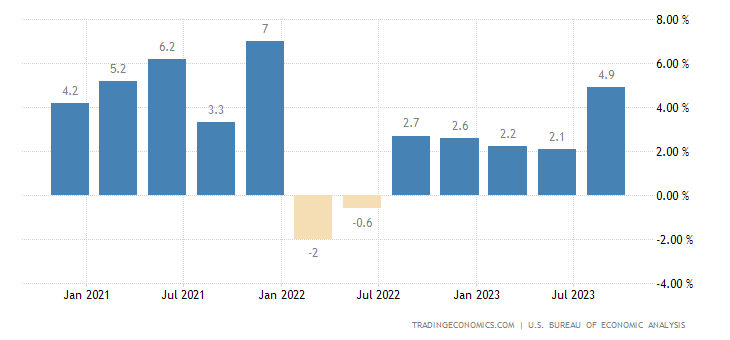

Al detalle:

El consumo personal se revisó a la baja hasta el 2,11%.

La inversión fija fue el 0,46%.

El cambio en los inventarios privados aumentó un 1,27%

Las exportaciones netas representaron una pequeña contribución del 0,03% (0,59% exportaciones frente a -0,56% importaciones)

El consumo del gobierno un 0,99%.

La parte gubernamental cada vez tiene mayor peso (la imagen es de la segunda estimación)

ZeroHedge

La parte gubernamental cada vez tiene mayor peso. En el tercer trimestre, el PIB de EE.UU. creció a un 4,9%, un aumentó de 547 mil millones de dólares en términos nominales (no reales). El déficit presupuestario de Estados Unidos aumentó en la friolera de 622 mil millones de dólares.

ZeroHedge

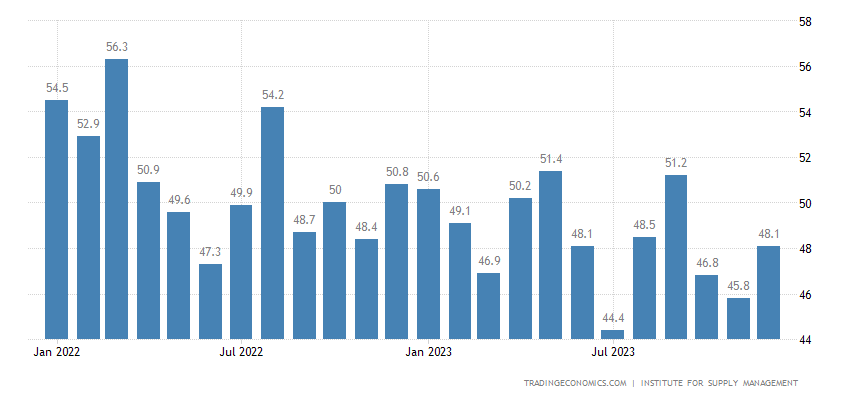

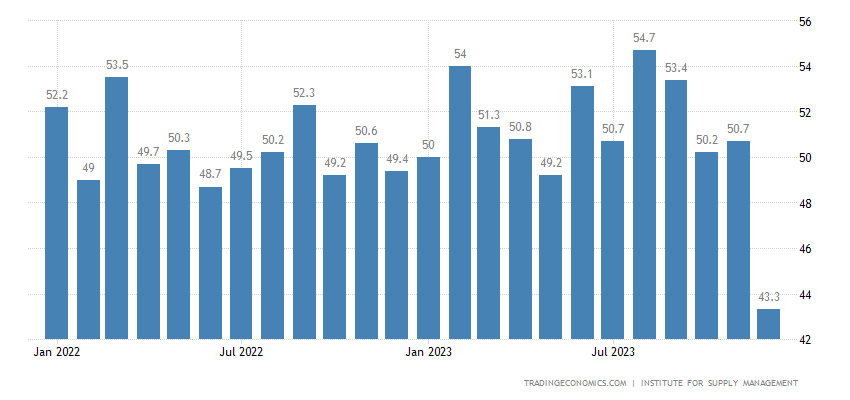

Índice de gestores de compras: ISM

ISM Manufacturero, por encima del nivel de 45 (por debajo de ese nivel siempre ha ocurrido una recesión)

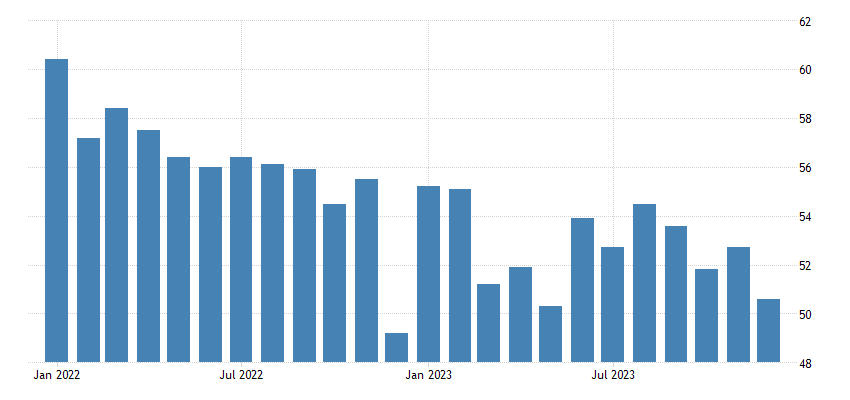

ISM Servicios, empieza a verse realmente afectado, cayendo a 50.6 en diciembre, por encima del nivel 50 que marcaría la contracción

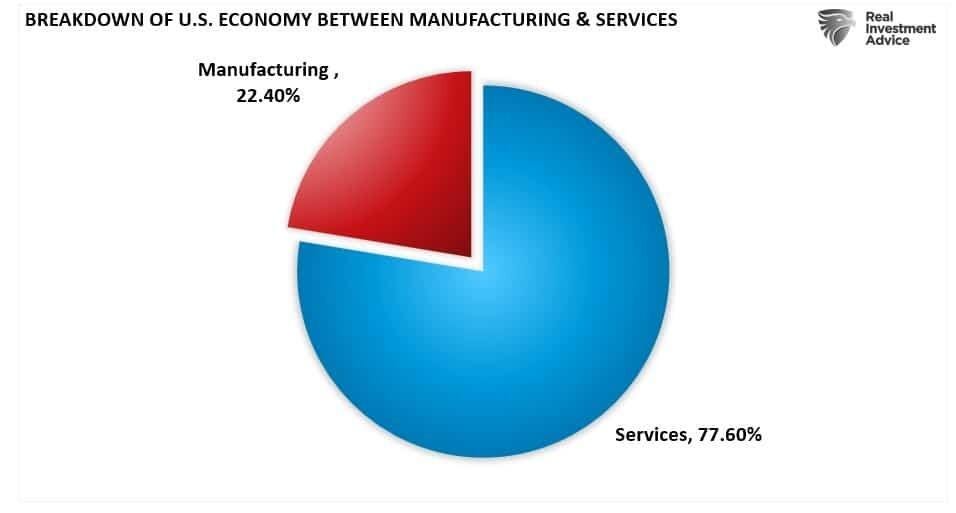

Tiene mayor peso los servicios, de ahí la explicación de porque no ha habido recesión:

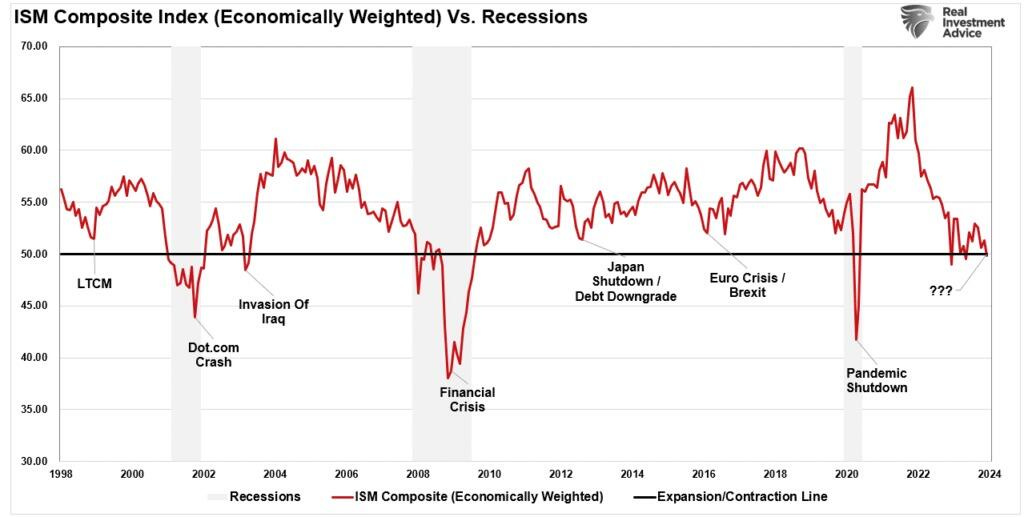

Si observamos un gráfico compuesto de ambos índices, no está en terreno de contracción:

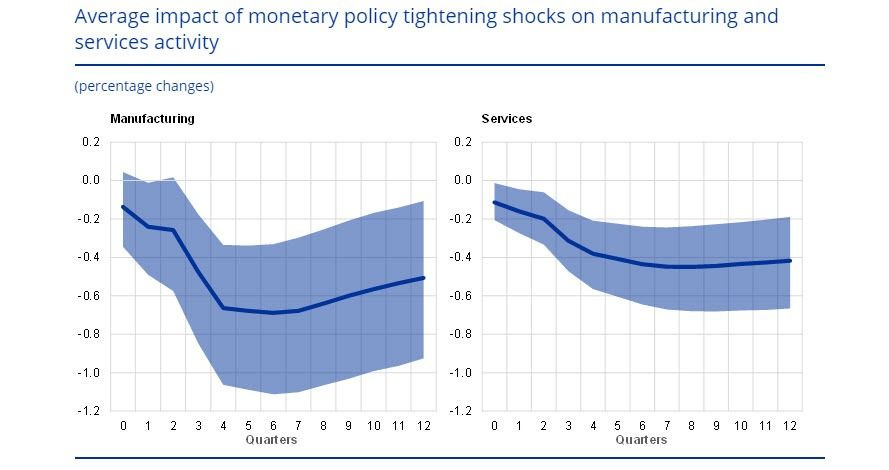

Destacar un reciente informe del BCE, que muestra como el impacto de las subidas de tipos afecta más rápido y brusco a la manufactura, y más tarde y en menor medida a los servicios.

BCE

Situación del consumidor

Pesando casi la mitad del PIB, es importante ver su situación:

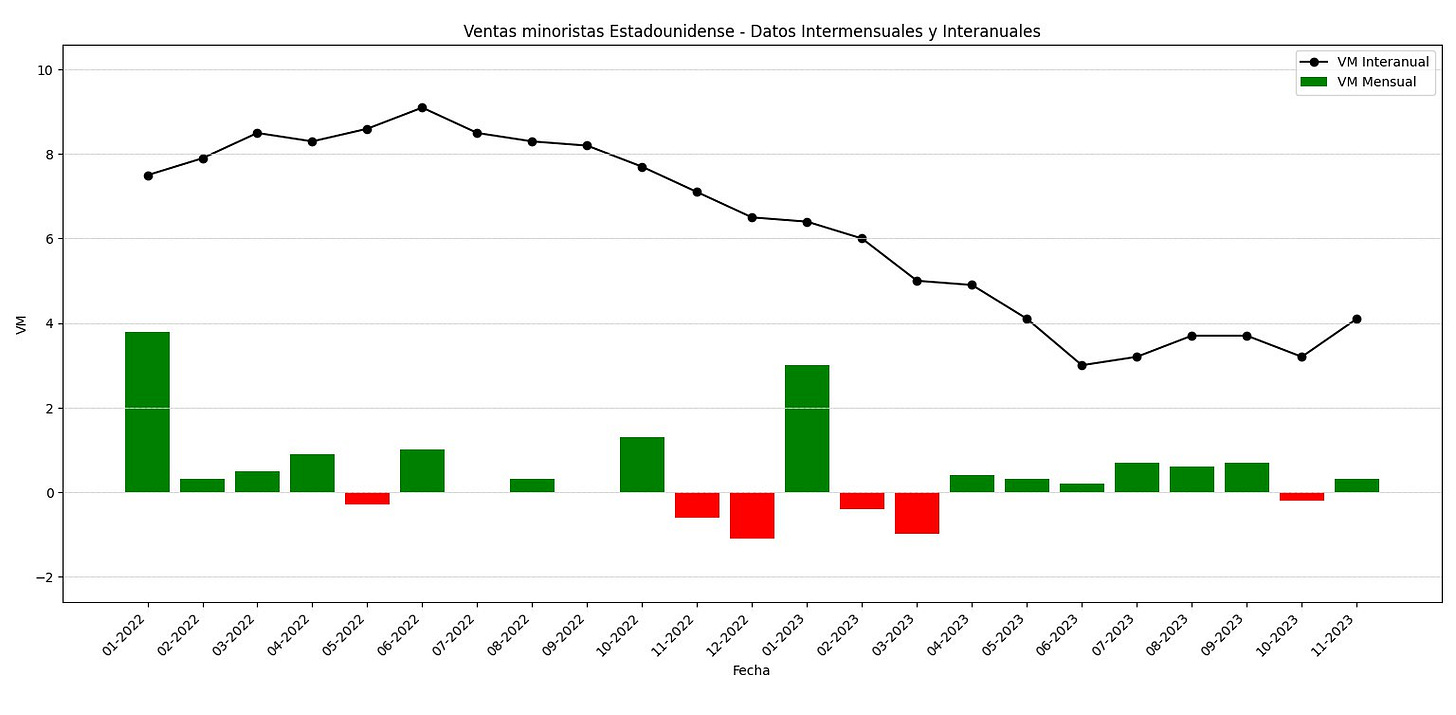

Ventas minoristas

Mayor debilidad durante el año 2023, pero positiva:

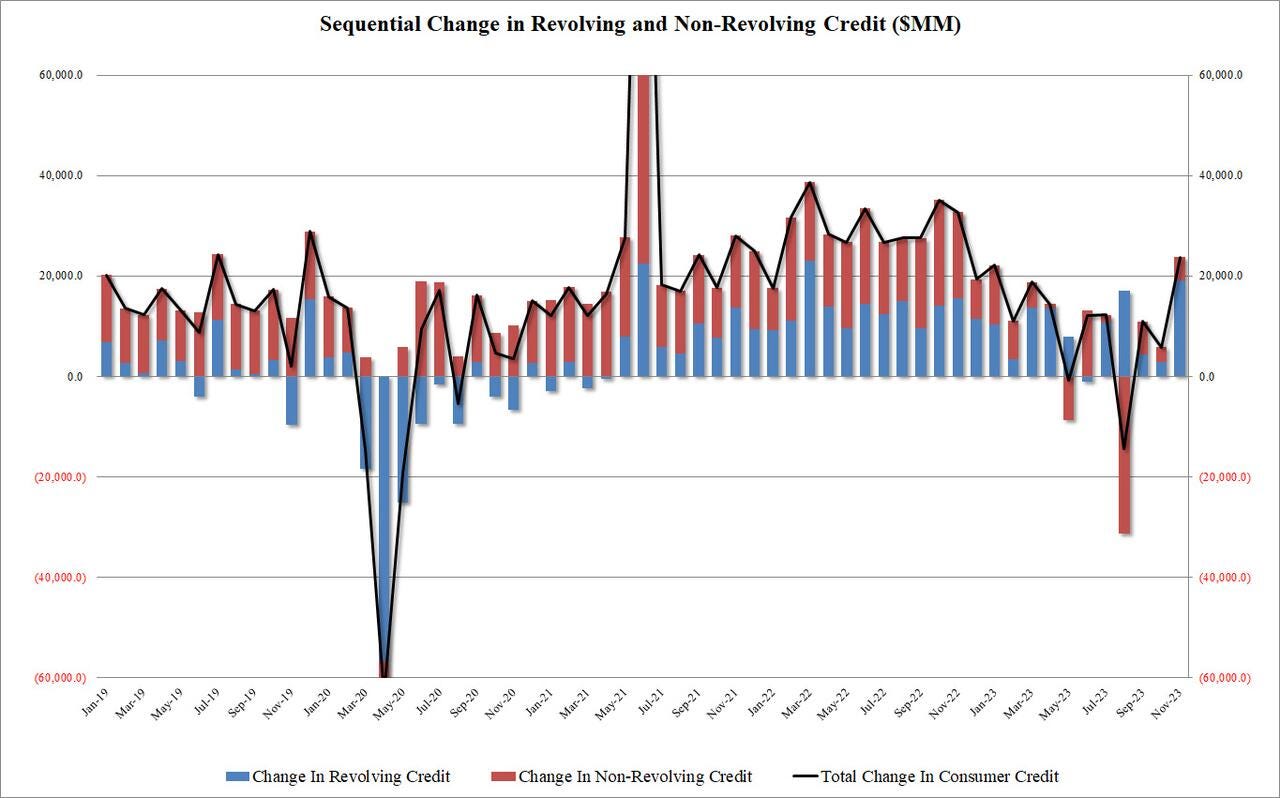

Crédito

Como ya se vio en las ventas minoristas, el crédito renovable sigue siendo fuerte:

ZeroHedge

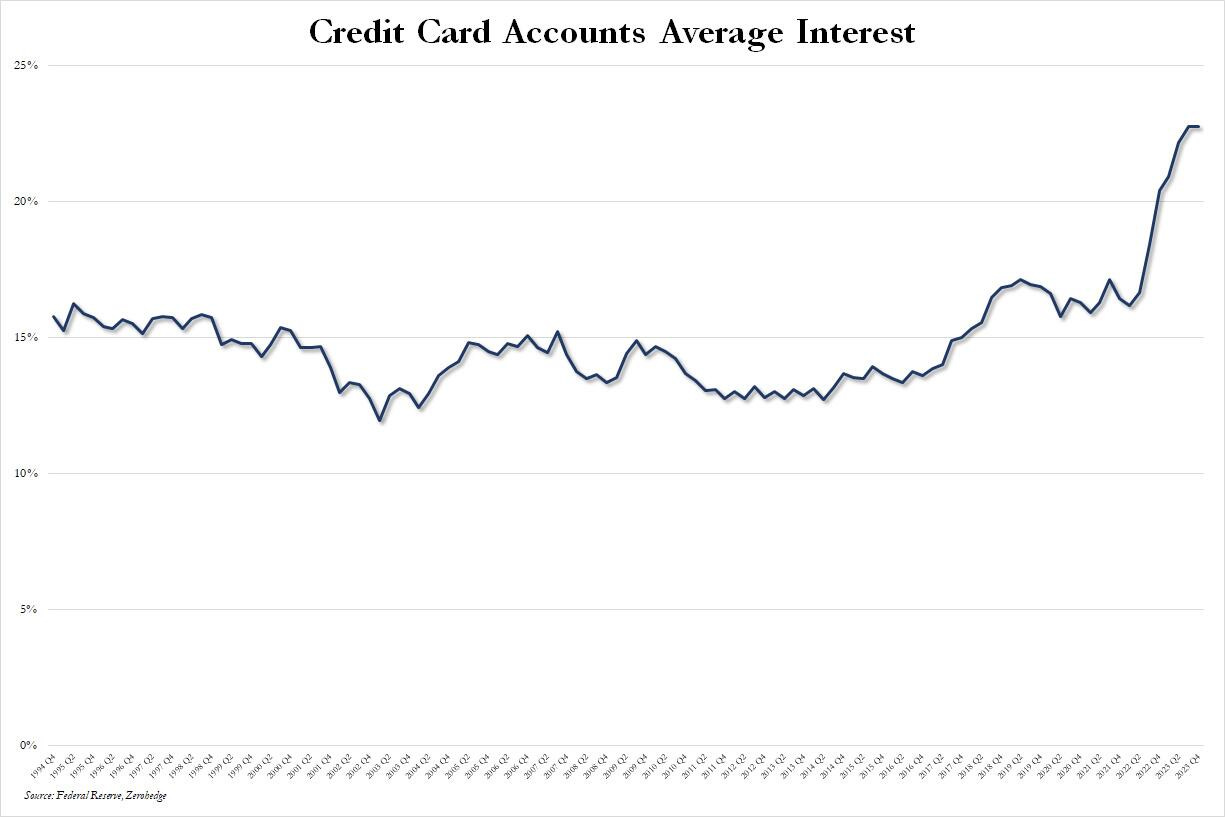

Aunque a un tipo de interés muy muy elevado (con la caída de los rendimientos desde noviembre, estas tasas caerán)

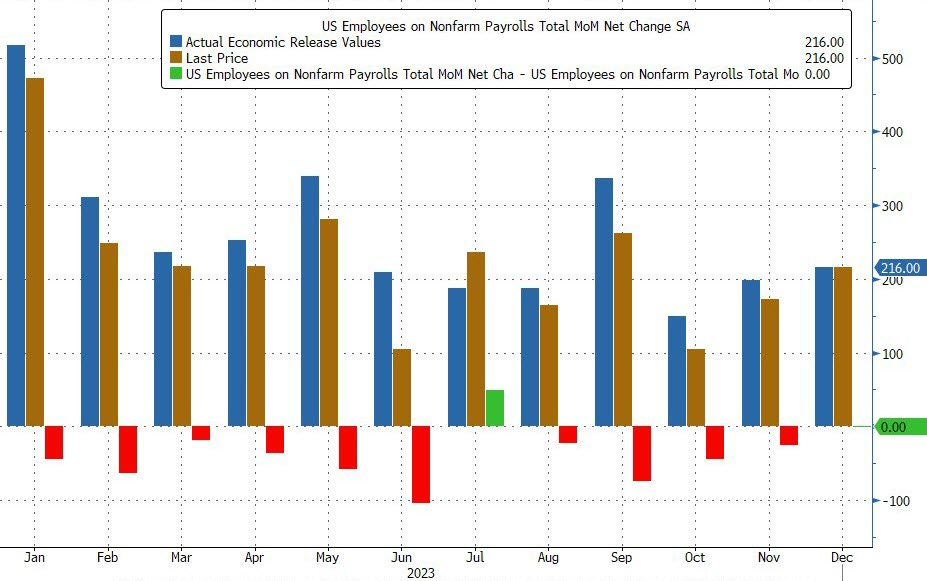

Empleo

Los datos de nóminas siguen mostrando una gran rigidez del empleo, aunque con fuertes revisiones a la baja en meses posteriores

ZeroHedge

Aunque con una calidad dudosa:

Los trabajadores a tiempo completo caen 1,5 millones en un mes hasta el nivel más bajo desde febrero de 2023

Los trabajadores a tiempo parcial se disparan 762.000 y alcanzan la cifra más alta jamás registrada

Los pluriempleados alcanzan su máximo histórico: 8,565 millones

Observando los datos de ISM, también se ven debilidades

Según el ISM Manufacturas

Según el ISM Servicios (menor desde mayo de 2020)

Situación de las empresas

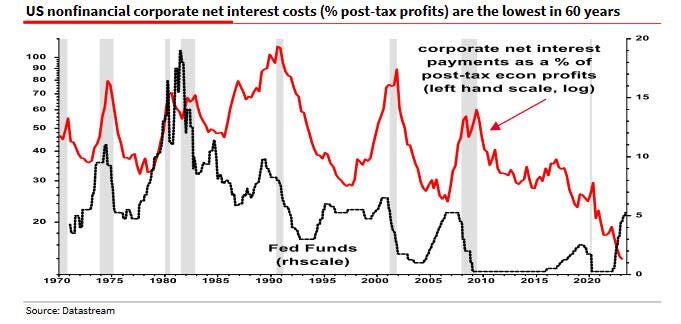

¿Por qué las grandes empresas no se han visto afectadas por las subidas de tipos?

La razón es que una parte considerable de los enormes préstamos a tasas fijas durante 2020/21 aún permanece en los balances de las empresas en forma de depósitos a tasas variables.

Esto significa que las compañias continúan beneficiándose al mantener las tasas ultrabajas de 2020 y 2021, incluso mientras sus ingresos por intereses en efectivo están aumentando considerablemente.

"Las empresas han jugado efectivamente con la curva de rendimiento al revés y se han convertido en beneficiarios netos de tasas más altas, lo que ha agregado un 5% a las ganancias durante el último año en lugar de restar un 10% o más de las ganancias como es habitual". - SocGen

Soc-Gen

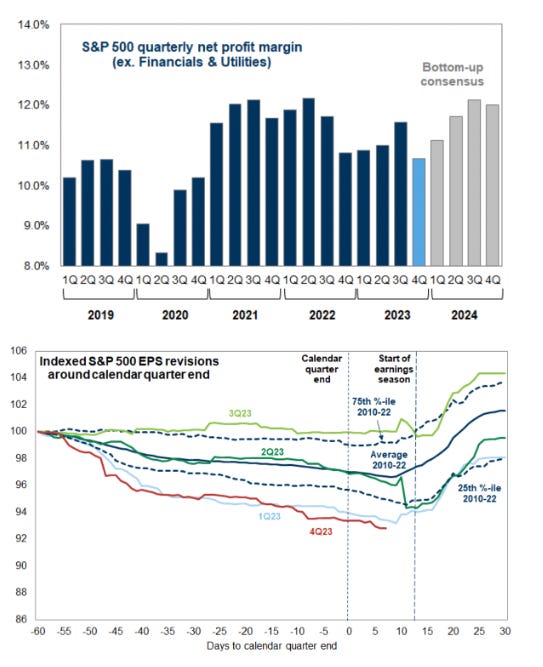

Los resultados del Q4 arrancancon unas expectativas de ganancias muy revisadas a la baja, por lo que sería sencillo sorprender.

Goldman Sachs

Las empresas, salvando los 7 magníficos, hasta noviembre de 2023 no empezaron a obtener grandes rendimientos. El comportamiento de los índices ponderados por capitalización, engaña:

Situación de la Fed y fontanería monetaria

Inversión de las curvas de tipos

En este momento sigue invertida:

Fijense en este gráfico, como cuando la Fed está recortando los tipos es cuando la curva recupera terreno, y la desaceleración económica aflora:

El gran giro de la Fed

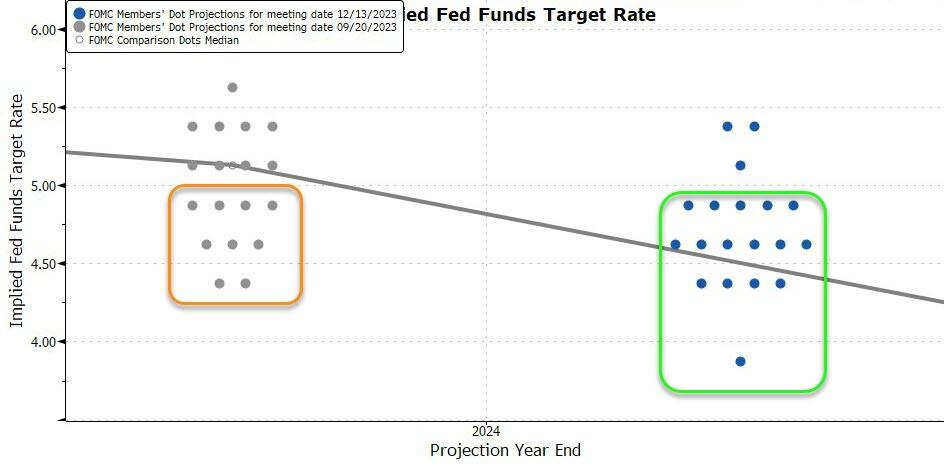

Los recientes datos de IPC superando las estimaciones, no han cambiado las propabilidades de bajadas de tipos, de hecho, lo han incrementado….

Hay una serie de factores que están preocupando:

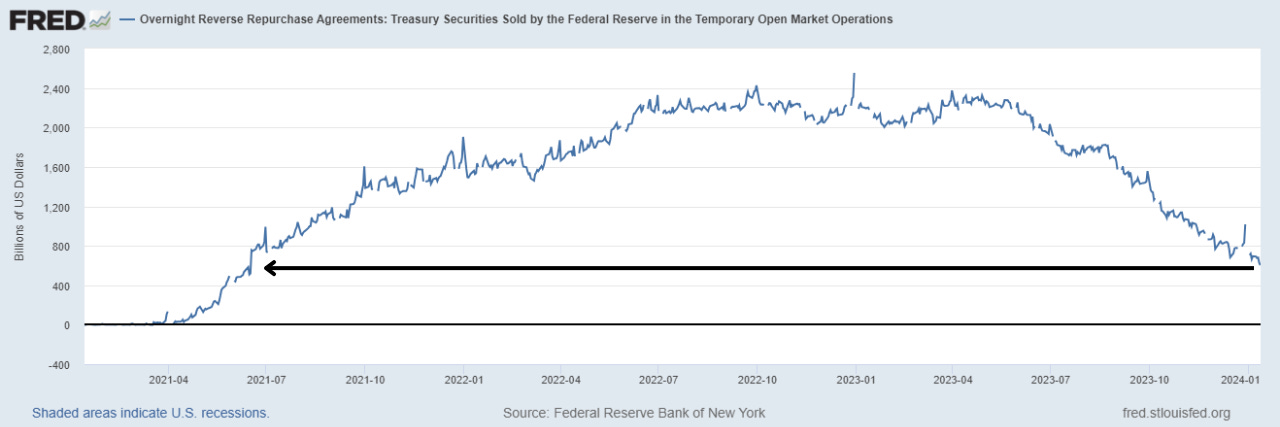

En primer lugar… El RRP

El RRP (Repo Inverso de la Reserva Federal) esta sufriendo una caída drástica en la cantidad de dinero aparcado en el repo inverso de la Fed desde junio, pasando de más de 2 billones de dólares a 603.116 en pocos meses:

(Se define el mercado repo como un acuerdo de financiación a corto plazo, principalmente entre bancos, utilizando activos de alta calidad crediticia como colateral. El repo inverso, en particular el de la Fed, permite a entidades como fondos monetarios depositar dinero a cambio de un interés.)

Desde junio, los fondos monetarios han comenzado a retirar dinero del repo inverso de la Fed para invertirlo en letras del tesoro, que ofrecen un interés más alto.

La emisión de deuda por parte del Tesoro de EE.UU. y la compra de esta deuda por parte de los fondos monetarios han permitido al Tesoro rellenar su cuenta (TGA).

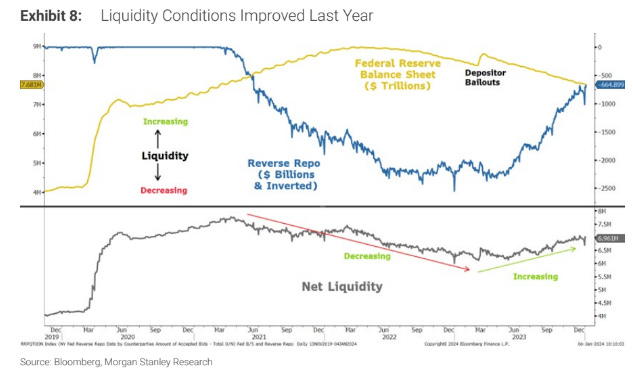

El Tesoro, tiene gastos, por tanto esto ha tenido un efecto en la liquidez del sistema y en las reservas bancarias, que esta neutralizando los efectos del QT de la Reserva Federal, manteniendo la liquidez en el sistema.

Morgan Stanley

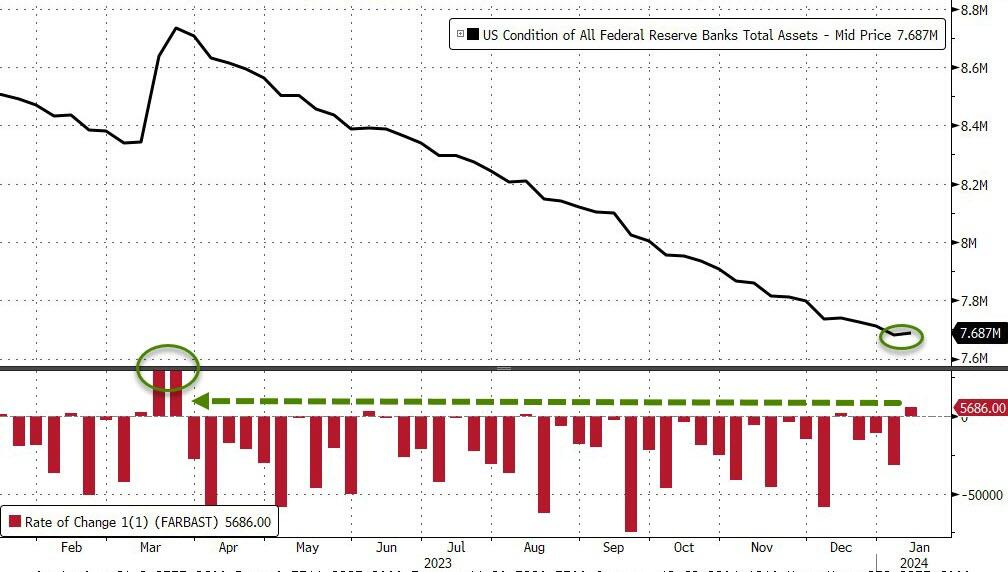

Un QT que cada vez es menor, de hecho la semana pasada fue el mayor aumento del balance de la Fed desde la quiebra de SVB:

ZeroHedge

¿Qué va a pasar cuando este RRP llegue a 0?

Se estima que puede ser en marzo

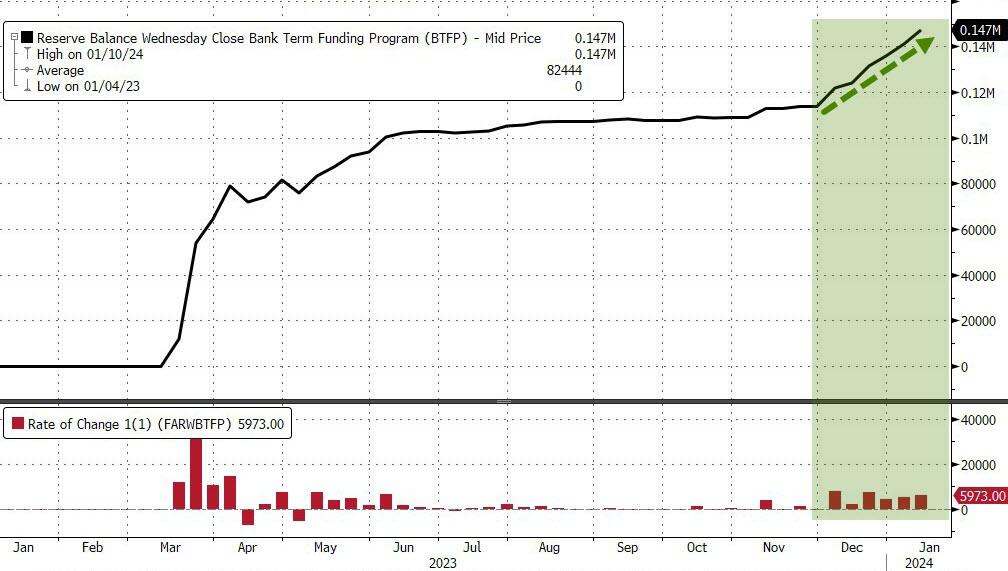

El BTFP, ¿continuará a partir de marzo?

El uso del mecanismo de rescate bancario de la Reserva Federal aumentó una vez más (debido al llenado de los balances y ahora a la demanda impulsada por el arbitraje), hasta casi 6 mil millones de dólares hasta 147 mil millones de dólares.

ZeroHedge

Y esto es debido a que siguen haciendo arbitraje:

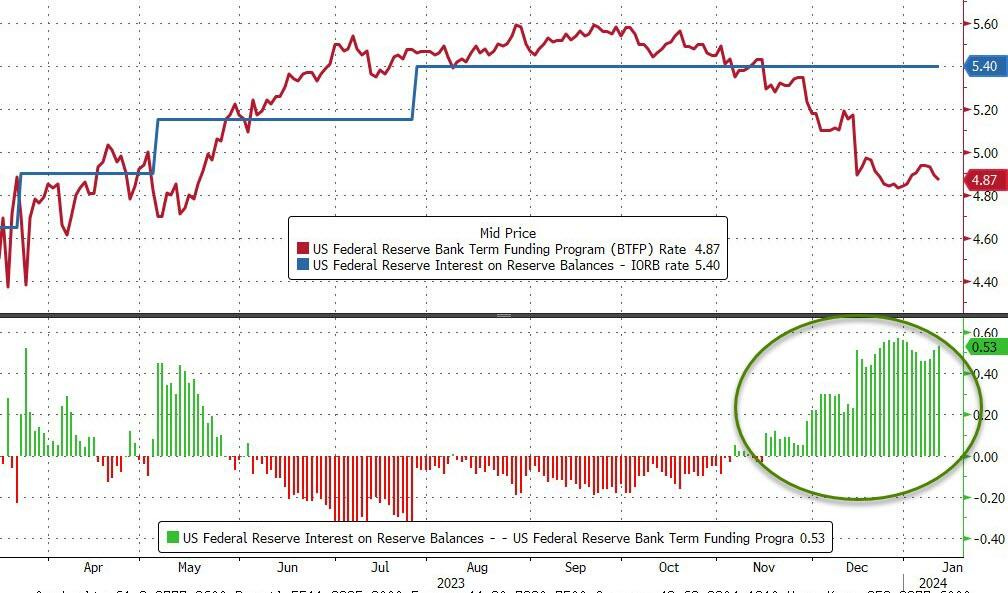

La tasa del Programa de Financiamiento a Plazo del Banco de la Reserva Federal, que permite a los bancos y cooperativas de crédito tomar prestados fondos por hasta un año, utilizando bonos del Tesoro de EE. UU. y deuda de agencias como garantía valorada a la par, es la tasa de interés de permuta de índice de un día a un año más 10 puntos básicos.

Actualmente, esa cifra es del 4.87%, en comparación con el 5.17% del 13 de diciembre.

Para las instituciones que tienen una cuenta en la Reserva Federal, pueden tomar prestado del BTFP al 4.87% y depositarlo en el banco central para ganar el 5.40%: el interés sobre los saldos de reserva.

ZeroHedge

El mercado

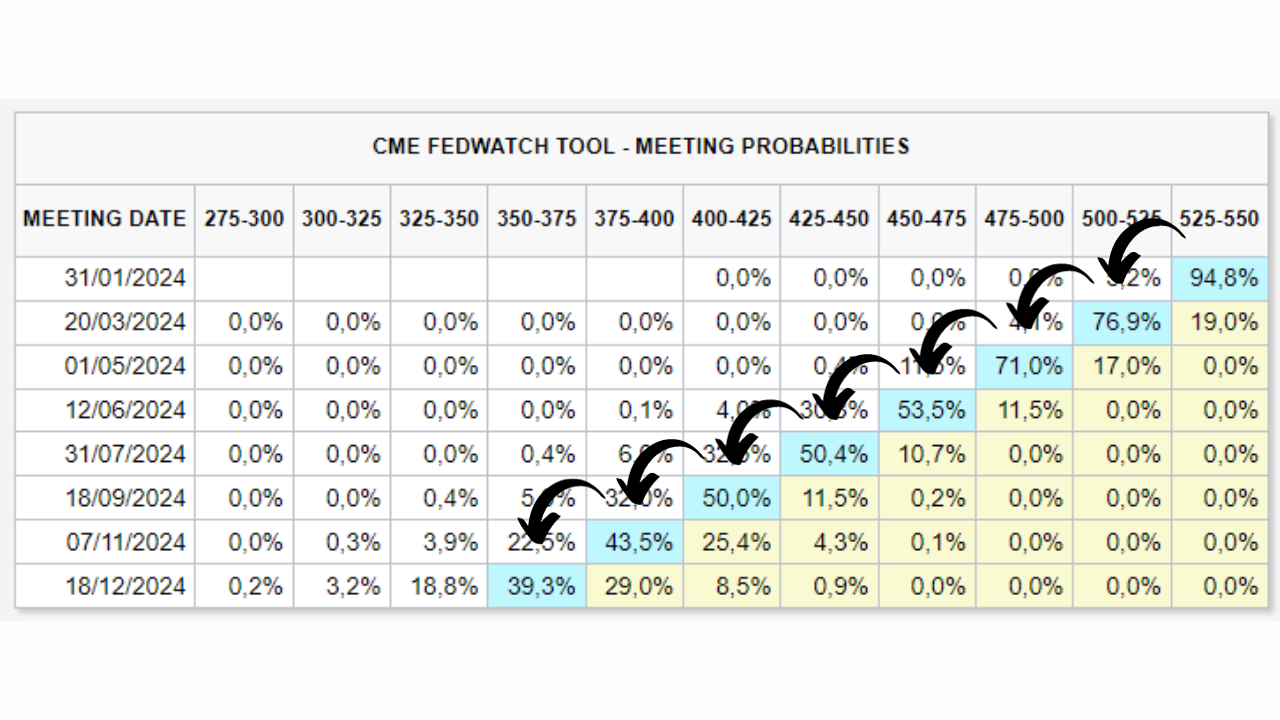

¿Qué está descontando?

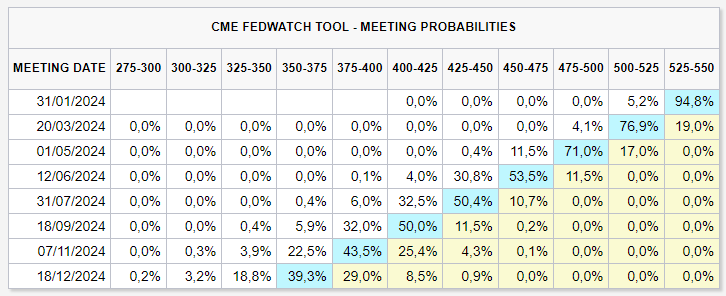

En este momento está descontando 7 bajadas de 25 pb. Unos 160-175 pb para 2024

Tiene una euforia desmedida porque estas bajadas de tipos se van a dar junto a un soft landing (desaceleración económica débil).

El problema viene si las cosas se tuercen y los datos se debilitan demasiado apuntando hacia un hard landing, que no estaría descontado…

O si la inflación vuelve a subir y aparece el no-landing, un riesgo sería el gran debilitamiento de las condiciones financieras

y los conflictos geopolíticos (mar rojo),

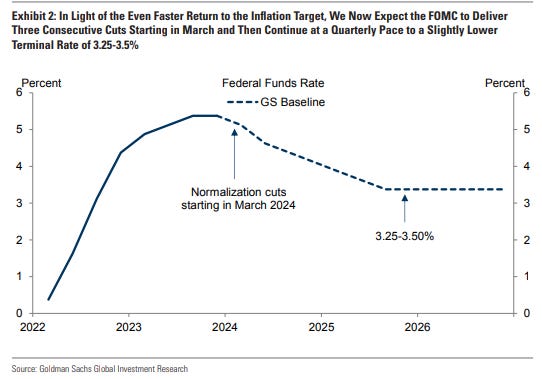

Estimaciones de Goldman:

Dado el retorno más rápido a la meta de inflación, Goldman, ahora espera que el FOMC recorte las tasas de interés más temprano y más rápido.

Pronostica tres recortes consecutivos de 25 puntos básicos en marzo, mayo y junio.

Seguido de recortes trimestrales hasta una tasa terminal del 3.25-3.5%, 25 puntos básicos por debajo de lo que esperában anteriormente.

Goldman Sachs

Y conviviendo también con un IPC superior al objetivo. Se está viendo como la última milla es lo más complicado:

Comportamiento del mercado y estacionalidad