Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street en negativo antes de las vacaciones de Acción de Gracias: SPX -0.38%, NDX -0.85%, Dow -0.31%, Russell +0.08%. El día estuvo marcado por una multitud de datos macroeconómicos y una escasa liquidez.

Los datos estuvieron en línea con lo esperado. Aun así, el mercado se vio afectado por Nvidia, que llegó a caer casi un 4%, aunque finalmente aguantó el soporte de los 135$. En el S&P 500, los 6.000 puntos se siguen resistiendo. Después de siete días consecutivos al alza, tocó corregir ligeramente.

Un día más, y ya son varios en los últimos días, las pequeñas compañías tuvieron un comportamiento mucho mejor que las grandes tecnológicas. Los rendimientos de los bonos cayeron ampliamente durante la jornada, eliminando todo el aumento registrado tras las elecciones.

El dólar volvió a caer, poniendo a prueba los mínimos recientes, aunque todavía se mantiene muy por encima de los niveles de las elecciones. Esto ayudó al oro a lograr ligeros aumentos.

Bitcoin fue el gran ganador del día, subiendo por encima de los 97.000 dólares, y ojo, porque ETH también está siguiendo el ritmo.

Por último, los precios del crudo cayeron por tercer día consecutivo tras un aumento de inventarios menor al esperado y gracias a que la tregua en el Líbano se mantiene.

El foco…

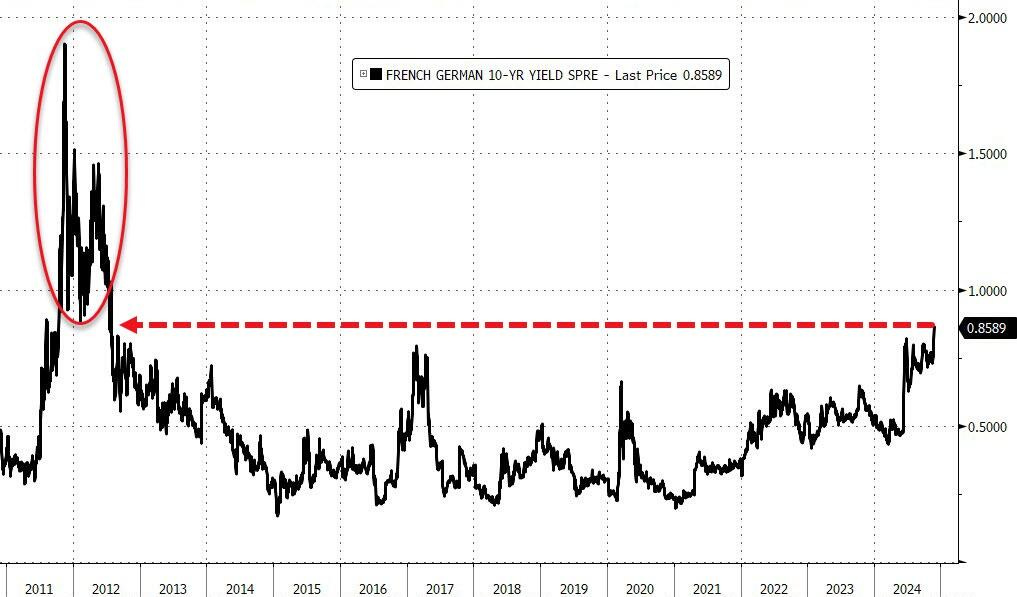

El diferencial de rendimiento del bono francés a 10 años frente al alemán ha subido a más de 85 puntos básicos, su nivel más alto desde 2012, cuando la crisis financiera europea.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.38%

🔴 Dow Jones -0.31%

🔴 Nasdaq100 -0.85%

🟢 Russell2000 +0.09%

Otros activos

🔴 WTI -0.34%

🟢 XAU/USD +0.12%

🟢 BTC/USD +4.29%

Europa

🔴 German DAX -0.18%

🔴 Stoxx 600 -0.19%

🔴 France's CAC -0.72%

🔴 Spain's Ibex -0.33%

Asia

🔴 Nikkei 225 -0.80%

🟢 Hang Seng +2.32%

🟢 Nifty 50 +0.33%

Divisas

🔴 DXY -0.83% ≈ 105.731

🟢 EUR/USD +0.74%

🔴 USD/JPY -1.33%

🟢 GBP/USD +0.88%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street en negativo antes de las vacaciones de Acción de Gracias: El día estuvo marcado por una multitud de datos macroeconómicos y una escasa liquidez.

Los datos estuvieron en línea con lo esperado. Aun así, el mercado se vio afectado por Nvidia, que llegó a caer casi un 4%, aunque finalmente aguantó el soporte de los 135$.

En el S&P 500, los 6.000 puntos se siguen resistiendo. Después de siete días consecutivos al alza, tocó corregir ligeramente.

Un día más, y ya son varios en los últimos días, las pequeñas compañías tuvieron un comportamiento mucho mejor que las grandes tecnológicas.

Renta fija

Los rendimientos de los bonos cayeron ampliamente durante la jornada, eliminando todo el aumento registrado tras las elecciones.

Divisas y materias primas

El dólar volvió a caer, poniendo a prueba los mínimos recientes, aunque todavía se mantiene muy por encima de los niveles de las elecciones.

Esto ayudó al oro a lograr ligeros aumentos.

Bitcoin fue el gran ganador del día, subiendo por encima de los 97.000 dólares, y ojo, porque ETH también está siguiendo el ritmo.

Por último, los precios del crudo cayeron por tercer día consecutivo tras un aumento de inventarios menor al esperado y gracias a que la tregua en el Líbano se mantiene.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Workday (WDAY): Los ingresos por suscripción y la guía estuvieron en línea con las previsiones.

Dell Technologies (DELL): Los ingresos no alcanzaron las expectativas, y las previsiones para el próximo trimestre y el año fiscal 2025 fueron decepcionantes.

CrowdStrike Holdings (CRWD): La guía de EPS ajustado para el cuarto trimestre no cumplió con las expectativas.

HP Inc (HPQ): La previsión de beneficios para el próximo trimestre fue inferior al consenso de St.

Autodesk (ADSK): El flujo de caja libre, el margen operativo ajustado y la guía de ingresos para el próximo trimestre estuvieron en línea con las previsiones. Anunciaron a Janesh Moorjani como el nuevo CFO.

Ambarella (AMBA): EPS e ingresos superaron las expectativas, con una sólida guía de ingresos.

Nutanix (NTNX): Los resultados superaron las expectativas tanto en ingresos como en beneficios.

Apple (AAPL): El crecimiento de Apple en el mercado global de smartphones ha sido mínimo en 2024, con un aumento de las ventas del iPhone de solo el 0.4%, a pesar de un incremento general del 6.2% en los envíos de smartphones, según Bloomberg citando a IDC.

Microsoft (MSFT): La autoridad antimonopolio de EE. UU. ha lanzado una amplia investigación contra Microsoft. Las preguntas se centran en licencias de software, ciberseguridad e inteligencia artificial. La FTC ha enviado una solicitud detallada de información a Microsoft.

En la sesión europea…

Resumen de sesión

Las acciones francesas cayeron a su nivel más bajo en más de tres meses el miércoles, ya que los inversores se mostraron preocupados por la capacidad del gobierno para aprobar su presupuesto, mientras que el temor constante a posibles aranceles estadounidenses mantuvo la presión sobre las acciones de automóviles europeos.

El índice paneuropeo STOXX 600 cerró con una caída del 0.2%.

Por su parte, el índice principal de Francia, CAC 40 (.FCHI), llegó a caer más del 1% durante la sesión, alcanzando su nivel más bajo desde agosto, para cerrar con un retroceso del 0.7%.

El sector tecnológico (.SX8P) fue el mayor lastre para el STOXX 600, con descensos liderados por empresas francesas. Además, los bonos franceses también se vieron afectados, llevando la prima que el gobierno debe pagar por préstamos a largo plazo a su nivel más alto desde 2012.

Inestabilidad política en Francia

"Francia sigue enfrentándose a la inestabilidad política, y la elección anticipada convocada por el presidente Emmanuel Macron a principios de este año no ha resuelto nada", dijo Lilian Chovin, jefe de asignación de activos en el banco privado británico Coutts. "El presupuesto aún no se ha aprobado, y el nuevo gobierno podría caer nuevamente, lo que empeoraría aún más el sentimiento hacia los activos franceses".

La líder de extrema derecha, Marine Le Pen, ha amenazado con derribar al gobierno debido a medidas para recortar el gasto y aumentar los impuestos en el presupuesto.

Preocupaciones sobre aranceles estadounidenses

Los inversores también se mantuvieron preocupados por el próximo posible objetivo de aranceles, después de que el presidente electo de los Estados Unidos, Donald Trump, prometiera imponer fuertes aranceles a las importaciones de los mayores socios comerciales de Estados Unidos, incluidos México y China. Estas preocupaciones, presentes desde la victoria de Trump, han mantenido a las acciones europeas en defensiva, entre otros factores.

Algunos comentarios de acciones

Las acciones del sector inmobiliario, sensibles a las tasas de interés (.SX86P), subieron un 1.7%, limitando las pérdidas generales del mercado.

Entre las acciones individuales, Johnson Matthey (JMAT.L) cayó un 11.7% después de que el fabricante de convertidores catalíticos y filtros de contaminación no alcanzara las estimaciones de beneficios semestrales.

Grifols (GRLS.MC) cayó un 9% tras un informe que indicaba que el fondo de inversión canadiense Brookfield podría abandonar su plan para adquirir la empresa farmacéutica española.

En la sesión asíatica…

Las acciones asiáticas subieron impulsadas por una recuperación en las acciones chinas tras recientes caídas, mientras los inversores continuaban evaluando el impacto potencial de las políticas del presidente electo de Estados Unidos, Donald Trump. El índice MSCI Asia Pacific subió hasta un 0.5%, impulsado por gigantes tecnológicos chinos como Tencent y Meituan.

Un índice de acciones chinas en Hong Kong aumentó un 2.6% debido a la especulación de que las autoridades anunciarán más estímulos en reuniones clave previstas para el próximo mes. En otras regiones, las acciones cayeron en Japón y Taiwán, mientras que Australia y Nueva Zelanda registraron ganancias.

Por otro lado, las acciones de fabricantes de chips coreanos cayeron después de que uno de los elegidos por Trump para liderar el Departamento de Eficiencia Gubernamental calificara los subsidios de la Ley de Chips como "desperdicio". Los fabricantes de automóviles japoneses ampliaron sus pérdidas, afectados por el fortalecimiento del yen y la caída de sus pares estadounidenses debido a las amenazas arancelarias de Trump.

Eventos relevantes de la jornada

Europa, Europa…

El diferencial de rendimiento del bono francés a 10 años frente al alemán ha subido a más de 85 puntos básicos, su nivel más alto desde 2012, cuando la crisis financiera europea.

Hace seis meses, ese diferencial era casi la mitad de lo que es ahora, alrededor de 47 puntos básicos. Se disparó por encima de los 80 puntos básicos cuando el presidente Emmanuel Macron convocó elecciones anticipadas en junio, lo que generó preocupación entre los inversores sobre la estabilidad política de Francia y sus finanzas.

El gobierno francés corre el riesgo de enfrentarse a mayores costos de endeudamiento ya que su falta de mayoría en el Parlamento dificulta implementar recortes en el gasto y aumentos de impuestos necesarios para controlar un creciente déficit presupuestario.

El Primer Ministro francés, Michel Barnier, dijo que el país enfrenta una “tormenta” en los mercados financieros si una “alianza improbable pero posible” de legisladores de todo el espectro político rechaza las propuestas presupuestarias de su gobierno y lo destituye.

“Probablemente habrá una tormenta bastante seria y turbulencias graves en los mercados financieros” en caso de un voto de censura, dijo Barnier en una entrevista con el canal francés TF1.

“Si el gobierno cae, se tomarán medidas de emergencia,” las cuales no cubrirán los gastos de todo el año.

Específicamente, según informa Bloomberg, la supervivencia política del primer ministro depende de si la líder de la extrema derecha francesa, Marine Le Pen, apoyará un voto de censura potencial cuando se presenten las versiones finales de los proyectos de presupuesto del gobierno y de la seguridad social para 2025 en los próximos días y semanas.

Le Pen ha prometido derribar su administración si no se cumplen sus demandas para proteger mejor el poder adquisitivo de los hogares.

Barnier apareció en televisión el martes por la noche después de que su jefe, el presidente Emmanuel Macron, supuestamente dijera que creía que Le Pen cumpliría sus amenazas y que Barnier pronto quedaría fuera. La oficina de Macron negó que haya hecho tales comentarios.

Le Pen ha centrado su enojo en el plan del gobierno para aumentar los impuestos a la electricidad, reducir los reembolsos de medicamentos y posponer la indexación de las pensiones a la inflación.

También ha exigido medidas adicionales sobre la inmigración.

En un intento por apaciguar al partido de Le Pen, Barnier dijo el martes que los precios de la electricidad caerán un 9% el próximo año, “y veremos si podemos hacer más para preservar el poder adquisitivo de los franceses.”

Le Pen ha endurecido recientemente su postura, amenazando con derrocar al gobierno mientras minimiza las consecuencias negativas de un voto de censura.

En definitiva… Un agrandisima inestabilidad política que se está llevando por delante a la segunda economía de la eurozona:

Como extra: Las finanzas de Francia están a punto de enfrentar un escrutinio por parte de S&P Global Ratings el viernes, lo que podría ser el próximo catalizador para los movimientos del mercado, después de que Fitch Ratings y Moody’s Ratings le otorgaran una perspectiva negativa el mes pasado:

La agencia de calificación S&P tiene previsto publicar el viernes una actualización de su evaluación de la solvencia de Francia.

En su última revisión a fines de mayo, S&P rebajó la calificación de los bonos soberanos de largo plazo de Francia a "AA-" desde "AA" y citó expectativas de que déficits más altos de lo esperado impulsarían la deuda en la segunda economía más grande de la zona euro.

Reuters

El CAC40 pierde más de un 5% en el año:

Ignorar Europa parece una buena opción…

Pese a los casos de éxito: Rolls Royce sube más del 80%, SAP sube un 60% y Siemens Energy sube un 300% (YTD).

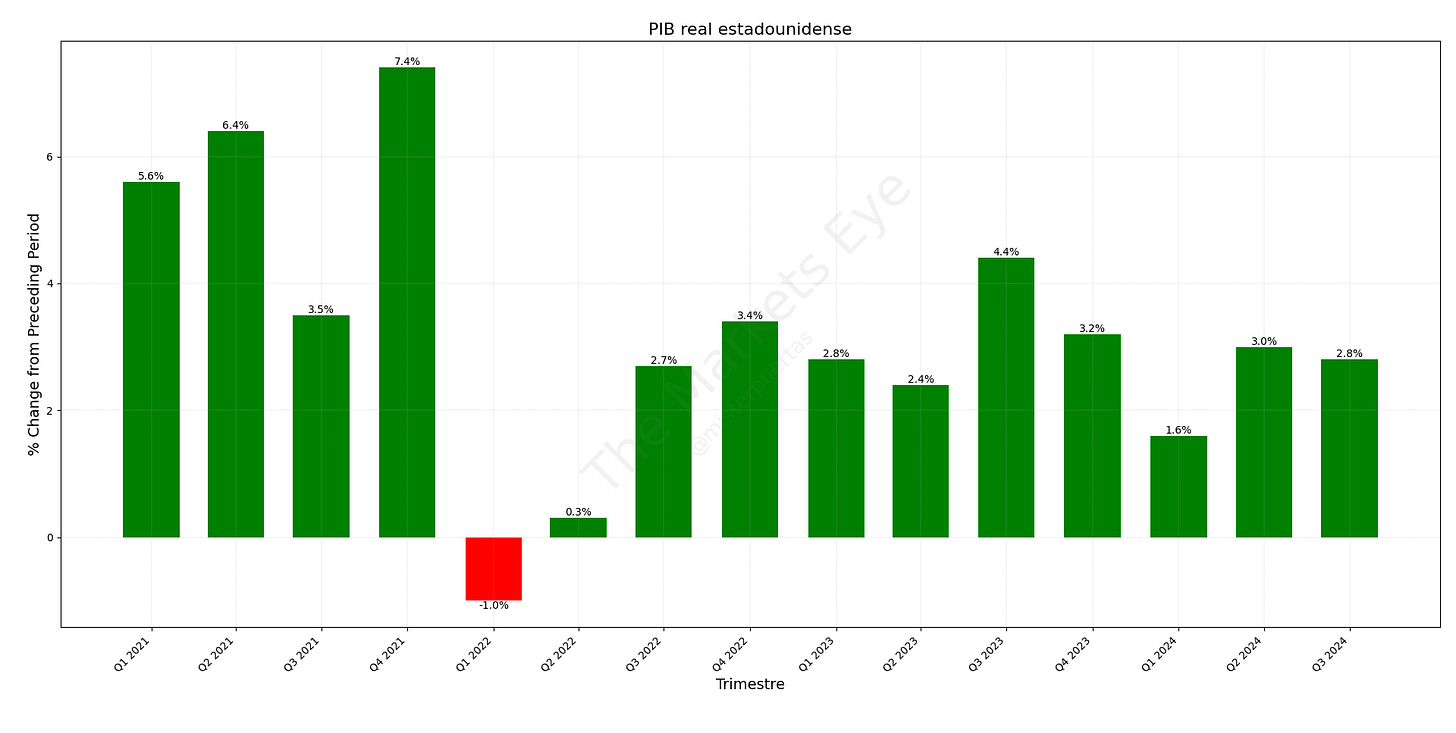

Segunda lectura PIB 3T

En el tercer trimestre de 2024, la economía de Estados Unidos creció a una tasa anualizada del 2.8%, manteniéndose sin cambios respecto a la estimación preliminar y ligeramente por debajo del 3% registrado en el segundo trimestre.

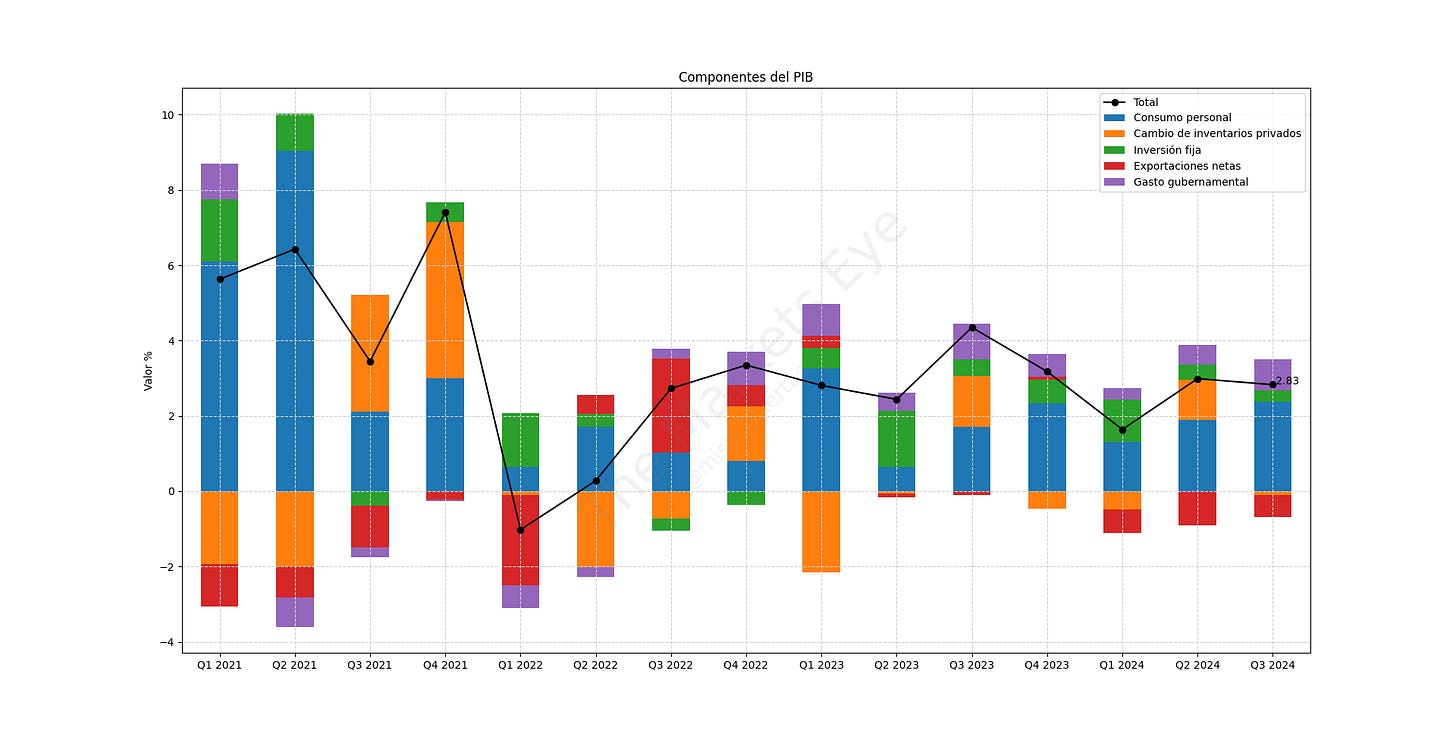

Mirando el desglose, encontramos lo siguiente:

El consumo personal contribuyó con un 2,37% al resultado final del PIB del 2,82%, una fracción inferior al 2,46% de la primera estimación.

La inversión fija sumó un 0,31%, frente al 0,24% de la primera estimación.

El cambio en los inventarios privados restó 0,11% al dato del PIB, una reducción respecto del -0,17% de la primera estimación.

El comercio neto se mantuvo prácticamente estable, ya que las exportaciones netas restaron un 0,58% al PIB, un modesto aumento respecto del 0,55% de la primera estimación.

El consumo del gobierno también se mantuvo estable en 0,83%, por debajo del 0,85%.

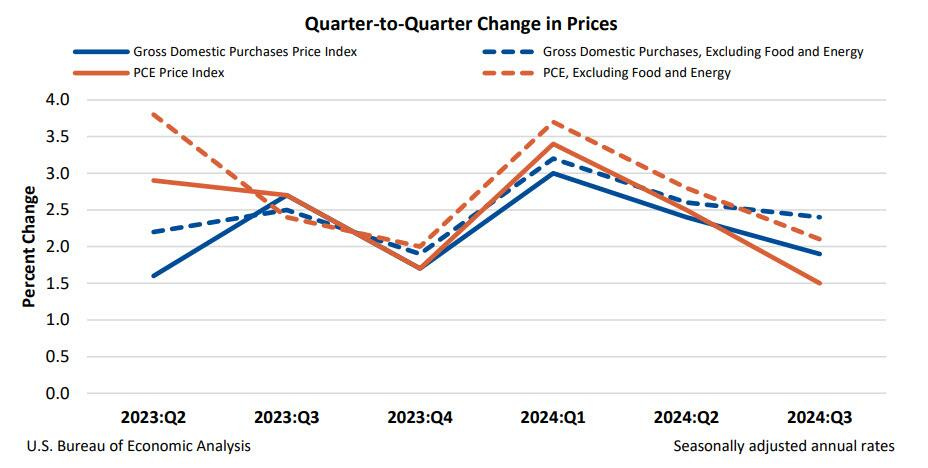

Según la BEA, en el segundo trimestre, los precios de las compras internas brutas aumentaron un 1,9% en el tercer trimestre, después de aumentar un 2,4% en el segundo trimestre. Excluyendo los alimentos y la energía, los precios aumentaron un 2,4%, después de aumentar un 2,6%.

Los precios del gasto de consumo personal (PCE) aumentaron un 1,5% en el tercer trimestre, tras haber aumentado un 2,5% en el segundo trimestre. Excluyendo los alimentos y la energía, el índice de precios “básico” del PCE aumentó un 2,1% tras haber aumentado un 2,8%, justo por debajo del 2,2% esperado.

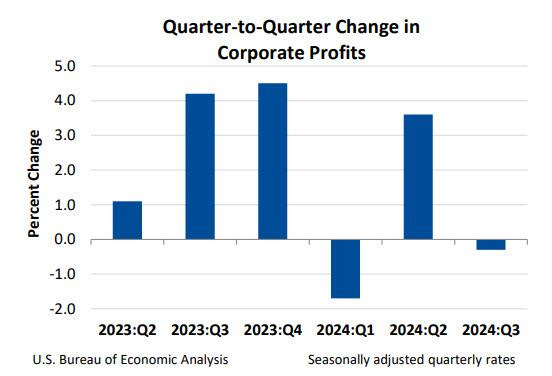

El informe del PIB también proporcionó datos sobre las ganancias corporativas que, según encontró, habían aumentado en el trimestre anterior: las ganancias corporativas interanuales aumentaron un 6,1% en el tercer trimestre después de aumentar un 10,8% en el trimestre anterior:

Las ganancias de la industria financiera disminuyeron un 0,4% intertrimestral en el tercer trimestre después de aumentar un 7% en el trimestre anterior.

Las ganancias de los bancos de la Reserva Federal aumentaron un 10,7% en el tercer trimestre después de caer un 11,5% en el trimestre anterior.

Las ganancias del sector no financiero aumentaron un 1,1% intertrimestral en el tercer trimestre después de aumentar un 4,2% en el trimestre anterior.

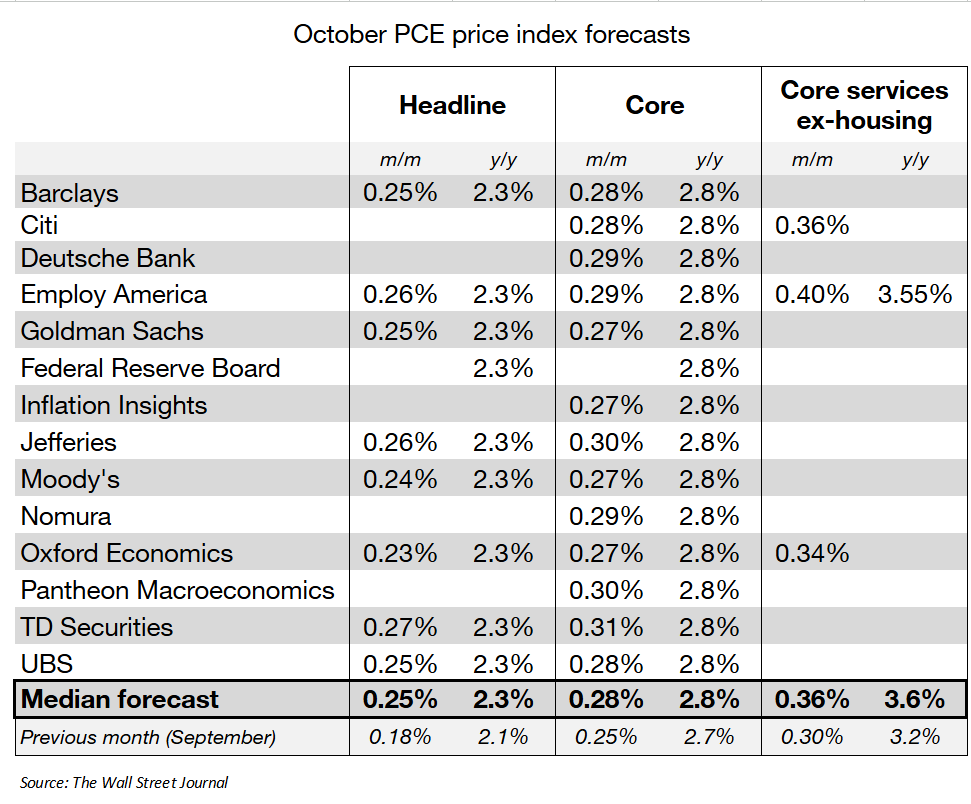

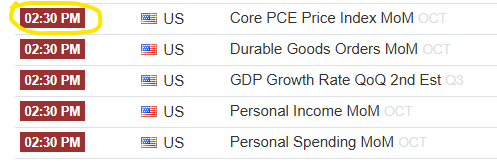

PCE octubre

Lo que se esperaba:

La incertidumbre: El dato estaba previsto para las 14:30 (08:30 ET)

La realidad: El dato se publicó a las 16:00 (10:00 ET)

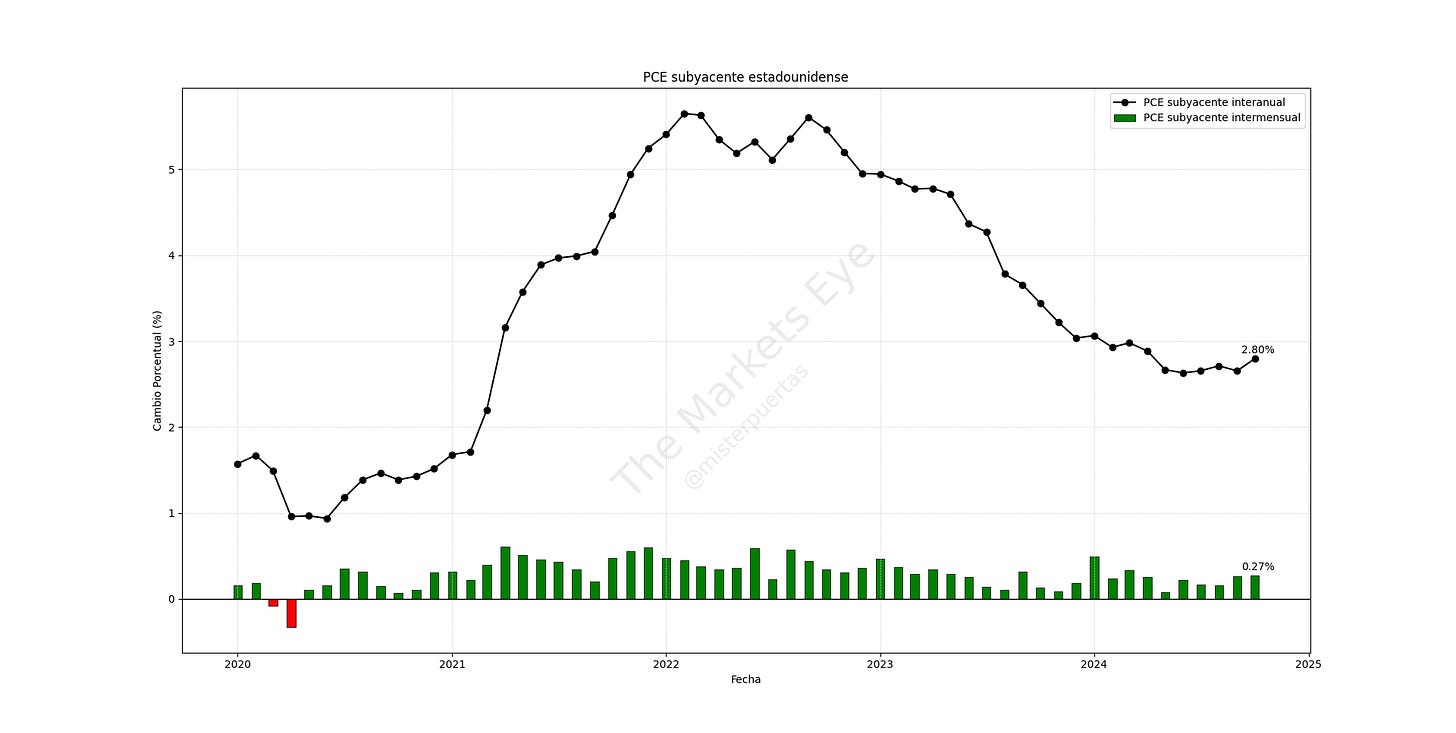

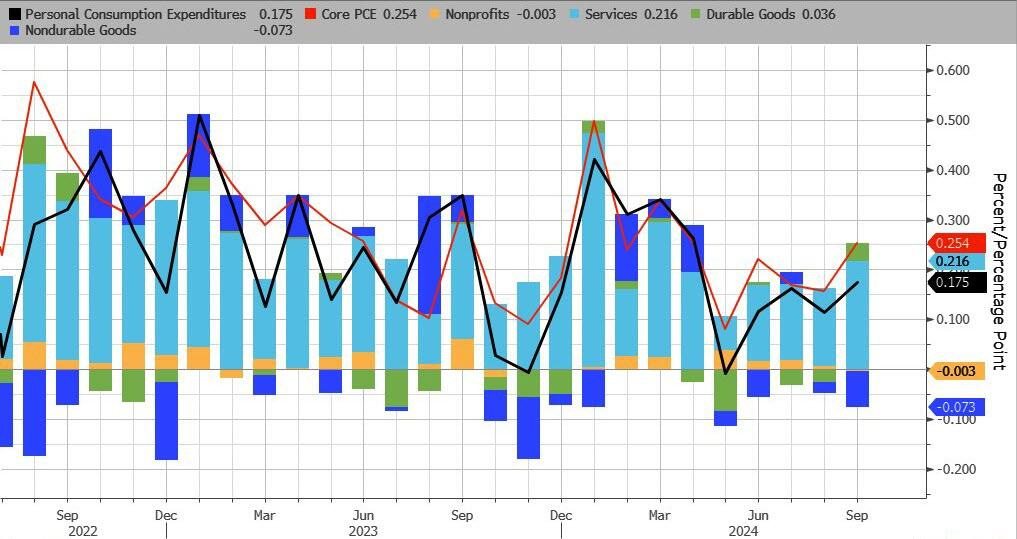

El PCE subyacente fue del 0,27% en octubre, frente al 0.28% esperado (3,3% anualizado), el mayor aumento intermensual desde marzo.

La tasa a 12 meses subió al 2,8% desde el 2,7% de septiembre (y el 3,4% hace un año). El nivel más alto desde abril. La tasa anualizada a 6 meses se mantuvo en el 2,3% y la de 3 meses en el 2,8% (frente al 2,4% de septiembre).

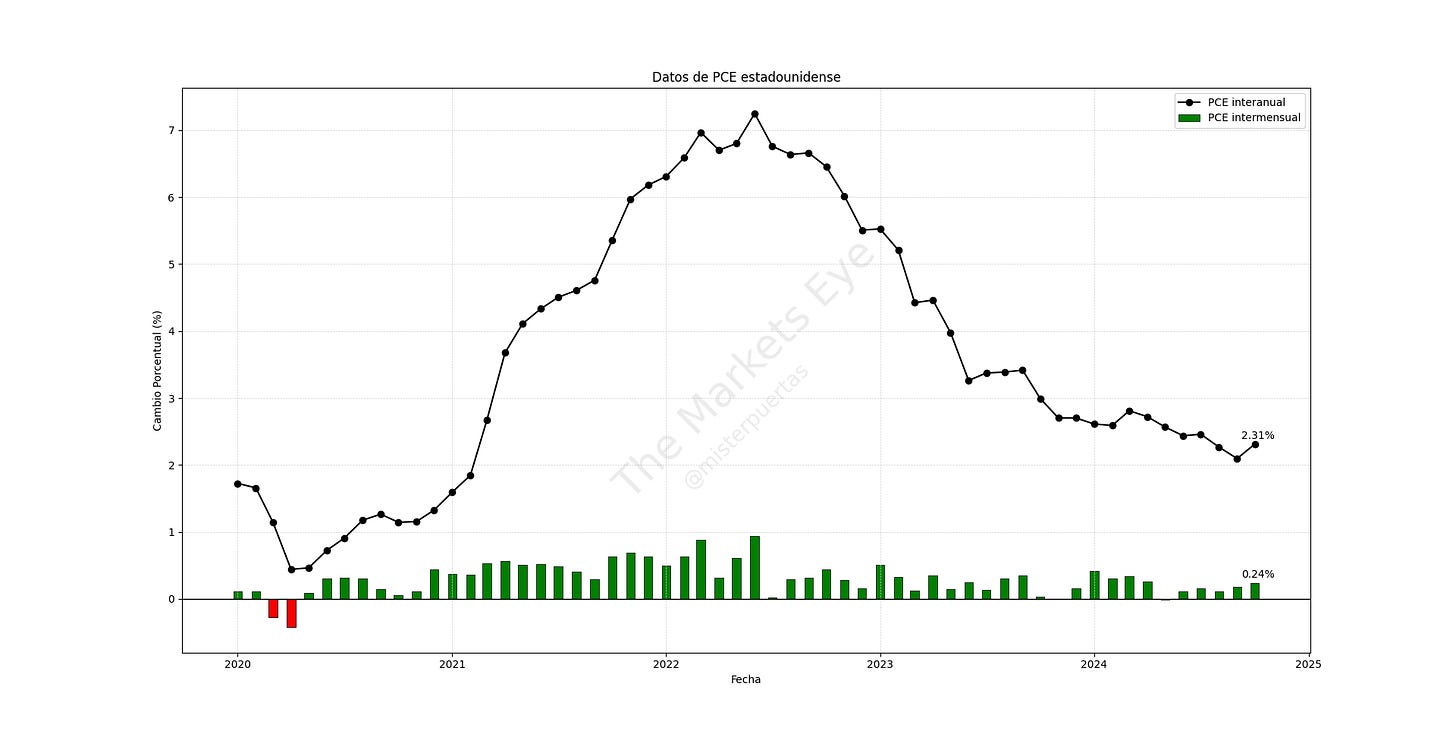

El PCE general fue del 0,24%, frente al 0.25% (2,9% anualizado) en octubre. La tasa a 12 meses subió al 2,3% desde el 2,1% de septiembre (frente al 3,0% un año antes).

La tasa anualizada a 6 meses fue del 1,6%, la más baja en cuatro años. La tasa a 3 meses fue del 2,2%.

La clave fue que los precios de los servicios subieron un 0.4%, mientras que los precios de los bienes disminuyeron un 0.1%.

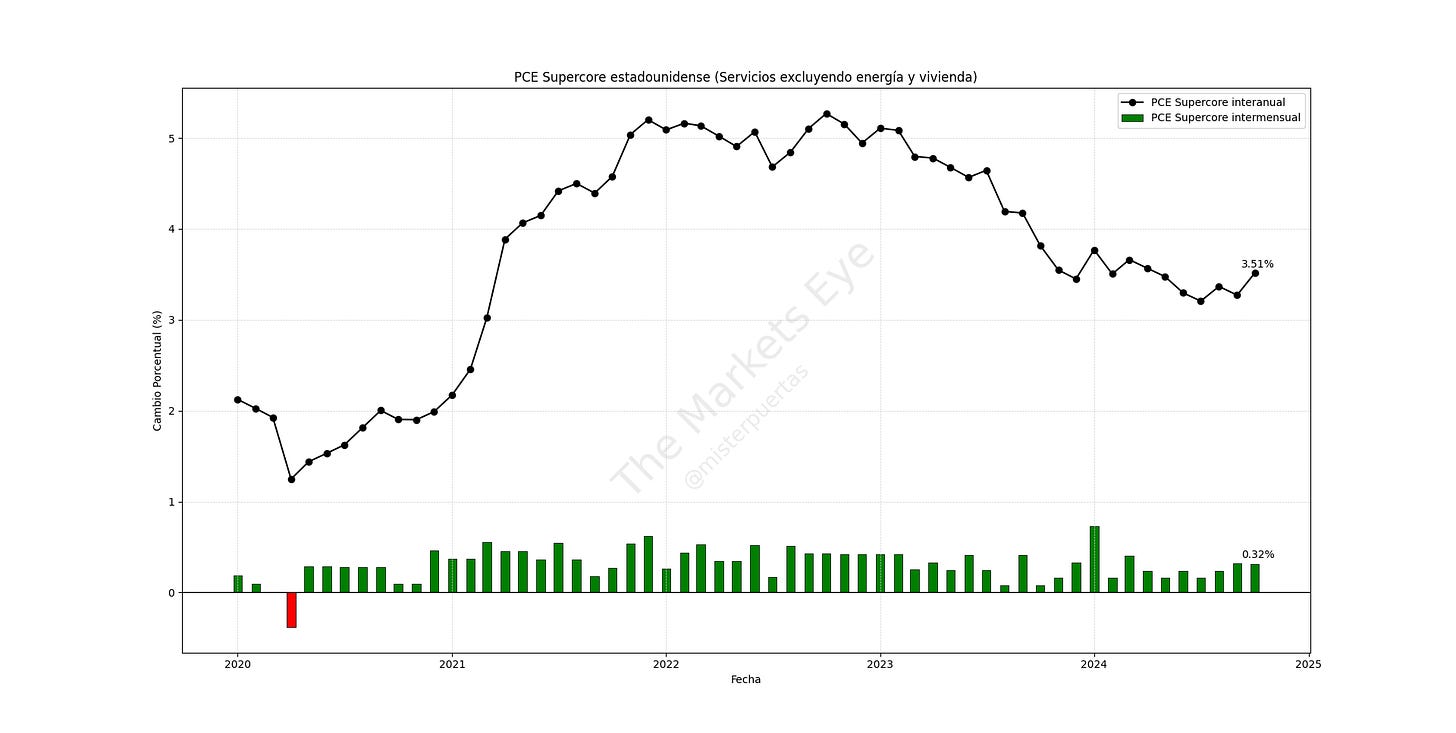

El llamado SuperCore PCE (servicios ex-vivienda) aumentó hasta un +3,51% interanual.

Los precios de los alimentos se mantuvieron sin cambios, mientras que los precios de la energía disminuyeron un 0.1%.

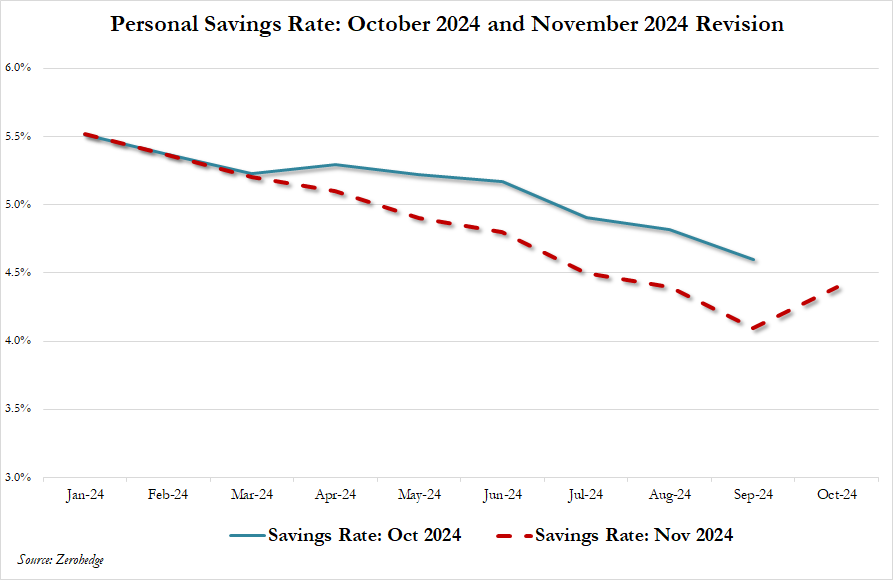

Los ingresos -por una vez- crecieron a un ritmo más rápido que el gasto (+0,6% intermensual frente a +0,4% intermensual respectivamente)...

Y aunque eso aumentó la tasa de ahorro mensual, la tasa de ahorro acaba de ser revisada drásticamente a la baja para la mayor parte de 2024 y unos 140 mil millones de dólares en ahorros personales se borraron mágicamente…

Curioso, porque hace unos meses lo revisaron del 2,4% al 5,0% a fines de septiembre.

No sé, es extraño:

En principio los datos estuvieron muy en línea de lo esperado y descontado ya por los datos de IPC e IPP.

Si alguien se está preocupando por los incrementos en las tasas anuales, hay que tener en cuenta que están influenciados por efectos base del año anterior, dónde hubo caidas de hasta 0.5%.

De momento nada cambia... El mercado (rendimiento de la letra a 3 meses) descuenta solo 11pb de bajada.

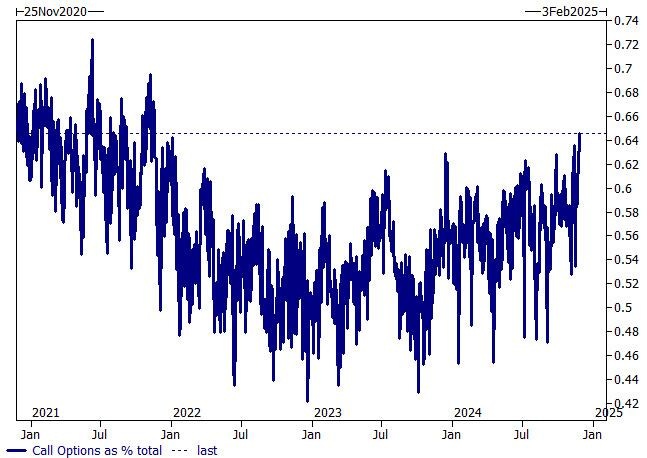

El FOMO ya comentabamos ayer que se estaba empezando a notar en el mercado de opciones, registrando el lunes un 65% de opciones de compra del total:

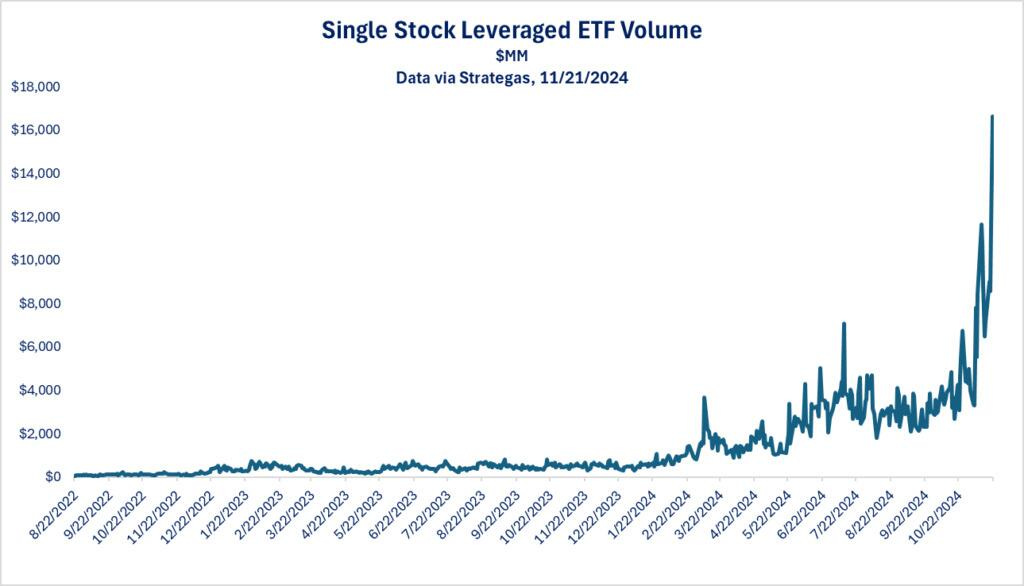

El apalancamiento está de moda:

Además de las opciones se observa un creciente volumen de ETF apalancados de una sola acción.

Normal… Vamos camino del mejor año del siglo:

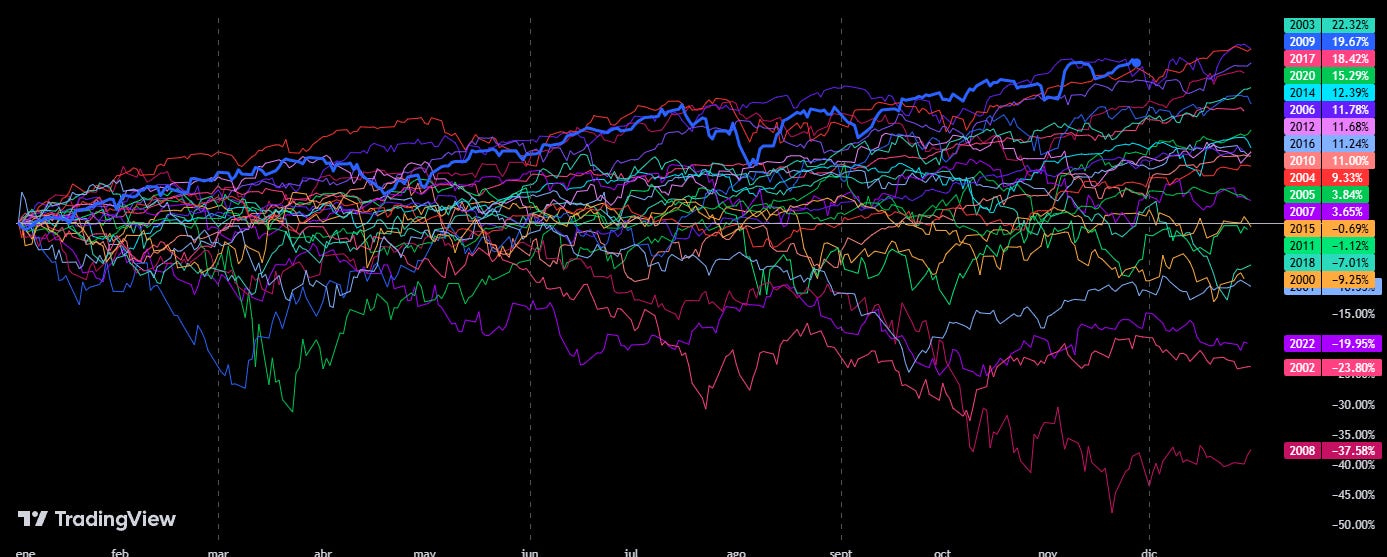

Hasta hoy el S&P 500 ha cerrado al alza los últimos 7 días bursátiles consecutivos... es la 26ª vez que lo hace desde el año 2000:

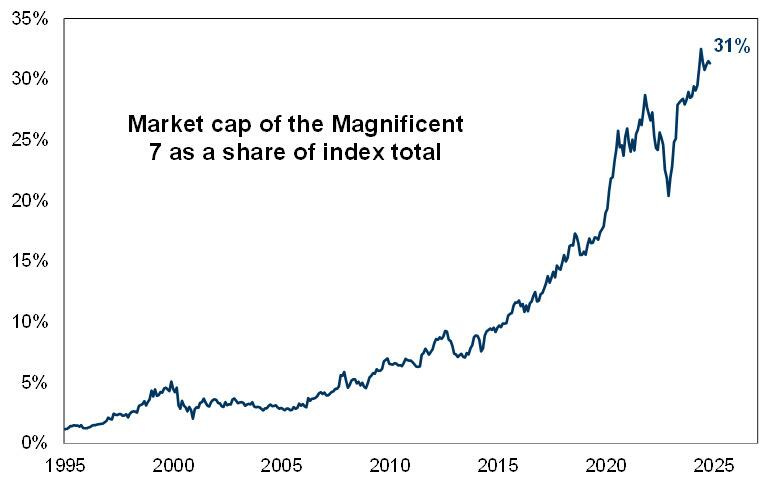

Evidentemente, aquí hay un factor clave: No 7 magníficos, no Party… Una imagen vale más que mil palabras:

Russell 2000 Growth vs NASDAQ 100 sigue cayendo después de la pausa de ayer.

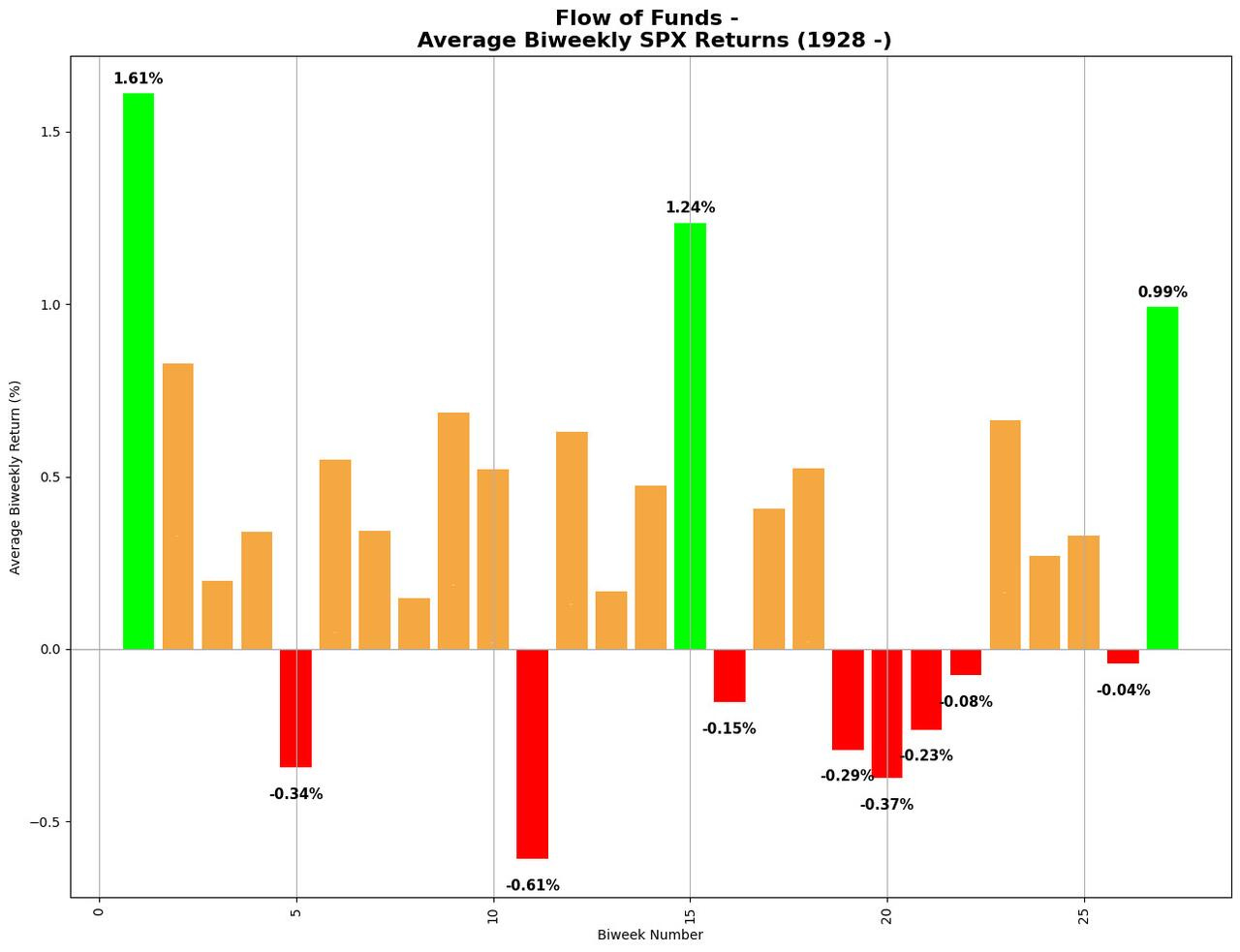

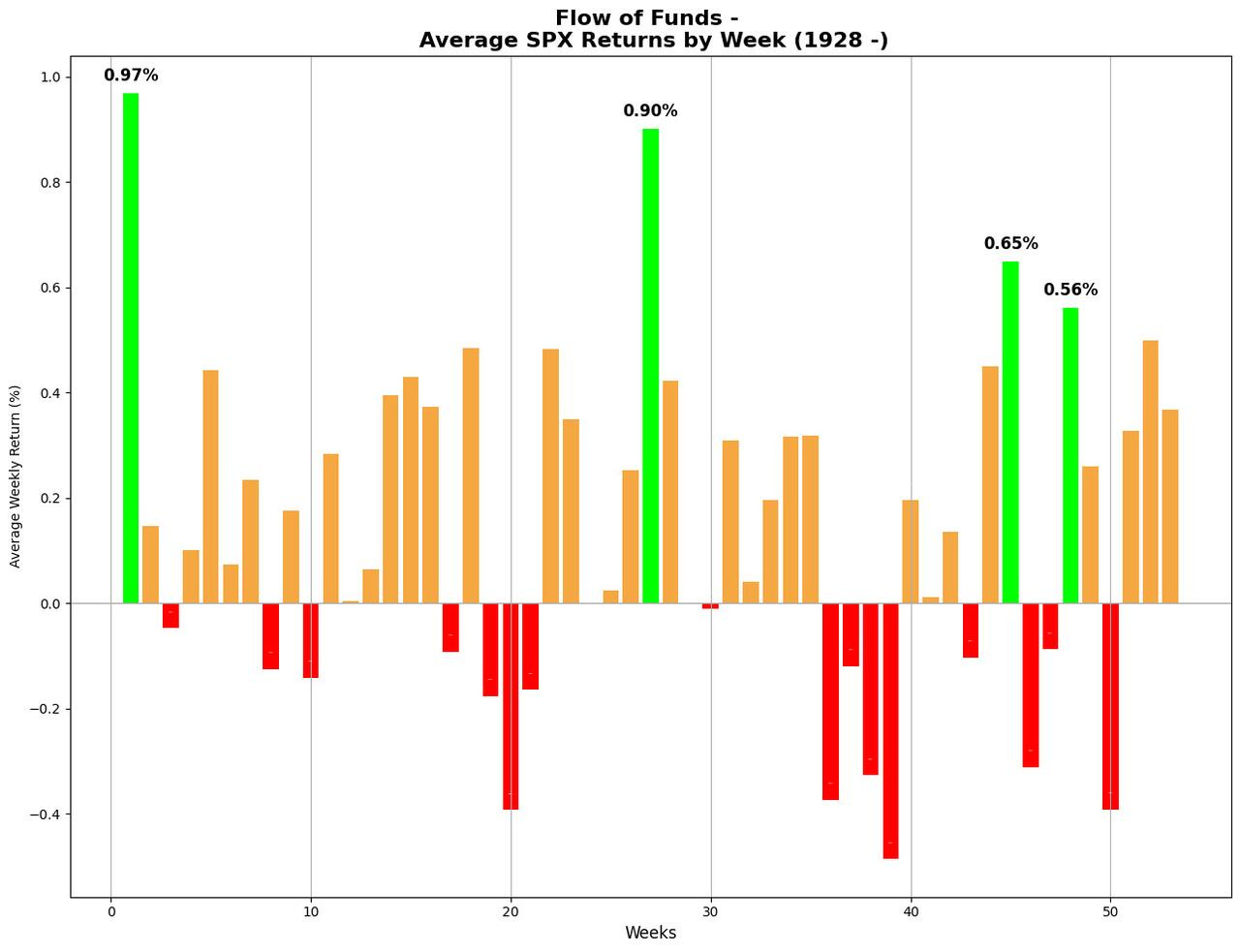

Muchos factores alcistas por delante

Las mejores estaciones del año empiezan en diciembre.

1. Quedan 20,5 días para operar en diciembre. El listón para ser bajista es muy alto durante los mejores días de negociación del año.

2. Las dos primeras semanas de enero son el mejor período de dos semanas del año con una rentabilidad media del +1,61%.

3. Las dos últimas semanas de diciembre son el tercer mejor período de dos semanas del año con una rentabilidad media de +0,99%.

4. Las dos últimas semanas de diciembre y las dos primeras semanas de enero son, con diferencia, el mejor período de cuatro semanas del año, con una rentabilidad media del +2,60%.

La primera semana de enero es la mejor semana del año con una rentabilidad media del 0,97%

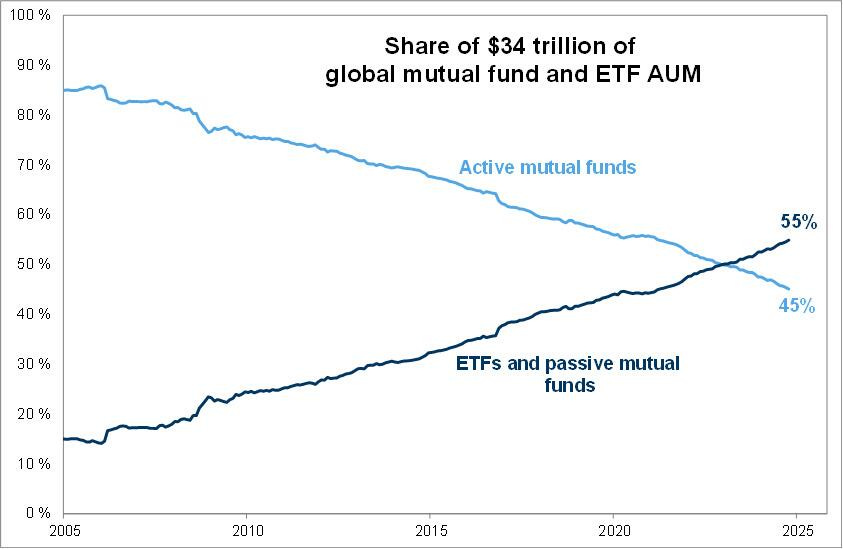

Entradas de capital

Los fondos de renta variable estadounidenses registraron la mayor entrada de capital registrada (unos 450.000 millones de dólares)

Hay un valor récord de 34 billones de dólares en activos bajo gestión en fondos mutuos y ETF a nivel mundial.

Los ETF y los fondos mutuos pasivos representan el 55% de los AUM globales.

Los fondos mutuos activos representan el 45% de los AUM globales.

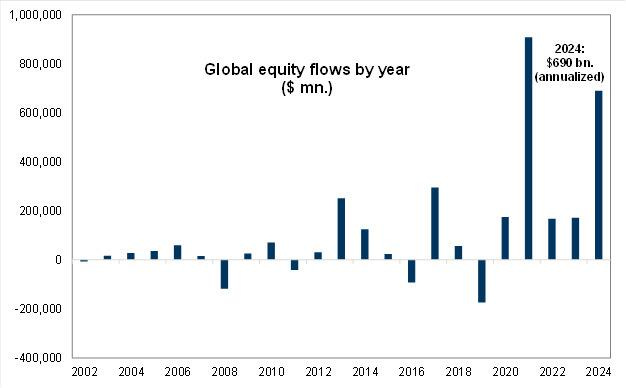

En 2024 se produjeron las segundas mayores entradas registradas en fondos de renta variable globales.

Recompras corporativas

La ventana de recompras corporativas más grande está en juego

Conclusión

¿El problema? Qué todos lo saben… Incluso casas de análisis en general como Morgan Stanley o JPM son alcistas… Pero el liston para ser bajista, aun parece alto.

Los dealers están en un pico de gamma larga, lo que amortigua la volatilidad realizada y mantiene el mercado en rangos ajustados. Un movimiento de 10-15 puntos parece extremadamente difícil después de la 1 p. m. Es poco probable que esto cambie antes de fin de año.

GS

Los gráficos destacados de la sesión

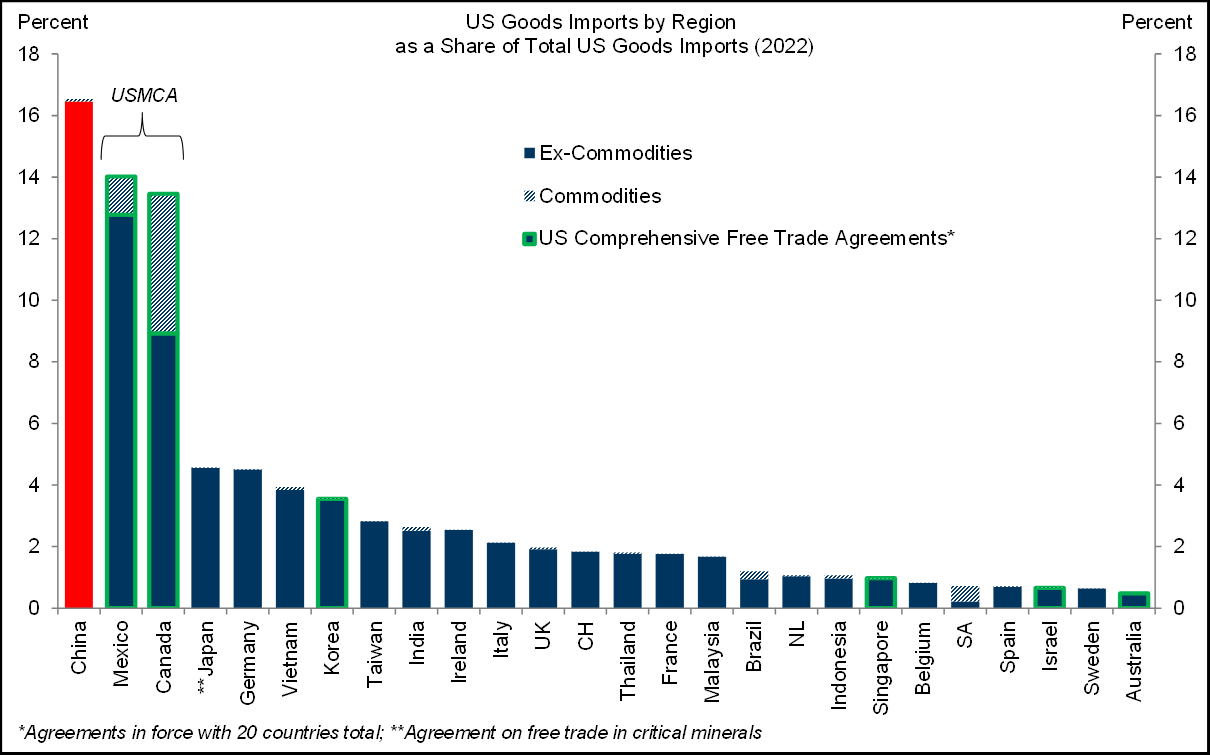

1- Algunos detalles sobre los aranceles anunciados ayer por Trump: El 43% de las importaciones de bienes de EE. UU. provienen de México (15,4%), Canadá (13,6%) y China (13,9%).

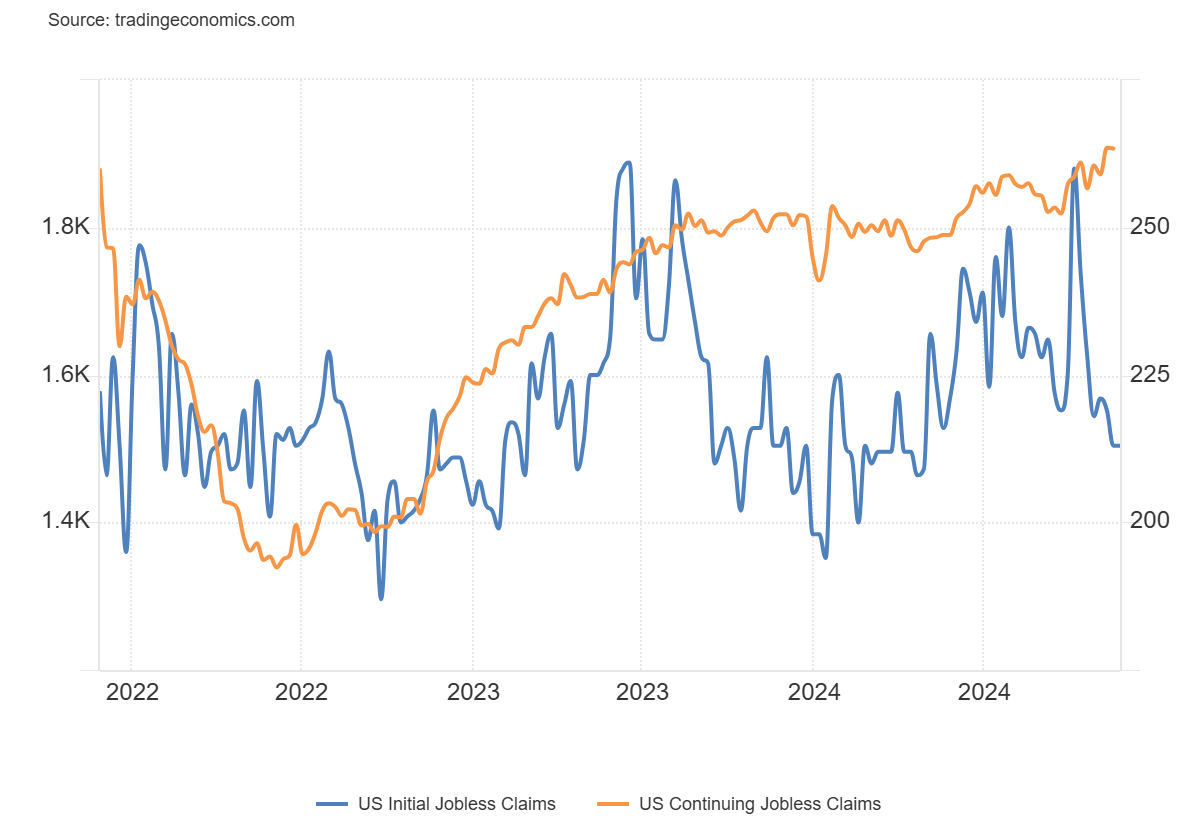

2- Las solicitudes iniciales de subsidio por desempleo en EE. UU. se mantuvieron estables en 213,000 para la semana que finalizó el 23 de noviembre, por debajo de las expectativas del mercado de 216,000. Las solicitudes continuas aumentaron a 1,907,000 en la semana anterior, el nivel más alto desde noviembre de 2021.

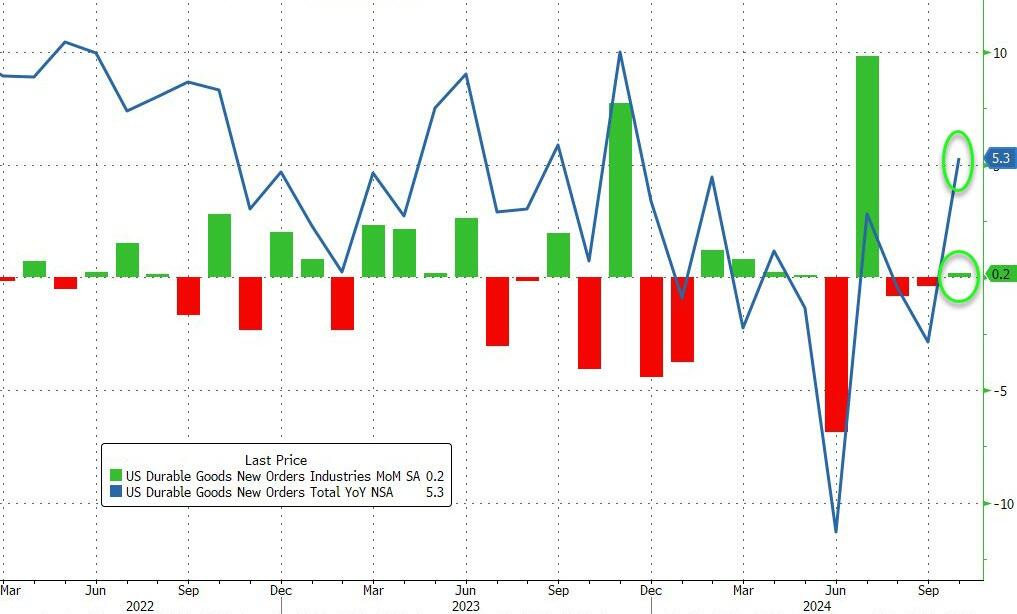

3- Después de dos meses de caídas, los pedidos de bienes duraderos de EE. UU. aumentaron un 0,2 % intermensual (SA) en los datos preliminares de octubre ( significativamente menos que el +0,5 % esperado ). Curiosamente, dado el estancamiento reciente, este pequeño aumento impulsó los pedidos un 5,3 % interanual (NSA), el nivel más alto desde noviembre de 2023...

Para mañana…

Europa

🌶️🌶️ Clima empresarial alemán IFO (lunes): Se espera un dato de 86, inferior al 86.5 del mes anterior.

🌶️🌶️ Inflación en España (jueves): Se espera un dato de -0.1% crecimiento interemensual, que deje el dato interanual en el 2.1%.

🌶️🌶️ Inflación en Alemania (jueves): Se espera un dato de -0.5% de crecimiento intermensual y un 2% de crecimiento interanual.

🎉 Wall Street cerrará el jueves y el viernes abrirá media sesión

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv