Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, encadenando el segundo día consecutivo de corrección generalizada: SPX -0.30%, NDX -0.34%, Dow -0.35%, Russell -0.42%.

El día de hoy ha sido uno de esos típicos previos al IPC. Los datos macro no fueron muy relevantes y el rango de movimiento fue muy bajo. Es cierto que para mañana tampoco se esperan grandes movimientos, aunque la expectativa ante posibles sorpresas siempre está presente.

Los "7 magníficos" empujaron al NASDAQ en la apertura, pero finalmente, especialmente lastrados por Nvidia, hicieron que el NASDAQ fuera el índice con mayores pérdidas. El S&P 500 perdió los 4,050 puntos y, de nuevo, se planta frente al importante nivel de los 4,000.

Las pequeñas compañías acumulan ya varios días de correcciones, siendo cada vez más desafiante. Hoy se vendieron bonos del Tesoro y toda la curva subió alrededor de 2-3 puntos básicos. Cabe destacar que la venta comenzó en la apertura europea (después de la compra en la sesión asiática) una vez más.

El dólar subió por tercer día consecutivo y se mantuvo dentro de su rango (estrecho) posterior a las elecciones. El oro logró ganancias sólidas hasta alcanzar los $2,700 una vez más, a pesar de la fortaleza del dólar. Mientras tanto, Bitcoin cayó a los mínimos de ayer.

Los precios del crudo también fluctuaron hoy sin un motivo claro. El WTI alcanzó los 69 dólares antes de revertir su caída.

El foco…

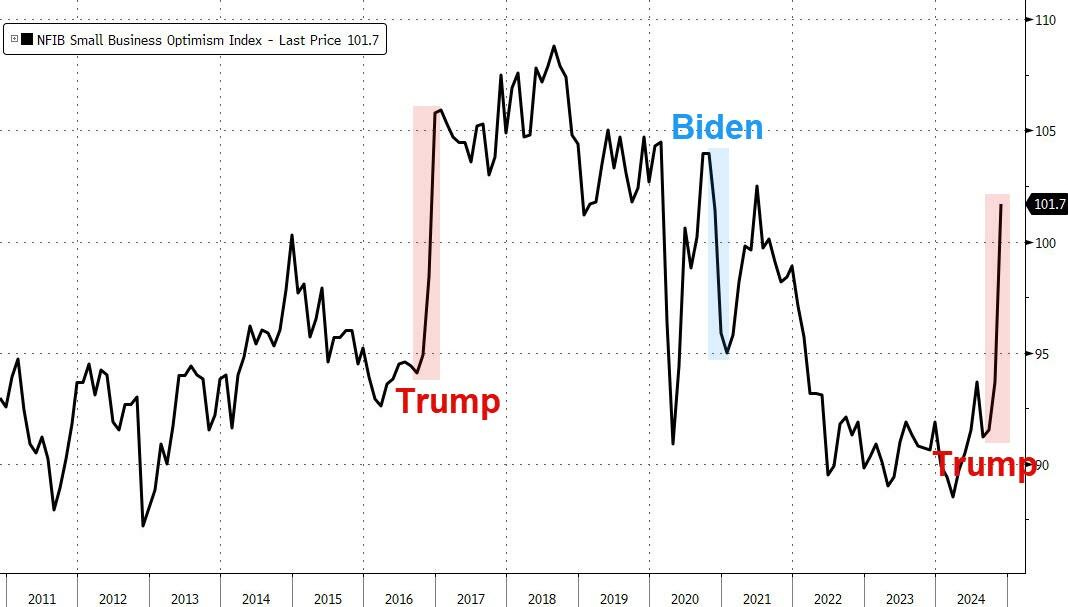

El índice de optimismo de la Federación Nacional de Empresas Independientes subió 8 puntos a 101,7, la lectura más alta desde junio de 2021.

ZeroHedge

LWS Financial Research: Tesis y análisis desde un enfoque macro

(No es un patrocinio, es una colaboración amistosa. Pinchar sobre el enlace es de gran ayuda para este boletín.)

Hola, me llamo Albert Millan, y soy un inversor particular con una filosofía de inversión basada en el value investing y aderezada con un enfoque macroeconómico.

LWS Financial Research nace con el objetivo de convertirse en la comunidad de inversión de referencia en habla hispana y de ofrecer un servicio de research profundo y completo para el inversor de a pie.

¿Qué encontrarás en esta LWS Financial Research?

Un análisis de una idea de inversión cada mes.

Análisis geopolítico mensual aplicado directamente a las ideas de inversión proporcionadas.

Deep dives temáticos y sectoriales, explorando en detalle las tendencias y oportunidades más relevantes.

Seguimiento y gestión de una cartera modelo.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.30%

🔴 Dow Jones -0.35%

🔴 Nasdaq100 -0.34%

🔴 Russell2000 -0.42%

Otros activos

🟢 WTI +0.38%

🟢 XAU/USD +1.26%

🔴 BTC/USD -0.77%

Europa

🔴 German DAX -0.08%

🔴 Stoxx 600 -0.52%

🔴 France's CAC -1.14%

🔴 Spain's Ibex -0.38%

Asia

🟢 Nikkei 225 +0.53%

🔴 Hang Seng -0.50%

🔴 Nifty 50 -0.04%

Divisas

🟢 DXY +0.24% ≈ 106.074

🔴 EUR/USD -0.25%

🟢 USD/JPY +0.49%

🟢 GBP/USD +0.16%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día de hoy ha sido uno de esos típicos previos al IPC. Los datos macro no fueron muy relevantes y el rango de movimiento fue muy bajo. Es cierto que para mañana tampoco se esperan grandes movimientos, aunque la expectativa ante posibles sorpresas siempre está presente.

Los "7 magníficos" empujaron al NASDAQ en la apertura, pero finalmente, especialmente lastrados por Nvidia, hicieron que el NASDAQ fuera el índice con mayores pérdidas.

El S&P 500 perdió los 4,050 puntos y, de nuevo, se planta frente al importante nivel de los 4,000.

Las pequeñas compañías acumulan ya varios días de correcciones, siendo cada vez más desafiante.

Renta fija

Hoy se vendieron bonos del Tesoro y toda la curva subió alrededor de 2-3 puntos básicos. Cabe destacar que la venta comenzó en la apertura europea (después de la compra en la sesión asiática) una vez más.

Divisas y materias primas

El dólar subió por tercer día consecutivo y se mantuvo dentro de su rango (estrecho) posterior a las elecciones.

El oro logró ganancias sólidas hasta alcanzar los $2,700 una vez más, a pesar de la fortaleza del dólar.

Mientras tanto, Bitcoin cayó a los mínimos de ayer. Y los volvió a aguantar como muestra de fortaleza:

Los precios del crudo también fluctuaron hoy sin un motivo claro. El WTI alcanzó los 69 dólares antes de revertir su caída.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Oracle (ORCL): El beneficio y los ingresos quedaron por debajo de las previsiones, y la guía de beneficios fue decepcionante.

MongoDB (MDB): El COO y CFO Michael Gordon renunciará, aunque superó las expectativas de beneficios para el trimestre y elevó su guía.

AutoZone (AZO): El EPS y las ventas comparables no alcanzaron las expectativas.

HealthEquity (HQY): La perspectiva de ingresos para el FY25 no cumplió las expectativas.

Toll Brothers (TOL): El margen bruto ajustado de ventas de viviendas para 2025 quedó ligeramente por debajo, pero superó la mayoría de las métricas principales del trimestre.

JPMorgan (JPM): Un ejecutivo señaló que la perspectiva de NII se ha fortalecido y se espera que el NII de 2025 sea aproximadamente USD 2 mil millones más alto. Estima que el NII y los gastos del Q4 serán ligeramente mejores que el consenso. Las tarifas de banca de inversión aumentarán aproximadamente un 45% en comparación con el año pasado en el Q4.

TMSC (TSM): Las ventas combinadas de octubre y noviembre aumentaron un 31,4%, por debajo de las expectativas.

Micron Technology (MU): La Casa Blanca anunció que el Departamento de Comercio ha invertido más de USD 6.1 mil millones en Micron.

SiriusXM (SIRI): Anunció ahorros adicionales de USD 200 millones anuales a partir de 2025 y prevé ingresos para FY25 por debajo del consenso de St.

Eli Lilly (LLY): Anunció un programa de recompra de acciones por USD 15 mil millones y un aumento del 15% en su dividendo trimestral a USD 1.50/acción.

Boeing (BA): Reinició la producción de su avión 737 MAX la semana pasada, según fuentes de Reuters.

Alaska Air (ALK): Aumentó su guía de EPS para el Q4, con una guía de beneficios para 2025 por encima de las expectativas; anunció recompras de acciones por USD 250 millones en 2025.

Fluence Energy (FLNC): Anunció una oferta de notas convertibles sénior por USD 300 millones con vencimiento en 2030.

Arthur J. Gallagher (AJG): Oferta secundaria de 30.4 millones de acciones, con un precio de USD 280.00.

eBay (EBAY): Rebajado por Jefferies, indicando que los ingresos publicitarios en desaceleración, junto con mayores inversiones en marketing, conducirán a un crecimiento de beneficios "lento" y a una previsión por debajo de las estimaciones del consenso.

Boeing (BA): Reportó 370 pedidos netos de cancelaciones/conversiones hasta el 30 de noviembre. Las entregas de noviembre incluyeron 13 aviones comerciales, entre ellos 9 737 MAX. Acumuló 427 pedidos brutos de aviones hasta el 30 de noviembre, con 49 en noviembre.

Goldman Sachs (GS): El CEO Solomon afirmó que el cambio en la administración, que tiene un enfoque más orientado al crecimiento, será positivo para el negocio. El banco espera un entorno más constructivo desde una perspectiva regulatoria y prevé que la actividad de banca de inversión en 2025 podría estar en o por encima de los promedios de los últimos 10 años.

Tesla (TSLA): Según informes, reanudó la búsqueda de un espacio para showroom en la capital india, Nueva Delhi, y está en conversaciones con DLF, el mayor desarrollador inmobiliario de India, según Reuters.

Walgreens (WBA): Según informes, está en conversaciones para venderse a Sycamore Partners, según WSJ.

Warner Brothers Discovery (WBD): Un ejecutivo señaló que Max se lanzará en el Reino Unido, Italia y Alemania en 2026.

Apple (AAPL): Incorporará conexiones satelitales Globalstar a su Smartwatch, según Bloomberg.

Kroger (KR): El acuerdo por USD 24.5 mil millones con Albertsons (ACI) fue bloqueado por un juez federal.

US Steel (X): El presidente Biden planea bloquear formalmente la venta de USD 14.1 mil millones de US Steel a Nippon Steel (NPSCY) por razones de seguridad nacional una vez que el acuerdo le sea remitido este mes, según Bloomberg.

En la sesión europea…

Resumen de sesión

El índice STOXX 600 cerró a la baja el martes, poniendo fin a una racha de ocho sesiones consecutivas al alza, con las acciones de lujo liderando las caídas tras débiles datos comerciales provenientes de China, mientras los inversores esperaban la decisión de política monetaria del Banco Central Europeo (BCE) más adelante en la semana.

El índice paneuropeo STOXX 600 cayó un 0.5%, con el CAC 40 de Francia bajando un 1.1%, siendo el mercado europeo más afectado entre las principales economías.

Los datos mostraron que las exportaciones de China se desaceleraron drásticamente y las importaciones disminuyeron inesperadamente en noviembre, una señal preocupante para la segunda economía más grande del mundo.

Las acciones de las compañías de lujo que obtienen una parte importante de sus ingresos en China, como LVMH (-2.5%) y Kering (-2.2%), llevaron al índice de lujo a retroceder un 1.6%.

Los mercados también siguieron de cerca los desarrollos políticos en Francia, donde se espera que los socialistas de centroizquierda desempeñen un papel clave en la formación del nuevo gobierno.

En el Reino Unido, el índice FTSE 100 cayó un 0.8%, con Ashtead liderando las pérdidas (-14%) después de anunciar que trasladará su cotización principal a Estados Unidos, su mayor mercado, desde Londres, y prever un beneficio anual por debajo de las expectativas previas. Mientras tanto, los datos confirmaron que la inflación doméstica se mantuvo plana en noviembre en un 2.4%.

El índice DAX de Alemania mostró poca variación, mientras que los mercados europeos permanecen atentos a la decisión de tasas de interés del BCE el jueves.

Los operadores estiman una probabilidad del 85% de un recorte de tasas de 25 puntos básicos, según las probabilidades de tasas de LSEG.

"Creemos que los datos probablemente necesitarán deteriorarse más para que el BCE acelere el ritmo de los recortes. Los datos recientes probablemente no sean suficientes todavía para que el BCE tome un giro más agresivo", mencionaron economistas liderados por Ruben Segura-Cayuela de BofA Global Research.

El índice STOXX había registrado caídas en septiembre y octubre antes de las elecciones en EE. UU. y experimentado volatilidad tras la victoria de Donald Trump, ante expectativas de que sus políticas comerciales podrían afectar a las empresas europeas dependientes de ingresos por exportaciones.

Algunos comentarios de acciones

Delivery Hero cayó un 12% al fondo del STOXX 600 tras listar a su filial de Oriente Medio, Talabat, en la Bolsa de Dubái, en la mayor oferta pública inicial tecnológica de 2024.

Por su parte, Allianz retrocedió un 0.2% después de elevar sus objetivos financieros a tres años tras superar sus principales metas para este año.

En la sesión asíatica…

Los mercados en Hong Kong y China abrieron al alza pero retrocedieron debido a la falta de compras consistentes tras la reunión del Politburó. Los inversores no esperan sorpresas positivas en la próxima CEWC. Sin embargo, las compras minoristas destacaron, enfocándose en los ETFs CSI500 y CSI1000.

China (SHSZ300): +0.73%.

Los mercados fueron volátiles con un repunte matutino que perdió fuerza a lo largo del día. Los sectores menos representados, como el turismo, brokers de alto beta y licoreras, superaron al mercado general.Hong Kong (HSI): -0.5%.

La caída fue impulsada por inversores cautelosos ante la falta de políticas concretas y expectativas limitadas para el CEWC. Los sectores de tecnología y propiedades lideraron las pérdidas, con el índice tecnológico HSTECH retrocediendo un 1.4%. Las empresas del complejo Wuxi también mostraron debilidad:Wuxi Biologics: -3.9%.

Wuxi AppTec: -3.6%.

Corea (KOSPI): +2.43%.

El índice abrió con fuerza, rebotando desde las caídas recientes por incertidumbre política. A pesar del repunte, los inversores minoristas fueron vendedores netos, mientras que los locales y extranjeros proporcionaron soporte de flujo.

Japón (Nikkei 225): +0.53%.

Las acciones japonesas desafiaron la presión de Wall Street, donde las grandes tecnológicas de EE. UU. enfrentaron ventas. Las expectativas sobre el próximo aumento de tasas del Banco de Japón permanecen divididas entre diciembre y enero.

Ganadores destacados:

Toyota Motor: +1.3%.

Sony Group: +4.1%.

Tokyo Electron: +3.5%.

India (Nifty): -0.2%.

El índice comenzó al alza pero perdió terreno, cayendo por debajo del nivel de 24,600. Los sectores IT, bienes raíces y metales lideraron las ganancias, mientras que energía, autos y farmacéuticas retrocedieron. Los mercados más amplios, como las empresas medianas/pequeñas, superaron al índice principal con subidas de 0.1%-0.2%.

Eventos relevantes de la jornada

Estímulos en China

Las noticias de ayer llegaron después del cierre de la sesión doméstica, pero el índice Hang Seng logró capitalizar y repuntó hasta generar ganancias de más del 2%. Se esperaba que el optimismo se mantuviera hasta hoy, no ha sido del todo así.

Los índices Shanghai Composite y CSI 300 cerraron con un alza del 0,6% y del 0,7% respectivamente. Sin embargo, cerraron en los mínimos del día. El Hang Seng, abrió con un gap alcista de más del 3%, pero cerró el día con una pérdida del 0,5%. Personalmente, no dudo del compromiso y la capacidad de China para cumplir con la política monetaria.

Ya han intensificado su acción este año y es razonable esperar que continúen haciéndolo el año próximo. Lo que dudo es de la capacidad de China para cumplir con sus compromisos fiscales.

Llevan más de dos años diciendo que harán más, y sin embargo, cada vez que Pekín debería asumir un compromiso firme, tiende a descuidarlo, como hizo en los últimos meses. Si Pekín quiere reafirmar la confianza de los inversores, tendrá que ofrecer algo en algún momento del año próximo.

Dice Goldman:

El lenguaje empleado por el Politburó ayer por la mañana fue exactamente el mismo que el empleado en 2008, cuando afirmó que la política monetaria del Banco Popular de China debería ser “moderadamente laxa”, y los activos de riesgo reaccionaron en consecuencia, con nuestra cesta de ADR de China subiendo un 10%. Los movimientos de ayer se están diluyendo como es habitual después de un titular fiscal sobre China y parece que nos encontramos en una situación en la que el niño grita “lobo”.

Sin embargo, lo que es diferente esta vez es que el anuncio se produce después de la victoria electoral de Trump y también al mismo tiempo que aparecen titulares de que China había abierto una investigación sobre Nvidia Corp. por presuntas violaciones de la ley antimonopolio relacionadas con su adquisición en 2020 de Mellanox Technologies Ltd (Bbg).

Parece que China se está posicionando para contrarrestar posibles aranceles, por lo que parece más auténtico y el desvanecimiento de la acción del precio parece complaciente aquí.

Tiene sentido invertir en cobre, oro y en valores proxy de China en Europa para posicionarse ante un repunte de China.

El desafio de la computación cuántica

Google ha anunciado "Willow", su chip cuántico más avanzado, que logra dos hitos significativos:

Corrección de errores cuánticos exponencial: Willow reduce los errores a medida que se escala el número de qubits, resolviendo un desafío clave en computación cuántica perseguido durante casi 30 años. Esto demuestra que es posible construir computadoras cuánticas útiles y escalables.

Supera a las supercomputadoras clásicas: Willow realizó un cálculo en 5 minutos que tomaría 10 septillones de años a una supercomputadora actual, un logro que respalda la supremacía cuántica.

El chip cuenta con 105 qubits de alta calidad y fue fabricado en instalaciones especializadas en Santa Bárbara.

Google destaca que la computación cuántica no solo tiene potencial para avanzar la ciencia, sino que también será crucial para desarrollar nuevas tecnologías, como medicamentos, baterías más eficientes y energías alternativas.

Willow marca un avance crucial hacia una nueva era tecnológica con impactos potencialmente revolucionarios en la economía, la investigación y la vida cotidiana.

Aunque, según expertos… No se pueden extraer muchas conslusiones de ello, pues no hay artículo científico sobre ello.

Eso sí… GOOG saltó un 5%:

Rebote de final de año.. ¿En riesgo?

Ya comentabamos el domingo que teóricamente estos días no son los mejores de diciembre para el S&P500.

Sin embargo, aunque ya van dos días de correción, no parecen suficientes para entrar en pánico verdad??

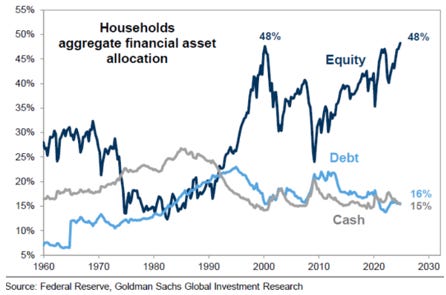

La tenencia de acciones por parte de los hogares se sitúa cerca de su máximo histórico. Por ello, según la última actualización de la Reserva Federal, el patrimonio neto de los hogares estadounidenses también alcanzó un nuevo récord en el segundo trimestre de 163,8 billones de dólares.

El índice de optimismo de la Federación Nacional de Empresas Independientes subió 8 puntos a 101,7, la lectura más alta desde junio de 2021.

Se trata del mayor salto mensual desde julio de 1980 (cuando la economía estadounidense volvió a crecer después de la recesión que comenzó en enero).

El indicador de incertidumbre del grupo cayó 12 puntos después de alcanzar un máximo histórico antes de las elecciones presidenciales.

Nueve de los diez componentes que conforman el índice general aumentaron en noviembre, liderados por una mejora de 41 puntos en las perspectivas de las condiciones empresariales en Estados Unidos. Hemos visto este patrón antes..

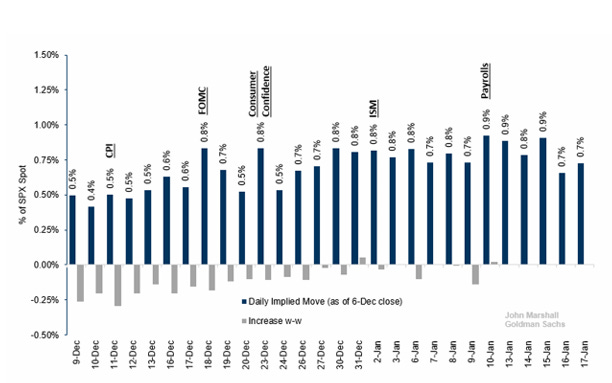

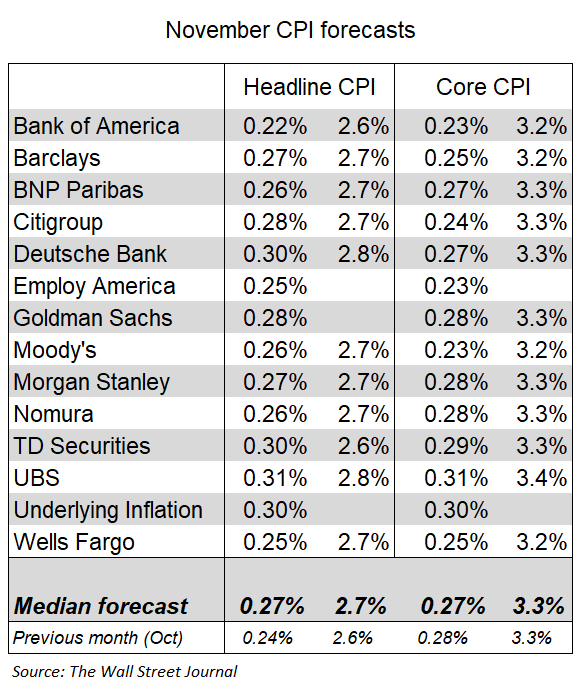

Todo listo para el IPC de mañana, que será clave, aunque tampoco se espera mucho movimiento:

Si la impresión es moderada, las acciones y el oro suben bruscamente y un recorte de 25pb de la FED queda totalmente descontado… Y eso que la bajada de tipos no parece ser lo más relevante…

Una de las conclusiones de las recientes actas del FOMC fue que la Reserva Federal ahora está considerando reducir la tasa ON RRP.

La probabilidad de un recorte de la Reserva Federal se estima actualmente en un 86 %

¿Cuáles son los riesgos actuales para los mercados?

Complacencia – Volatilidad / Diferenciales de crédito / Costo de protección

Observar cómo se reducen los diferenciales de crédito (lo que también es un ejemplo de las estrategias de venta de volatilidad) y cómo la volatilidad baja día a día a medida que las acciones suben lentamente da al mercado una sensación de complacencia. Si vendes volatilidad, obtienes una prima hasta que algo se rompe (recordemos el mes de julio) y los diferenciales de crédito se han reducido agresivamente recientemente, con los diferenciales BTP/Bunds alcanzando niveles que no se veían desde hacía décadas a pesar de los problemas europeos.

En mi opinión, la acción del precio de ayer fue ilustrativa de esto, ya que nuestra canasta de impulso tuvo su peor día en casi 2 años (-4,6 %) a medida que se iniciaba una rotación desde el impulso hacia China.

Sin embargo, también es un testimonio de que los inversores no necesitan muchas razones para retirar sus fichas de la mesa dadas las valoraciones y el momento del año.

Nuestra cesta Momentum:

Diferenciales BTP/Bunds en niveles ajustados a varios años:

El costo de la protección también es muy bajo; básicamente, nadie está dispuesto a pagar por una caída en este momento y, en cambio, los inversores están vendiendo volatilidad y comprando activos de riesgo:

Posible aumento de tasas del BOJ

La última vez que el Banco de Japón subió los tipos, en julio se produjo un desplome del mercado mundial. En la actualidad, los mercados no tienen ni idea de qué va a hacer el Banco de Japón, ya que las probabilidades de un aumento en diciembre han pasado del 30% al 70% y, en el momento de redactar este artículo, han vuelto a bajar al 23%.

Este movimiento ha impulsado el USDJPY y las acciones japonesas al alza. Los alcistas dicen que el BOJ se ha comunicado de manera más completa esta vez y los mercados están más preparados frente a los bajistas que dicen que un aumento de las tasas podría tener el mismo impacto en los efectos globales en las tasas, las divisas y las acciones.

Las probabilidades de un aumento de tasas del BOJ en diciembre varían según el lugar:

Tarifas potenciales

Los aranceles son la amenaza más evidente para el crecimiento global y han impulsado la fortaleza del dólar desde la victoria electoral de Trump. La mayor atención se centra en China, Europa, México y Canadá. Hasta ahora, el mercado los ha percibido en gran medida como una táctica de negociación dada la falta de seguimiento por parte de USDMXN, USDCNH y el repunte de nuestra canasta de aranceles de la UE.

Si cree que Trump cumple con su palabra, volvería a operar en posiciones cortas a través de nuestra canasta expuesta a los aranceles de la UE, que se ha recuperado recientement

¿Dónde están las oportunidades en los mercados?

Oportunidades en la renta variable europea

Aquí es donde nuestras cestas macro ofrecen tanto valor. Una de las operaciones de consenso posteriores a la victoria electoral de Trump fue la de posiciones cortas en Europa, pero si ha excavado bajo la superficie para lograr los rendimientos que se indican a continuación durante el último mes, entonces bien hecho.

Las posiciones de la UE expuestas a China y a los aranceles se han recuperado a medida que los mercados han incorporado las amenazas arancelarias de Trump como tácticas de negociación (junto con algunas coberturas de posiciones cortas) y los ganadores de las políticas estadounidenses a largo plazo han superado la tendencia alcista de revalorización global de Estados Unidos frente al resto del mundo.

Los precios actuales del mercado ofrecen una oportunidad para volver a realizar posiciones cortas en los aranceles de la UE. Si cree que los aranceles no serán tan malos como se teme y que el Banco Popular de China está en camino de cumplir con sus obligaciones, las posiciones largas en China parecen atractivas.

Mantenerse en posiciones largas en acciones estadounidenses y volver a participar en los mercados de subidas de precio

Tras la victoria de Trump se ha escrito mucho sobre por qué nos encontramos en un entorno favorable al crecimiento de Estados Unidos frente al del resto del mundo, y estoy de acuerdo con eso. El entorno macroeconómico en Estados Unidos es muy favorable a los activos de riesgo, con un buen crecimiento, una inflación en descenso y una Reserva Federal con mucha leña que cortar, incluso con una tasa de equilibrio del mercado cotizando al 3,5% mientras escribo esto.

Ha habido algunas oportunidades para volver a participar en los empinamientos de los 2s10s y si vemos una inversión o un plano nuevamente, aproveche la oportunidad; la FED está en un ciclo de recortes y las expectativas a largo plazo de crecimiento e inflación deberían permanecer relativamente elevadas, lo que provocaría un empinamiento de las curvas.

Un recordatorio de que en un entorno de crecimiento alcista, los cíclicos, el crecimiento y el oro realmente tienen un mejor desempeño en un escenario de empinamiento alcista.

US2S10S se vuelve a inclinar:

Mantener posiciones largas en oro y volver a invertir en cobre

El argumento alcista para el oro se mantiene: rinde mejor en un ciclo de recortes, protege contra un paso en falso de la Reserva Federal y es un activo sólido mientras Estados Unidos sigue imprimiendo déficits fiscales. Los bancos centrales también siguen comprando y también es una apuesta de China.

El cobre es la opción más limpia para China, siempre y cuando hagan algo, y vemos mucho interés en el lado largo una vez que alcancemos el mínimo de 9.000 dólares.

Tenemos un pronóstico de oro de $3k para diciembre del 25.

Posicionarse en largo en cobre y oro:

Los gráficos destacados de la sesión

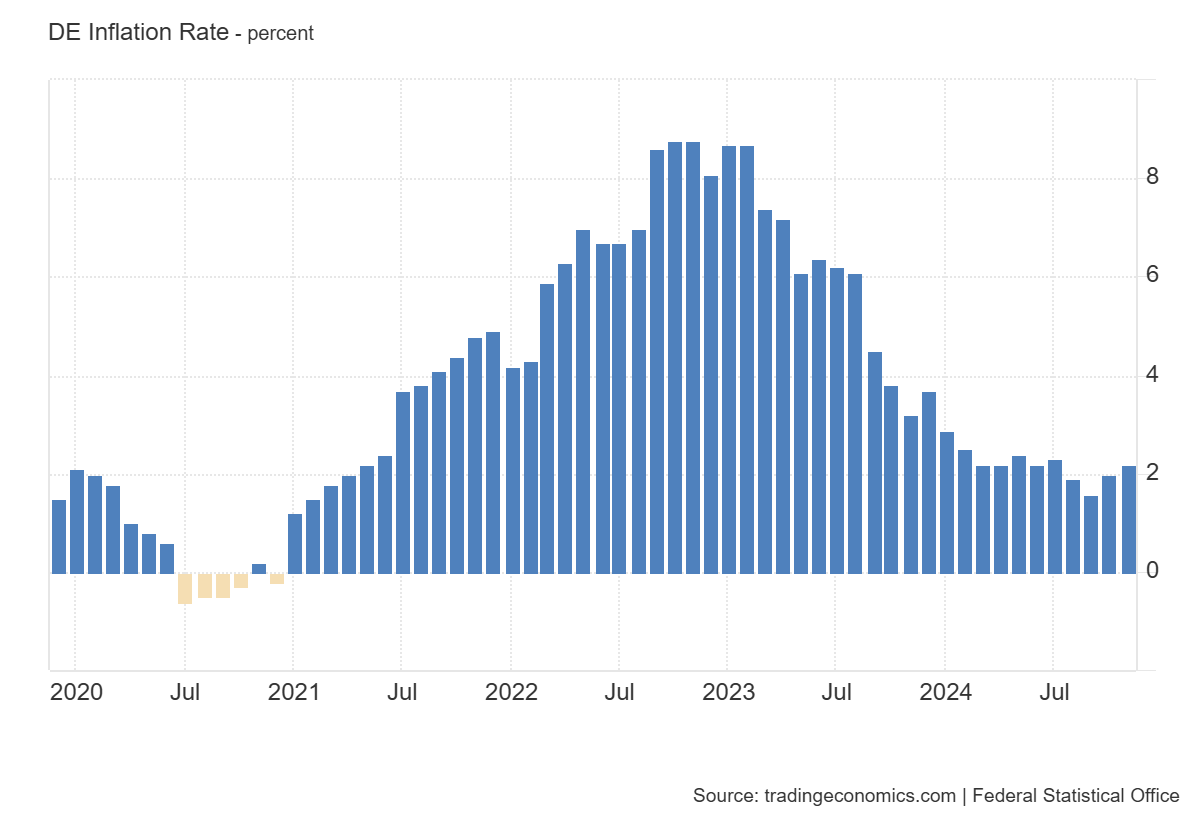

1- La tasa de inflación anual de Alemania se confirmó en un crecimiento del 2,2% en noviembre de 2024, frente al 2% de octubre, en línea con las estimaciones preliminares, y marcando el nivel más alto en cuatro meses. La inflación de los servicios se mantuvo sin cambios en el 4%, mientras que los costes energéticos disminuyeron a un ritmo más lento (-3,7% frente al -5,5% de octubre).

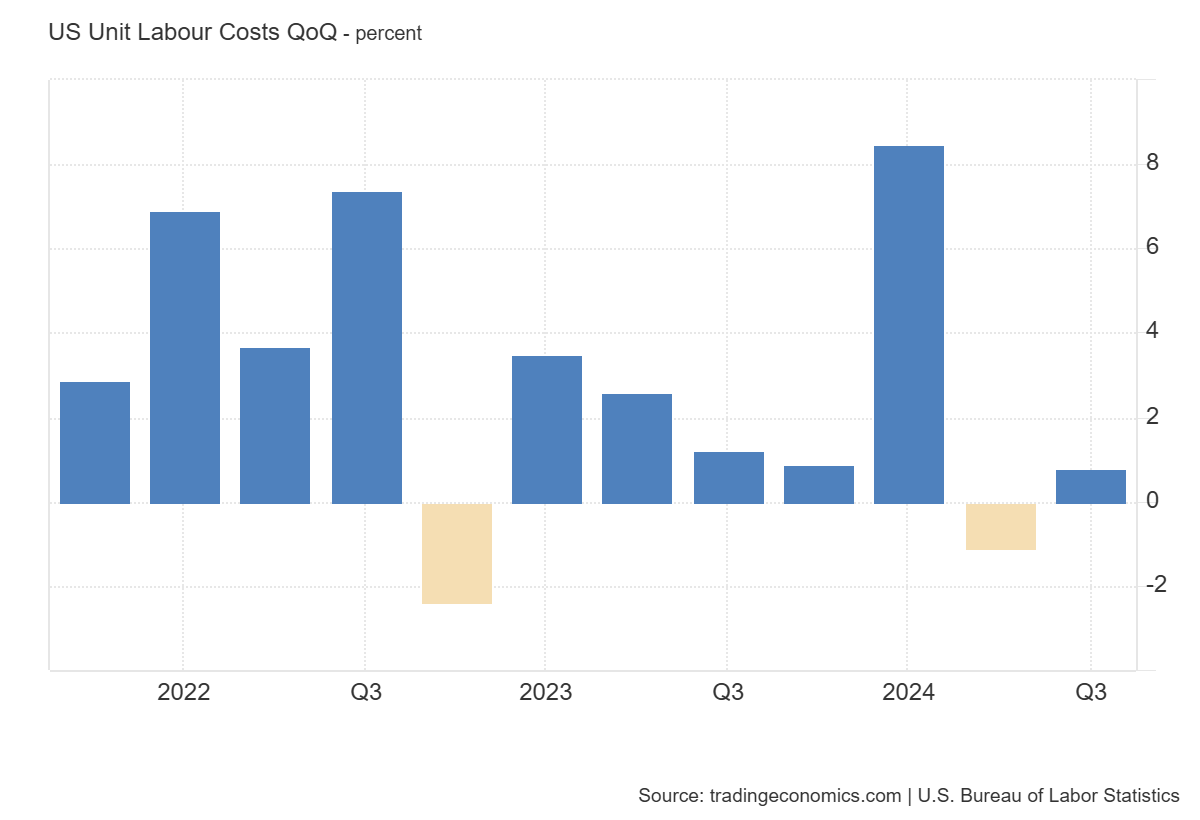

2- Los costos laborales unitarios en el sector empresarial no agrícola de EE. UU. se revisaron a la baja en 1.1 puntos porcentuales, registrando un aumento del 0.8% en el tercer trimestre de 2024, frente al 1.9% estimado previamente y por debajo de las expectativas del mercado del 1.5%.

Esto refleja una revisión equivalente a la baja en la compensación por hora, que aumentó un 3.1%.

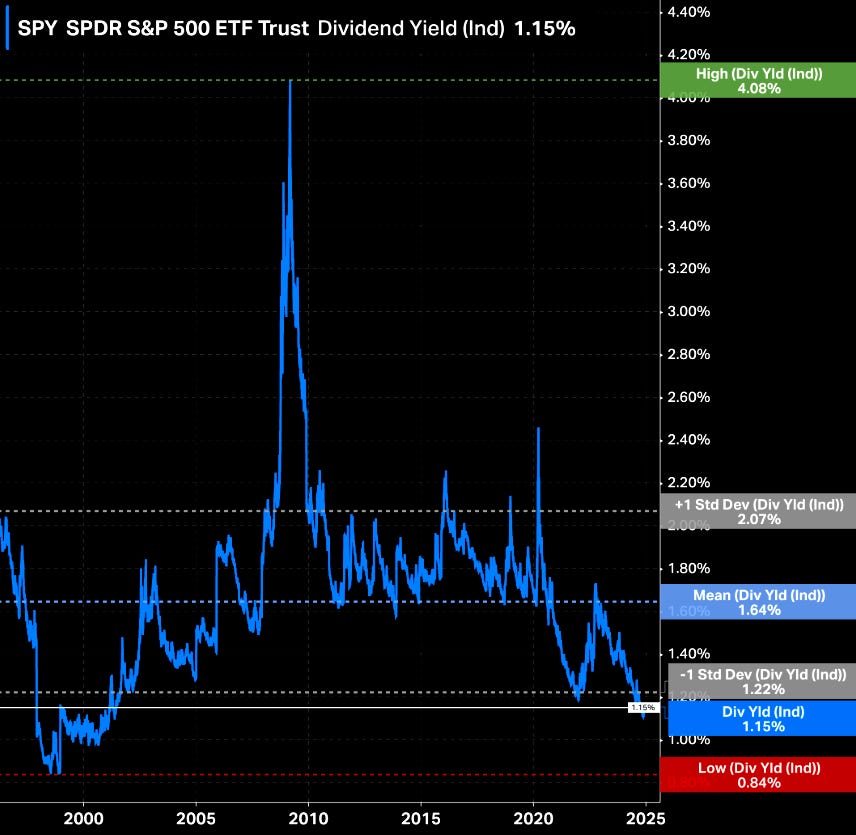

3- El rendimiento de dividendos del S&P 500 (1,15%) es el más bajo desde 2001.

4- El presidente francés, Emmanuel Macron, ha comunicado a los líderes de los partidos políticos que no tiene intención de disolver la Asamblea Nacional durante los 30 meses restantes de su mandato. En su lugar, busca alcanzar acuerdos con las diversas fuerzas políticas para evitar mociones de censura contra el gobierno. Además, Macron ha anunciado que nombrará a un nuevo primer ministro en las próximas 48 horas, tras la reciente destitución de Michel Barnier mediante una moción de censura.

La inestabilidad política de las dos principales regiones del EURO está totalmente disparada.

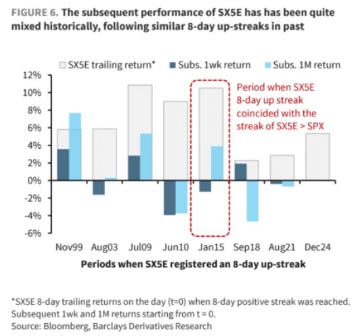

5- El SX5E europeo (Euro Stoxx 50) ha subido durante 8 días consecutivos, algo poco común, y solo una vez antes ha superado al SPX durante un período más prolongado.

Barclays: "Mirando hacia adelante, observamos que los rendimientos tras repuntes similares del SX5E en el pasado han sido bastante variados, con el índice continuando su ascenso la mitad de las veces y corrigiendo el resto. Específicamente, el SX5E ha caído 4 veces en situaciones similares previas, llegando a perder hasta un ~4% en la semana siguiente, mientras que en los otros 3 escenarios ha subido hasta un 3.5%."

Para mañana…

Canada

🌶️🌶️🌶️ Bajada de tipos (miércoles); Se espera que bajen los tipos 50pb, especialmente después de los últimos datos de empleo.

Estados Unidos

🌶️🌶️🌶️ Inflación (miércoles): Los economistas que elaboran pronósticos detallados sobre la inflación esperan que el IPC subyacente de noviembre muestre un aumento similar al de octubre, con un incremento del 0,27%, manteniendo la tasa anual en el 3,3%.

El pronóstico mediano indica que el IPC general subirá al 2,7% desde el 2,6%.

Gracias por leer

Diego