Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, en uno de los mejores días de la historia: SPX +9,51%, NDX +12,05%, Dow +7,87%, Russell +8,66%. Recuerde que los mejores días siempre vienen después de los peores, y ya estábamos acumulando unos cuantos...

Hoy fue el primer día de los aranceles recíprocos en vigor. No hubo un anuncio de acuerdo previo con ningún país y los mercados estaban descontando lo peor. Las tensiones ya eran máximas y se podían producir consecuencias irreversibles.

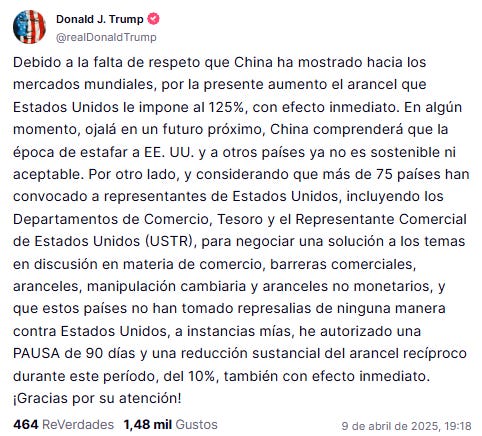

Todo tiene un límite, y encontramos el de Trump. Nos confesó que estaba observando cómo el mercado de bonos le estaba explotando en la cara y decidió pausar 90 días. No obstante, ha levantado el pie del acelerador, pero sigue su fijación con China. Después de que ellos aumentaran los aranceles al 84% hoy, Trump los subió al 125%. Esto parece una subasta.

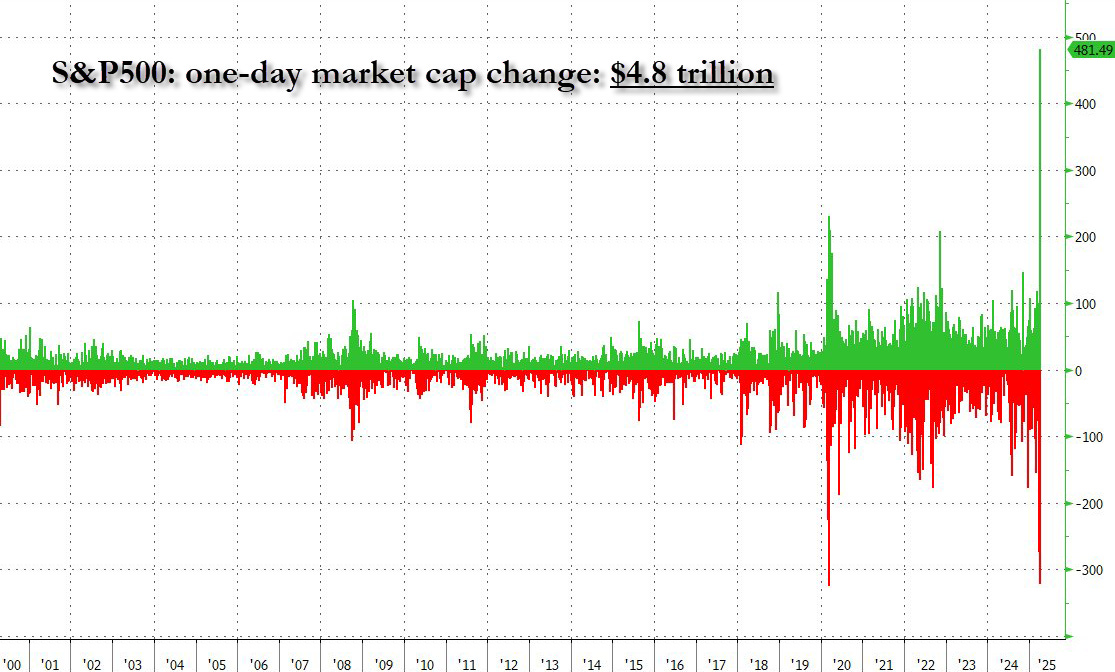

Incluso Apple sube descontando que Trump está dispuesto a ceder llegados a ciertos límites. Las reacciones fueron de locura: el S&P 500 cerró su sexto mejor día de la historia. Se vieron 4,8 billones de dólares de aumento de capitalización bursátil hoy, eso es casi el 20% del PIB de EE.UU.

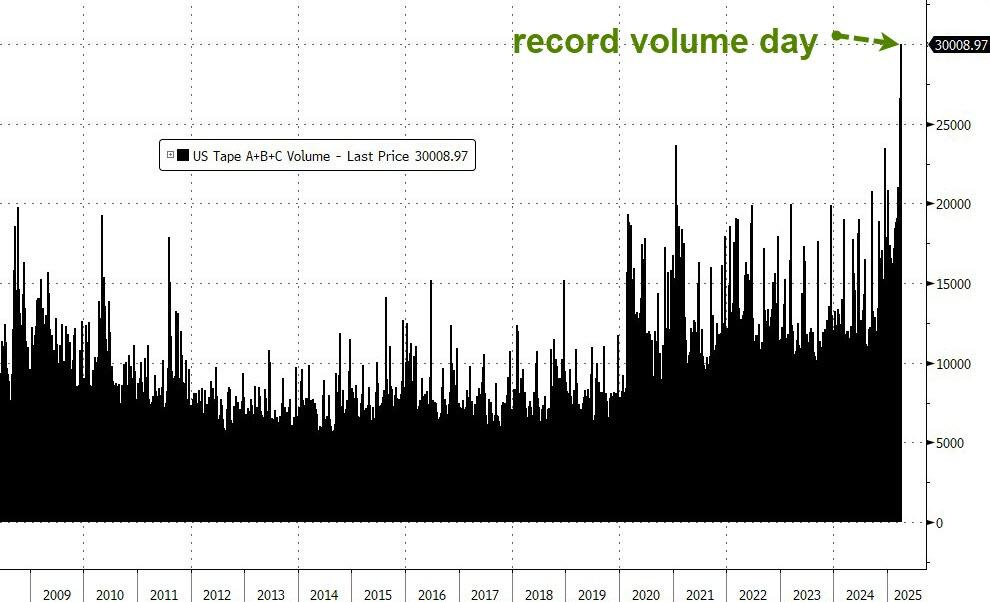

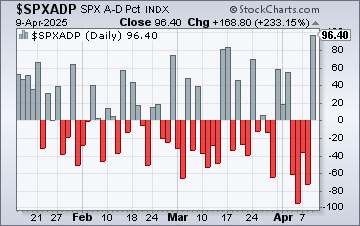

Hoy también se vio un récord de volumen. La amplitud del S&P 500 fue bestial, con solo 10 valores en negativo. El repunte del 12% del Nasdaq es el más grande desde Lehman Brothers (octubre de 2008).

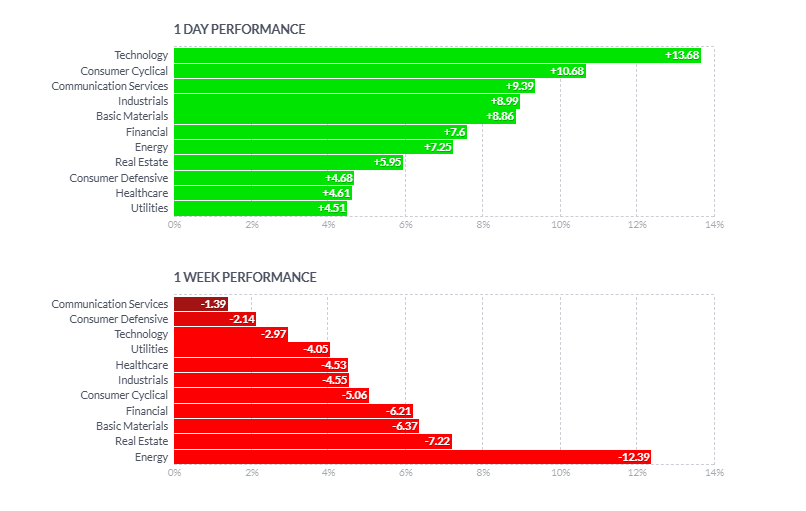

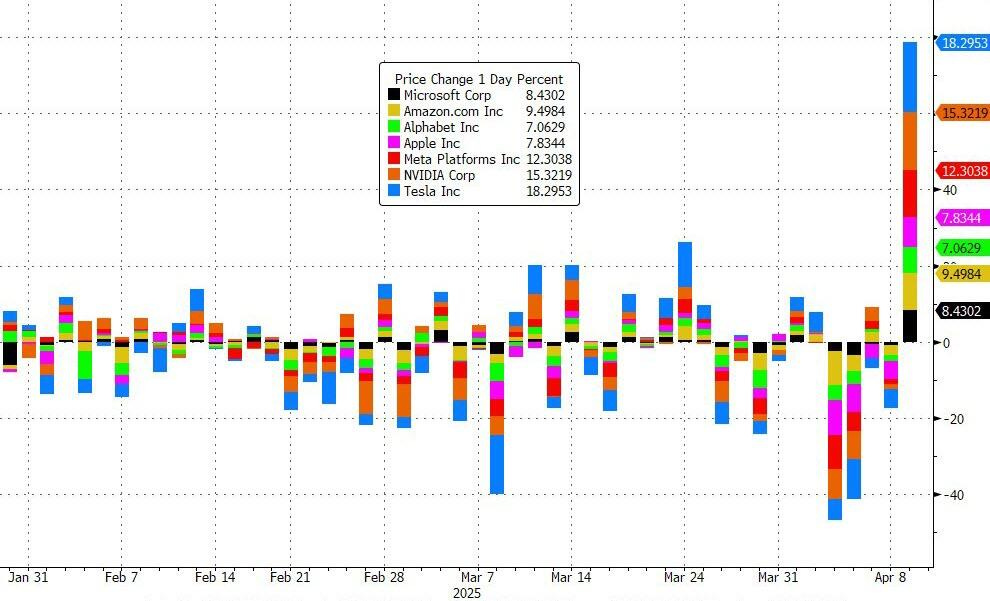

Eso sí, todos los sectores del S&P siguen en la situación posterior al Día de la Liberación, con consumo defensivo siendo el mejor sector y energético el peor. Las empresas tecnológicas de gran capitalización repuntaron de forma brutal: TSLA +18%, NVDA +15%...

Por favor, que alguien le diga a Apple que los aranceles a China han subido. Sin embargo, sus inversores saben que Trump tiene un límite, y hoy lo han descubierto.

El VIX se desplomó hasta el nivel 30 (todavía muy elevado, obviamente, respecto a los niveles de 21 anteriores al Día de la Liberación), pero muy lejos de los máximos cercanos a los 60 de ayer.

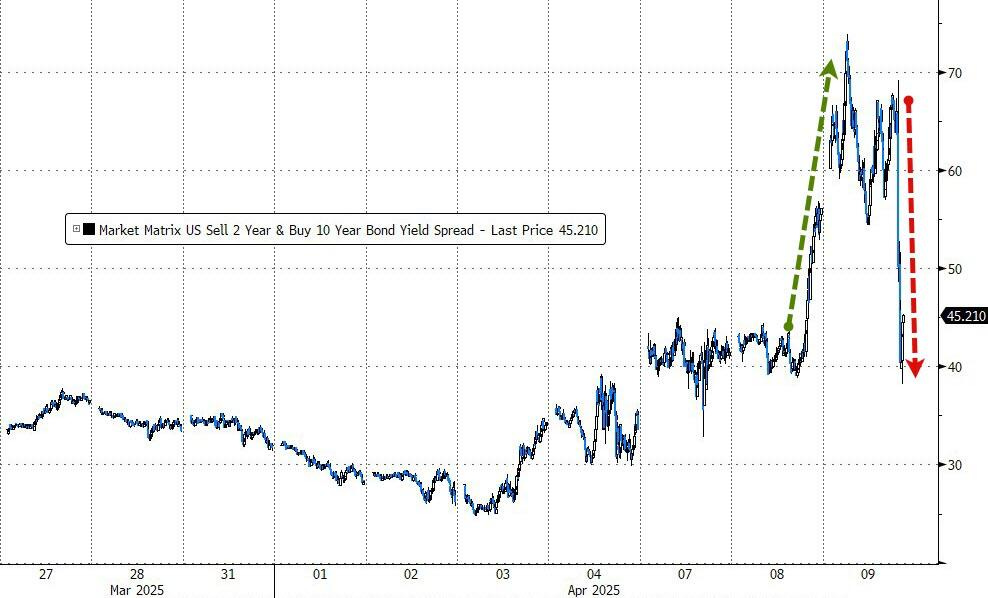

La reacción de los rendimientos fue un alza en el corto plazo, ya que las expectativas de recortes de tasas se desplomaron (de 5 recortes el lunes a menos de 3 recortes para 2025), y caídas en el largo. Es decir, la curva de rendimiento se aplanó drásticamente, borrando la pendiente de ayer.

Los grandes temores por el lado de la liquidez han corregido drásticamente, aunque aún siguen tensionados. Los diferenciales de crédito HY colapsaron hoy (la mayor compresión desde 2020).

Hoy se ha ganado una batalla en los mercados, pero la guerra aún no ha acabado.

El dólar cayó levemente durante el día, sin movimientos violentos. El yuan offshore se fortaleció después del giro de Trump. El oro logró fuertes ganancias en el día (el mejor día desde 2020), hasta que se desvaneció modestamente tras el giro de Trump.

Bitcoin subió bruscamente y volvió a superar los 82.000 dólares. Los precios del crudo subieron con fuerza y el WTI volvió a superar los 61 dólares, aunque todavía muy por debajo del Día de la Liberación.

El foco…

El BCE ha llevado a cabo la primera bajada de tipos de este ciclo:

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +9.51%

🟢 Dow Jones +7.87%

🟢 Nasdaq100 +12.02%

🟢 Russell2000 +8.66%

Otros activos

🟢 WTI +0.84%

🔴 XAU/USD -0.05%

🟢 BTC/USD +9.26%

Europa

🔴 German DAX -3.00%

🔴 Stoxx 600 -3.50%

🔴 France's CAC -3.34%

🔴 Spain's Ibex -2.22%

Asia

🔴 Nikkei 225 -3.93%

🟢 Hang Seng +0.68%

🔴 Nifty 50 -0.61%

Divisas

🔴 DXY -0.01% ≈ 1042.599

🔴 EUR/USD -0.08%

🟢 USD/JPY +1.02%

🟢 GBP/USD +0.46%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Hoy fue el primer día de los aranceles recíprocos en vigor. No hubo un anuncio de acuerdo previo con ningún país y los mercados estaban descontando lo peor. Las tensiones ya eran máximas y se podían producir consecuencias irreversibles.

Todo tiene un límite, y encontramos el de Trump. Nos confesó que estaba observando cómo el mercado de bonos le estaba explotando en la cara y decidió pausar 90 días. No obstante, ha levantado el pie del acelerador, pero sigue su fijación con China. Después de que ellos aumentaran los aranceles al 84% hoy, Trump los subió al 125%. Esto parece una subasta.

Incluso Apple sube descontando que Trump está dispuesto a ceder llegados a ciertos límites. Las reacciones fueron de locura: el S&P 500 cerró su sexto mejor día de la historia. Se vieron 4,8 billones de dólares de aumento de capitalización bursátil hoy, eso es casi el 20% del PIB de EE.UU.

Hoy también se vio un récord de volumen. La amplitud del S&P 500 fue bestial, con solo 10 valores en negativo. El repunte del 12% del Nasdaq es el más grande desde Lehman Brothers (octubre de 2008).

Eso sí, todos los sectores del S&P siguen en la situación posterior al Día de la Liberación, con consumo defensivo siendo el mejor sector y energético el peor. Las empresas tecnológicas de gran capitalización repuntaron de forma brutal: TSLA +18%, NVDA +15%...

Por favor, que alguien le diga a Apple que los aranceles a China han subido. Sin embargo, sus inversores saben que Trump tiene un límite, y hoy lo han descubierto.

El VIX se desplomó hasta el nivel 30 (todavía muy elevado, obviamente, respecto a los niveles de 21 anteriores al Día de la Liberación), pero muy lejos de los máximos cercanos a los 60 de ayer.

Renta fija

La reacción de los rendimientos fue un alza en el corto plazo, ya que las expectativas de recortes de tasas se desplomaron (de 5 recortes el lunes a menos de 3 recortes para 2025), y caídas en el largo.

ZeroHedge

Es decir, la curva de rendimiento se aplanó drásticamente, borrando la pendiente de ayer.

Los grandes temores por el lado de la liquidez han corregido drásticamente, aunque aún siguen tensionados. Los diferenciales de crédito HY colapsaron hoy (la mayor compresión desde 2020).

Hoy se ha ganado una batalla en los mercados, pero la guerra aún no ha acabado.

Divisas y materias primas

El dólar cayó levemente durante el día, sin movimientos violentos. El yuan offshore se fortaleció después del giro de Trump.

El oro logró fuertes ganancias en el día (el mejor día desde 2020), hasta que se desvaneció modestamente tras el giro de Trump.

Bitcoin subió bruscamente y volvió a superar los 82.000 dólares.

Los precios del crudo subieron con fuerza y el WTI volvió a superar los 61 dólares, aunque todavía muy por debajo del Día de la Liberación.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Google (GOOGL): Planea invertir alrededor de 75.000 millones de dólares en CAPEX total en 2025 (sin cambios respecto a la previsión de febrero de 2025).

Apple (AAPL): Mejorada a ‘Mantener’ desde ‘Inferior al mercado’ por Jefferies. La firma aún asume que Apple quedará exenta de los aranceles estadounidenses, dada su promesa de invertir 500.000 millones de dólares en EE.UU. durante los próximos cuatro años y su convicción de que realizará compromisos adicionales de inversión en manufactura en el país.

Walmart (WMT): Reafirmó su guía de ventas para el primer trimestre; destinó 7.000 millones de dólares a recompras de acciones y aumentó el dividendo. El CEO espera que el comercio electrónico represente el 60% de las ventas en EE.UU. en los próximos cinco años.

Delta Air Lines (DAL): La guía de beneficios por acción (BPA) para el segundo trimestre no cumplió expectativas. Indicó que el crecimiento se ha estancado en gran medida debido a la incertidumbre comercial; no reafirma la guía anual por la misma razón. Cabe destacar que el BPA del primer trimestre superó expectativas y los ingresos estuvieron en línea con lo previsto.

Farmacéuticas (MRK, AMGN, PFE, JNJ): Mostraron debilidad tras las declaraciones de Trump de que EE.UU. anunciará pronto aranceles sobre importaciones farmacéuticas.

Micron (MU): Elevó su previsión de mercado para la memoria HBM ante el próximo lanzamiento de los aceleradores de IA B300 y GB300 de Nvidia.

Ford (F): Degradada a ‘Inferior al mercado’ desde ‘Desempeño en línea con el mercado’ por Bernstein. La firma cree que “el riesgo a la baja por normas más estrictas sobre contenido estadounidense” también podría presionar el dividendo de la compañía. Considera que el mercado no está descontando adecuadamente los riesgos a la baja significativos para las acciones de Ford.

Amazon (AMZN): Ha cancelado algunos pedidos de inventario procedentes de China debido a las medidas arancelarias, según Bloomberg citando fuentes.

TSMC (TSM): Trump dijo que le comunicó a TSM que, si no construyen su planta en EE.UU., pagarán impuestos de hasta el 100%.

La administración Trump habría reculado en su ofensiva contra el chip H20 de

Nvidia (NVDA) tras una cena entre el CEO y Trump en Mar-A-Lago, según un informe citado por CNBC.

La administración Trump habría amenazado con cancelar contratos de consultoría tras propuestas consideradas “insultantes”, según el Financial Times. Noticia relevante para Booz Allen Hamilton (BAH) y Accenture (ACN).

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron con fuerza el miércoles, después de que China más que duplicara los aranceles sobre las importaciones estadounidenses, con el sector sanitario liderando las caídas tras las amenazas del presidente de EE.UU., Donald Trump, de imponer más aranceles específicos al sector.

El índice paneuropeo STOXX 600 (.STOXX) se desplomó un 3,5%, apagando por completo el rally de la sesión anterior.

El sector de salud (.SXDP) cayó un 5,8%, hasta su nivel más bajo desde octubre de 2022, después de que Trump reiterara sus planes para imponer un "gran" arancel a todas las importaciones farmacéuticas.

Las grandes farmacéuticas Roche (ROG.S), Novartis (NOVN.S), Novo Nordisk (NOVOb.CO) y AstraZeneca (AZN.L) registraron caídas de entre el 6,9% y el 5,8%.

China anunció que impondrá aranceles del 84% a los productos estadounidenses a partir del jueves, frente al 34% anunciado previamente, según informó su Ministerio de Finanzas. Esto ocurre después de que entraran en vigor los aranceles del 104% aplicados por Trump a las importaciones chinas.

La guerra comercial acaparó toda la atención de los inversores, que apenas reaccionaron a la noticia de que los conservadores alemanes lograron un acuerdo de coalición con los socialdemócratas (SPD) tras semanas de negociaciones, y a su anuncio de una serie de políticas destinadas a reactivar el estancado crecimiento económico.

La escalada de aranceles recíprocos desató una nueva oleada de ventas en los mercados globales, con inversores saliendo incluso de los bonos del Tesoro de EE.UU., tradicional refugio seguro, ante el temor de que la guerra comercial golpee con dureza al crecimiento económico y dispare la inflación.

“No ha habido avances significativos en las negociaciones entre EE.UU. y los países afectados por estos aranceles recíprocos... En nuestra opinión, China no puede dar marcha atrás”, dijo Andrea Cicione, jefe de investigación de TS Lombard.

“Podríamos ver algo de alivio si algunas de estas negociaciones tienen éxito... pero hasta que eso ocurra, es difícil volverse más constructivo, ya que el riesgo de recesión va en aumento”.

“El impacto negativo de una posible recesión en EE.UU. superaría, en el corto plazo, cualquier beneficio derivado de un mayor gasto fiscal en Alemania”, añadió Cicione.

El índice alemán DAX (.GDAXI) cayó un 3%. El STOXX 600 se encuentra actualmente más de un 16% por debajo de su máximo histórico de cierre en marzo, acercándose al umbral del 20% que confirmaría la entrada en un mercado bajista.

Sin embargo todo esto parece que s calmará mañana en los mercados europeos después de la pausa anunciada por Trump.

En la sesión asíatica…

Las acciones asiáticas cayeron tras la entrada en vigor de los aranceles implementados por el presidente Donald Trump, elevando los gravámenes totales sobre China hasta el 104%.

El MSCI Asia Pacific Index retrocedió un 1,4%, con TSMC, Hitachi y Mitsubishi entre los valores que más lastraron el índice. Los principales índices de Taiwán se desplomaron más de un 5%, mientras que las referencias clave en Japón bajaron más de un 3%.

En Corea del Sur, las acciones entraron oficialmente en territorio bajista, mientras que los mercados de Hong Kong y China avanzaron gracias a las continuas compras por parte del conocido como equipo de protección contra caídas del gobierno chino.

"Probablemente seguiremos viendo fuertes oscilaciones esta semana, y más allá, mientras los mercados digieren este episodio de aranceles", dijo Kok Hoong Wong, jefe de ventas institucionales de renta variable en Maybank Securities.

Las posibles respuestas de Europa y otras regiones serán algunos de los puntos clave a vigilar en los próximos días.

Eventos relevantes de la jornada

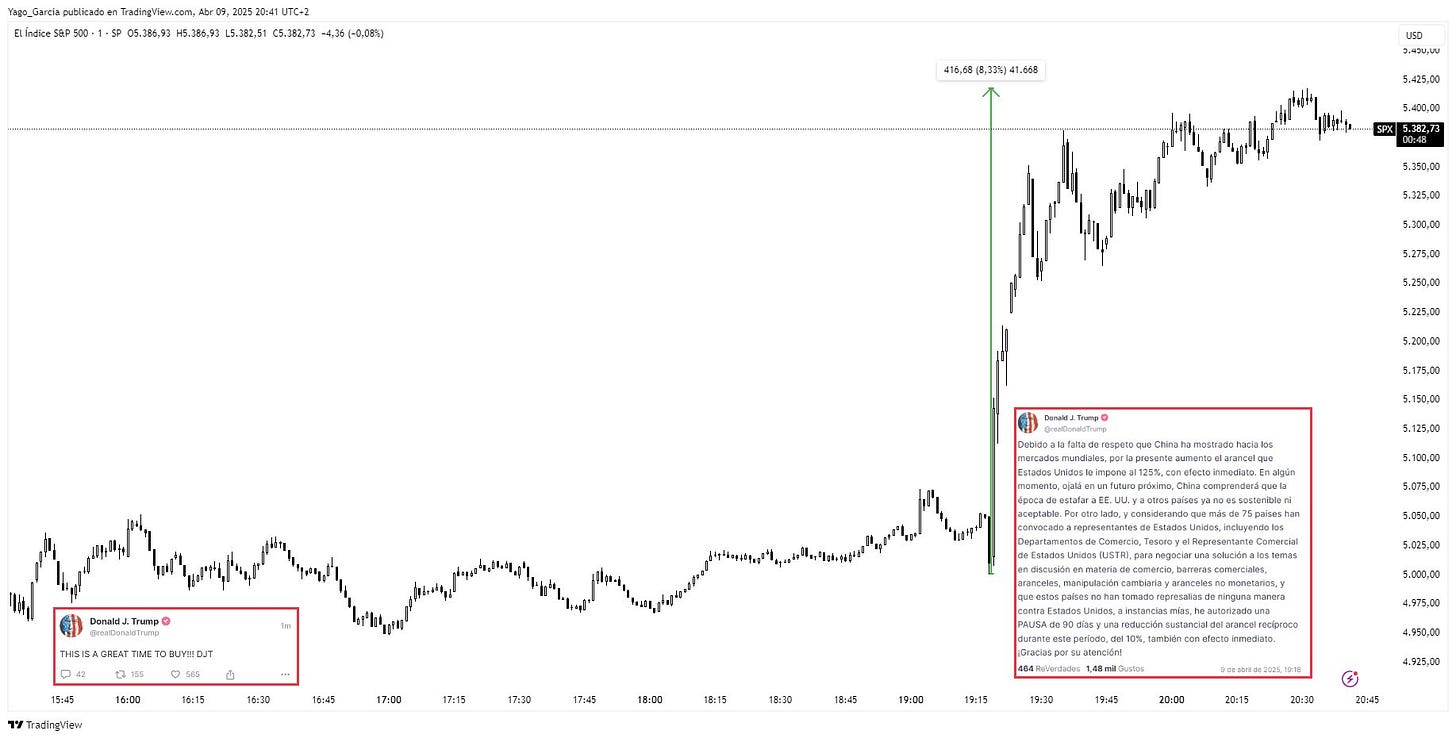

Capitulación de Trump

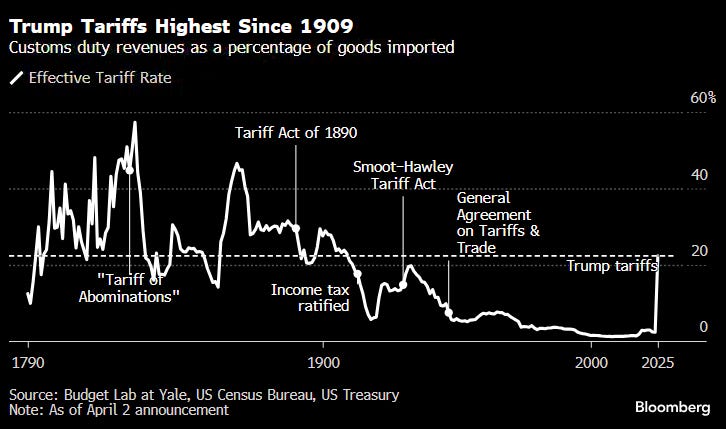

Oficialmente los aranceles de importación estadounidenses ya han entrado en vigor. Esto situaba la tasa arancelaria en su nivel más alto desde 1909.

Esto, lejos de generar un riesgo de inflación, genera todo lo contrario… Riesgo de desaceleración del consumo.

¿Quién puede hacer frente a esta tasa arancelaria? ¿Los margenes de las empresas pueden soportar este aumento?¿Los consumidores van a poder hacer frente a ello?

Estoy recibiendo un número creciente de correos electrónicos y mensajes de texto por parte de pequeños empresarios con los que hago negocios o en los que he invertido, expresando su temor de no poder trasladar el aumento de sus costes a sus clientes y sufrir consecuencias gravemente negativas.

Si el presidente no pausa pronto la aplicación de estos aranceles, muchas pequeñas empresas se irán a la quiebra.

Las medianas serán las siguientes.

Bill Ackman

En las últimas sesiones se ha comentado que el objetivo de Trump y su administración era “provocar una recesión” para obligar a la Reserva Federal a bajar los tipos de interés y así poder hacer frente a las grandes refinanciaciones de deuda con intereses más bajos.

Sin embargo, y sin entrar en si es un buen plan o no.. Y sabiendo que Trump es un negociador brusco, que ya lo sabíamos… Quizás está llegando demasiado lejos:

En las ultimas 3 sesiones los rendimientos de los bonos del Tesoro a 10 años lejos de desplomarse descontando una recesión, se han disparado:

¡Más de 60pb!

«La explicación más sencilla (para la fluctuación de los rendimientos) es que los inversores venden lo que pueden y se atrincheran. Vender acciones ahora asegurará pérdidas, así que la opción más accesible es recaudar efectivo vendiendo bonos del Tesoro estadounidense» dijo Al-Hussainy.

No hay suficiente liquidez en el sistema

Teóricamente la Fed no hará nada… Porque se le consideraría un apoyo a Trump… Ya que esta situación lo ha generado Trump.

Los mercados de bonos estaban explotando en la cara de TRUMP y esto nos lo ha confesado… tras su CAPITULACIÓN:

Trump:

"Anuncié una pausa arancelaria porque la gente tiene miedo".

"ESTABA OBSERVANDO LOS MERCADOS DE BONOS"

“ En estas decisiones utilizo el instinto; hay que tener flexibilidad”

“A veces hay que saber ir por debajo del muro por arriba o por el lado”

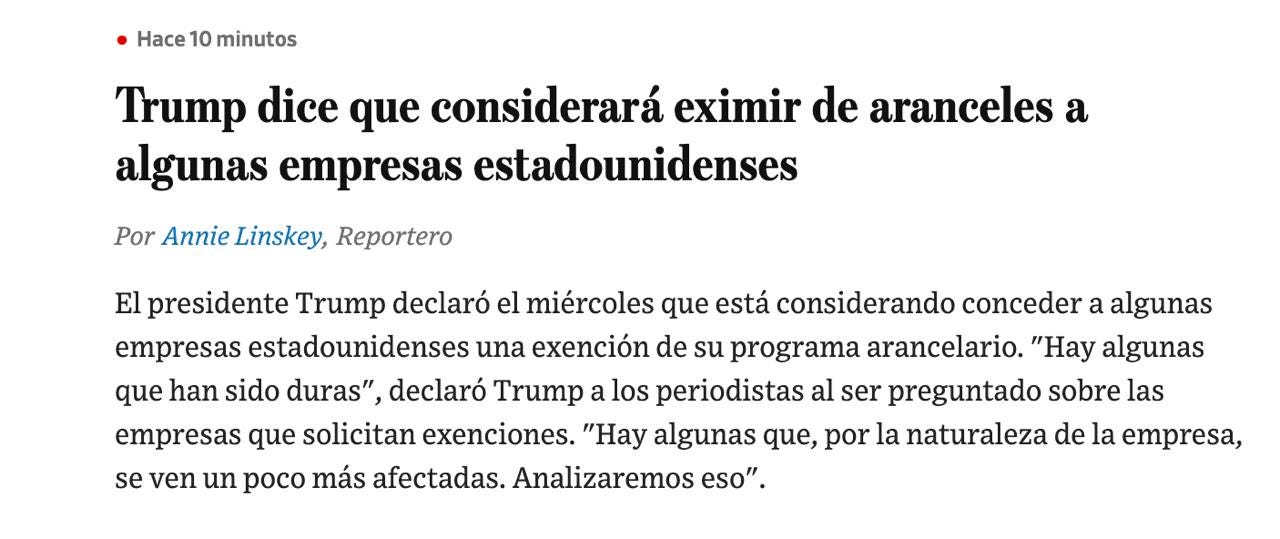

“Consideraré eximir a algunas empresas estadounidenses a medida que pase el tiempo”

Eso sí, respondío a China, quien impuso un arancen del 84% antes de la apertura amerciana… Aquí aun queda mucho juego.

Los aranceles de Trump a China ya están obstaculizando las ventas navideñas, reporta CNBC.

Alrededor del 87% de los artículos navideños vendidos en Estados Unidos fueron importados de China el año pasado, por un valor de aproximadamente 4.000 millones de dólares en productos, según informa Reuters.

Los pedidos de estos artículos de fin de año suelen concretarse a mediados de abril, según informaron los productores al servicio de noticias. Este año, los pedidos de EE. UU. no están llegando.

“En lo que va del año, ninguno de mis clientes estadounidenses ha realizado ningún pedido”, dijo a Reuters Qun Ying, quien dirige una fábrica de árboles de Navidad artificiales en China. “Por supuesto que se trata de los aranceles”, dijo Ying.

Trump lo sabe y ha respondido:

¿De recesión a inflación?

Bessent ha ganado una batalla… Son conscientes de que pueden llegar hasta cierto limite y hoy se ha desomstrado que no se van a romper esos limites.

Ayer ya se vieron grandes tensiones, esta mañana con la entrada en vigor de estos aranceles de LOCURA, se temía lo peor… Se podían romper cosas y provocar daños irreversibles cómo hemos expuesto esta mañana:

Los indicadores de riesgo crediticio de EE. UU. registran su mayor caída desde abril de 2020.

Aún tenemos temores de liquidez sistémica ya que los diferenciales de swaps de SOFR se han disparado a medida que el desmantelamiento de las operaciones de base (desapalancamiento) se propaga a través de los mercados de financiamiento en dólares (aunque notamos que hoy hubo cierto alivio)...

ZeroHedge

Se ha pasado de descontar una recesión ha descontar una inflación más elevada… Ahora, con unos aranceles del 10%, si que es normal que los precios vayan al alza y el consumidor pueda asumirlo, sería algo razonable que los precios al consumo pudieran aumentar.

Así lo interpretó también el mercado de bonos, con el corto plazo disparado lo que aplanó la curva de forma rapidisima:

ZeroHedge

Día histórico en el mercado

Al igual que hizo en 2018, Trump nos avisó del suelo, deberíamos prestar más atención a las señales.

Fue su primer comentario relacionado con el mercado en todo su mandato… Solo ha tenido que caer un 20% y llevar al mercado de bonos al limite de quebrar HF para que actuara…

Yago Garcia

Las reacciones fueron de locura:

Hoy fue un día de volumen récord (superando los 30 mil millones de acciones por primera vez en la historia).

ZeroHedge

El S&P 500 cerró su sexto mejor día de la historia con una subida de más del 9%, el mayor aumento intradiario desde Lehman:

Aunque aun lejos de igualarnos con el Trump 1.0:

ZeroHedge

Se vieron 4,8 billones de dólares de aumento de capitalización bursátil hoy, eso es casi el 20% del PIB de EE.UU. Un absoluto RÉCORD.

ZeroHedge

La amplitud del S&P 500 fue bestial, con solo 10 valores en negativo.

Javier Sanz

El repunte del 12% del Nasdaq es el más grande desde Lehman Brothers (octubre de 2008).

Eso sí, todos los sectores del S&P siguen en la situación posterior al Día de la Liberación, con consumo defensivo siendo el mejor sector y energético el peor.

Las empresas tecnológicas de gran capitalización repuntaron de forma brutal: TSLA +18%, NVDA +15%...

ZeroHedge

Por favor, que alguien le diga a Apple que los aranceles a China han subido. Sin embargo, sus inversores saben que Trump tiene un límite, y hoy lo han descubierto.

2 motivos pueden estar ocurriendo aquí:

Los inversores están descontando que han encontrado el limite de Trump y está dispuesto a ceder.

Los inversores esperan que sea una de esas compañías ayudadas por Trump en su batalla arancelaria con China.

El VIX se desplomó hasta el nivel 30 (todavía muy elevado, obviamente, respecto a los niveles de 21 anteriores al Día de la Liberación), pero muy lejos de los máximos cercanos a los 60 de ayer.

Para mañana…

China

🌶️🌶️🌶️ Inflación (jueves): Se espera un dato de crecimiento de los precios de -0.4%… Es decir, otro mes en deflación que deje la tasa interanual en el 0%.

Estados Unidos

🌶️🌶️🌶️ Inflación (jueves): Se espera un dato de 0.1% de crecimiento intermensual, que deje la tasa interanual en el 2.6%. Por el lado subyacente se espera un aumento del 0.3% y una tasa interanual del 3%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 226K iniciales y 1915 continuas.

Gracias por leer

Diego