Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, con buen tono tras los anuncios arancelarios de ayer. El S&P 500 subió un +0,67%, el Nasdaq 100 un +1,24%, el Dow Jones un +0,38% y el Russell 2000 un +0,36%.

El miedo por nuevos aranceles parece que ya se descontó el viernes. Ayer, los futuros arrancaron ligeramente a la baja, pero cuando la campana sonó, todo era verde de nuevo. Eso sí, no de forma generalizada. La amplitud del S&P 500 fue positiva, pero no ampliamente positiva. El Nasdaq lideró las subidas, con Nvidia recuperando los 133 dólares, recuperando casi la mitad de las pérdidas por DeepSeek.

Por otro lado, las grandes tecnológicas siguen muy laterales, mientras que Tesla fue la gran perdedora. Quizás esto esté relacionado con la oferta de Musk por OpenAI.

La única parte de la curva del Tesoro que tuvo mayor rendimiento fue el bono a largo plazo (+2 puntos básicos), mientras que el extremo corto tuvo un mejor desempeño.

El dólar abrió con un gap alcista el domingo por la noche, tras el anuncio de Trump sobre nuevos aranceles a los metales, pero se quedó ahí, sin ir ni a más ni a menos.

El oro sigue subiendo, muy por encima de los niveles previos a las elecciones, superando los 2.900 dólares por primera vez hoy. Bitcoin se recuperó tras otro fin de semana complicado de ventas, aunque todavía está por debajo de los 100.000 dólares.

El petróleo WTI subió hasta los 72 dólares hoy.

El foco…

El precio del oro supera los 2900 dólares:

¿Quieres invertir o especular en el mundo cripto?

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

Criptan, el lugar dónde no se especula con criptomonedas, se invierte con ellas.

Es una empresa registrada en el Banco de España para servicios de custodia y compraventa de activos digitales.

A través de su plataforma solo podrás comprar Bitcoin, Ethereum, USD Coin y Litecoin.

“Criptan no es un bazar, no es un lugar para hacer locuras” - Jorge Soriano, CEO .

Su producto más interesante es “Criptan Earn”, dónde se pueden obtener rentabilidades a plazo fijo y flexible de hasta el 10% TAE.

(Disclaimer: Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.)

¿Realmente es seguro?

Cómo todo en el mundo cripto… No está adherido a ningún fondo de garantía de depósito… Por lo que deben considerarse los riesgos… Criptan, utiliza ese dinero depositado para obtener rentabilidad mediante préstamos institucionales colateralizados, provisión de liquidez en DeFi y arbitraje de derivados.

Pd: Con el código MISTERPUERTAS obtendrás un 35% más de las recompensas obtenidas.

(Disclaimer: La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido. Es importante leer y comprender los riesgos de esta inversión que se explican detalladamente en esta ubicación: https://criptan.com/cnmv/)

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.28%

🟢 Dow Jones +0.38%

🟢 Nasdaq100 +1.24%

🟢 Russell2000 +0.36%

Otros activos

🟢 WTI +1.88%

🟢 XAU/USD +1.64%

🟢 BTC/USD +1.01%

Europa

🟢 German DAX +0.57%

🟢 Stoxx 600 +0.58%

🟢 France's CAC +0.42%

🟢 Spain's Ibex +0.16%

Asia

🟢 Nikkei 225 +0.04%

🟢 Hang Seng +1.84%

🔴 Nifty 50 -0.76%

Divisas

🟢 DXY +0.22% ≈ 107.945

🔴 EUR/USD -0.18%

🟢 USD/JPY +0.40%

🔴 GBP/USD -0.27%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, con buen tono tras los anuncios arancelarios de ayer.

El miedo por nuevos aranceles parece que ya se descontó el viernes. Ayer, los futuros arrancaron ligeramente a la baja, pero cuando la campana sonó, todo era verde de nuevo.

Eso sí, no de forma generalizada.

La amplitud del S&P 500 fue positiva, pero no ampliamente positiva.

Javier Sanz

El Nasdaq lideró las subidas, con Nvidia recuperando los 133 dólares, recuperando casi la mitad de las pérdidas por DeepSeek.

Por otro lado, las grandes tecnológicas siguen muy laterales, mientras que Tesla fue la gran perdedora. Quizás esto esté relacionado con la oferta de Musk por OpenAI.

Renta fija

La única parte de la curva del Tesoro que tuvo mayor rendimiento fue el bono a largo plazo (+2 puntos básicos), mientras que el extremo corto tuvo un mejor desempeño.

ZeroHedge

Divisas y materias primas

El dólar abrió con un gap alcista el domingo por la noche, tras el anuncio de Trump sobre nuevos aranceles a los metales, pero se quedó ahí, sin ir ni a más ni a menos.

El oro sigue subiendo, muy por encima de los niveles previos a las elecciones, superando los 2.900 dólares por primera vez hoy.

Bitcoin se recuperó tras otro fin de semana complicado de ventas, aunque todavía está por debajo de los 100.000 dólares.

El petróleo WTI subió hasta los 72 dólares hoy.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

EARNINGS

ON Semiconductor (ON): Las ganancias por acción (EPS) y los ingresos no alcanzaron las expectativas, con una débil previsión para el primer trimestre.

McDonalds (MCD): Ventas comparables superaron las expectativas, pero las ganancias por acción fueron acordes a lo previsto; los ingresos y las ventas comparables en EE.UU. no cumplieron.

Tower Semiconductor (TSEM): Las ganancias por acción y los ingresos quedaron por debajo de las previsiones.

Lyft (LYFT): Planea lanzar Robotaxis impulsados por Mobileye (MBLY) "tan pronto como en 2026".

STOCK SPECIFICS

US Steel/Aluminium (X, CLF, NUE, STLD, AA): Trump planea imponer aranceles del 25% a las importaciones de acero y aluminio.

Semtech (SMTC): Revisó sus estimaciones para el año fiscal 2026, ya que espera que las ventas de su producto CopperEdge caigan por debajo del piso previsto de 50 millones de dólares.

Meta Platforms (META): Comenzará las previamente anunciadas reducciones de plantilla el 11 de febrero, recortando aproximadamente el 5% de su fuerza laboral.

Microsoft (MSFT): Confirmó que está siendo investigada por una autoridad antimonopolio francesa y que está "cooperando plenamente" con la investigación. Además, ajustará el precio de Office-Teams para evitar multas de la UE. Los reguladores europeos permitirán comentarios de terceros hasta esta semana, según Reuters.

American Express (AXP): El CFO dijo que confían en su guía financiera para el año fiscal; también señaló que el crecimiento de ingresos en el primer trimestre será inferior al del cuarto trimestre; la normalización del crédito ya está casi completa.

Snap (SNAP): Propuso una oferta privada de 700 millones de dólares en notas sénior con vencimiento en 2033.

Hyatt Hotels (H): Anunció un acuerdo para comprar Playa Hotels (PLYA, +2.6%) por 13,50 USD/acción.

TSMC (TSM): El crecimiento de ventas en enero se desaceleró, reflejando incertidumbres más amplias en el gasto en IA; revisó a la baja su previsión de crecimiento de ventas para el primer trimestre debido a pérdidas de producción causadas por un terremoto.

Apple (AAPL): Está preparando el lanzamiento de iPhones ultra delgados en 2025.

T-Mobile (TMUS): Ha lanzado Starlink en una beta pública.

BROKER MOVES

Illumina (ILMN): Degradada a 'Underweight' desde 'Equal Weight' por Barclays. La firma ve mayores riesgos para la capacidad de la dirección de cumplir con su plan debido a la incertidumbre en China y la creciente competencia de Roche en el mercado clínico.

Mobileye Global (MBLY): Mejorada a 'Neutral' desde 'Underperform' por BofA. La firma cita varias razones: el informe del cuarto trimestre limitó el riesgo de revisión a la baja en las estimaciones; posibles catalizadores en 2025 por contratos con fabricantes de automóviles en etapas avanzadas de negociación para SuperVision y Surround ADAS; además, conversaciones con inversores sugieren que el sentimiento está tocando fondo.

En la sesión europea…

Resumen de sesión

El índice de referencia europeo alcanzó un máximo histórico el lunes, impulsado por las acciones del sector energético, mientras los mercados evaluaban la advertencia del presidente de EE.UU., Donald Trump, sobre la imposición de nuevos aranceles a todas las importaciones de acero y aluminio.

El índice paneuropeo STOXX 600 subió un 0,6%, liderado por el sector de petróleo y gas, cuyo índice (.SXEP) avanzó un 1,5%.

Las acciones de BP, cotizadas en Londres, se dispararon un 7,3%, su mayor subida en un solo día en más de dos años, después de que un informe señalara que Elliott Investment Management había tomado una participación en la empresa, generando expectativas de que el inversor activista impulsará cambios estratégicos en el gigante energético. Esto también ayudó al índice FTSE 100 de Reino Unido a alcanzar un récord histórico, mientras que los precios del crudo más altos continuaron apoyando al sector energético.

El domingo, Trump anunció que impondría nuevos aranceles del 25% a todas las importaciones de acero y aluminio, además de otros aranceles recíprocos a todos los países esta semana.

Las acciones del acero como ArcelorMittal cayeron un 0,6% y Voestalpine (VOES.VI) bajó un 1%. Los productores europeos de acero representan aproximadamente el 15% de las importaciones de EE.UU.

“Nuestra opinión sobre los aranceles es que causarán volatilidad, son una herramienta de negociación y eventualmente no serán tan malos como se teme. Sin embargo, creemos que hay margen para más volatilidad en las próximas semanas, con Europa probablemente como el próximo objetivo de los aranceles”, comentó Mohit Kumar, economista de Jefferies.

La presidenta del Banco Central Europeo, Christine Lagarde, advirtió que las fricciones comerciales podrían hacer que las perspectivas de inflación en la eurozona sean "más inciertas".

A pesar de esta incertidumbre, el STOXX 600 registró su séptima subida semanal consecutiva el viernes, impulsado por los resultados empresariales, aunque los fabricantes de automóviles europeos han tenido dificultades en este entorno volátil.

Algunos comentarios de acciones

GTT Group (GTT.PA) cayó un 4% después de que su CEO, Jean-Baptiste Choimet, presentara su dimisión.

Kongsberg Gruppen (KOG.OL) bajó un 6,2% tras ser degradada de 'comprar' a 'mantener' por Pareto.

La polaca KGHM (KGH.WA) subió un 5,8% después de que el Ministro de Finanzas del país anunciara que planea reducir el impuesto a la producción de cobre a partir de 2026, con posibilidad de extenderlo más allá de 2027.

El fabricante español de trenes Talgo (TLGO.MC) se disparó un 7,1% después de que el fondo de inversión estatal polaco PFR anunciara su intención de unirse a la puja por el fabricante de trenes de alta velocidad AVE.

En la sesión asíatica…

Las acciones asiáticas cayeron ante la preocupación de que los planes del presidente de EE.UU., Donald Trump, de imponer aranceles a todas las importaciones de acero y aluminio agraven la creciente guerra comercial. Sin embargo, las acciones de Hong Kong subieron por tercer día consecutivo gracias al optimismo hacia el sector tecnológico.

El índice MSCI Asia Pacific cayó hasta un 0,5%, con TSMC como el mayor lastre del índice. Las acciones en Taiwán y Australia retrocedieron, mientras que los mercados japoneses mostraron un comportamiento mixto. Un indicador de las acciones tecnológicas chinas que cotizan en Hong Kong se disparó más del 2%, impulsado por el creciente desarrollo de la inteligencia artificial en el país, lo que reavivó el interés en este sector castigado.

El sentimiento también se vio favorecido por la decisión de Trump de retrasar la suspensión de la excepción “de minimis”, lo que benefició a las acciones de comercio electrónico.

“Esto es un recordatorio importante para los inversores globales de prestar atención a las capacidades de innovación de algunos actores chinos”, comentó Jin Yuejue, especialista en soluciones de inversión multiactivos de JPMorgan Asset Management, en Bloomberg Television. “Estamos observando muy de cerca el próximo Congreso Nacional del Pueblo para ver si se anuncian más estímulos fiscales”.

Eventos relevantes de la jornada

Aranceles

Nueva semana y nuevas tarifas. De hecho, lo anunció ayer domingo:

Anunciaré aranceles recíprocos el martes o miércoles.

Los aranceles recíprocos entrarán en vigor casi de inmediato.

Anuncia aranceles del 25% al acero y al aluminio el lunes

Aranceles al acero y al aluminio se aplicarán a todos los países.

Generalmente hay un proceso para esto, así que veremos cómo funciona realmente.

Por ejemplo, en 2017, los aranceles al acero y al aluminio en virtud de la Sección 232 exigieron una investigación que comenzó el 20 de abril de 2017 y no entraron en vigor hasta el 1 de marzo de 2018.

Ahora podría argumentar que la antigua investigación todavía se aplica, pero que podría enfrentar impugnaciones en los tribunales porque la investigación requiere una acción en un plazo de 90 días.

El mercado está reaccionando positivamente, quizás ya lo descontó el viernes, pero en parte, se puede deber al rally en Japón durante la noche, donde parece que las conversaciones han ido mejor de lo esperado. El primer ministro japonés, tras reunirse con Trump: “Creo que tenemos química”, dijo Ishiba el domingo, tras regresar a Japón.

El HSI está subiendo entre un 1,5 % y un 2 %, liderado por el sector tecnológico. En general, las tarifas recíprocas parecen más amigables para el mercado en comparación con una tarifa general del 10%, pero, en cualquier caso, sigue habiendo mucha incertidumbre sobre este tema.

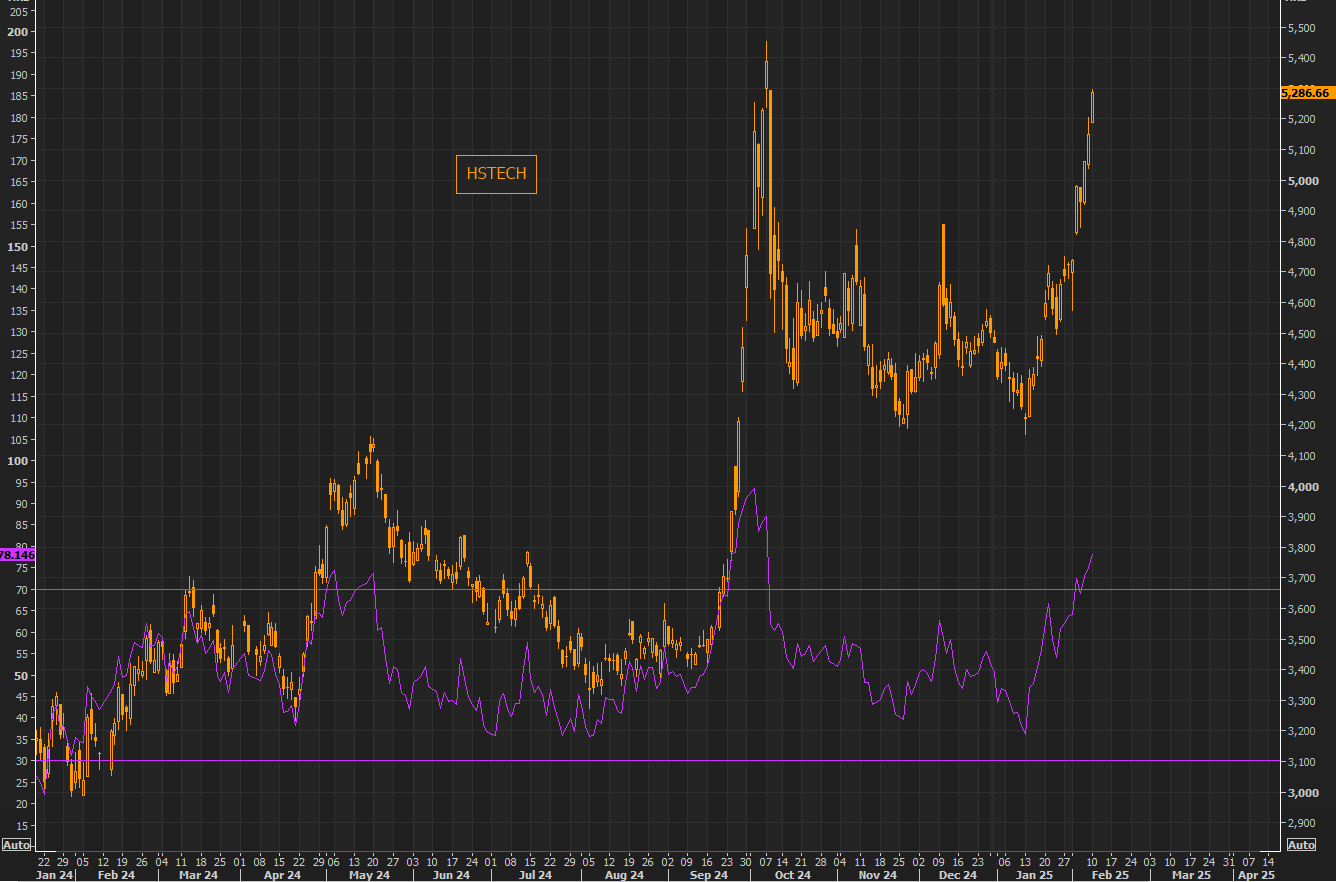

Acciones tecnológicas chinas

Desde el 13 de enero, la tecnología china gana un 25%, a diferencia del NASDAQ que gana solo un 3%.

Con la subida de hoy, el índice HSTECH acumula un 25% desde los mínimos de hace menos de un mes. El RSI está bastante sobrecomprado, pero movimientos como este tienden a durar más de lo que la mayoría cree posible.

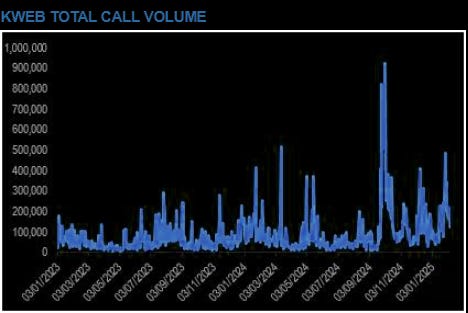

El volumen total de opciones call de KWEB se ha calmado un poco en lo que respecta al KWEB.

Sin embargo, solo pensar en una pequeña probabilidad de que se produzca una salida de este rango debería hacer que tengamos cierta "opcionalidad alcista".

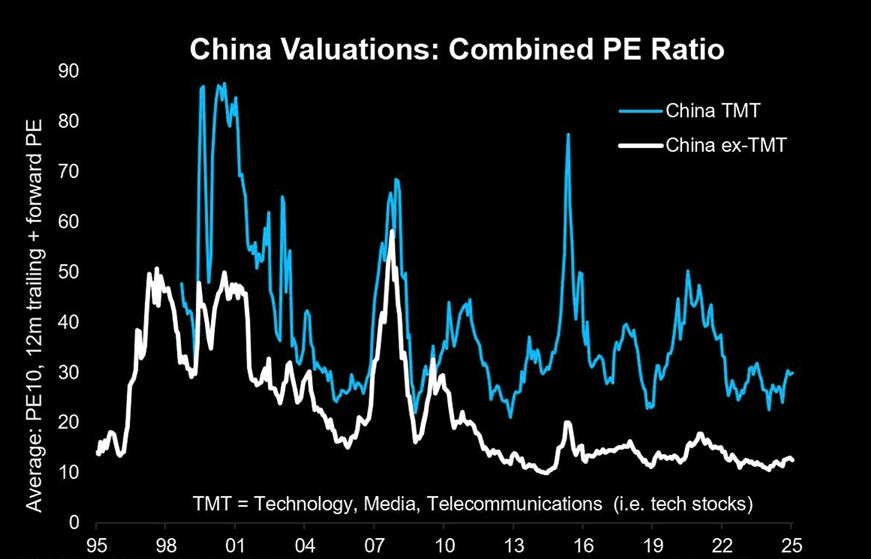

A diferencia de las elevadas valoraciones de la tecnología estadounidense, las acciones de tecnología china están cotizando en el extremo inferior de su rango histórico.

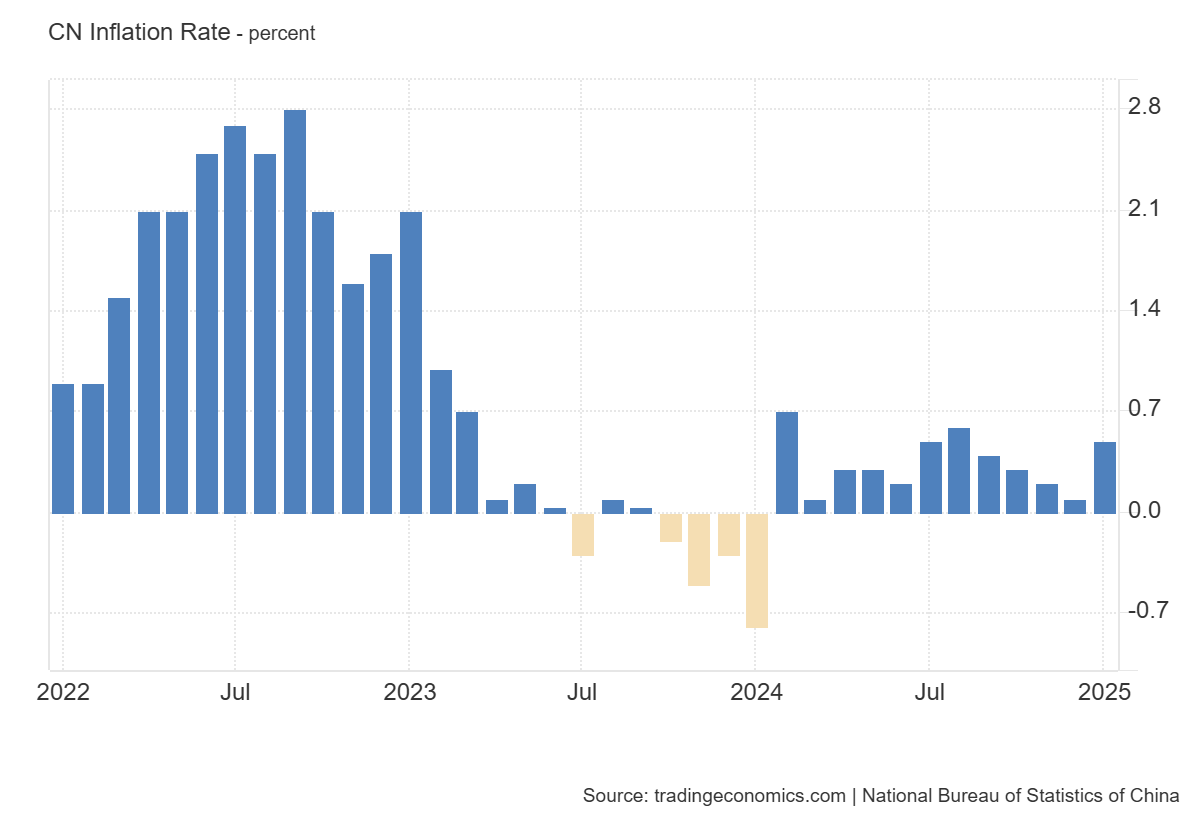

Sin embargo... Para observar grandes alzas, habrá que observar ciertas recuperaciones en los datos... Este fin de semana se ha conocido un dato de IPC:

Mensualmente, el IPC aumentó un 0,7%, tras mantenerse plano en diciembre, aunque por debajo de las estimaciones del 0,8%. Este dato representa la mayor subida mensual en 11 meses.

Lo que sitúa la tasa de inflación anual de China en el 0,5% en enero de 2025 desde el 0,1% de diciembre, superando las expectativas del mercado, que la situaban en el 0,4%.

Es el nivel más alto desde agosto de 2024, impulsado por los efectos estacionales del Año Nuevo Lunar a finales del mes.

El dato también refleja el impacto de las recientes medidas de estímulo del gobierno y la política monetaria acomodaticia del banco central para apoyar la economía y aleja ese miedo deflacionario.

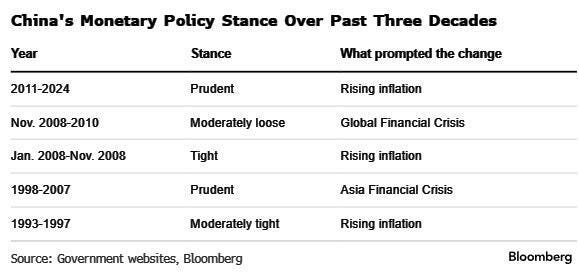

El GRAN CATALIZADOR podría ser el 5 de marzo, "National People’s Congress", en el que se anuncian las políticas económicas y fiscales de China. Ya anunciaron cambiar la política monetaria de "prudente" a "moderadamente laxa" y anunciaron mayores défictis fiscales en 2025.

De momento está ayudando que Trump es "menos duro" con los aranceles (por ahora) lo cual también se refleja en el CNH. Y los titulares sobre DeepSeek y el modelo de IA de Alibaba apoyan la idea de una nueva valoración para la tecnología china (al menos en términos relativos).

El interés por China también está llegando al institucional: Las acciones chinas registraron esta semana la mayor compra neta en más de 4 meses. Las acciones individuales representaron aproximadamente el 95% del total nominal de las compras netas.

Alza del oro

¡El precio del ORO está TOTALMENTE disparado! Supera los 2900 dólares y gana más de un 10% SOLO en el año 2025.

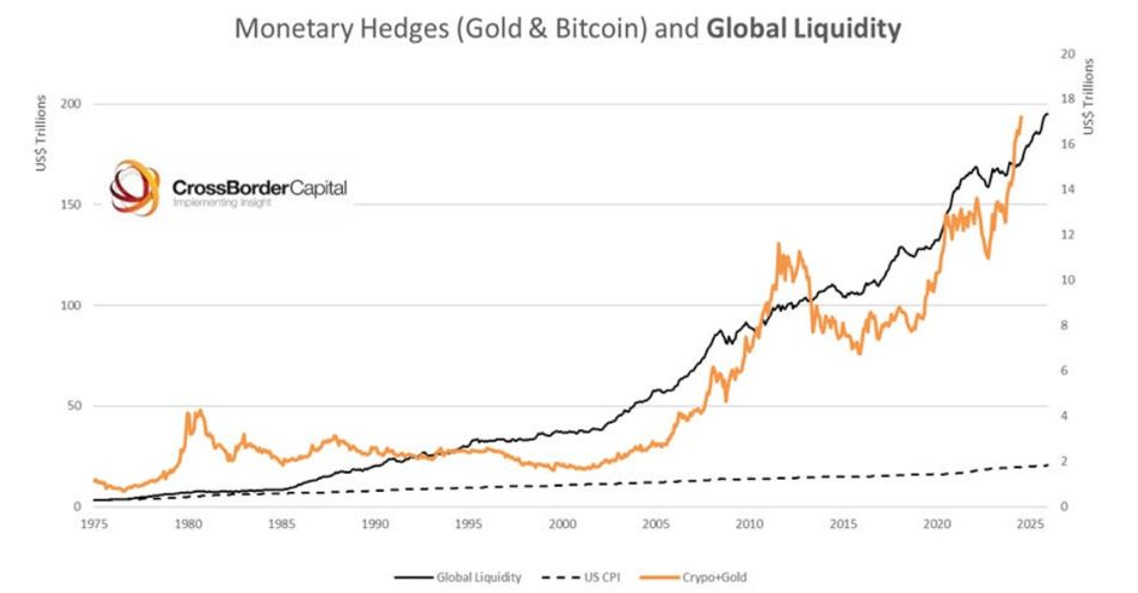

El principal aspecto de la tesis alcista del oro es su funcionamiento como cobertura frente a la inflación monetaria.

Hipotesis explicada por Howell que asegura que cada aumento del 10% en la Liquidez Global lleva a un aumento del 15% en los precios del oro.

Basado especialmente en que el stock de deuda mundial y el conjunto de la Liquidez Global están estrechamente vinculados.

Cada 1000 dólares de nueva deuda requiere 400 dólares de liquidez para ayudar a refinanciarla…

Sin embargo, aunque este es el eje principal que sostiene la tesis, hay otros eventos que están entrando en juego en los últimos meses:

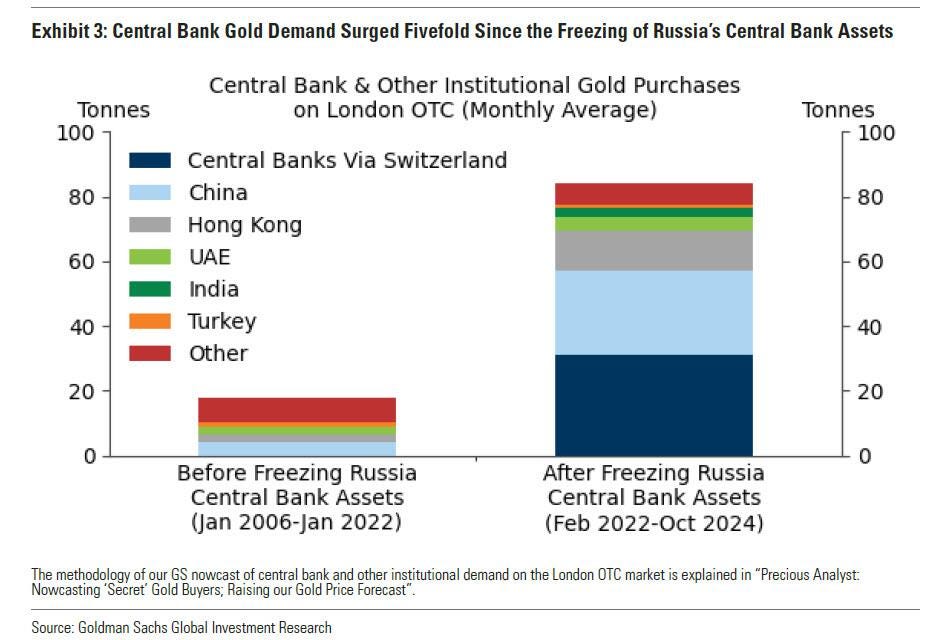

1- Demanda de Bancos Centrales. Desde febrero de 2022 la demanda de oro de los bancos centrales se ha quintuplicado.

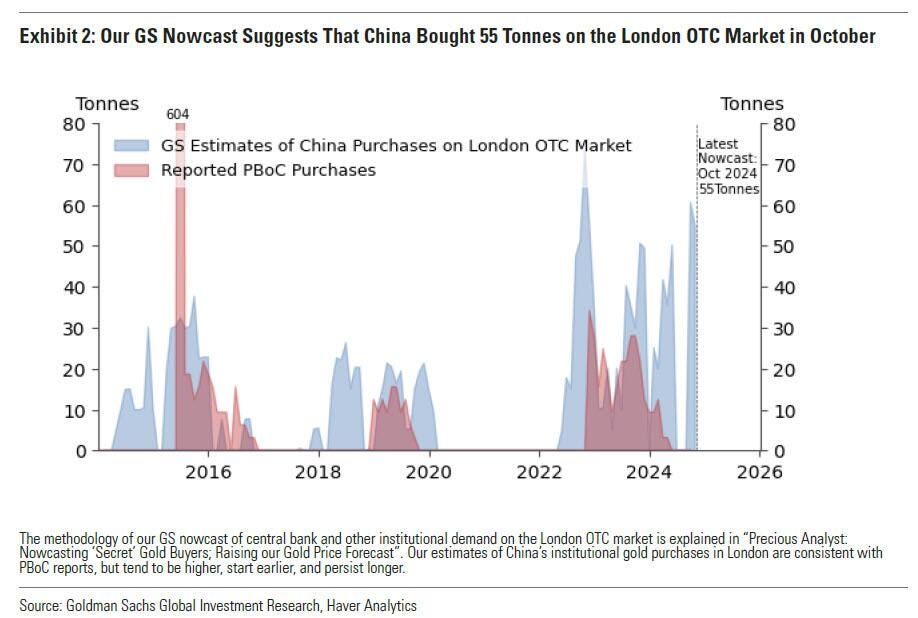

Aunque todos los bancos centrales se han apresurado a comprar oro, nadie ha sido tan agresivo como China.

Según datos de aduanas, Suiza importa unas 1.000 toneladas/año de oro de Londres, donde se refina en varias casas de la moneda suizas y se redirige a los mercados minoristas, principalmente en China y, en menor medida, en la India. China está comprando en secreto cantidades masivas de oro, 10 veces más de lo que se informó oficialmente.

De hecho, como se muestra a continuación, las compras no reveladas de China en el mercado OTC de Londres alcanzaron un máximo histórico a fines de 2024 y continúan hasta el día de hoy.

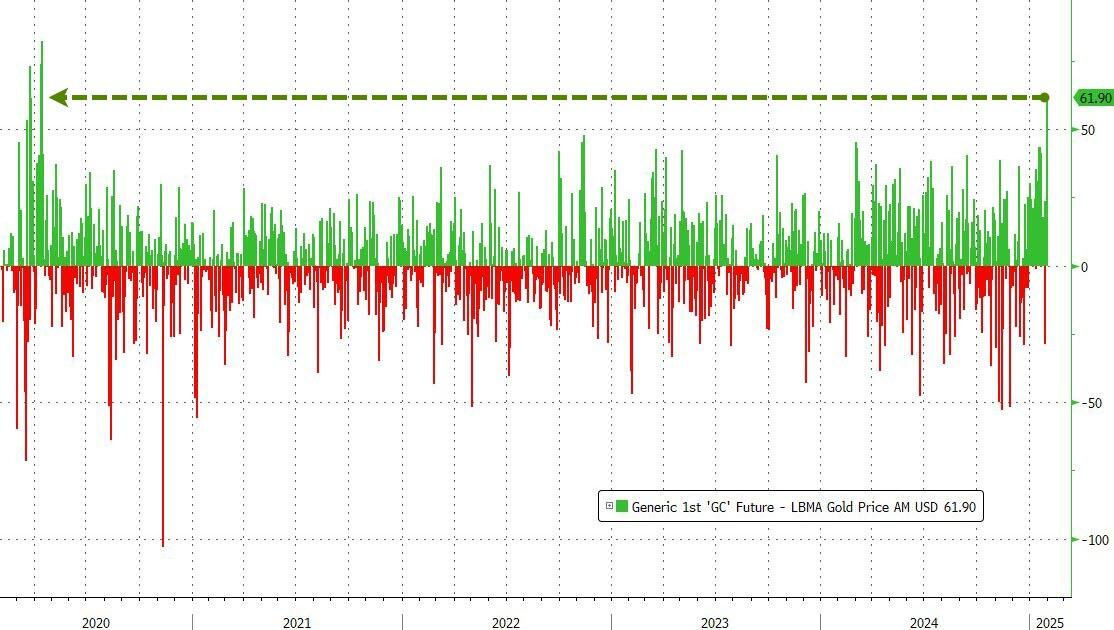

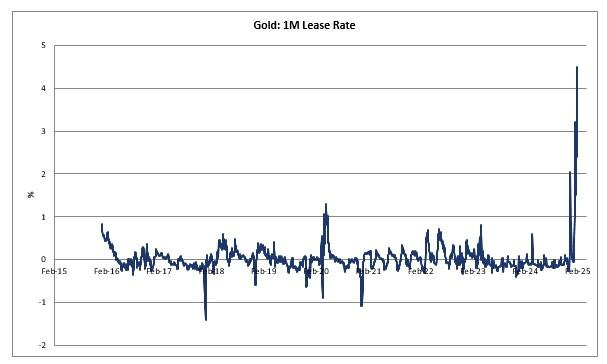

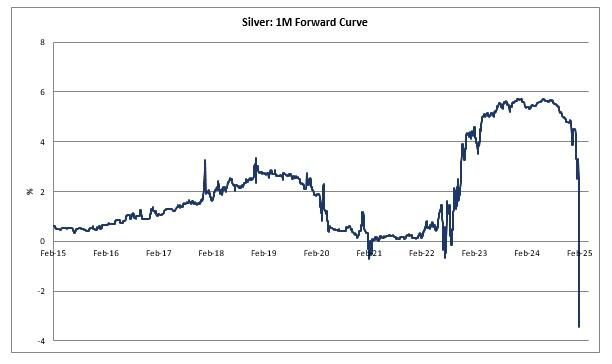

2- Escasez de oro en Londres (LBMA), el principal mercado de oro físico en el mundo.

El diferencial de intercambio por oro físico (EFP) mide la diferencia de precio entre los futuros del Comex de Nueva York y los precios al contado del oro de Londres.

Si el precio de futuros de Comex sube por encima del precio al contado de Londres, entonces los arbitrajistas compran el oro más barato en Londres, funden las barras de 400 onzas en barras de 100 onzas, las envían (en aviones comerciales de pasajeros) a Nueva York y las entregan en Comex para asegurar las ganancias.

Esto mantiene los dos precios sincronizados.

Observamos que el EFP muestra el mayor diferencial desde… ¡la crisis del covid!

ZeroHedge

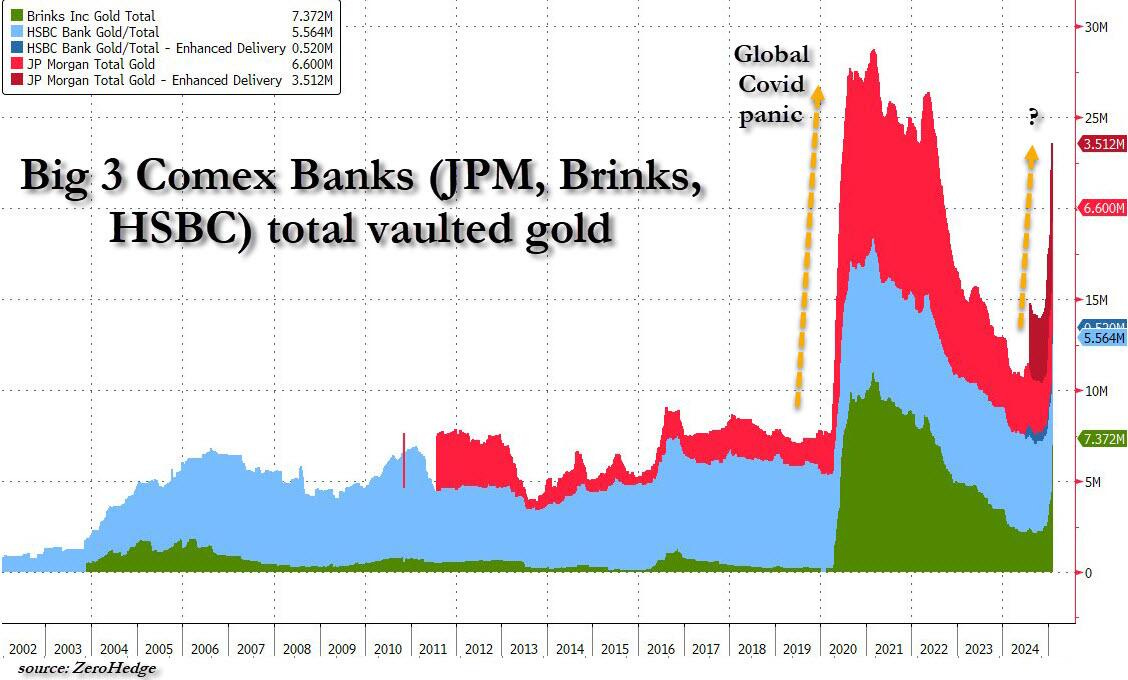

Desde finales de 2024, la cantidad de oro almacenada en las bóvedas de Comex (Commodity Exchange en Nueva York) ha crecido rápidamente… Este oro no está solo en forma de contratos de papel (futuros), sino en oro físico real almacenado en bóvedas.

El 82% del oro en las bóvedas del Comex está almacenada por tres grandes jugadores:

Brink’s

HSBC

JPMorgan (el mayor de todos, con la bóveda más grande justo al lado de la Reserva Federal de Nueva York).

ZeroHedge

Durante la pandemia, el motivo para acumular oro era claro: miedo al colapso económico. Ahora, no hay un evento tan evidente como el Covid, pero la acumulación de oro está ocurriendo nuevamente. La pregunta clave es: ¿Qué están anticipando los grandes inversores para protegerse de esta forma?

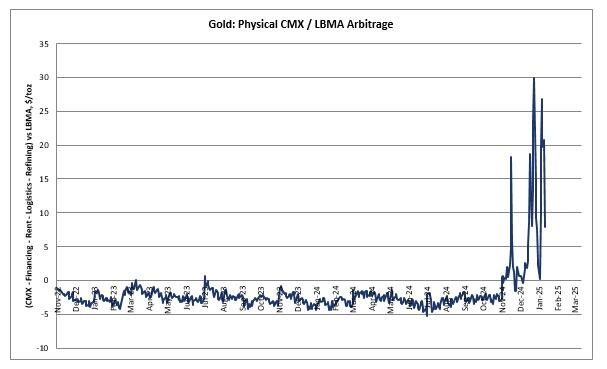

Muchas son las hipótesis… Pero la más clara parece ser el miedo a los aranceles… Si se aplica un arancel estadounidense del 10% a todas las importaciones de oro de ese país, enviar oro a ese país será más caro y el arbitraje podría dejar de ser rentable.

Como resultado, los inversores han estado moviendo oro dentro de los EEUU por temores a los aranceles, lo que ha provocado una escasez de oro en Londres.

Las tasas de arrendamiento de oro a 1 millón de dólares (representativas de la demanda física) están en máximos histórico.

Si se implementara el arancel, la rápida liquidación de estas posiciones cortas en el Comex haría que el diferencial del EFP se ampliara temporalmente.

Luego, una vez que el mercado se ajuste a la realidad de oferta y demanda el diferencial EFP se estabilizaría entre 0-10%.

Aunque el caso base de Goldman es que los metales preciosos no están sujetos a aranceles (pero su caso base es que los metales industriales sí lo están), esperan que la prima de riesgo arancelario permanezca en la curva EFP.

Y lo mismo está sucediendo con la plata; las tasas de arrendamiento de 1 millón están en un ATH.

En resumen: hay una escasez de oro físico en Londres, que está generando problemas de liquidez y aumentando el riesgo en el mercado de oro “de papel”.

¿Puede corregir el oro?

Si finalmente el temor por los aranceles se desvanece podría hacer corregir el precio del oro.

Sin embargo, mucho tendría que cambiar en el mundo, para que el eje de la tesis del oro se viera afectado: Actuar como cobertura frente a la inflación monetaria:

El déficit presupuestario federal ascendió a 838.000 millones de dólares en los cuatro primeros meses del año fiscal 2025; esa cantidad es 306.000 millones más que el déficit registrado durante el mismo periodo del pasado año fiscal. Estimaciones de la CBO

Los gráficos destacados de la sesión

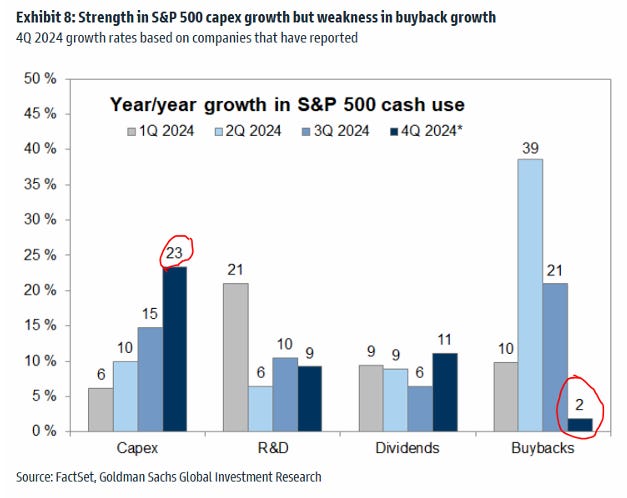

1- En la temporada de resultados las empresas están mostrando mayor crecimiento del capex, que en las recompras de acciones.

Quizas por eso... Las empresas que superaron las estimaciones de EPS superaron al S&P 500 solo en 14 pb el día después del informe (vs. el promedio histórico de 101 pb), mientras que las que fallaron bajaron 279 pb (vs. 211 pb)

2- Índices bursátiles europeos con ganancias del 7-10% interanual a pesar de la continua debilidad macroeconómica.

Evolución interanual: Euro Stoxx 50 +9,5%, SPX +2%, MAG -2%. Obsérvese el "momento Deepseek".

Según el WSJ el estado de Nueva York prohíbe DeepSeek en los dispositivos gubernamentales.

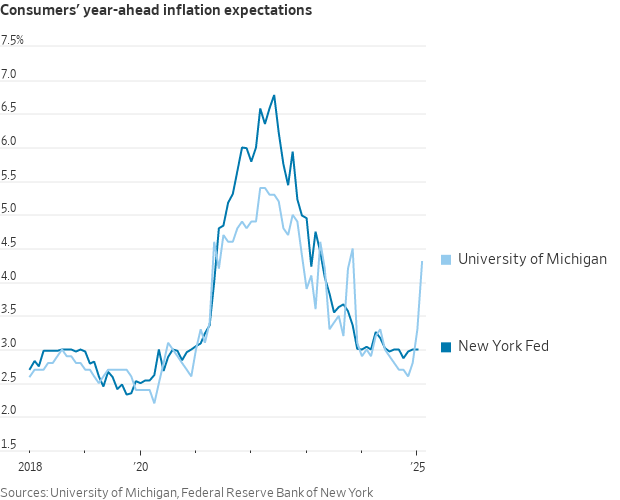

3- En la encuesta de consumidores de la Fed de Nueva York, las expectativas de inflación a 1 y 3 años vista se mantuvieron sin cambios en enero, abriendo una notable brecha con las encuestas de la Universidad de Michigan (que mostraron grandes aumentos en enero y febrero).

Recuerde que los datos de Michigan del viernes mostraron una curiosa divergencia ideológica entre los consumidores republicanos y demócratas.

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Testimonio de Powell (martes y miércoles)

Gracias por leer

Diego

Pd: Revisa Criptan si te interesa obtener rentabilidad con tecnología Cripto.