Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza:

Tres son los puntos clave que impulsaron al mercado hoy: el aumento de previsiones de Micron (MU) tras buenos resultados, mayores estímulos de China, y las bajadas de tipos del SNB. Se espera que el BCE también reduzca los tipos en la próxima reunión, lo que aumentaría la liquidez global. Además, los buenos datos económicos en EE.UU. contribuyeron al optimismo.

La suma de todos estos factores resultó en ganancias decentes para los principales índices estadounidenses, aunque fueron de más a menos, sobre todo manchadas por la investigación judicial a SMCI, que lastró a Nvidia de subir un 3% a casi cerrar neutra. Las pequeñas compañías se vinieron abajo durante el día.

Los bonos del Tesoro tuvieron resultados mixtos hoy, con los de largo plazo superando en rendimiento. El dólar sigue lateral y corrigió parte de la subida de ayer.

El oro continuó su avance hacia nuevos máximos, alcanzando los $2,685 intradía hoy. Bitcoin volvió a superar los $65,000 por primera vez desde julio, aunque en estos momentos se encuentra por debajo. El petróleo se desplomó después de todas las novedades macro del día y algunos comentarios sobre aumentos de producción.

El foco…

El cambio en el interés abierto de opciones de compra (calls) del FXI (un ETF que sigue las acciones chinas) fue el más alto en una década, con un aumento de +580,000 contratos en un solo día.

Aprende a invertir en materias primas

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El trading de materias primas es distinto a lo que conoces… Es una forma de operar tranquila y cíclica.

Es más fácil saber que no hay cerdos suficientes y sobra máiz en el mercado que saber por qué Nvidia ha vuelto a hacer máximos.

El único punto negativo, es que no lo conocen bien la mayoría de inversores y que te puedes encontrar con productos de poca liquidez.

La solución a estos problemas, se encuentra en la educación:

CURSO PRESENCIAL-ONLINE MATERIAS PRIMAS: FUNDAMENTALES, MERCADOS y PRODUCTOS

Revisa toda la información del curso aquí

Y si estás interesado, puedes usar el código DP24 para obtener un descuento del 15%

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.40%

🟢 Dow Jones +0.62%

🟢 Nasdaq100 +0.72%

🟢 Russell2000 +0.57%

Otros activos

🔴 WTI -3.45%

🟢 XAU/USD +0.58%

🟢 BTC/USD +3.17%

Europa

🟢 German DAX +1.69%

🟢 Stoxx 600 +1.25%

🟢 France's CAC +2.33%

🔴 Spain's Ibex +1.36%

Asia

🟢 Nikkei 225 +2.79%

🟢 Hang Seng +4.16%

🟢 Nifty 50 +0.81%

Divisas

🔴 DXY -0.31% ≈ 100.268

🟢 EUR/USD +0.40%

🟢 USD/JPY +0.04%

🟢 GBP/USD +0.69%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza:

Tres son los puntos clave que impulsaron al mercado hoy:

El aumento de previsiones de Micron (MU) tras buenos resultados.

Mayores estímulos de China, y las bajadas de tipos del SNB. Se espera que el BCE también reduzca los tipos en la próxima reunión, lo que aumentaría la liquidez global.

Además, los buenos datos económicos en EE.UU. contribuyeron al optimismo.

La suma de todos estos factores resultó en ganancias decentes para los principales índices estadounidenses, aunque fueron de más a menos, sobre todo manchadas por la investigación judicial a SMCI, que lastró a Nvidia de subir un 3% a casi cerrar neutra.

Las pequeñas compañías se vinieron abajo durante el día.

Renta fija

Los bonos del Tesoro tuvieron resultados mixtos hoy, con los de largo plazo superando en rendimiento.

Divisas y materias primas

El dólar sigue lateral y corrigió parte de la subida de ayer.

El oro continuó su avance hacia nuevos máximos, alcanzando los $2,685 intradía hoy.

Bitcoin volvió a superar los $65,000 por primera vez desde julio, aunque en estos momentos se encuentra por debajo.

El petróleo se desplomó después de todas las novedades macro del día y algunos comentarios sobre aumentos de producción.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Micron Technology (MU): Reportó superación en las expectativas tanto en ingresos como en ganancias en el cuarto trimestre, con una guía para el próximo trimestre por encima de las expectativas. Además, mejoró su perspectiva de crecimiento de la demanda de DRAM para el año fiscal 2024.

Accenture (ACN): Superó las expectativas en ganancias ajustadas por acción (EPS) y en ingresos, además de aumentar su dividendo trimestral en un 15% y aprobar un programa adicional de recompra de acciones por 4 mil millones de dólares. De cara al futuro, la guía de ingresos superó el consenso de Wall Street.

CarMax (KMX): Aumentó su provisión para pérdidas crediticias, mientras que los ingresos y las ganancias en vehículos al por mayor fueron decepcionantes.

Southwest Airlines (LUV): Anunció un nuevo programa de recompra de acciones de 2.5 mil millones de dólares y ahora espera que el ingreso por asiento disponible por milla (RASM) del tercer trimestre aumente entre un 2% y un 3% interanual.

NRG Energy (NRG): Aumentó su previsión de EBITDA ajustado y flujo de caja libre (FCF) para el año fiscal 2024.

Starbucks (SBUX): Mejorada por Bernstein, ya que se espera que su enfoque operativo resulte en una re-aceleración del crecimiento de ventas comparables impulsadas por tráfico, y en un retorno a los niveles de margen operativo previos al Covid del 18.5%.

Jefferies Financial Group (JEF): No alcanzó las expectativas tanto en ingresos como en ganancias en el tercer trimestre.

Meta Platforms (META): Recibió múltiples aumentos en los precios objetivo (PT) tras anunciar un nuevo visor de realidad virtual de nivel de entrada y un prototipo de gafas inteligentes de realidad aumentada.

Wells Fargo (WFC): Según fuentes de Bloomberg, enviará a la Fed una revisión crucial para el levantamiento del límite de activos.

Super Micro Computer (SMCI): El Departamento de Justicia (DoJ) supuestamente investigó a Super Micro Computer, tras un informe crítico de una firma activista de ventas en corto, según personas familiarizadas con el asunto, informa el WSJ. "La investigación está en una etapa temprana, según las fuentes. Un fiscal de la oficina del fiscal de EE.UU. en San Francisco recientemente ha contactado a personas que podrían tener información relevante."

En la sesión europea…

Resumen de sesión

LaLas acciones europeas subieron el jueves, con un desempeño destacado de las acciones expuestas a China, como el lujo y los mineros, tras la noticia de estímulos económicos agresivos en China. Las acciones de semiconductores también avanzaron después del fuerte pronóstico de ingresos de Micron Technology.

El índice paneuropeo STOXX 600 cerró con un alza del 1.3% a 525.61 puntos, alcanzando un máximo histórico de cierre y quedando a un 0.2% del récord intradía.

Los líderes chinos se comprometieron a implementar "gastos fiscales necesarios" para alcanzar el objetivo de crecimiento económico del 5% aproximadamente este año, lo que aumentó las expectativas del mercado para nuevos estímulos adicionales a las medidas anunciadas esta semana.

"Esta es una reacción de mercado muy positiva que probablemente se desvanecerá con el tiempo, porque los problemas relacionados con la demanda china tomarán tiempo para resolverse", dijo Tim Graf, director gerente y jefe de estrategia macroeconómica para EMEA en State Street Global Markets. "Estamos viendo un pequeño rally de alivio al observar los esfuerzos para resolverlos, pero sigue siendo un proceso muy largo".

Las firmas de lujo expuestas a China, como LVMH y Hermes, ganaron alrededor de un 9% cada una. Un indicador de diez de las principales firmas de lujo de Europa subió un 6.5%.

Las acciones mineras también subieron un 4.3% debido a los elevados precios de los metales básicos.

El sector tecnológico europeo ganó un 3%, ya que las acciones de empresas de semiconductores saltaron tras el pronóstico de ingresos más altos de lo esperado por parte de Micron Technology, impulsado por la demanda de inteligencia artificial.

Contrarrestando esta tendencia, las acciones del sector energético, de gran peso, cayeron un 3%, ya que los precios del crudo bajaron más de un 2% tras un informe de medios que indicaba que Arabia Saudita renunciaría a su objetivo de precios en preparación para aumentar la producción, y mientras la OPEP+ parecía estar lista para aumentar la producción en diciembre.

En Suiza, el banco central del país redujo las tasas de interés en 25 puntos básicos, siguiendo los pasos del Banco Central Europeo (BCE) y la Reserva Federal de EE.UU., y dejó la puerta abierta a más recortes de tasas, ya que la inflación se enfría drásticamente. El índice suizo cerró con un aumento del 1.4%.

Los funcionarios de políticas monetarias más "dovish" en el BCE están preparando una batalla para recortar las tasas de interés el próximo mes, tras una serie de datos económicos más débiles de lo esperado, según siete fuentes consultadas por Reuters, aunque es probable que enfrenten resistencia de sus pares más conservadores.

Algunos comentarios de acciones

Deutsche Bank indicó que ahora anticipa un ciclo de recortes de tasas más rápido por parte del BCE, con recortes consecutivos de un cuarto de punto a partir de diciembre.

Swatch Group saltó un 12.1%, con un operador señalando un informe que indica que el fabricante suizo de relojes podría ser excluido de la lista de cotización.

Commerzbank de Alemania subió un 6.9% después de que el banco confirmara su estrategia hasta 2027 y anunciara que apuntará a ratios de pago de dividendos superiores al 90% para los años 2025 a 2027.

En la sesión asíatica…

En Asia, las acciones subieron en medio de un renovado entusiasmo en el sector tecnológico y un mayor apoyo político por parte de China. El índice MSCI Asia Pacific subió hasta un 2.1%, con fabricantes de chips como Samsung Electronics y Taiwan Semiconductor Manufacturing Co. entre los principales contribuyentes al avance, tras el sorprendentemente fuerte pronóstico de Micron Technology. Los índices japoneses ganaron más del 2% mientras el yen bajaba. Las acciones de Hong Kong y China continental se dispararon después de que los principales líderes del país prometieran un fuerte apoyo fiscal y estabilización del sector inmobiliario para reactivar el crecimiento. Las acciones de consumo superaron después de que China anunciara que dará ayudas económicas puntuales a las personas en extrema pobreza antes de las vacaciones de una semana, mientras que las acciones financieras fueron apoyadas por la noticia de una posible inyección de capital en los bancos estatales.

"Los mercados asiáticos están sumergidos en un océano de optimismo gracias a la inusual y completa determinación de China de aumentar el impulso hacia la Semana Dorada y el final del año", dijo Hebe Chen, analista de IG Markets Ltd. "La región, que ya había acumulado un sentimiento de mayor riesgo tras el recorte de tasas de la Fed la semana pasada, está claramente en medio de un notable rally de alivio".

Eventos relevantes de la jornada

Más estimulos de China

Los mercados chinos subieron el día de hoy impulsados por las esperanzas de mayores estimulos:

La reunión del Politburó de septiembre mostró una respuesta política urgente y fuerte. Es muy raro que una reunión del Politburó de septiembre se centre en la economía (normalmente esas son las reuniones de abril, julio y diciembre), pero la reunión de hoy tuvo un enfoque importante en la economía, con un cambio significativo en las expresiones de política:

Se abandonó la expresión de política monetaria "prudente" y se mencionó implementar "recortes de RRR y tasas contundentes".

Se mencionó "acelerar la implementación de políticas adicionales", "mejorar el ajuste contracíclico de la política fiscal y monetaria" y "utilizar bonos del gobierno central y bonos locales a muy largo plazo para promover mejor la inversión liderada por el gobierno".

Se mencionó "ayudar a que el mercado inmobiliario deje de declinar", "controlar el volumen de nueva construcción inmobiliaria" y "monetizar tierras ociosas".

Se mencionó "aumentar los ingresos del grupo de ingresos medios y bajos y mejorar la estructura de consumo".

Se mencionó "promulgar una ley de promoción de la economía del sector privado y proporcionar un buen entorno para el desarrollo del sector privado".

Esta reunión de alto nivel envía una señal clara de un mayor alivio, y sugiere que se liberará una política macroeconómica coordinada en lo fiscal e inmobiliario para lograr el objetivo de crecimiento anual del 5% aproximadamente.

Reuters informó que China emitirá bonos especiales adicionales por RMB2 billones (~1.7% del PIB) este año, con RMB1 billón destinado al área de consumo (aumento de subsidios para el programa de recompra de bienes duraderos y actualización de equipos, RMB800*/mes/niño (109.6 dólares) como subsidio para familias con más de un hijo (excluyendo el primer hijo)) y RMB1 billón para abordar el problema de la deuda del gobierno local. La noticia mencionó que algunos de estos apoyos se revelarán tan pronto como esta semana. Estos RMB2 billones superan las expectativas del mercado de un estímulo fiscal adicional de RMB1 billón este año. Lo más importante es que el subsidio de RMB800*/mes para familias con más de un hijo se traduce en aproximadamente RMB830 mil millones*/año en efectivo, según nuestra estimación. Esto se basa en el último informe de estadísticas de niños de la NBS: en 2020, China tenía 184 millones de familias con hijos, de las cuales el 32.9% tenía 2 hijos y el 7% tenía 3 o más hijos. Se espera que este subsidio directo en efectivo tenga un alto efecto multiplicador fiscal (hasta 3x según algunos estudios recientes) y pueda impulsar directamente el consumo y la demanda. Si se realiza, creemos que es probable que esto respalde el repunte del crecimiento y la mejora de la confianza en el cuarto trimestre.

Bloomberg informó que China inyectará RMB1 billón (142 mil millones de dólares) de capital en grandes bancos estatales, financiado por emisiones especiales de bonos del gobierno central. Aunque las autoridades ya mencionaron "aumentar el capital de nivel 1 de seis grandes bancos nacionales" durante la conferencia de prensa de este martes, la inyección de capital financiada por el gobierno sería el resultado más optimista desde una perspectiva de señalización, ya que indica que el gobierno central está dispuesto a apalancar su balance para recapitalizar los bancos por primera vez desde la crisis financiera global.

Esto no es otra cosa que hacer QE… Se crean reservas y se intercambian por activos de los bancos. Es decir, se mejora la liquidez de los bancos (pero no aumentan balances). No hay evidencia que los QE hagan aumentar el crédito.. aunque es su intención… No hay evidencia, porque es responsabilidad del banco ofrecer crédito o no… Pero en China pueden obligar a ello.

En general, si las noticias sobre el estímulo fiscal se concretan como se ha informado, representan un mayor potencial del que habíamos anticipado. Aunque esto no es el "big-bang" de RMB10 billones que algunos participantes del mercado mencionaban, las autoridades han mostrado una fuerte determinación para recuperar el crecimiento hacia el objetivo del 5%, y las medidas del lado de la demanda serán más efectivas que las del lado de la oferta.

A nivel técnico…

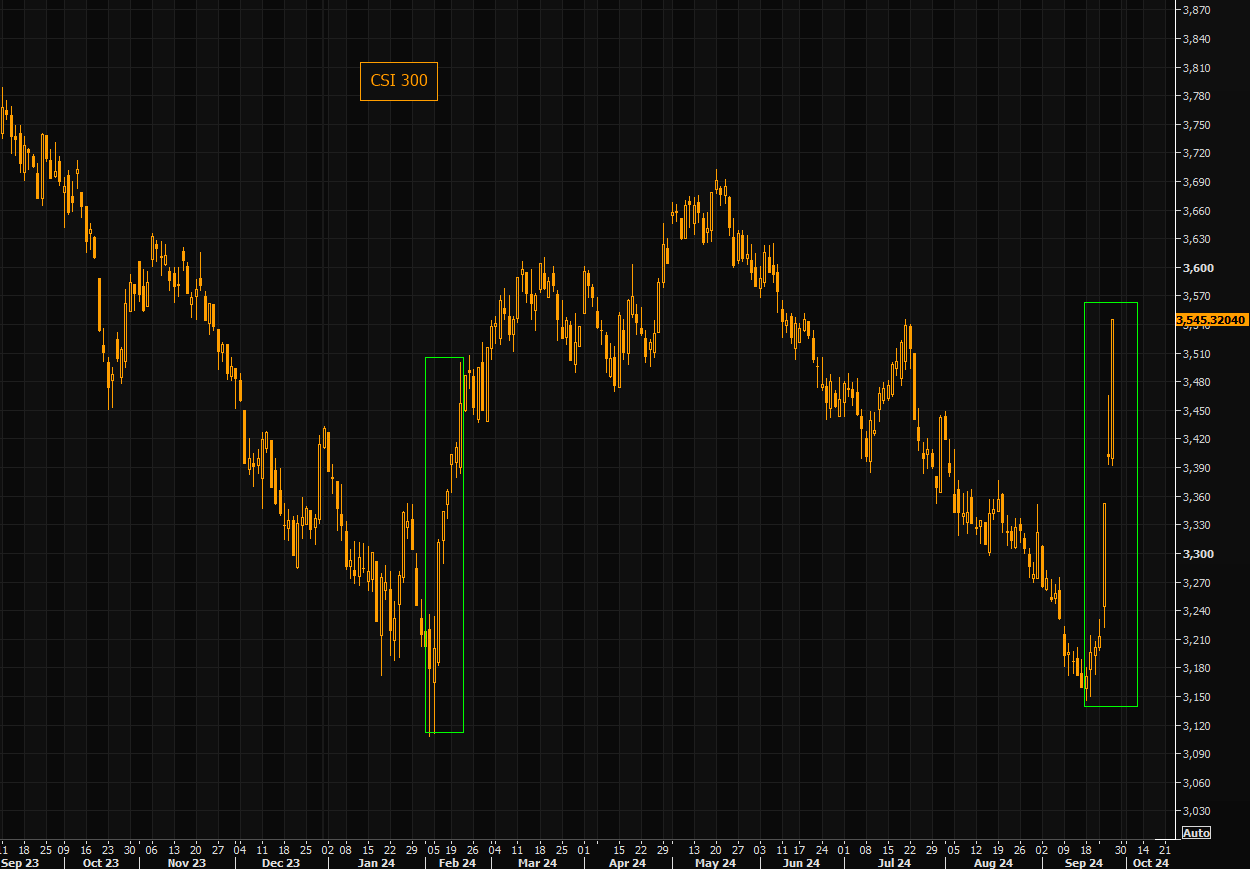

Si lo comparamos con una situación similar a principios de año, a mediados de enero, vimos un posicionamiento en mínimos de varios meses tras meses de ventas. Entonces vimos una media de compra de +1,5z durante 3 meses (basada en una base móvil de 20 días), mientras que en el ciclo actual sólo hemos visto compras durante dos semanas.

El CSI 300 ganó la mayor parte del movimiento parabólico, subiendo un 12% en 7 sesiones desde los mínimos intradía de principios de febrero. El CSI 300 ha subido un 12% desde los mínimos más recientes, también hace 7 días.

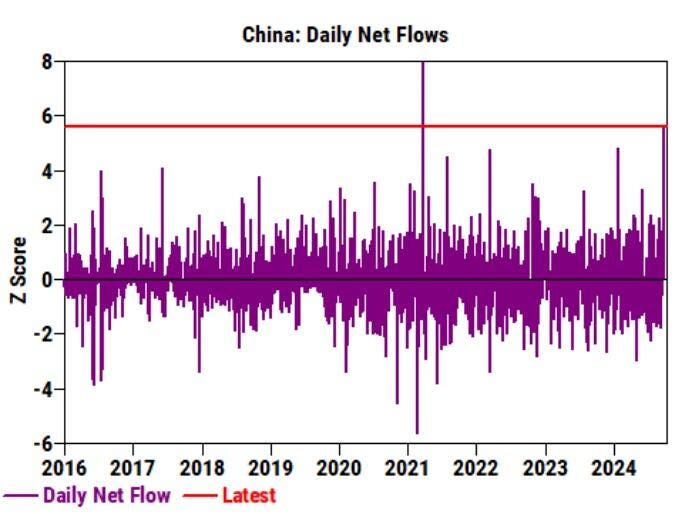

Desde una perspectiva de flujos, el 24 de septiembre las acciones chinas en el libro Prime colectivamente vieron el mayor volumen neto de compra en un solo día desde marzo de 2021 (el segundo más grande en los últimos 10 años, con una puntuación Z de +5.6), impulsado casi en su totalidad por compras largas.

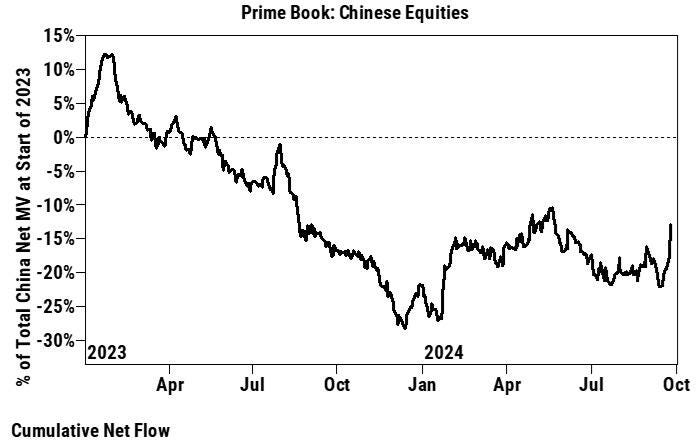

Desde una perspectiva de flujo, ayer, 25 de septiembre, vimos una demanda continua de acciones chinas (es decir, compras en largo).

Las acciones chinas se han comprado durante ocho días consecutivos en GS PB (gestores macro, cuantitativos y multigestores, operadores a corto plazo), no las tradicionales posiciones largas/cortas o de baja rentabilidad. Es posible que esa cohorte se vea forzada a subir.

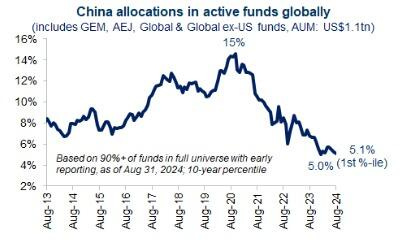

A fines de agosto, los fondos mutuos a nivel mundial en conjunto tenían una asignación del 5,1% en acciones chinas , lo que representa el primer percentil durante la última década.

Sobre una base ponderada por activos, los mandatos de fondos mutuos activos siguen estando subponderados en acciones chinas en 310 puntos básicos frente al índice de referencia.

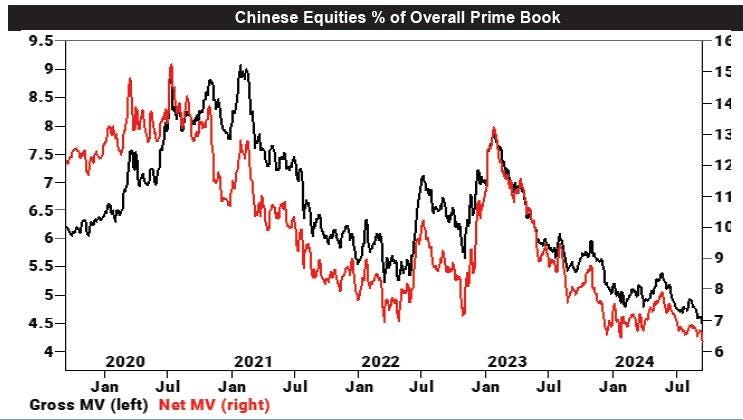

En GS Prime, las asignaciones brutas y netas de China siguen siendo bajas y ahora se encuentran en los percentiles 7 y 14 en una retrospectiva de 5 años, respectivamente.

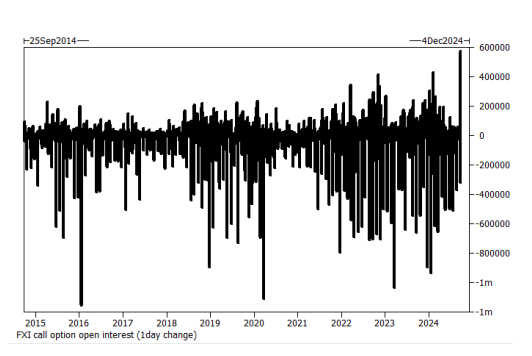

Los flujos hacia China fueron extremadamente activos en el espacio de volatilidad ayer. El cambio en el interés abierto de opciones de compra (calls) del FXI (un ETF que sigue las acciones chinas) fue el más alto en una década, con un aumento de +580,000 contratos en un solo día (mención de Brian Garrett).

Los activos de mercados emergentes no se benefician de las asignaciones pasivas. De los 695.000 millones de dólares de entradas de fondos cotizados en bolsa que cotizan en Estados Unidos en 2024, solo 4.930 millones de dólares se han destinado a ETF de mercados emergentes (71 puntos básicos de activos pasivos se han destinado a mercados emergentes).

PIB estadounidense

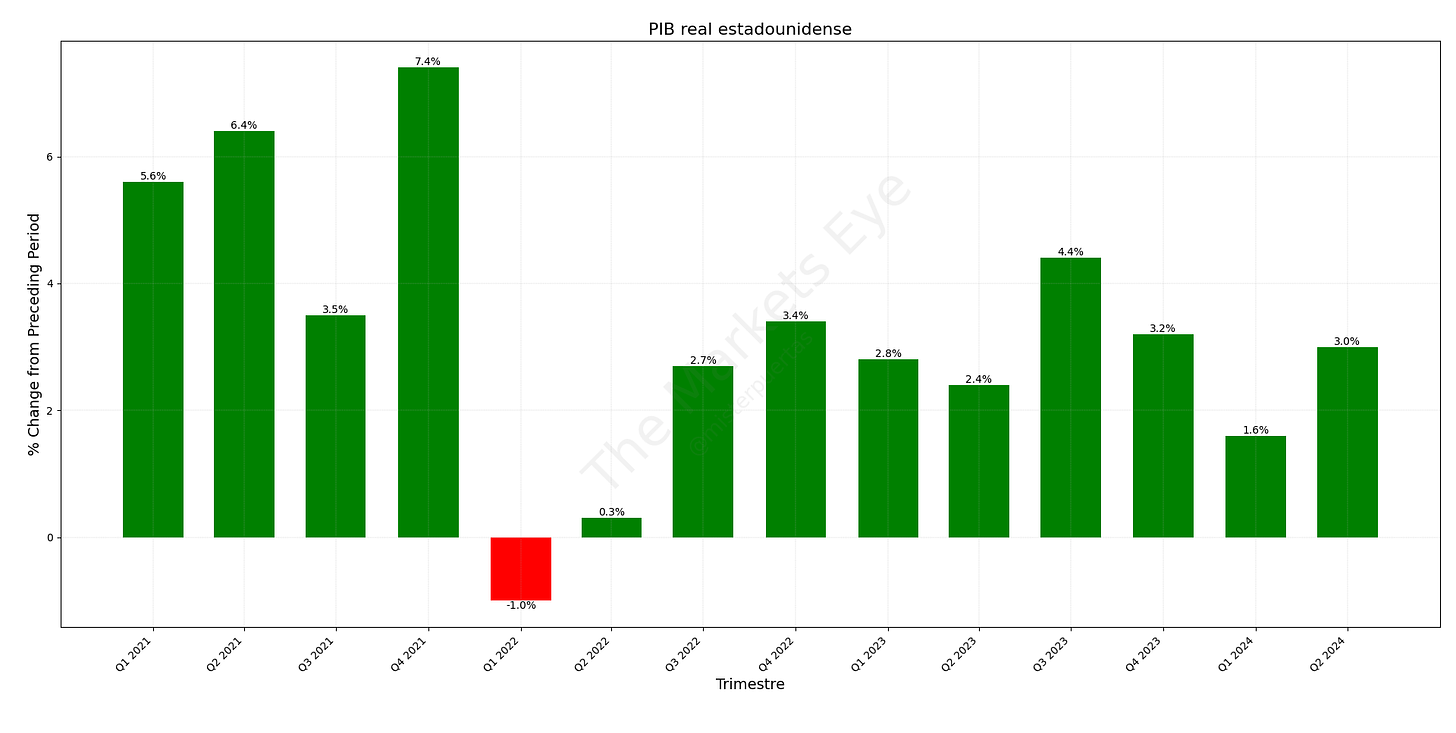

Se acaba de conocer el dato final de crecimiento económico americano del segundo trimestre del año.

La economía creció a una tasa anualizada del 3% en el segundo trimestre de 2024, sin cambios respecto a la segunda estimación y por encima de la expansión revisada al alza del 1.6% en el primer trimestre.

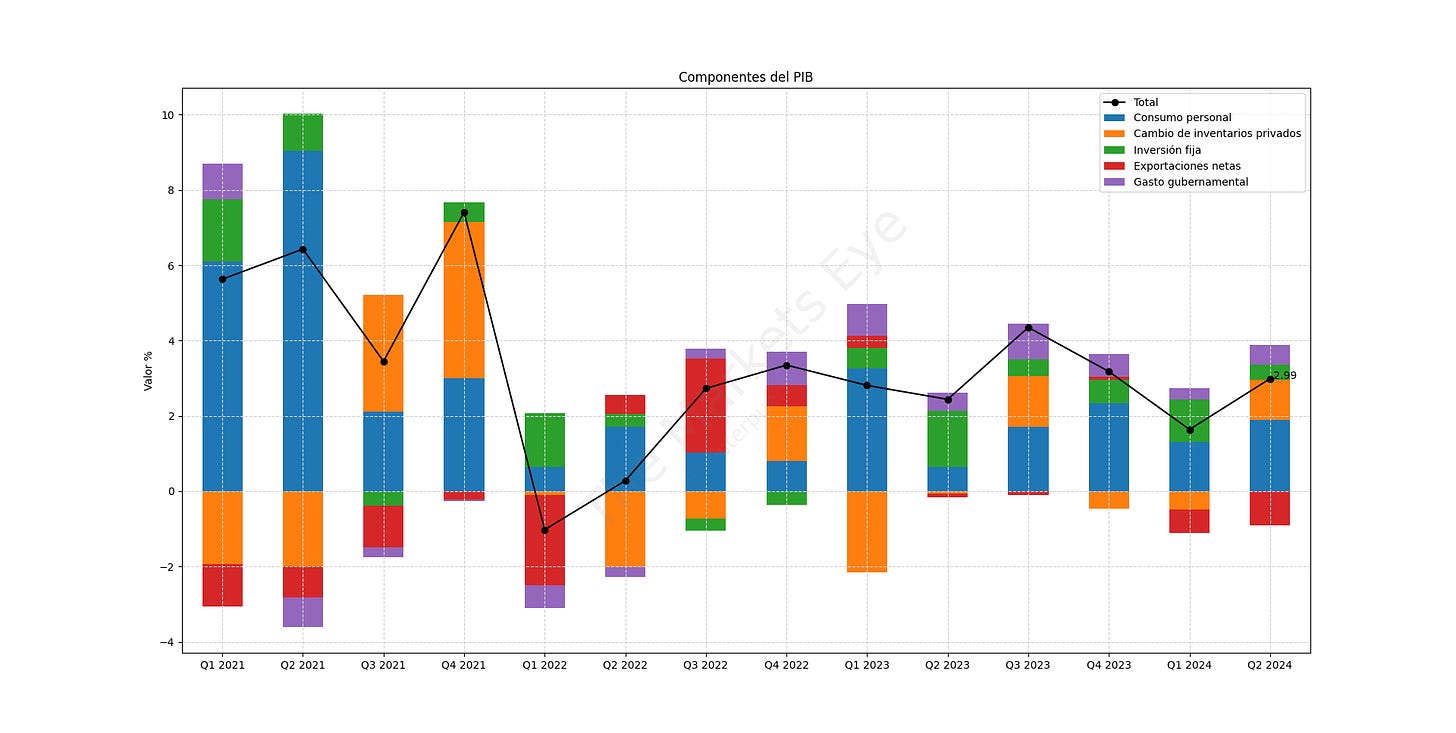

Al observar más de cerca los componentes, encontramos la siguiente descomposición:

El consumo personal contribuyó con un 1.90% al resultado final del 3.00% del PIB, una disminución respecto al 1.95% de la segunda estimación.

La inversión fija también contribuyó menos de lo esperado, con un 0.42% frente al 0.53% de la estimación anterior.

El cambio en inventarios privados fue un gran impulso, y en la revisión final añadió un 1.05%, más de un tercio del resultado final del PIB, frente al 0.78% estimado previamente.

El comercio neto (exportaciones menos importaciones) terminó siendo un mayor detractor del resultado final, restando un 0.89% frente al 0.77% estimado anteriormente.

Finalmente, el gobierno, contribuyó más de lo esperado inicialmente, añadiendo un 0.52% al resultado final del PIB, frente al 0.46%.

Poco que decir, sobre algo que no ha tenido sorpresas…

Lo más importante fueron las revisiones de datos históricos, comenzando en el primer trimestre de 2019 y hasta el cuarto trimestre de 2023, que, según Goldman, podrían eliminar hasta un 0.4% del PIB.

Hubo revisiones notables en los datos del PIB, especialmente en la segunda mitad de 2023, donde el PIB del tercer trimestre se redujo del 4.9% al 4.4%, y el del cuarto trimestre se ajustó de 3.4% a 3.2%.

Sin embargo, los trimestres anteriores fueron revisados al alza inesperadamente, comenzando con el cuarto trimestre de 2022 y hasta el segundo trimestre de 2023.

También es destacable que gran parte de 2020 y 2021 se revisaron al alza, ya que la BEA ahora ve una recuperación más fuerte del impacto del covid. Por último, lo más curioso fue que la BEA decidió revisar el dato del PIB del segundo trimestre de 2022 de negativo (-0.6%) a positivo (0.3%), lo que efectivamente anula la recesión técnica que ocurrió en la primera mitad del año cuando el PIB se contrajo durante dos trimestres consecutivos.

Los gráficos destacados de la sesión

1- El número de personas que solicitaron beneficios por desempleo en los EE. UU. disminuyó en 4,000 con respecto a la semana anterior, situándose en 218,000 en el período que finalizó el 21 de septiembre, por debajo de las expectativas del mercado de un aumento a 225,000, alcanzando así un nuevo mínimo de 4 meses. Mientras tanto, las solicitudes pendientes aumentaron en 13,000 hasta un total de 1,834,000 en la semana anterior.

2- ESPAÑA es la nueva "locomotora" europea ante la decadencia de Francia y Alemania... La rentabilidad a 10 años de Francia supera a la de España por 1ª vez desde 2007.

Para la semana…

En Eurozona

🌶️🌶️ Datos de Inflación preliminares Francia y España (viernes)

🌶️🌶️ Sentimiento económico europeo (viernes): Se espera un dato superior a 96, en máximos anuales.

En Estados Unidos

🌶️🌶️🌶️ PCE (viernes): Se espera que el deflactor de la inflación subyacente muestre un crecimiento del 0.2%, en linea con el registrado el mes pasado.

Gracias por leer

Diego

Pd: Si te interesa aprender a invertir en las materias primas revisa el siguiente enlace: Curso Materias Primas