In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street en positivo, justo antes del famoso día de la "Liberación" estadounidense: SPX +0,38%, NDX +0,82%, Dow -0,03%, Russell +0,02%.

Hoy se conocieron datos muy estanflacionarios: el ISM manufacturero cayó a terreno de corrección y los precios pagados se dispararon a máximos desde 2022... Por no hablar del modelo GDPNow de la Fed de Atlanta, que está totalmente desplomado.

Todo ello antes del famoso 2 de abril, que evidentemente está haciendo mella. Si no, pregúntenselo a los encuestados del ISM:

“Los clientes están retirando pedidos debido a la ansiedad por los aranceles continuos y las presiones sobre los precios.”

El día fue muy ruidoso: los mercados cayeron tras el ISM, luego se recuperaron, y volvieron a caer después de la noticia de la portavoz de la Casa Blanca sobre que "los aranceles entrarán en vigor inmediatamente después del anuncio", para finalmente rebotar a última hora.

La amplitud del S&P 500 fue ligeramente positiva, pero el índice estuvo impulsado por el rebote de los 7 magníficos. El NASDAQ fue el mayor ganador y el Dow Jones, el más rezagado.

Los rendimientos se desplomaron por ese "susto en el crecimiento", ya que está pesando más que el susto en inflación, con las expectativas de recortes de tasas en aumento.

El dólar cerró el día sin cambios después de una jornada volátil. El oro cayó y probó los 3.100 dólares. Bitcoin superó los 85.000 dólares, sin retroceder mientras las acciones caían.

Los precios del petróleo cayeron levemente durante el día, manteniendo la mayor parte de las ganancias de ayer, con el WTI por encima de los 70 dólares.

El foco…

Llegó el día de la “Liberación” y la incertidumbre política comercial mundial está... en máximos:

ZeroHedge

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.38%

🔴 Dow Jones -0.03%

🟢 Nasdaq100 +0.82%

🟢 Russell2000 +0.02%

Otros activos

🔴 WTI -0.34%

🔴 XAU/USD -0.30%

🟢 BTC/USD +3.19%

Europa

🟢 German DAX +1.70%

🟢 Stoxx 600 +1.07%

🟢 France's CAC +1.10%

🟢 Spain's Ibex +1.23%

Asia

🟢 Nikkei 225 +0.02%

🟢 Hang Seng +0.38%

🔴 Nifty 50 -1.50%

Divisas

🟢 DXY +0.03% ≈ 104.903

🔴 EUR/USD -0.21%

🔴 USD/JPY -0.24%

🟢 GBP/USD +0.05%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Hoy se conocieron datos muy estanflacionarios: el ISM manufacturero cayó a terreno de corrección y los precios pagados se dispararon a máximos desde 2022...

Por no hablar del modelo GDPNow de la Fed de Atlanta, que está totalmente desplomado.

Todo ello antes del famoso 2 de abril, que evidentemente está haciendo mella. Si no, pregúntenselo a los encuestados del ISM:

“Los clientes están retirando pedidos debido a la ansiedad por los aranceles continuos y las presiones sobre los precios.”

El día fue muy ruidoso: los mercados cayeron tras el ISM, luego se recuperaron, y volvieron a caer después de la noticia de la portavoz de la Casa Blanca sobre que "los aranceles entrarán en vigor inmediatamente después del anuncio", para finalmente rebotar a última hora.

La amplitud del S&P 500 fue ligeramente positiva,

pero el índice/image estuvo impulsado por el rebote de los 7 magníficos.

El NASDAQ fue el mayor ganador y el Dow Jones, el más rezagado.

Renta fija

Los rendimientos se desplomaron por ese "susto en el crecimiento", ya que está pesando más que el susto en inflación,

ZeroHedge

con las expectativas de recortes de tasas en aumento.

ZeroHedge

Divisas y materias primas

El dólar cerró el día sin cambios después de una jornada volátil.

El oro cayó y probó los 3.100 dólares.

Bitcoin superó los 85.000 dólares, sin retroceder mientras las acciones caían.

Los precios del petróleo cayeron levemente durante el día, manteniendo la mayor parte de las ganancias de ayer, con el WTI por encima de los 70 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Chip Names: Lutnick está considerando retener las subvenciones prometidas bajo la Ley CHIPS a menos que las empresas de semiconductores expandan significativamente sus inversiones en EE.UU.

Johnson & Johnson (JNJ): Un juez estadounidense rechazó la propuesta de quiebra de 10.000 millones de USD de la empresa para resolver demandas judiciales.

Boeing (BA): Se informó que la compañía ralentizó la producción de los aviones 737 Max a 31 unidades por mes (objetivo de 38/mes), aunque BA posteriormente desmintió el informe.

PVH (PVH): Superó expectativas tanto en ingresos como en beneficios; la previsión de beneficios para el año fiscal fue mucho mejor de lo esperado.

Intel (INTC): Planea escindir activos no estratégicos.

Progress Software (PRGS): Superó expectativas en BPA e ingresos; las perspectivas para el próximo trimestre también superaron expectativas y se elevó la guía anual.

Live Nation (LYV): El expresidente estadounidense Donald Trump firmó una orden ejecutiva dirigida contra la reventa de entradas.

Warner Bros Discovery (WBD): Añadirá a Anton Levy a su junta directiva tras la presión del inversor activista Sessa Capital.

Ulta Beauty (ULTA): Subida a calificación de 'Comprar' desde 'Neutral' por Goldman Sachs, que cree que ya se ha tocado fondo en las preocupaciones sobre el crecimiento de la industria de belleza de lujo y masiva, y señala que el riesgo arancelario para Ulta es bajo.

Aerolíneas de EE.UU.: United Airlines (UAL), Delta Airlines (DAL) y Southwest Airlines (LUV) fueron degradadas en Jefferies; LUV pasa a 'Infraponderar' desde 'Mantener', DAL y AAL ahora en 'Mantener' desde 'Comprar'. La firma ve tasas de salida de marzo presionando el verano, ya que se espera que el sentimiento corporativo y del consumidor siga débil por la "creciente incertidumbre macroeconómica"; añade que American y Southwest deben recortar sus previsiones para 2025, y que Delta probablemente también.

OpenAI: El CEO Altman dijo que se pueden esperar retrasos en los próximos lanzamientos de OpenAI.

Alibaba (BABA): Según Bloomberg, se está preparando para lanzar su modelo de IA insignia tan pronto como en abril.

Hims and Hers (HIMS): Venderá el medicamento Zepbound de Eli Lilly (LLY) a través de su plataforma de Telemedicina, según Bloomberg.

Apple (AAPL): El regulador laboral de EE.UU. congeló dos casos contra Apple pocos días después de que Donald Trump nominara a un abogado que representa al gigante tecnológico como principal asesor jurídico del organismo, según FT.

Meta (META): Comienza el desarrollo de sus gafas de segunda generación con pantallas duales; las primeras gafas con pantalla de Meta contarán con controles manuales y aplicaciones, según Bloomberg. Mientras tanto, Meta ha sido multada con una cantidad "sustancial" por no cumplir órdenes de las autoridades turcas para limitar contenido, dijo un portavoz a POLITICO.

Visa (V), American Express (AXP): Están pujando para ganar el contrato de red de tarjetas de crédito de Apple (AAPL), según WSJ citando fuentes.

WNS Holdings (WSN): Está explorando una venta tras recibir interés por parte de potenciales compradores, incluyendo Capgemini.

En la sesión europea…

Resumen de sesión

Las acciones europeas repuntaron este martes desde el mínimo de dos meses alcanzado en la sesión anterior, mientras el mercado se prepara para la inminente fecha límite del 2 de abril por los aranceles recíprocos de EE.UU.

A excepción de un ligero descenso en el sector de medios (.SXMP), todos los principales sectores europeos avanzaron, liderados por las ganancias en bancos (.SX7P) y tecnológicas (.SX8P).

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 1,1%, recuperándose de las pérdidas del día anterior, ya que la preocupación por una escalada en la guerra comercial que pueda provocar una desaceleración económica global impulsó una salida de activos de riesgo.

La mayoría de las bolsas regionales subieron más del 1%.

Se espera que la Casa Blanca anuncie el miércoles una nueva ronda de aranceles recíprocos, y hay informes de que asesores han elaborado planes para imponer aranceles del 20% sobre la mayoría de los bienes importados a Estados Unidos, el último capítulo de una guerra comercial que ha agitado los mercados.

Las acciones europeas se mantuvieron firmes durante el primer trimestre del año, ya que el paquete fiscal histórico de Alemania y las perspectivas de una desaceleración del crecimiento económico en EE.UU. atrajeron inversores hacia la región. Sin embargo, el índice de referencia cerró marzo con pérdidas y ha caído un 4,5% desde el máximo histórico del mes pasado, debido al enfriamiento de las expectativas sobre aranceles más específicos por parte de EE.UU.

Goldman Sachs recortó su previsión a 12 meses para el índice de referencia europeo a 570 puntos desde los 580 previos, debido al posible impacto de los aranceles estadounidenses.

La industria manufacturera de la zona euro mostró señales iniciales de una recuperación significativa el mes pasado, según la última encuesta. Por otro lado, datos separados mostraron que la inflación en la zona euro se desaceleró en marzo como se esperaba, mientras que la cifra subyacente bajó más de lo previsto.

“Esto aumenta la probabilidad de más recortes de tipos por parte del Banco Central Europeo en un futuro próximo”, señaló Morrison.

Algunos comentarios de acciones

Un alza del 7,4% en las acciones de Commerzbank (CBKG.DE) impulsó un 1,7% al índice alemán DAX (.GDAXI).

La empresa de software SAP (SAPG.DE) y la compañía de semiconductores ASML (ASML.AS) fueron los mayores impulsores del STOXX 600, con subidas del 2,3% y 3,1% respectivamente, mientras que el gigante farmacéutico Novo Nordisk (NOVOb.CO) rompió una racha de nueve sesiones a la baja y subió un 1,9%.

Bavarian Nordic (BAVA.CO) subió casi un 2,3% tras anunciar que la FDA de EE.UU. había aprobado una formulación liofilizada de su vacuna contra la viruela del mono y la viruela humana.

Las acciones de Airbus (AIR.PA) ganaron un 3,2% tras conocerse que el fabricante entregó unos 70 aviones el mes pasado, un fuerte aumento respecto a los 40 del mes anterior.

Italia está considerando elevar los umbrales de propiedad que activan ofertas públicas de adquisición obligatorias en empresas cotizadas, según informaron tres fuentes a Reuters.

En la sesión asíatica…

Las bolsas asiáticas también subieron, dispuestas a romper una racha de tres días de caídas mientras los inversores reevaluaban posiciones antes de la prevista imposición de más aranceles por parte de EE.UU.

El MSCI Asia Pacific Index avanzó hasta un 1,1%, liderado por las subidas en Taiwán, Corea del Sur y Hong Kong. TSMC, Tencent y Samsung Electronics fueron algunos de los mayores impulsores. Sin embargo, los traders se mantuvieron en alerta, con la volatilidad a 30 días del índice cotizando cerca de su nivel más alto desde octubre.

La mayoría de los principales índices asiáticos cerraron en verde este martes. India fue la excepción, con las tecnológicas cayendo por la preocupación de que un menor crecimiento en EE.UU. pueda afectar al gasto de sus clientes. Los mercados en Indonesia, Malasia y Filipinas estuvieron cerrados por festivos.

El repunte no indica “mucho sobre la dirección general del mercado en los próximos 6 a 12 meses”, dijo Homin Lee, estratega macro sénior en Lombard Odier Singapur. “Aun así, será importante conocer los detalles de los anuncios de Trump mañana, dadas las significativas —y potencialmente negativas para el mercado— complejidades implícitas en el marco arancelario que Trump parece estar considerando.”

Eventos relevantes de la jornada

Comentarios sobre aranceles

Llegó el día de la “Liberación” y la incertidumbre política comercial mundial está... en máximos:

ZeroHedge

El presidente Donald Trump tiene programado ofrecer declaraciones en el Jardín de las Rosas de la Casa Blanca el miércoles 2 de abril a las 4 p.m. Se espera que anuncie la implementación de aranceles recíprocos a casi todos los socios comerciales de Estados Unidos.

NOTICIAS MÁS RECIENTES:

El secretario del Tesoro, Bessent, dijo que Trump anunciará los aranceles recíprocos el miércoles a las 15:00 EDT / 20:00 BST.

La secretaria de prensa de la Casa Blanca, Leavitt, confirmó que habrá un evento en el Jardín de las Rosas para presentar el plan arancelario y que Trump está comprometido con los aranceles sectoriales.

Otro portavoz afirmó que no hay exenciones previstas por ahora, ni siquiera para los agricultores, y que cualquier país que haya tratado injustamente a EE. UU. puede esperar un arancel.

Según The Washington Post, asesores de la Casa Blanca han redactado una propuesta para imponer aranceles del 20% (frente al 15% mencionado antes) a la mayoría de las importaciones a EE. UU..

Varias opciones están sobre la mesa, y aún no hay una decisión definitiva.

Una de las propuestas implicaría aumentar los aranceles a productos de prácticamente todos los países, descartando enfoques más dirigidos.

Combinados con aranceles adicionales a sectores como automóviles y farmacéutico, podrían generar más de 6 billones de dólares en ingresos.

Algunos funcionarios también debaten destinar esos ingresos a una rebaja fiscal o pago directo a los estadounidenses, aunque la planificación es aún muy preliminar.

Además, la Casa Blanca sigue considerando una orden que aplique tarifas diferenciadas por país.Trump dijo que podríamos ver los detalles el martes por la noche o el miércoles, y que serán más favorables que los de otros países, en algunos casos incluso “sustancialmente más bajos”.

También declaró que muchos países han estado “saqueando a EE. UU.” y que eso terminará el 2 de abril, además de anunciar inversiones por valor de 5 billones de dólares en el país.

También aclaró que TikTok no está vinculado al acuerdo arancelario más amplio.Según el periodista Lawrence de FBN, Trump aún está decidiendo qué plan adoptar y ha recibido múltiples propuestas, y probablemente no tomará la decisión final hasta el mismo 2 de abril o esa misma mañana.

El Presidente de México dice que su respuesta a los aranceles de EE.UU. se anunciará el jueves 3 de abril.

Decía McEligott:

Ciertamente no tengo ninguna ventaja respecto a lo que pasará mañana. Lo único que puedo racionalizar es que no hay razón para dudar de unos aranceles generalizados “alrededor del 20%”, para que el presidente Trump pueda decir que los aplicó y que “los golpeó con fuerza”, antes de que eventualmente tenga que recular y “hacer acuerdos” más adelante, porque el lastre para el crecimiento será demasiado difícil de soportar.

Cada vez es más evidente para muchos que el 2 de abril… · …en lugar de ser un alivio, está siendo percibido como una plataforma de lanzamiento para una mayor incertidumbre política vía represalias arancelarias, escalada retórica o (con suerte) concesiones… nadie lo ve como un catalizador claro de “shock de crecimiento”, lo cual incrementa el riesgo de escenarios extremos tipo “aterrizaje forzoso” o recesión.

ANÁLISIS DE ESCENARIOS ARANCELARIOS DEL JPM

ARANCEL DEL 10% – Suponiendo un arancel general del 10% que también cancele/reemplace los aranceles de Canadá y México, pero no los de China: SPX +2 - +2,5%. El rendimiento a 10 años aumenta aproximadamente 10 puntos básicos. El EUR/USD cae a 1,06 – 1,07 (actualmente 1,08).

ARANCEL DEL 25% – El SPX cae entre un 1,25% y un 1,75%. El rendimiento a 10 años disminuye entre 12 y 14 puntos básicos. El EUR/USD baja, ya que el dólar se comporta como un refugio seguro, con el EUR/USD cayendo a 1,03-1,05.

ARANCEL DEL 35% – El SPX cae entre un 2% y un 3%. El rendimiento del bono a 10 años cae 20 puntos básicos. El EUR/USD cae a 1,01-1,03.

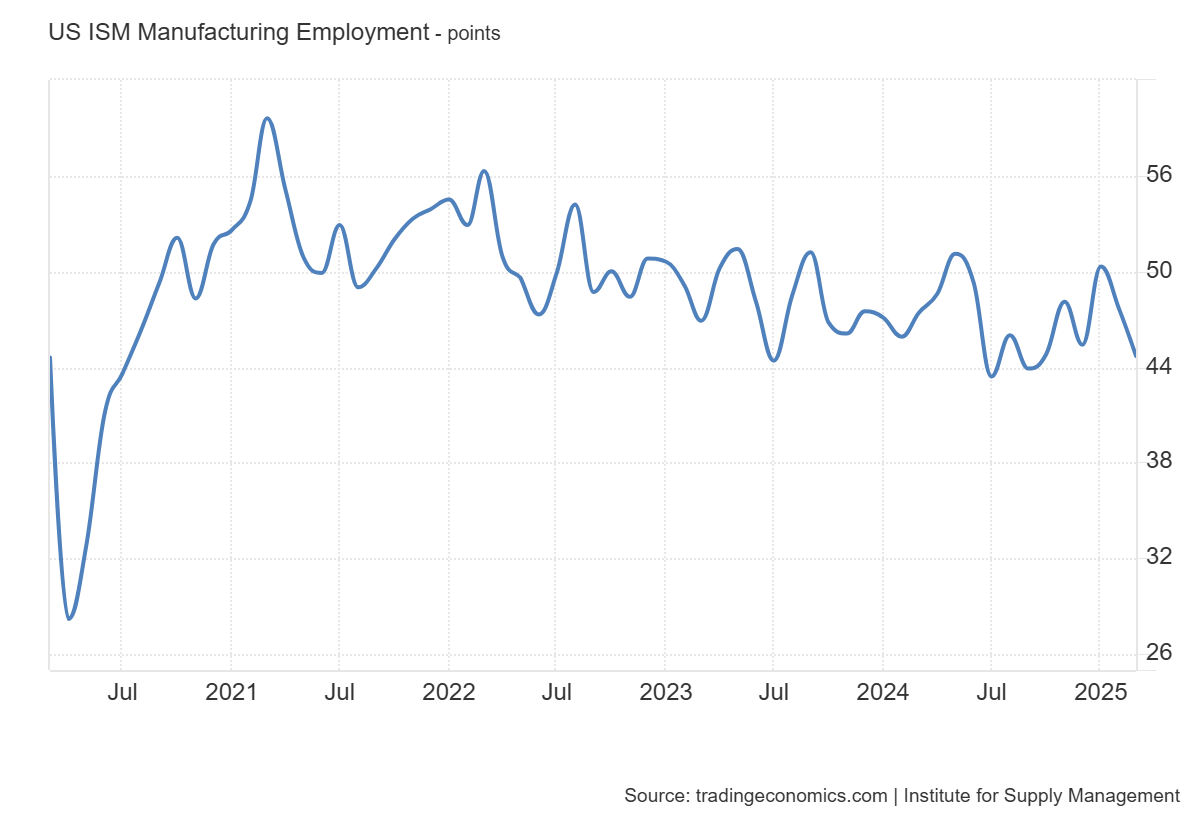

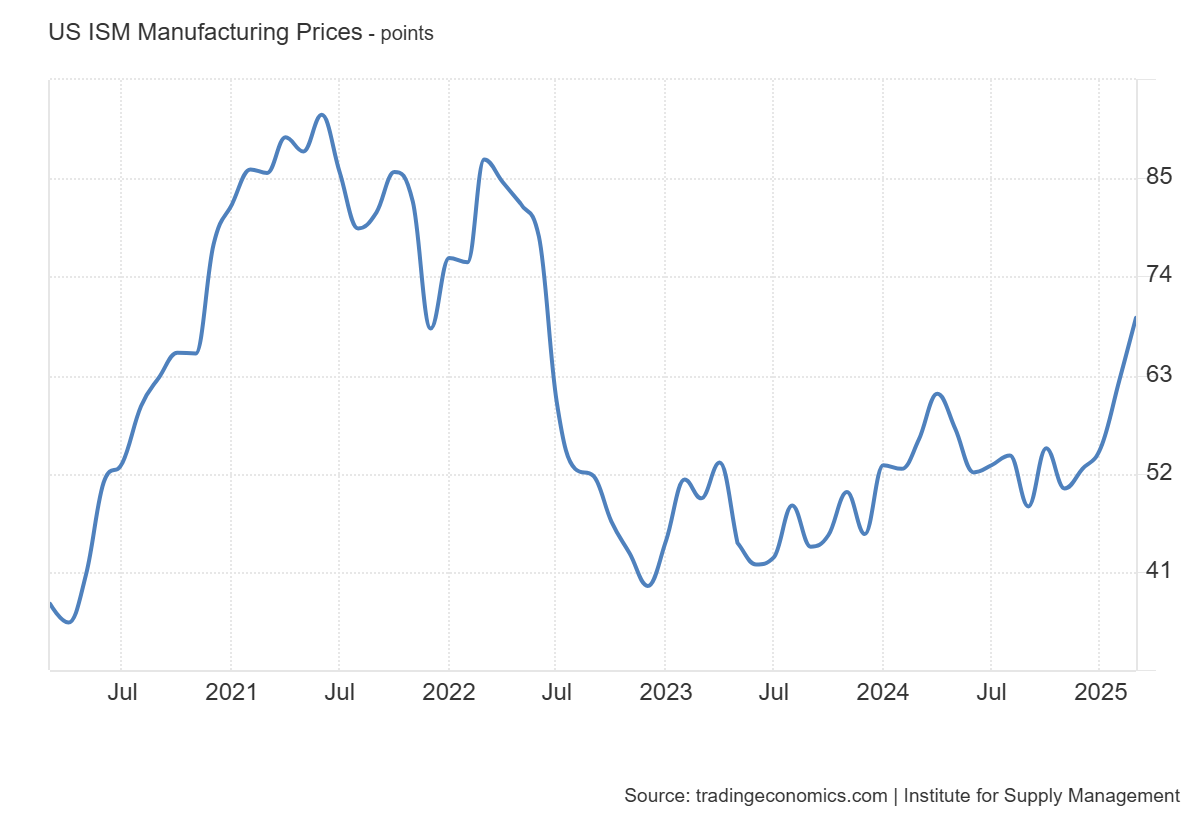

ISM Manufacturero

El dato cayó a 49 en marzo, desde el 50,3 de febrero, por debajo de las previsiones de 49,5.

Es la primera contracción en tres meses, tras una expansión marginal en febrero.

Los nuevos pedidos se redujeron (45,2 frente a 48,6), así como la acumulación de pedidos (44,5 frente a 46,8) y el empleo (44,7 frente a 47,6), todos ellos a un ritmo más rápido.

La producción también descendió (48,3 frente a 50,7), mientras que las presiones sobre los precios se dispararon hasta su nivel más alto desde junio de 2022 (69,4 frente a 62,4).

OJO con los precios... Recuerde...

Un dato no hace la tendencia, pero es preocupante la aceleración de los precios, y aunque los mercados de renta fija están más pendientes de la desaceleración económica, es un dato muy "estanflacionario" Además los precios del petróleo WTI repuntando.

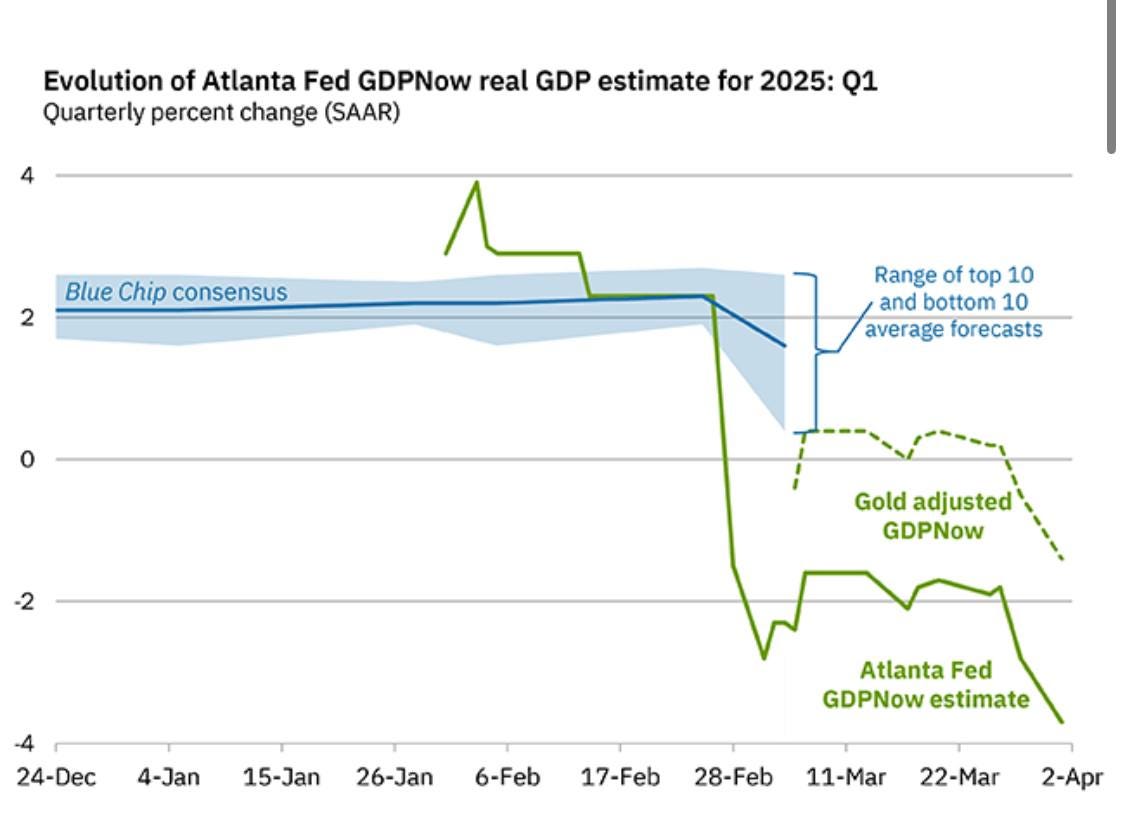

No obstante… Los rendimientos a 10 años se desplomaron por debajo del 4.14%... Dando mayor peso al "riesgo de recesión"…

La estimación del modelo GDPNow para el crecimiento real del PIB (tasa anual ajustada estacionalmente) en el primer trimestre de 2025 es de -3,7 por ciento al 1 de abril, frente a -2,8 por ciento el 28 de marzo.

La previsión del modelo alternativo, que ajusta por las importaciones y exportaciones de oro como se describe aquí, es de -1,4 por ciento.

Tras el informe de gasto en construcción de esta mañana de la Oficina del Censo de EE. UU. y la incorporación de los datos disponibles de marzo al modelo de factores dinámicos de los modelos, que incluye datos de manufactura del Instituto de Gestión de Suministros y mediciones de las actitudes de los consumidores de dos encuestas, tanto los pronósticos del modelo estándar como del modelo alternativo sobre el crecimiento de las ventas finales reales a compradores privados nacionales en el primer trimestre disminuyeron del 1,5 % al 0,4%.

Situación de mercado

CASA BLANCA: WALL STREET ESTARÁ BIEN

Pero mientras tanto… la volatilidad se “apoderado” de los mercados… Ayer los principales índices americanos cerraron en positivo... No es que fuera un movimiento en falso… Ni un rebote del "gato muerto". Eso nadie lo sabe.

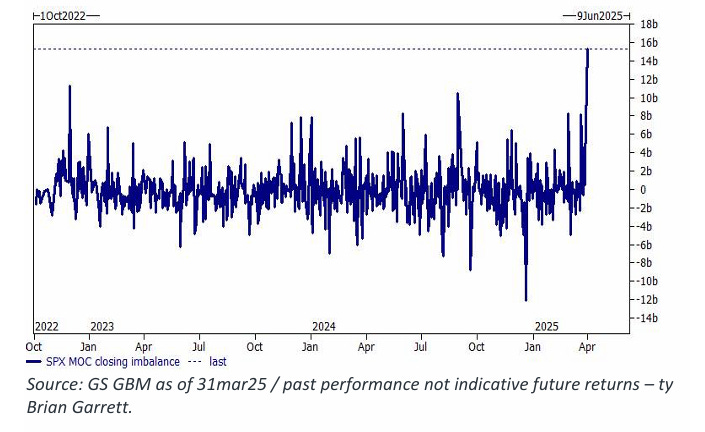

Pero si que es cierto, que se debió a flujos masivos de opciones y el rebalanceo de fondos de pensiones, que provocaron un desequilibrio récord de compras al cierre:

Los 15.300 millones de dólares en órdenes al cierre de ayer fueron la mayor cifra registrada en nuestro conjunto de datos, que comenzó en 2022… Hubo algunas cifras similares durante los días de alta volatilidad por COVID en 2020.

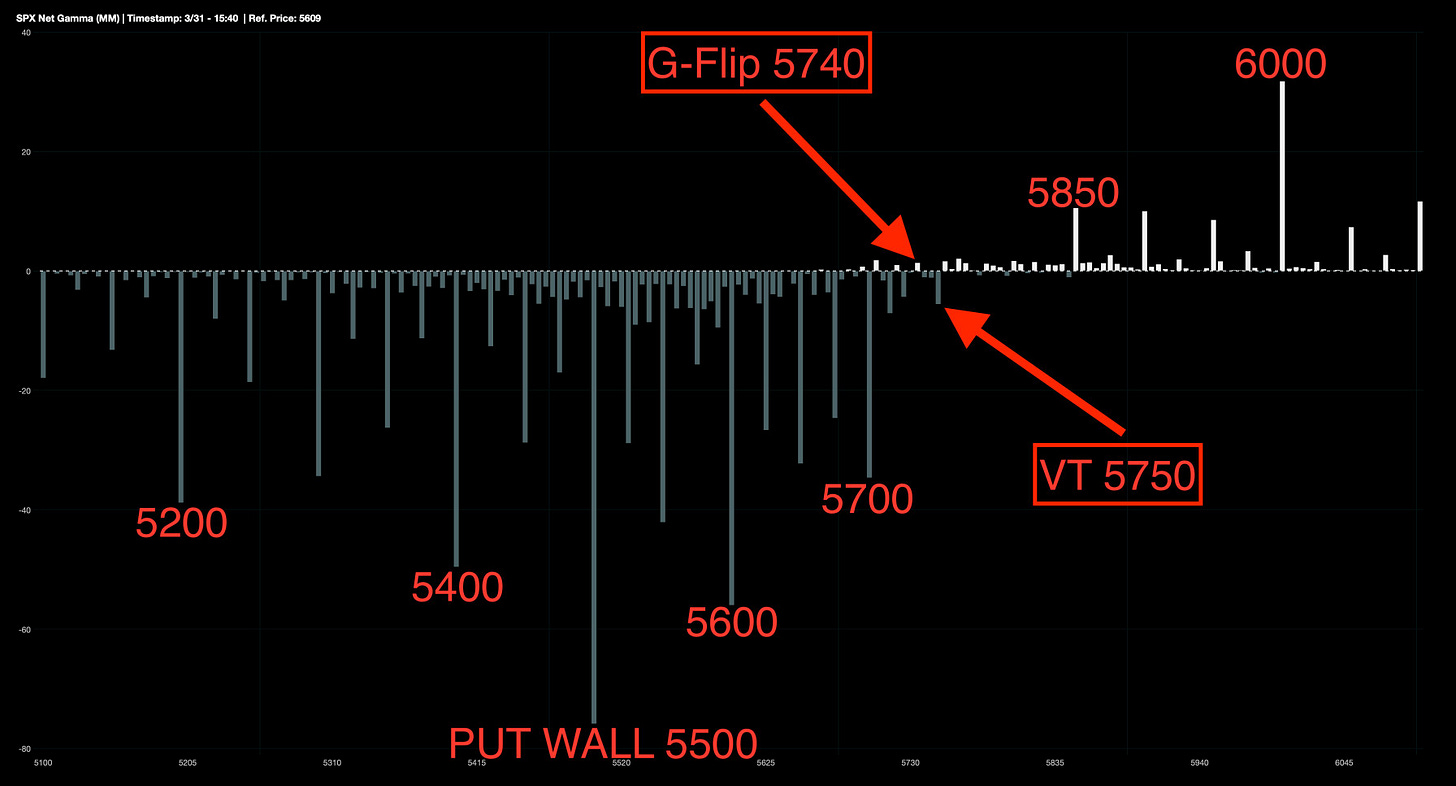

Así quedó el nuevo Collar JPM SPX 30 JUN:

Call corta 5905.

Put larga 5310.

Put corta 4480.

Cómo ven, por debajo incluso de los 6.000 puntos, no quiere decir que no se pueda superar, pero no es una señal muy optimista tampoco.

Cómo curiosidad, ayer el S&P subió, pero la volatilidad (Vol) también subió, lo cual es raro, porque generalmente la volatilidad baja cuando el mercado sube, lo que puede ser una señal de advertencia.

De momento, por debajo de niveles clave:

J.J Montoya

A la espera de que alguna certeza… Provoque un rebote más sólido.

Los gráficos destacados de la sesión

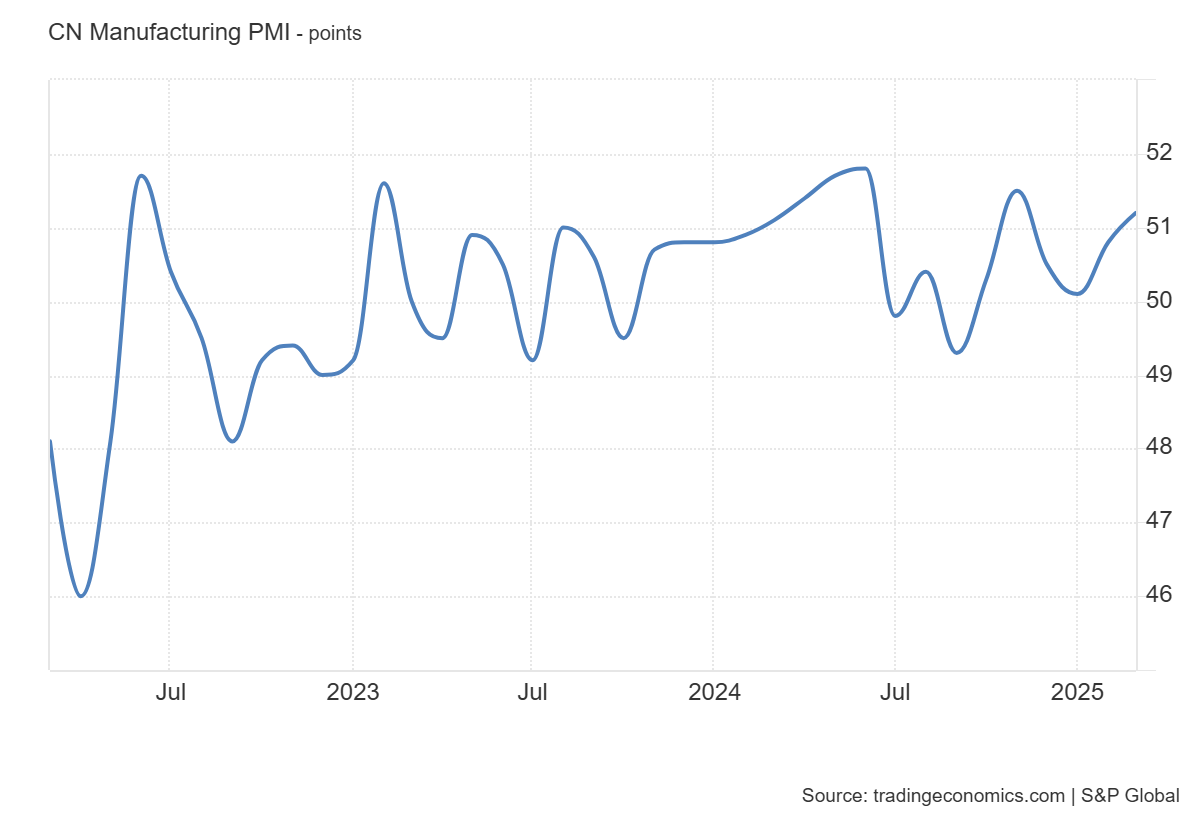

1- El índice Caixin de Gestores de Compras del sector manufacturero en China subió a 51,2 en marzo de 2025, frente al 50,8 de febrero, superando las expectativas de 51,1. Este fue el nivel más alto desde noviembre del año pasado, impulsado por un crecimiento más rápido de la producción gracias al aumento sostenido de nuevos pedidos en un contexto de mejora de la demanda. Además, las ventas al extranjero crecieron al ritmo más alto en 11 meses.

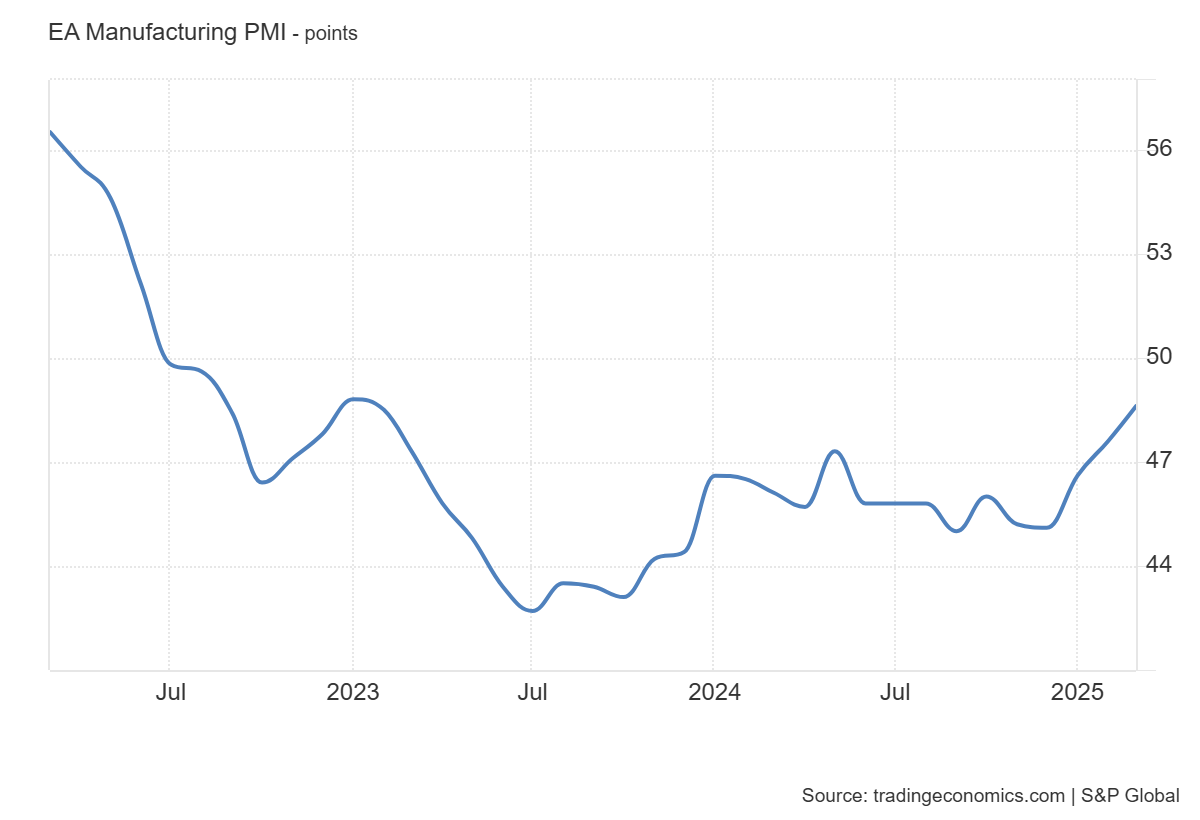

2- El índice HCOB de gestores de compras del sector manufacturero de la Eurozona se situó en 48,6 en marzo de 2025, ligeramente por debajo de la estimación preliminar de 48,7, pero por encima del dato final de febrero, que fue de 47,6. Aunque la cifra aún refleja una contracción del sector manufacturero, el retroceso fue leve y el menor desde enero de 2023. En cuanto a los precios, la inflación de los costes de los insumos alcanzó un máximo de siete meses, mientras que la inflación de los precios de salida se mantuvo marginal. Por último, la confianza empresarial cayó a su nivel más bajo en tres meses.

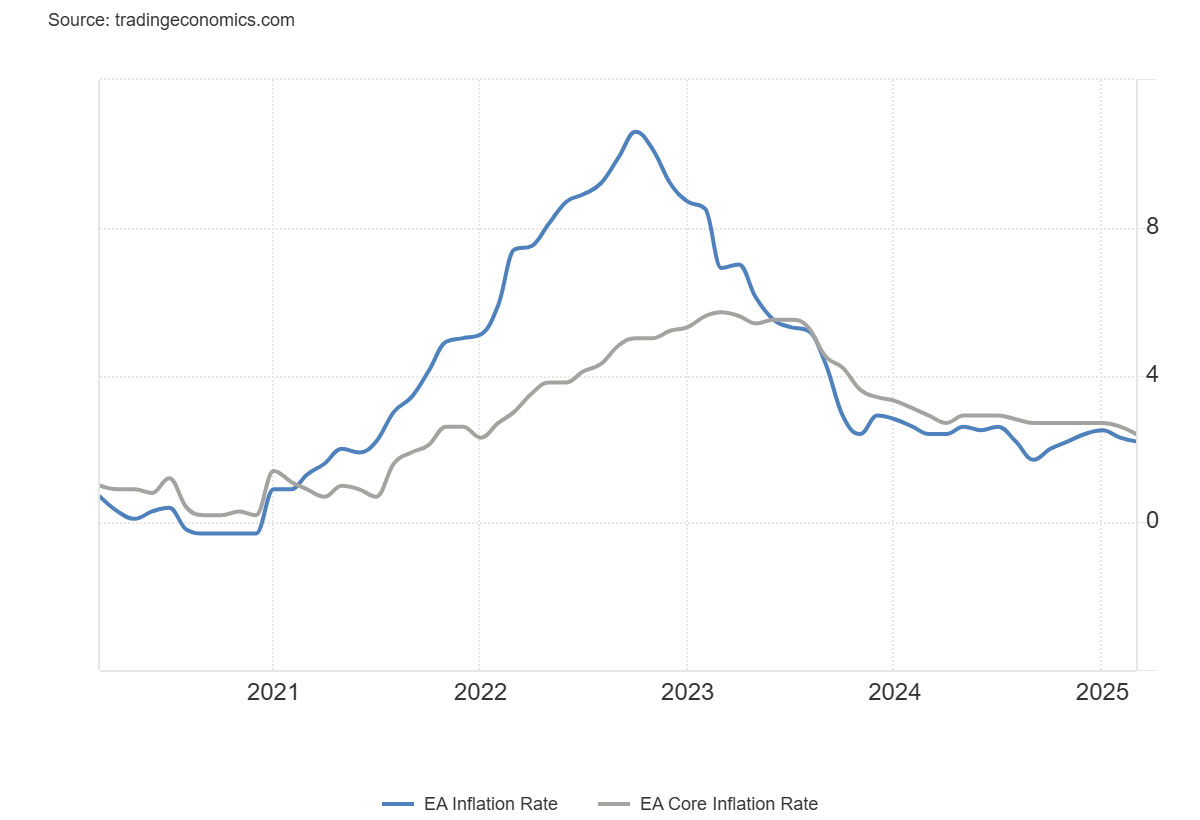

3- La inflación anual en la zona euro se moderó hasta el 2,2% en marzo de 2025, la tasa más baja desde noviembre de 2024 y ligeramente por debajo de las expectativas del mercado, que apuntaban a un 2,3%, según una estimación preliminar.

El crecimiento de los precios se desaceleró en los servicios (3,4% frente al 3,7% de febrero), mientras que los costes energéticos descendieron (-0,7% frente al 0,2%). Sin embargo, la inflación se mantuvo estable tanto en los bienes industriales no energéticos (0,6%) como en los alimentos procesados, alcohol y tabaco (2,6%), y los precios de los alimentos no procesados se dispararon (4,1% frente al 3,0%).

Por su parte, la inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, cayó al 2,4%, ligeramente por debajo de las previsiones del mercado del 2,5% y marcando su nivel más bajo desde enero de 2022. En términos mensuales, los precios al consumo subieron un 0,6% en marzo, tras un avance del 0,4% en febrero.

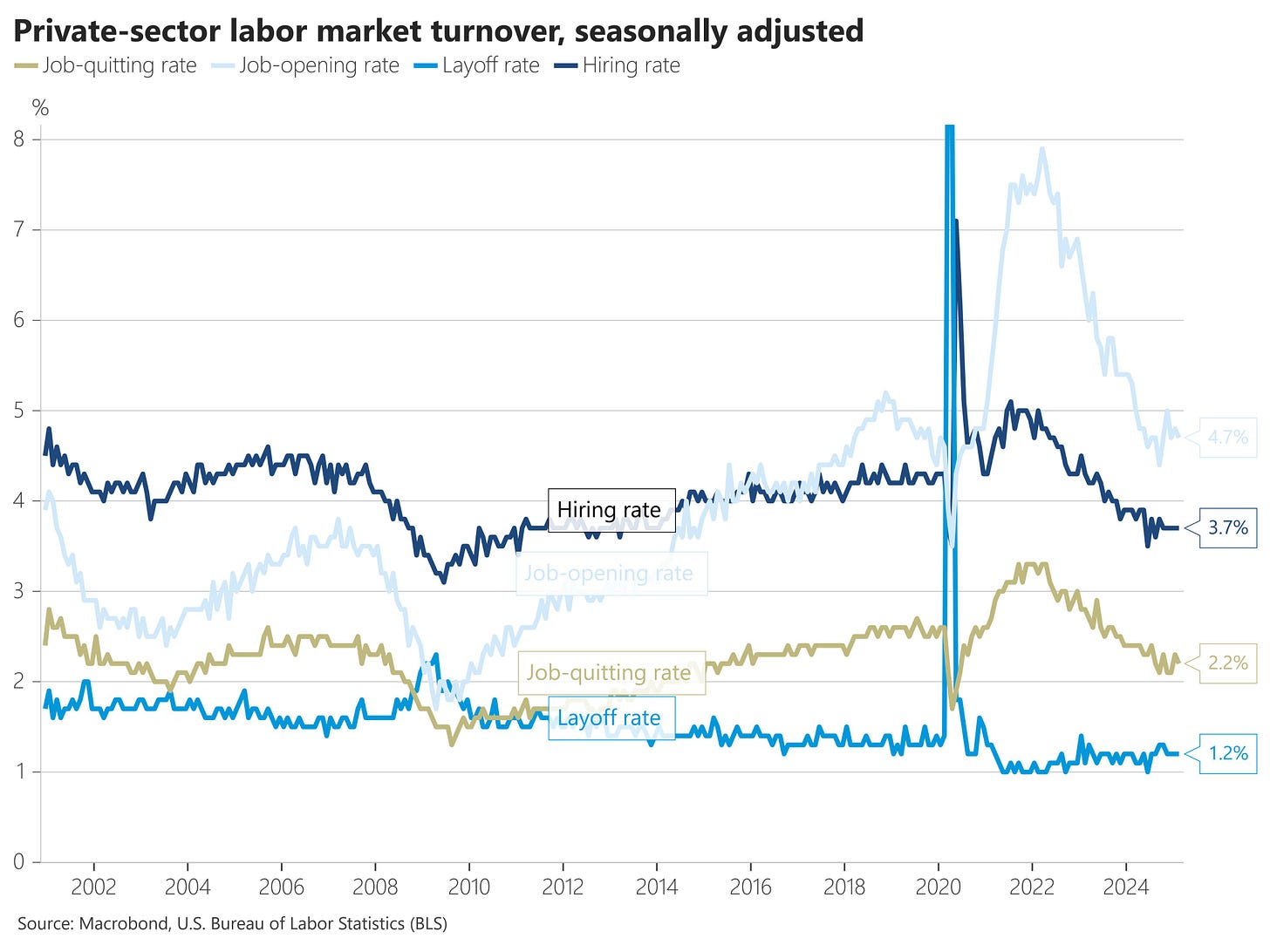

4- El número de ofertas de empleo disminuyó en 194.000 hasta los 7,568 millones en febrero de 2025, desde una cifra revisada al alza de 7,762 millones en enero, y por debajo de las expectativas del mercado de 7,63 millones.

Hubo 1,07 vacantes por cada trabajador desempleado, prácticamente sin cambios respecto a la tendencia reciente.

No hay señales de una reactivación en las contrataciones según los datos de JOLTS de febrero. Las renuncias bajaron ligeramente.

5- Según el informe JOLTS de febrero, el número de vacantes en el Gobierno Federal se mantuvo prácticamente plano, tanto en términos intermensuales como interanuales. Aunque el número de puestos de trabajo vacantes en el gobierno federal alcanza su nivel más alto en 4 meses.

ZeroHedge

Para mañana…

Estados Unidos

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 120K, superior a los 77K del mes anterior.

🌶️🌶️🌶️ Decisión final sobre los aranceles (miércoles)

Gracias por leer

Diego