Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con ligeras correcciones: SPX -0.27%, NDX -0.41%, Dow -0.51%, Russell -0.79%.

Los movimientos eran mínimos, pese al alza de los rendimientos tras los datos de IPC de Reino Unido, hasta que se conocieron las minutas de la última reunión del FOMC.

Recuerde que esos comentarios son del 1 de mayo y que tras ello se han conocido unos datos de IPC positivos y unos datos económicos que apuntan a desaceleraciones. Por tanto, son comentarios que no tienen mucho sentido en estos momentos.

Los rendimientos cerraron el día ligeramente al alza, pero sin grandes cambios desde ayer. A 10 años cerró en el 4.42%.

El dólar también registró ligeras ganancias que lastraron especialmente al oro, cayendo un 1.73% y perdiendo los 2400 dólares. Bitcoin también fue ligeramente abajo, perdiendo los 70000 dólares. El petróleo WTI cerró en 77 dólares.

Donde poner el foco

Nvidia supera los 1000 d´lares en after market y anuncia un split 10/1, tras estos extraordinarios resultados:

Patrocinador de hoy: Intefi

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El miércoles 22 de mayo se celebrará el día de Ofertas FLASH en Intefi Escuela de Negocios.

Si estás interesado en algún programa, aprovechaló.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.27%

🔴 Dow Jones -0.51%

🔴 Nasdaq100 -0.05%

🔴 Russell2000 -0.79%

Otros activos

🔴 WTI -1.24%

🔴 XAU/USD -1.73%

🔴 BTC/USD -1.29%

Europa

🔴 German DAX -0.25%

🔴 Stoxx 600 -0.34%

🔴 France's CAC -0.61%

🔴 Spain's Ibex -0.05%

Asia

🔴 Nikkei 225 -0.85%

🔴 Hang Seng -0.13%

🔴 Nifty 50 +0.31%

Divisas

🟢 DXY +0.29% ≈ 104.521

🔴 EUR/USD -0.29%

🟢 USD/JPY +0.42%

🟢 GBP/USD +0.06%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con ligeras correcciones:

Los movimientos eran mínimos, pese al alza de los rendimientos tras los datos de IPC de Reino Unido, hasta que se conocieron las minutas de la última reunión del FOMC.

El SPX pese a la ligera correción consolida arriba de los 5300:

Igual que el NASDAQ que tras consolidar en máximos, parece listo para ir al alza de nuevo (con el impulso de NVDA en after):

El Russell 2000 se quedó algo rezagado en el día de hoy:

Renta fija

Los rendimientos cerraron el día ligeramente al alza, pero sin grandes cambios desde ayer. A 10 años cerró en el 4.42%.

Divisas y materias primas

El dólar también registró ligeras ganancias que lastraron especialmente al oro, cayendo un 1.73% y perdiendo los 2400 dólares.

Bitcoin también fue ligeramente abajo, perdiendo los 70000 dólares.

El petróleo WTI cerró en 77 dólares tras datos de inventario:

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Target (TGT) -8%: Las ganancias no cumplieron con las expectativas, impulsadas por una disminución interanual en las ventas de aproximadamente 3% ya que los consumidores compraron menos artículos discrecionales.

Analog Devices (ADI) +10.9%: Superó las expectativas tanto en ingresos como en ganancias, junto con una previsión mejor de lo esperado para el próximo trimestre.

Amazon (AMZN) sin cambios: AWS invertirá 15.7 mil millones de euros en centros de datos en España.

Lululemon (LULU) -7.2%: Implementará una nueva estructura de diseño integrada y anunció la salida de su director de productos.

PDD (PDD) +1.1%: Las ganancias por acción y los ingresos superaron las expectativas, impulsados por la fuerte adopción de su sitio de compras internacional, Temu, y la atracción de más clientes sensibles a los precios.

TJX Companies (TJX) +3.5%: Las ganancias por acción superaron las expectativas y se aumentó la previsión de margen de beneficio y ganancias para el año fiscal 25.

Shopify (SHOP) +3%: Recibió una mejora en la calificación de Goldman Sachs; se dijo que sus acciones están en un punto de entrada atractivo después de un año difícil hasta la fecha.

Sysco (SYY) -3.4%: No cumplió con las expectativas de crecimiento de ganancias a largo plazo.

Boeing (BA) +0.1%: Mostró debilidad después de que fuentes de Reuters informaron que las entregas de sus aviones a China se han retrasado en las últimas semanas.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron el miércoles en un mínimo de una semana, afectadas por una venta masiva de fabricantes de automóviles tras un informe sobre posibles aranceles chinos a los coches importados, mientras que las acciones tecnológicas subieron antes de los resultados de Nvidia.

Los fabricantes de automóviles europeos cayeron un 1.4% a un mínimo de más de tres meses, con las acciones de Mercedes-Benz, BMW y Volkswagen cayendo entre un 0.7% y un 1.7%.

China debería aumentar sus aranceles de importación a los grandes coches de gasolina al 25%, dijo un experto de un organismo de investigación automotriz afiliado al gobierno al periódico Global Times de China, ya que el país enfrenta aranceles de importación de automóviles estadounidenses notablemente más altos y posiblemente aranceles adicionales para entrar en la Unión Europea.

La Comisión Europea lanzó una investigación en octubre para determinar si los coches totalmente eléctricos fabricados en China recibían subsidios injustos y si justificaban aranceles adicionales. La UE podría imponer aranceles provisionales en julio.

El índice paneuropeo STOXX 600 bajó un 0.3%, también presionado por un aumento en los rendimientos de los bonos soberanos después de que los datos mostraran que la inflación en el Reino Unido disminuyó menos de lo esperado en abril.

Las acciones tecnológicas fueron un punto brillante, subiendo un 0.6% mientras los inversores esperaban los resultados trimestrales de Nvidia, favorita en inteligencia artificial, más tarde en el día para evaluar si el reciente rally del mercado podría continuar.

"Los semiconductores globales son definitivamente un área que vemos beneficiándose fuertemente de esta demanda sostenida de inteligencia artificial y, en cierta medida, algunas empresas europeas pueden beneficiarse", dijo Maximilian Kunkel, director de inversiones para Global Family & Institutional Wealth en UBS.

"La gran historia que hemos visto en términos de entrega de ganancias hasta ahora es que estamos viendo una reducción de la brecha entre Estados Unidos y la zona euro."

Un aumento entre las acciones tecnológicas europeas tras una perspectiva optimista de Nvidia en febrero ayudó al índice de referencia STOXX a alcanzar un máximo histórico por primera vez este año.

Sin embargo, una encuesta de Reuters mostró que un rally en las acciones europeas las ha hecho más vulnerables a posibles retrocesos en la última parte de 2024, aunque los signos de recuperación económica y el inicio de un ciclo de recortes de tasas podrían llevarlas a nuevos picos en el año siguiente.

El sector de lujo cayó más del 2% marcando su peor día en más de tres meses.

Algunos comentarios de acciones

Swiss Life cayó un 2% después de que la mayor aseguradora de vida de Suiza redujera su perspectiva de ingresos por comisiones para 2024.

Marks & Spencer subió un 5.1% después de que el minorista británico superara las previsiones con un aumento del 58% en las ganancias anuales.

En la sesión asíatica…

Las acciones asiáticas se movieron en un rango estrecho mientras los inversores esperaban nuevos catalizadores. El índice MSCI Asia Pacific cayó hasta un 0.3% antes de recuperar algunas pérdidas. Toyota Motor y Alibaba Group arrastraron al índice, mientras que el fabricante de chips TSMC, un importante proveedor de Nvidia, fue uno de los mayores impulsores. Las acciones subieron en Taiwán y Nueva Zelanda, mientras que los índices de referencia cayeron en Japón. Los mercados estuvieron cerrados por feriados en Singapur, Malasia y Tailandia.

El índice clave MSCI Asia está cotizando cerca de su nivel más alto en más de dos años después de un reciente rally en las acciones chinas y las esperanzas de recortes de tasas en Estados Unidos. Sin embargo, las fuertes ganancias en Hong Kong han suscitado algunas preocupaciones de sobrecalentamiento, mientras que dos funcionarios de la Reserva Federal reforzaron el martes el mensaje de mantener las tasas de interés altas por más tiempo.

Eventos relevantes de la jornada

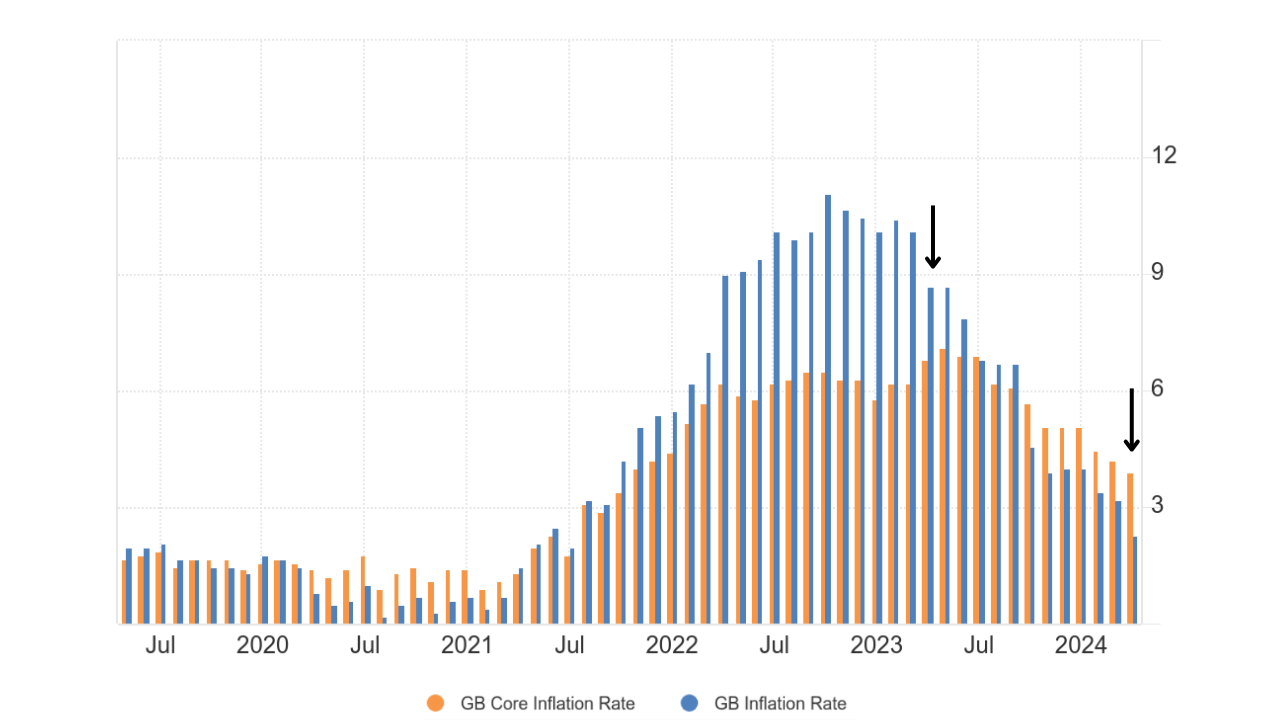

Inflación en Reino Unido

La tasa de inflación interanual en el Reino Unido fue del 2,3% en abril de 2024, la más baja desde julio de 2021. Inferior al 3,2% en marzo, pero superior a las previsiones del mercado del 2,1%.

La mayor presión a la baja provino de la caída de los costos del gas y la electricidad, debido a la reducción del límite de precios de energía de la Oficina de Mercados de Gas y Electricidad (Ofgem) en abril.

Al mismo tiempo, los precios interanuales se desaceleraron para los alimentos (2,9%, el más bajo desde noviembre de 2021 frente al 4%) y para el sector de recreación y cultura (4,4% frente al 5,3%). Por otro lado, la mayor contribución al alza, parcialmente compensatoria, provino del costo de los combustibles para automóviles.

El precio medio de la gasolina aumentó en 3,3 peniques por litro entre marzo y abril de 2024, situándose en 148,1 peniques por litro, frente a los 145,8 peniques por litro en abril de 2023. Los precios también subieron más rápidamente para los restaurantes y hoteles y los bienes y servicios diversos.

La tasa de inflación subyacente anual en el Reino Unido se ralentizó por tercer mes consecutivo hasta el 3,9% en abril de 2024, la más baja desde octubre de 2021, pero por encima de las previsiones del 3,6%.

Pese a ver datos cercanos al 2%, el fecto base en la tasa subyacente aun no ha tocado techo y en la general se sitúa cercano al 9%... Es decir, las tasas interanuales aun no están estabilizadas, queda mucho aun para ello y todo parece indicar que lo hará superior al 4% si no hya grandes presiones deflacionarias intermensuales (el aumento intermensual este mes fue del 0.3%)

El problema de la inflación es un problema mayor en Reino Unido. En Estados Unidos son datos ya casi estabilizados, al igual que en España, superiores al 3%. En el global de la Eurozona se tendrá que esperar hasta octubre para ver las estabilizaciones, más cercanos al 3%, pero en UK, los datos son superiores.

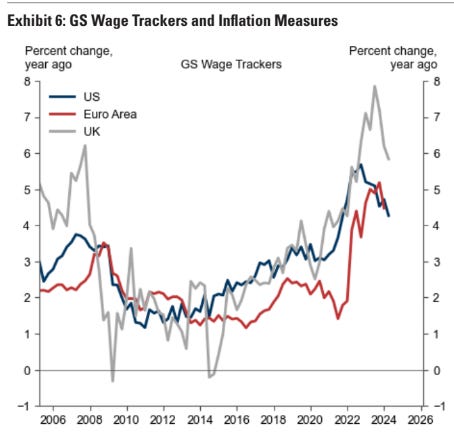

Fijese por ejemplo los salarios:

Goldman: El IPC del Reino Unido parece alto a primera vista (especialmente en los servicios) y eso va a desafiar las suposiciones sobre un recorte en junio.

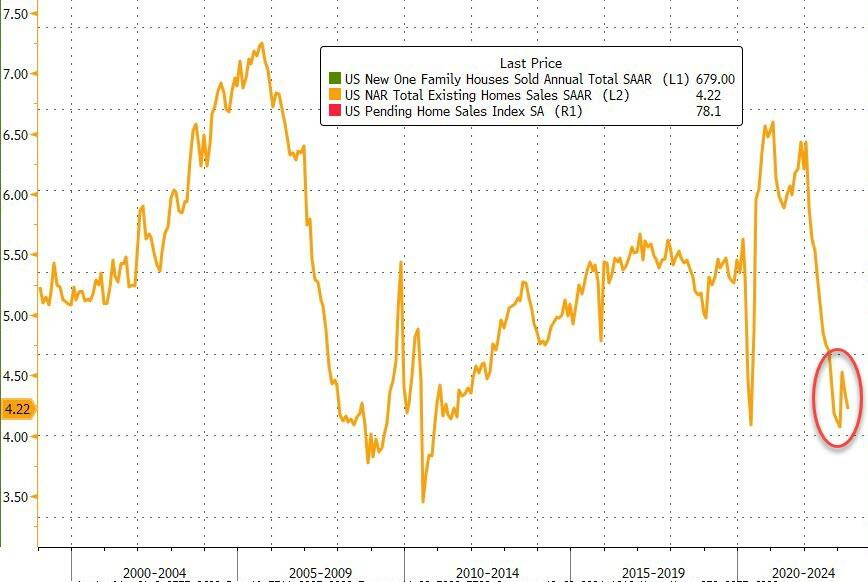

Ventas de vivienda de segunda mano

Las ventas de viviendas existentes en los EE. UU. disminuyeron un 1.9% mes a mes, a una tasa anual ajustada estacionalmente de 4.14 millones de unidades en abril de 2024, la cifra más baja en tres meses, en comparación con una revisión al alza de 4.22 millones en marzo y pronósticos de 4.21 millones.

"Las ventas de viviendas cambiaron poco en general, pero el mercado de gama alta está experimentando una ganancia considerable debido a un mayor suministro en el mercado," dijo Lawrence Yun, Economista Jefe de la NAR.

ZeroHedge

Eso hizo que el SAAR de ventas de viviendas existentes volviera a acercarse a los mínimos del bloqueo de COVID...

ZeroHedge

Esto realmente no debería ser una sorpresa porque, mientras los CONSTRUCTORES de viviendas siguen siendo optimistas de que las cosas mejorarán, los COMPRADORES de viviendas son los menos entusiastas que jamás hayan estado en comprar una casa... desde hace casi 50 años...

ZeroHedge

Para las viviendas con un precio de $1 millón o más, el inventario y las ventas aumentaron un 34% y un 40%, respectivamente, en comparación con el año pasado.

Mientras tanto, el precio medio de las viviendas existentes para todos los tipos de vivienda fue de $407,600, un aumento interanual del 5.7%. Es la décima ganancia anual consecutiva y el precio más alto registrado para el mes de abril.

Minutas de la Fed

Los participantes en la reunión de la Fed del 30 de abril al 1 de mayo evaluaron que tomaría más tiempo de lo anticipado previamente ganar mayor confianza en que la inflación se movería de manera sostenible hacia el 2%.

Varios participantes mencionaron su disposición a endurecer la política monetaria aún más si los riesgos para las perspectivas se materializaban y hacían que tal acción fuera apropiada.

Muchos participantes comentaron sobre su incertidumbre respecto al grado de restricción de la política.

Los participantes señalaron que la futura trayectoria de la política dependería de los datos entrantes, las perspectivas en evolución y el balance de riesgos.

Casi todos los participantes apoyaron la decisión de comenzar a reducir el ritmo de disminución de las tenencias de valores del banco central; unos pocos podrían haber apoyado la continuación del ritmo actual.

Un par de participantes dijeron que sería útil comenzar a discutir la composición adecuada a largo plazo de los vencimientos de la cartera de la Fed.

Los participantes notaron que los datos recientes no habían aumentado la confianza en el progreso hacia el objetivo de inflación del 2% y sugirieron que el proceso de desinflación tomaría más tiempo de lo pensado previamente.

La proyección económica del personal de la Fed fue similar a la perspectiva de marzo, pero señaló que el deterioro de las posiciones financieras de los hogares, especialmente para los hogares de ingresos más bajos, podría resultar ser un mayor obstáculo para la actividad de lo anticipado.

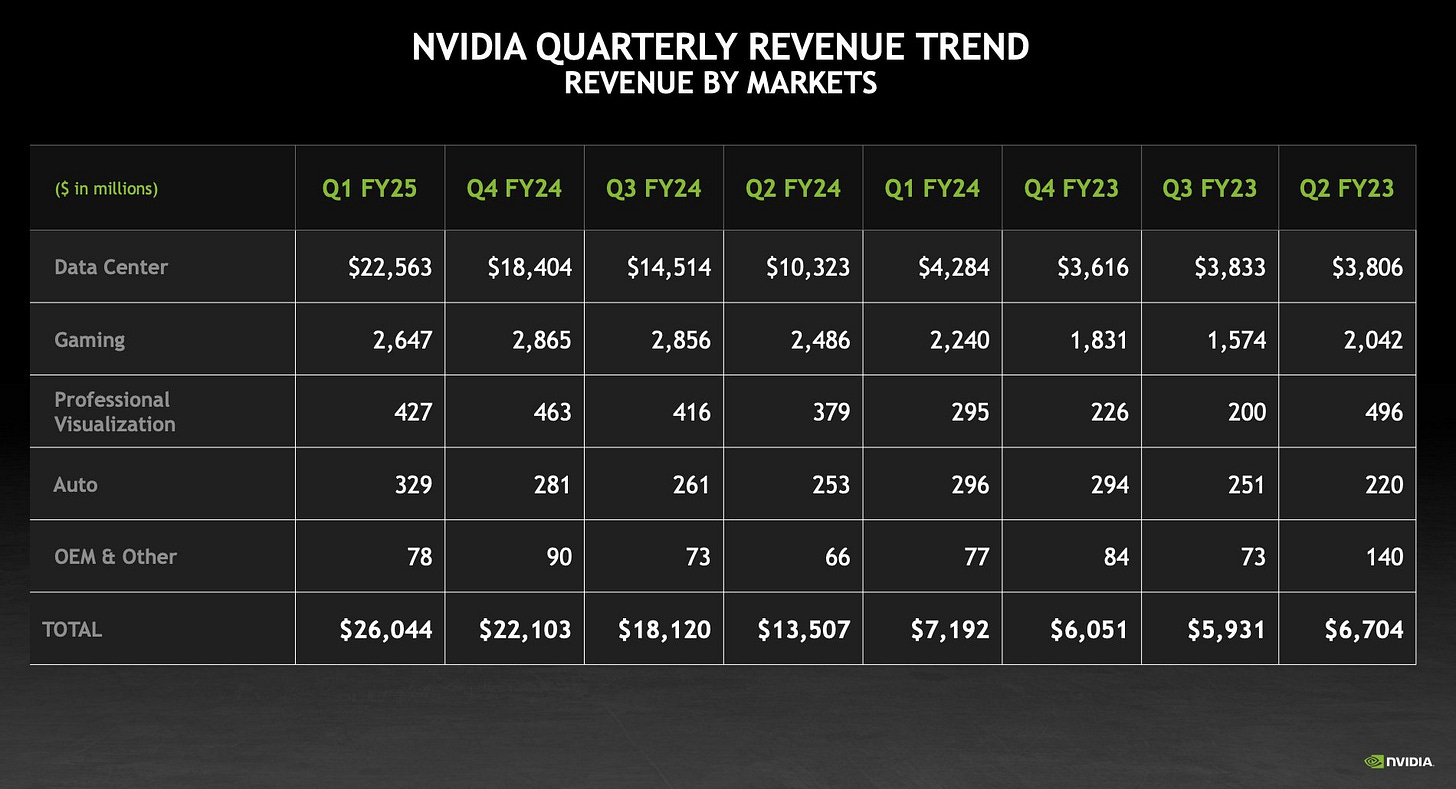

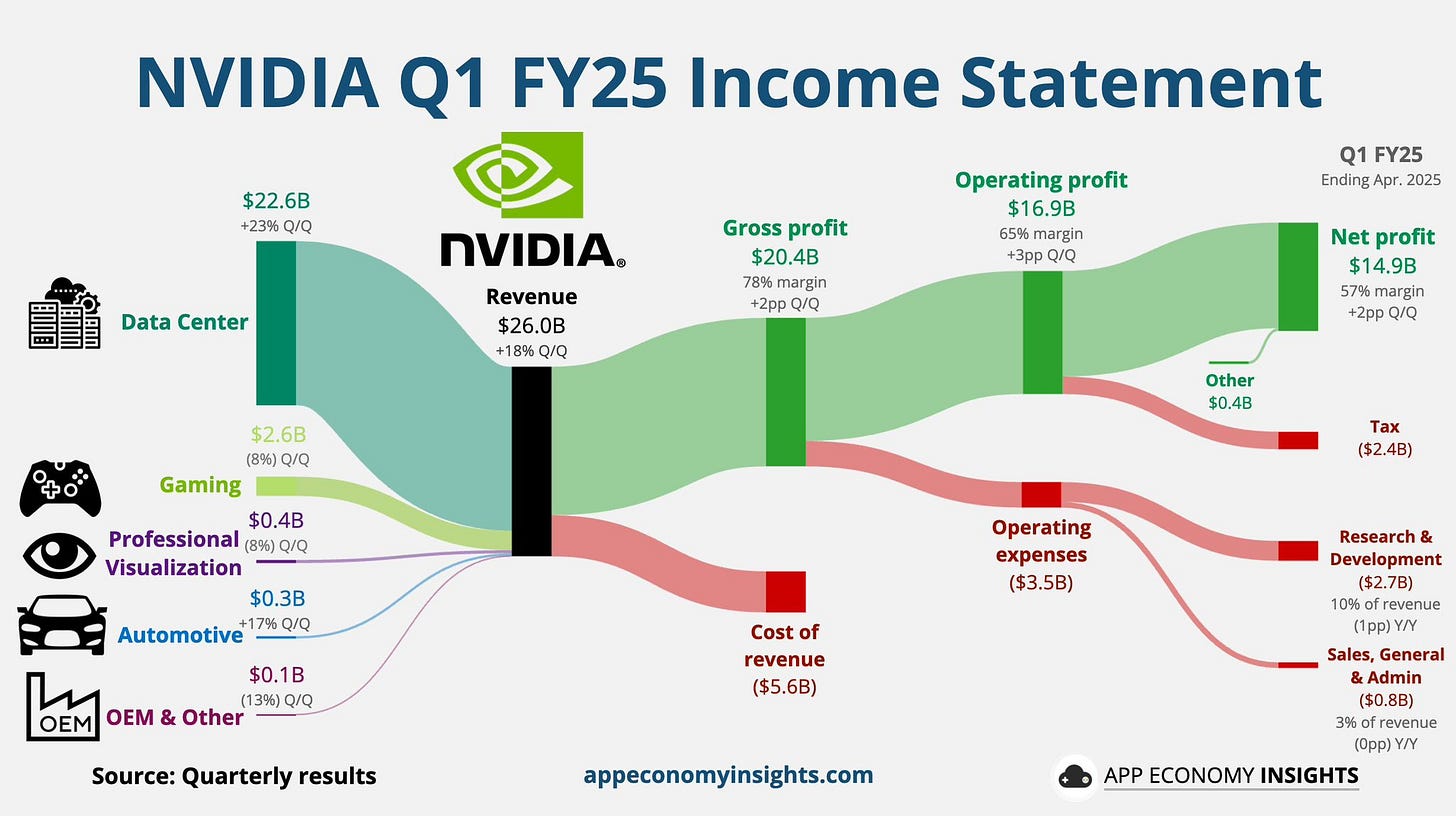

Resultados de Nvidia

Nvidia sigue superando las expectativas:

Ingresos de 26.040 millones de dólares (frente a 7.190 millones de dólares interanual) y estimaciones de destrucción de 24.690 millones de dólares.

Ingresos del centro de datos de 22.600 millones de dólares frente a 4.280 millones de dólares interanual, superando las estimaciones de 21.130 millones de dólares. Este es el más importante y aumentó un +427% y/y

Ingresos por visualización profesional 427 millones de dólares, +45 % interanual, faltan estimaciones de 479,1 millones de dólares

Ingresos automotrices de 329 millones de dólares, +11% interanual, superando las estimaciones de 292,4 millones de dólares.

Ingresos Gaming: +18%

Margen bruto ajustado 78,9% frente a 66,8% interanual, superando las estimaciones del 77%

Gastos en I+D 2.720 millones de dólares, +45 % interanual, en línea con la estimación de 2.730 millones de dólares

Gastos operativos ajustados 2.500 millones de dólares, +43% interanual, en línea con estimaciones de 2.510 millones de dólares

Ingresos operativos ajustados $18,06 mil millones frente a $3,05 mil millones interanual, aplastando las estimaciones de $16,46 mil millones

Flujo de caja libre: 14.940 millones de dólares frente a 2.640 millones de dólares interanual, estimación de 12.290 millones de dólares

EconomyApp

Además de eso, anuncia un split 10/1 para el 7 de junio.

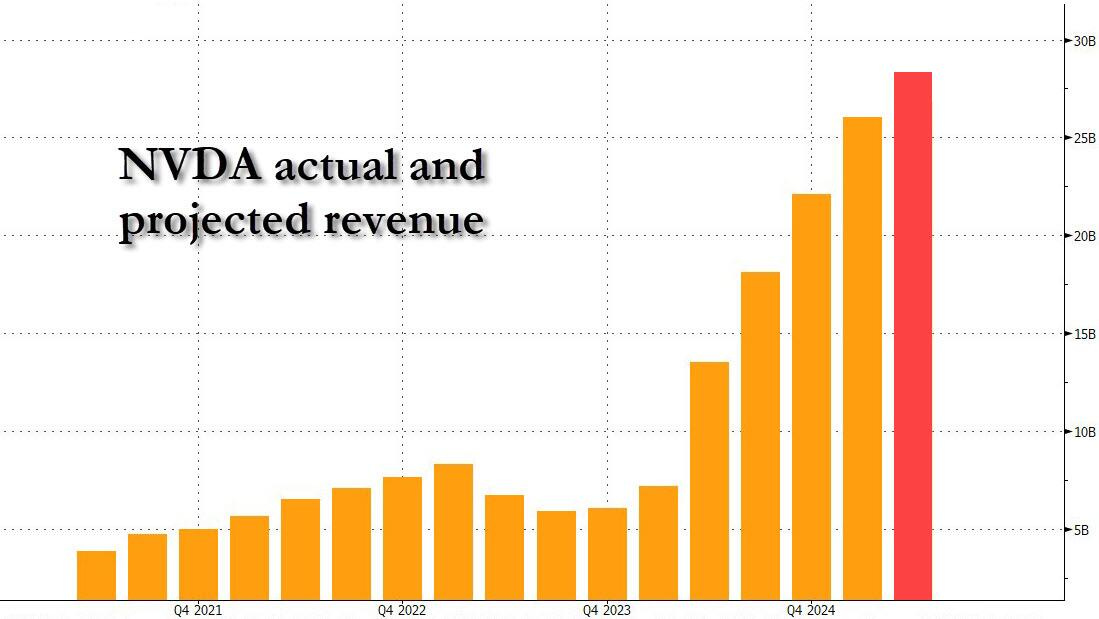

Se espera que los ingresos sean de 28.000 millones de dólares, más o menos un 2%.

A juzgar por el historial de la empresa, ese " más o menos" será un " más", por lo que, siendo realistas, ¡estamos ante casi 29 mil millones de dólares! Aquí está el único gráfico que importa.

ZeroHedge

Clave del día: Las recompras que impulsan la bolsa japonesa

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️ 🌶️ PMI Compuesto eurozona (jueves): Se espera un dato de 52, ligeramente superior al 51.7 registrado el mes pasado.

En Estados Unidos

🌶️ 🌶️ 🌶️ Peticiones semanales de subsidio (jueves): Después de dos saltos consecutivos, será importante conocer el dato de paro semanal, para el que se estiman 225K de nuevos subsidios.

🌶️ 🌶️ Venta de nuevas viviendas (jueves): Se espera una caída del 1.4% intermensual, tras un crecimiento el mes pasado del 8.8%.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.