Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza: SPX +1.18%, NDX +1.87%, Dow +0.25%, Russell +1.47%. El SPX y NASDAQ100 marcaron nuevos máximos históricos.

El día estuvo marcado por unos débiles datos de empleo (otros más) y un dato de ISM servicios que, pese a sorprender al alza, mostró débiles partidas de empleo y sorpresas alcistas en las presiones de los precios.

Esto hizo que los rendimientos se desplomaran, por cuarta sesión consecutiva, y aunque en las últimas sesiones había pasado desapercibido por la renta variable, ya no fue así.

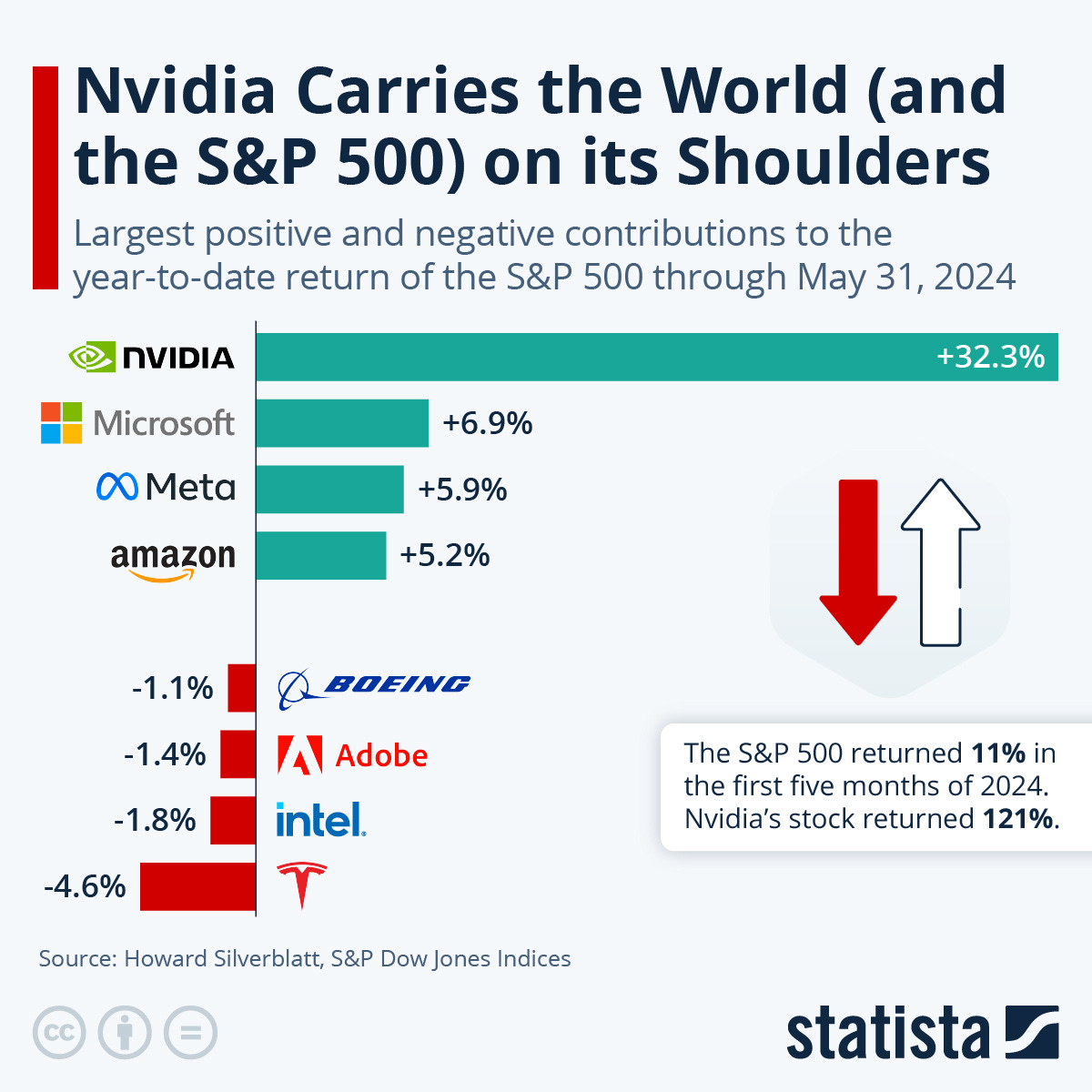

Valores concretos que se vieron beneficiados, además por noticias micro positivas, fueron los semiconductores, tras el aumento de estimaciones de TSM, lo que benefició a toda la industria y especialmente a Nvidia, que llegó a valer más de 3 billones en el día de hoy.

Los rendimientos, como ya se ha mencionado, se desplomaron (literalmente) a mínimos de dos meses, por debajo del 4.30% el 10 años.

El dólar tuvo un día positivo, pero muy débil. El oro se benefició de la caída de rendimientos y mantiene un rango claro lateral en los últimos días. Bitcoin ligeramente al alza también y el petróleo WTI se recuperó después del desplome de las últimas sesiones hasta los 74 dólares.

El foco…

Nvidia se ha convertido en la segunda compañía más valiosa del mundo, superando a APPLE…

¿Quieres invertir en Starups?

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Alguna vez has querido invertir en startups pero te has dado cuenta de que no podías hacerlo? ¿Ni contabas con la red adecuada, ni podrías acceder a las startups más exclusivas?

Tras una apertura tremendamente exitosa en Francia el año pasado con el presentador de Shark Tank, Anthony Bourbon, y fundadores de unicornios como Jonathan Angelov de Aircall o Eric Larchevêque de Ledger, el club de inversión de Blast, cofundado por otro fundador de unicornios Thomas Rebaud y el presentador de podcasts Pedro Buerbaum, arrancó en España a principios de 2024.

Blast reabre ahora 500 nuevas plazas para desplegar más dinero en más startups españolas, haciendo crecer el club paso a paso hasta convertirse a finales de año en el mayor vehículo de inversión del panorama tecnológico español, con una capacidad de 30 millones de euros anuales para invertir en startups españolas en fase semilla.

En la actualidad, la lista de espera supera las 12.000 personas, y es necesario inscribirse en ella para poder optar a una plaza de socio en el club. La reapertura ofrecerá a los futuros socios cinco niveles diferentes de afiliación, con precios anuales a partir de 1.000 euros y un tope de inversión anual que oscila entre 10.000 y 300.000 euros.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.18%

🟢 Dow Jones +0.25%

🟢 Nasdaq100 +2.04%

🟢 Russell2000 +1.47%

Otros activos

🟢 WTI +1.91%

🟢 XAU/USD +1.21%

🟢 BTC/USD +0.91%

Europa

🟢 German DAX +0.93%

🟢 Stoxx 600 +0.81%

🟢 France's CAC +0.87%

🟢 Spain's Ibex +0.59%

Asia

🔴 Nikkei 225 -0.89%

🔴 Hang Seng -0.10%

🟢 Nifty 50 +3.36%

Divisas

🟢 DXY +0.15% ≈ 103.922

🔴 EUR/USD -0.10%

🟢 USD/JPY +0.81%

🟢 GBP/USD +0.14%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, después de tras últimas sesiones débiles, pero con claros cierres de fuerza alcista.

El SPX y NASDAQ100 marcaron nuevos máximos históricos.

El día estuvo marcado por unos débiles datos de empleo (otros más) y un dato de ISM servicios que, pese a sorprender al alza, mostró débiles partidas de empleo y sorpresas alcistas en las presiones de los precios. Esto hizo que los rendimientos se desplomaran, por cuarta sesión consecutiva, y aunque en las últimas sesiones había pasado desapercibido por la renta variable, ya no fue así.

El Russell 2000 recuperó gran parte de la caída de inicios de semana:

Valores concretos que se vieron beneficiados, además por noticias micro positivas, fueron los semiconductores, tras el aumento de estimaciones de TSM, lo que benefició a toda la industria y especialmente a Nvidia, que llegó a valer más de 3 billones en el día de hoy.

Nvidia ha subido un 145% solo en 5 meses… Hablar de 7 magníficos quizás no es lo correcto…

Renta fija

Los rendimientos, como ya se ha mencionado, se desplomaron (literalmente) a mínimos de dos meses, por debajo del 4.28% el 10 años.

Con el TLT superando importantes niveles:

Divisas y materias primas

El dólar tuvo un día positivo, pero muy débil.

El oro se benefició de la caída de rendimientos y mantiene un rango claro lateral en los últimos días.

Bitcoin ligeramente al alza también y el petróleo WTI se recuperó después del desplome de las últimas sesiones hasta los 74 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC) y Apollo (APO): Anunciaron un acuerdo en el que APO liderará una inversión de USD 11 mil millones para adquirir de INTC una participación accionaria del 49% en una entidad conjunta relacionada con la Fab 34 de Intel. Por separado, el CEO de INTC espera que la compañía recupere parte de su cuota de mercado, según Bloomberg.

NXP (NXPI) y TSMC (TSM): Planean construir una planta de chips en Singapur por USD 7.8 mil millones, según Bloomberg. Además, planean recomprar 3.2 millones de acciones entre el 6 de junio y el 5 de agosto; se aprobó un aumento de capital para TSMC Global de hasta USD 5 mil millones.

Disney (DIS), Comcast (CMCSA), Amazon (AMZN): La NBA está cerrando un acuerdo televisivo de USD 76 mil millones; está en conversaciones avanzadas con NBC (CMCSA), Amazon (AMZN) y ESPN (DIS), según WSJ.

PVH Corp (PVH): Superó las expectativas de EPS y ingresos aunque la guía fue débil. También anunció una actualización de liderazgo donde el CEO de Tommy Hilfiger y PVH Europa dejará la compañía.

UnitedHealth (UNH): La junta autorizó un dividendo en efectivo de USD 2.10/acción (prev. 1.88).

Eli Lilly (LLY): Anunció la salida de su CFO, Anat Ashkenazi. Anat Ashkenazi se unirá como CFO de Google y Alphabet (GOOGL).

Campbell Soup Co (CPB): Superó las expectativas de ingresos y ganancias y reportó una guía sólida.

American Express (AXP): eBay (EBAY) dejará de aceptar tarjetas de American Express Co. como opción de pago en el mercado en línea debido a "tarifas inaceptablemente altas", según un correo electrónico revisado por Bloomberg.

Psicodélicos (MNMD, CMPS, ATAI): Los asesores de la FDA de EE. UU. no aprobaron el uso del medicamento MDMA para tratar una forma de enfermedad mental, según Bloomberg. Los asesores votaron 9-2 que los datos de Lykos Therapeutics no demostraron que el medicamento sea efectivo en pacientes con PTSD.

SAP (SAP GY): Acordó adquirir Walkme (WKME) para impulsar la transformación empresarial mejorando la experiencia del cliente y enriqueciendo las ofertas de inteligencia artificial de SAP; el precio de oferta representa una prima del 45% sobre el cierre anterior (USD 9.64/acción).

Amazon (AMZN): El sindicato laboral se ha afiliado formalmente con la Hermandad de Teamsters; los miembros votarán para aprobar la afiliación en las próximas semanas.

Boeing (BA): Otros dos denunciantes se hicieron públicos sobre la seguridad de los aviones, reavivando las preocupaciones sobre la seguridad y la calidad. Además, la nave espacial Starliner se lanzó con éxito; BA y la NASA continuarán trabajando juntos para certificar el

Starliner para misiones operativas de larga duración a la ISS. El CEO testificará ante el comité del Senado de EE. UU. el 18 de junio.

Toyota (TM): Dice que casi duplicará su capacidad de producción en la planta de Sorocaba en Brasil para 2026, según el jefe local.

Walmart (WMT): El CEO dijo que no hay impacto de la guerra en Gaza, solo un problema menor en la cadena de suministro.

Mercadolibre (MELI): Un ejecutivo dice que la compañía está abierta a centros de distribución adicionales en Brasil este año y las inversiones en Brasil en 2024 superarán el plan inicial de BRL 23 mil millones.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron el miércoles, lideradas por los valores tecnológicos, incluida la fabricante holandesa de equipos para semiconductores ASML, con el enfoque cambiando hacia la decisión clave de tasas del Banco Central Europeo (BCE) más adelante esta semana.

El índice paneuropeo STOXX 600 cerró con un alza del 0,8% después de caer alrededor del 0,5% en la sesión anterior, con el sector tecnológico liderando la carga con una ganancia del 3,7%, su mejor rendimiento en un solo día en más de cuatro meses.

ASML subió un 8,1% después de que un informe de analistas de Jefferies citara comentarios del CFO Roger Dassen, sugiriendo que era positivo sobre la posibilidad de recibir pedidos de su principal cliente TSMC en los próximos trimestres.

Otras acciones relacionadas con semiconductores, como BE Semiconductor Industries y ASMI, subieron un 4,7% cada una.

Los inversores ahora están enfocados en la decisión clave de tasas de interés del BCE el jueves, en la que se espera que reduzca los costos de los préstamos en 25 puntos básicos desde el nivel récord actual del 4%.

"Un recorte de tasas de 25 puntos básicos está bien anticipado, por lo que la pregunta clave en la mente de los inversores será la orientación futura sobre recortes para el resto del año", dijo Jason Davis, gerente de cartera de tasas globales en J.P. Morgan Asset Management.

"Una decisión sobre más recortes este año dependerá en última instancia de si la inflación en los servicios comienza a caer desde su nivel actual del 4,1%. Si el BCE quiere seguir dependiendo de los datos, este es probablemente el mensaje que deberían enviar".

En cuanto a los datos, una encuesta mostró que la actividad empresarial de la zona euro se expandió a su ritmo más rápido en un año en mayo, ya que el crecimiento en la industria de servicios dominante del bloque superó una contracción en la manufactura.

En el prólogo al informe de estabilidad financiera del banco central de Eslovaquia publicado el miércoles, el político Peter Kazimir dijo que el BCE se está acercando a su primer recorte de tasas de interés, con la inflación en buen camino.

También ayudando al apetito por el riesgo, los datos mostraron que la contratación por parte de empleadores privados de EE. UU. cayó a un mínimo de cuatro meses en mayo, sumándose a las señales de que el mercado laboral en la economía más grande del mundo se está enfriando.

Algunos comentarios de acciones

Inditex subió un 3,7% después de que el propietario de Zara informara un repunte en las ventas recientes de sus colecciones de primavera/verano.

B&M cayó un 7,3% después de que los analistas destacaran la ausencia de noticias sobre el comercio actual o una guía precisa para el año próximo, luego de que la cadena británica de descuentos informara un aumento del 9,7% en las ganancias de 2023/24, en línea con las expectativas.

Elekta se desplomó un 18% después de que la fabricante sueca de equipos de radioterapia publicara una caída mayor de lo esperado en las ganancias del cuarto trimestre.

En la sesión asíatica…

Las acciones asiáticas tuvieron resultados mixtos, con las acciones indias liderando las ganancias en la región, mientras que los mercados en Japón e Indonesia bajaron. Las acciones indias superaron a las demás, ya que un socio de alianza del partido del Primer Ministro Narendra Modi afirmó su apoyo para formar un gobierno de coalición. El índice Nifty 50 subió más del 2%, recuperando parte de la pérdida del martes, cuando el indicador cayó lo máximo en cuatro años.

Como resultado, el índice MSCI Asia Pacific recortó la mayoría de sus pérdidas después de caer hasta un 0,5%. TSMC, Tencent y Samsung proporcionaron el principal apoyo, mientras que Toyota e Hitachi estuvieron entre los mayores lastres del indicador.

Eventos relevantes de la jornada

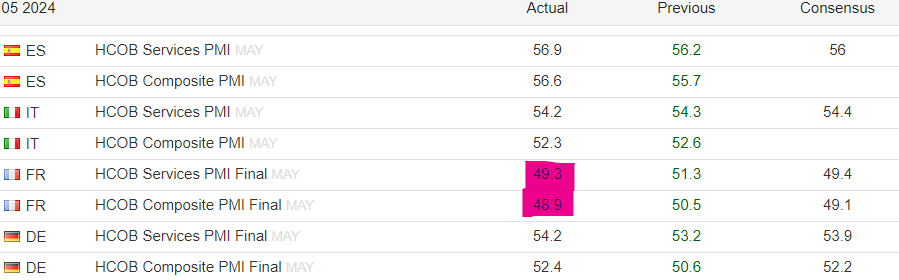

PMI Eurozona

El PMI de servicios de la zona euro de HCOB fue de 53,2 en mayo de 2024, ligeramente por debajo del preliminar de 53,3 y del 53,3 de abril, pero aún apunta a otro sólido aumento en la actividad del sector servicios.

Hubo un aumento más fuerte en la entrada de nuevos negocios, ya que la demanda de servicios en la zona euro creció a un ritmo sólido que fue el más rápido en un año.

Además, la creación de empleo fue la más rápida desde junio de 2023 y las empresas del sector servicios pudieron gestionar sus cargas de trabajo de manera eficiente, como lo indica la acumulación de trabajo pendiente, que se mantuvo prácticamente sin cambios.

Las presiones sobre los precios se mantuvieron elevadas, aunque se están enfriando.

Las tasas de inflación de costos de insumos y de precios de salida disminuyeron a sus niveles más bajos en tres años y siete meses, respectivamente.

Finalmente, el nivel de optimismo empresarial fue el más alto desde febrero de 2022. "En general, es probable que el sector servicios asegure que la zona euro muestre un crecimiento positivo nuevamente en el segundo trimestre", dijo el Dr. Cyrus de la Rubia, Economista Jefe del Banco Comercial de Hamburgo.

Por países, parece que hay un claro “patito feo”

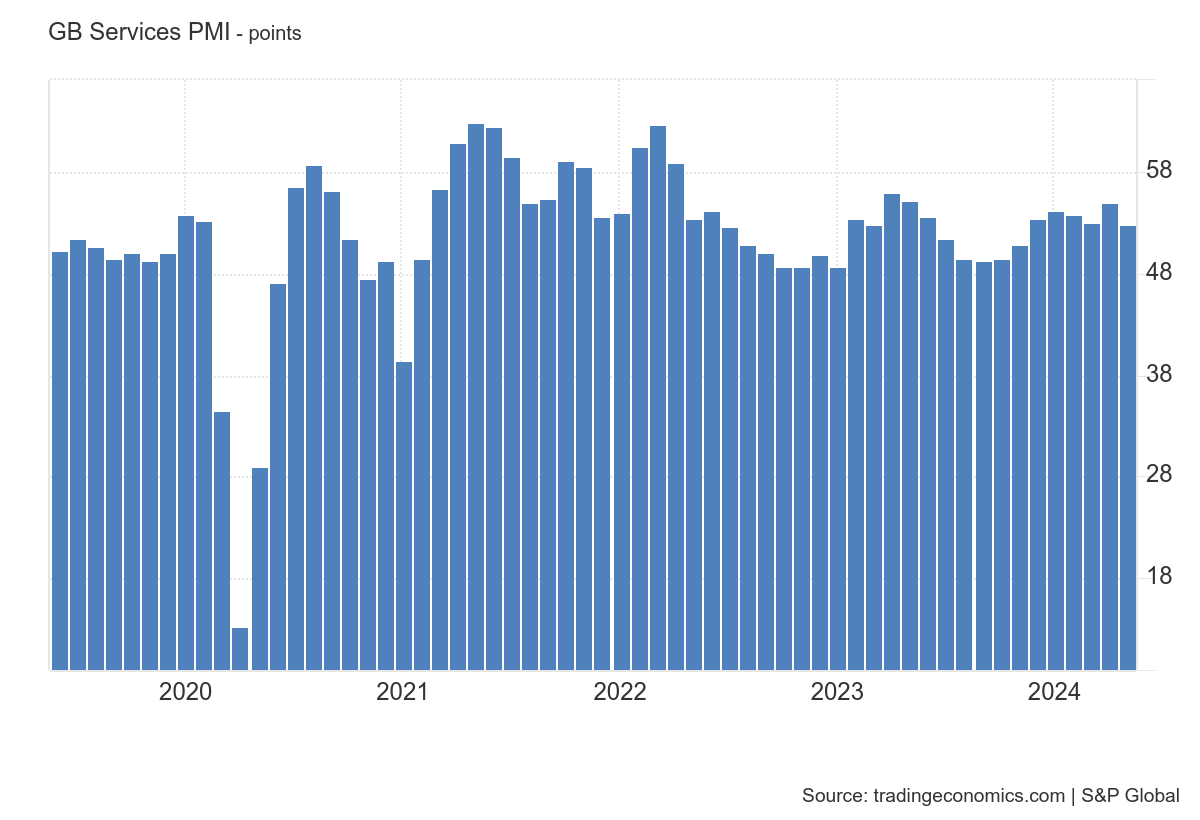

PMI Reino Unido

El PMI de servicios del Reino Unido de S&P Global cayó a 52,9 en mayo de 2024 desde el máximo de un año de 55 del mes anterior, alineándose con las estimaciones preliminares publicadas anteriormente y firmemente por debajo de las expectativas del mercado de 54,7.

A pesar de la marcada desaceleración, el resultado reflejó la séptima expansión consecutiva en el sector de servicios británico, impulsada en gran medida por una secuencia correspondiente en el crecimiento de nuevas ventas.

Las empresas citaron una mayor confianza de los clientes, nuevas campañas de marketing y la adquisición de nuevos clientes como la base del crecimiento de nuevos pedidos, aunque un crecimiento más lento en los mercados de exportación limitó el alcance de la expansión.

Junto con el agotamiento de los pedidos pendientes, los proveedores de servicios del Reino Unido registraron otro mes de crecimiento positivo.

Mientras tanto, una mayor demanda de capacidad llevó a las empresas a aumentar el empleo al ritmo más rápido desde febrero.

En cuanto a los precios, la inflación de insumos disminuyó pero se mantuvo históricamente alta en medio de presiones salariales sostenidas y mayores cargos de los proveedores. En general, las empresas también aumentaron su confianza en el futuro de sus negocios.

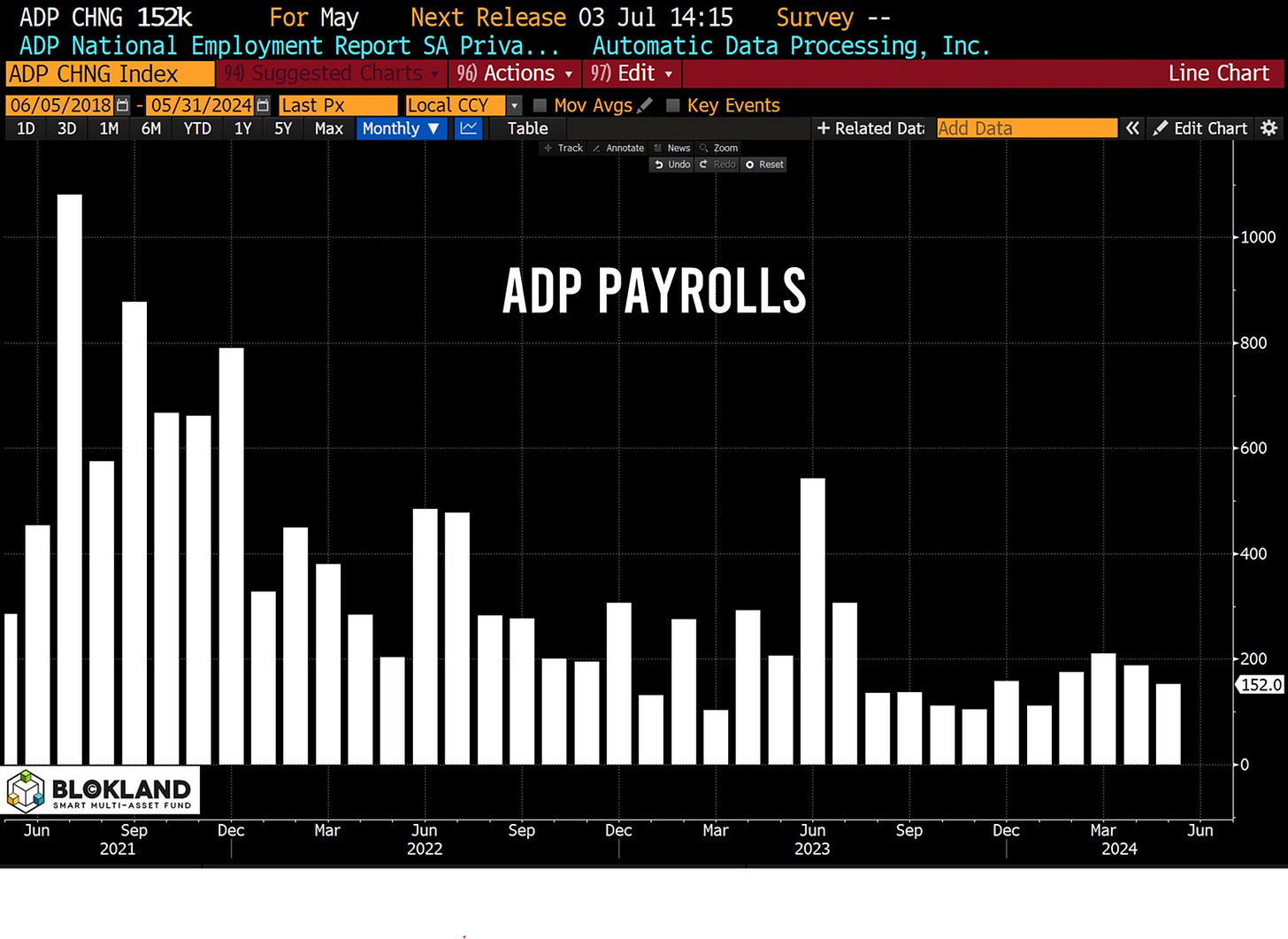

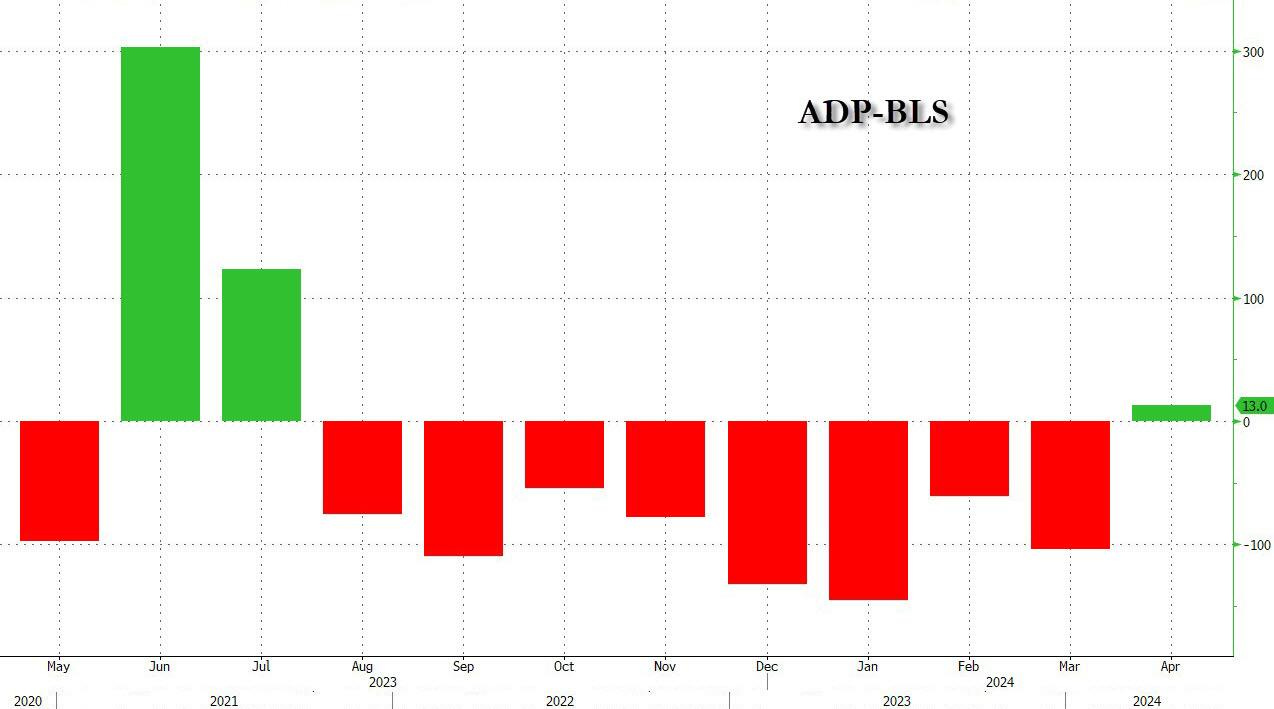

Datos de empleo ADP

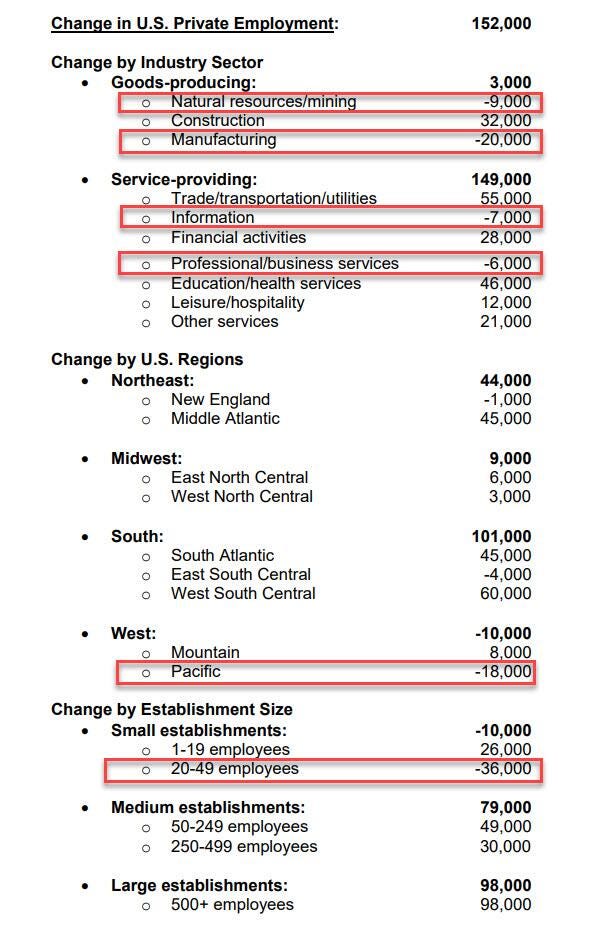

Las empresas privadas añadieron 152,000 trabajadores a sus nóminas en mayo de 2024, la cifra más baja en cuatro meses, y muy por debajo de las previsiones de 175,000 y una cifra revisada a la baja de 188,000 en abril.

El sector de servicios añadió 149,000 empleos, principalmente en comercio, transporte y servicios públicos (+26,000); servicios de educación/salud (+46,000); actividades financieras (+28,000); y ocio/hospitalidad (+12,000).

Mientras que se perdieron empleos en información (-7,000) y servicios profesionales/comerciales (-6,000).

El sector de bienes añadió 3,000 empleos, liderado por la construcción (+32,000), mientras que tanto la manufactura (-20,000) como los recursos naturales/minería (-9,000) perdieron empleos.

Los aumentos salariales anuales para quienes cambian de empleo cayeron por segundo mes a 7.8%, mientras que el crecimiento salarial para quienes se mantienen en su empleo se mantuvo estable por tercer mes en 5%.

Los datos ADP habían subestimado la impresión mágica del BLS durante ocho meses consecutivos hasta que el informe de hoy registró una modesta superación, que llega dos días antes de los datos del BLS del viernes.

ZeroHedge

GOLDMAN: «... Dejamos nuestra previsión para el informe de nóminas no agrícolas del viernes sin cambios en +160k».

Bajada de tipos del BoC

El Banco de Canadá aplica su primera bajada de tipos, de 5% a 4.75%.

«Con la continua evidencia de que la inflación subyacente se está relajando, ... la política monetaria ya no necesita ser tan restrictiva».

«Los datos recientes han aumentado nuestra confianza en que la inflación seguirá avanzando hacia el objetivo del 2%».

Su inflación parece estabilizada por debajo del 3%, a diferencia de la estadounidense.

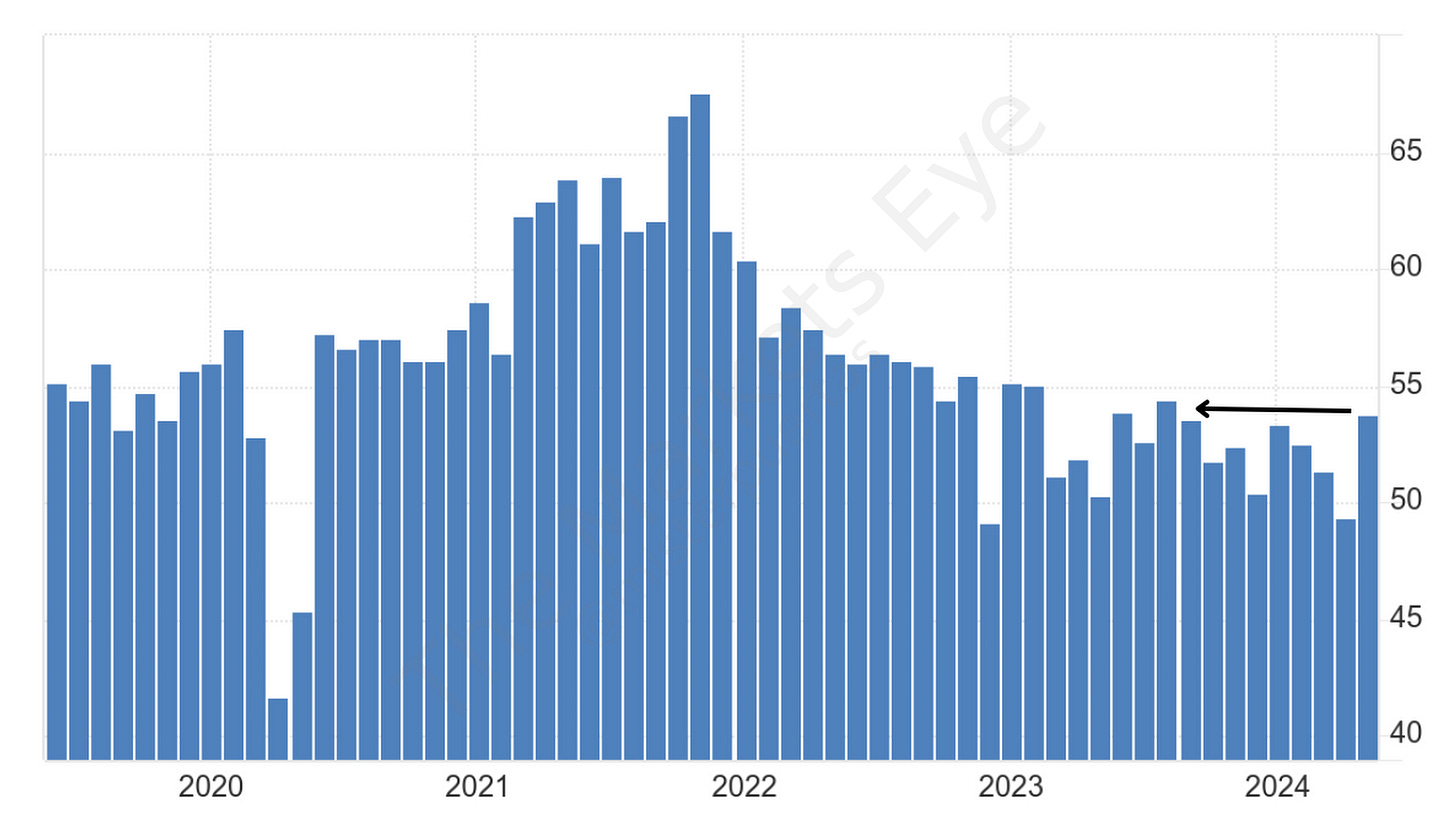

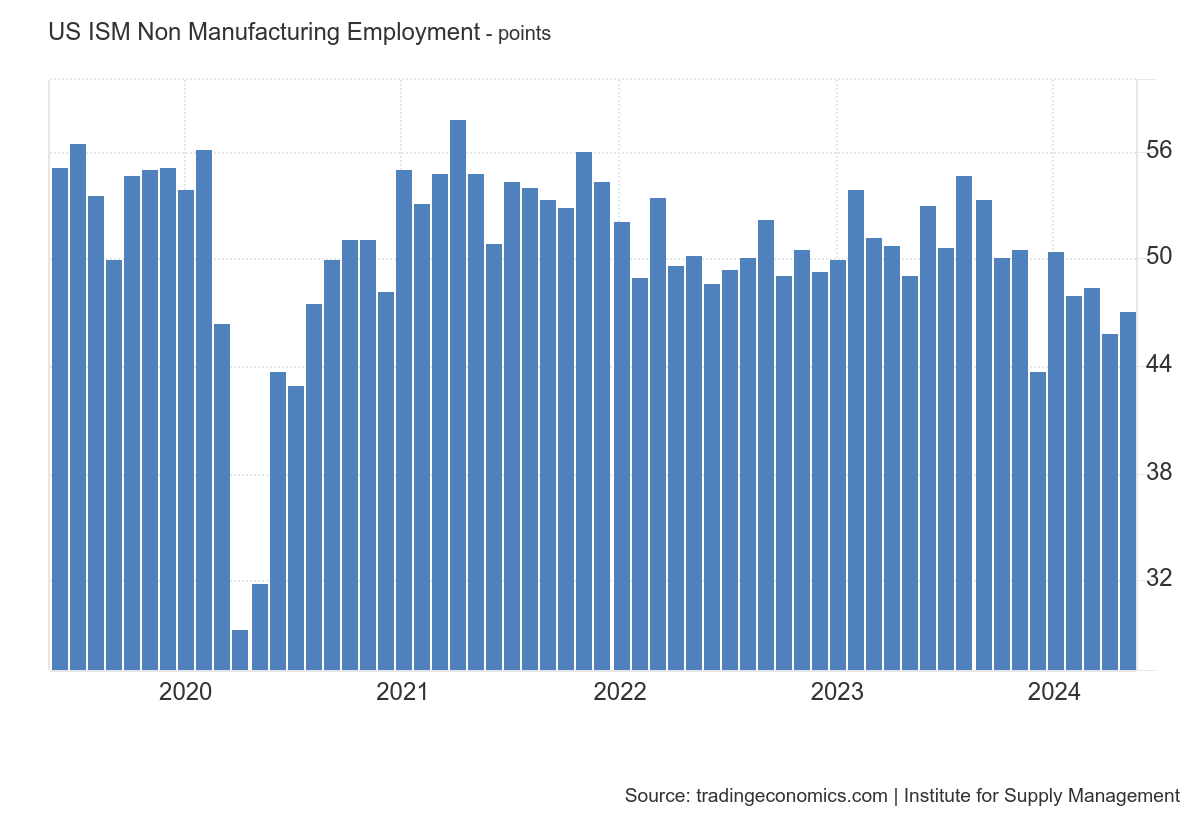

ISM estadounidense

El PMI de Servicios del ISM se disparó a 53.8 en mayo de 2024, el nivel más alto en nueve meses y muy por encima de las previsiones de 50.8.

La actividad económica en el sector de servicios se recuperó después de contraerse en abril por primera vez desde diciembre de 2022.

La actividad empresarial/producción (61.2 vs 50.9) y los nuevos pedidos (54.1 vs 52.2) crecieron más rápido y los nuevos pedidos de exportación (61.8 vs 47.9) se recuperaron.

Los inversores estaban pendientes de dos partidas:

Las presiones de precios disminuyeron (58.1 vs 59.2), lo cual es positivo y alivia las tensiones de inflación.

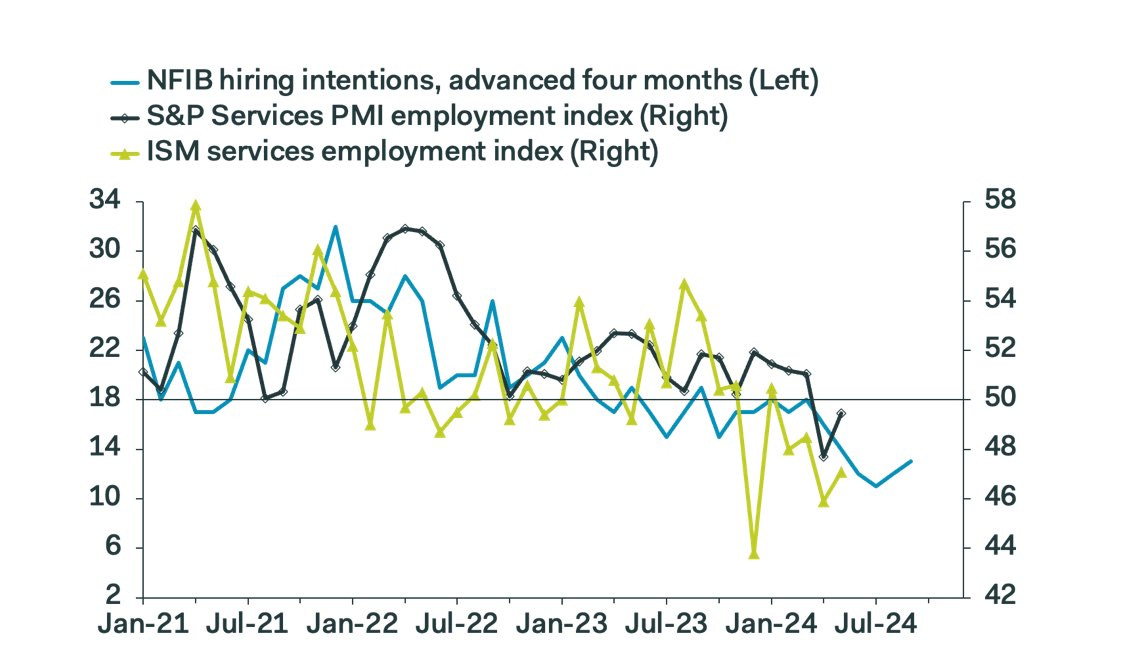

El empleo continuó contrayéndose (47.1 vs 45.9), mostrando un claro enfiramiento.

La partida de empleo de los datos de PMI muestra un claro enfriamiento del empleo durante el año 2024.

El viernes conoceremos datos de nóminas y de tasa de desempleo. Unos datos que también están mostrando cierto enfriamiento en los últimos meses. Aunque aun en niveles de empleo robustos.

Vista la tendencia del empleo y viendo las tasas de inflación ya claramente estabilizadas superando los niveles del 3%, parece ser que será el mandato del empleo el culpable de la primera bajada de tipos.

—-

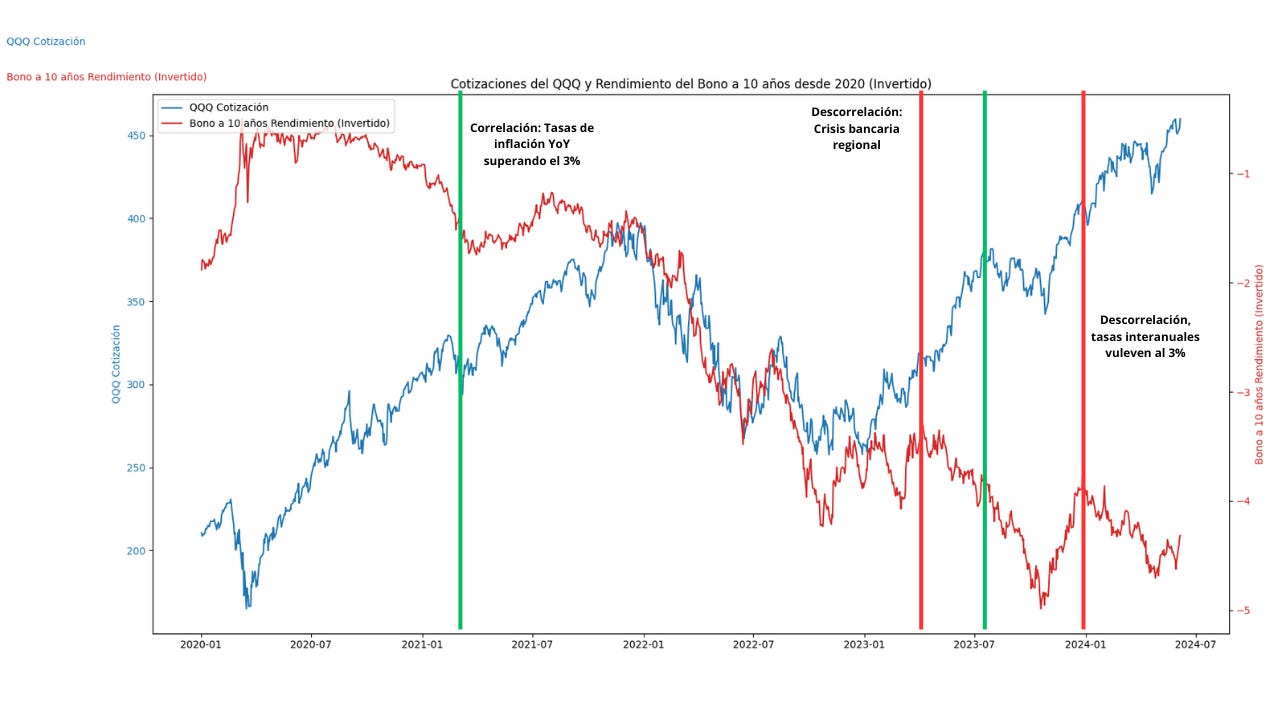

Durante los últimos meses, incluso años, los datos económicos fuertes eran negativos para la renta varibel, en este caso NASDAQ....

¿Se está rompiendo este patrón?

Lo cierto es que esto es una anomalía derivada de la situación inflacionaria que se vivia.

Desde abril de 2021 las tasas de inflación interanual en EEUU han superado ampliamente el 3%.

La correlación inversa entre rendimientos y NASDAQ se debe a ello, si no existe una clara descorrelación. Desde 2024, la descorrelación entre estos activos, ha vuelto, se ha visto como los rendimientos iban al alza, y el Nasdaq también.

ZeroHedge

En el día de hoy, se ha visto como un dato de ISM superior a lo esperado a ido acompañado de un dato de precios en linea, inferior incluso al mes pasado. Puede ser la primera piedra para pensar en la "normalidad", ahora que la inflación ya está en niveles cercanos al 3% de nuevo.

No obstante, no considero que este patrón esté roto de todo aun. La primera bajada de tipos aun no se ha producido y bajadas de tipos beneficiarán especialmente aunque quizás no tanto a los índices ponderados por las grandes tecnológicas.

Los gráficos destacados de la sesión

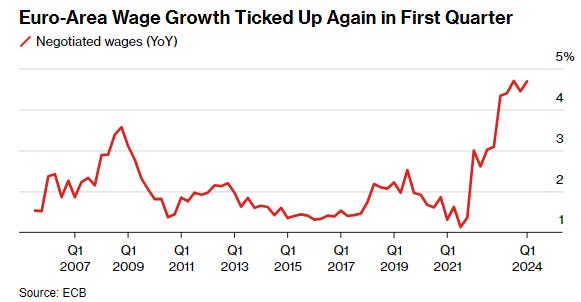

1- El crecimiento salarial interanual de la Eurozona repuntó en el primer trimestre del año, y como ven se mantiene elevado.

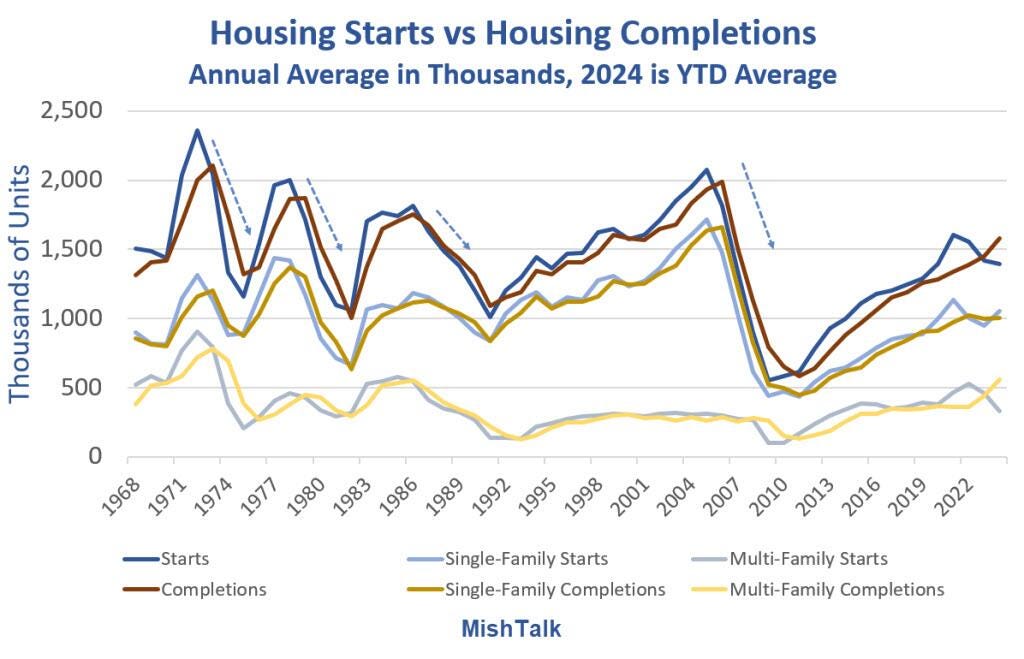

2- En estos momentos las viviendas iniciadas estadounidenses se sitúan por debajo de las terminaciones de viviendas.

Significa que los promotores necesitan recaudar más dinero de los inversores para construir. Pero muchos inversores son más cautelosos hoy en día, a medida que el crecimiento de los alquileres se estabiliza y los nuevos proyectos parecen menos rentables con las mayores tasas de interés y costos de construcción actuales.

3- Otro gráfico en el que se aprecia que las terminaciones de viviendas han superado a las iniciadas y que la historia sugiere que a continuación suceden cosas malas.

4- Hasta el 31 de mayo, Nvidia representó el 32% del movimiento alcista de más del 10% del S&P500.

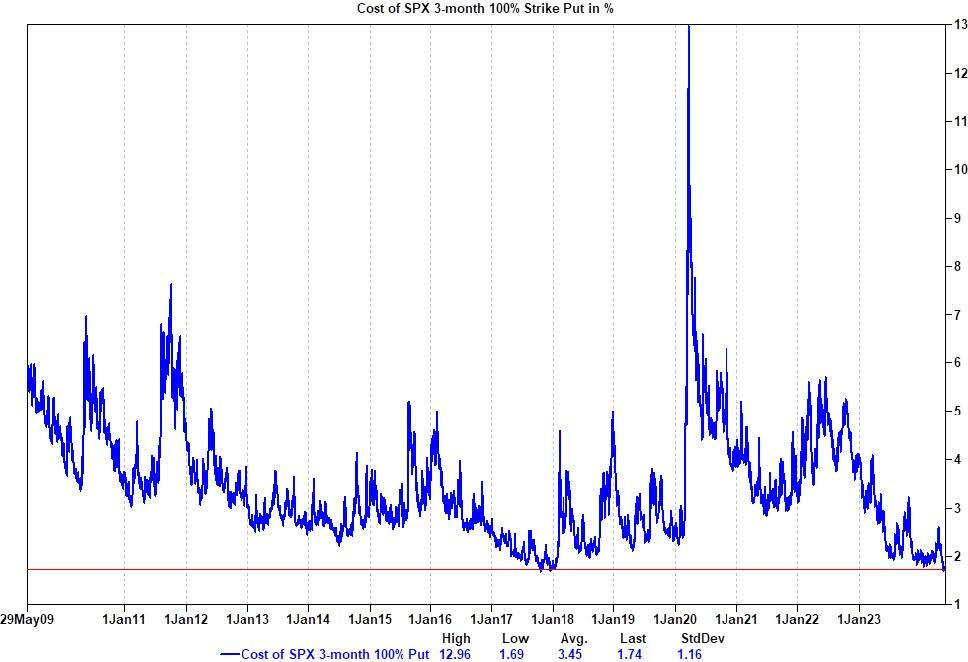

5- Hay un " exceso de oferta de volatilidad del S&P", lo cual es obvio para quienes siguen el VIX.

Lo cual es una gran noticia para aquellos que desean cubrirse: como se muestra en el siguiente gráfico, el costo de una opción de venta at the money de SPX a 3 meses es inferior al 2% o menos de lo que hemos vendido en los últimos tres DÍAS. En otras palabras, el mercado de opciones está haciendo que sea muy fácil conseguir apalancamiento en este momento porque nunca ha sido más barato cubrirse.

6- Este gráfico se ha hecho viral porque muchos piensan que significa que el S&P500 quiponderado está en minimos. No, lo que marca el gráfico es el rendimiento superior del S&P500 frente al equiponderado, un rendimiento que es el mayor desde 2009.

7- Pero NO que el equiponderado está en minimos... Sí está mejor que nunca, lo único que la concetración es muy elevada.

Blast reabre ahora 500 nuevas plazas para desplegar más dinero en más startups españolas, haciendo crecer el club paso a paso hasta convertirse a finales de año en el mayor vehículo de inversión del panorama tecnológico español, con una capacidad de 30 millones de eurros anuales para invertir en startups españolas en fase semilla.

Clave del día: Comentarios sobre la EV

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que baje los tipos de interés 25pb, de 4.50% a 4.25%. Atentos a la conferencia de Lagarde.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Si te interesa invertir en Startups, revisa lo que hacen desde Blast y apuntaté a su lista de espera: BLAST