In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con gran fortaleza en los grandes índices y debilidad en las pequeñas compañías: SPX +0.61%, NDX +1.30%, Dow +0.30%, Russell -0.61%.

El anuncio del proyecto de financiación de inteligencia artificial 'Stargate', junto con los buenos resultados de Netflix, provocaron un gran impulso en los grandes índices, con el SPX alcanzando un nuevo máximo histórico. NFLX cerró con +9%, mientras que MSFT y NVDA registraron +4% cada una.

Sin embargo, los comentarios relacionados con los aranceles también provocaron alzas en los rendimientos y el dólar. Esto, como ya sabemos, no favorece a las pequeñas y medianas compañías, que volvieron a verse lastradas en la jornada. Este fue el mayor desempeño superior del Nasdaq sobre el Russell desde la primera semana de noviembre.

Los rendimientos de los bonos del Tesoro aumentaron en toda la curva, con el extremo largo superando ligeramente al rendimiento y el extremo inferior rezagado (5 años +3 puntos básicos, 30 años +1 punto básico) después de una fuerte subasta a 20 años. El extremo corto volvió a subir en la semana, mientras que el extremo largo bajó 4 puntos básicos en lo que va de semana.

El dólar también registró ligeros repuntes tras la caída de las últimas sesiones. Sin embargo, esto no afectó al oro, que continúa al alza, mostrando gran fortaleza y acercándose a máximos históricos.

Bitcoin, en cambio, registró ligeras correcciones. Por otro lado, los precios del crudo volvieron a caer, y el WTI alcanzó nuevamente el nivel de 75 dólares.

El foco…

El NASDAQ ha estado por encima de su media móvil de 200 días desde el 13 de marzo de 2023, acumulando un 84% en este periodo:

(Se trata de un patrocinio automático de Beehiiv. Simplemente con el hecho de pinchar sobre el enlace, apoyas enormemente a este bolatín. GRACIAS)

Smarter Investing Starts with Smarter News

Cut through the hype and get the market insights that matter. The Daily Upside delivers clear, actionable financial analysis trusted by over 1 million investors—free, every morning. Whether you’re buying your first ETF or managing a diversified portfolio, this is the edge your inbox has been missing.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.61%

🟢 Dow Jones +0.30%

🟢 Nasdaq100 +1.33%

🔴 Russell2000 -0.61%

Otros activos

🔴 WTI -0.61%

🟢 XAU/USD +0.42%

🔴 BTC/USD -1.63%

Europa

🟢 German DAX +1.01%

🟢 Stoxx 600 +0.38%

🟢 France's CAC +0.86%

🔴 Spain's Ibex -0.37%

Asia

🟢 Nikkei 225 +1.58%

🔴 Hang Seng -1.63%

🟢 Nifty 50 +0.57%

Divisas

🟢 DXY +0.29% ≈ 107,862

🔴 EUR/USD -0.15%

🟢 USD/JPY +0.66%

🔴 GBP/USD -0.32%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El anuncio del proyecto de financiación de inteligencia artificial 'Stargate', junto con los buenos resultados de Netflix, provocaron un gran impulso en los grandes índices, con el SPX alcanzando un nuevo máximo histórico.

NFLX cerró con +9%, mientras que MSFT y NVDA registraron +4% cada una. Que impulsaron al ETF MAGS que estaba rezagado:

Y al NASDAQ hasta casi máximos históricos:

Sin embargo, los comentarios relacionados con los aranceles también provocaron alzas en los rendimientos y el dólar. Esto, como ya sabemos, no favorece a las pequeñas y medianas compañías, que volvieron a verse lastradas en la jornada.

Este fue el mayor desempeño superior del Nasdaq sobre el Russell desde la primera semana de noviembre.

ZeroHedge

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron en toda la curva, con el extremo largo superando ligeramente al rendimiento y el extremo inferior rezagado (5 años +3 puntos básicos, 30 años +1 punto básico) después de una fuerte subasta a 20 años. El extremo corto volvió a subir en la semana, mientras que el extremo largo bajó 4 puntos básicos en lo que va de semana.

ZeroHedge

Divisas y materias primas

El dólar también registró ligeros repuntes tras la caída de las últimas sesiones.

Sin embargo, esto no afectó al oro, que continúa al alza, mostrando gran fortaleza y acercándose a máximos históricos.

Bitcoin, en cambio, registró ligeras correcciones.

Por otro lado, los precios del crudo volvieron a caer, y el WTI alcanzó nuevamente el nivel de 75 dólares.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS

Seagate Technology (STX): Superó estimaciones de EPS y ingresos.

Netflix (NFLX): Superó estimaciones de EPS e ingresos, con un crecimiento de suscriptores por encima de lo esperado y anunció recompra de acciones.

United Airlines (UAL): Superó en ingresos y beneficios, con una previsión de beneficios para el próximo trimestre mucho mejor de lo esperado.

Capital One Financial (COF): No alcanzó estimaciones en ingresos, margen de interés neto (NIM) e ingresos por intereses netos (NII).

Interactive Brokers Group (IBKR): Superó las principales métricas del cuarto trimestre.

Johnson & Johnson (JNJ): Superó estimaciones de EPS e ingresos, con una perspectiva sólida para el año fiscal, aunque los ingresos de MedTech y Stelara quedaron por debajo de lo esperado.

Travelers (TRV): Superó estimaciones de EPS e ingresos.

Abbott (ABT): EPS e ingresos en línea, aunque las previsiones para el próximo trimestre y el punto medio del beneficio anual quedaron por debajo de lo esperado. Un ejecutivo mencionó que la compañía espera un impacto desfavorable de alrededor del 2.5% en las ventas de 2025 debido a un dólar más fuerte, según la conferencia telefónica.

DETALLES DE ACCIONES

Oracle (ORCL): El presidente Trump presentó el proyecto de infraestructura de IA por valor de 500.000 millones de USD, "Stargate", una empresa conjunta entre OpenAI, Oracle y SoftBank.

Darden Restaurants (DRI): Mejoró su calificación a "Outperform" desde "Market Perform" en Bernstein.

Ford (F): Fue degradado a "Equal Weight" desde "Overweight" en Barclays.

NRG Energy (NRG): Incrementó el dividendo trimestral en un 8% a 0,44 USD/acción (anteriormente 0,4075 USD/acción).

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron con ganancias el miércoles, lideradas por los sectores tecnológicos e industriales, ignorando las preocupaciones sobre aranceles derivadas de recientes declaraciones del presidente estadounidense Donald Trump.

El índice paneuropeo STOXX 600 subió un 0,4%, alcanzando su nivel más alto desde septiembre de 2024 y marcando un nuevo máximo histórico durante la sesión.

El STOXX 600 ha subido un 4% en lo que va del año, superando el aumento del 3,6% del S&P 500 (.SPX).

Las acciones tecnológicas (.SX8P) encabezaron las ganancias con un aumento del 1,3%, apoyadas por los positivos resultados de Wall Street.

El índice de referencia alemán DAX (.GDAXI) superó a sus pares regionales, subiendo un 1% y cerrando en un máximo histórico.

El Banco Central Europeo (BCE) envió señales de apoyo al mercado con la perspectiva de recortes adicionales en las tasas de interés. La presidenta del BCE, Christine Lagarde, afirmó en Davos que una dirección gradual en los movimientos de tasas es clara y dependerá de los datos económicos.

El jueves, los inversores estarán atentos al índice de confianza empresarial de Francia y a los datos preliminares de confianza del consumidor de la eurozona.

Los rendimientos de los bonos de la eurozona han caído en las últimas dos sesiones, proporcionando un impulso adicional a los mercados de acciones.

Algunos comentarios de acciones

Adidas (ADSGn.DE): Las acciones de la marca alemana subieron un 6% tras reportar resultados preliminares del cuarto trimestre mejores de lo esperado, con sólidas ventas durante el periodo navideño.

Munich Re (MUVGn.DE): Subió un 4,1% después de que su CEO afirmara que la empresa tiene margen para superar su objetivo de beneficio neto récord de 6.000 millones de euros en 2025.

Siemens Energy (ENR1n.DE): Ganó un 6,5% tras anunciar un "viento de cola masivo" derivado de la estrategia energética de Trump, que incluye hasta 500.000 millones de dólares en inversión privada para infraestructura de inteligencia artificial.

Barry Callebaut (BARN.S): Cayó un 8% tras reportar volúmenes de ventas menores a lo esperado en el primer trimestre.

En la sesión asíatica…

Las acciones asiáticas registraron un ligero aumento, lideradas por los títulos de hardware tecnológico, gracias al optimismo generado por el impulso del presidente Donald Trump a la inversión en inteligencia artificial, lo que compensó las pérdidas en China.

El índice MSCI Asia Pacific subió un 0,2% tras haber alcanzado un máximo intradía de 0,7%. Las principales contribuciones provinieron de TSMC en Taiwán y SoftBank en Japón. Los índices bursátiles de Japón y Taiwán subieron alrededor de un 1% tras el anuncio de Trump sobre una empresa conjunta para financiar infraestructura de inteligencia artificial, que incluye a empresas como SoftBank y OpenAI.

Sin embargo, el índice regional redujo sus ganancias debido a la caída de las acciones chinas, afectadas por renovadas preocupaciones sobre aranceles estadounidenses. Hong Kong y China continental lideraron las pérdidas después de que Trump reafirmara que su amenaza de imponer un arancel del 10% a todas las importaciones chinas seguía sobre la mesa. Aunque esta cifra es menor al arancel del 60% mencionado durante su campaña electoral, los inversores se preparan para más volatilidad ante la falta de claridad en los detalles.

“Creo que desde aquí solo se pondrá más difícil; es un recordatorio de que Trump hará algo, porque el primer día pudo haber dado la falsa impresión de que no lo haría”, dijo Xin-Yao Ng, director de inversiones en abrdn Plc. “Aranceles más graduales también podrían retrasar o reducir el estímulo que el mercado espera.”

Eventos relevantes de la jornada

Aranceles de Trump

Tras descartar ese arancel universal en el primer día de mandato ante el que tanto se temía y amenzar con un 25% a Canadá y México para el 1 de febrero… Hoy hemos presenciado otras nuevas amenazas:

Trump amplió sus amenazas arancelarias para incluir a China y la Unión Europea en su segundo día:

“Estamos hablando de un arancel del 10% para China, basado en el hecho de que están enviando fentanilo a México y Canadá”, dijo Trump durante un evento en la Casa Blanca el martes, especificando el 1 de febrero como una posible fecha.

“Otros países también son grandes abusadores, no se trata solo de China”, dijo Trump. “Tenemos un déficit de 350.000 millones de dólares con la Unión Europea. Nos tratan muy, muy mal, así que van a tener que pagar aranceles”.

Por el lado de China:

Según FT, China se siente aliviada hasta ahora por las acciones y retórica de Trump sobre el comercio. Las autoridades chinas esperaban medidas extremas, como aranceles inmediatos del 60% a las exportaciones, los primeros movimientos de Trump han sido menos severos, lo que reaviva la esperanza en Beijing de evitar una segunda guerra comercial.

Las acciones chinas cayeron hoy alrededor de un 1%.

Sin embargo, pensando en el hecho de que la argumentación para los aranceles sea el discurso sobre medicamentos/inmigración es una excusa para algo más, ya que abre ciertas vías para sanciones que no se justificarían únicamente por un déficit comercial.

En cualquier caso, la temperatura en torno a una guerra comercial con China parece estar disminuyendo en los primeros días del mandato de Trump. Ciertamente, hay muchas empresas que sufrirían gravemente (Nike, Amazon y Apple son tres ejemplos) si los aranceles aumentaran. China también parece estar preparada para tomar represalias, lo que podría estar haciendo que Trump lo piense dos veces, ya que su instinto parece inclinarse más hacia la negociación.

Un arancel del 10% sobre China sería relativamente manejable, y creo que podría llevar a cierto alivio y a un impulso para el crecimiento global.

Ante esto y aprovechando el evento en Davos, dónde, por cierto, mañana Trump hablará, los miembros del BCE han comentado las amenazas de Trump:

Lagarde, en un primer momento dijo que no se esperaba las amenazas arancelarias, pero que no sorprenden:

"Europa debe estar preparada y anticiparse a lo que sucederá para poder responder".

Numerosos miembros, incluida Lagarde abren la puerta a una bajada de tipos este mes. Lagarde dice:

"Confiamos en que la inflación se mantendrá en el objetivo a lo largo de 2025". "Veremos si las primeras etapas de este año traerán una reducción en la inflación de los servicios". "No nos vemos como si estuviéramos detrás de la curva". "El tipo de cambio del euro será de interés, puede tener consecuencias". "En este momento me vienen a la mente movimientos graduales en las tasas".

Villeroy, del BCE:

"Es demasiado pronto para decirlo, pero podríamos esperar efectos inflacionarios de las nuevas políticas estadounidenses”.

"Podría haber una disociación entre el BCE y la Fed en materia de tasas, pero no es un problema".

Escrivá, fue más allá y dijo:

"Un recorte de 25 puntos básicos la próxima semana es un escenario probable".

Me han sorprendido los comentarios de Stournaras, del BCE:

"Los aranceles de EE.UU. acelerarían los recortes de los tipos de interés en la eurozona".

Si este es el pensamiento, preparense para ver la paridad en el EURUSD pronto... De momento, el rebote del Euro parece que ha encontrado techo:

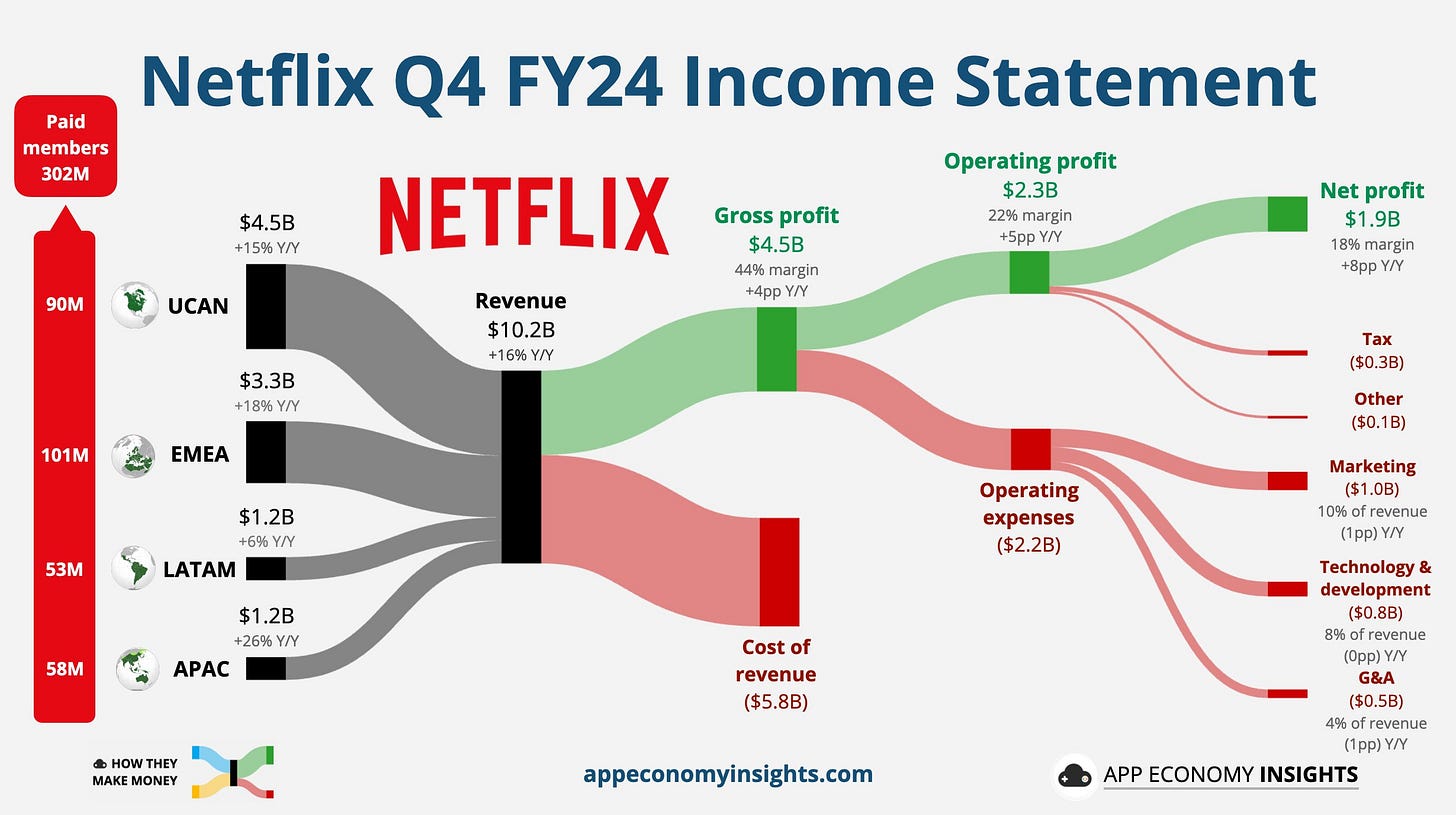

Resultados de Netflix

Las acciones de Netflix saltan un 15% hasta los 1000 dólares. Esto es lo que la empresa reportó para el cuarto trimestre:

Ingresos: 10.250 millones de dólares, +16% interanual, superando la estimación de 10.110 millones.

EPS: 4,27 dólares frente a 2,11 dólares del año anterior, superando la estimación de 4,18 dólares.

Cambio neto en suscripciones de streaming: +18,91 millones (+44% interanual), más del doble de la estimación de +9,18 millones y por encima del máximo esperado de 15 millones.

UCAN: +4,82 millones (+72% interanual), superando las estimaciones de +1,75 millones.

EMEA: +5 millones (-1% interanual), superando las estimaciones de +3,09 millones.

LATAM: +4,15 millones (+77% interanual), superando las estimaciones de +1,50 millones.

APAC: +4,94 millones (+70% interanual), superando las estimaciones de +2,70 millones.

Suscripciones de streaming totales: 301,63 millones (+16% interanual), superando las estimaciones de 290,93 millones.

Ingreso operativo: 2.270 millones de dólares (+52% interanual), superando las estimaciones de 2.200 millones.

Margen operativo: 22,2% frente al 16,9% del año anterior, superando las estimaciones de 21,9%.

Flujo de caja libre: 1.380 millones de dólares (-13% interanual), superando las estimaciones de 1.060 millones.

Según la empresa, "en el cuarto trimestre, el crecimiento de las membresías fue impulsado por la solidez de nuestra oferta de contenido, la mejora de la adecuación entre productos y mercados en todas las regiones y la estacionalidad típica del cuarto trimestre".

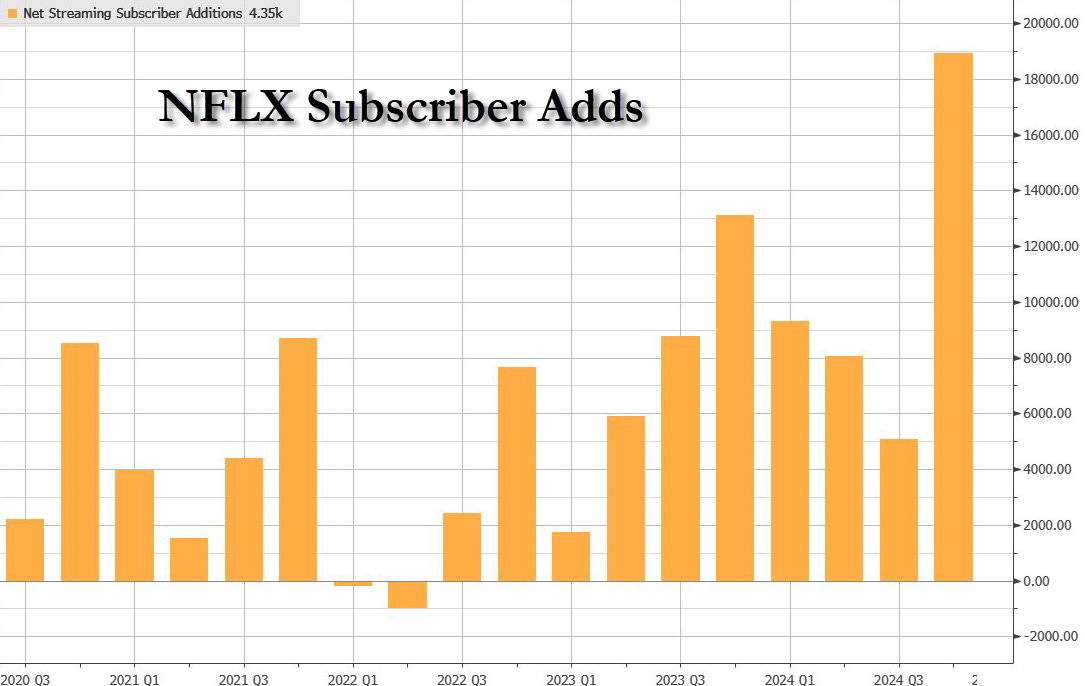

Y, efectivamente, en el cuarto trimestre, NFLX generó 19 millones de adiciones netas pagas (el mayor trimestre de adiciones netas en la historia de la empresa), en comparación con los 13 millones del cuarto trimestre de 2023 y los 5 millones del tercer trimestre de 2024.

El nuevo contenido está teniendo mucho éxito:

"La temporada 2 de El Juego del Calamar va camino de convertirse en una de nuestras temporadas de series originales más vistas, Carry-On se unió a nuestra lista de las 10 mejores películas de todos los tiempos, la pelea de Jake Paul contra Mike Tyson se convirtió en el evento deportivo más transmitido en la historia y el día de Navidad entregamos los dos juegos de la NFL más transmitidos en la historia".

NFLX continúa atrayendo nuevos clientes aprovechando su nivel de publicidad de bajo precio y mientras los anuncios financian el segmento más bajo, la empresa está aumentando los precios en el segmento más alto.

Anunció que ajustará los precios en la mayoría de los planes en Estados Unidos, Canadá, Portugal y Argentina (lo que ya se tuvo en cuenta en la orientación para 2025 que proporcionaron en octubre de 2024).

Sin embargo, a pesar de las impresionantes cifras del cuarto trimestre, las previsiones de la compañía fueron un tanto tibias:

Prevé unos ingresos de 10.420 millones de dólares, por debajo de la estimación de 10.480 millones de dólares.

Se prevé un EPS de 5,58 dólares, por debajo de la estimación de 6,01 dólares.

Estima margen operativo 28,2%, por debajo de la estimación 29,8%.

NFLX también anunció una nueva recompra de $15 mil millones, el doble de todo lo que la compañía ha hecho antes.

Fortaleza del mercado

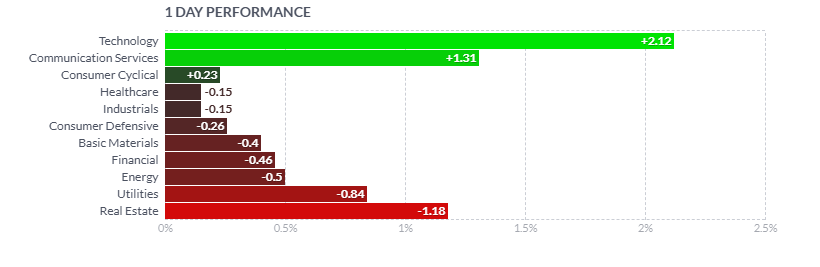

Netflix y tecnología es lo único con gran fuerza el día de hoy...

Sufiente para que el SPX haya marcado nuevos máximos históricos:

La amplitud, al menos a falta de 45 minutos para el final de sesión, es negativa para el SPX, pero positiva para el NDX:

Javier Sanz

UBS reportó grandisimas compras ayer:

El primer día de negociación tras la investidura presidencial en EE.UU. fue el catalizador que desencadenó la compra de acciones individuales.

Los clientes compraron 372 millones de dólares netos, el mayor día de compras netas por parte de clientes de UBS desde febrero de 2022.

Las entradas fueron generalizadas en todos los sectores en volúmenes que subieron un 28% respecto a las medias de este año, sin que ningún valor, salvo Netflix (27 millones de dólares de entradas), recibiera más de 20 millones de dólares de entradas.

Además de Netflix, el sector sanitario sigue siendo la principal fuente de entradas en valores individuales en 2025, con compras encabezadas por Johnson & Johnson, que ha sido el valor individual más comprado por los clientes de UBS RMM en enero.

Hoy, si que es cierto que observan que “bajo el capo” está algo más inestable:

Los índices más amplios continúan avanzando al alza, mientras que la volatilidad y la inestabilidad bajo la superficie persisten, favoreciendo a los sectores de Tecnología e IA (Netflix/Stargate). La actividad está más moderada, ya que los inversores enfocan su atención cada vez más en los resultados empresariales.

Presta atención a los rendimientos del bono a 10 años, que hoy está volviendo a repuntar, aunque la buena subasta de bonos a 20 años, eliminó males mayores:

El aumento de las tasas de interés comienza a afectar a las empresas de mediana y pequeña capitalización, así como a otros sectores más sensibles a los tipos de interés.

Los índices mid y small caps hoy en negativo:

Las Energías Renovables y los REIT de oficinas también están entre los peores desempeños. El sector energético sigue la caída del crudo. El sector de Defensa está rezagado hoy después de su sorprendente buen desempeño de ayer.

No nos engañemos… Los rendimientos probablemente dictarán las acciones “bajo el capo”, mientras los inversores enfrentan una avalancha de resultados empresariales en las próximas dos semanas.

Repasemos algunos otros datos de flujos interesantes;

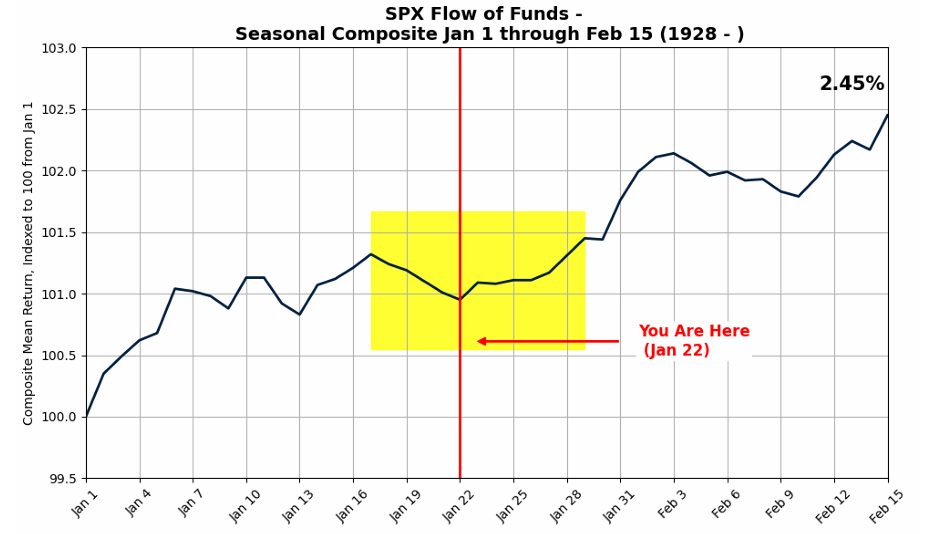

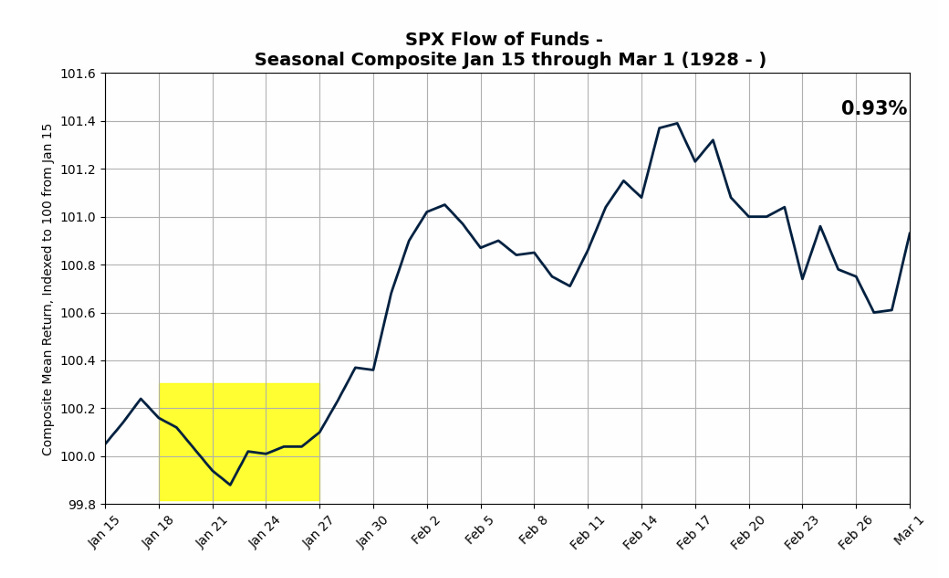

La estacionalidad se espera positiva para estas próximas sesiones:

Incluso con un vistazo más amplio:

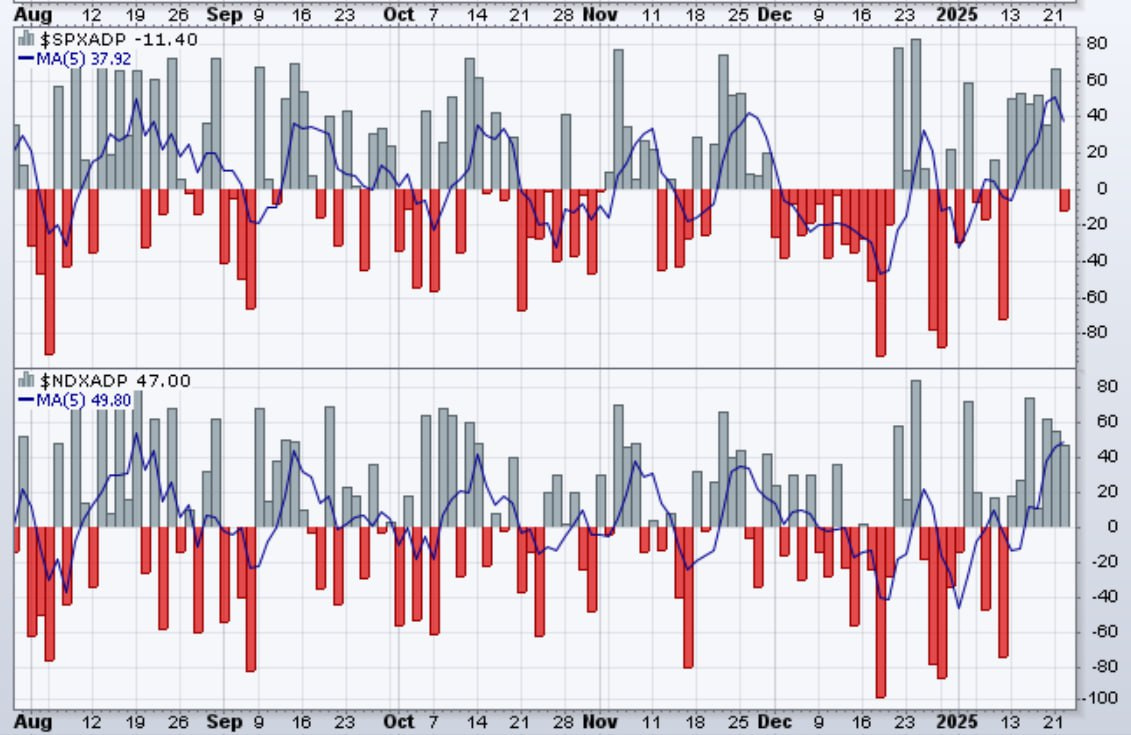

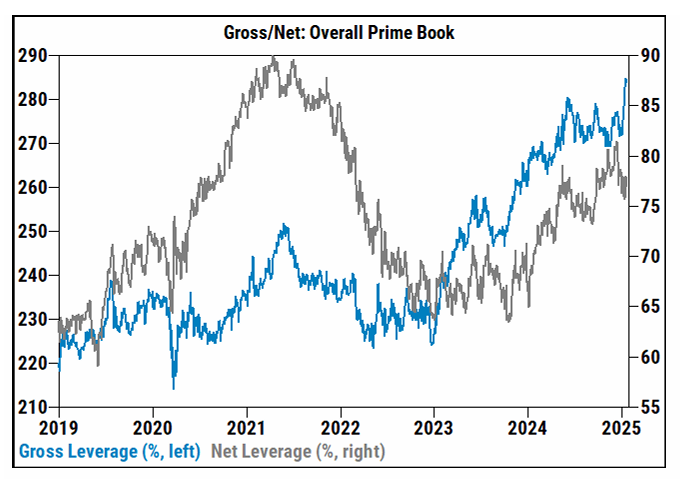

Exposición bruta total en niveles récord en GS PB y el aumento más rápido en dos semanas registrado.

La exposición bruta total de GS PB está en máximos de 5 años.

El aumento del apalancamiento bruto en las últimas dos semanas (del 2 al 16 de enero) es el mayor registrado en GS PB.

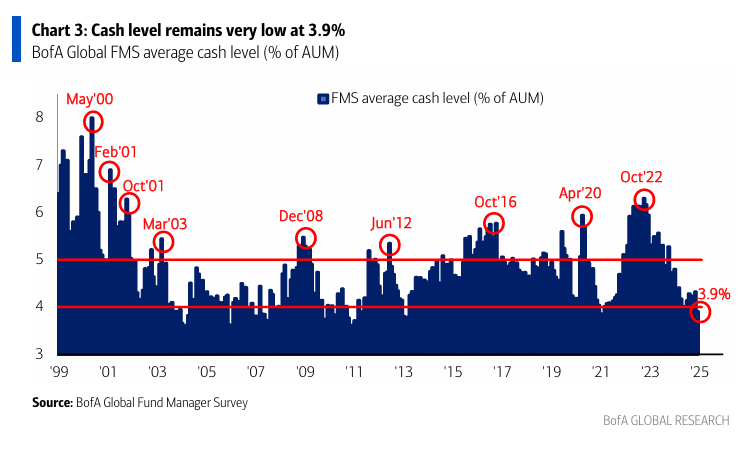

Aunque no se si tomarme esto como positivo o como negativo… Los gestores de BofA también tienen grandes posiciones y muy bajo efectivo, de hecho, este está marcado señal de venta contraria:

Aunque cómo ya vimos en la encuesta de gestores de BofA de ayer, parece que ahy algo más de prudencia:

Descenso en el apalancamiento observado tanto en inversores profesionales como en estrategias sistemáticas.

Actualmente, los niveles de apalancamiento se han estabilizado después de una reducción significativa.

El sentimiento del mercado ya no está elevado, mostrando un retorno a niveles más normales.

Actualmente, el sentimiento es comparable al observado después de la elección de Trump en su primer mandato (Trump 1.0).

La liquidez es sólida y ha aumentado x4.5 veces en menos de un mes... Pasando de:

1 de enero = $3.50M → Hoy = $15.70M.

Una señal clara de que el entorno técnico se está fortaleciendo rápidamente.

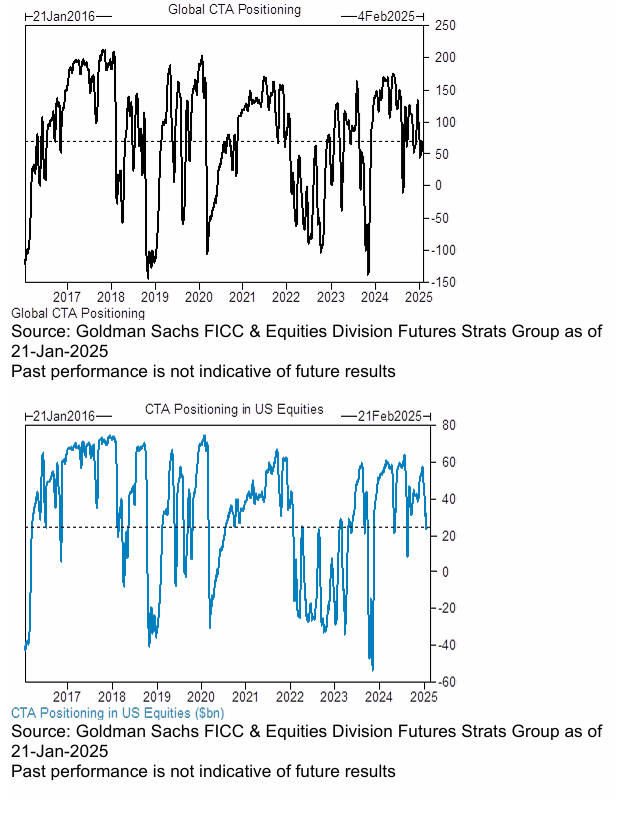

Los modelos de los CTA tienen posiciones largas en más de $70 mil millones en acciones globales (percentil 43) después de haber comprado $13 mil millones en acciones globales la semana pasada.

En la próxima semana:

Mercado estable: +$34 mil millones para comprar (+$6.5 mil millones en SPX para comprar).

Mercado al alza: +$38 mil millones para comprar (+$6 mil millones en SPX para comprar).

Mercado a la baja: +$4 mil millones para comprar (-$3 mil millones en SPX para vender).

El mercado ha repuntado por encima de niveles técnicos importantes, lo que proporciona un soporte sólido.

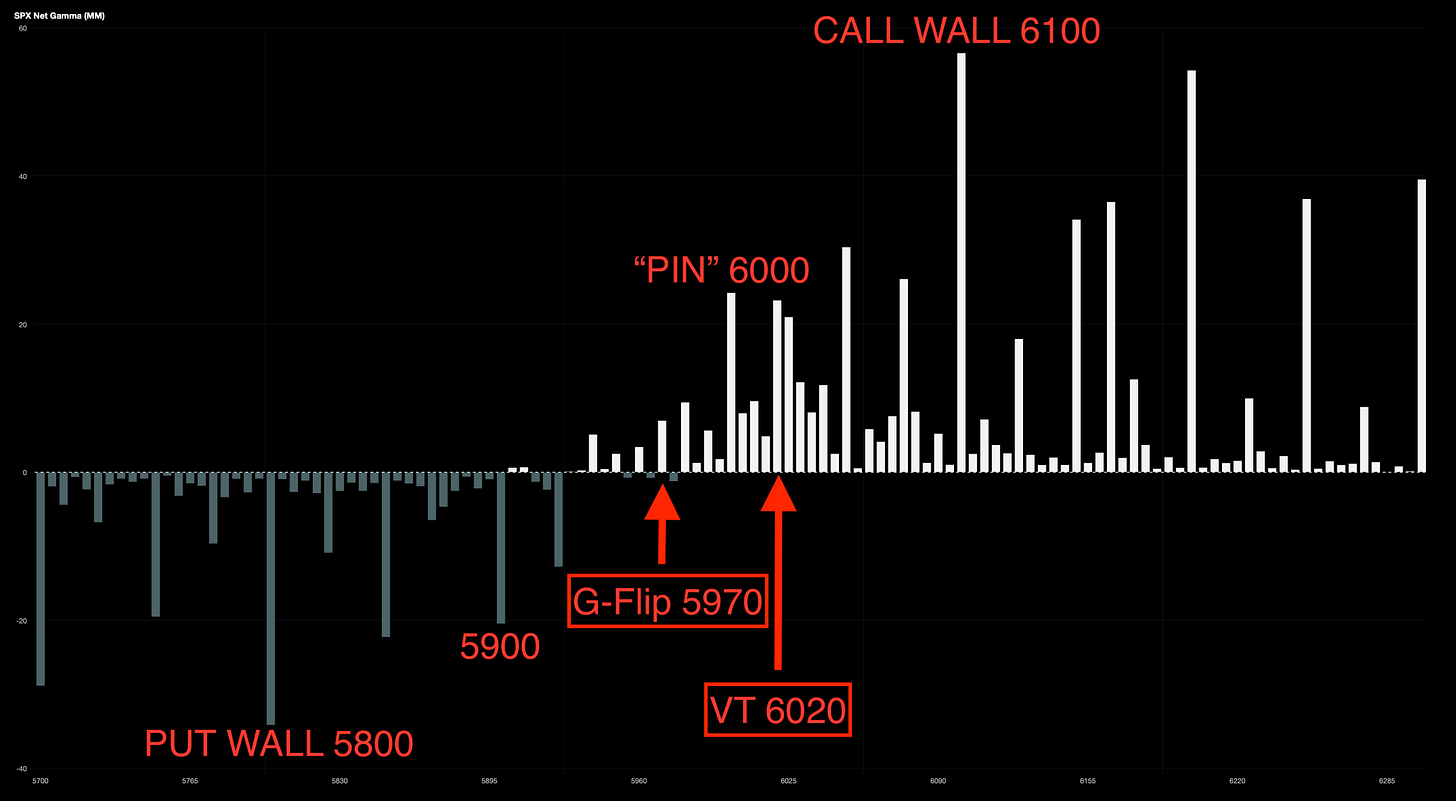

Niveles pivote clave para el S&P 500:

Corto plazo: 5959

Mediano plazo: 5795

Largo plazo: 5314

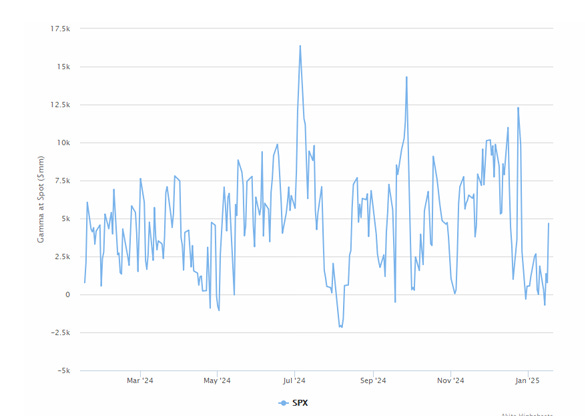

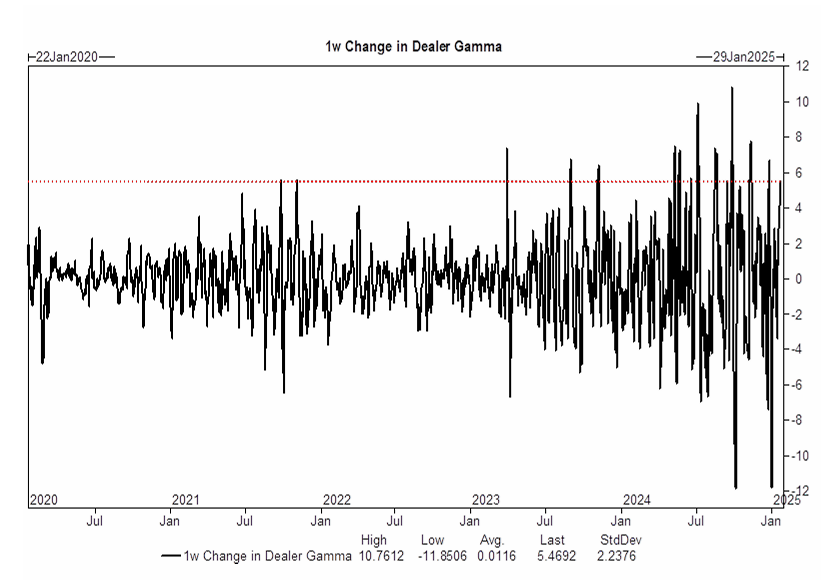

La gamma del índice se ha recuperado y ha pasado de negativa a positiva.

El 15 de enero, la gamma del índice era corta por -$700M.

Hoy, se estima que los dealers están largos por $4.77B.

Un cambio masivo de +$5B en la gamma del índice.

Siempre y cuando estemos por encima del VT, parece que podríamos seguir siendo agresivos:

J.J Montoya

Los gráficos destacados de la sesión

1- Esto es realmente frustrante para Europa. Aunque el EuroStoxx-50 también participa en el rally actual, sigue un 6,4% por debajo de su ATH alcanzado allá por el año 2000.

2- El oro a un 1% de alcanzar máximos históricos.

Fantástico aguante del frente al alza del dólar y de los rendimientos estos últimos meses... Y a la mínima que han aflojado, máximos.

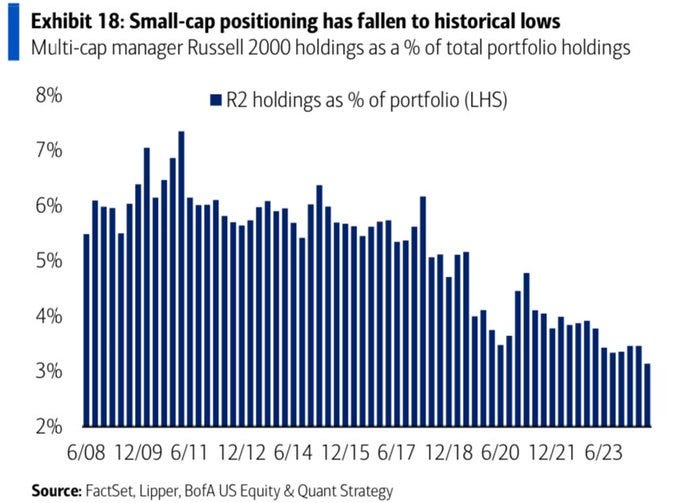

3- El posicionamiento de la pequeña capitalización ha caído a mínimos históricos, según Bank of America.

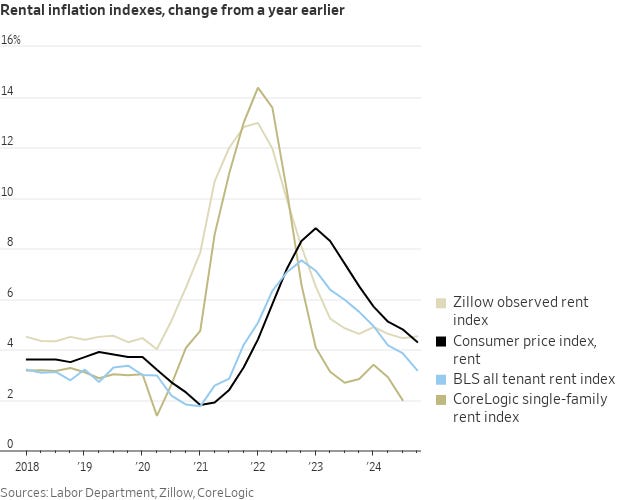

4- El índice de «alquileres de todos los inquilinos» del Departamento de Trabajo, que encabeza la inflación refugio en el IPC, subió a un ritmo mucho más lento el trimestre pasado.

Subió un 3,2% en los cuatro trimestres finalizados en el 4T (frente al 3,9% del 3T y el 5,5% de hace un año). Está muy cerca de la media del 3,1% entre 2017-19

Para mañana…

Estados Unidos

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 215K.

Earnings

Gracias por leer

Diego